Авансовые отчеты в 1С: Бухгалтерии государственного учреждения 8

- Опубликовано 06.07.2017 02:21

- Просмотров: 58255

Если в вашем учреждении есть расчеты с подотчетными лицами (например, покупка тех или иных товаров или услуг через подотчетных лиц или возмещение расходов сотрудника при выполнении служебных обязанностей), то вы, наверняка, используете в своей работе авансовые отчеты. В этой статье хотелось бы рассказать о правильности заполнения этих документов в программе "1С: Бухгалтерии государственного учреждения, редакция 2.0".

Что такое авансовый отчет? В программе – это документ, подтверждающий факт выдачи аванса сотруднику и отчет по расходам. Поэтому методически правильно сначала формировать в программе документ «Заявление на выдачу аванса», а затем вносить «Авансовый отчет», в котором и будет отражена отчетность подотчетного лица.

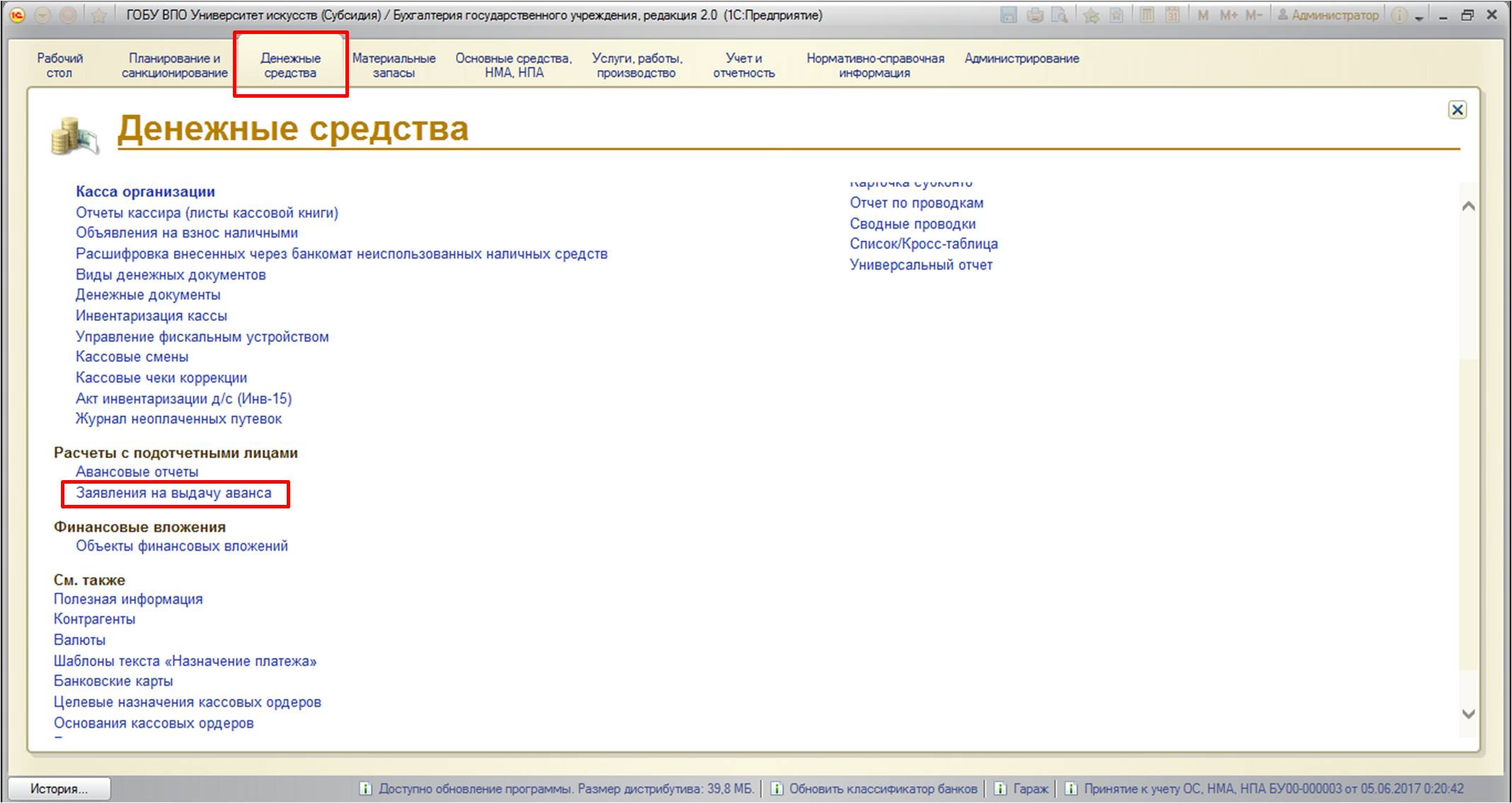

Заявление можно найти:

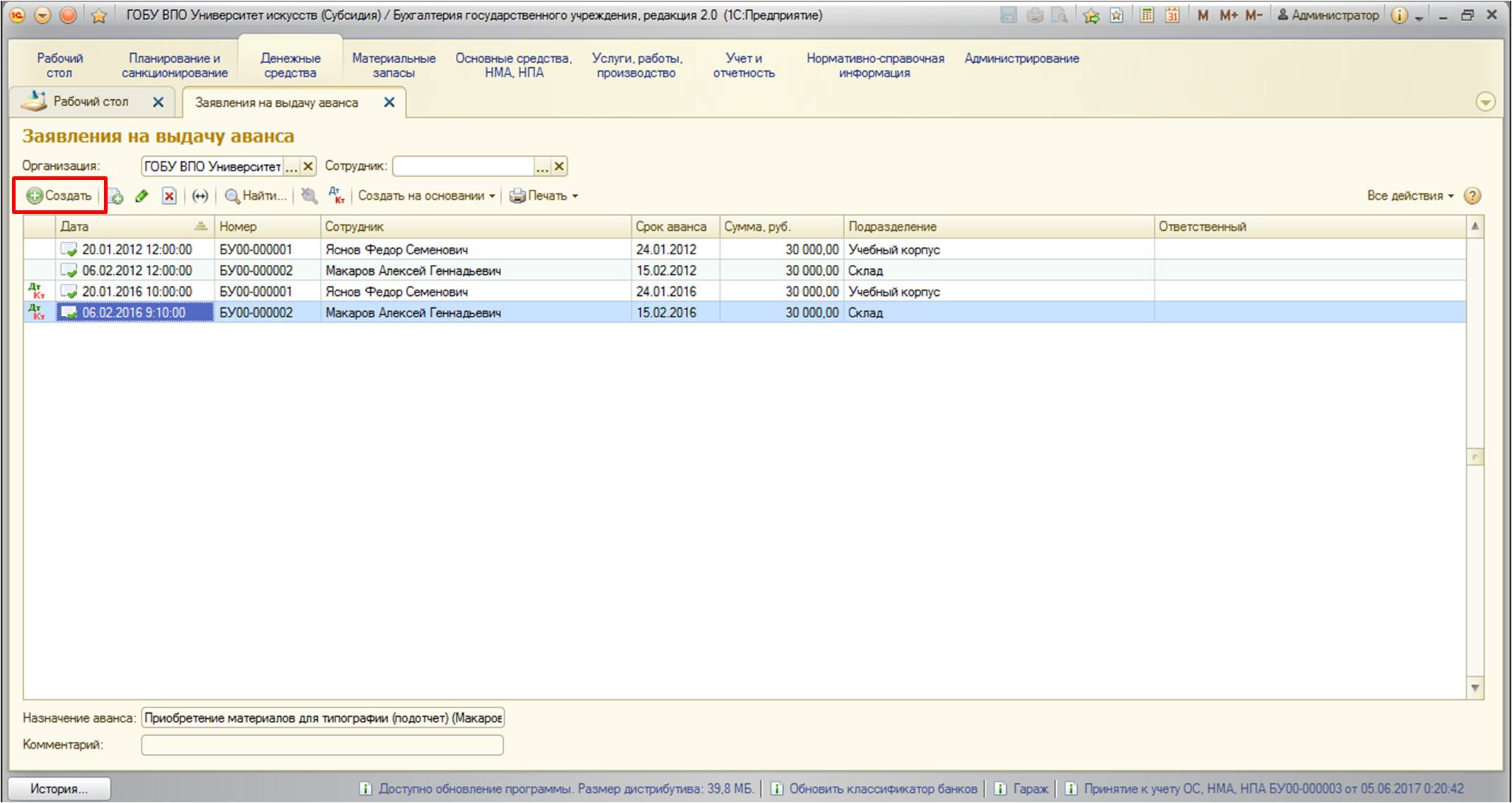

Создадим документ:

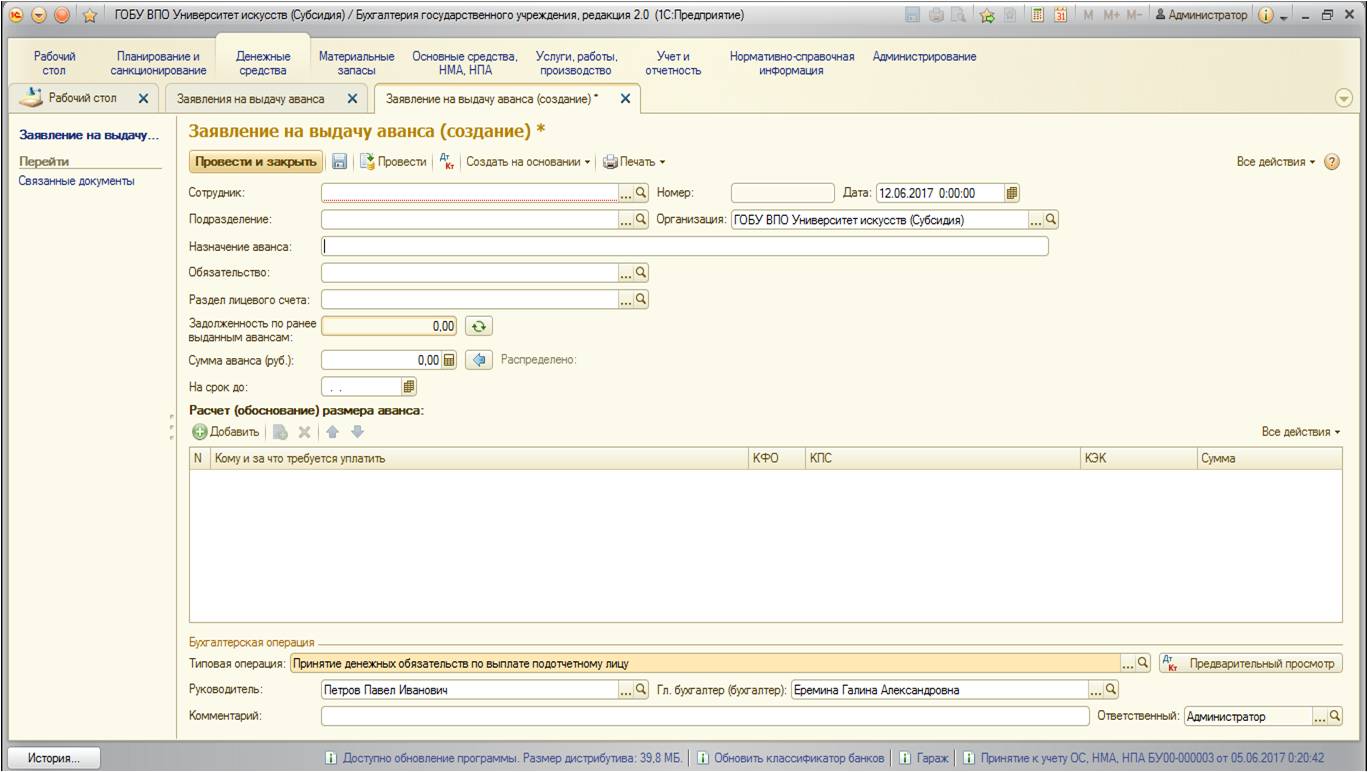

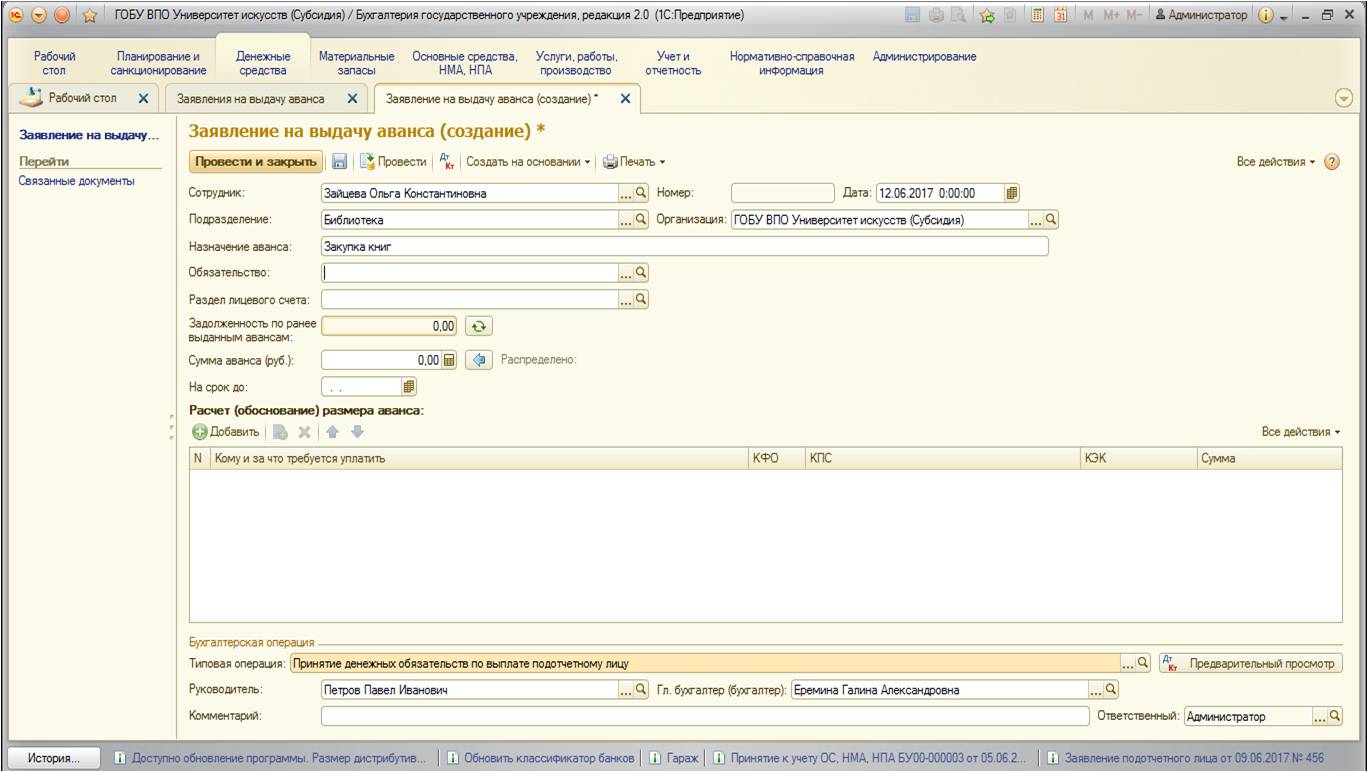

Заполняем документ данными:

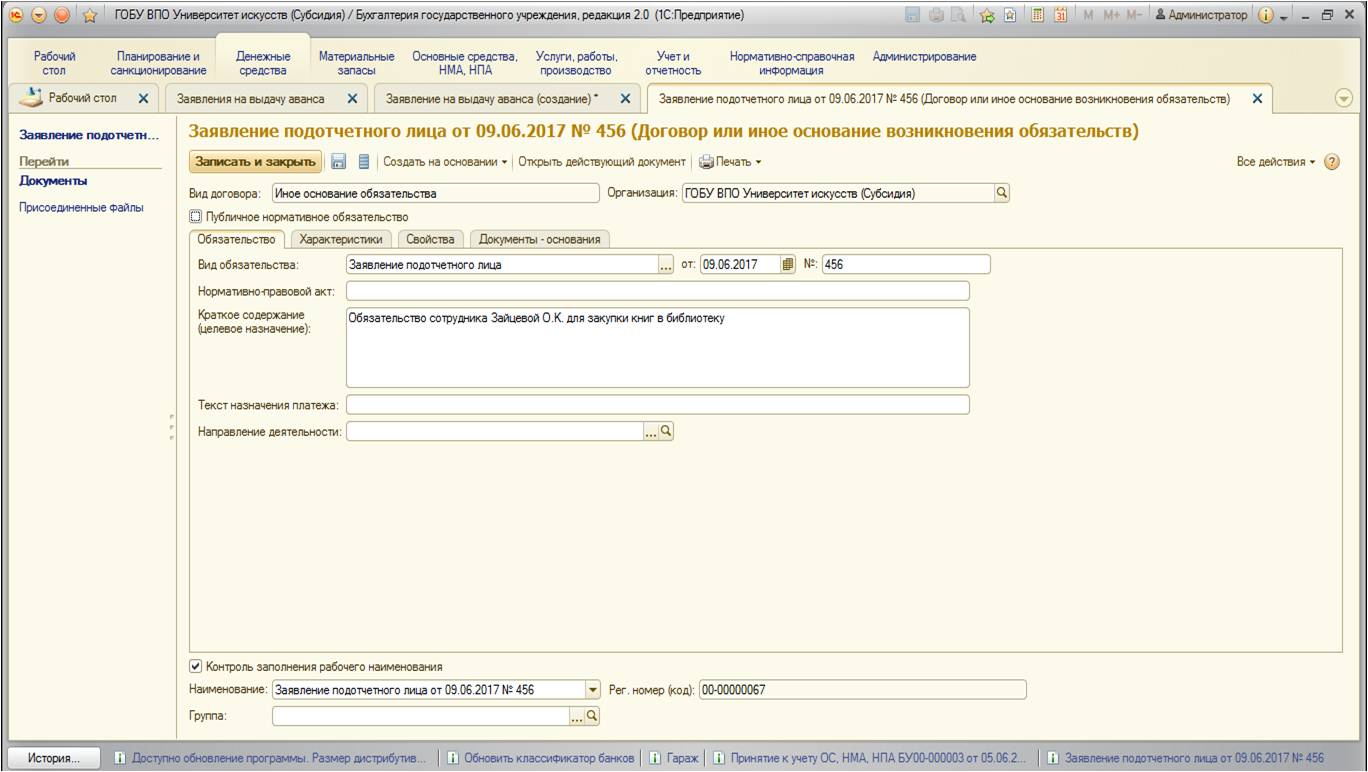

Обращу ваше внимание на обязательство: правильнее создавать обязательство на каждое заявление подотчетного лица, поэтому в нашем примере создадим обязательство:

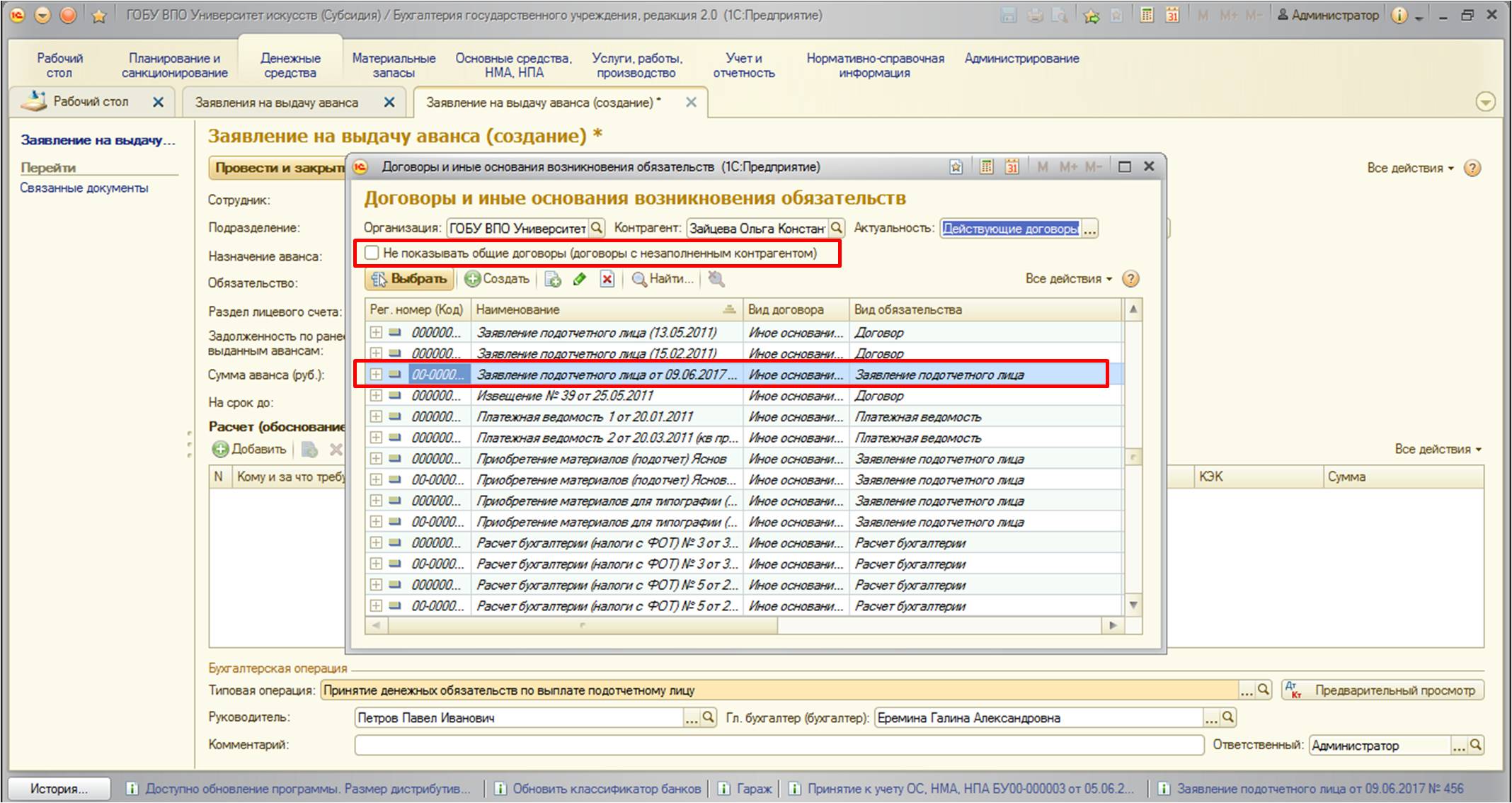

Чтобы наше обязательство стало видно в списке, нужно снять флаг:

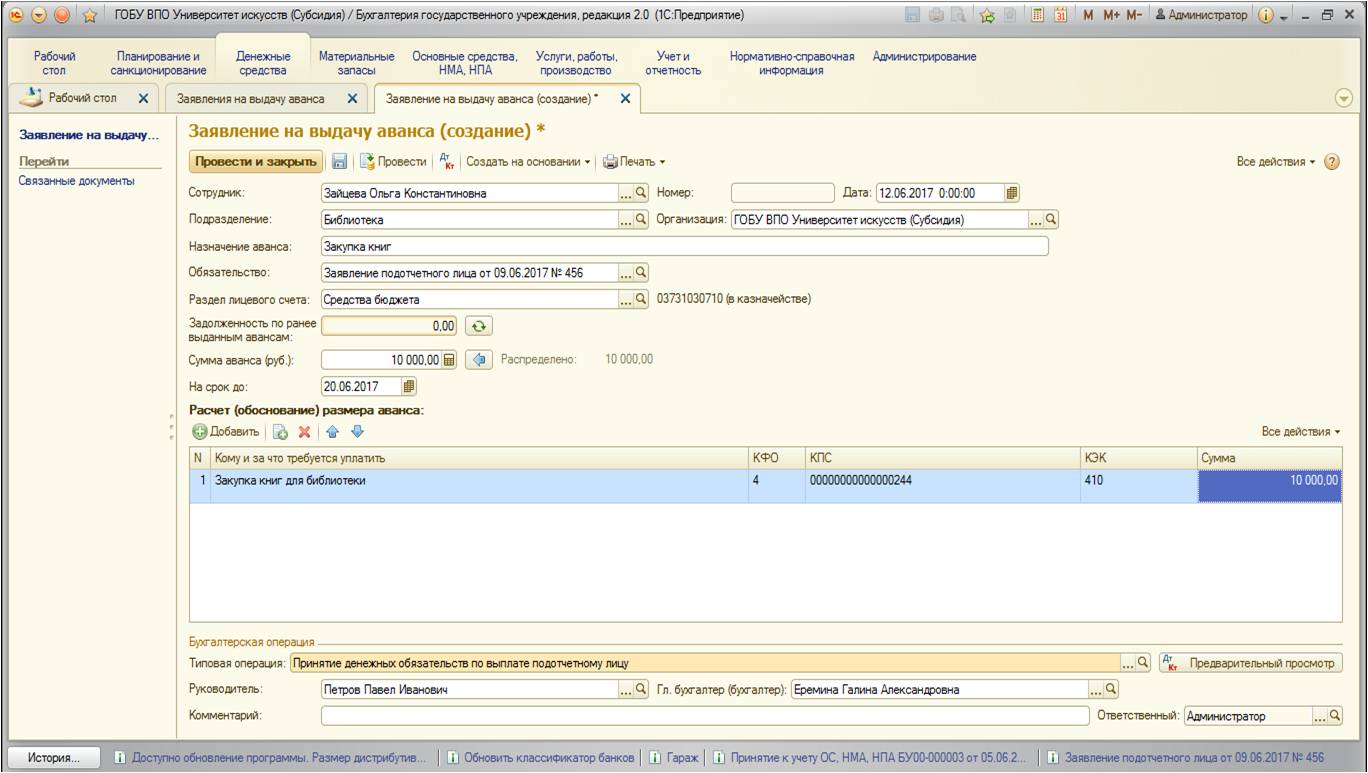

После заполнения документ выглядит следующим образом:

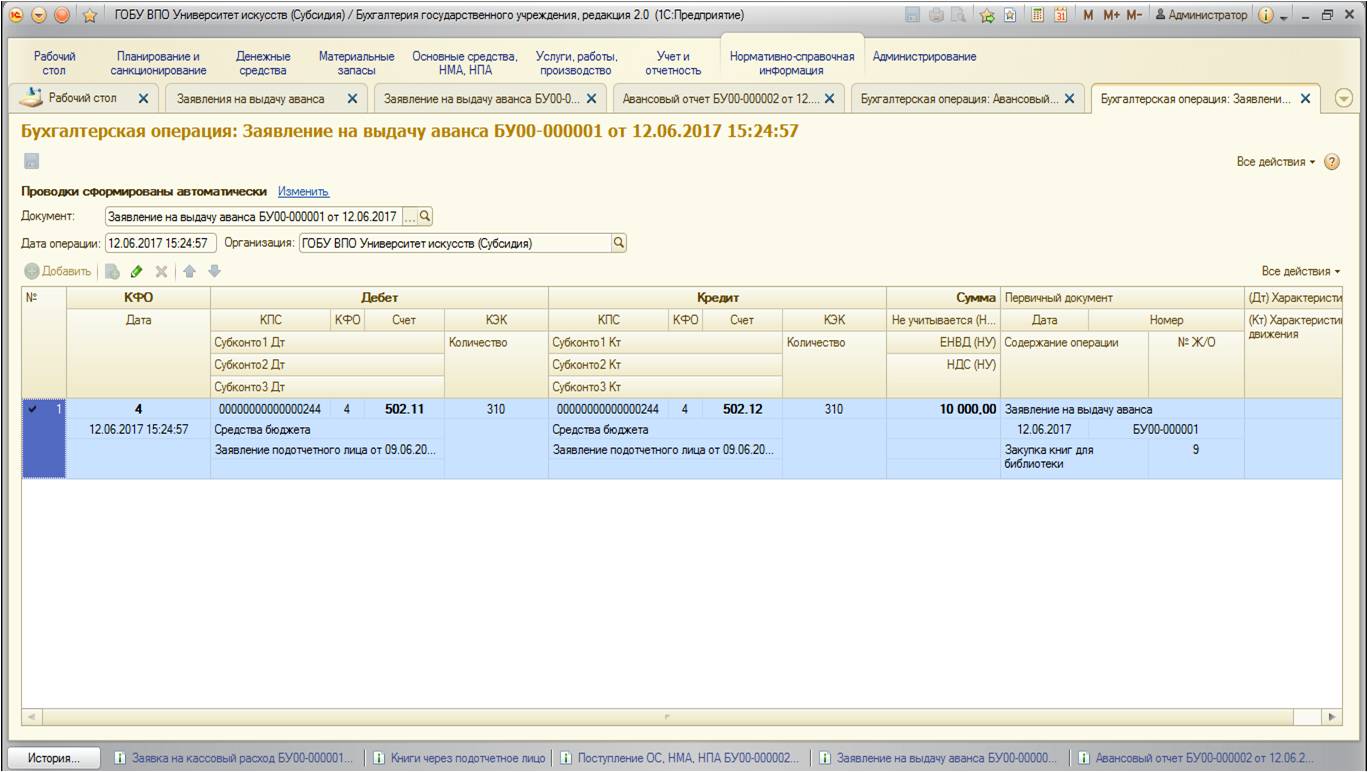

Проведенный документ формирует следующие движения по счетам:

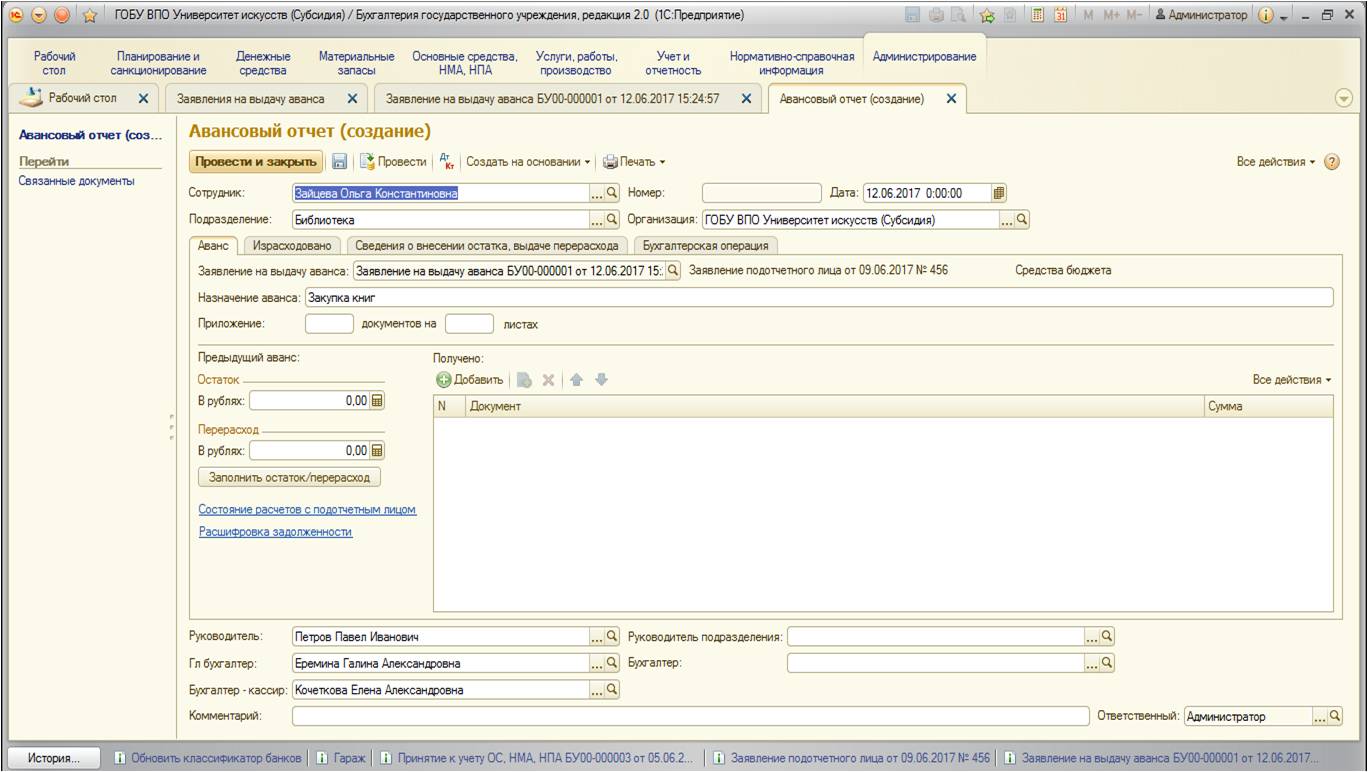

Затем на основании создается документ «Авансовый отчет»:

Документ состоит из четырех вкладок. Рассмотрим последовательно каждую из них

1. Аванс

На этой вкладке указывается вся информация о выданном авансе сотруднику. При формировании на основании вкладка автоматически заполняется основными данными.

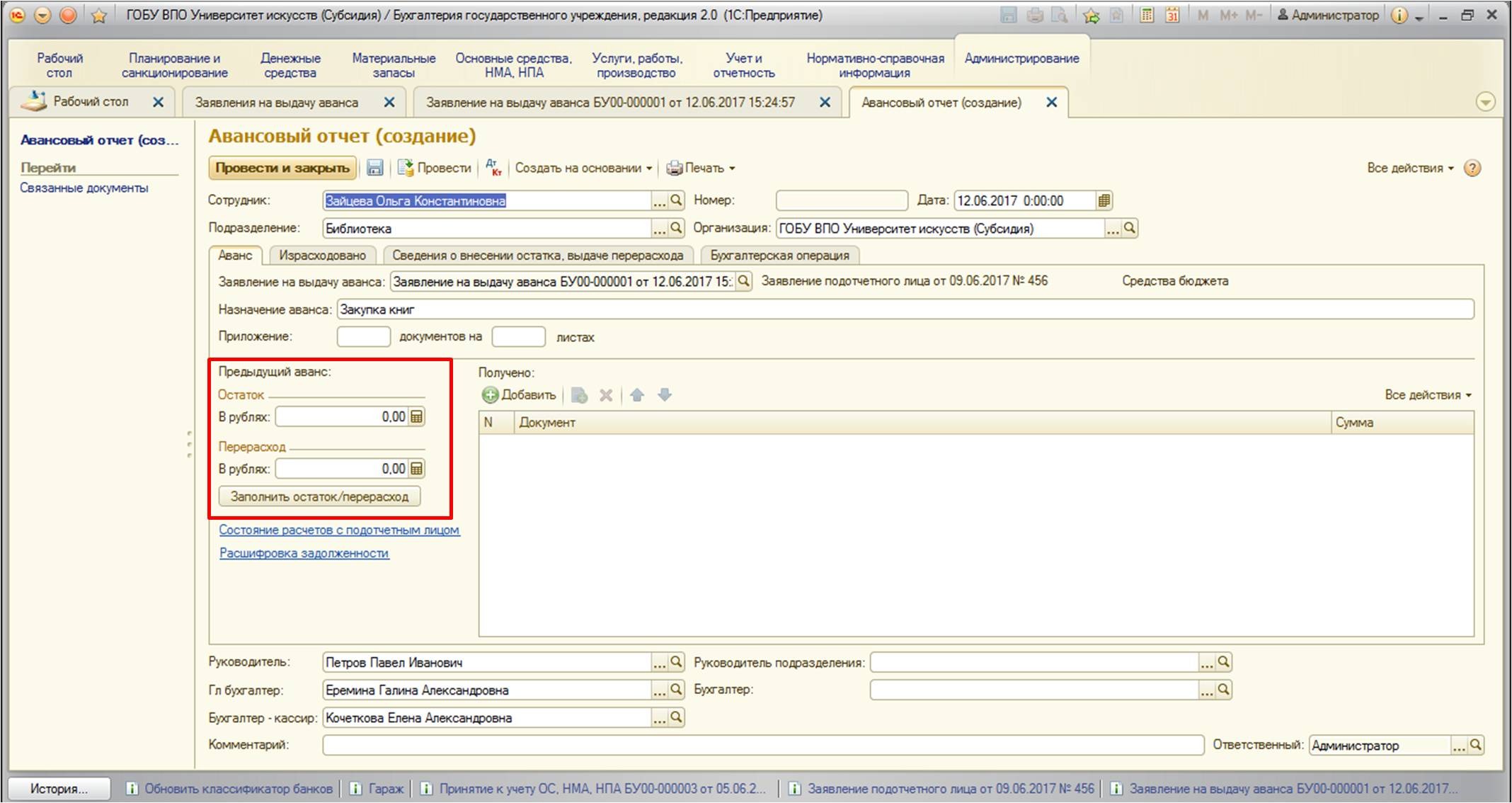

Если имеется перерасход или остаток предыдущего аванса, то нужно воспользоваться кнопкой заполнения:

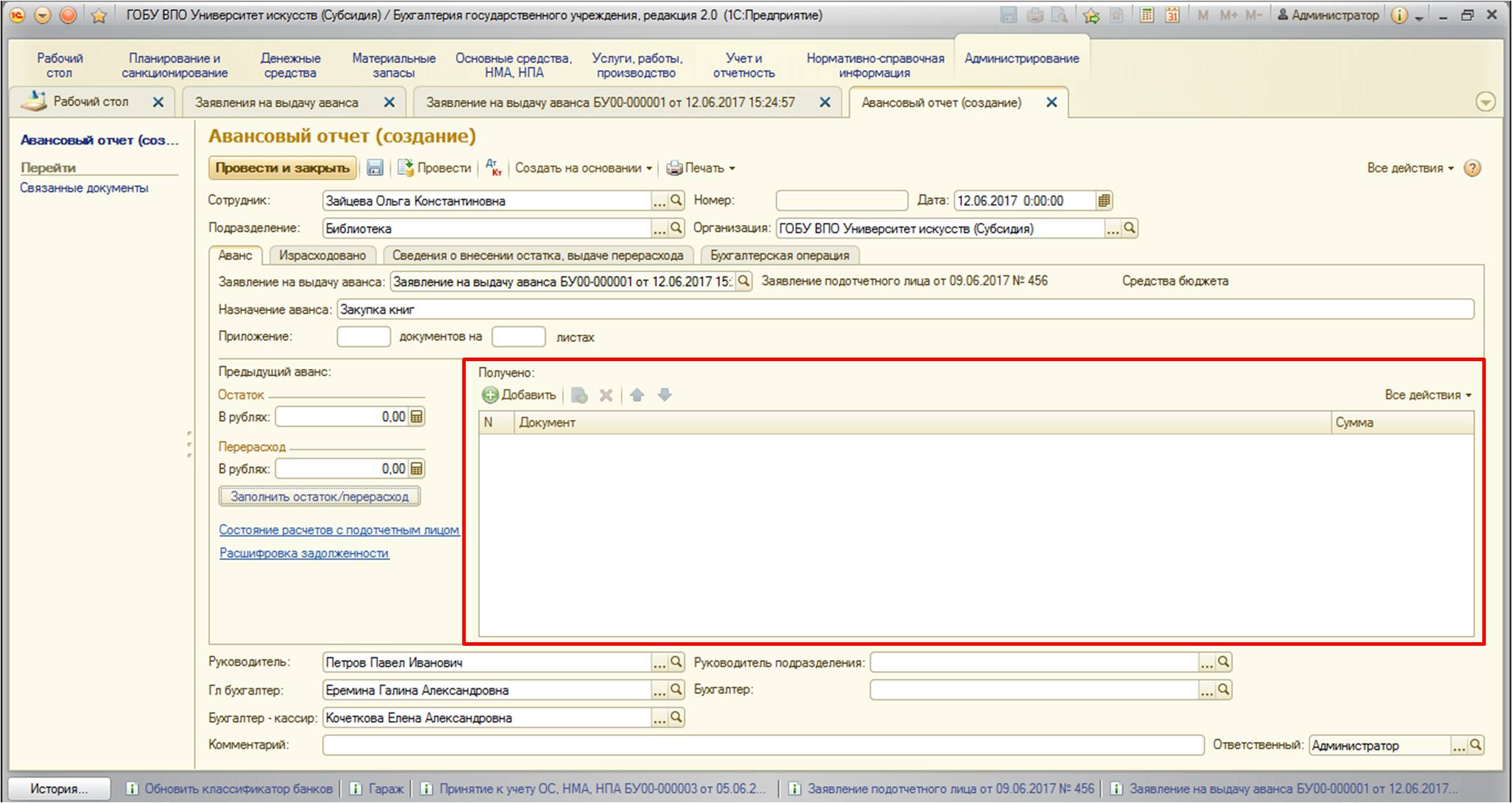

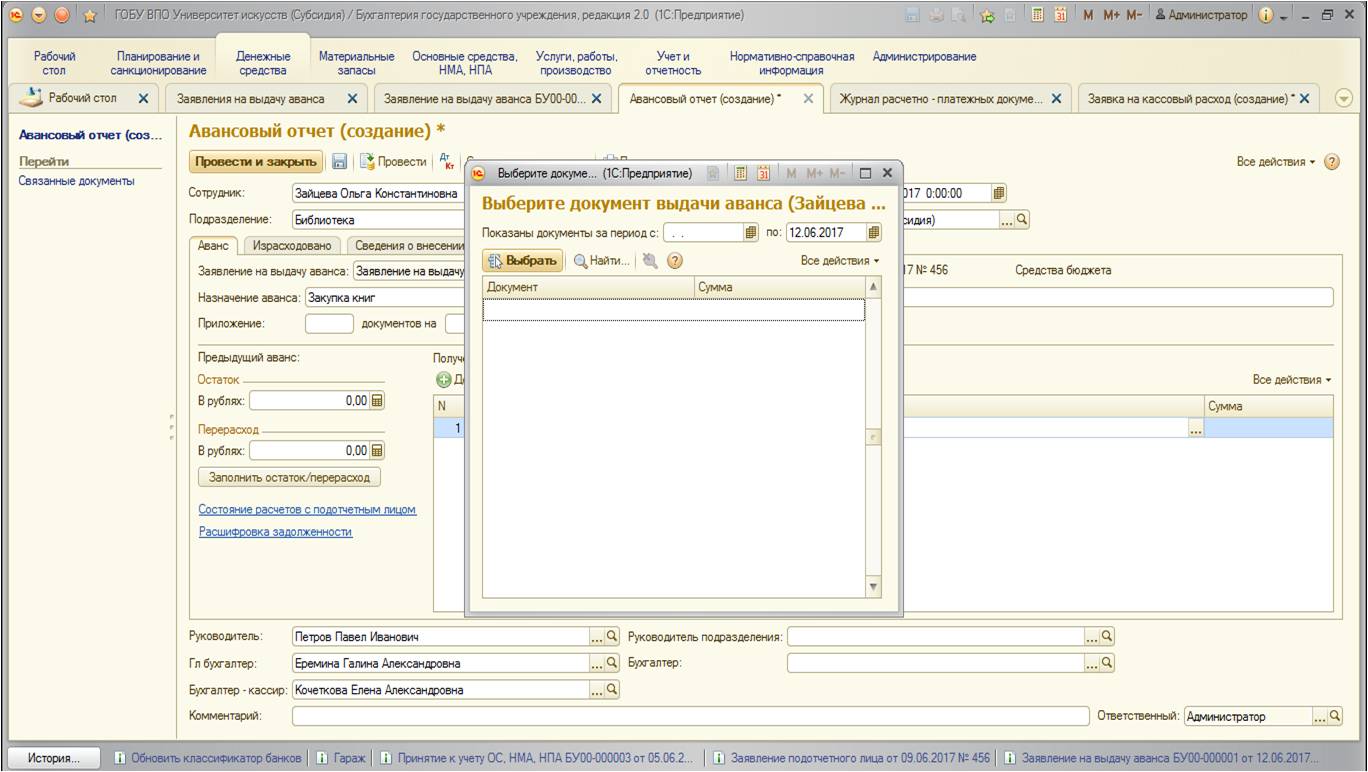

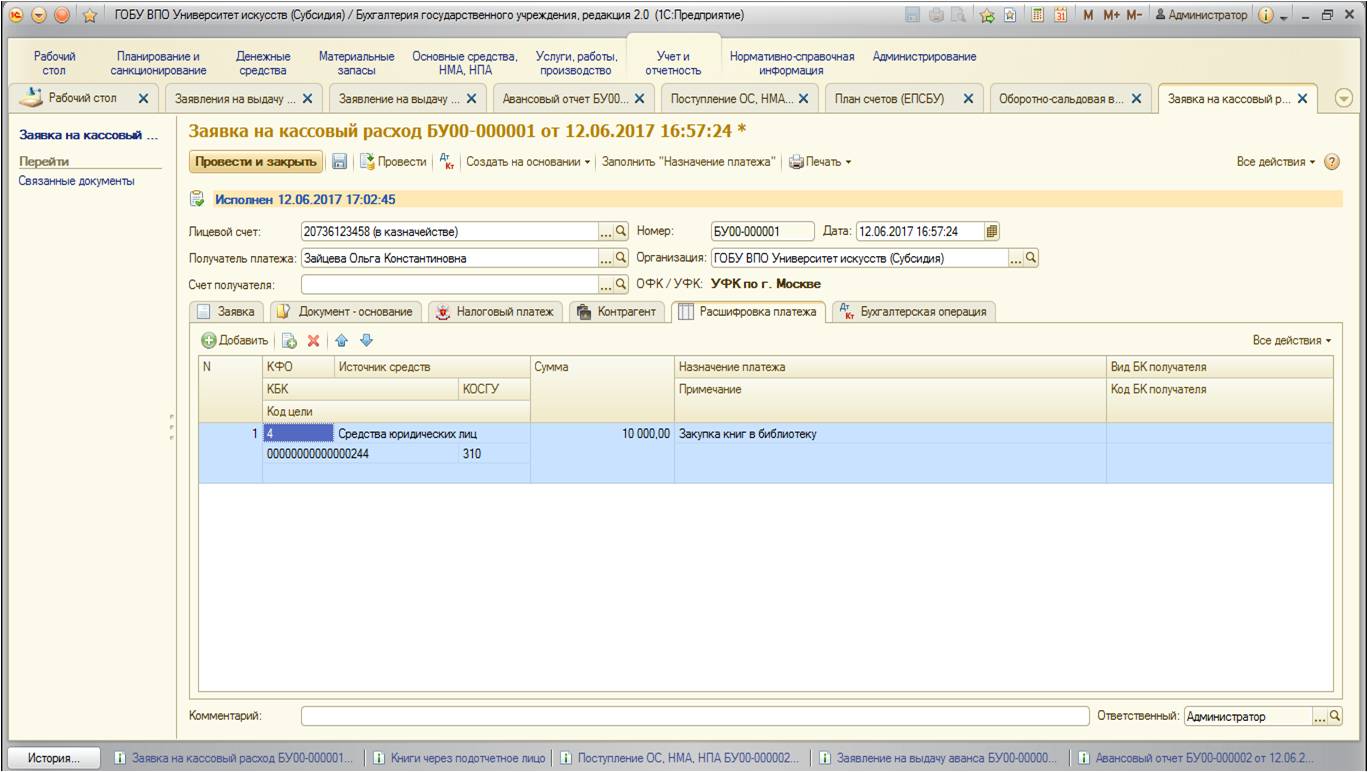

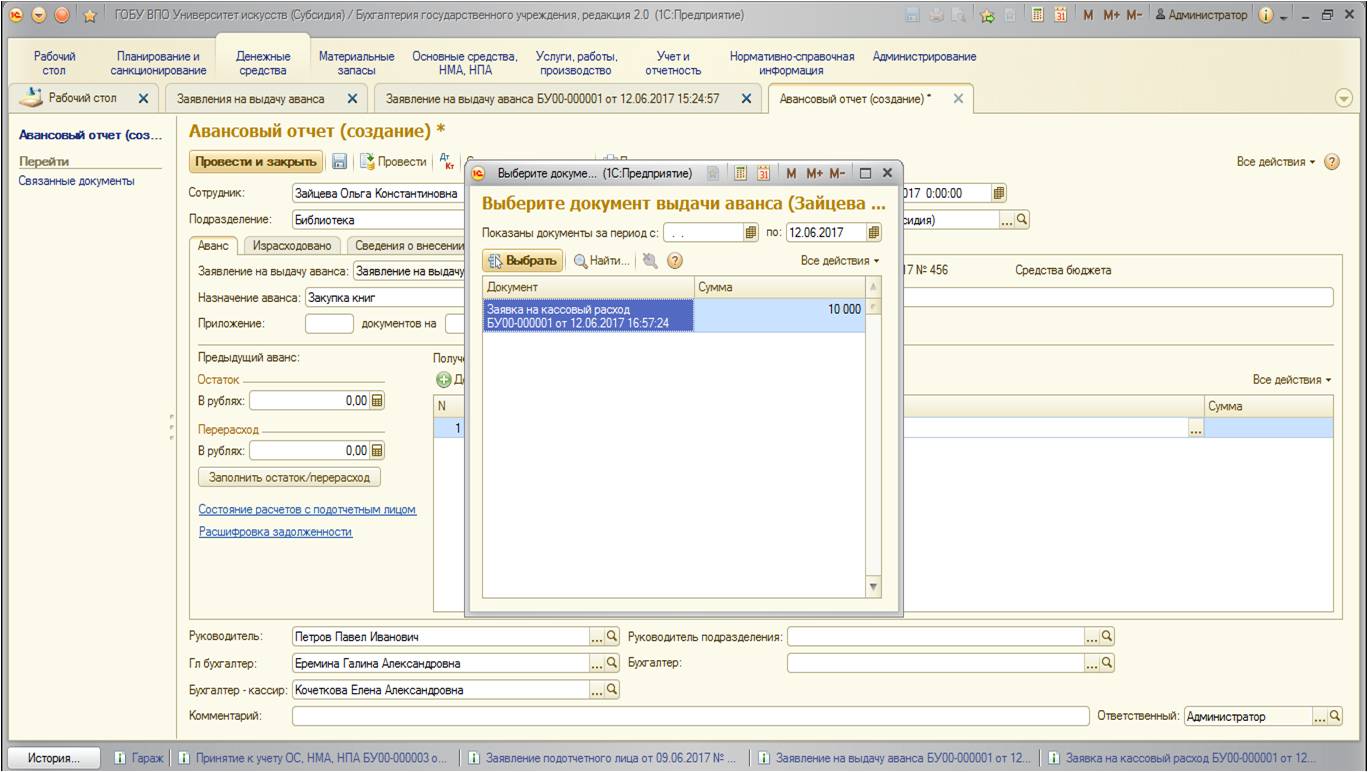

Также важно заполнить табличную часть, в которой следует указать денежный расходный документ на выдачу средств подотчетнику в качестве аванса:

Сформируем новую строку. Как видно на рисунке, открывается список денежных документов с отбором по контрагенту (в нашем примере - это сотрудник Зайцева Ольга Константиновна). Но так как мы не успели еще создать документ выплаты аванса – список пустой. Поэтому выплатим аванс сотруднику:

Создадим документ выплаты денежных средств:

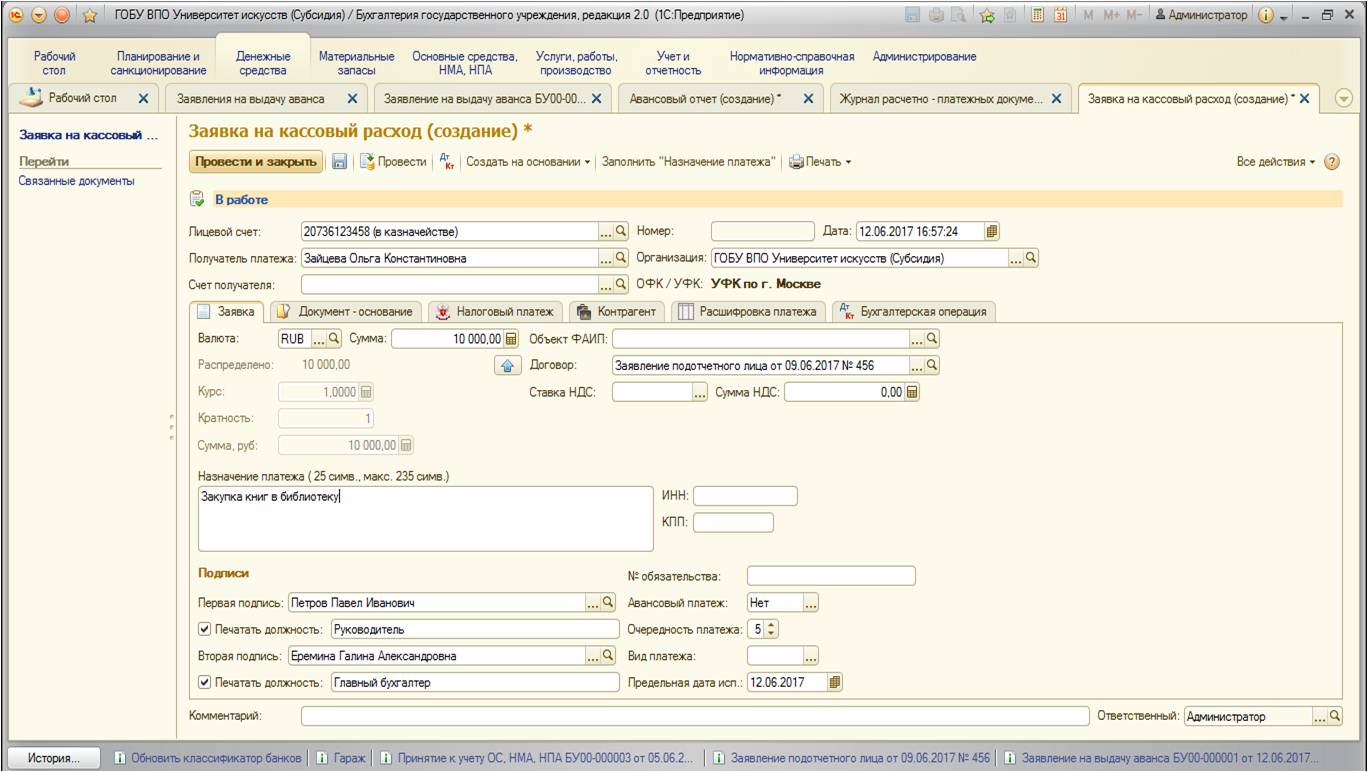

Заполним документ:

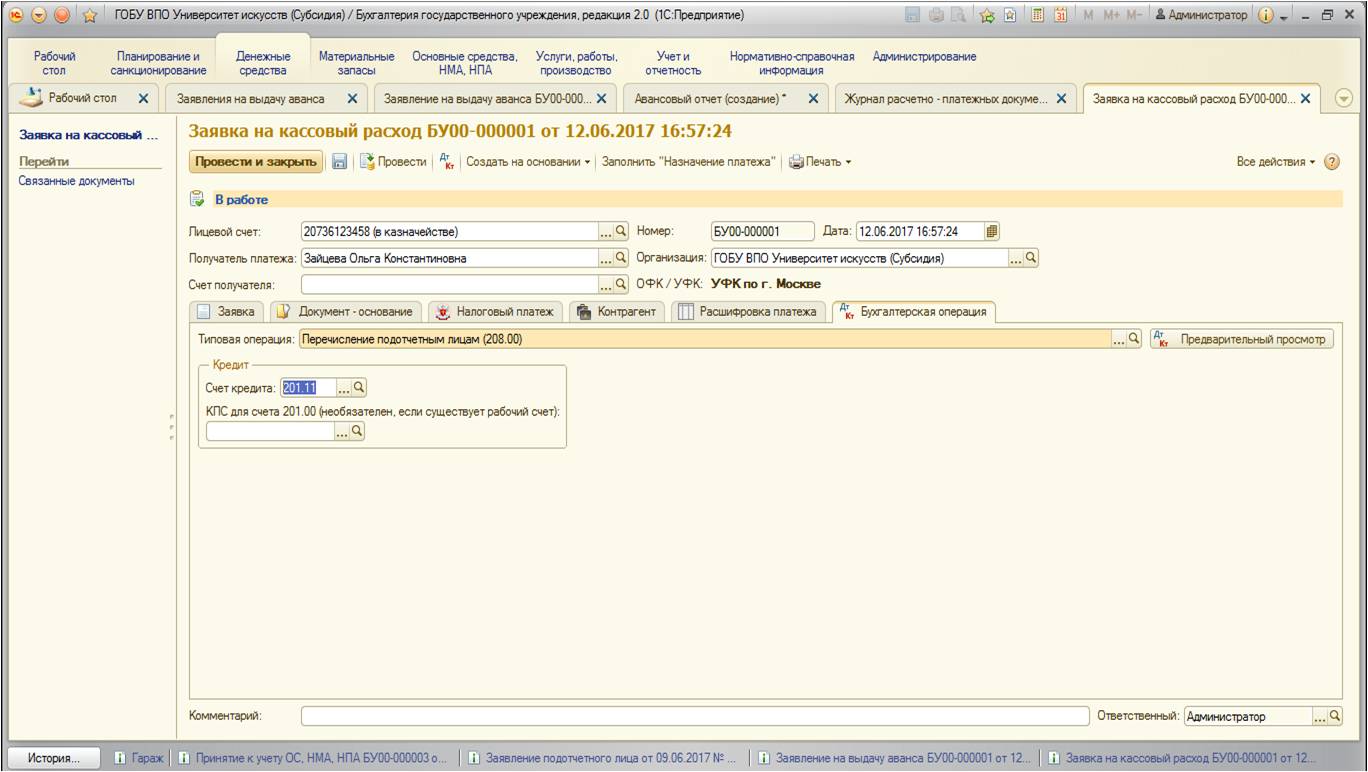

Выберем соответствующую бухгалтерскую операцию:

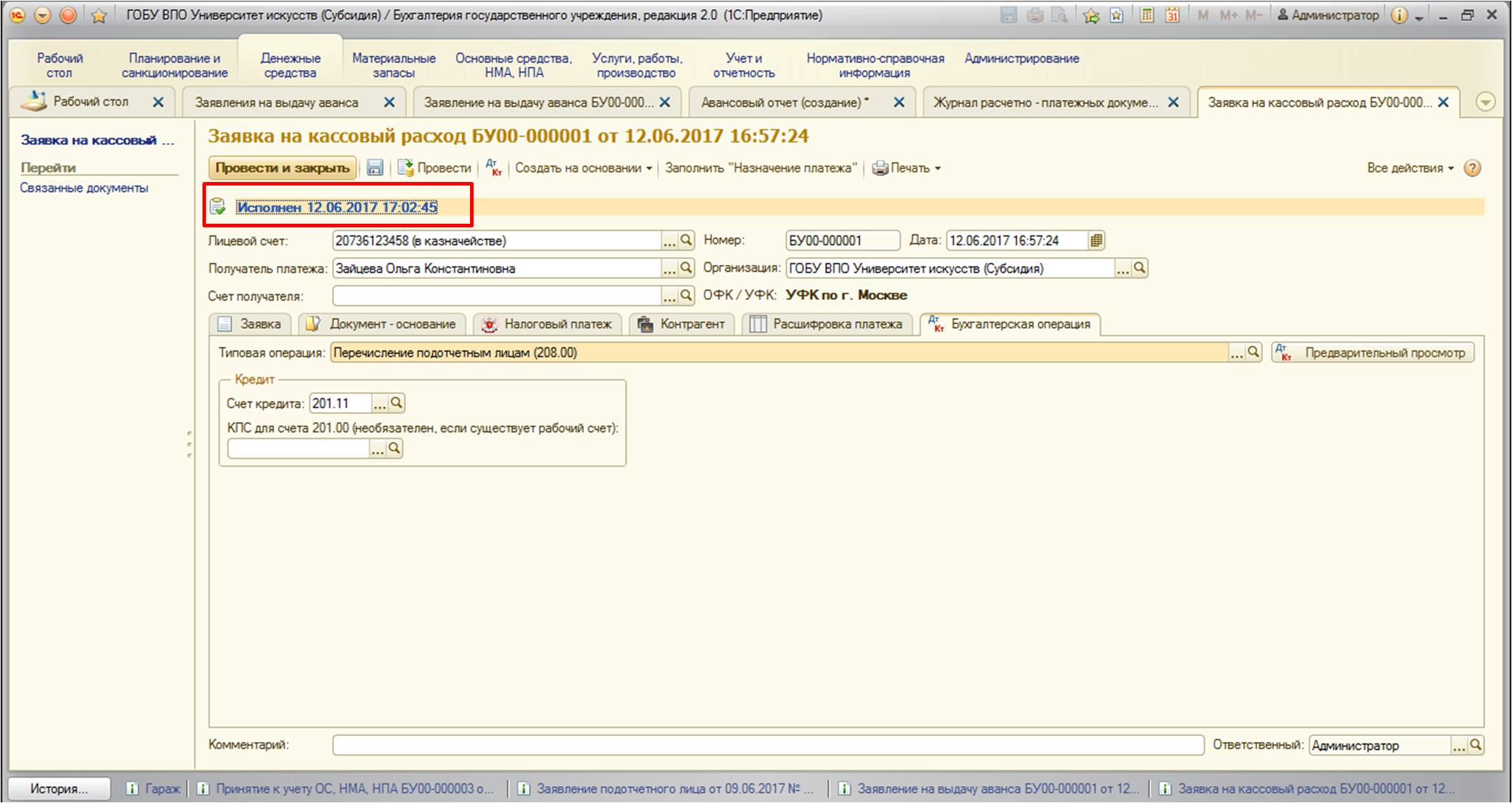

Выплатим денежные средства сотруднику, установим дату исполнения документа и проведем:

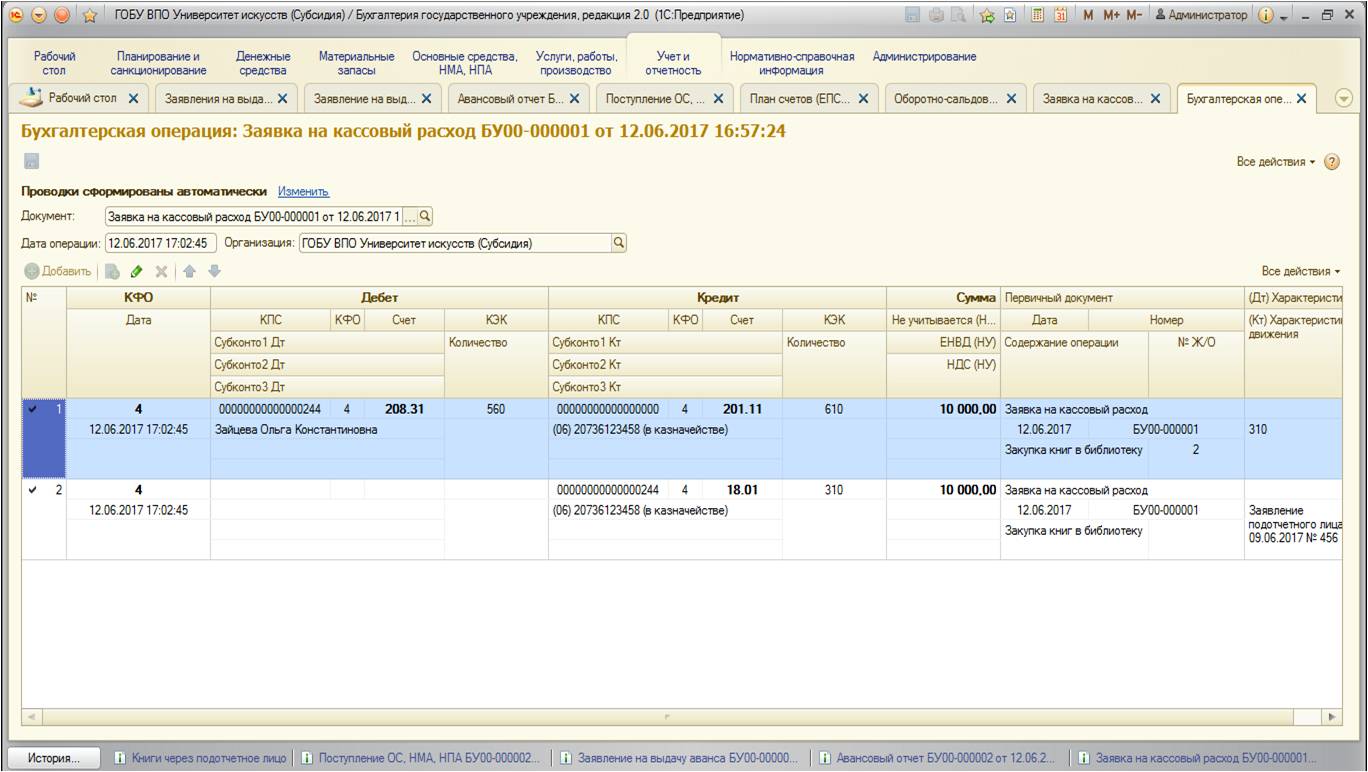

Документ формирует следующие проводки:

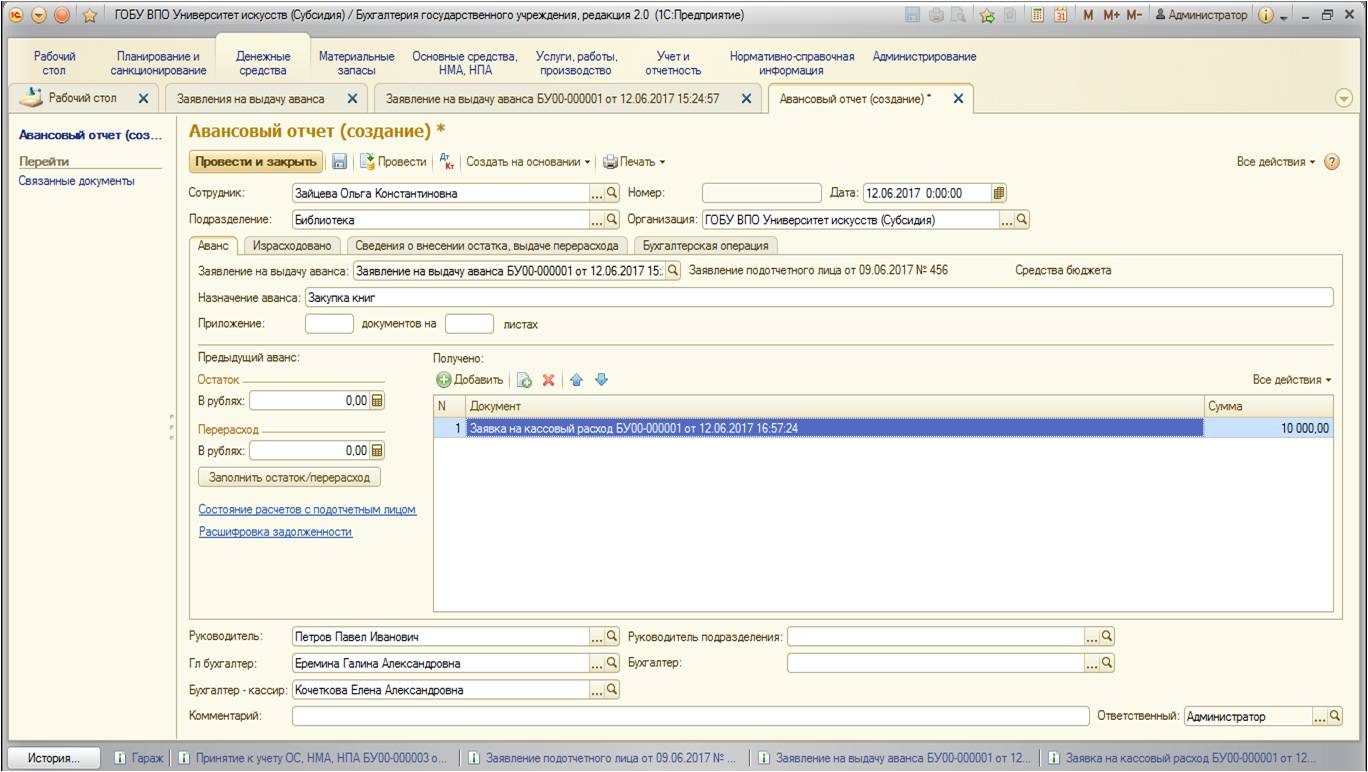

Документ создан и проведен. Теперь вернемся к нашему авансовому отчету и попытаемся снова добавить денежный расходный документ в табличную часть вкладки «Аванс»:

Как видно, теперь добавить денежный документ есть возможность:

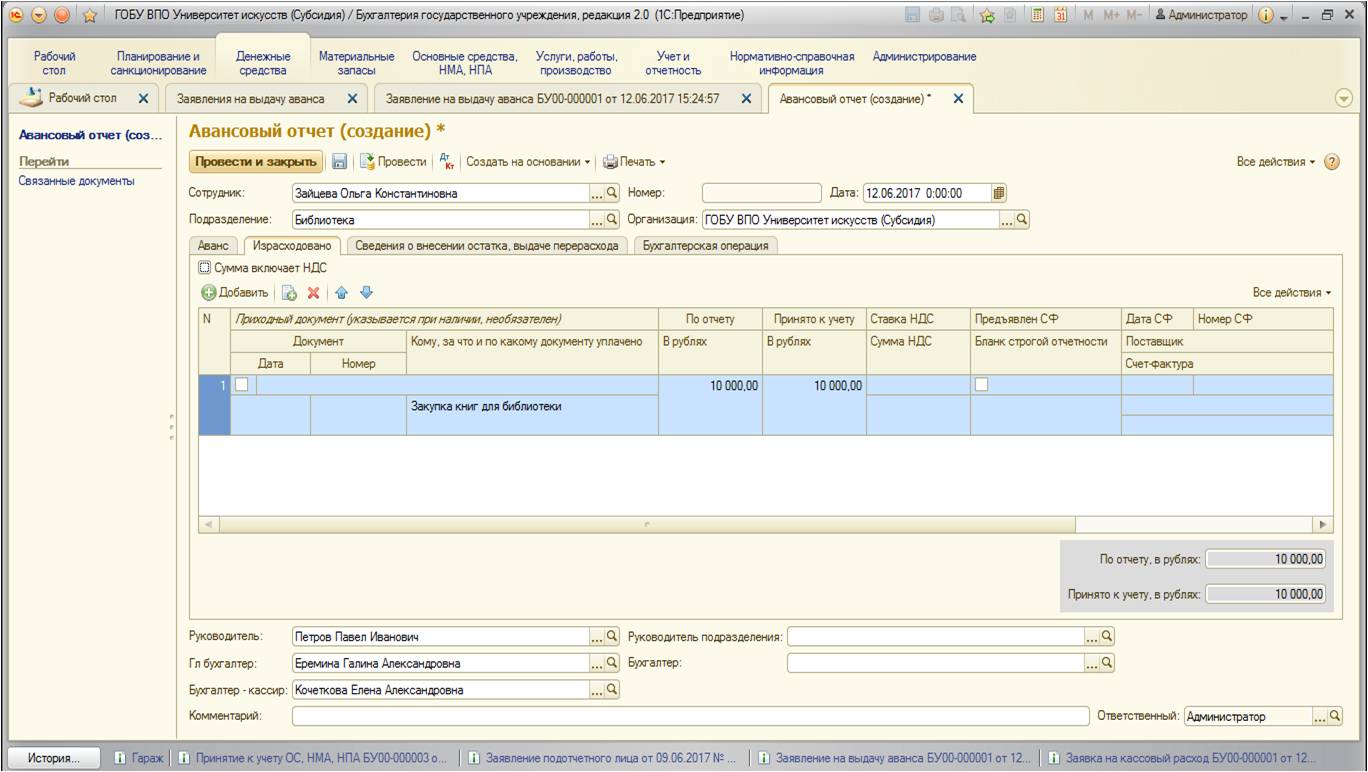

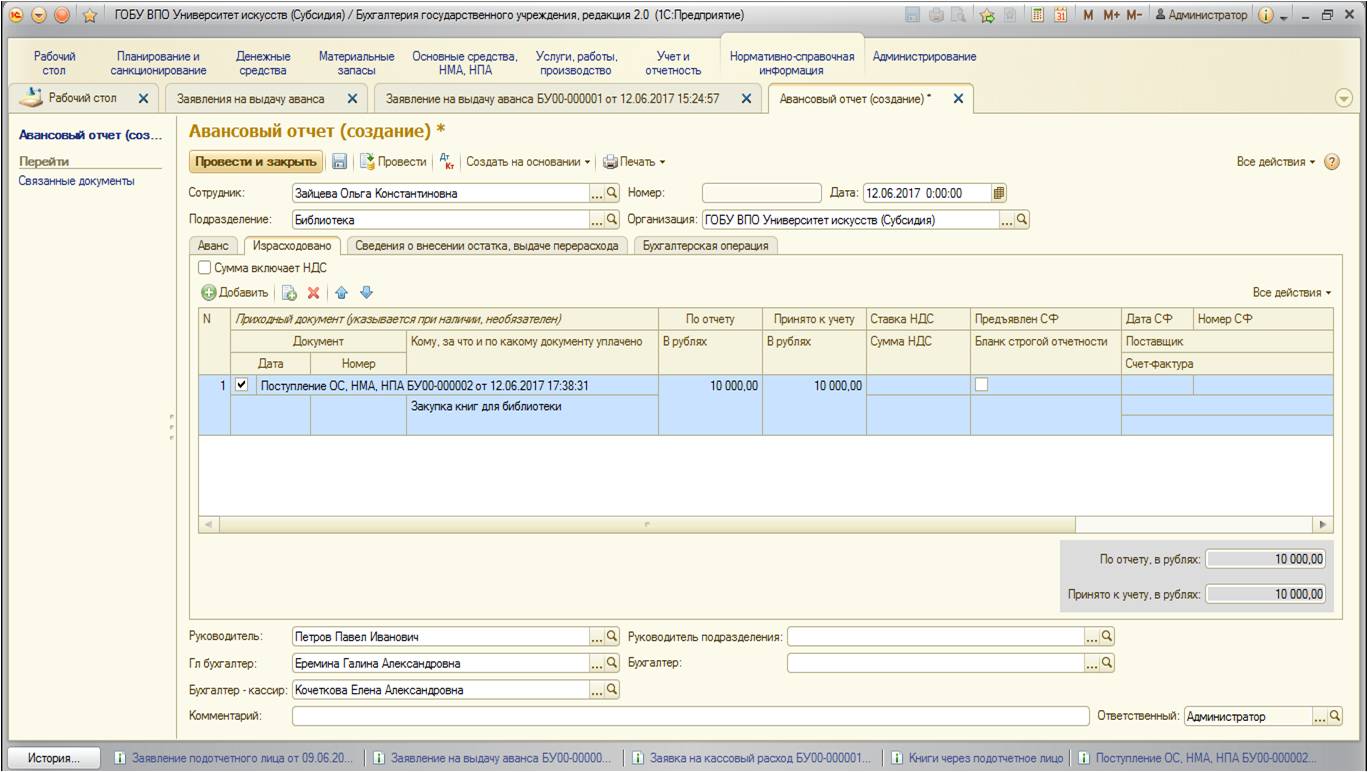

На этом заполнение первой вкладки окончено. После того, как подотчетное лицо приобретет необходимые материалы, основные средства, услуги и отчитается соответствующими документами в бухгалтерию – заполняется вторая вкладка «Израсходовано».

2. Израсходовано.

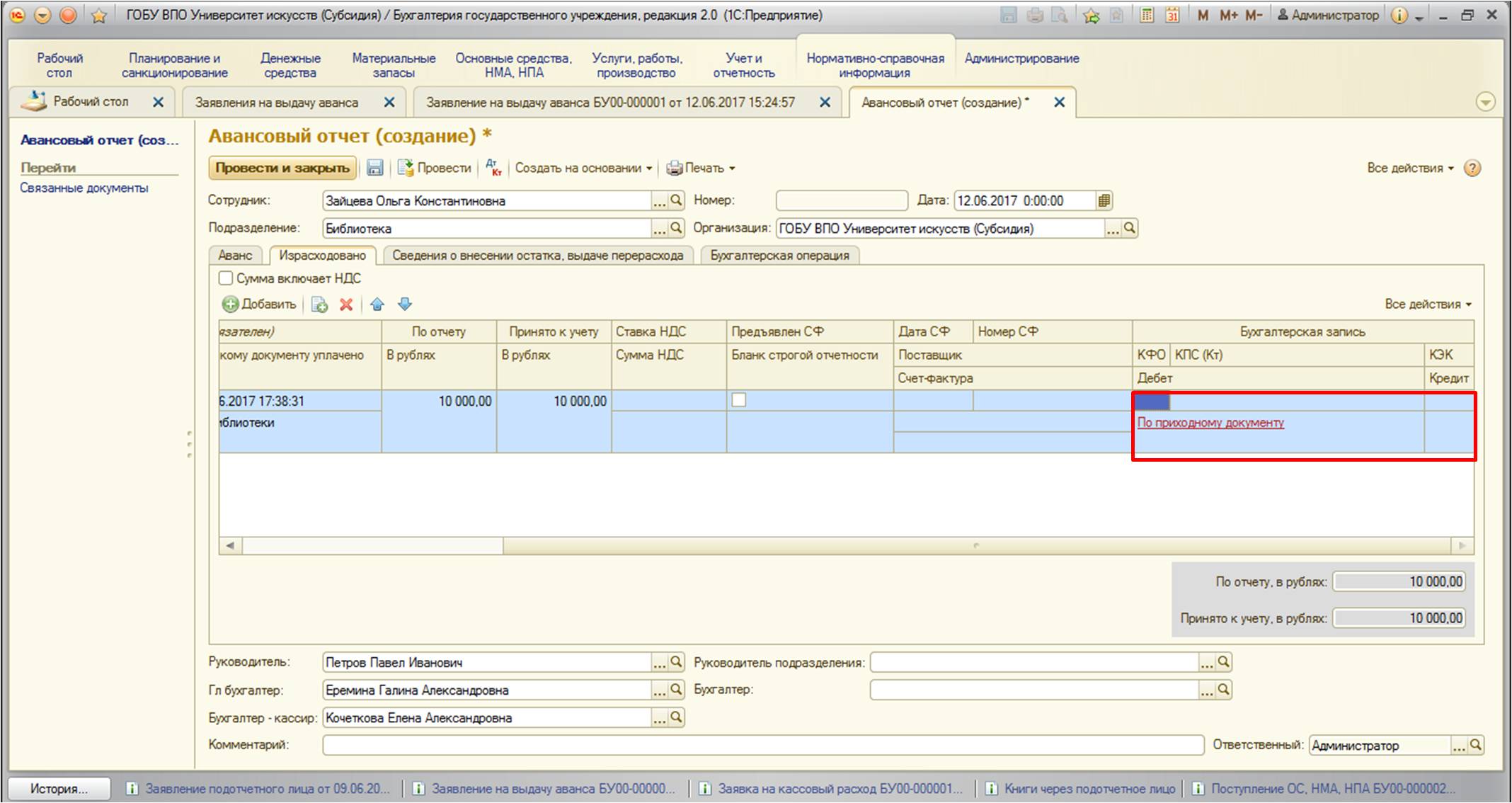

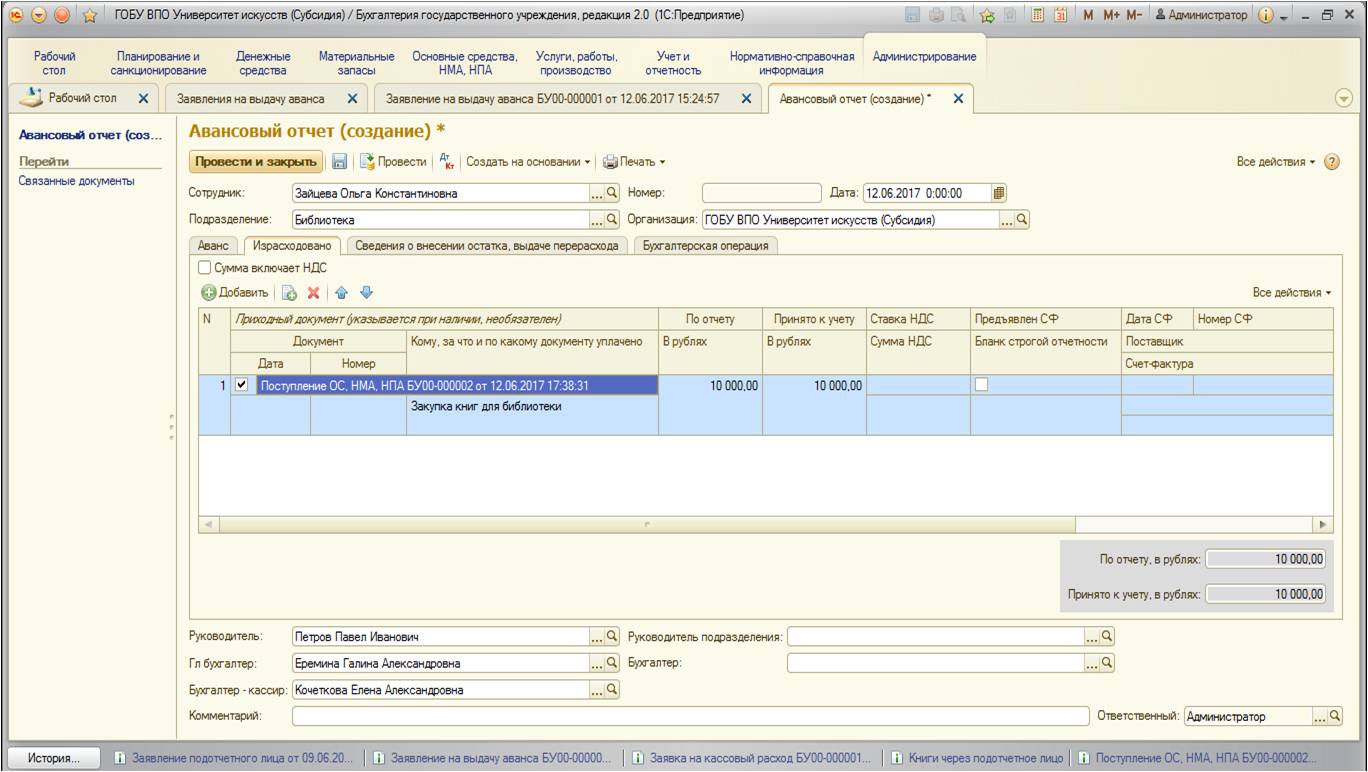

Опять же, благодаря созданию на основании заявления, вкладка частично заполнена. В таблице данной вкладки указываются расходы подотчетного лица. Можно просто добавлять строки с описанием затрат либо привязывать приходный документ (для этого необходимо установить флаг в первой строке):

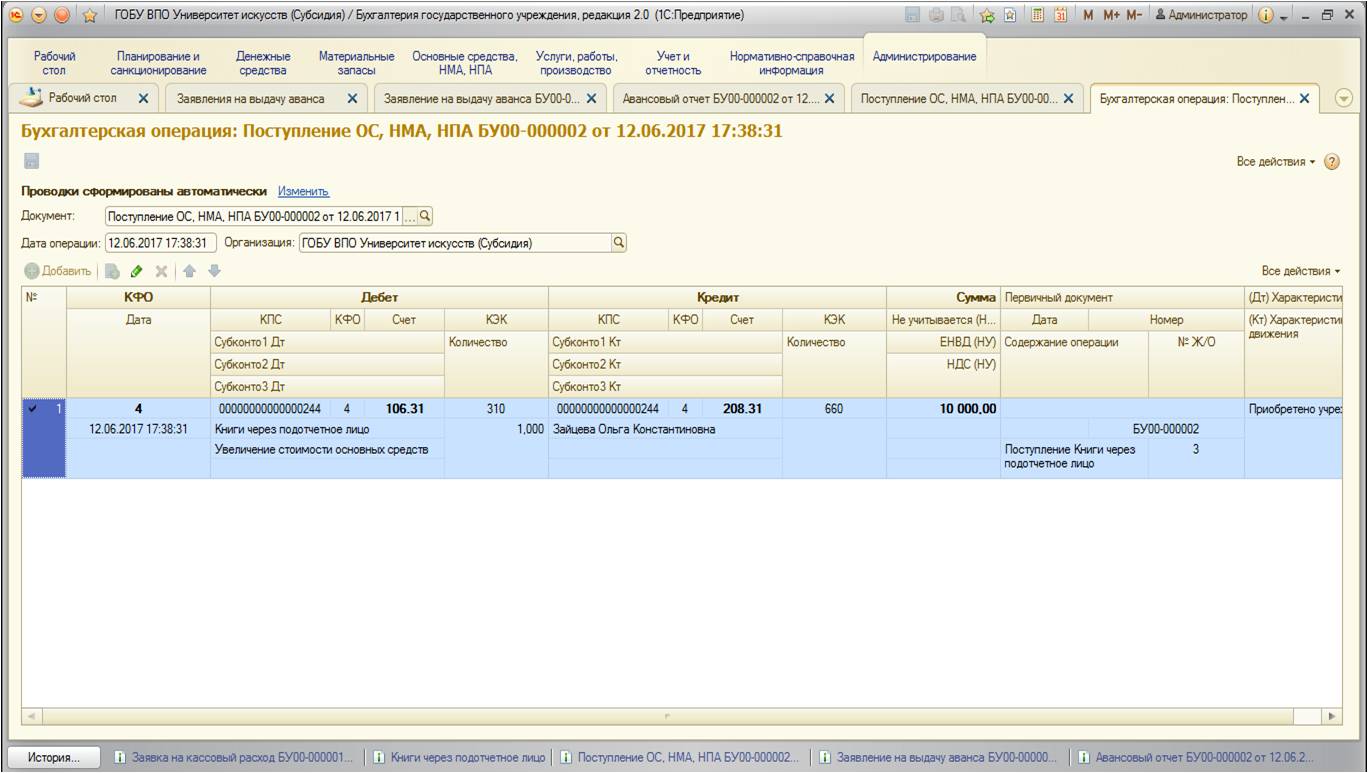

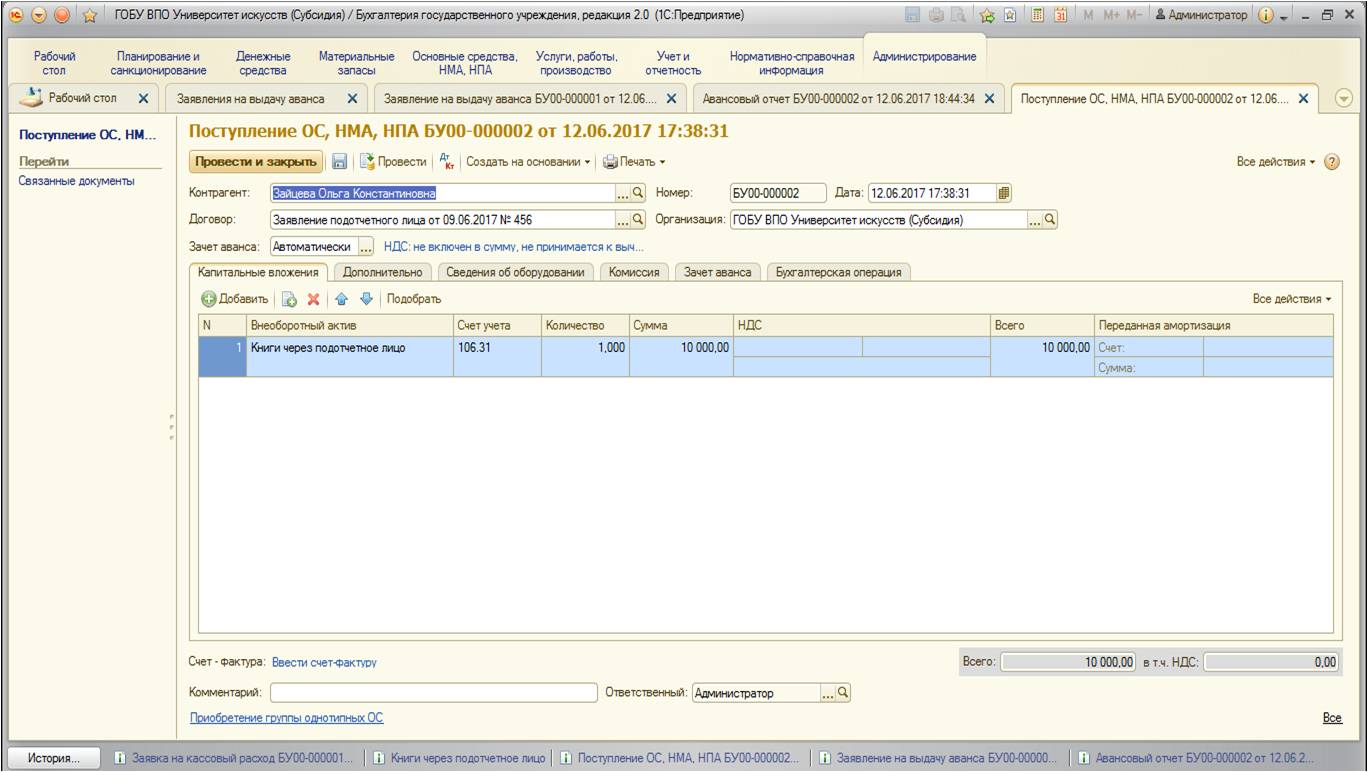

Так как в нашем примере приобретаются книги для библиотеки, создадим и укажем документ поступления основных средств:

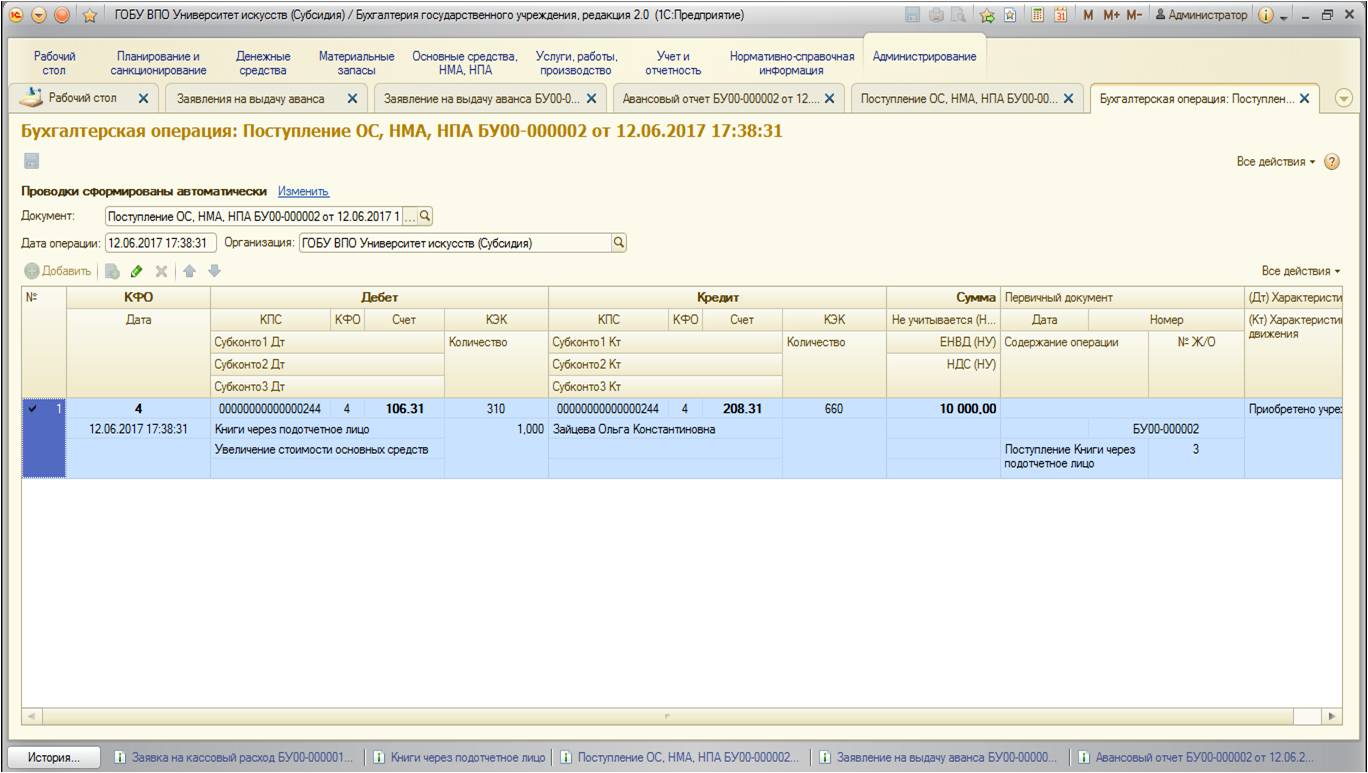

Данный документ формирует следующие проводки:

После того, как документ поступления готов, укажем его в табличной части:

Так как в документе поступления основных средств в табличной части уже отражены реквизиты бухгалтерской операции, в авансовом отчете автоматически устанавливается запись:

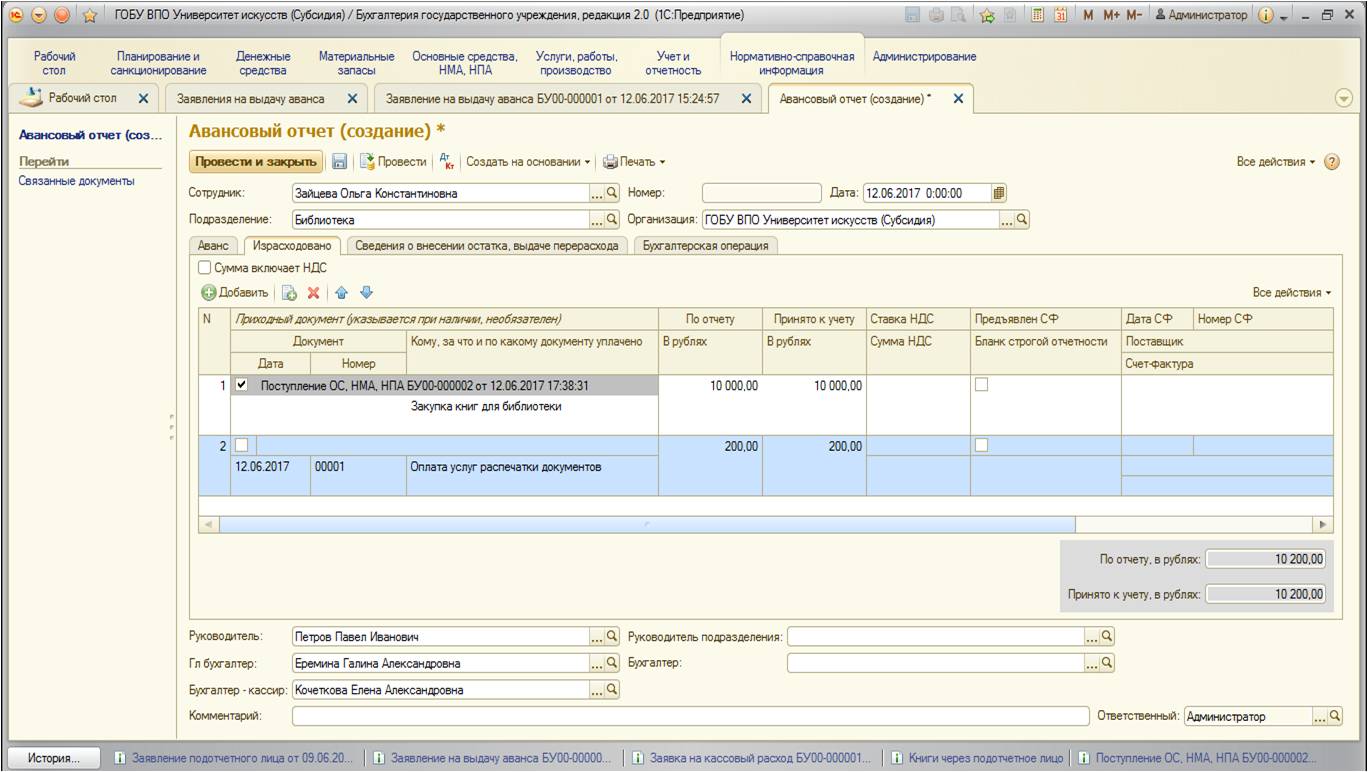

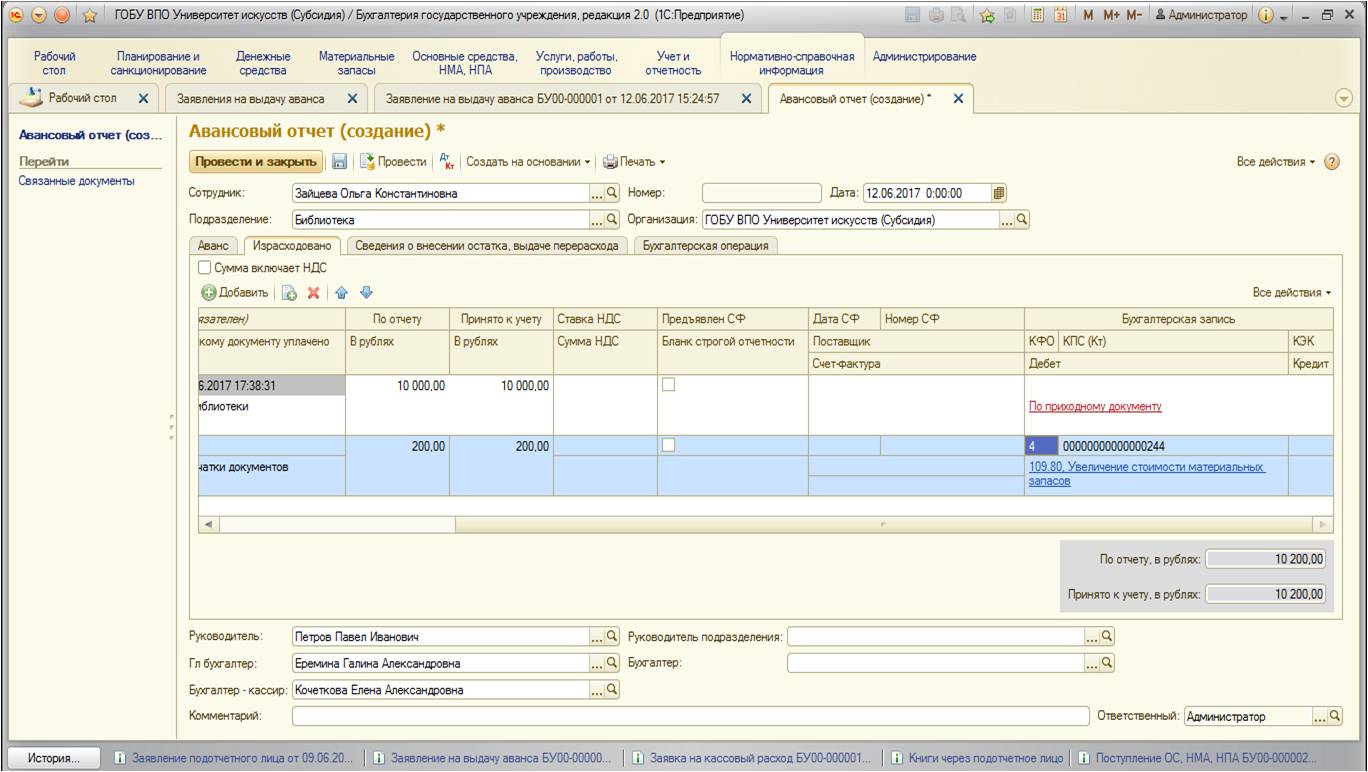

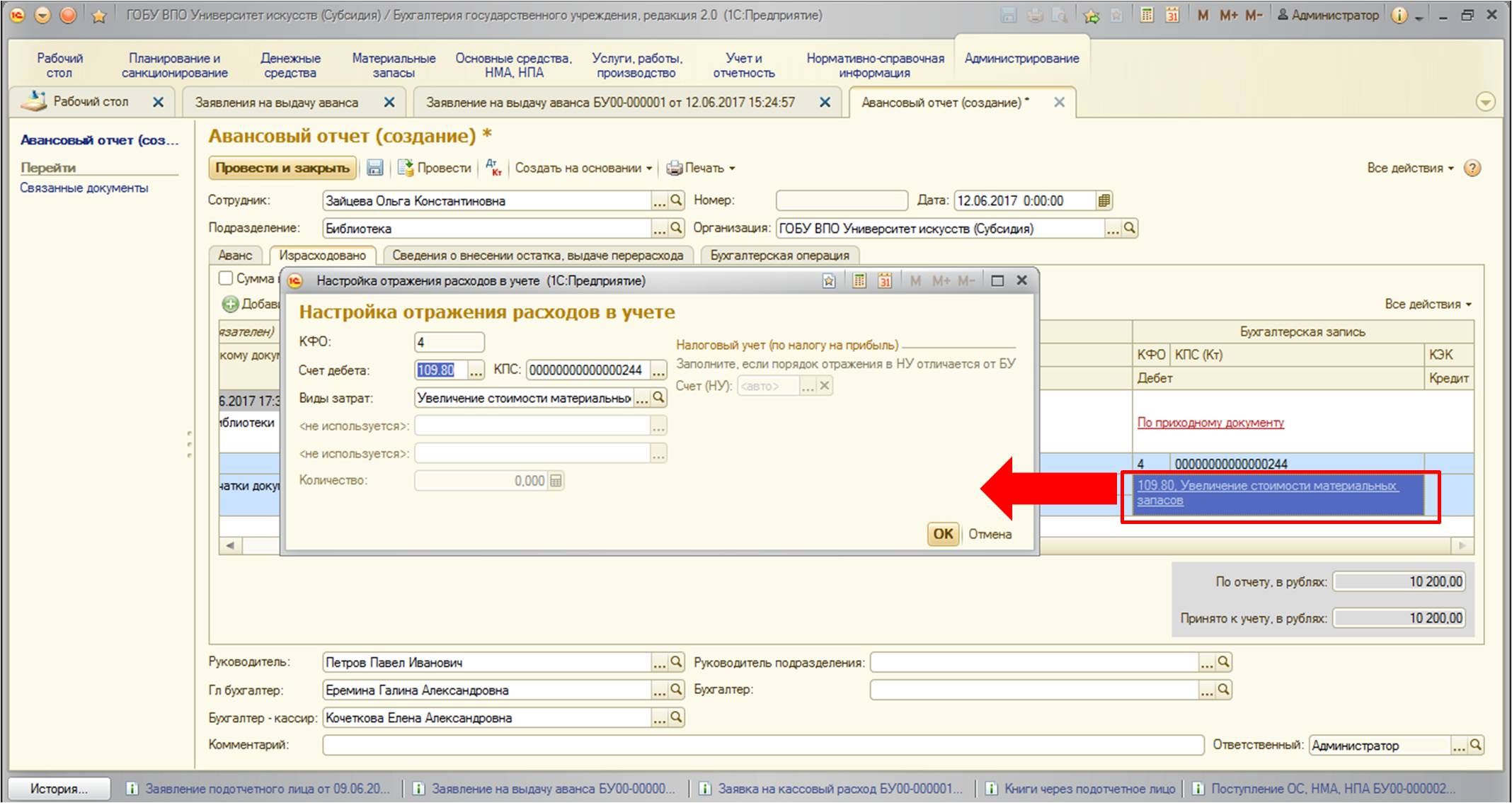

Если же вы не указывается какой-либо приходный документ, а расшифровываете расходы подотчетного лица в табличной части авансового отчета, в столбцах бухгалтерской записи полностью указываются реквизиты. Для примера добавим такую запись:

Такого рода расходы можно отнести к общехозяйственным – счет 109.80 или сразу на расходы текущего финансового года – счет 401.20:

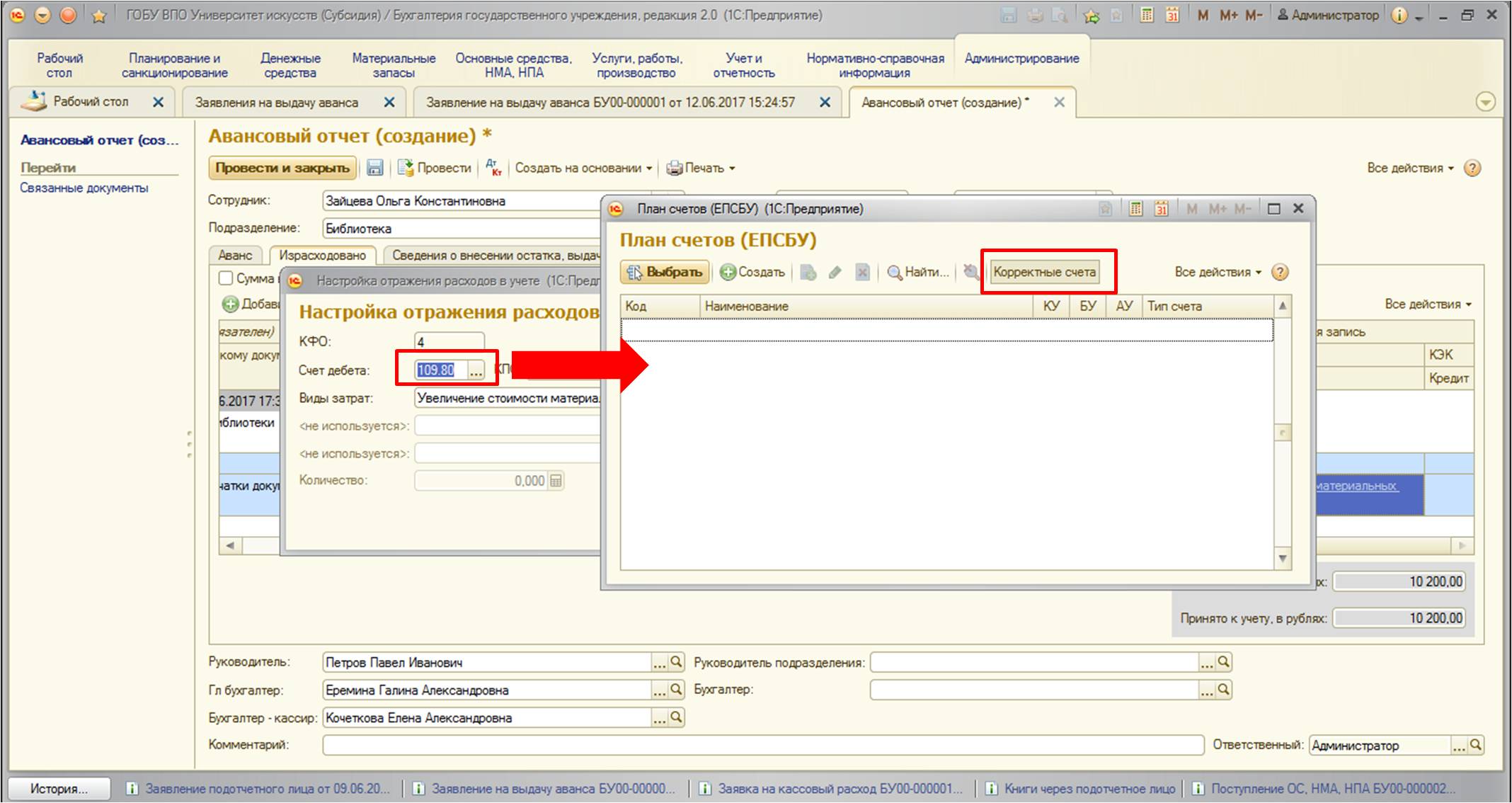

Также хотелось бы обратить ваше внимание, что при заполнении бухгалтерской записи в таком варианте отчета по расходам при попытке открыть список бухгалтерских счетов мы увидим, что список пуст. Дело в том, что установлен отбор по корректным счетам:

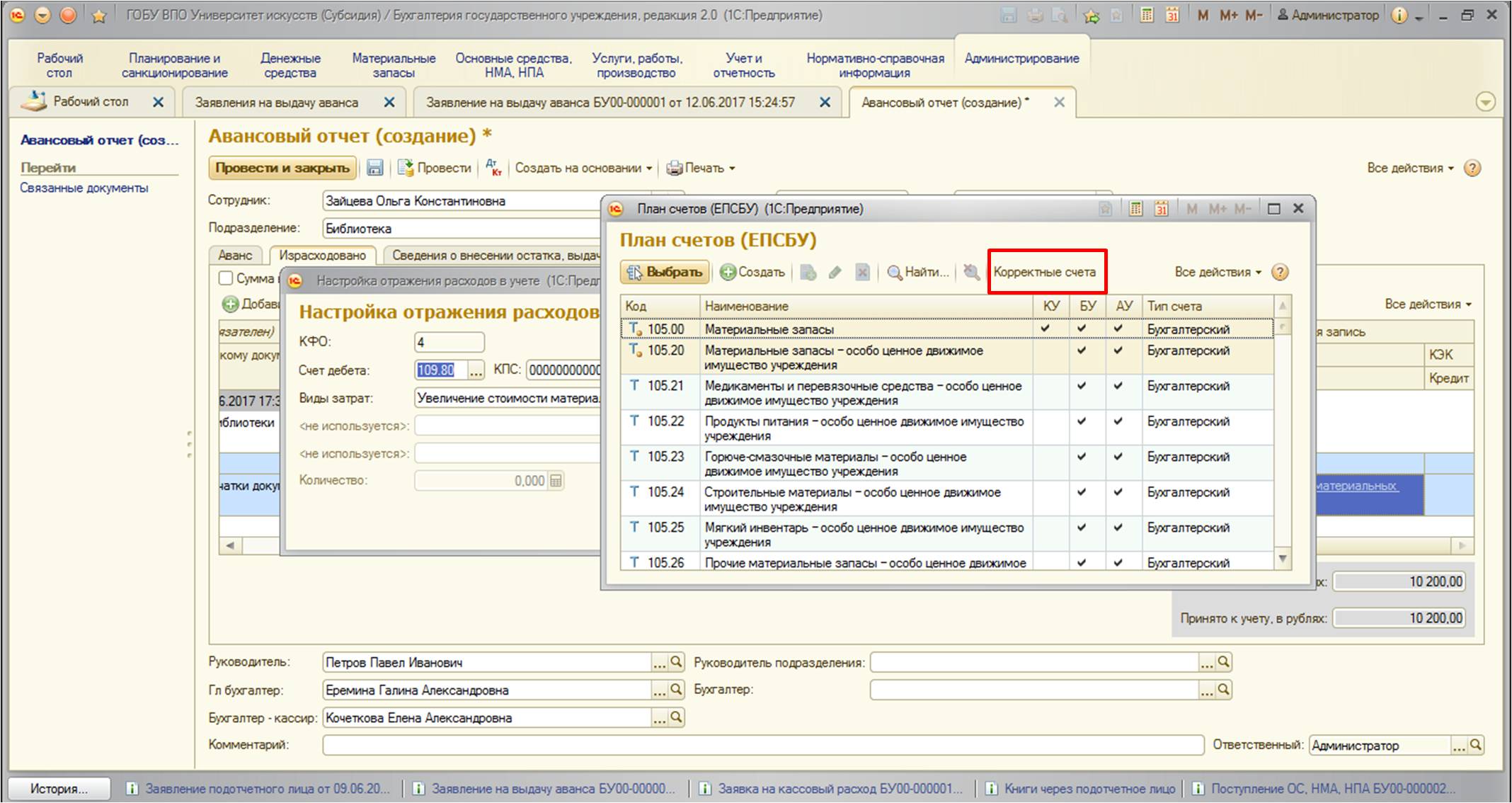

Снимем отбор:

После снятия список заполняется счетами.

Вариант с отчетом без документов прихода мы рассмотрели, но так как он не подходит для нашего примера, удалим эту строчку. Вторая вкладка примет вид:

3. Сведения о внесении остатка, выдаче перерасхода.

Данная вкладка заполняется в случае, когда сумма аванса не равна сумме расходов подотчетного лица (меньше или больше). Если сумма меньше – подотчетное лицо возвращает остаток суммы (также оформляется приходный денежный документ), если сумма расходов больше и вся сумма принимается к учету – подотчетному лицу выдается перерасход (оформляется денежный документ, уже расходного характера). И в авансовом отчете на этой вкладке в табличной части указывается документ, который доказывает выдачу перерасхода или возврат остатка. В нашем примере на всю сумму были закуплены основные средства, поэтому эта вкладка останется пустой.

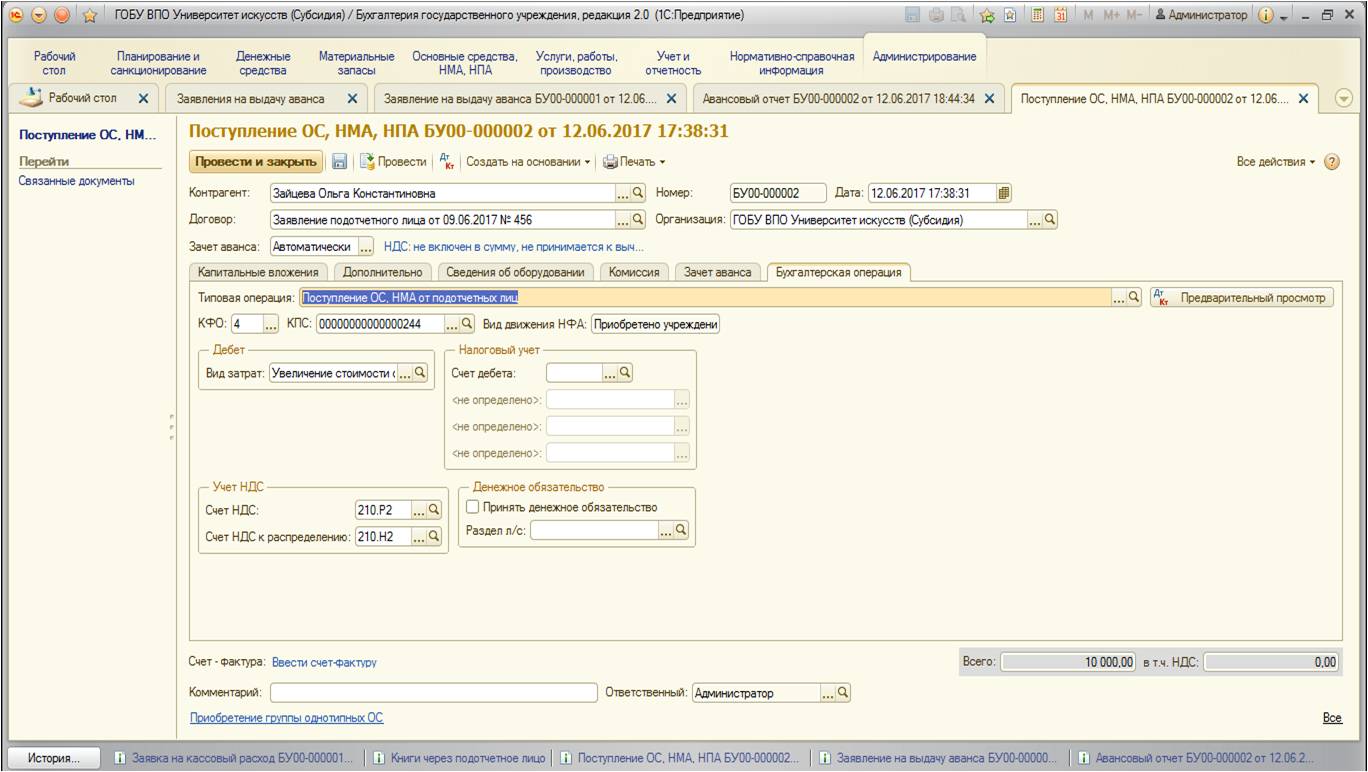

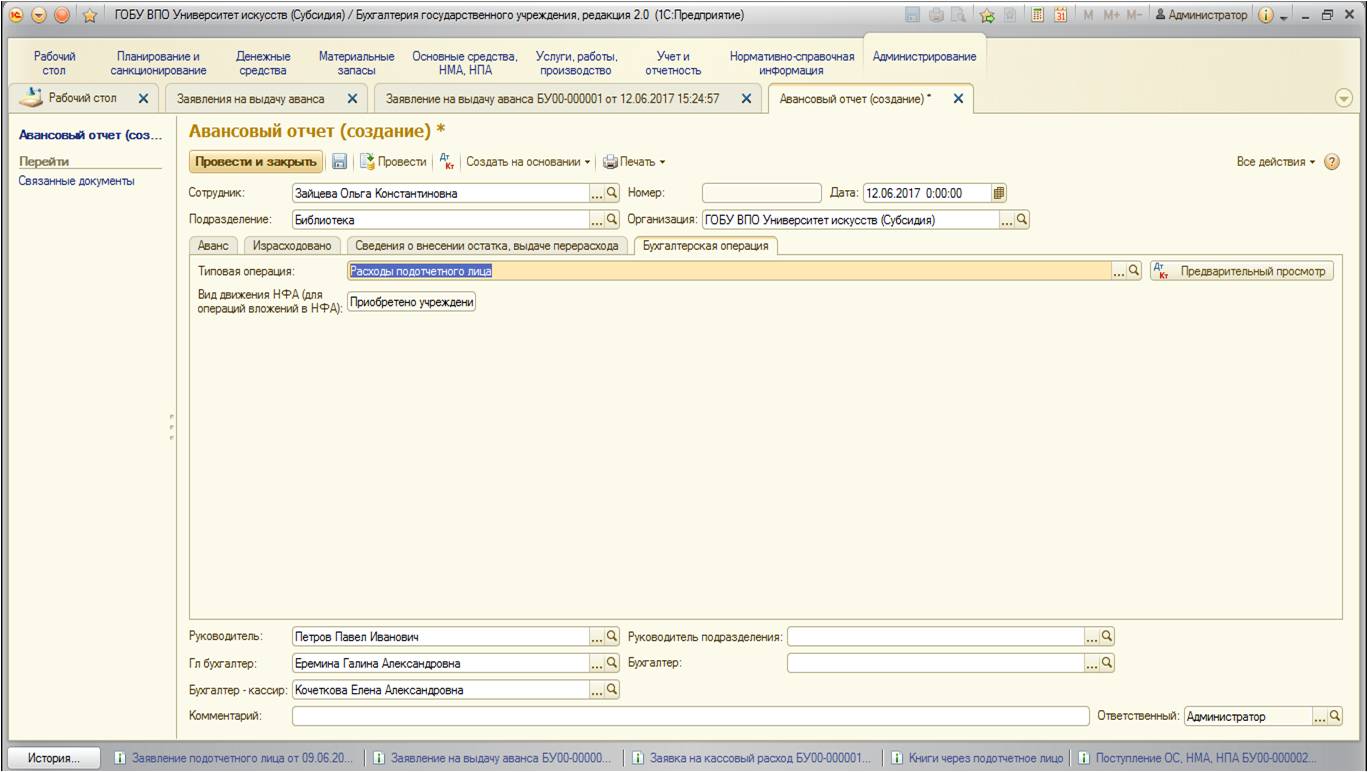

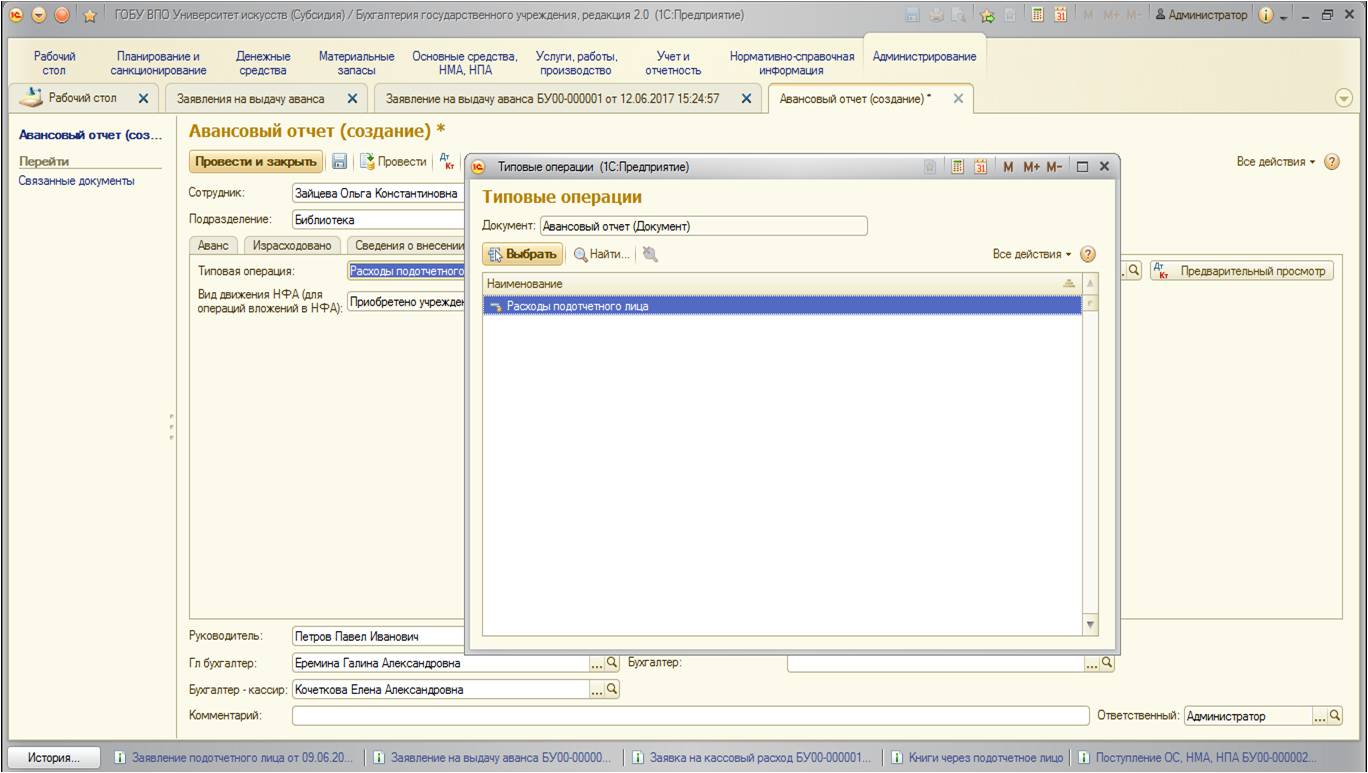

4. Бухгалтерская операция.

На данной вкладке, как и в других документах, указывается бухгалтерская операция, которая позволит сформировать необходимые проводки при проведении. По умолчанию в документе проставлена бухгалтерская операция:

Это произошло потому, что у данного документа от поставщика поставляется только одна бухгалтерская операция:

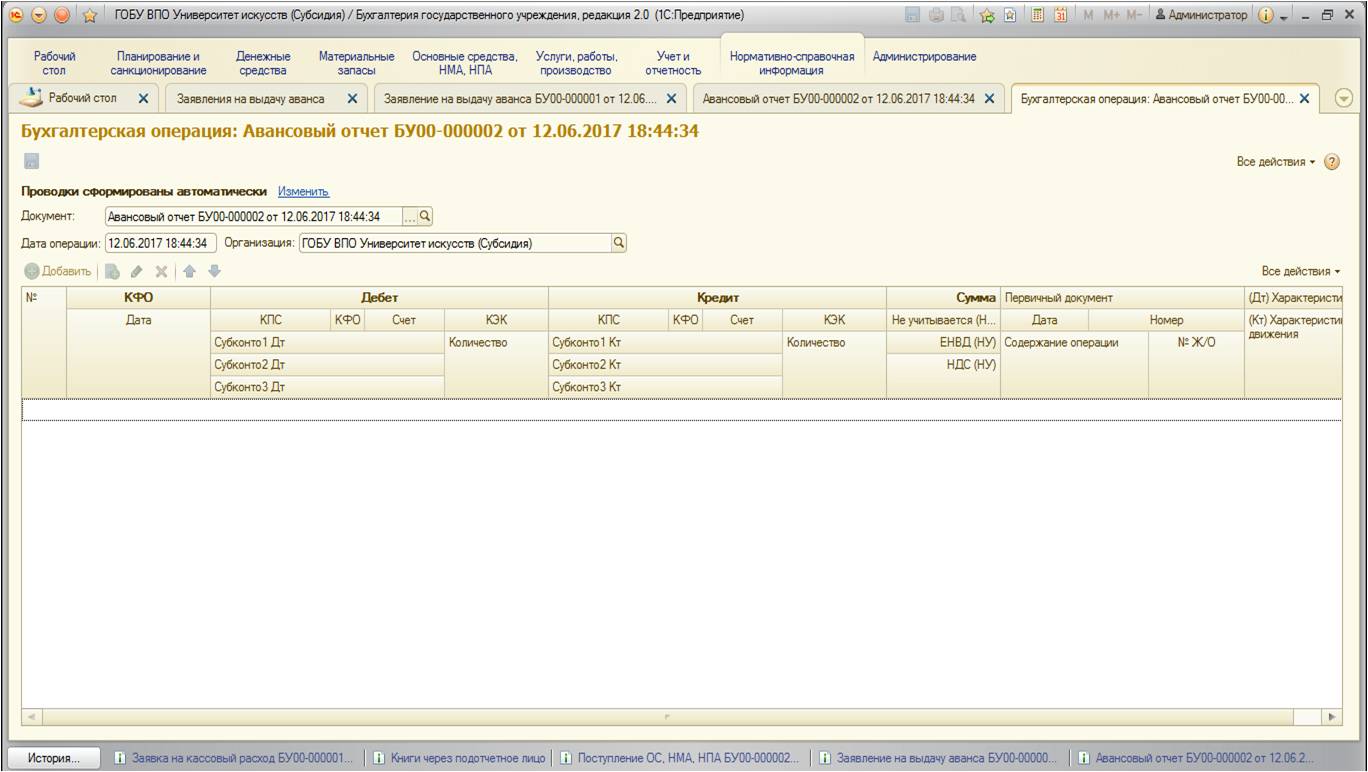

После заполнения проводим документ. Необходимо просмотреть, какие проводки будут сформированы документом:

В нашем примере не было создано ни одной проводки. Разберемся, правильно ли это:

- первый документ, который был нами сформирован – это заявление на выдачу аванса. Он формирует проводки по принятию денежных обязательств. То есть мы должны выплатить деньги подотчетному лицу сейчас, не когда-то, когда поступит товар, а сейчас – значит, принимаем денежные обязательства.

- далее формируется расходный денежный документ – в нашем примере это была заявка на кассовый расход. Этот документ сформировал проводки, которые «положили» денежные средства в размере 10 000 руб. с соответствующей аналитикой (субконто «Контрагент») на счет 208.31 «Расчеты с подотчетными лицами по приобретению основных средств». Проводки этого документа правильны.

- после того, как подотчетное лицо отчитался – нами был создан документ поступления основных средств, сформировавший проводку, в которой как раз счет 208.31 был указан по кредиту, данная проводка закрывает счет 208 и заканчивает операцию расчетов с подотчетными лицами. Подотчетное лицо больше не имеет задолженности.

- касаемо счетов раздела 5 «Санкционирование», в частности – денежные обязательства – то эти счета закрываются в конце года, в течение года суммы на этих счетах накапливаются.

Поэтому документ «Авансовый отчет» при проведении не сформировал проводок.

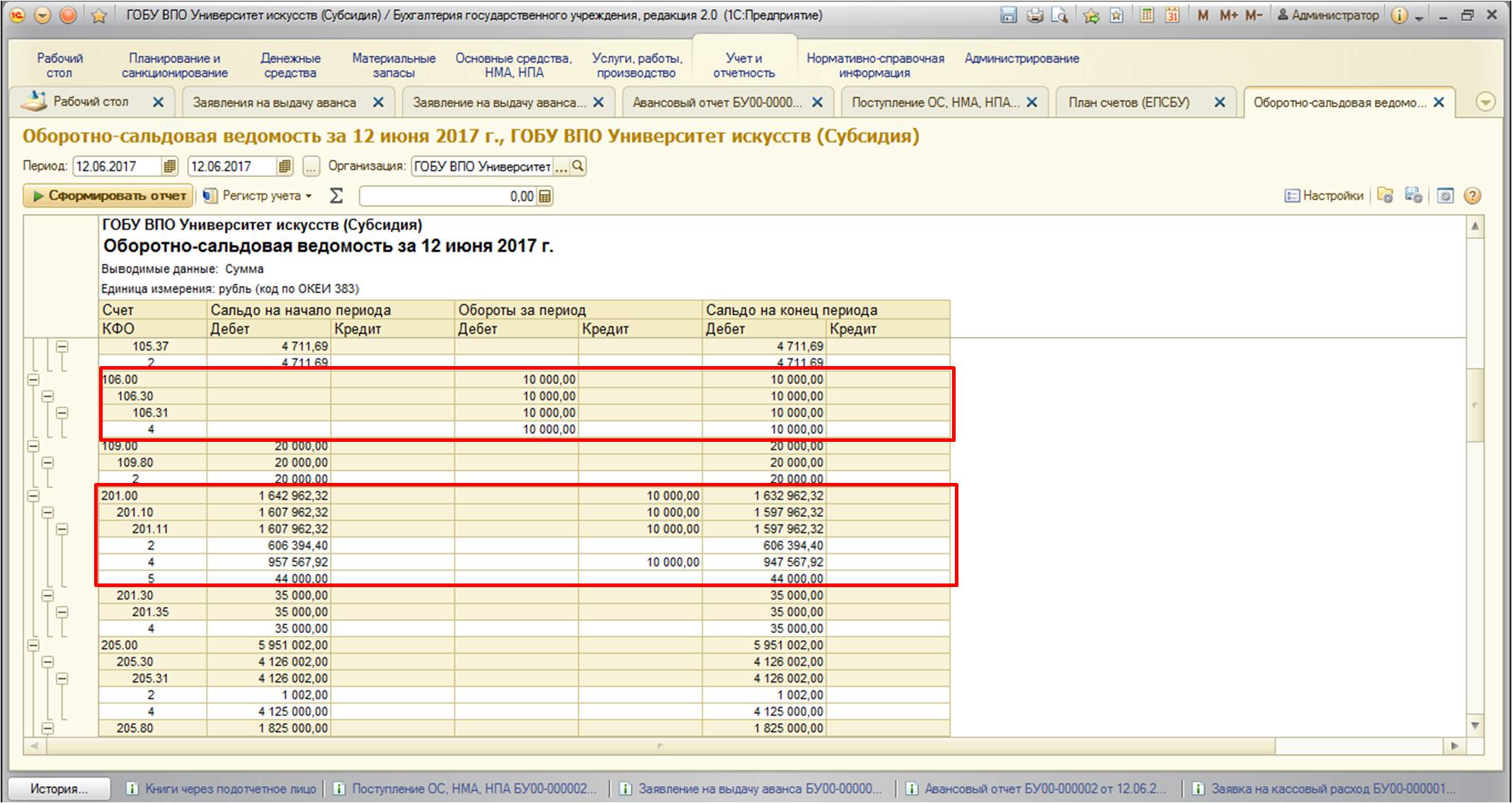

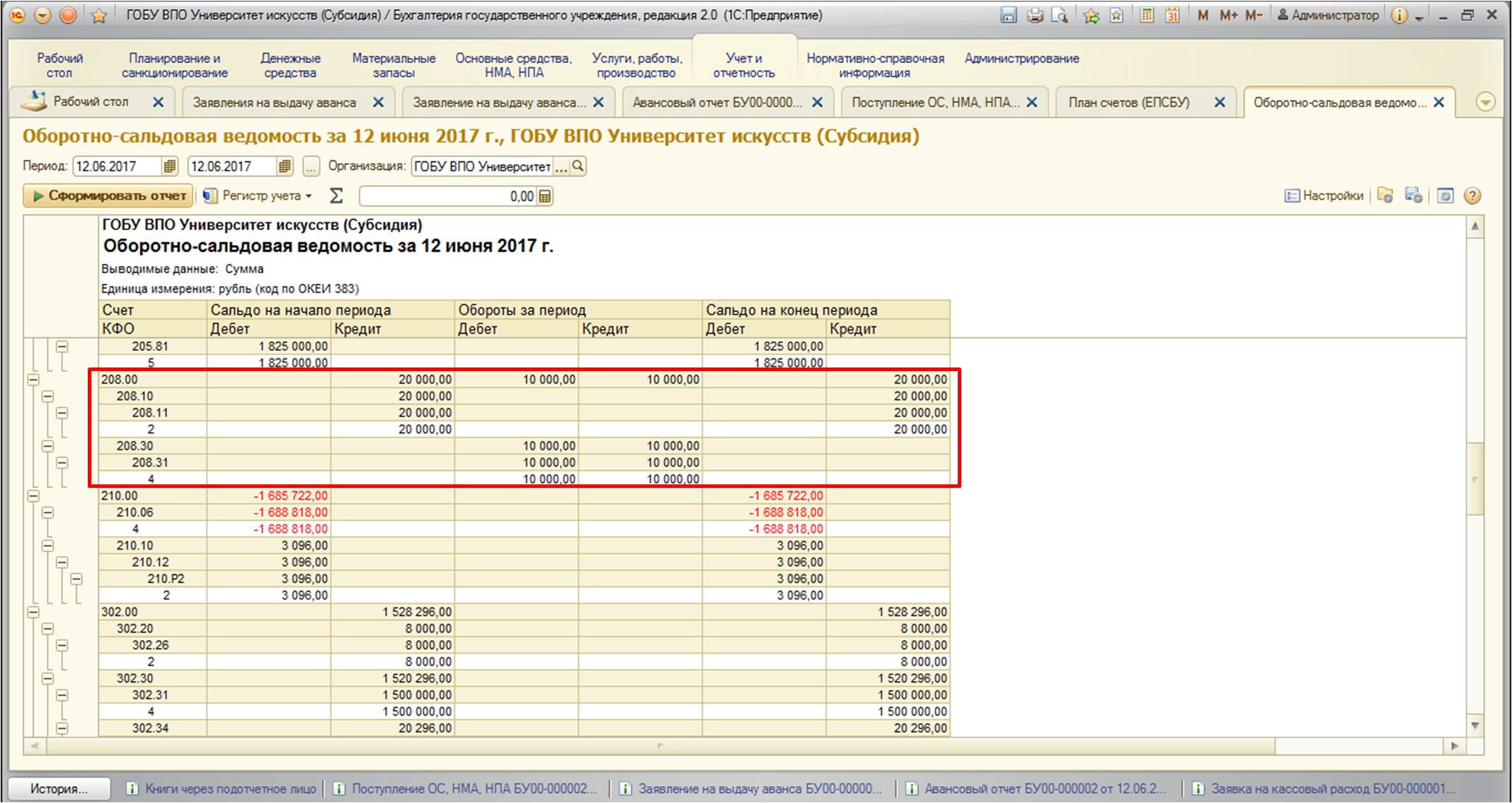

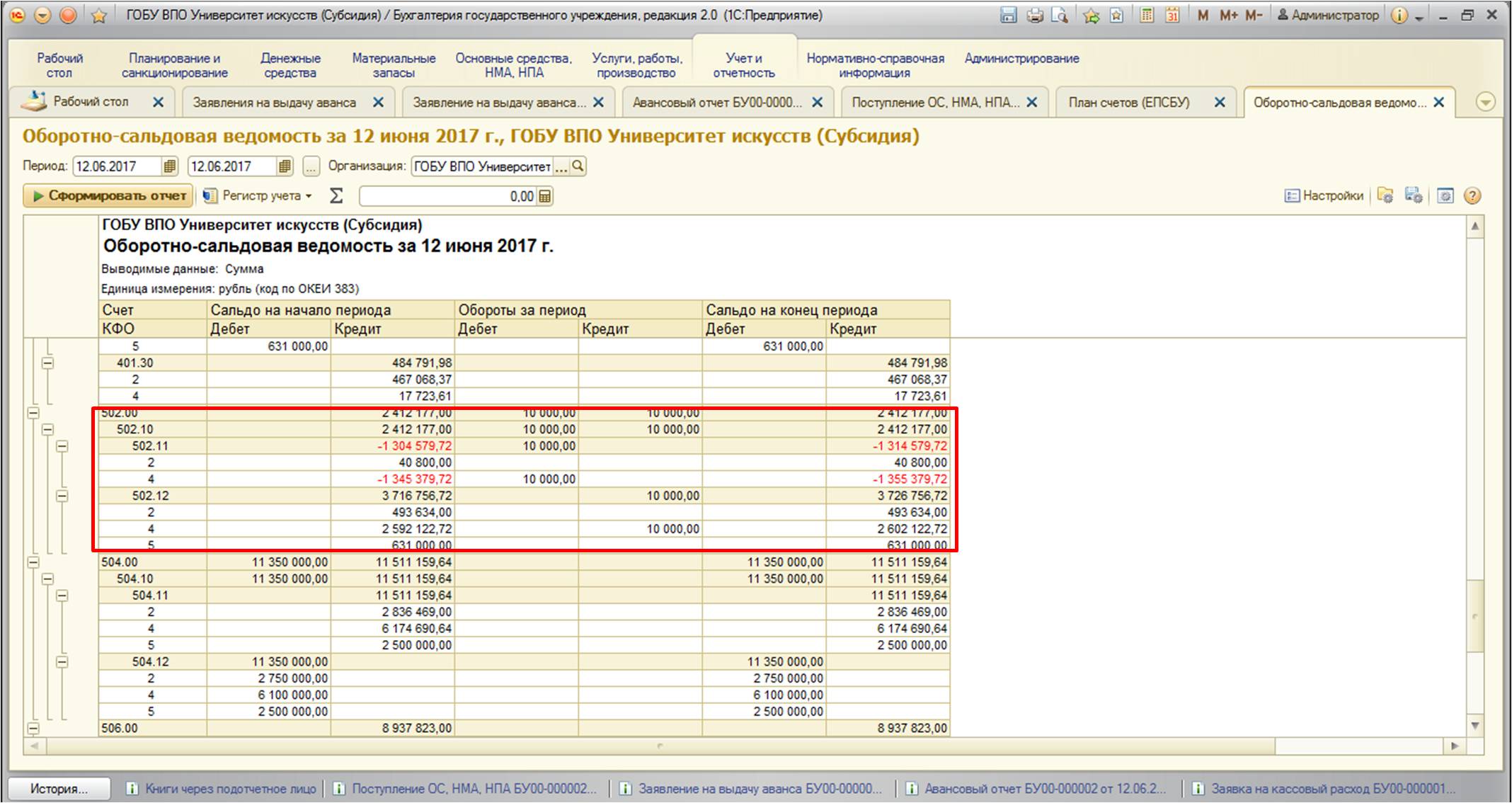

Рассмотрим сложившуюся ситуацию в отчете «Оборотно-сальдовая ведомость»:

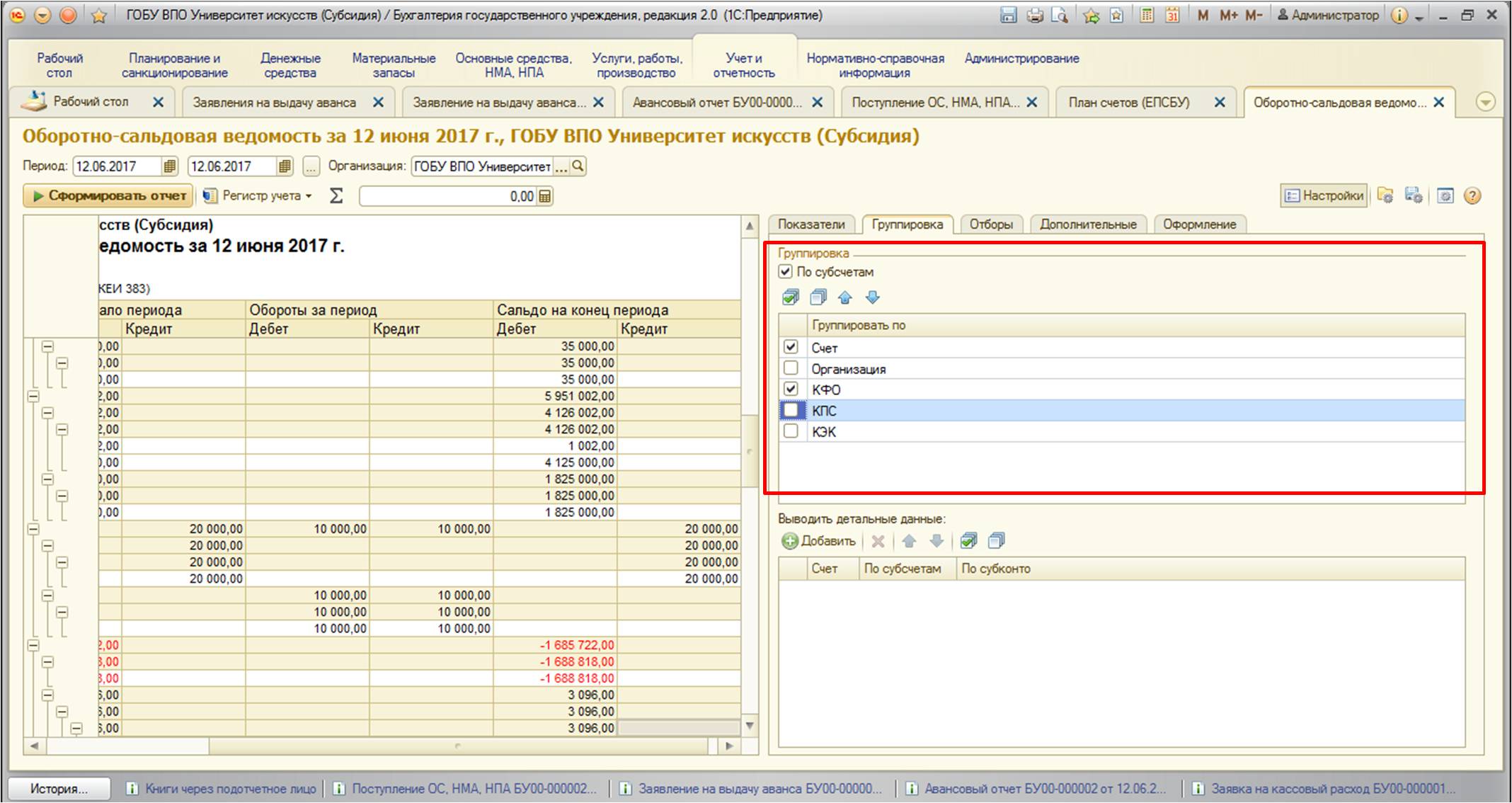

Воспользуемся следующими настройками:

Сформируем отчет:

Как видно из отчета, в результате операций у нас осталось дебетовое сальдо на счете 106 – это наши капитальные сложения в основные средства, которые были приобретены через подотчетное лицо. Необходимо принять к учету с этого счета на счет 101, и в учете появится вновь приобретенное основное средство.

Также обратите внимание, что счет 208 закрылся. Это значит, что подотчетное лицо полностью отчиталось за выданный аванс.

Сохраняются остатки на счетах санкционирования, но, как я уже упоминала, это нормально, т.к. закрытие происходит в конце года.

И наконец, хотелось бы заострить ваше внимание на одном важном нюансе заполнения документов: при формировании и заполнении необходимых документов для подотчета обращайте внимание на последовательность, которая обеспечивается дата документа. То есть дата заявления на выдачу аванса должна быть самой ранней, дата авансового отчета – самая поздняя. Даты документов выдачи и принятия денежных средств, документов прихода ТМЦ, услуг должны быть внутри этого интервала.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии