Модернизация ОС в 1С: Бухгалтерии предприятия 8

- Опубликовано 07.08.2015 09:41

- Просмотров: 44073

Рабочие процессы и время приводят к тому, что рано или поздно можем столкнуться с таким вопросом, как модернизация основных средств. То есть, будем иметь дело с затратами на объект основных средств, в результате которых улучшится качество применения объекта основных средств, увеличится его первоначальная стоимость. Каким образом осуществить модернизацию основных средств в программе 1С: Бухгалтерия предприятия 8, посмотрим в этой статье.

Итак, чтобы сделать модернизацию основного средства в программе, требуется расходы, которые были понесены в текущем периоде на основное средство, собрать на счете 08.03 "Строительство объектов основных средств".

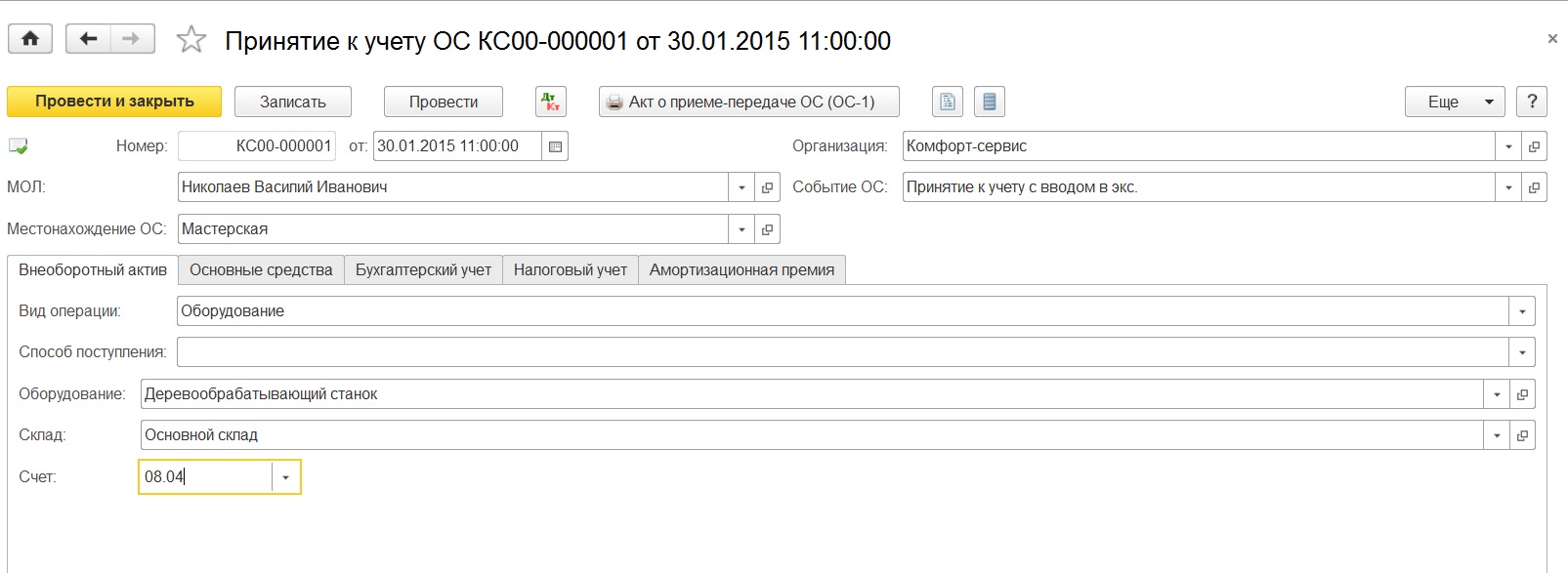

Допустим существует основное средство "Деревообрабатывающий станок", которое было введено в эксплуатацию в начале года. Ежемесячно при закрытии месяца на него начисляется амортизация.

Через некоторое время было принято решение по покупке более мощного двигателя, который улучшит характеристики станка. Поскольку станок уже эксплуатируется, то потребуется произвести модернизацию данного основного средства.

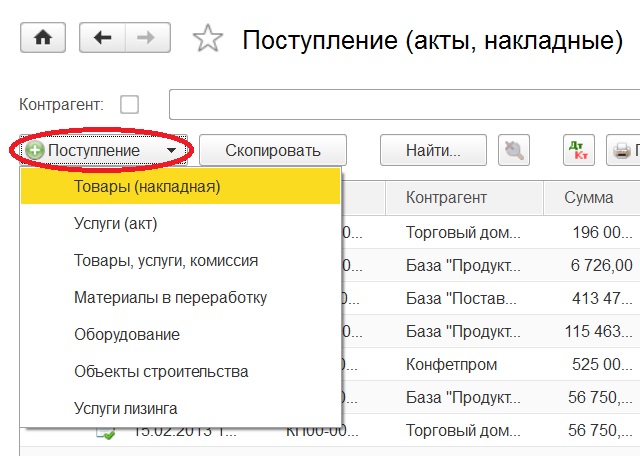

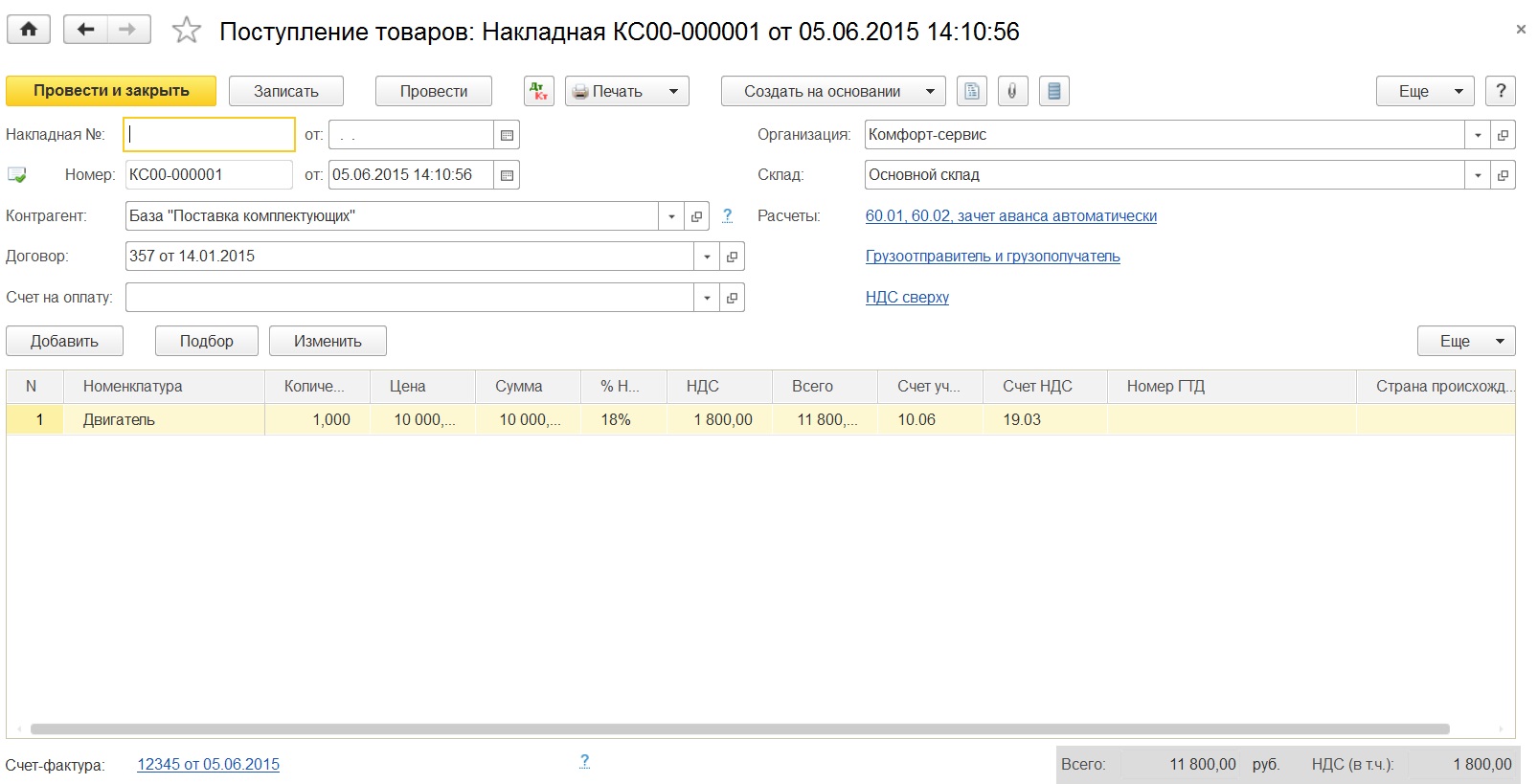

Покупка двигателя осуществляется через документ "Поступление (акты, накладные)", при создании выбирается "Товары".

Если организация понесла дополнительные расходы по замене двигателя, тогда формируем еще раз документ с видом операции "Услуги" и в счете затрат устанавливаем сразу счет 08.03.

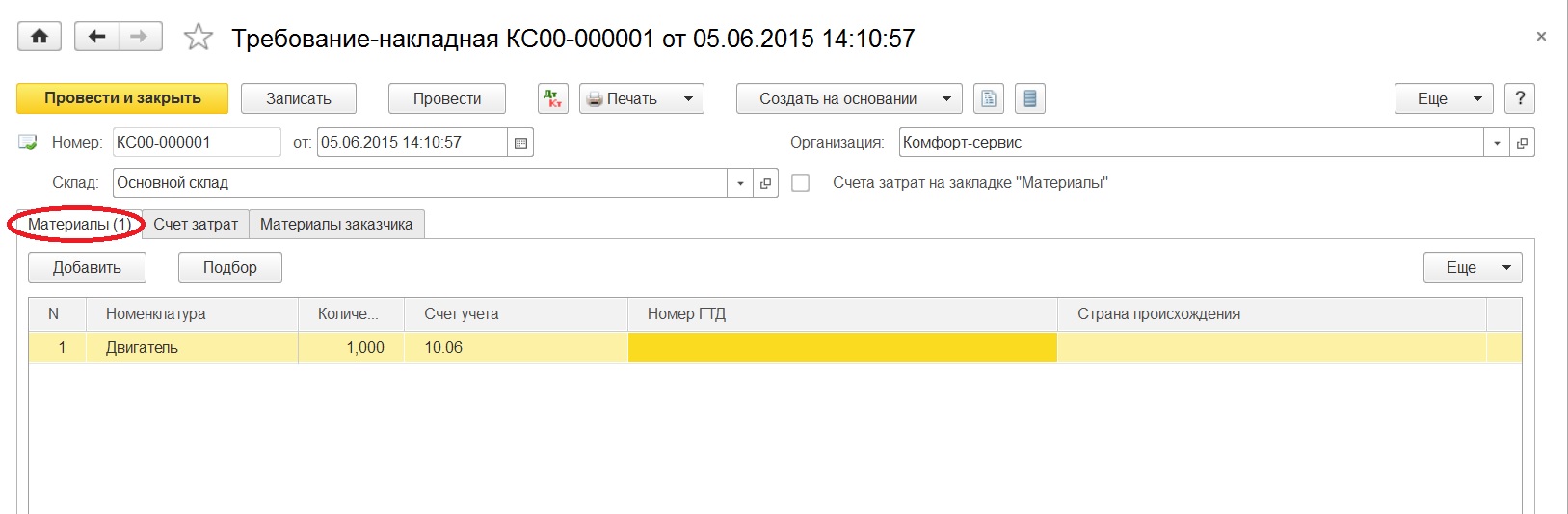

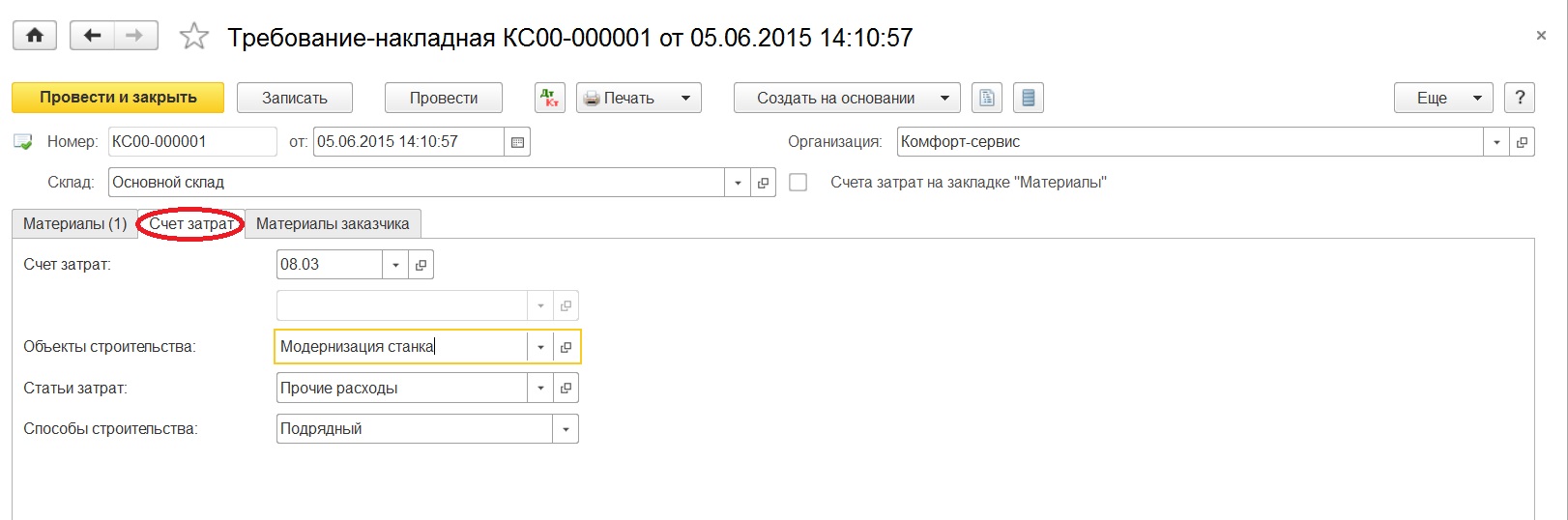

Так как при поступлении детали для модернизации основного средства был указан счет учета 10.06, а необходимо собрать все расходы на счете 08.03, то введем на основании документ "Требование-накладная".

На закладке "Материалы" указываем купленную деталь, а на закладке "Счет затрат" - нужный нам счет и заполняем поля "Объект строительства", "Статьи затрат". Если модернизация касается объекта строительства, то и выбирается в одноименное поле модернизируемый объект строительства. В случае модернизации оборудования, как в нашей ситуации, параллельно создается для заполнения объект строительства, пусть это будет "Модернизация станка".

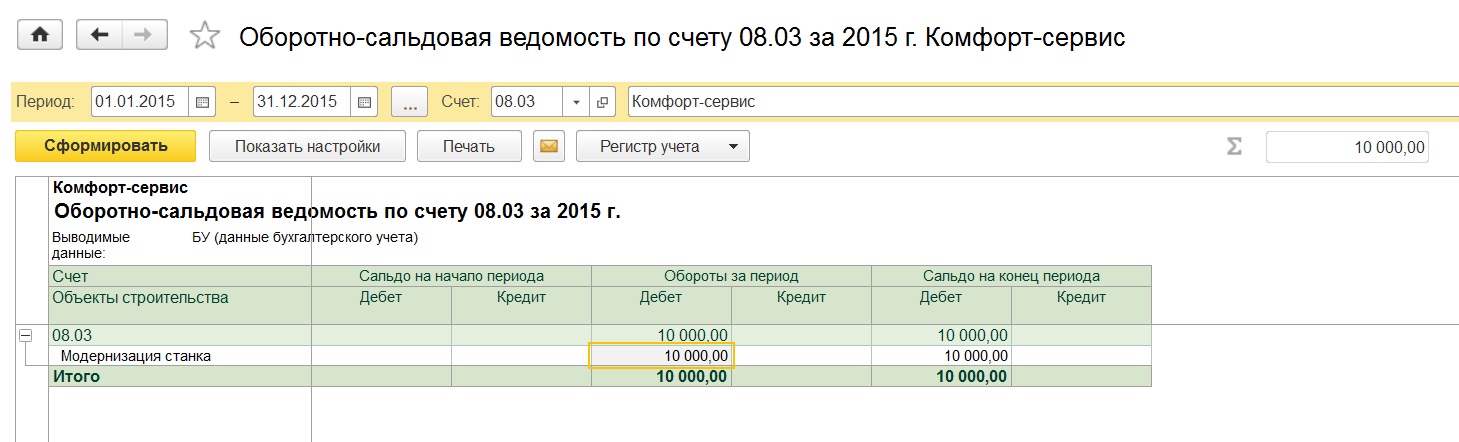

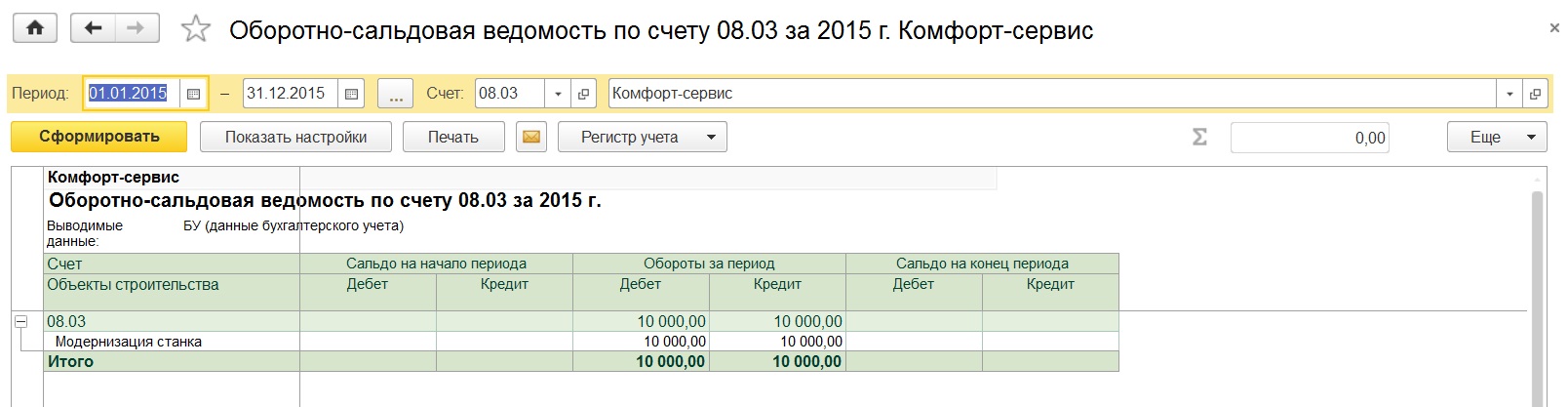

По отчету "Оборотно-сальдовая ведомость по счету" можем проверить, наглядно увидев какая сумма образовалась по дебету счета 08.03.

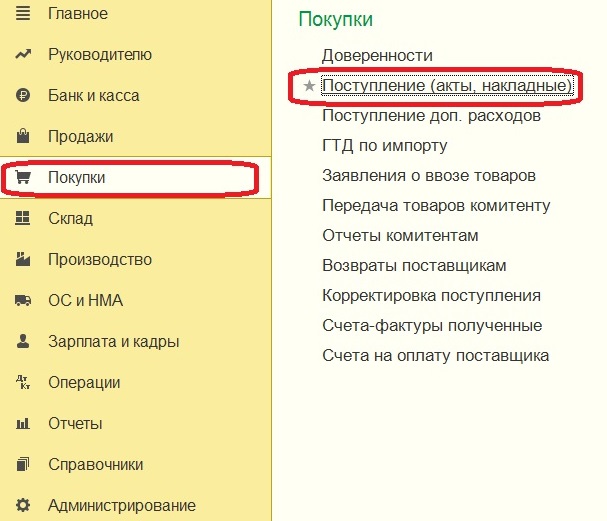

Далее, чтобы затраты перенеслись на стоимость основного средства, следует ввести документ "Модернизация ОС", находящийся в разделе "ОС и НМА".

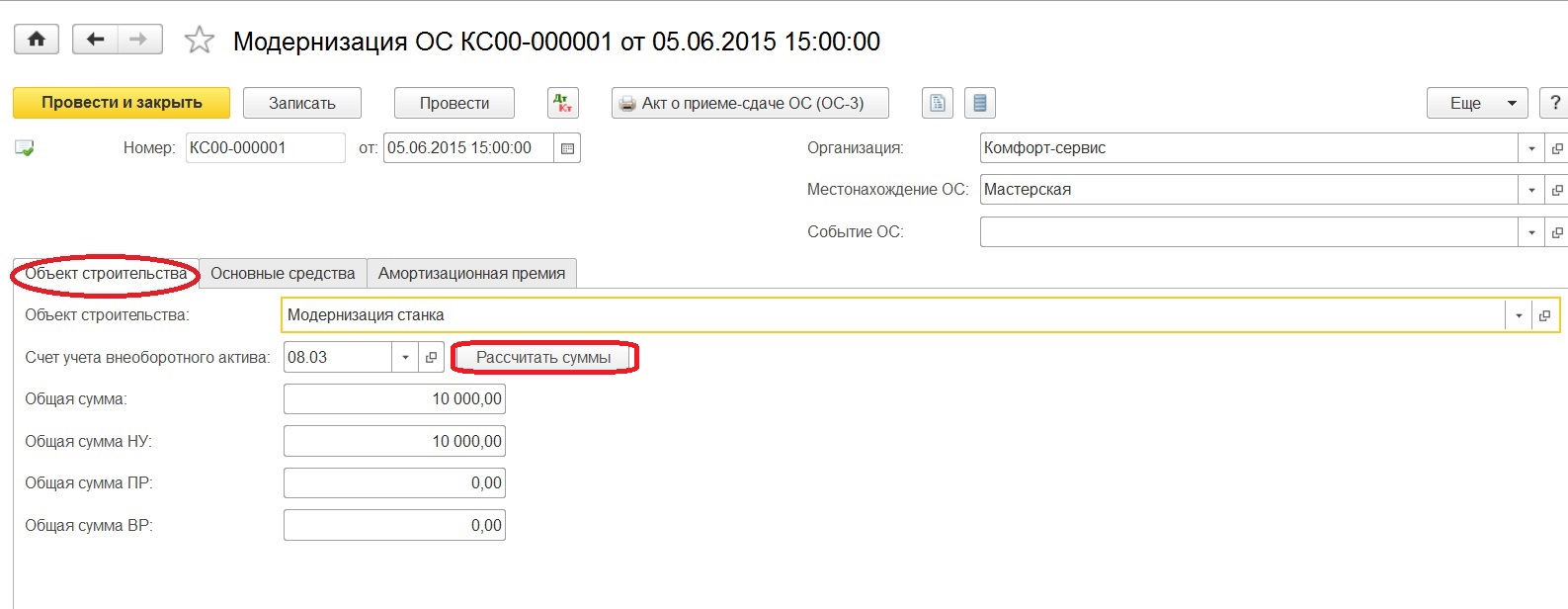

Итак, каким образом заполняется документ "Модернизация ОС".

Обязательно указываем организацию и местонахождение основного средства, которое подлежит модернизации. На закладке объект строительства указываем объект, установленный в документе "Требование-накладная", счет учета 08.03 и нажимаем "Рассчитать суммы". Общую сумму, которую видим и по бухгалтерскому учету, и по налоговому, совпадает с суммой из оборотно-сальдовой ведомости.

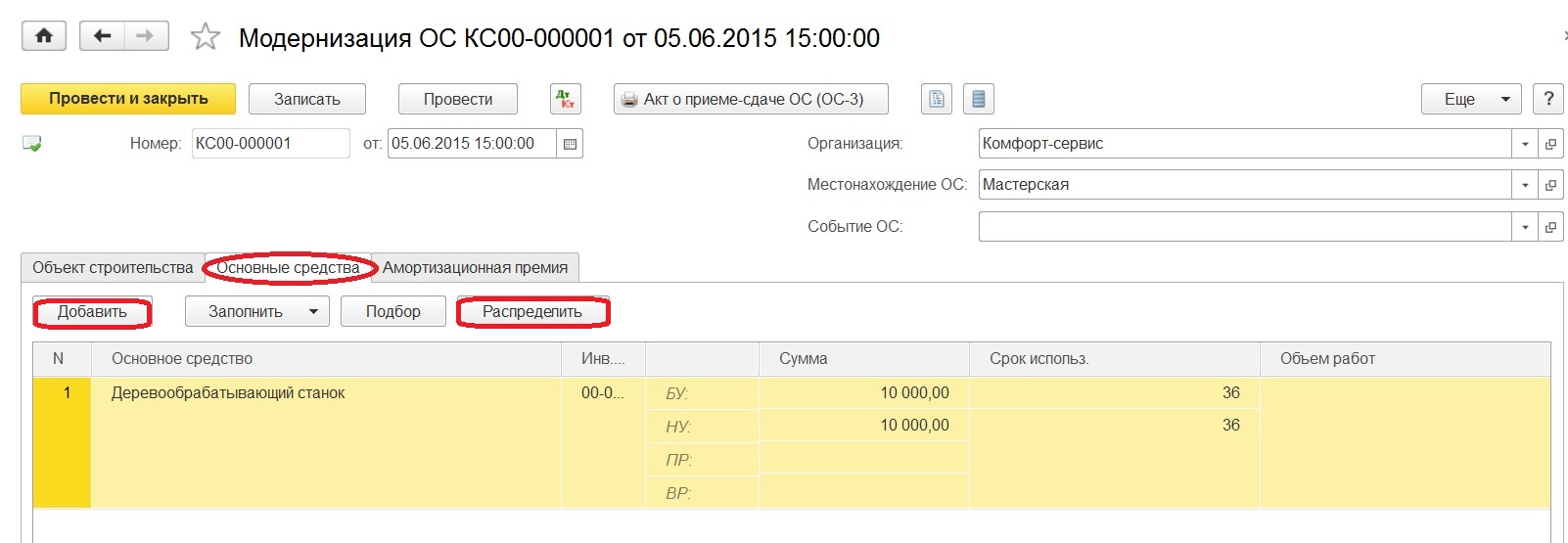

Закладка "Основные средства": на ней добавляем основное средство, модернизация которого осуществляется и нажимаем кнопку "Распределить", видим опять сумму и срок использования. Есть и третья закладка в этом документе "Амортизационная премия", на которой отмечается флажком, будет ли включаться амортизационная премия в состав расходов. При таком выборе появляются дополнительные поля для заполнения. В соответствии с п.9 ст. 258 НК РФ организация может в налоговом учете применить амортизационную премию при расходах, связанных с модернизацией.

Как только документ "Модернизация ОС" будет проведен, затраты будут списаны со счета 08.03.

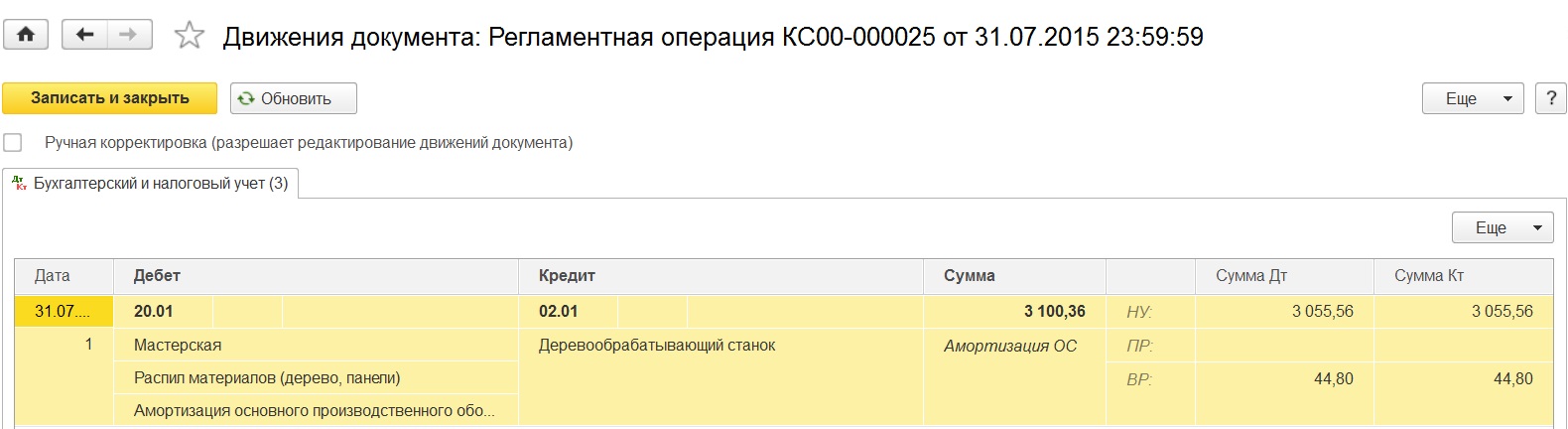

После модернизации сумма амортизации рассчитывается также при закрытии месяца регламентной операцией "Амортизация и износ основных средств". В месяце, в котором проводилась модернизация, суммы начислений будут прежними, а в следующем появится временная разница.

Следует обратить внимание, что после модернизации основного средства, сумма амортизации по бухгалтерскому учету и налоговому отличается. Это происходит, потому что формулы для расчета сумм амортизации по бухгалтерскому и налоговому учету различны. В бухгалтерском согласно ПБУ 6/01 в расчете используется оставшийся срок полезного использования и остаточная стоимость на момент модернизации. А в налоговом учете, на основании ст. 259 НК РФ, - изначально принятый срок полезного использования и первоначальная стоимость. Получается, что сумма начислений по налоговому учету будет меньше, появится временная разница и, соответствующий ей, отложенный налоговый актив.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту