Реализация основного средства с убытком в программе 1C: Бухгалтерия предприятия 8 редакции 3.0

- Опубликовано 29.08.2016 12:51

- Просмотров: 46296

В этой статье мы рассмотрим реализацию основного средства с убытком в программе 1C: Бухгалтерия предприятия 8 редакции 3.0. В бухгалтерском учете в данном случае все просто: доходы от продажи объектов основных средств учитываются по кредиту счета 91.01 «Прочие доходы», остаточная стоимость списывается в дебет 91.02 «Прочие расходы», а в налоговом учете есть свои особенности, о которых мы сейчас и поговорим.

Рассмотрим пример: ООО «Максима» продает автомобиль за 550000 рублей, остаточная стоимость которого 636299,43 рублей, выручка в налоговом учете (без НДС) 466101,69 рублей, оставшийся срок полезного использования автомобиля 54 месяца. То есть убыток от реализации основного средства в нашем случае составляет 170197,74 рублей. В настройках учетной политики нашей организации снята галочка «Применяется ПБУ 18/02», т.к. организация относится к субъектам малого предпринимательства и имеет право не применять данное ПБУ.

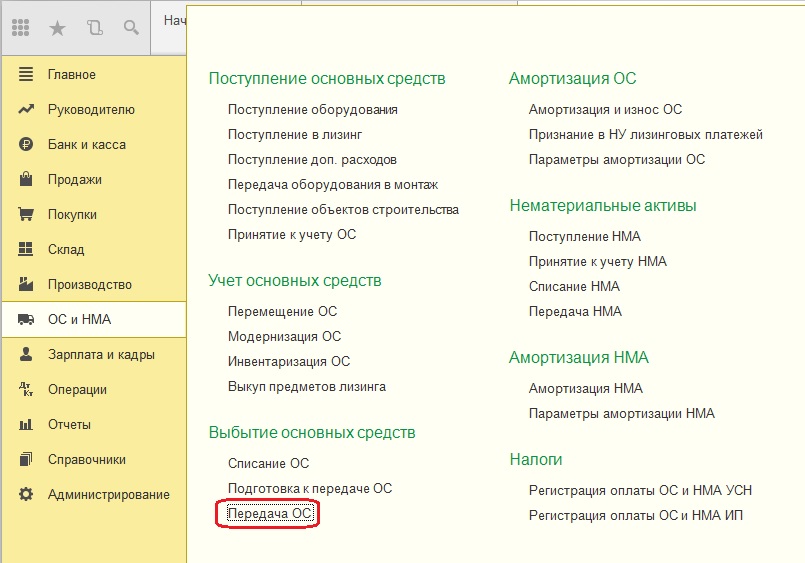

Сначала оформим реализацию основного средства. Для этого создадим документ «Передача ОС». Открываем раздел «ОС и НМА» - «Выбытие основных средств» - «Передача ОС».

Щёлкаем по кнопке «Создать» и заполняем документ «Передача ОС»

Указываем:

- дату

- контрагента

- номер договора с покупателем

- местонахождение основного средства

- событие ОС «Продажа»

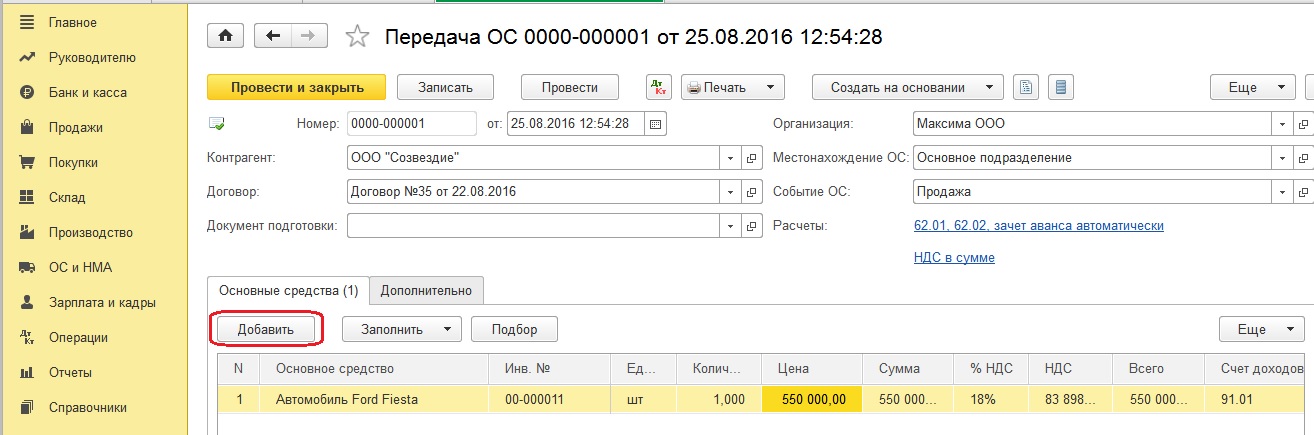

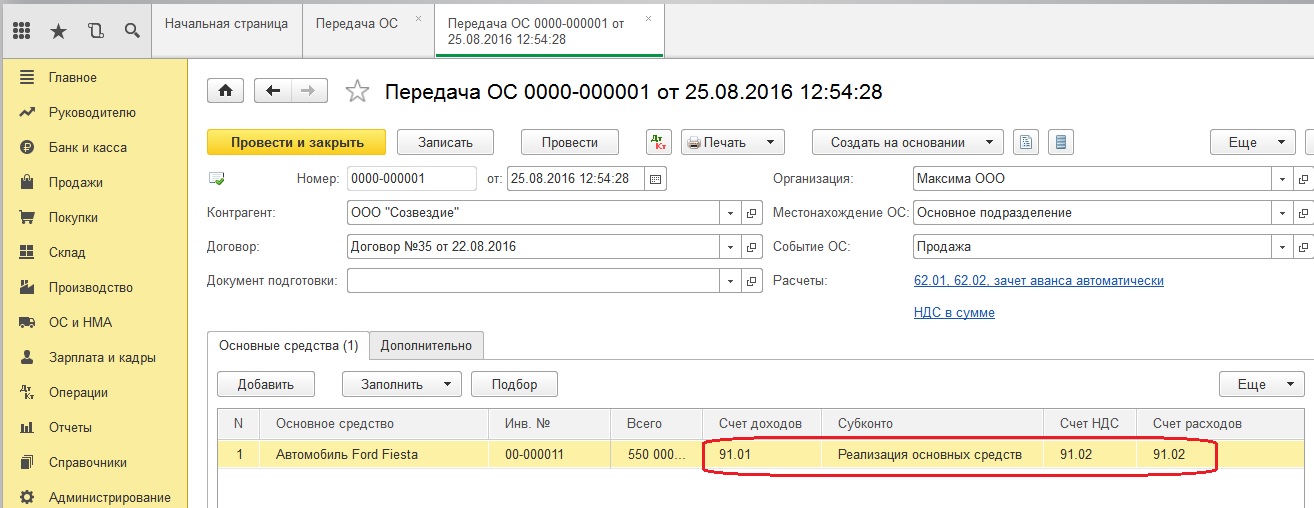

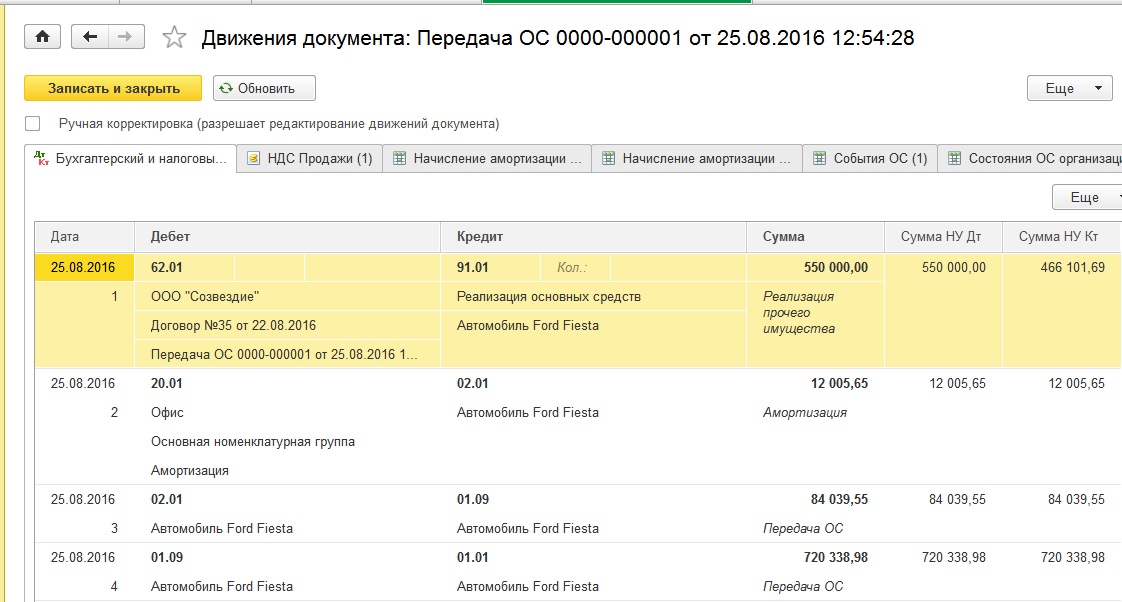

Далее по кнопке «Добавить» вносим информацию о реализуемом основном средстве: инвентарный номер, сумму, счет доходов 91.01, субконто «Реализация основных средств», счет учета НДС 91.02

Проводим документ и смотрим проводки

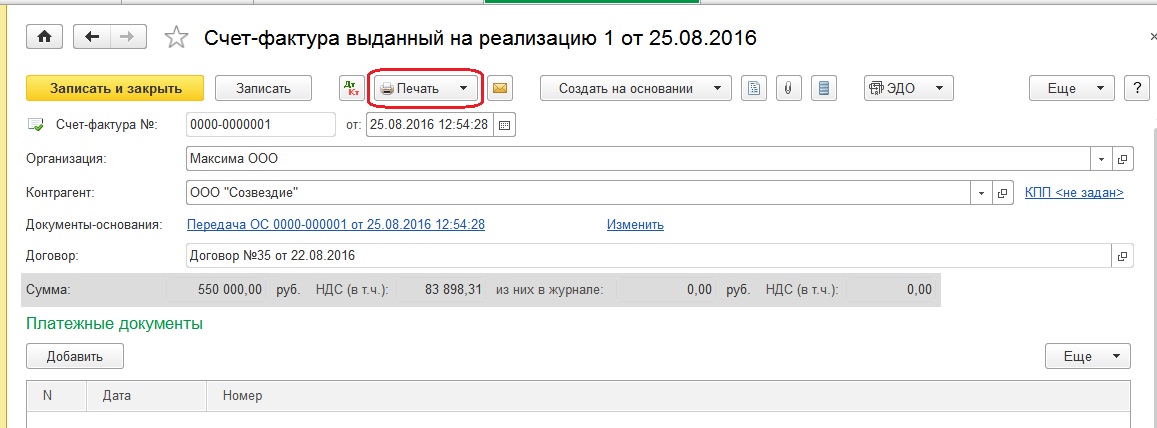

Теперь сформируем счет-фактуру. Нажимаем на кнопку «Выписать счет-фактуру» в левом нижнем углу и по кнопке «Печать» можем его при необходимости распечатать

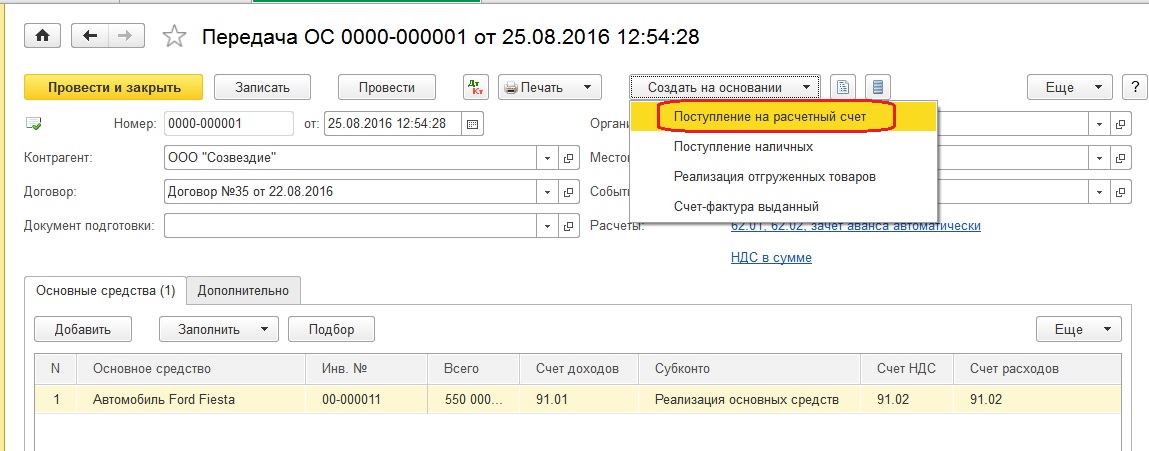

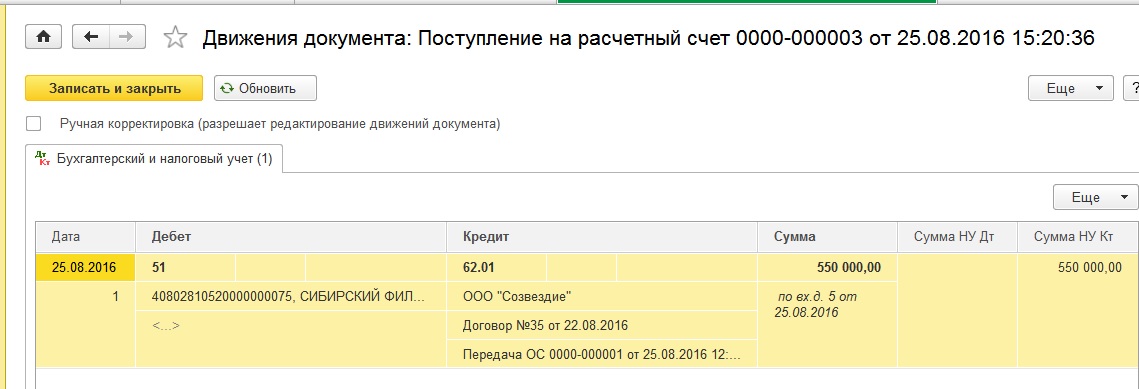

Далее будем оформлять получение оплаты от покупателя. Для этого сформируем документ «Поступление на расчетный счет». Создадим его на основании документа «Передача ОС»

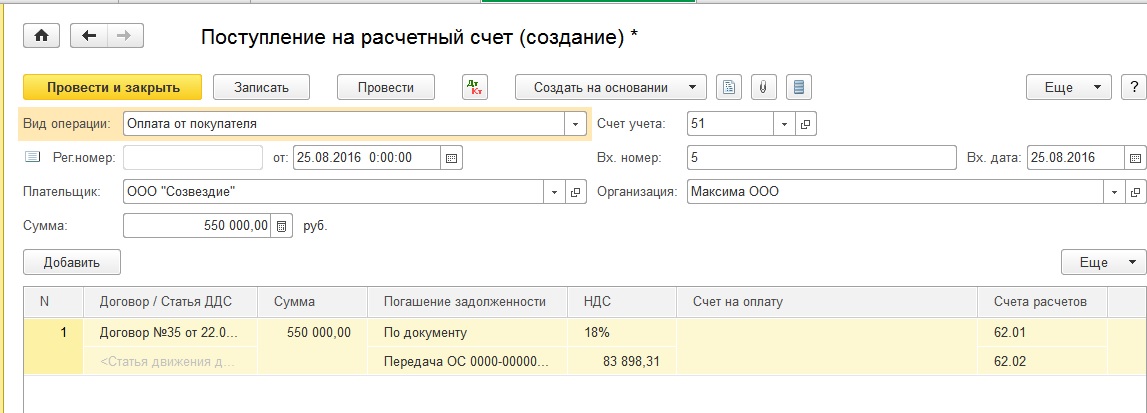

Заполняем пустые поля в открывшемся документе:

- вид операции «Оплата от покупателя»

- дату

- плательщика

- сумму

- дату и номер платёжки

- номер договора

- статью движение денежных средств «Выручка от продажи внеоборотных активов»

- назначение платежа

Проводим и смотрим проводки

Теперь нам нужно отразить убыток от реализации основного средства в налоговом учете.

Если ОС реализуется с убытком, то сумма убытка в НУ должна учитываться равномерно в течение оставшегося срока полезного использования в составе прочих расходов, потому что мы не можем в налоговом учете единоразово учесть убыток.

В этом случае убыток от реализации ОС разделим на оставшийся срок полезного использования (в месяцах) и получим ежемесячную сумму, которая и будет списываться в прочие расходы каждый месяц.

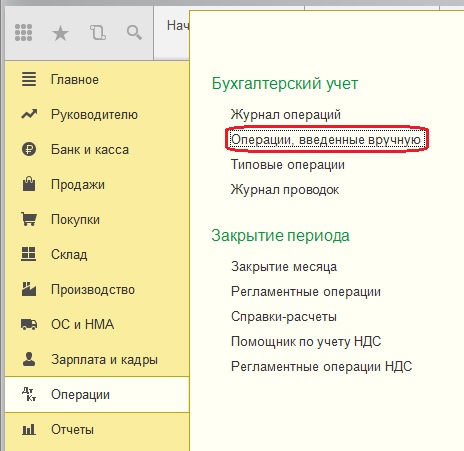

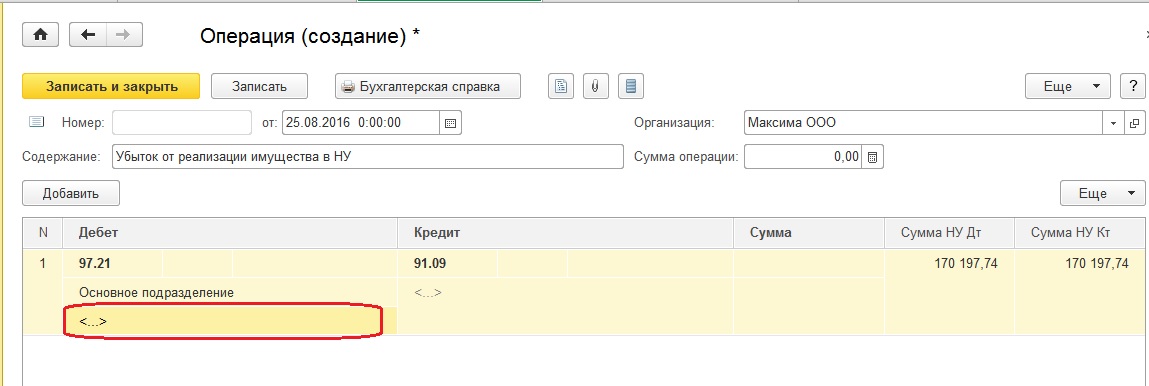

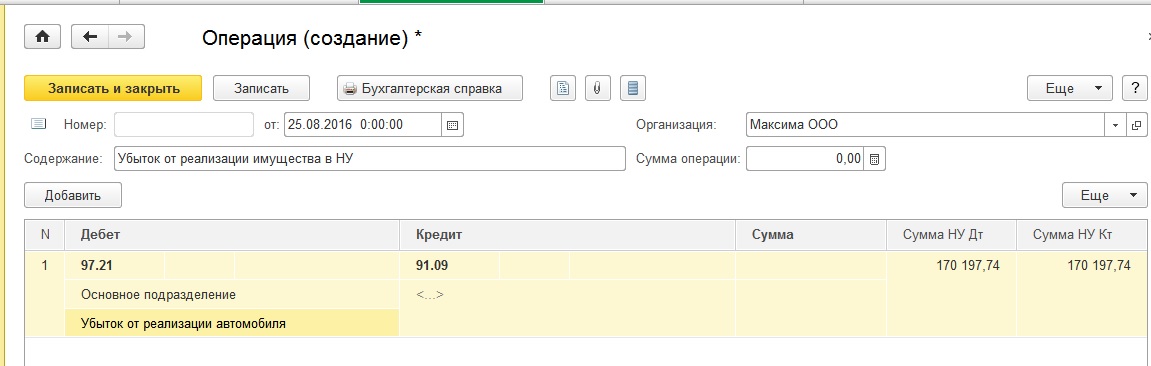

В нашем примере убыток от реализации составляет 170197,74 рублей, оставшийся срок полезного использования 54 месяца. Значит ежемесячно, начиная со следующего месяца после реализации ОС, будет списываться сумма 170197,74/54 = 3151,81 рублей. Для того, чтобы у нас ежемесячное признание расходов происходило автоматически, создадим операцию, введенную вручную. Открываем раздел «Операции» - «Бухгалтерский учет» - «Операции, введенные вручную»

Щелкаем по кнопке «Создать» и выбираем «Операция».

Заполняем документ:

- дату

- содержание «Убыток от реализации имущества в НУ»

- Дт счета 97.21 (расходы будущих периодов)

- указываем подразделение

- Кт счета 91.09 (сальдо прочих доходов и расходов)

- сумму убытка

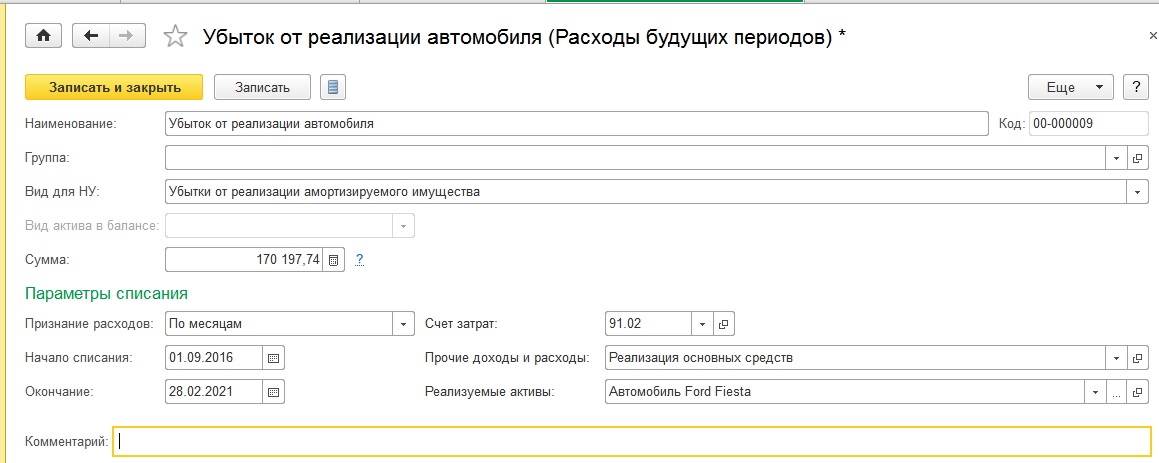

Теперь заходим в справочник «Расходы будущих периодов» и добавляем новый элемент этого справочника

Заполняем:

- наименование «убыток от реализации основного средства»

- вид для НУ «убытки от реализации амортизируемого имущества»

- сумму

- признание расходов «по месяцам»

- дату начала и окончания списывания исходя из оставшегося срока полезного использования

- счет затрат 91.02

- прочие доходы и расходы «Реализация основных средств»

- реализуемые активы

Записываем и закрываем.

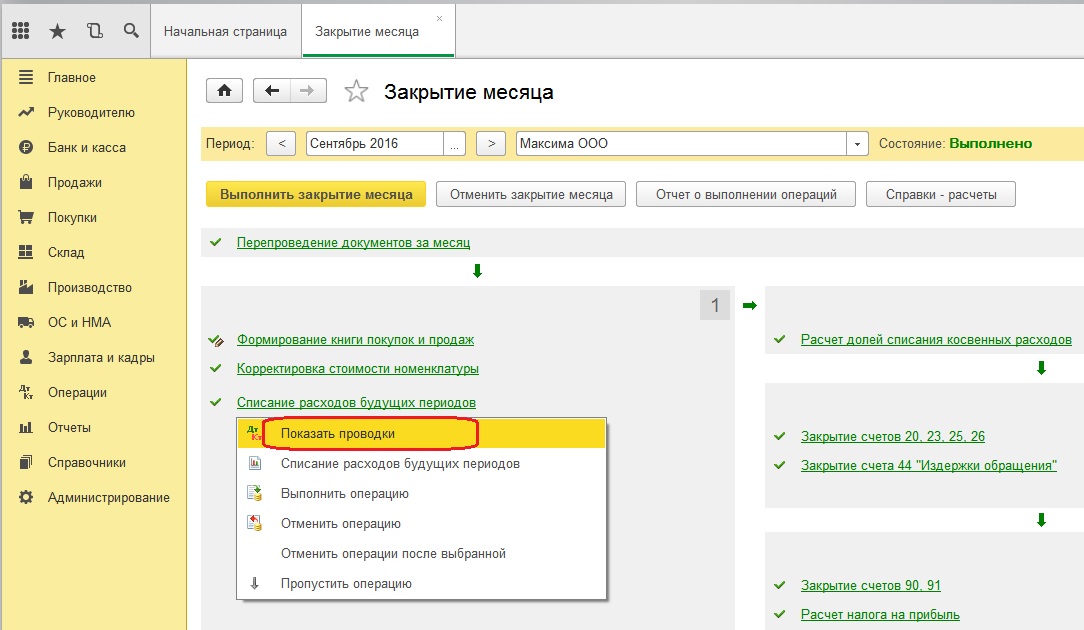

Проверим правильность списания убытка в расходы в налоговом учете: при закрытии месяца у нас должен сформироваться документ «Списание расходов будущих периодов» и ежемесячно сумма 3151,81 рублей должна будет включаться в прочие расходы.

Закрываем месяц, следующий за месяцем продажи основного средства.

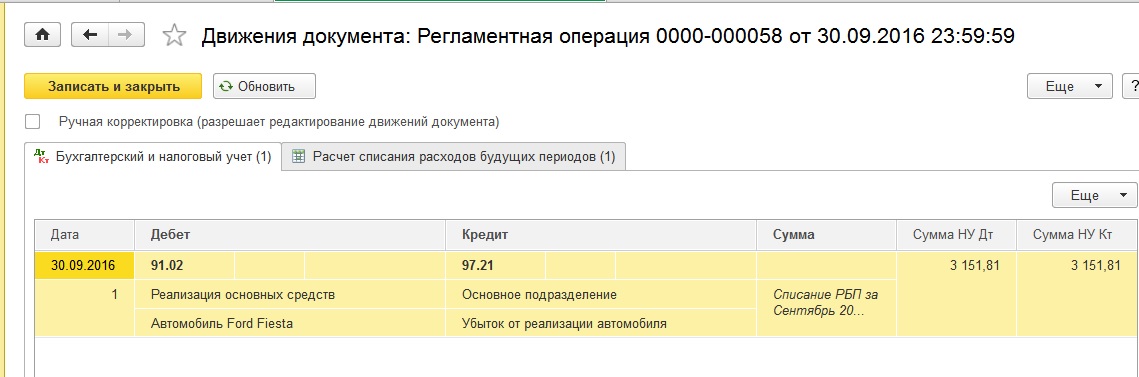

И смотрим проводки.

Теперь у нас автоматически каждый месяц будет приниматься к расходам в налоговом учете сумма 3151,81 рублей.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Очень прошу помочь разобраться.

Компания МСП (ОСНО) в феврале 2021 г. продала ОС с убытком (сумма убытка 253 333, 30 руб., оставшийся СПИ 26 месяцев).

В НУ убыток отражается равными долями каждый месяц по 9743,58 руб.

В декларации по налогу на прибыль за 2021 год отражены следующие суммы по строкам:

Приложении № 2 Лист 02

строка 100 сумма убытка от реализ. амортиз. имущества 97 436 (9743,58*10 месяцев).

Приложении № 3 Лист 02

строка 030 выручка от реализации амортиз. имущества 50 000

строка 040 остаточная стоимость 303 333

строка 060 убытки от реализации 253 333

В марте 2022 года, компания продает еще ОС, но с прибылью (125 459 руб).

В декларации по налогу на прибыль за 1 квартал 2022 год отражены следующие суммы по строкам:

Приложении № 2 Лист 02

строка 100 сумма убытка от реализ. амортиз. имущества 29 231 (9743,58*3 месяца). (ОС проданное с убытком в 2021 году)

Приложении № 3 Лист 02

строка 030 выручка от реализации амортиз. имущества 511 667

строка 040 остаточная стоимость 386 208

строка 050 прибыль от реализации 125 459

строка 060 убытки от реализации -

У меня вопрос по декларации за 1 квартал 2022 года: правильно ли заполнены строки по убытку за прошлый год, который равными долями должен списываться на протяжении оставшегося СПИ 26 месяцев?

Алла, добрый день.

В декларации по налогу на прибыль за период, в котором реализовано ОС, в Приложении № 3 к Листу 02 (п. 8.1 Порядка заполнения декларации) указывается:

по строке 010 – "Количество объектов реализации амортизируемого имущества – всего" – 1 шт.;

по строке 020 – "в том числе объектов, реализованных с убытком" – 1 шт.;

по строке 030 "Выручка от реализации амортизируемого имущества" – 466 101,69 руб.;

по строке 040 "Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией" – 363 299,43 руб.;

по строке 060 "Убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью") – 170 197,74 руб.