Учет операционной аренды в 1C: Бухгалтерии государственного учреждения 8 ред. 2.0

- Опубликовано 09.04.2018 10:04

- Просмотров: 36099

С 1 января 2018 года в связи с вступлением в силу СГС «Аренда» изменился порядок ведения бухгалтерского учета договоров аренды государственными учреждениями.

Есть несколько видов аренды:

- операционная

- финансовая (неоперационная)

В данной статье речь пойдет об учете операционной аренды арендодателем. Пример рассмотрен в 1С: Бухгалтерии государственного учреждения 8 ред.2.0

Итак, учреждение сдает оборудование в аренду сроком на 1,5 года. Ежемесячная арендная плата составляет 15000 рублей, в том числе НДС 18% - 2288, 14 рублей.

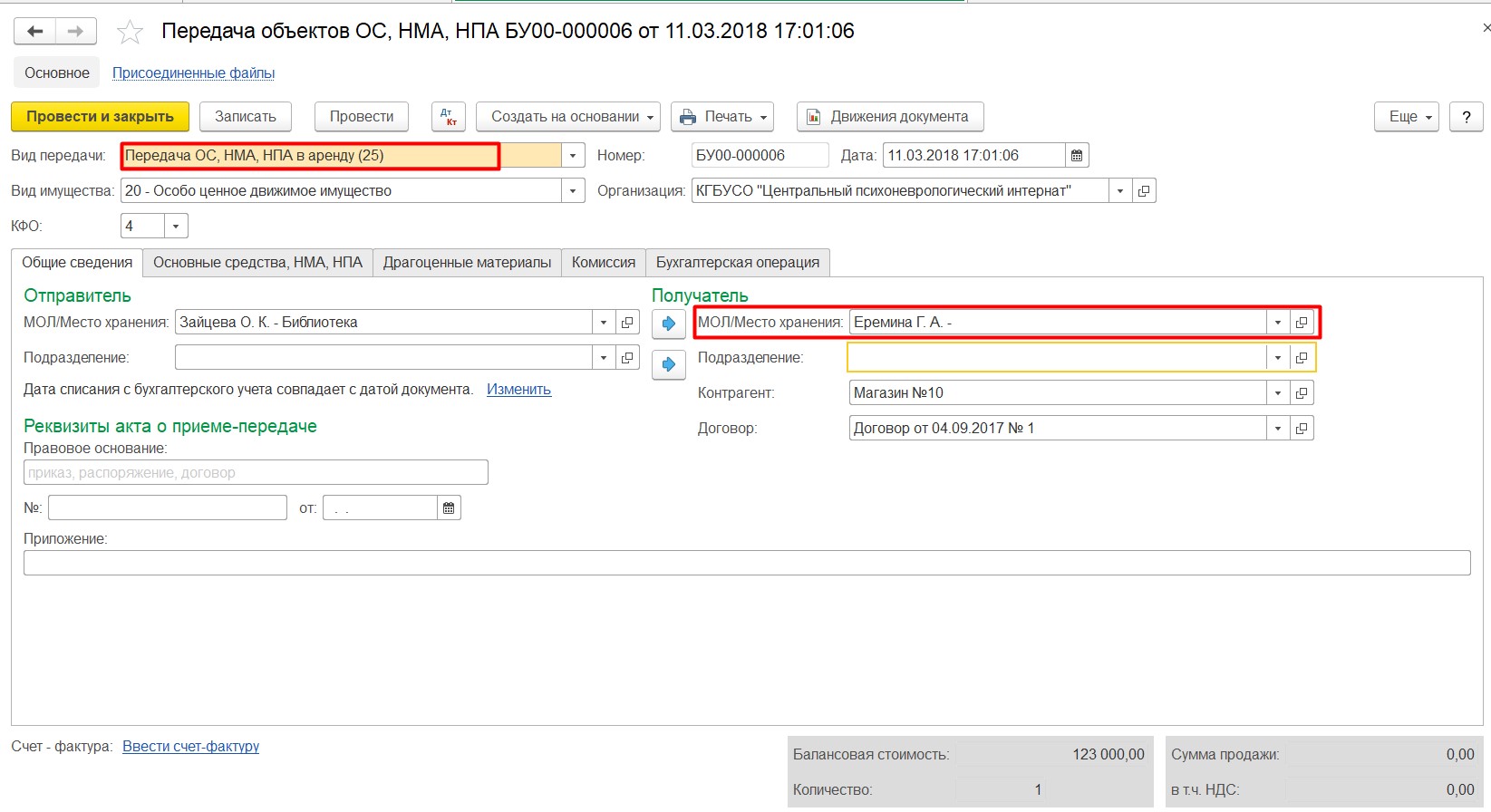

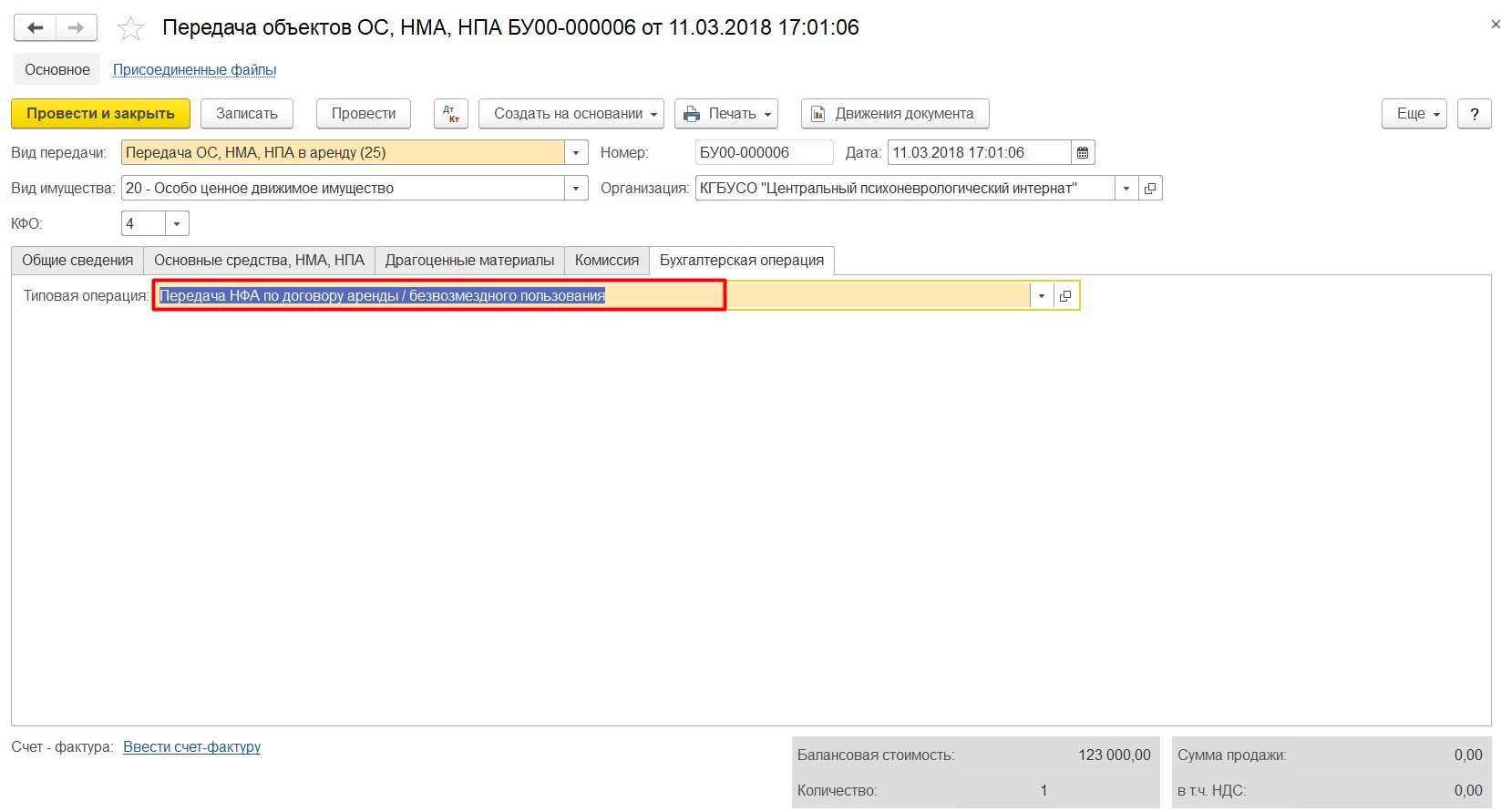

Первый документ, который создаем в базе, – «Передача объектов ОС, НМА, НПА».

Выбираем вид передачи – передача ОС, НМА, НПА в аренду (25). В качестве получателя указываем руководителя арендатора.

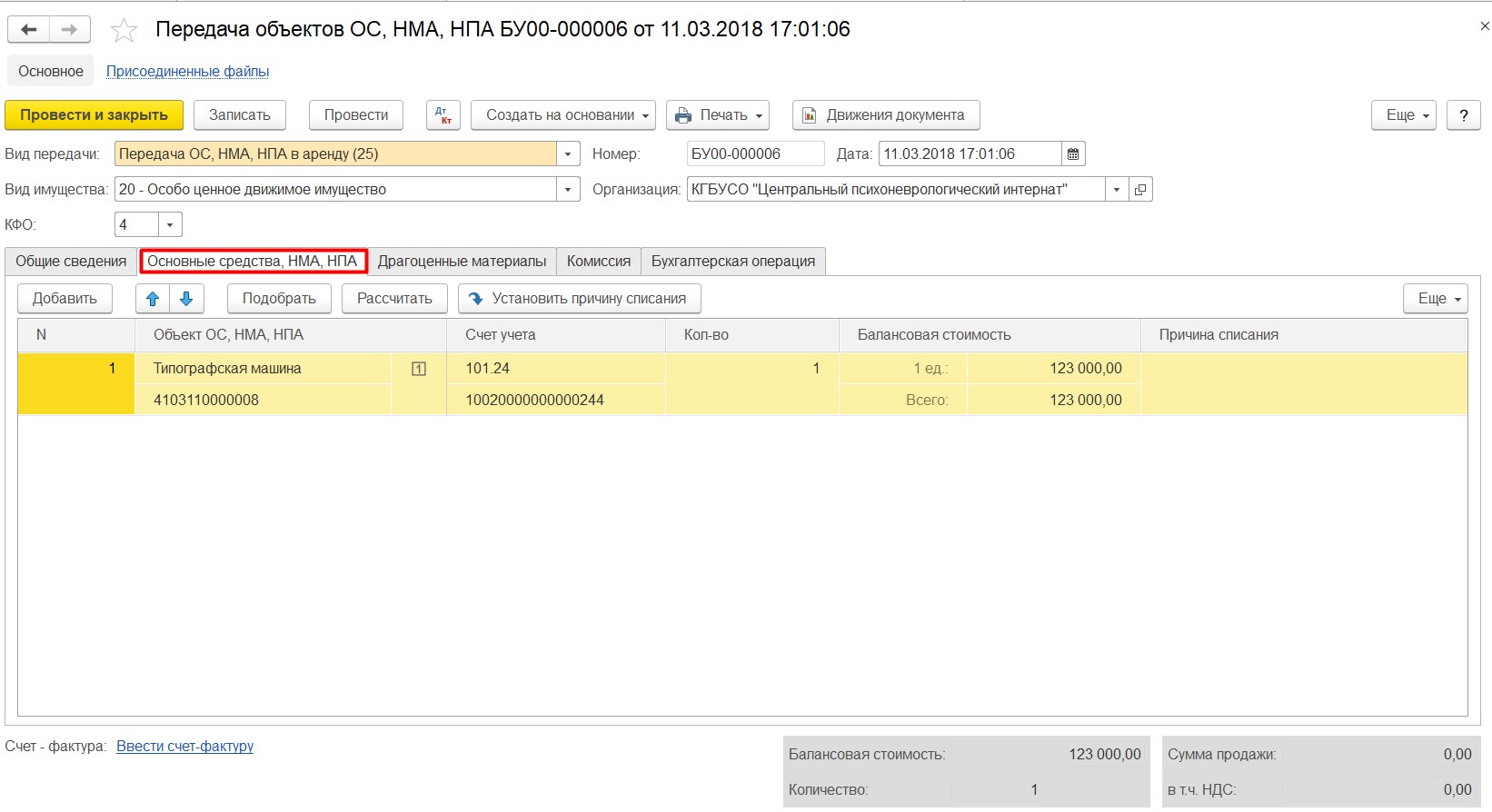

На закладке «Основные средства, НМА, НПА» подбираем основное средство.

Бухгалтерская операция - Передача НФА по договору аренды / безвозмездного пользования.

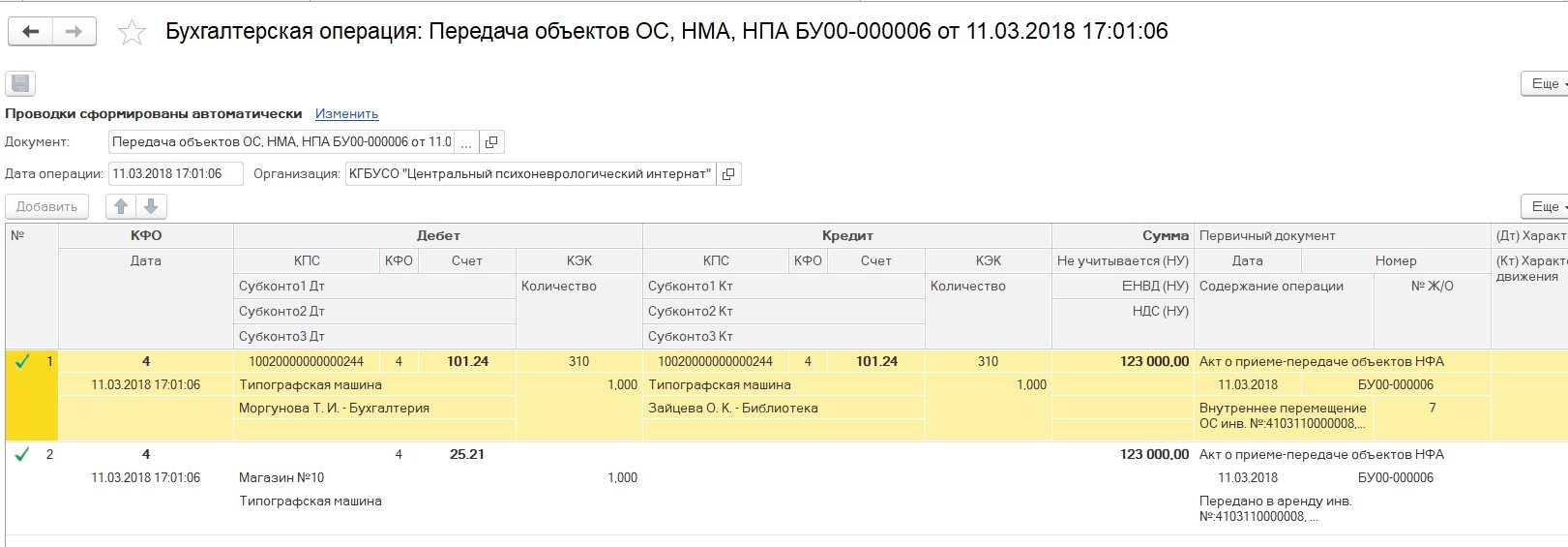

По проводкам, сформированным документом, видим, что используется забалансовый счет 25.21 - ОС- особо ценное движимое имущество, переданные в аренду.

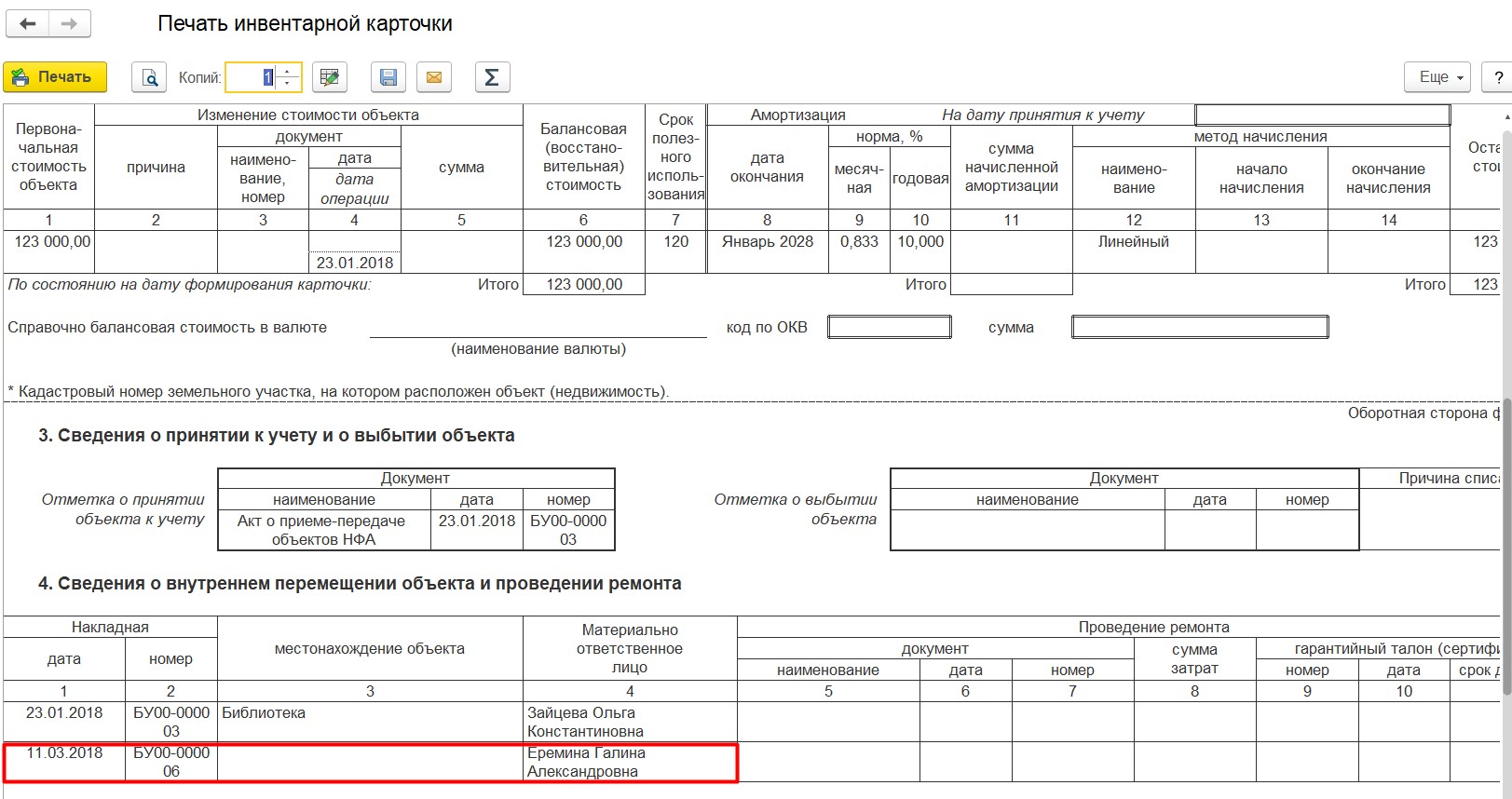

В печатной форме инвентарной карточки отражается получатель – ответственный за хранение.

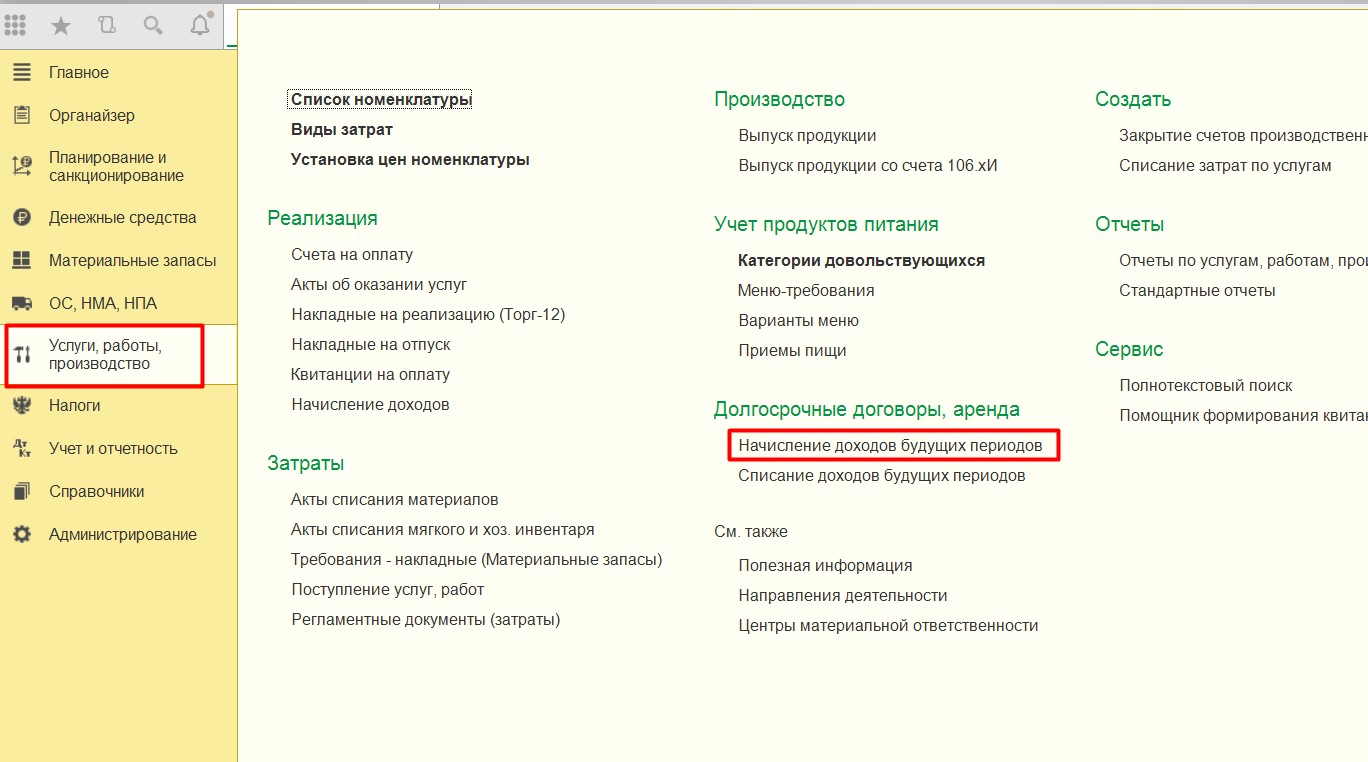

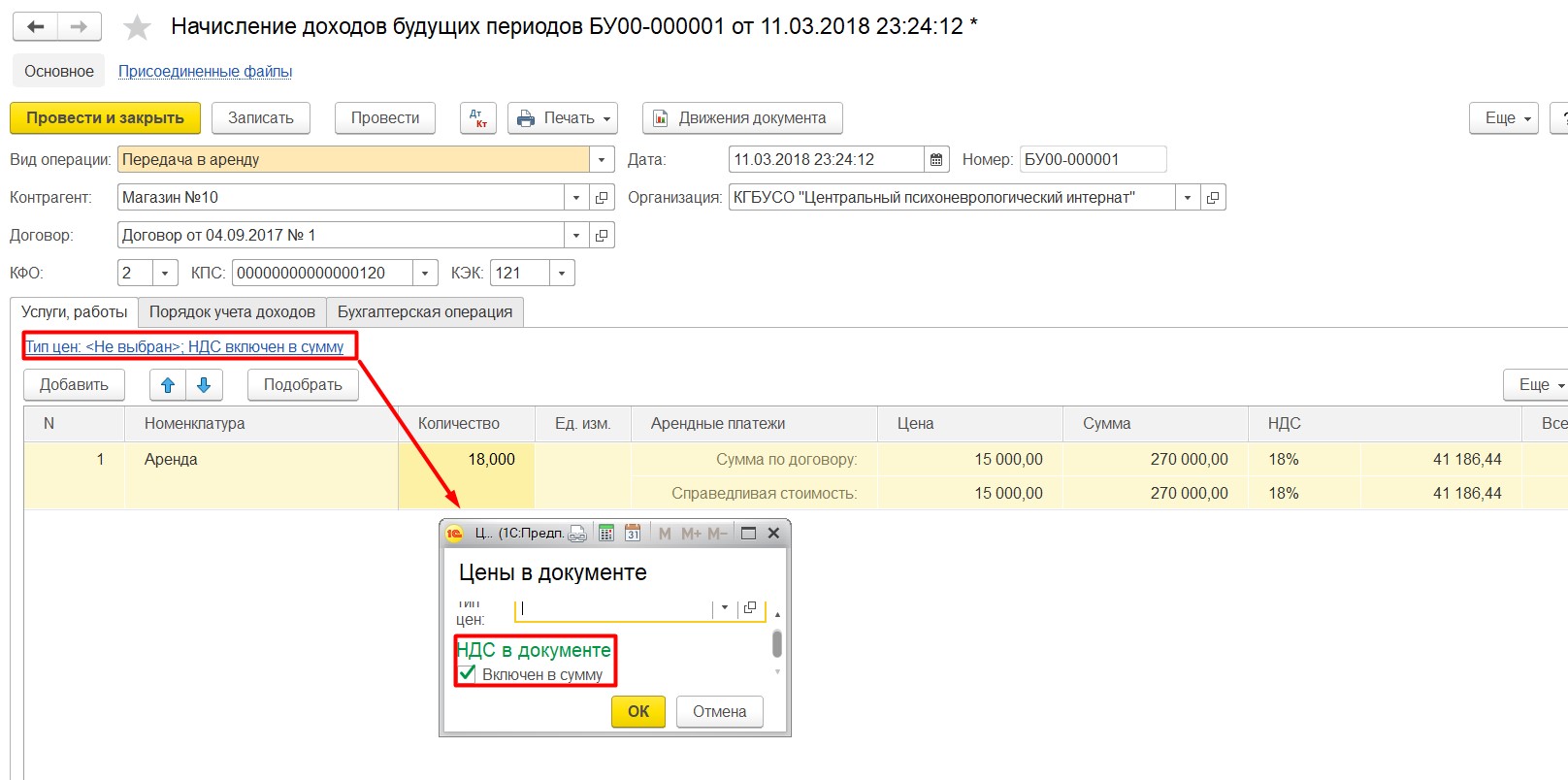

Далее отражаем начисленную арендную плату за 1,5 года. Для этого используем документ «Начисление доходов будущих периодов».

Вид операции – передача в аренду. На закладке «Услуги, работы» указываем услугу – аренда, срок и сумму. Если нужно, чтобы НДС включался в сумму, то по ссылке указываем это.

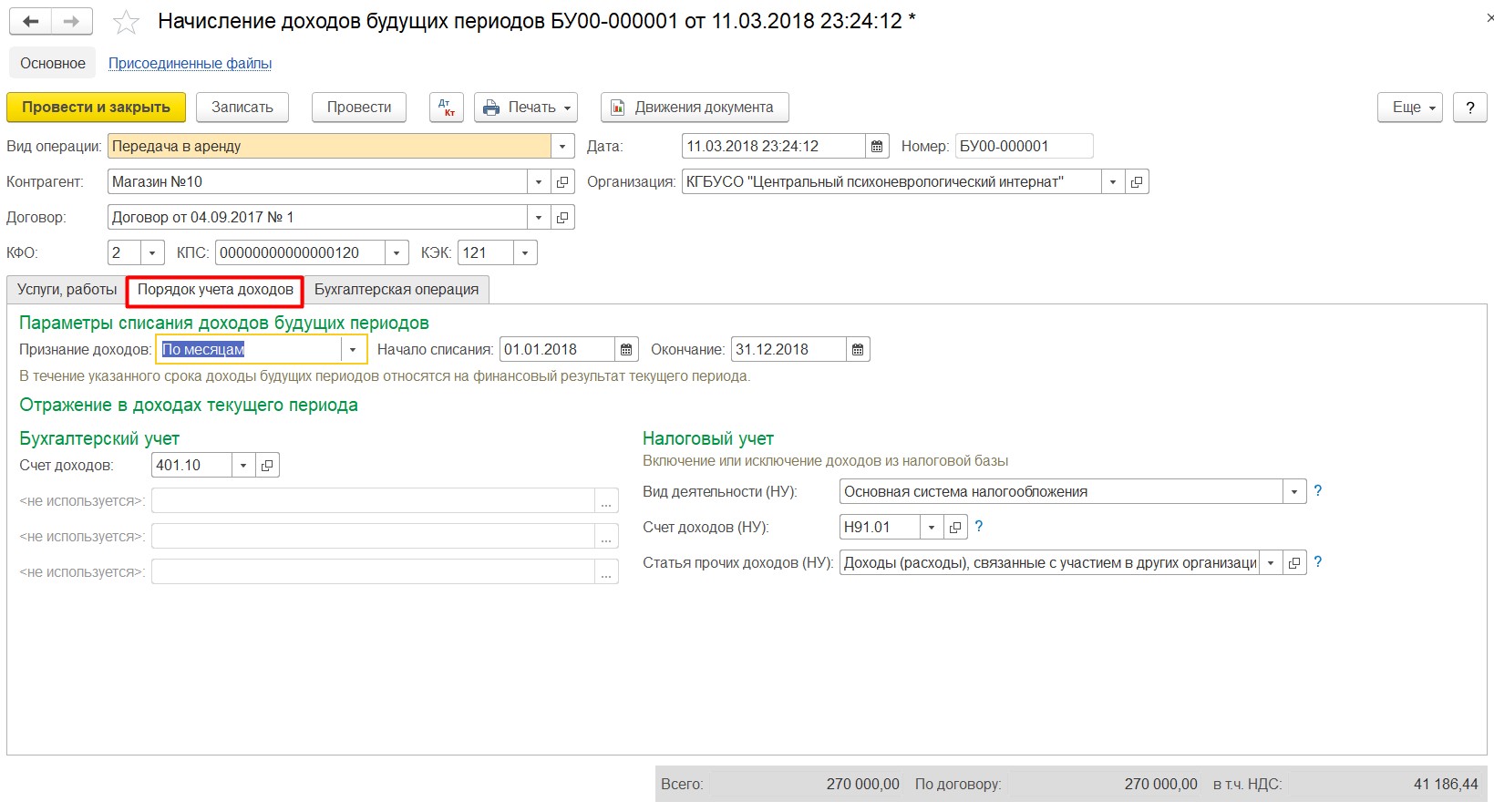

На закладке «Порядок учета доходов» указываем периодичность и сроки признания доходов.

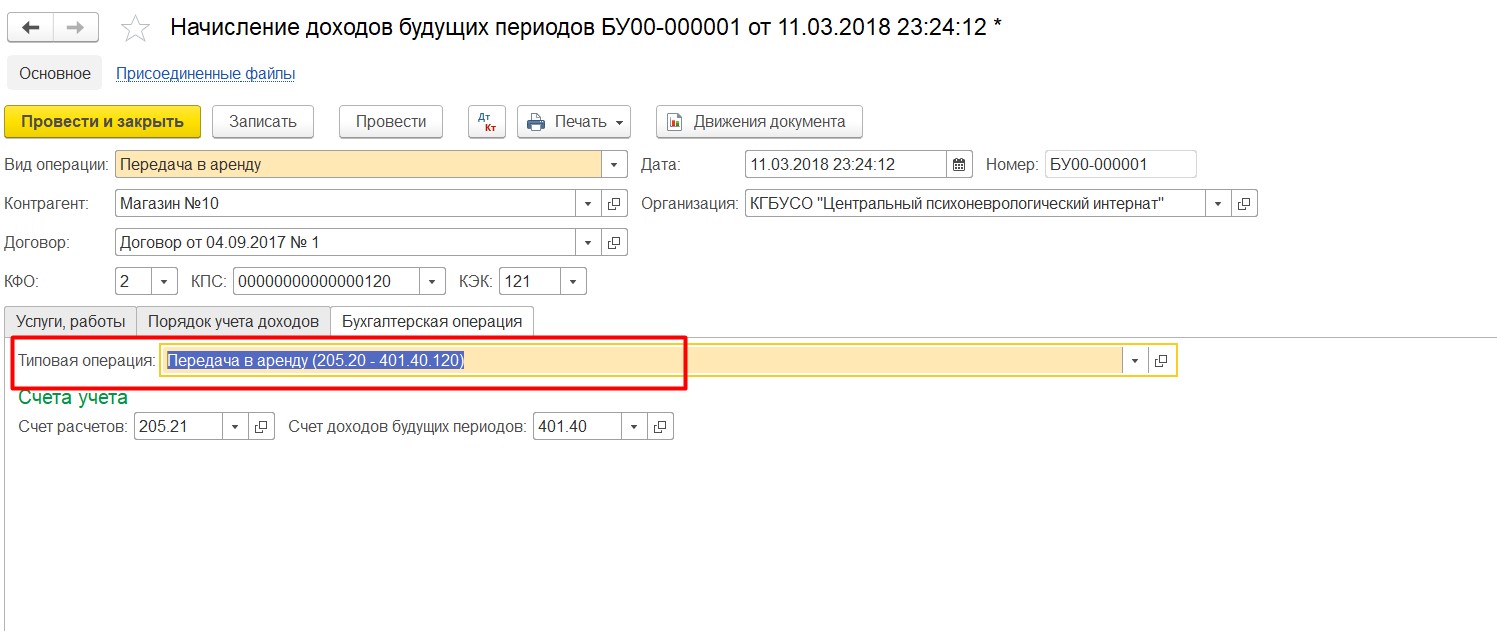

Бухгалтерская операция - Передача в аренду (205.20 - 401.40.120).

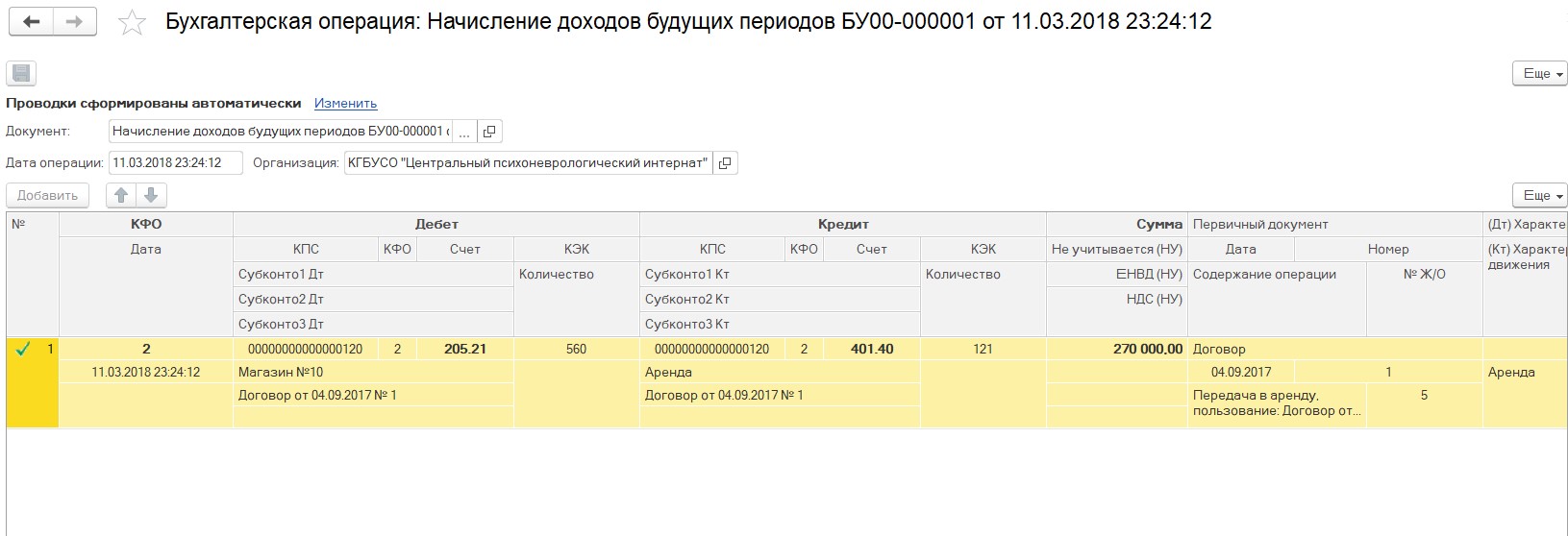

Проводки, сформированные документом:

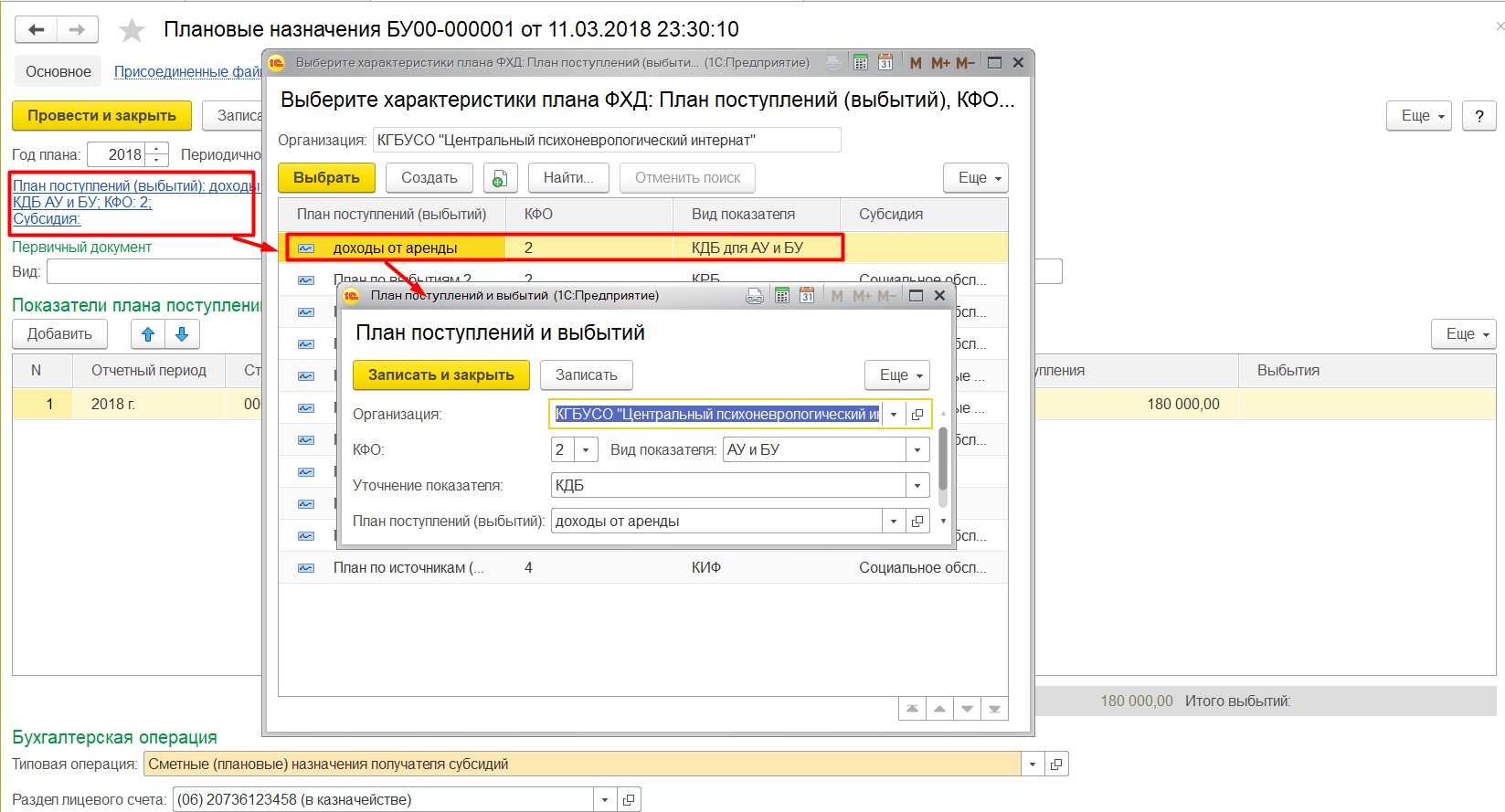

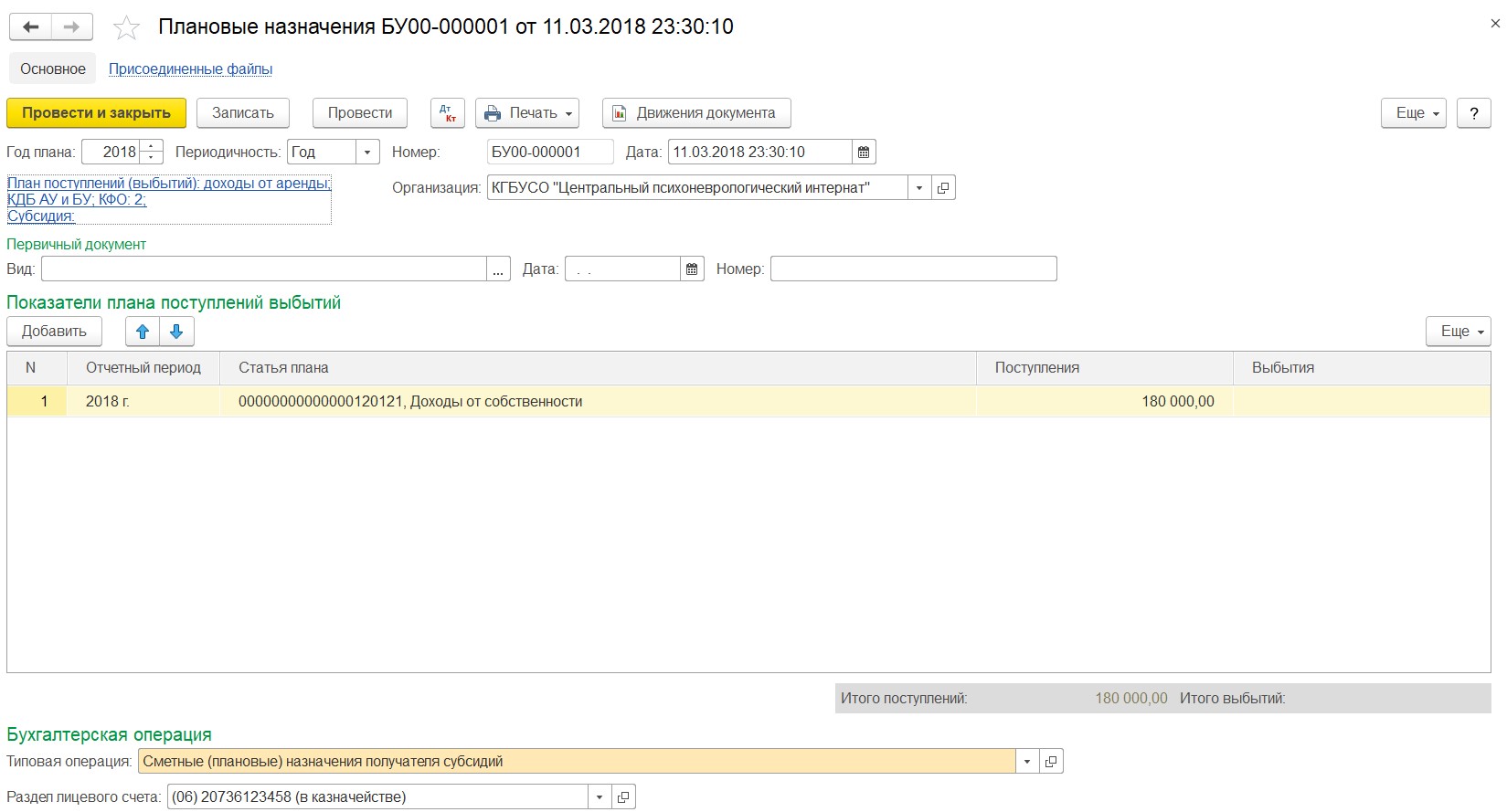

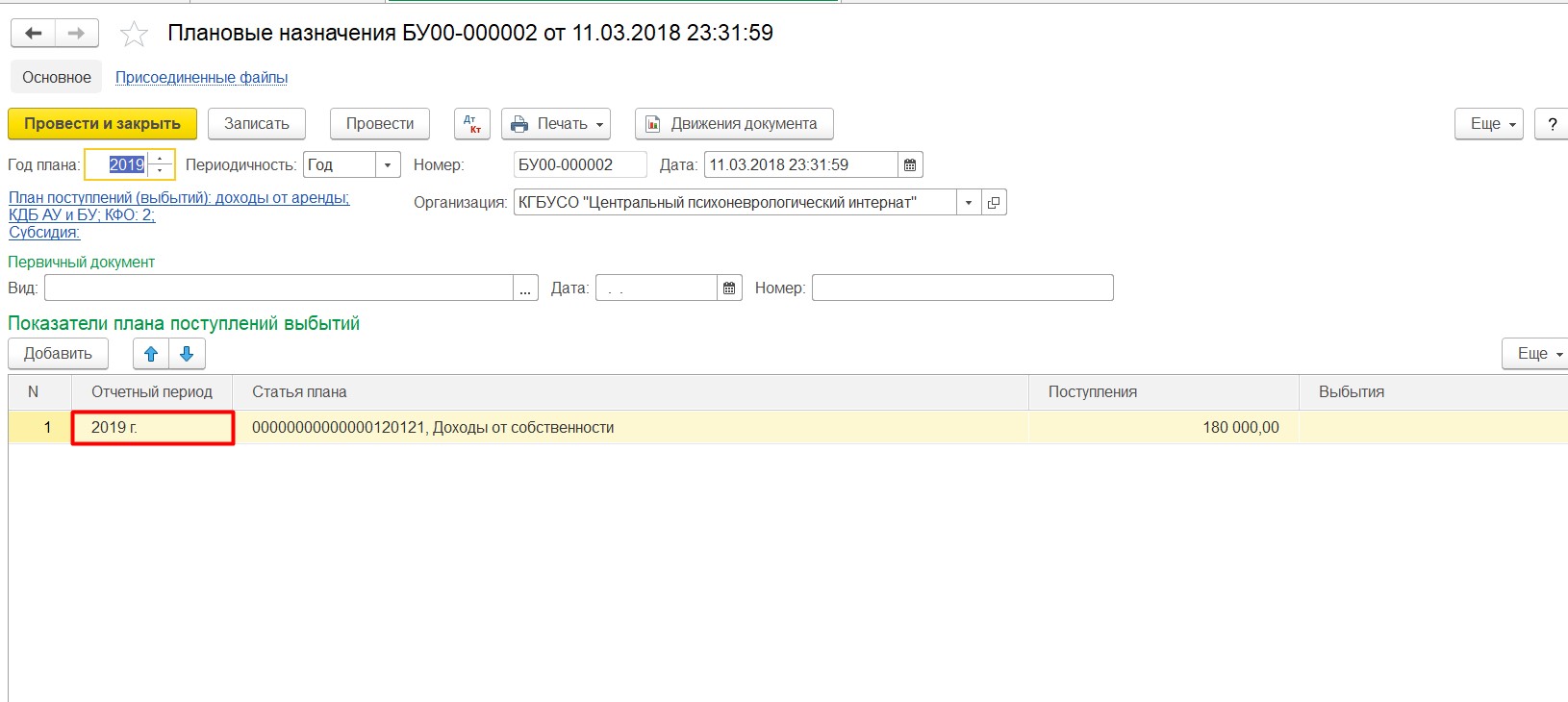

Отражаем прогнозируемые поступления от арендной платы за 2018, 2019 года.

Для этого используем документ «Плановые назначения».

Заполняем план поступлений.

В табличной части ставим статью плана и сумму поступления за год.

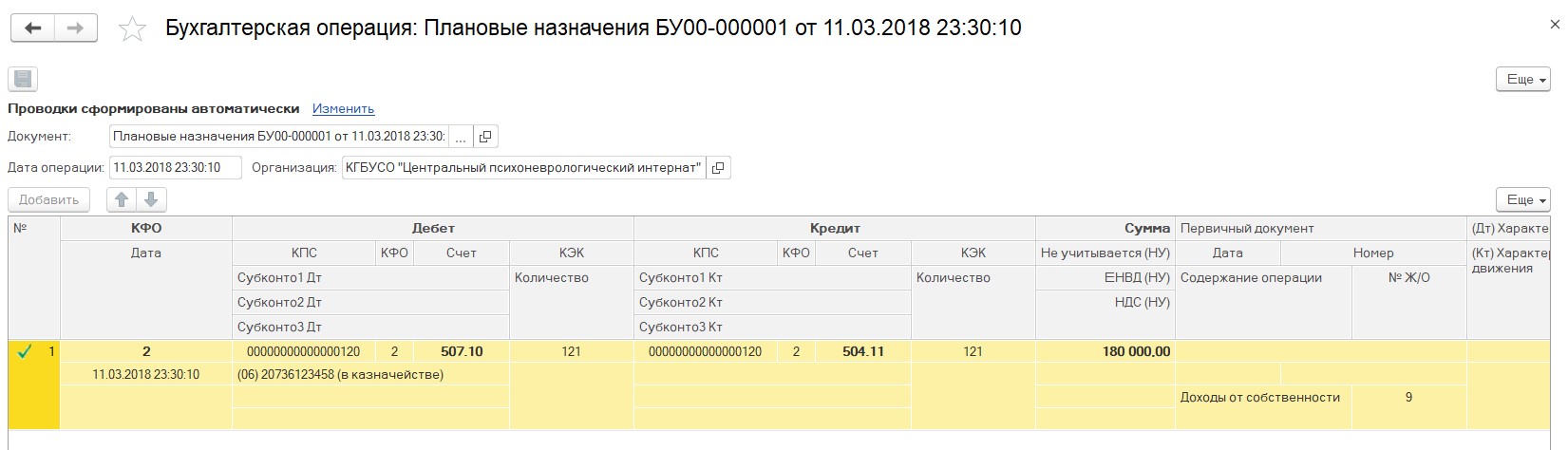

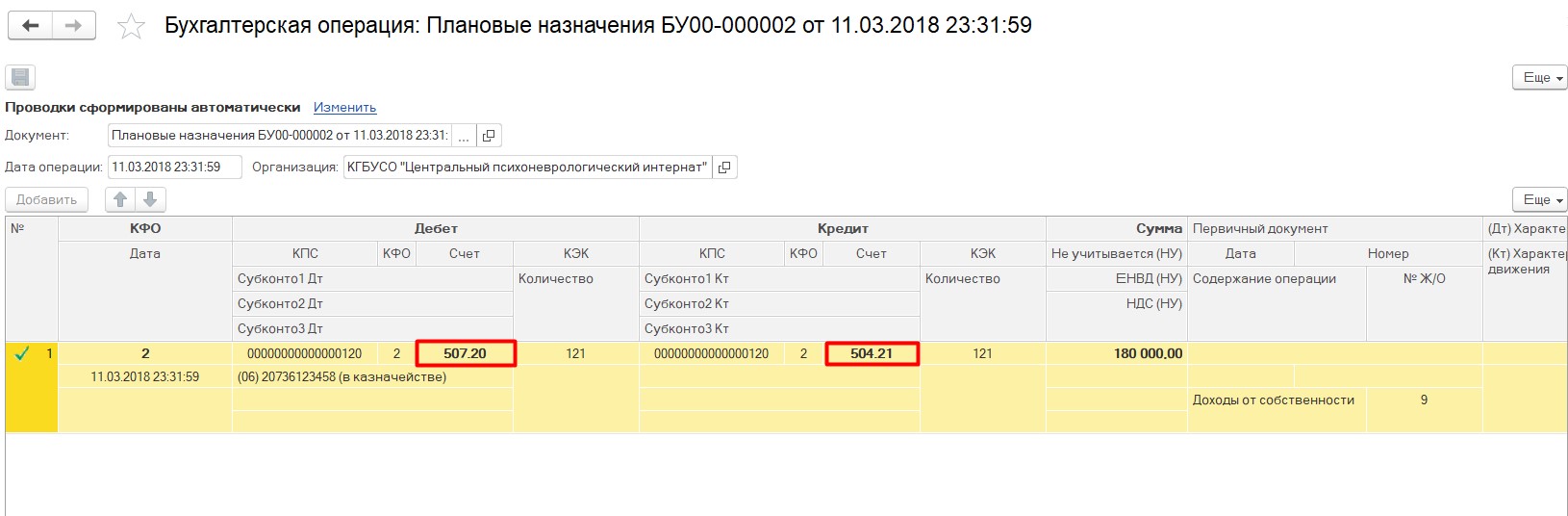

Проводки документа:

Аналогичный документ заполняем на следующий плановый период.

Проводки, сформированные документом:

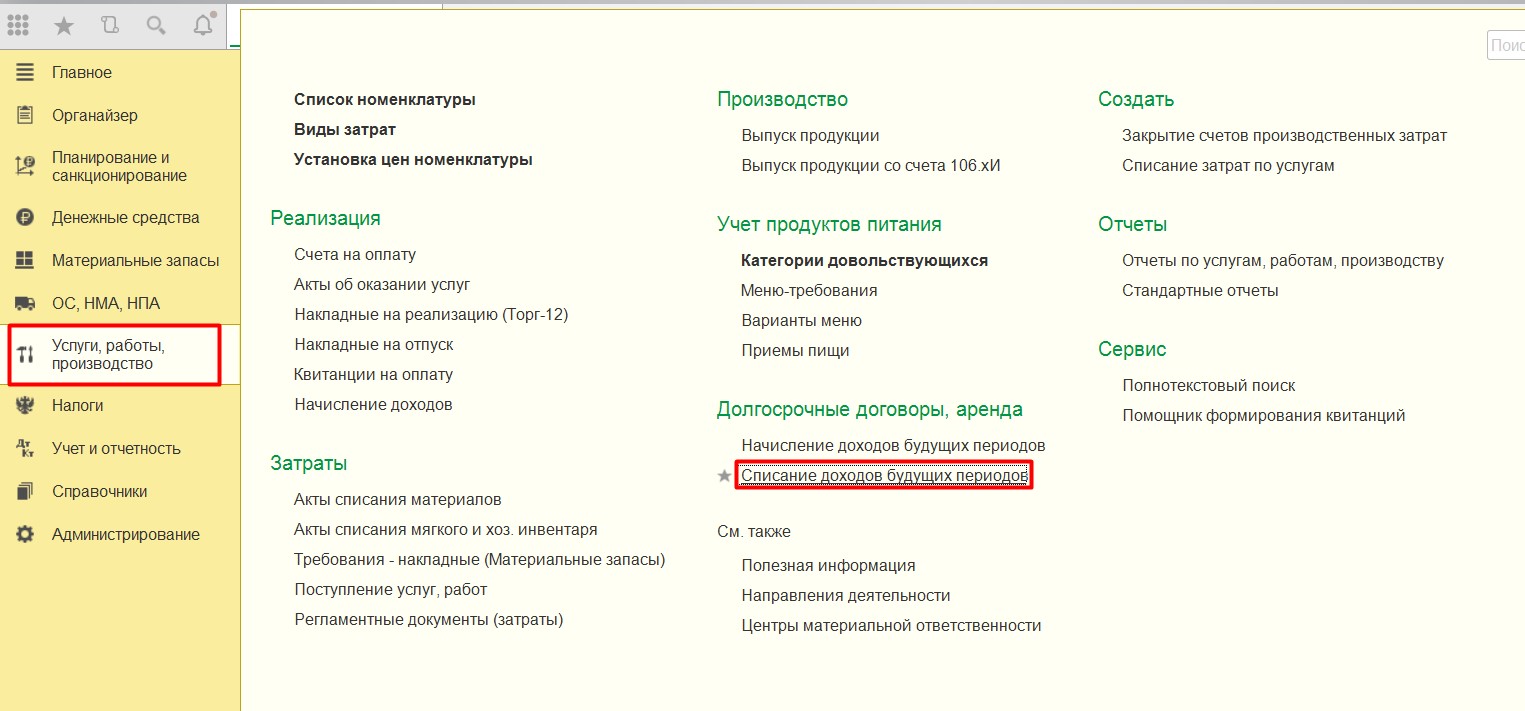

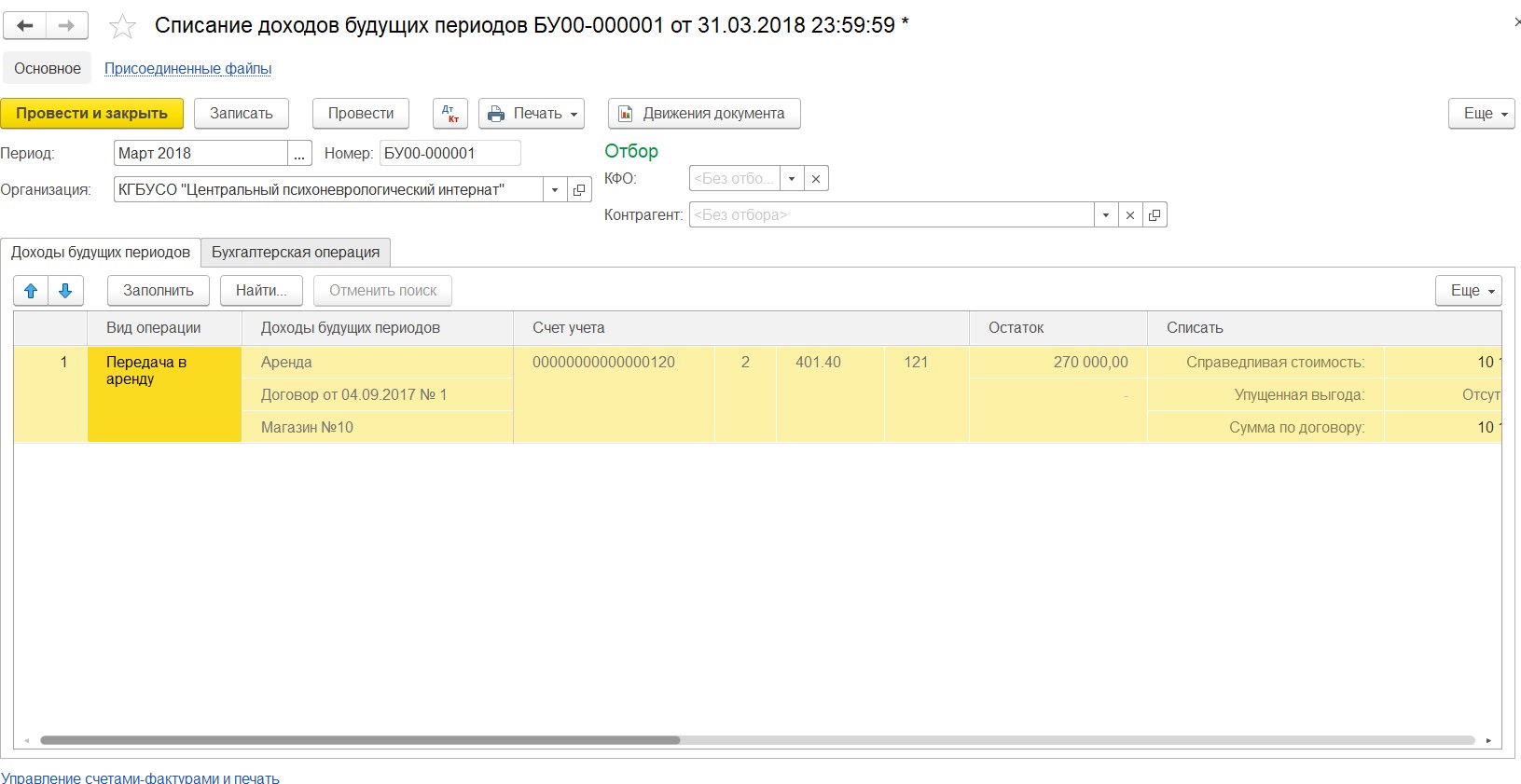

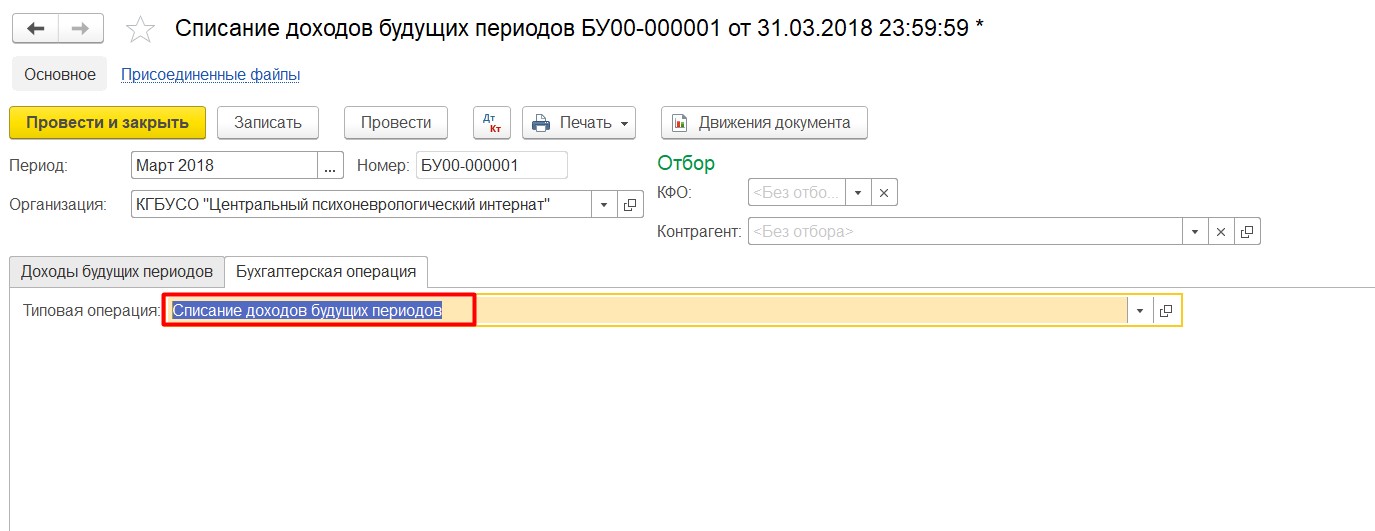

Далее признаем доходы текущего периода в сумме ежемесячного платежа документом «Списание доходов будущих периодов».

Указываем период – месяц списания и далее заполняем табличную часть по кнопке «Заполнить»

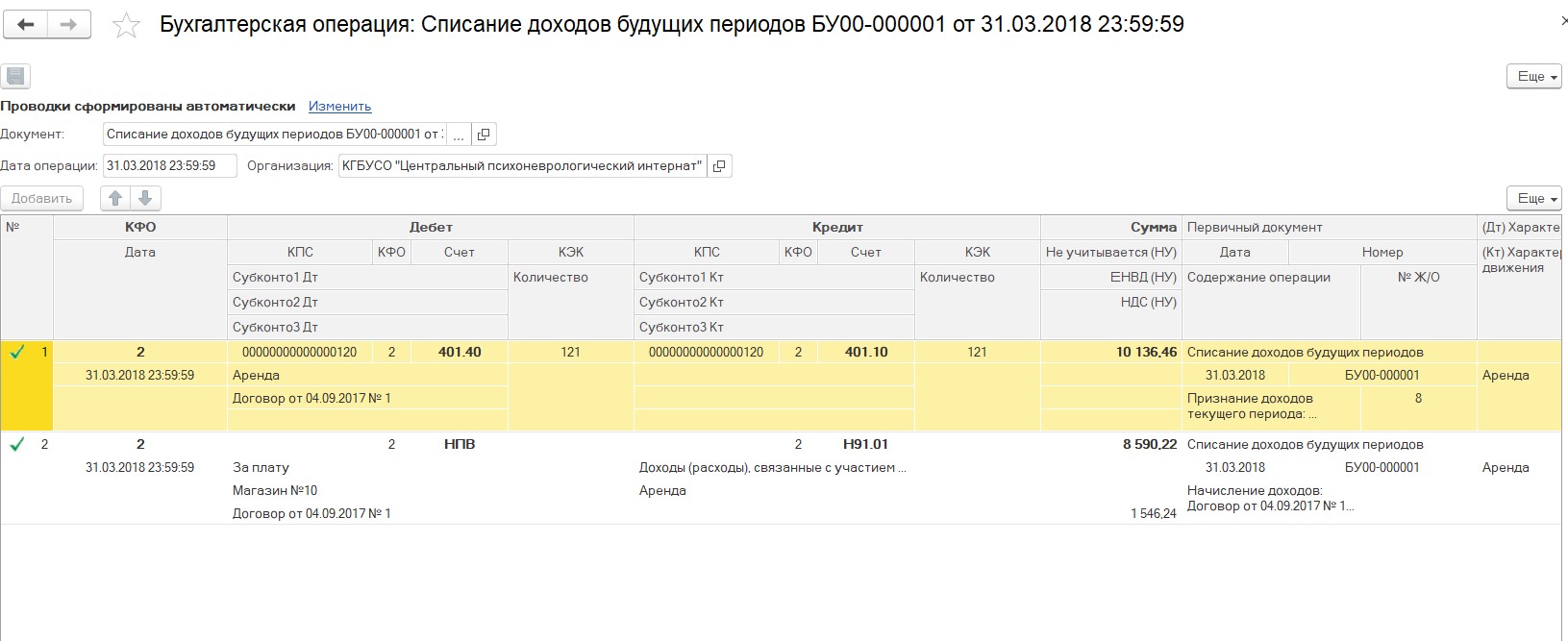

Бухгалтерская операция – «Списание доходов будущих периодов».

Проводки документа.

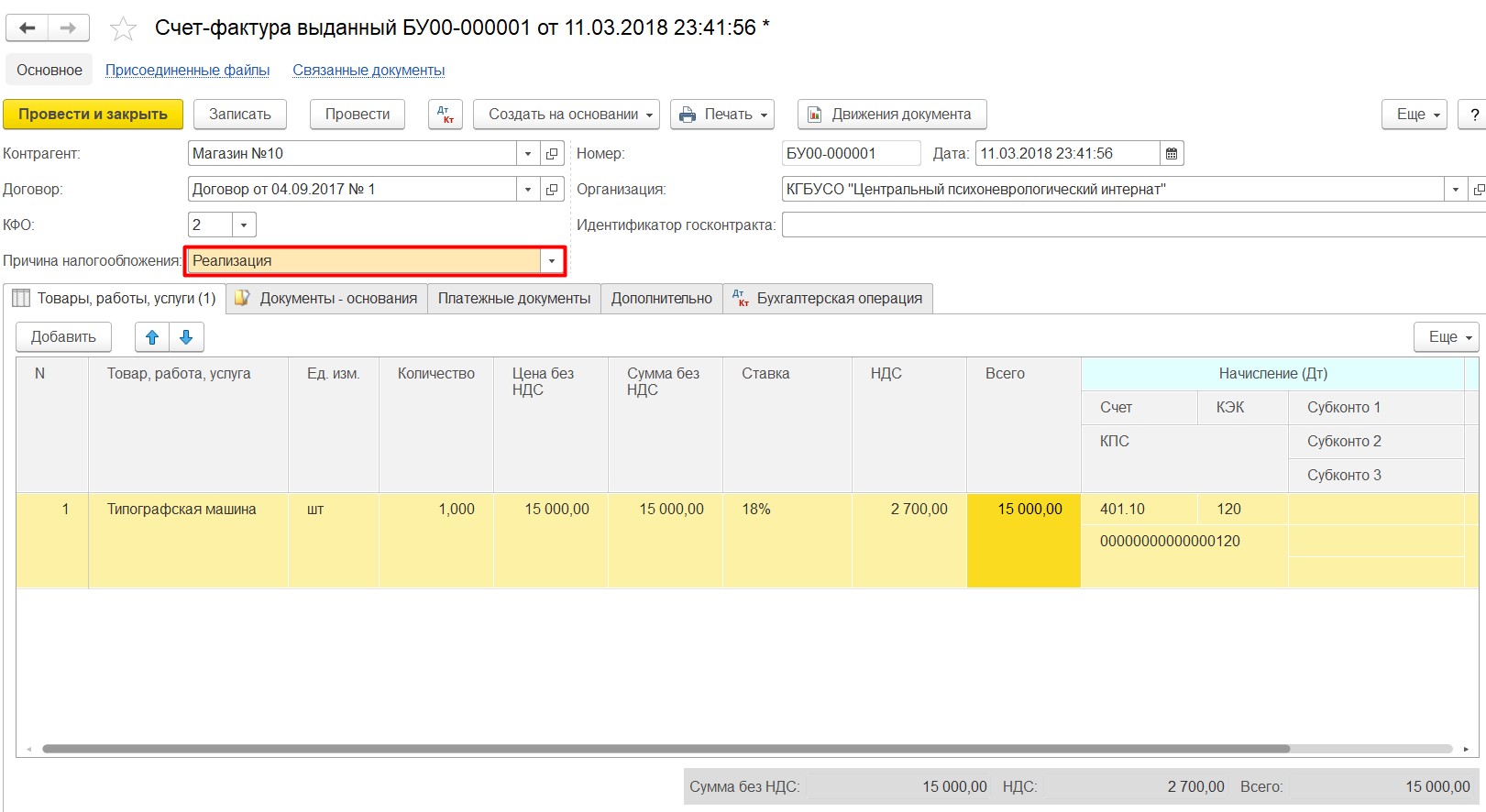

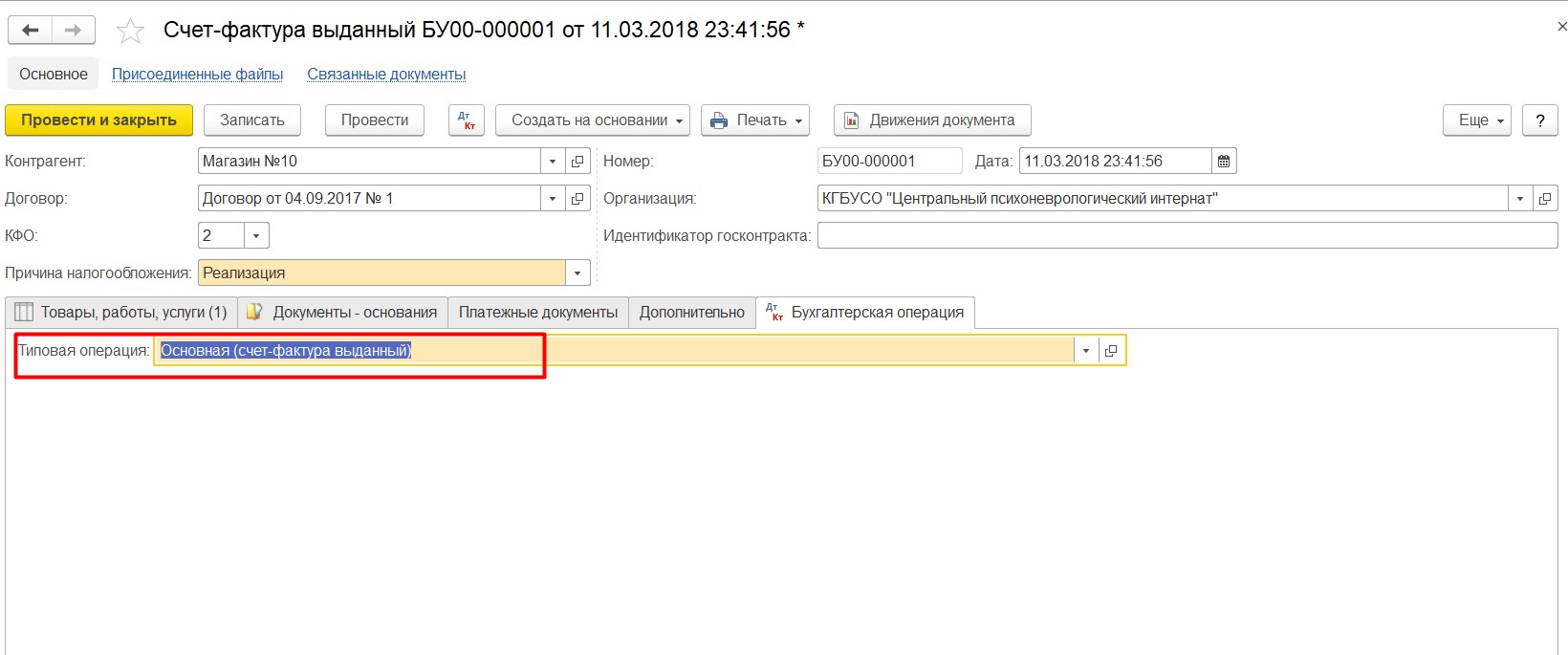

Начисляем НДС с арендной платы документом «Счет-фактура выданный».

Причина налогообложения – реализация. Заполняем табличную часть, указывая услугу и сумму.

Выбираем бухгалтерскую операцию.

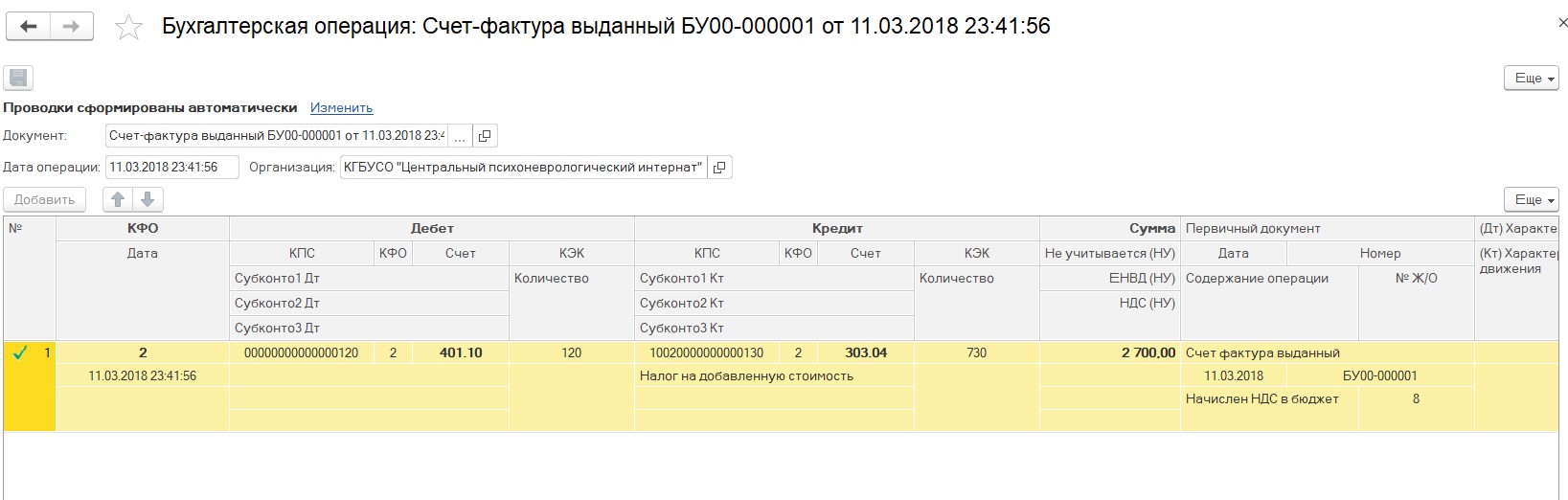

Проводки:

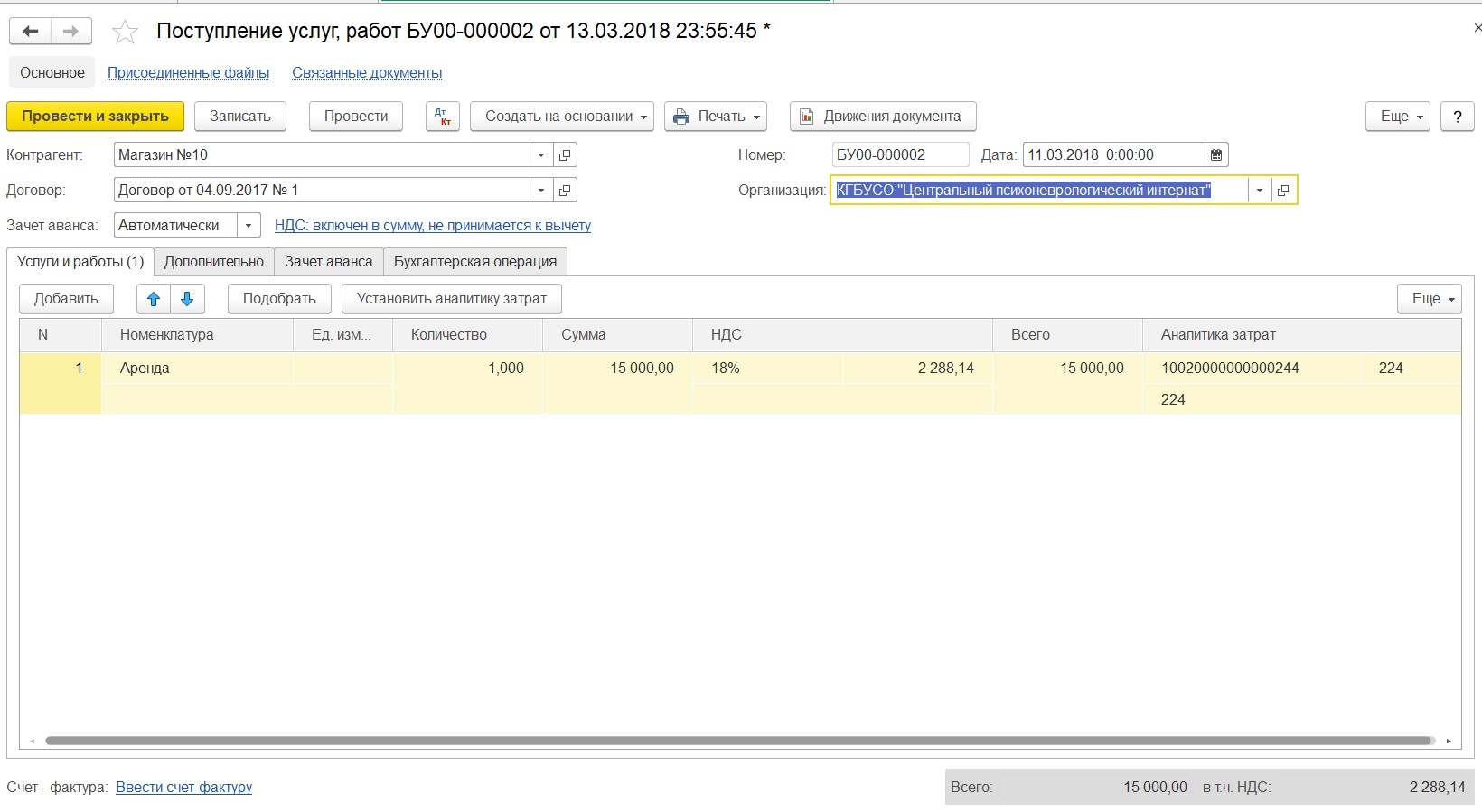

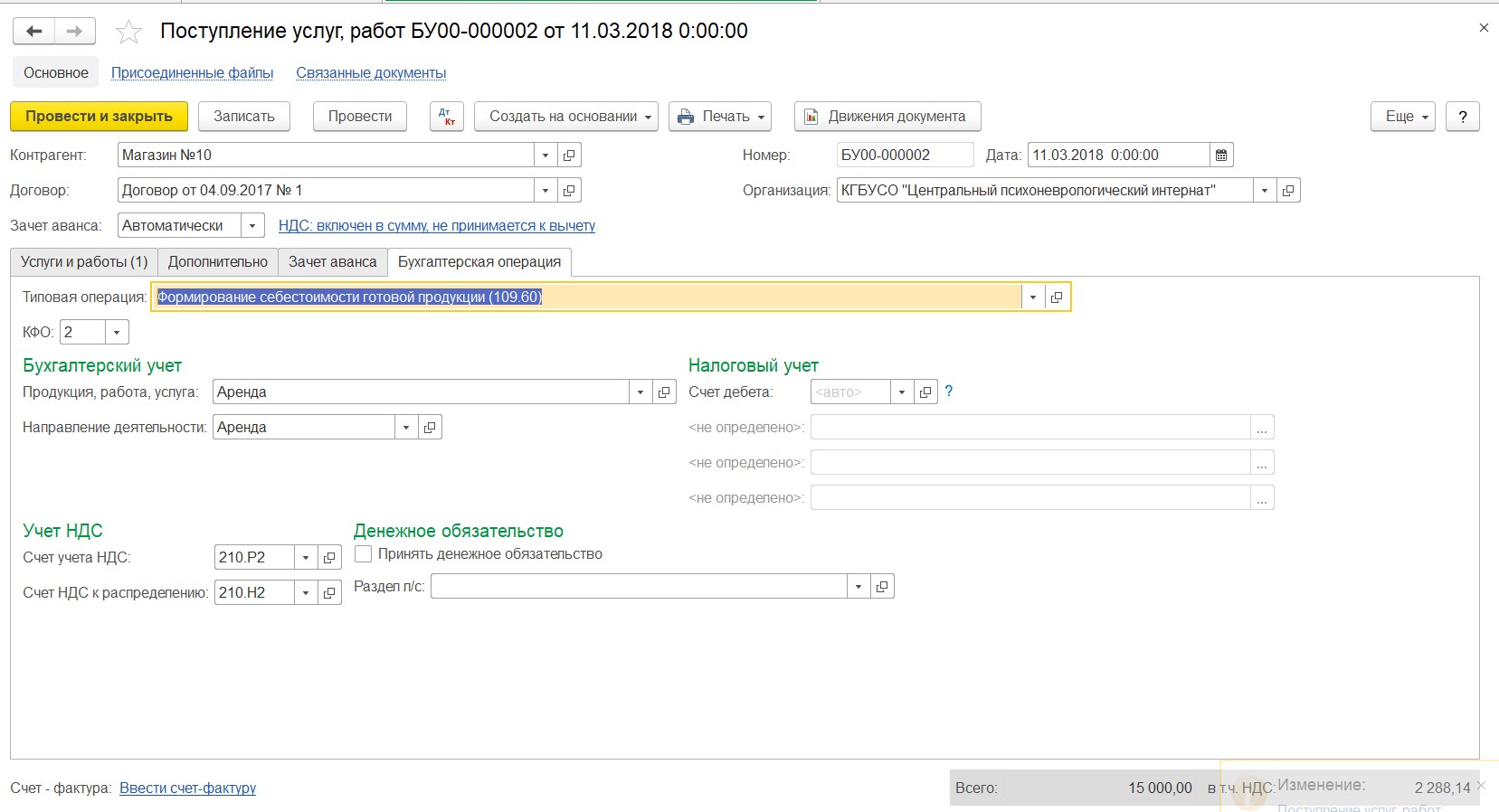

Далее начисляем расходы на содержание имущества, сданного в аренду документом «Поступление услуг, работ».

Заполняем табличную часть: указываем услугу и сумму.

Заполняем вкладку «Бухгалтерская операция».

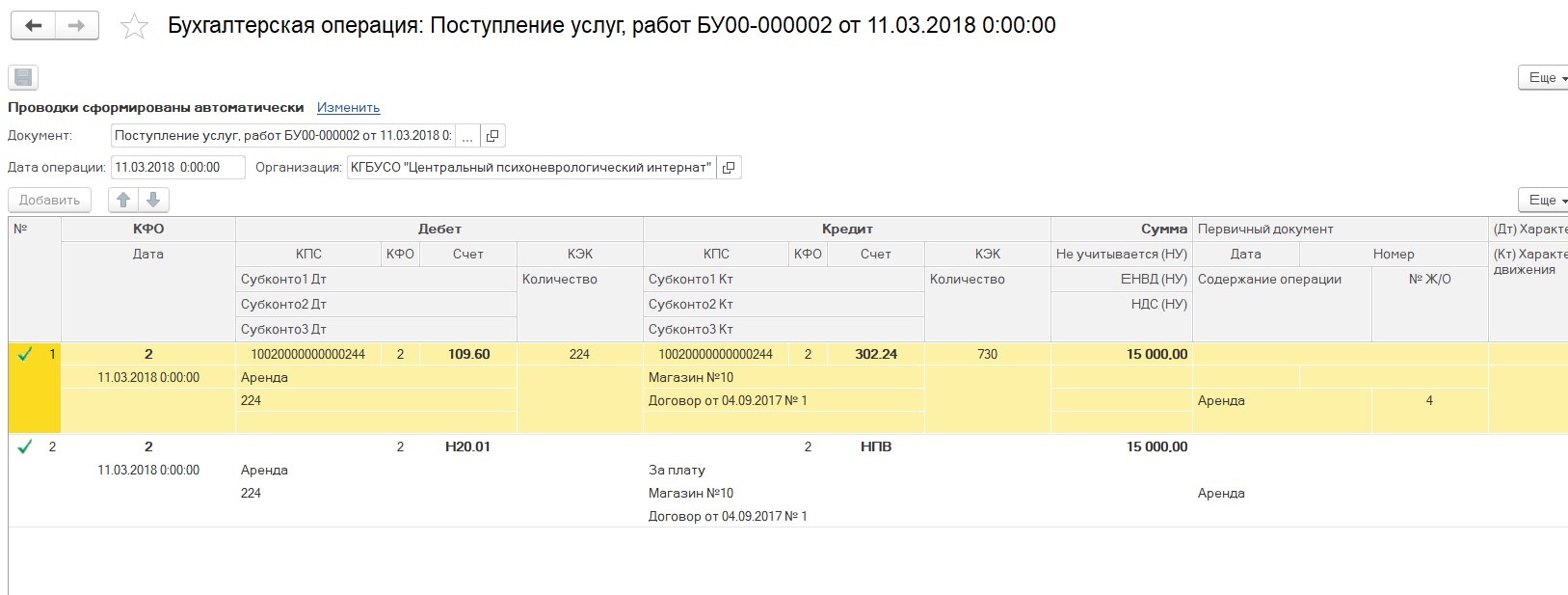

Проводки, сформированные документом.

Документы создаются ежемесячно на период аренды.

По окончании срока действия договора списывается забалансовый счет 25 и отражается возврат имущества по 101 счету.

При досрочном расторжении договора аренды бухгалтерская запись Дт 205.21 Кт 401.40 сторнируется. Одновременно делается запись по кредиту забалансового счета 25.

Это основной порядок отражения операционной аренды арендодателем в программе 1С: БГУ, если у вас остались вопросы, то их можно задать в комментариях к статье.

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Мы сдаем в аренду помещение. В связи с изменением ставки НДС, как изменить начисление доходов будущих периодов в 1С