Учет кредитором бюджетного кредита – отражение в 1С: БГУ 8 редакции 2.0

- Опубликовано 21.06.2018 00:17

- Просмотров: 7685

В предыдущей статье было начато рассмотрение новой подсистемы учета кредитов, займов, долговых обязательств в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Рассмотрели, что такое бюджетный кредит в целом, и как отражать его получение в учете кредитополучателя (заемщика). В этой статье хотелось бы рассмотреть процесс выдачи бюджетного кредита и отражение его в учете у кредитора в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Для удобства продолжим рассматривать пример из прошлой статьи: выдача бюджетного кредита в сумме 480 000 рублей сроком на 1 год и 10% годовых с использованием банковской гарантии.

Этапы выдачи бюджетного кредита кредитором следующие:

1. Отражение банковский гарантии (регистрация договора, отражение обеспечения на бухгалтерских счетах);

2. Регистрация договора и обязательств по выдаваемому кредиту;

3. Непосредственная выдача кредита.

Приступим к пошаговому описанию этапов.

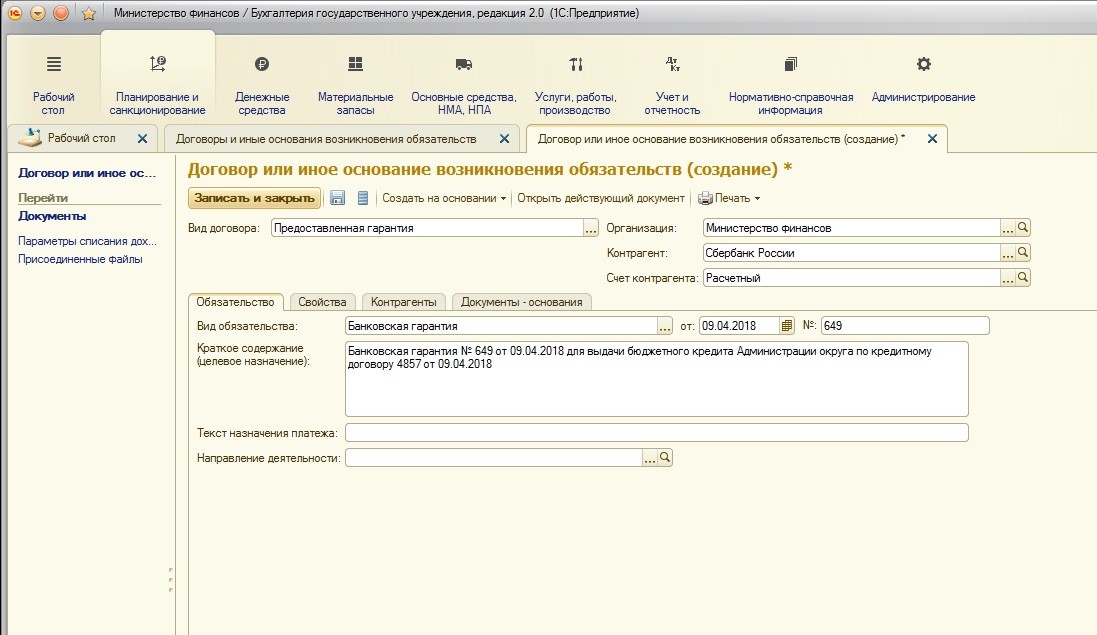

1. Отражение банковский гарантии (регистрация договора, отражение обеспечения на бухгалтерских счетах).

Первое, что нужно сделать кредитору – отразить полученную банковскую гарантию. Вообще, банковская гарантия подразумевает участие третьего лицо (банка) в выдаче кредита. Банк (любое другое кредитное учреждение или страховая организация) дают для заемщика письменное обязательство выплатить кредитору денежную сумму по требованию кредитора. Банк выступает гарантом.

Для регистрации банковской гарантии создается новый договор:

Обратите внимание, что вид договора для регистрации банковской гарантии - «Предоставленная гарантия», а контрагентом выступает гарант (в нашем примере - это банк «Сбербанк России»).

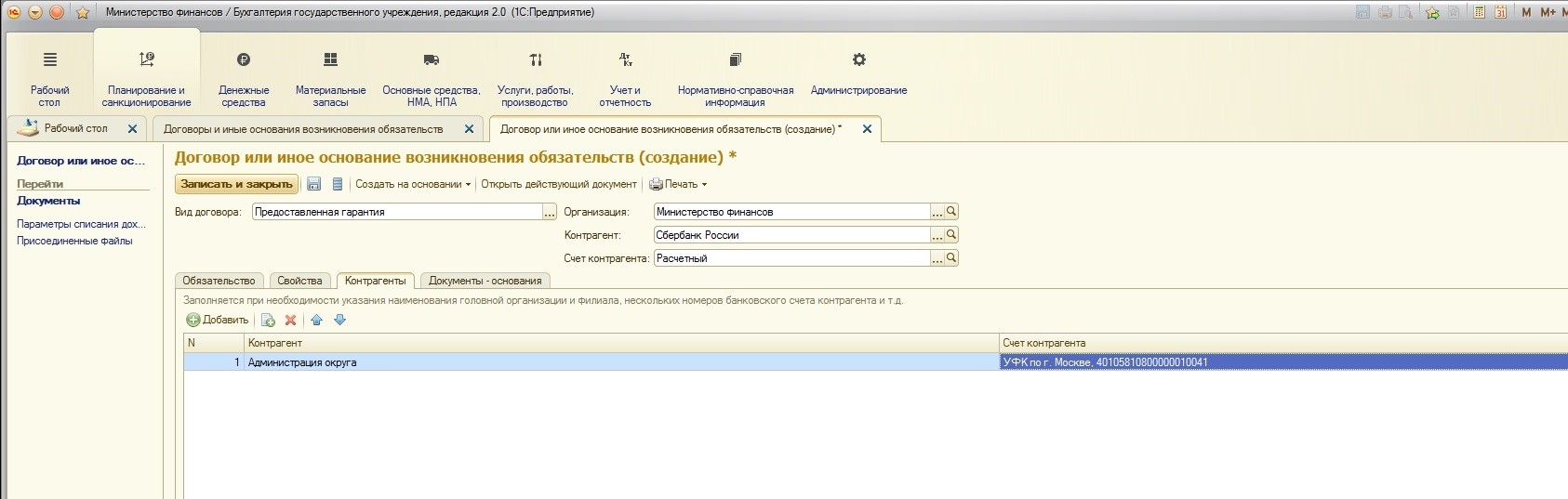

Еще одной особенностью является то, что на вкладке «Контрагенты» необходимо указать заемщика:

Для учета поступившего залогового имущества или других видов обеспечения исполнения обязательств (в нашем случае – это банковская гарантия) в учете кредитора используется специальный забалансовый счет 10 «Обеспечение исполнения обязательств». На счете 10 хранится полная сумма обязательства. После того, как обязательство будет исполнено, производится списание.

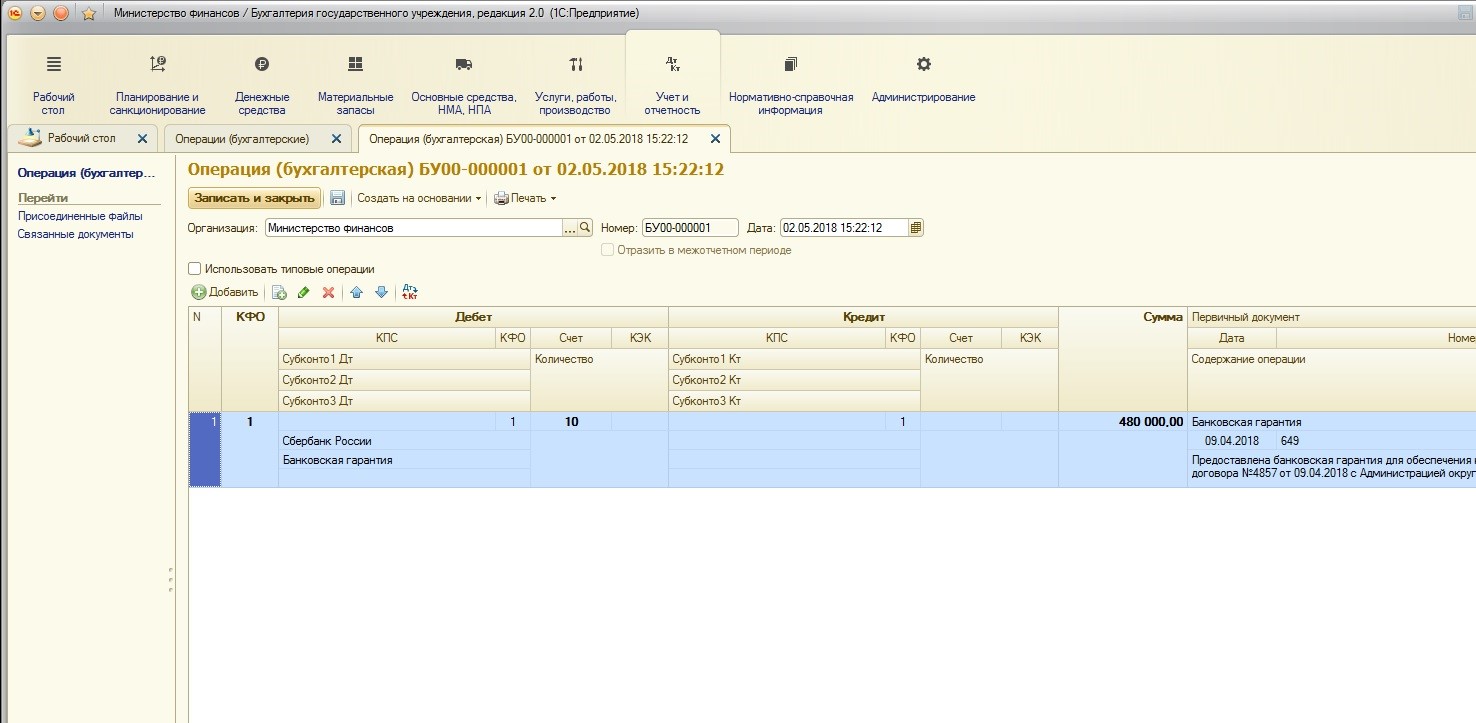

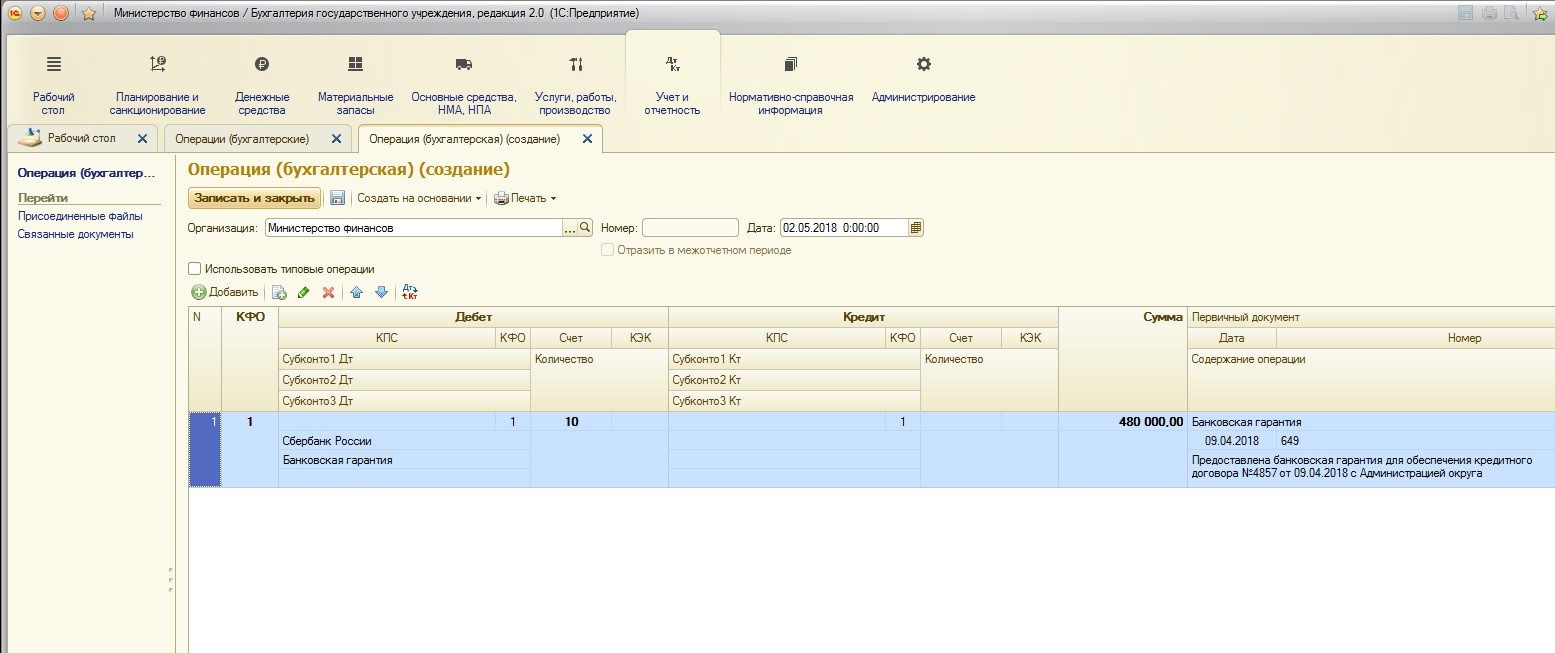

Для отражения в учете Министерства финансов полученной от Администрации округа банковской гарантии воспользуемся документом «Операция бухгалтерская»:

Необходимо снять флаг «Использовать типовые операции»:

Так как это будет поступление на забалансовый счет, корреспонденция с другими счетами не обязательна:

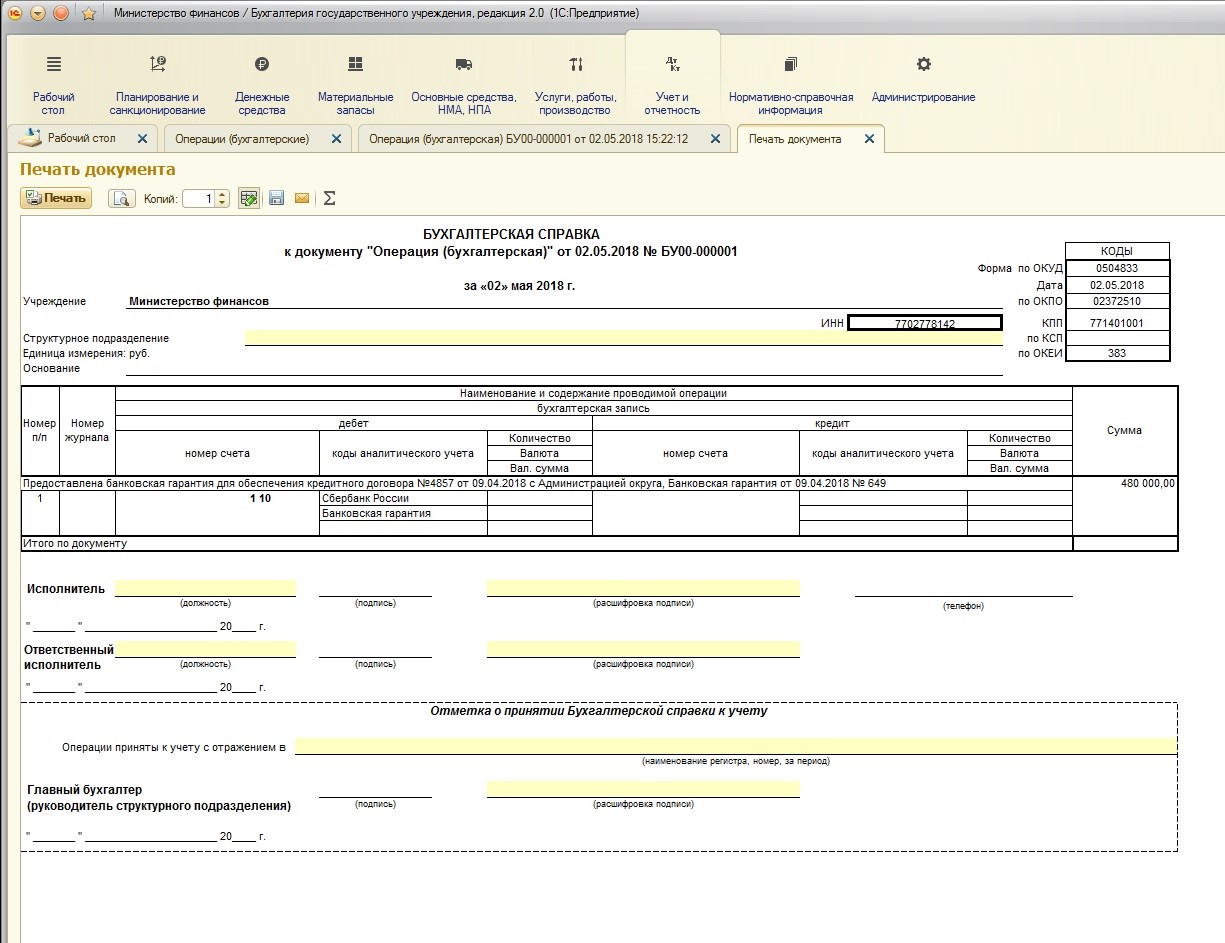

С помощью кнопки «Печать» можно сформировать бухгалтерскую справку:

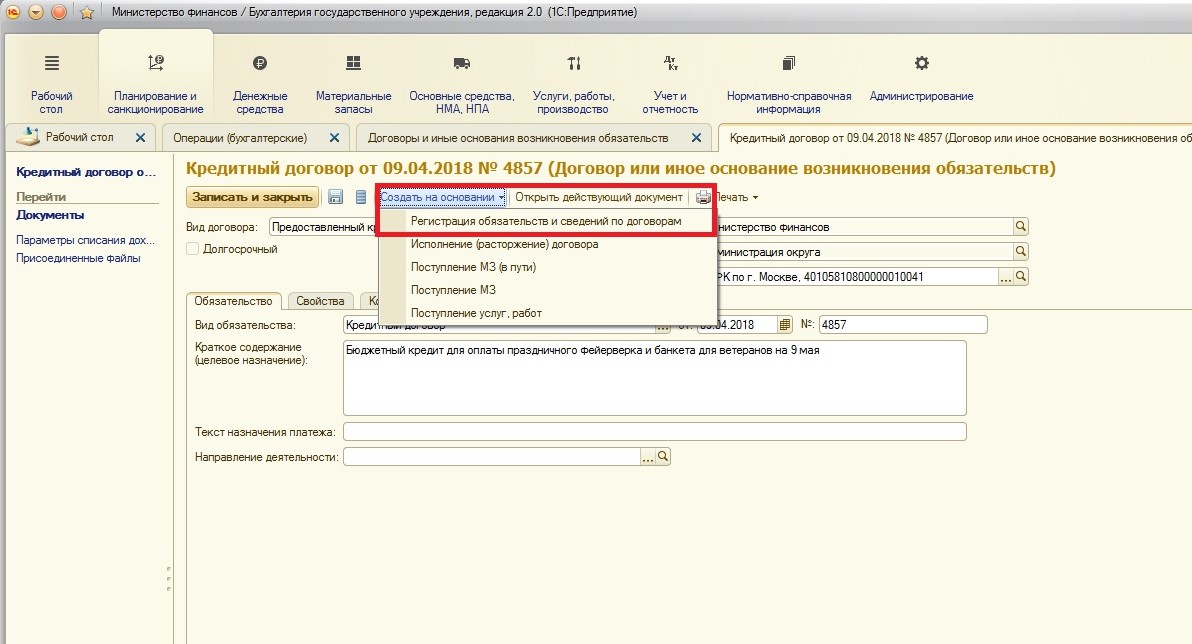

2. Регистрация договора и обязательств по выдаваемому кредиту.

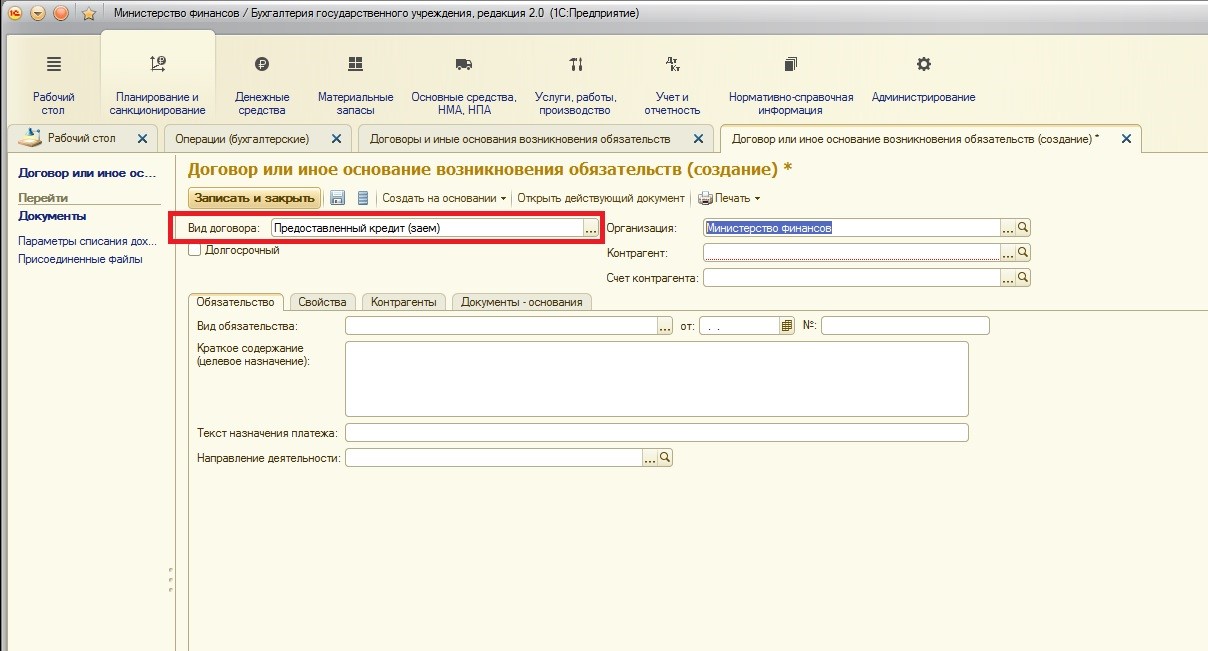

После того, как была зарегистрирована банковская гарантия, необходимо приступить к регистрации непосредственно кредитного договора:

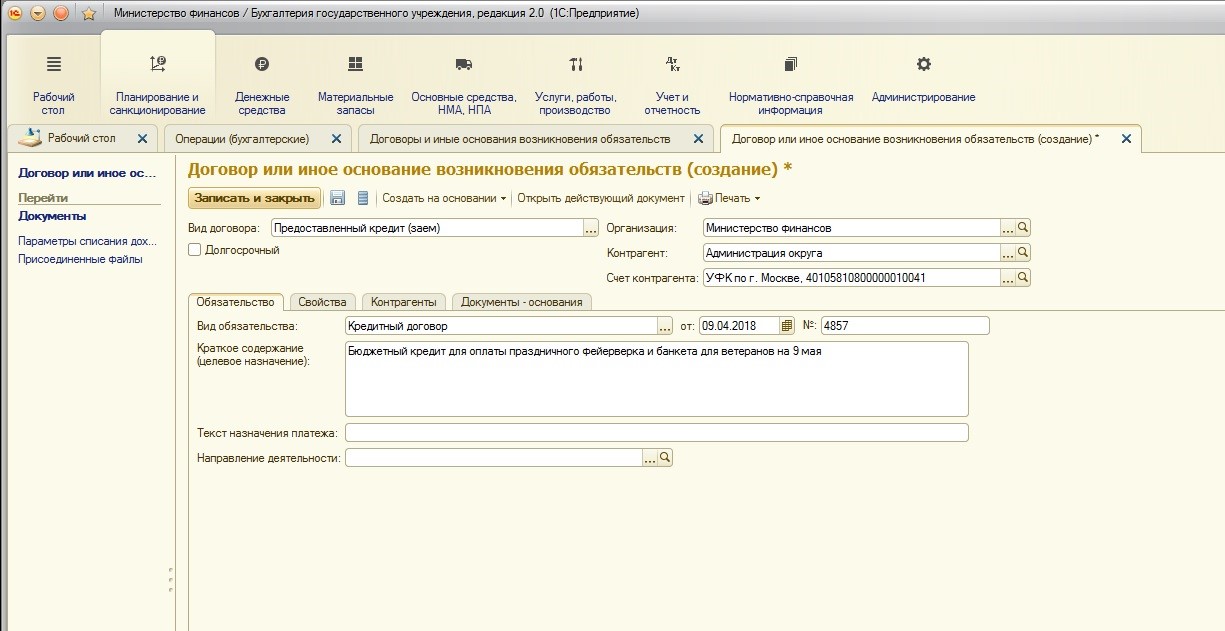

Обратите внимание, что вид договора указан «Предоставленный кредит (заем)». Также в поле «Вид обязательства» указываем кредитный договор:

Так как это тот же кредитный договор, который мы регистрировали у Администрации округа, то поля заполняются аналогично.

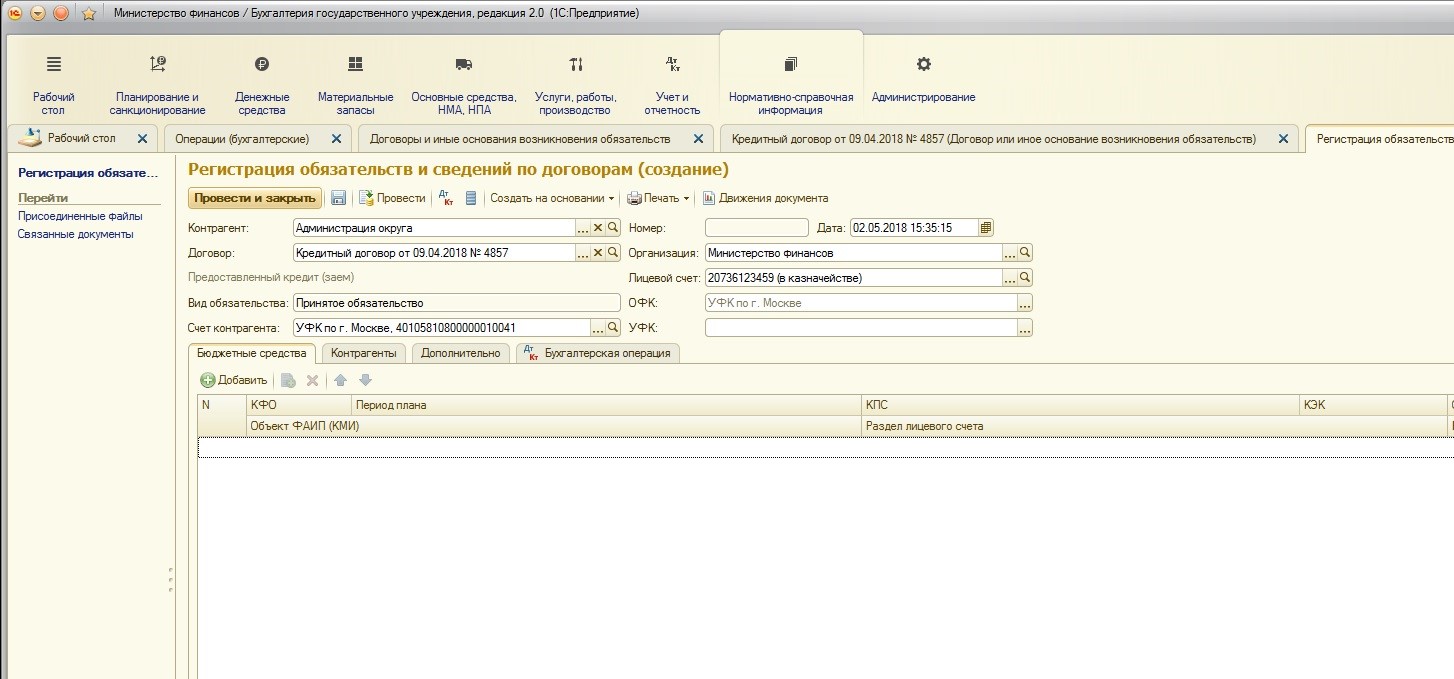

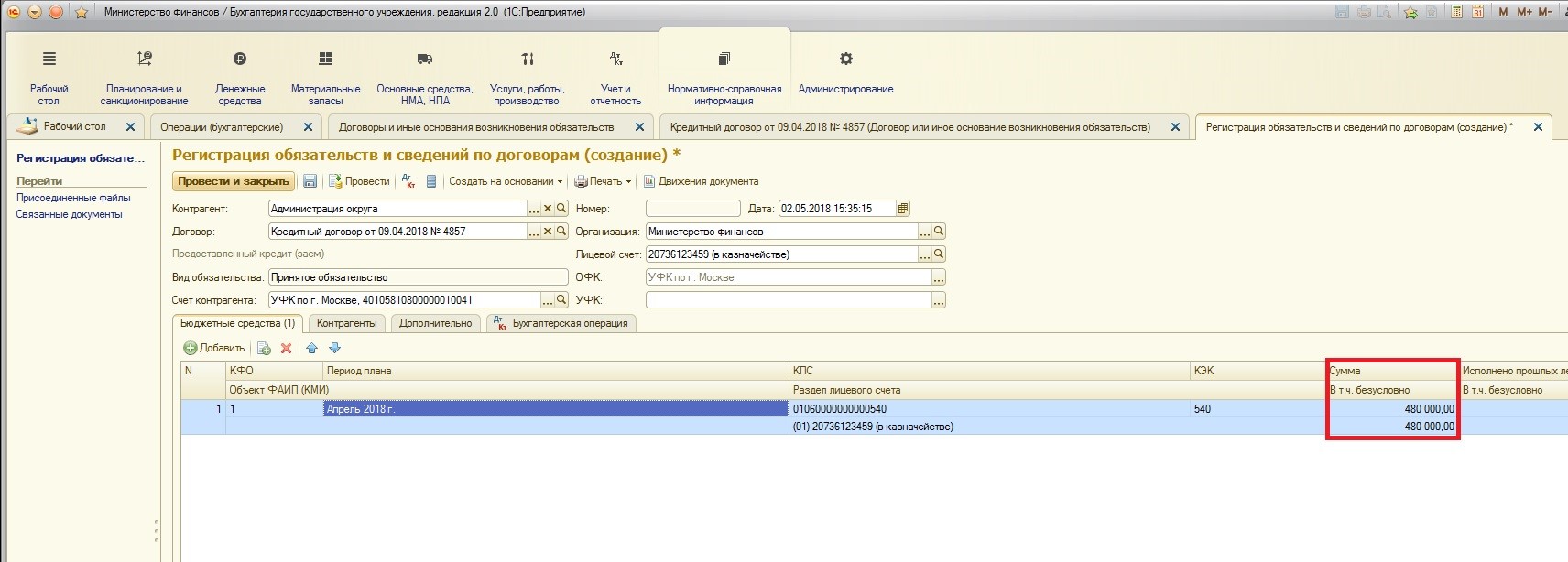

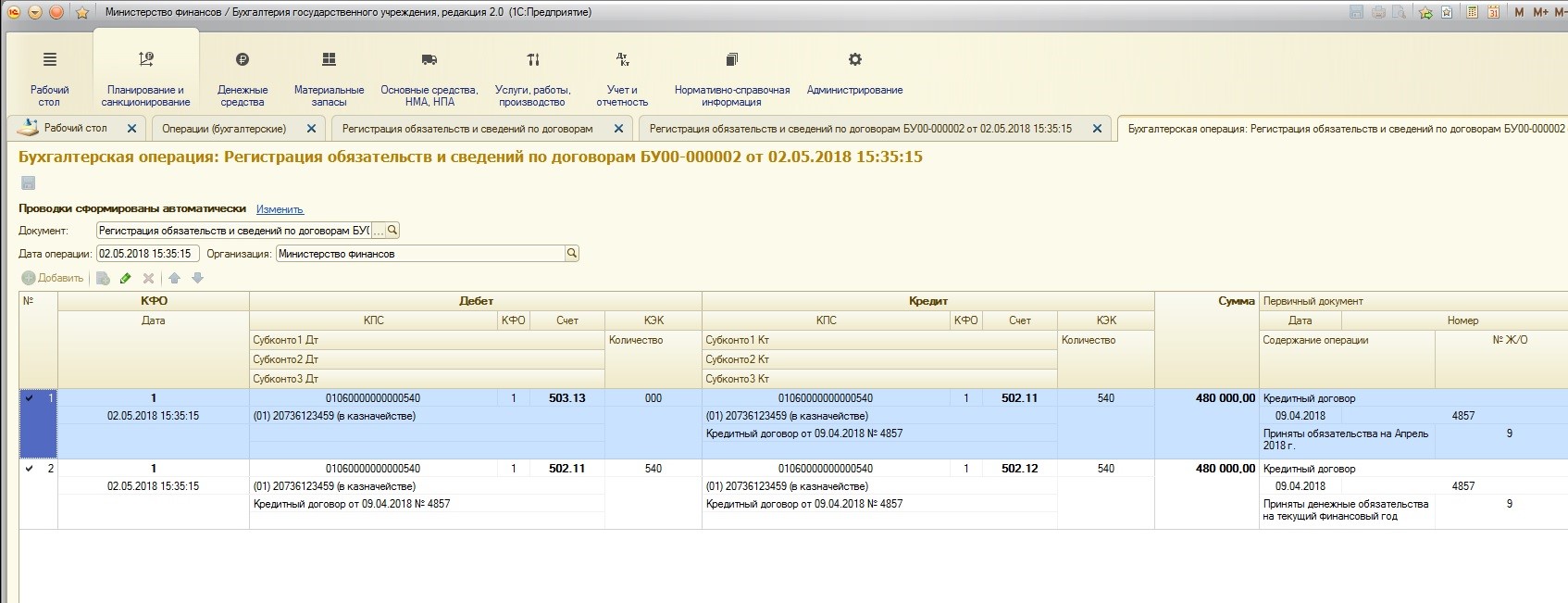

После ввода кредитного договора необходимо зарегистрировать обязательства:

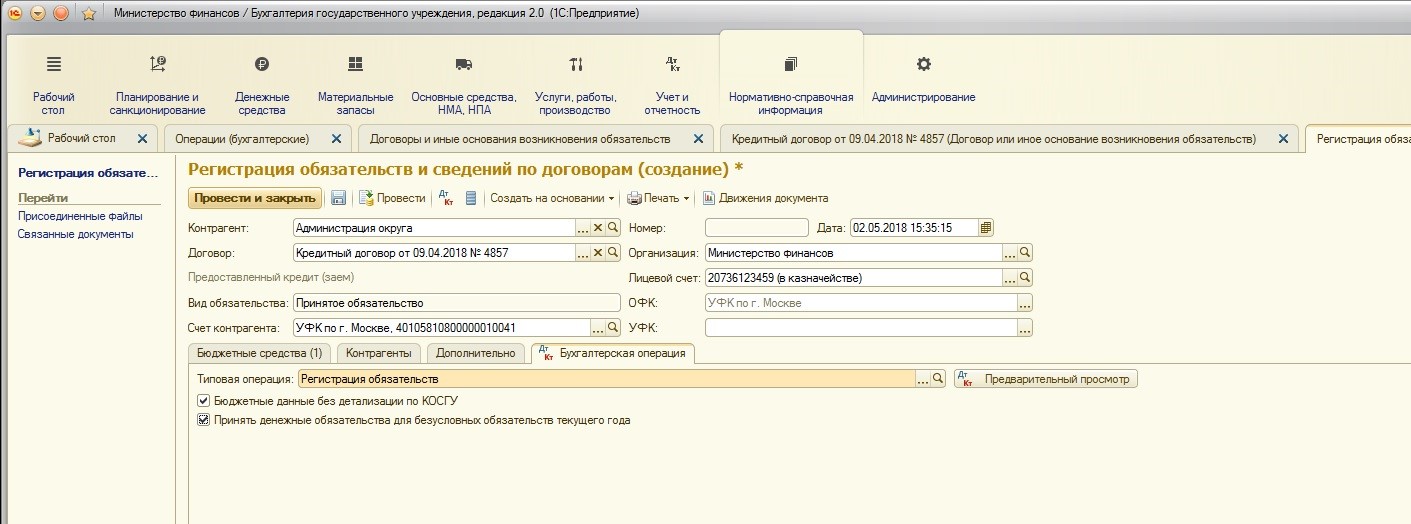

Так как выдача кредита осуществилась одномоментно на всю сумму, то обязательства принимаются на всю сумму в месяц выдачи кредита. И также, как и для заемщика, заполняем колонку «В т.ч. безусловно» для одновременного принятия денежных обязательств (устанавливая необходимый флаг на вкладке «Бухгалтерская операция»):

Документ формирует следующие проводки:

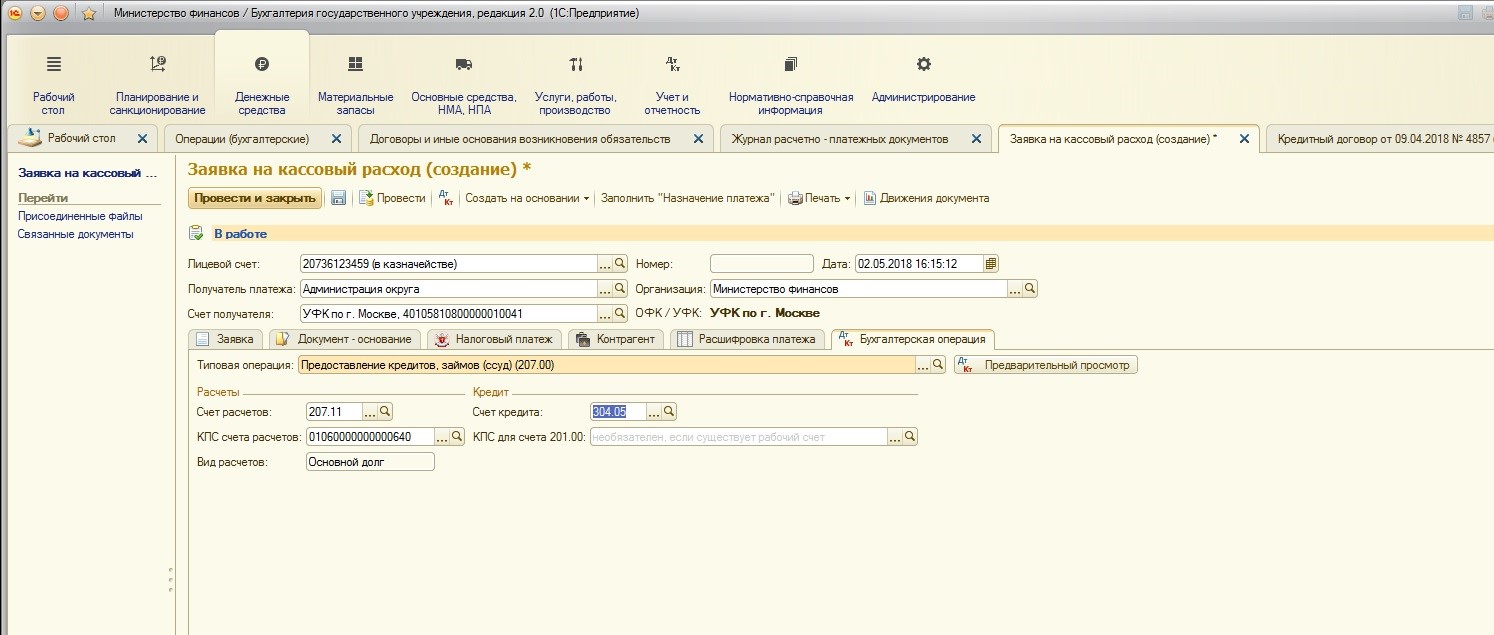

3. Непосредственная выдача кредита.

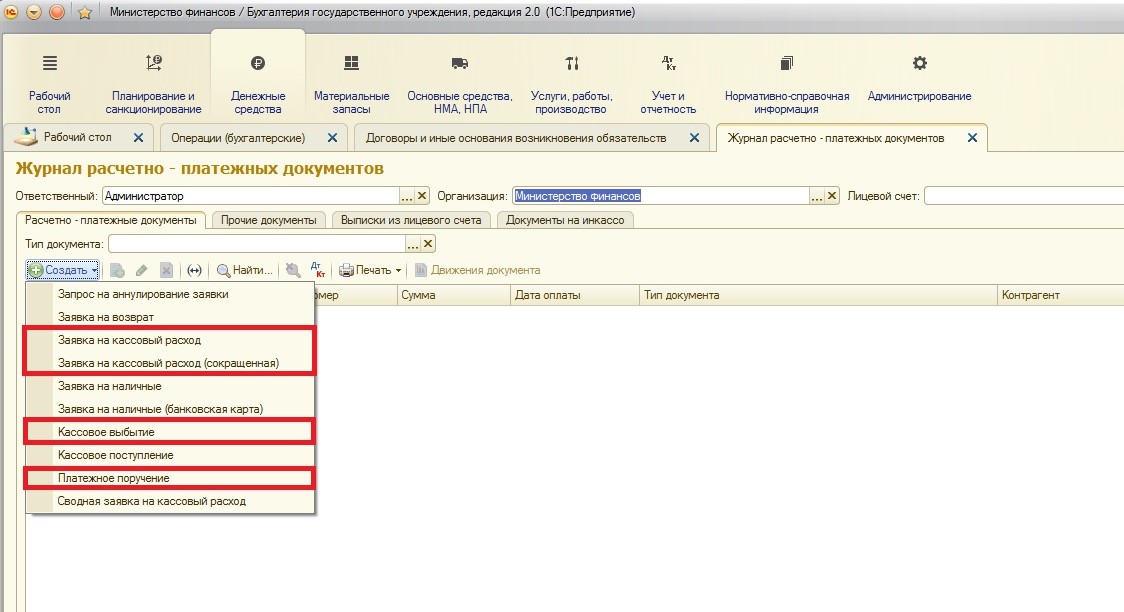

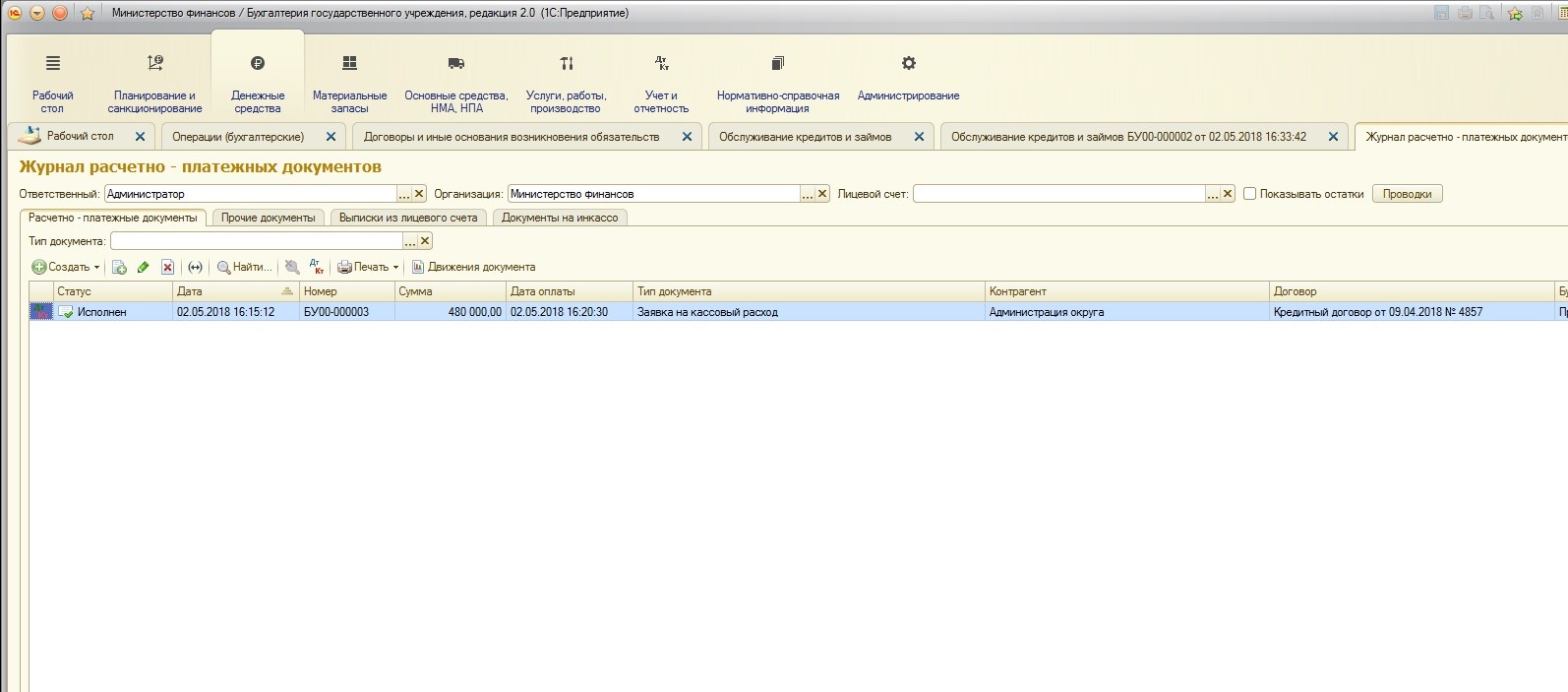

После того, как приняты обязательства, необходимо выдать сумму предоставленного бюджетного кредита. Здесь можно воспользоваться любым документом выдачи денежных средств из журнала расчетно-платежных документов:

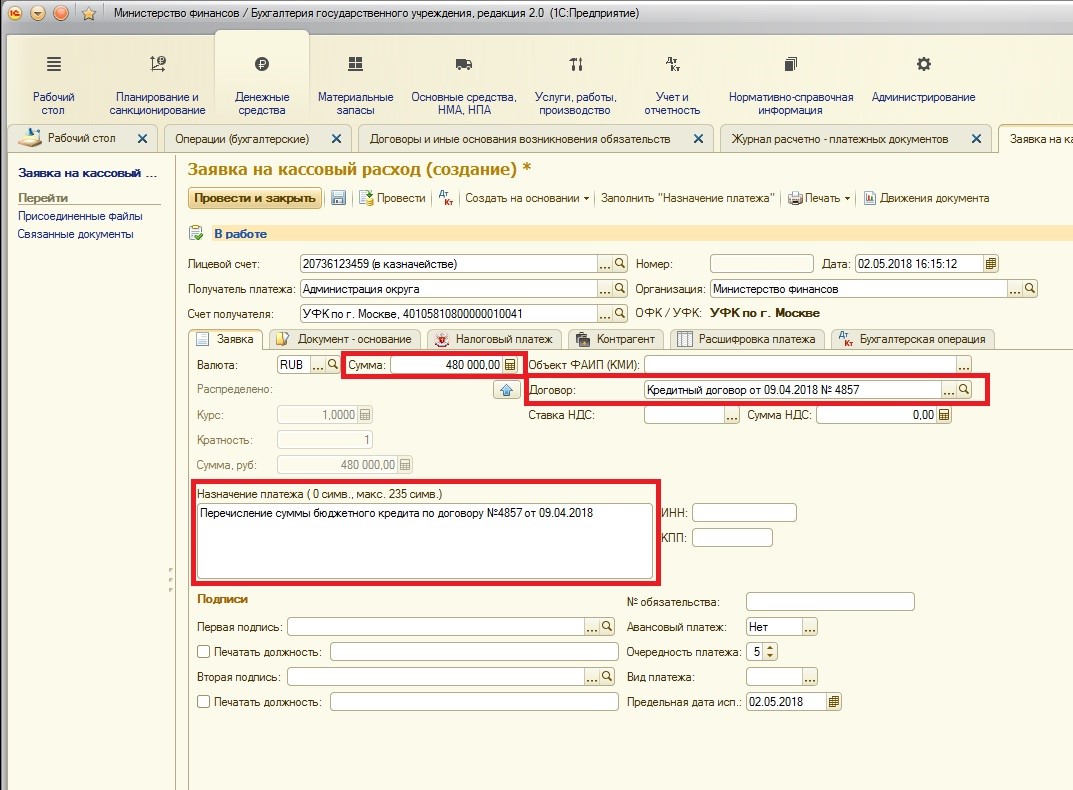

Заполним документ:

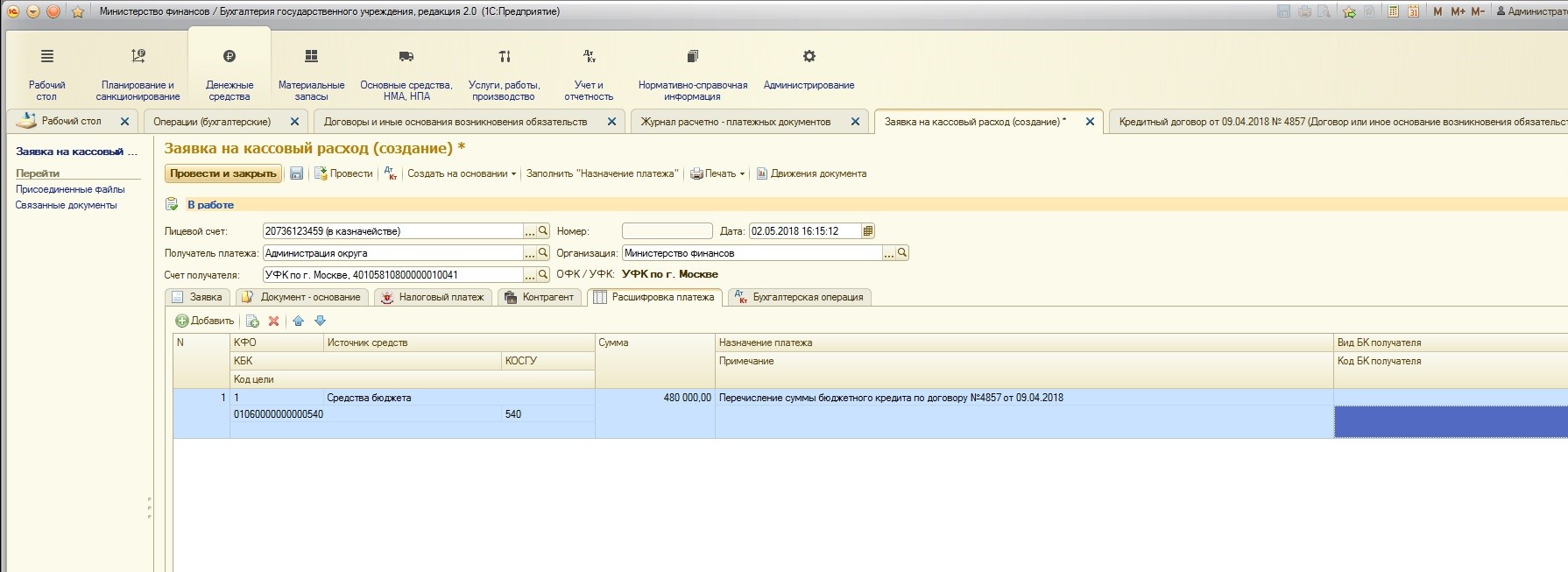

Перейдем на вкладку «Бухгалтерская операция»:

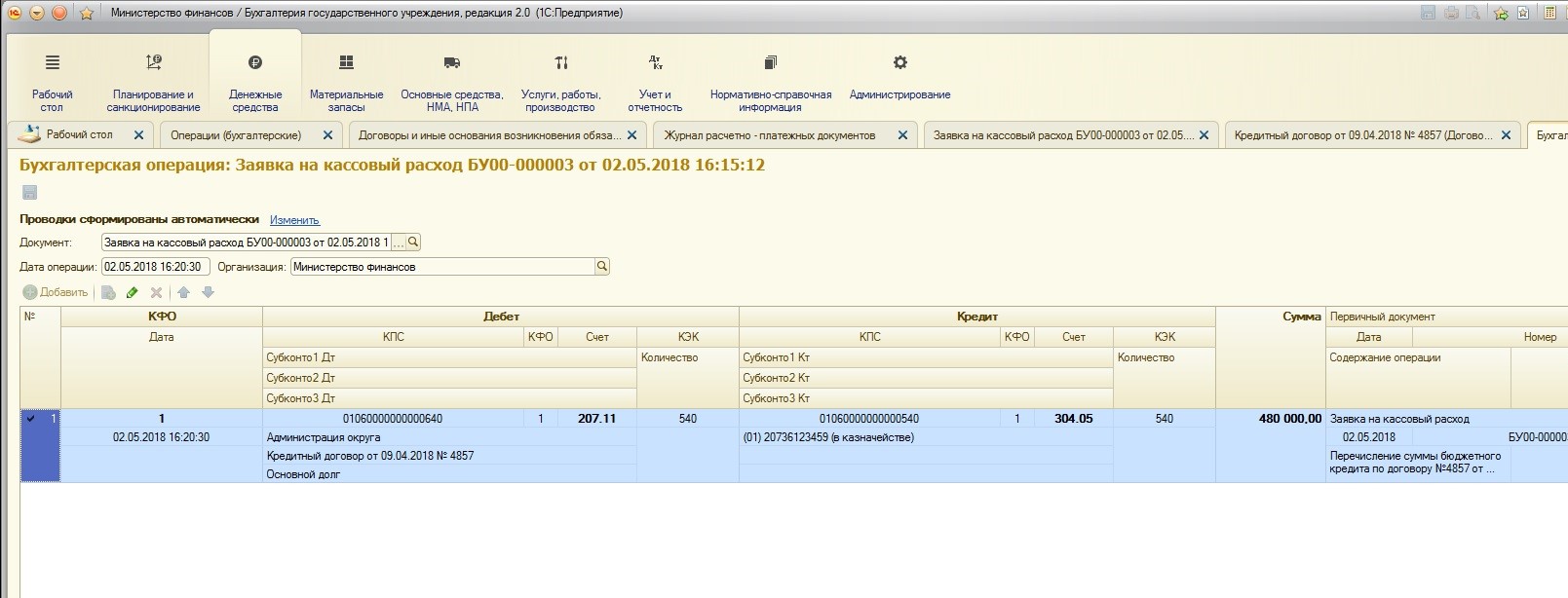

Проведенный документ формирует следующие движения по счетам:

На этом рассмотрение отражения выдачи кредита кредитором можно закончить.

После того, как кредит выдан, необходимо в учете кредитора отражать поступающие платежи по основному долгу и процентам за пользование бюджетным кредитом.

Здесь также можно выделить три основных этапа:

1. Начисление процентов по предоставленному кредиту;

2. Поступление суммы основного долга;

3. Поступление суммы начисленных процентов;

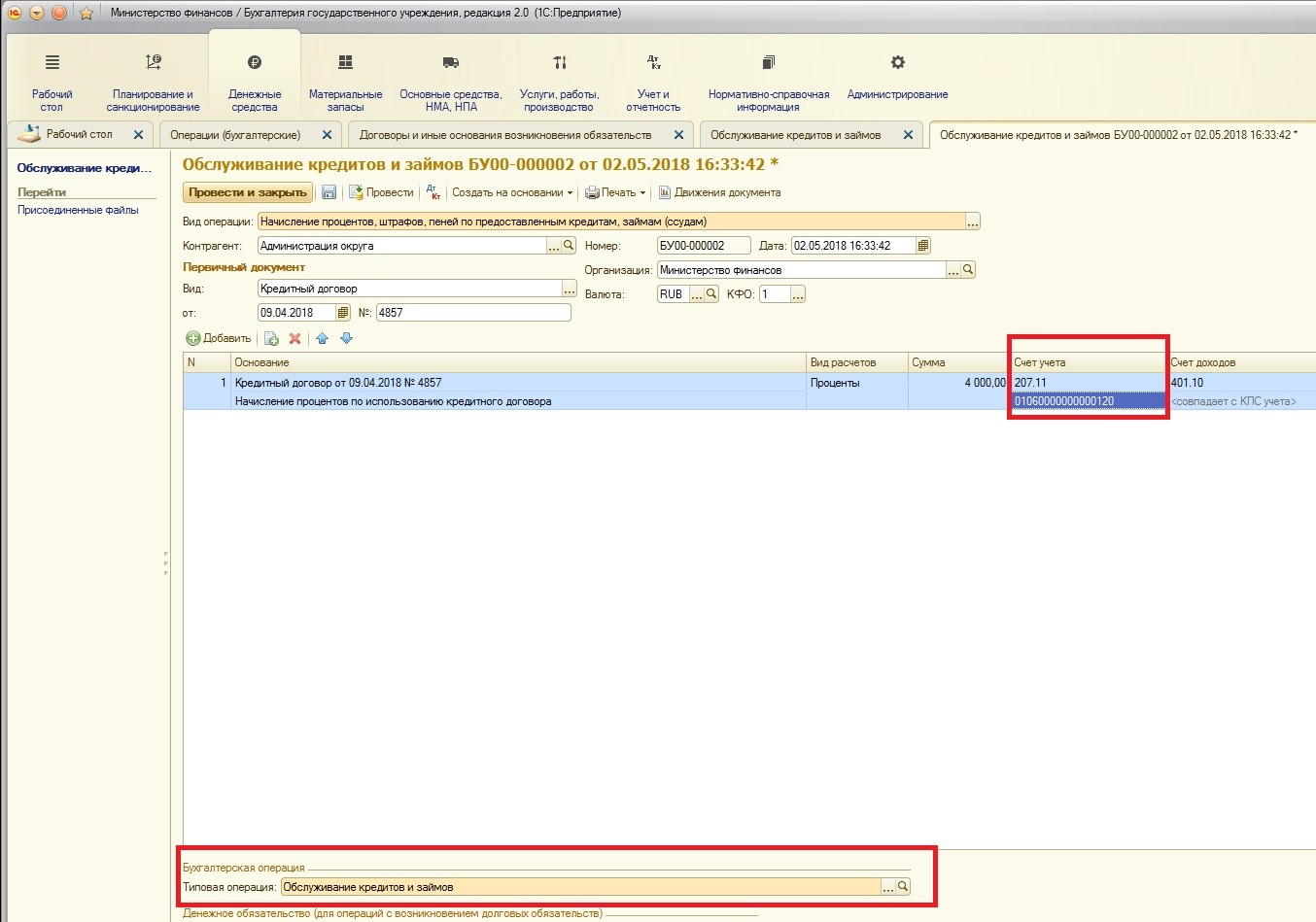

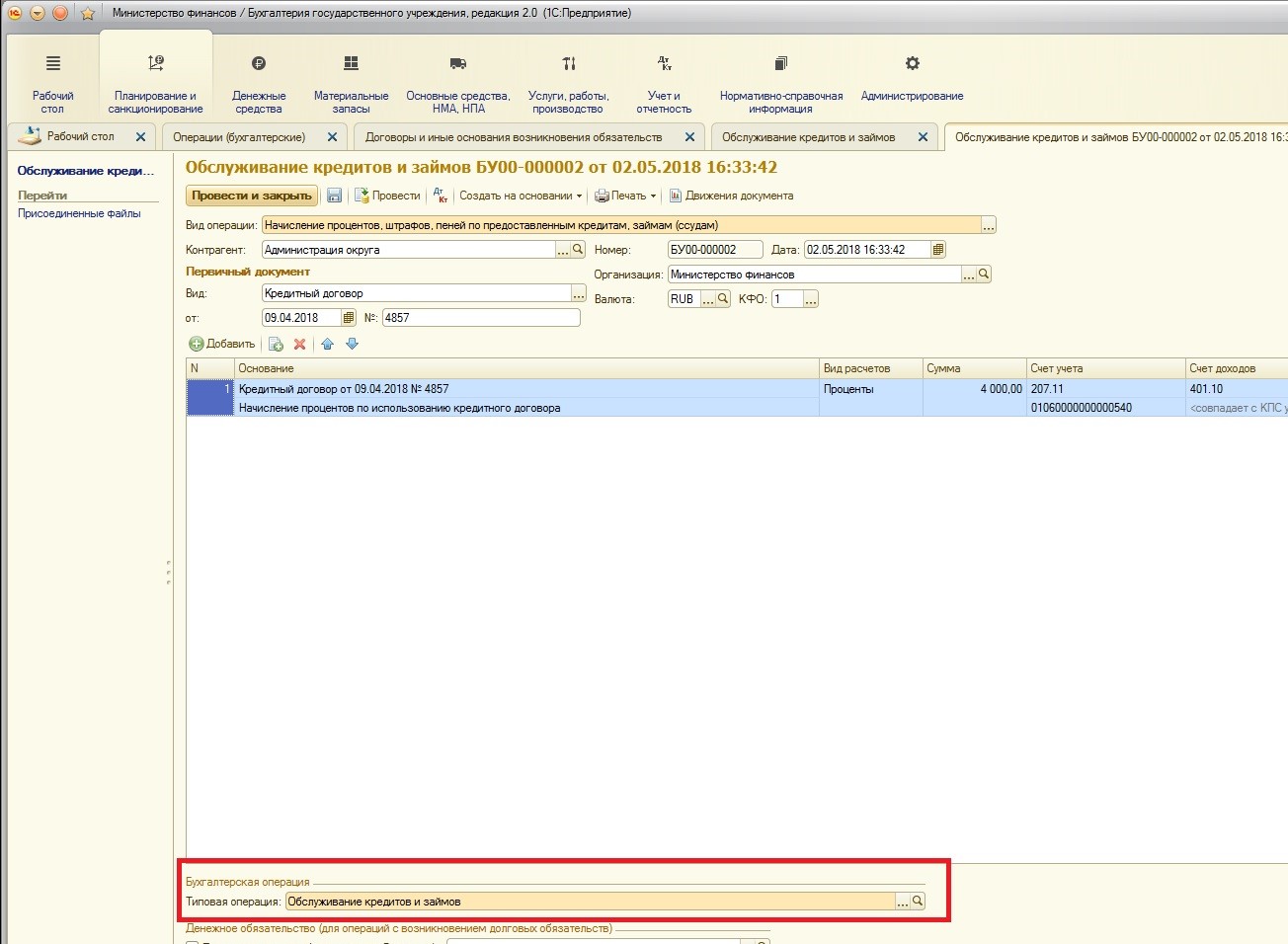

1. Начисление процентов по предоставленному кредиту

Для начисления процентов используем специальный документ «Обслуживание кредитов и замов». Заполняем документ необходимыми данными:

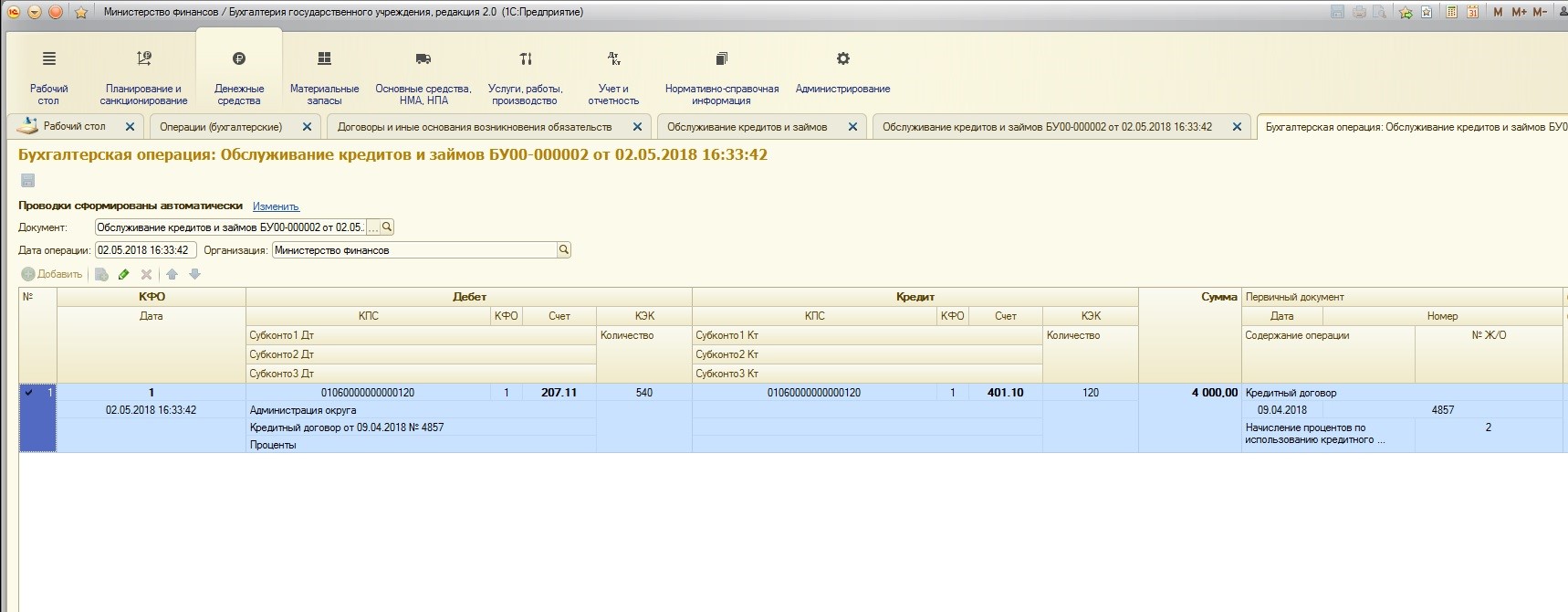

Просмотрим полученные проводки:

Обратите внимание, что денежное обязательство по начисленным процентам можно принимать в этом документе (если вами не были приняты обязательства в документе «Регистрация обязательств и сведений по договорам» ранее):

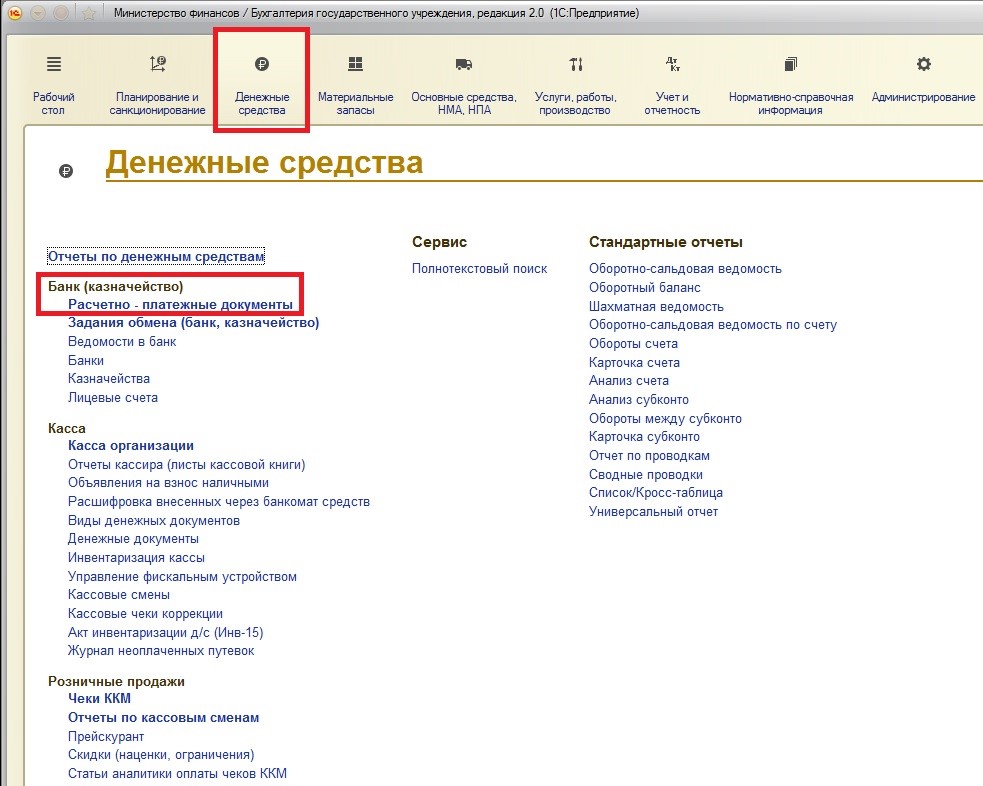

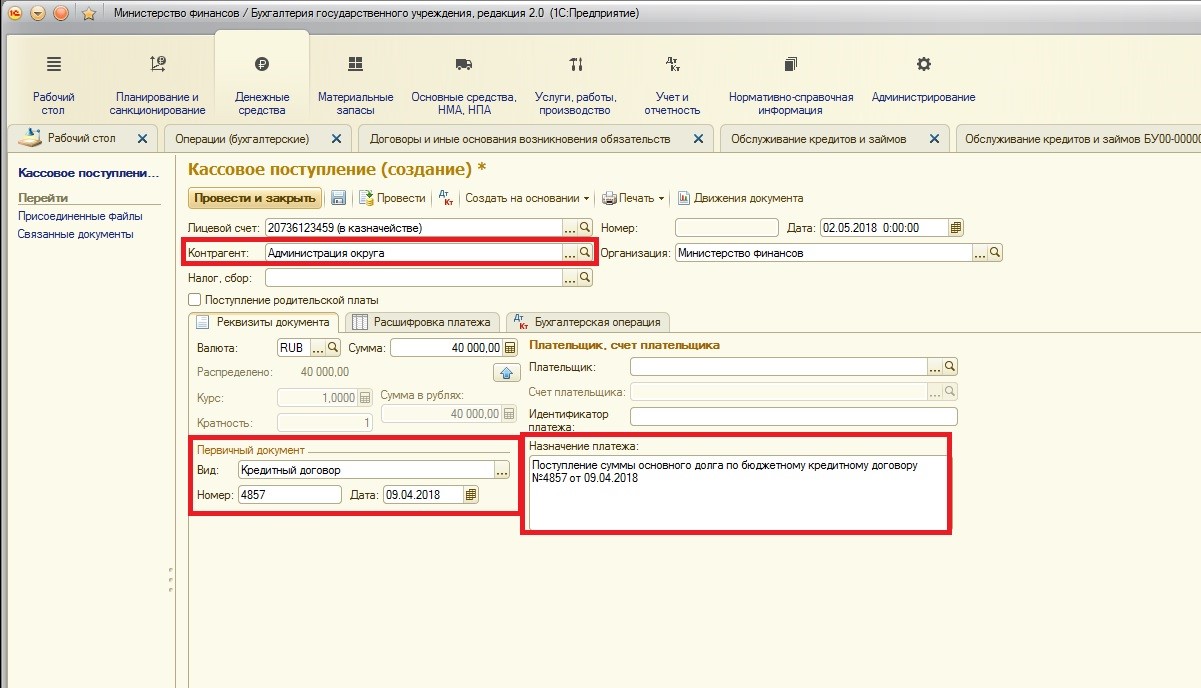

2. Поступление суммы основного долга.

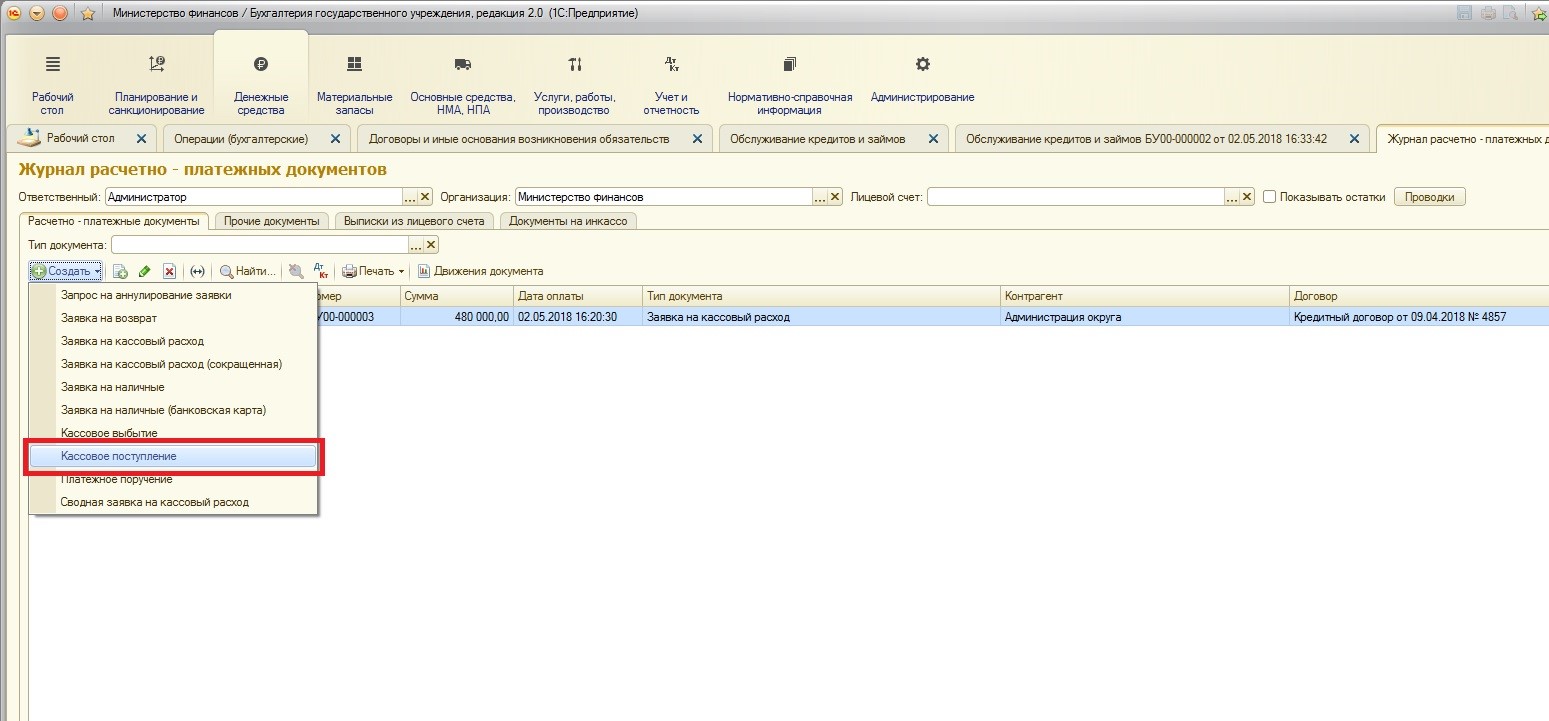

Для регистрации поступлений сумм основного долга используется документ «Кассовое поступление»:

Создадим и заполним документ:

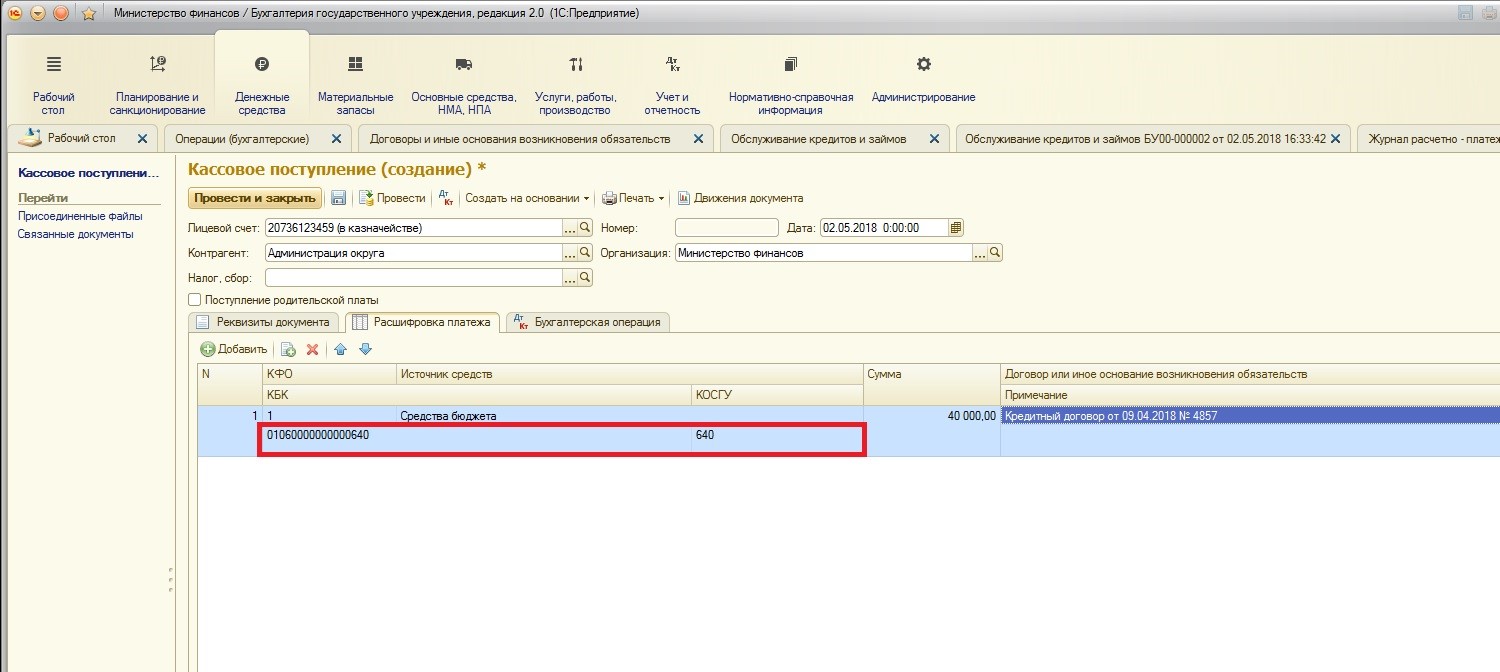

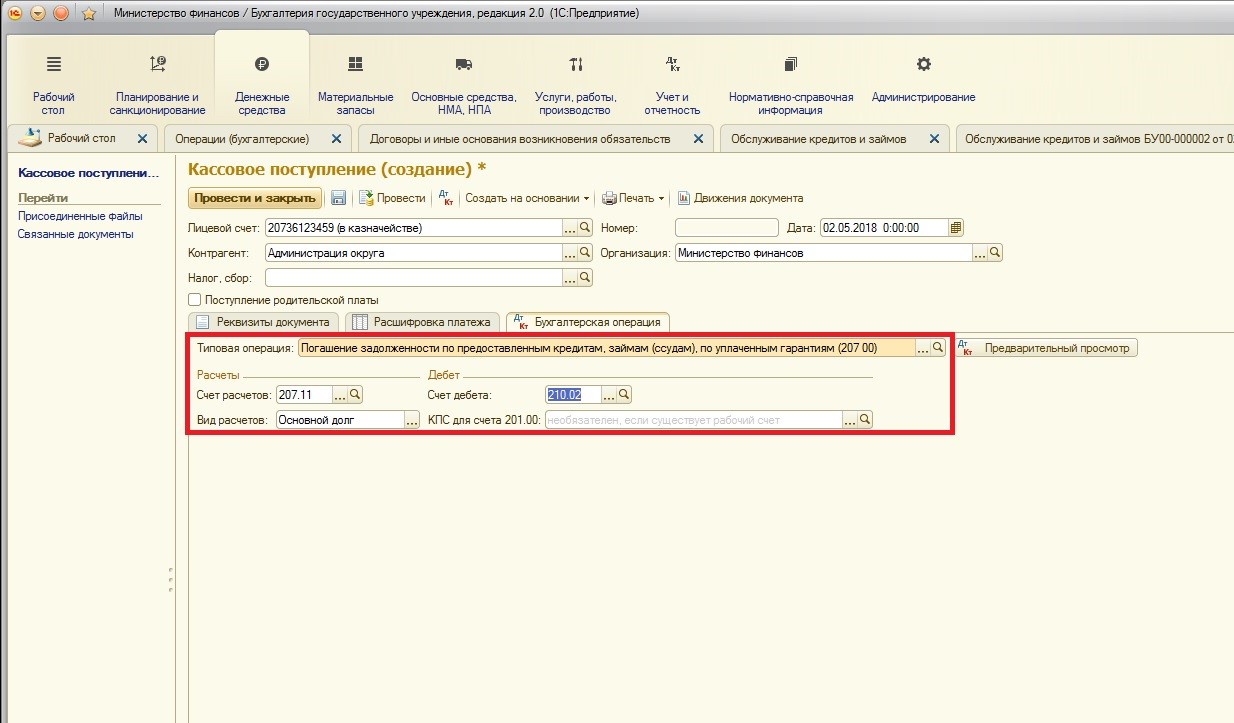

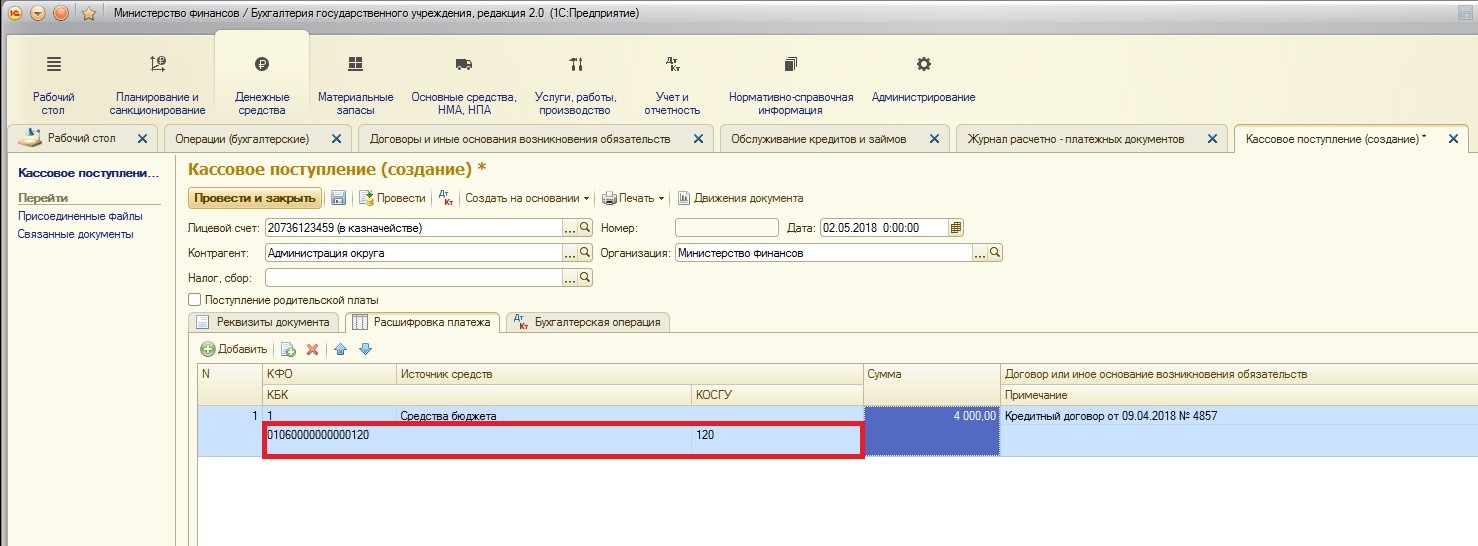

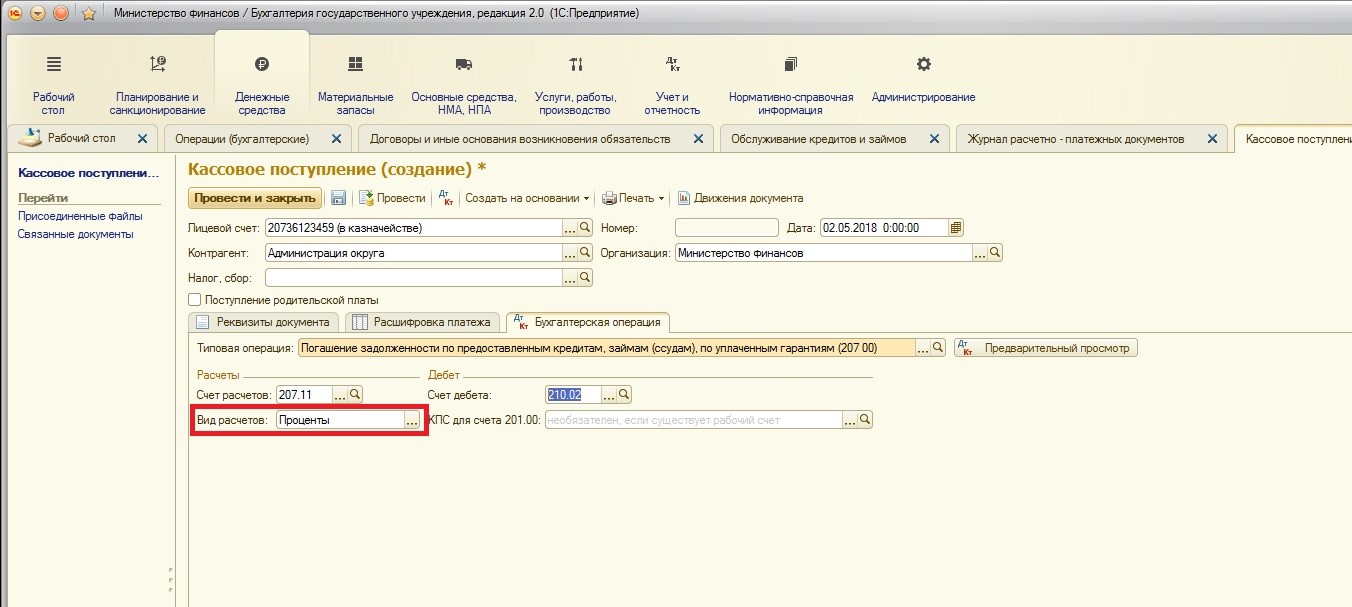

Обращу ваше внимание на заполнение таблицы «Расшифровка платежа» и вкладки «Бухгалтерская операция»:

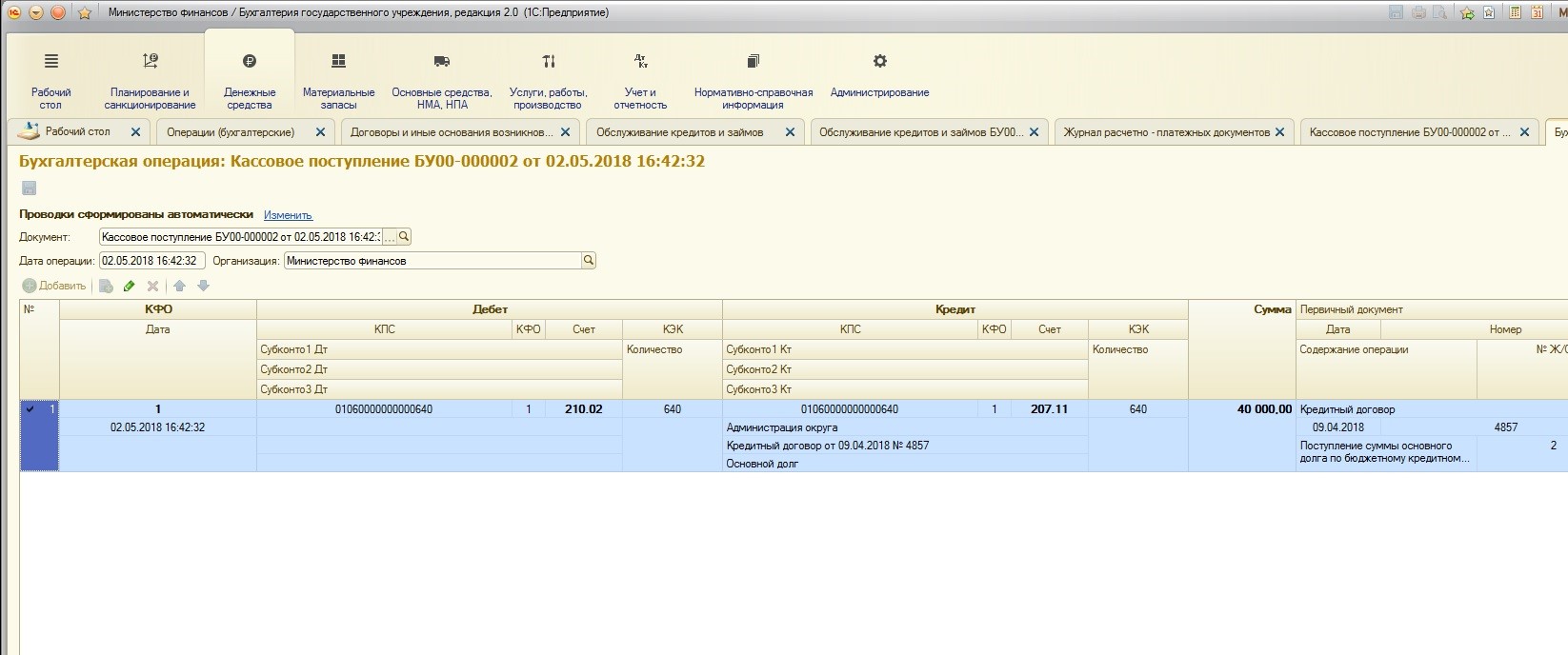

Сформированные проводки документа:

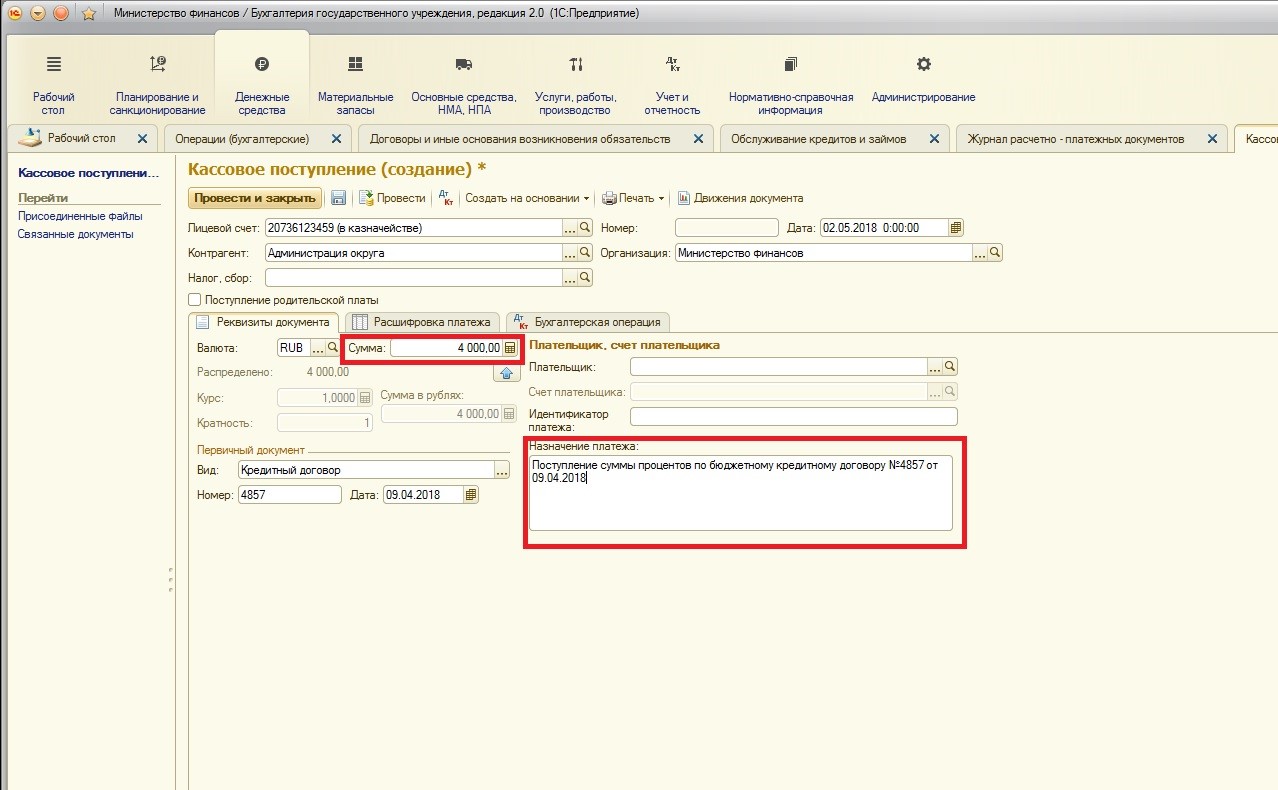

3. Поступление суммы начисленных процентов.

Поступление процентов отличается от поступления суммы основного долга только КПС: использован будет КПС типа КДБ. И на вкладке «Бухгалтерская операция» необходимо указать другой вид расчетов – «Проценты». Сумма процентов также будет отличаться от суммы основного долга:

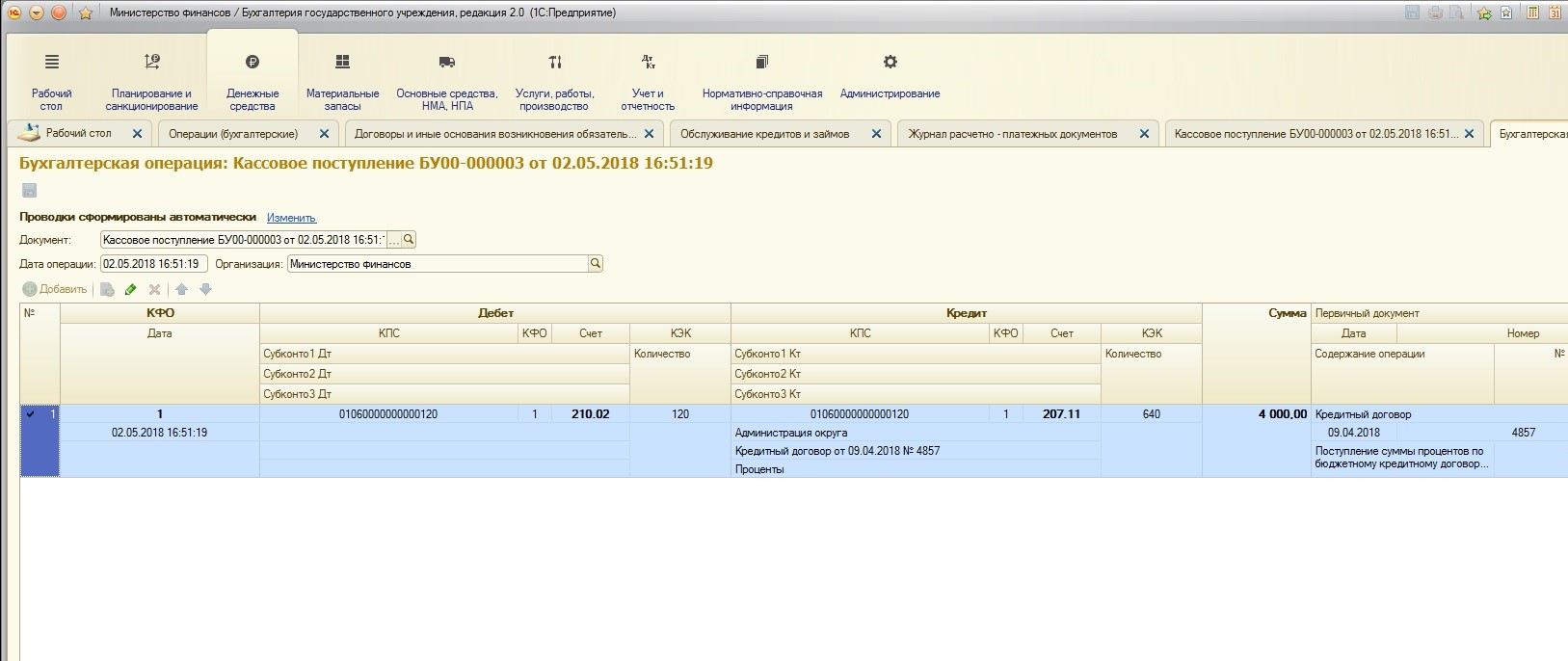

Проводки документа:

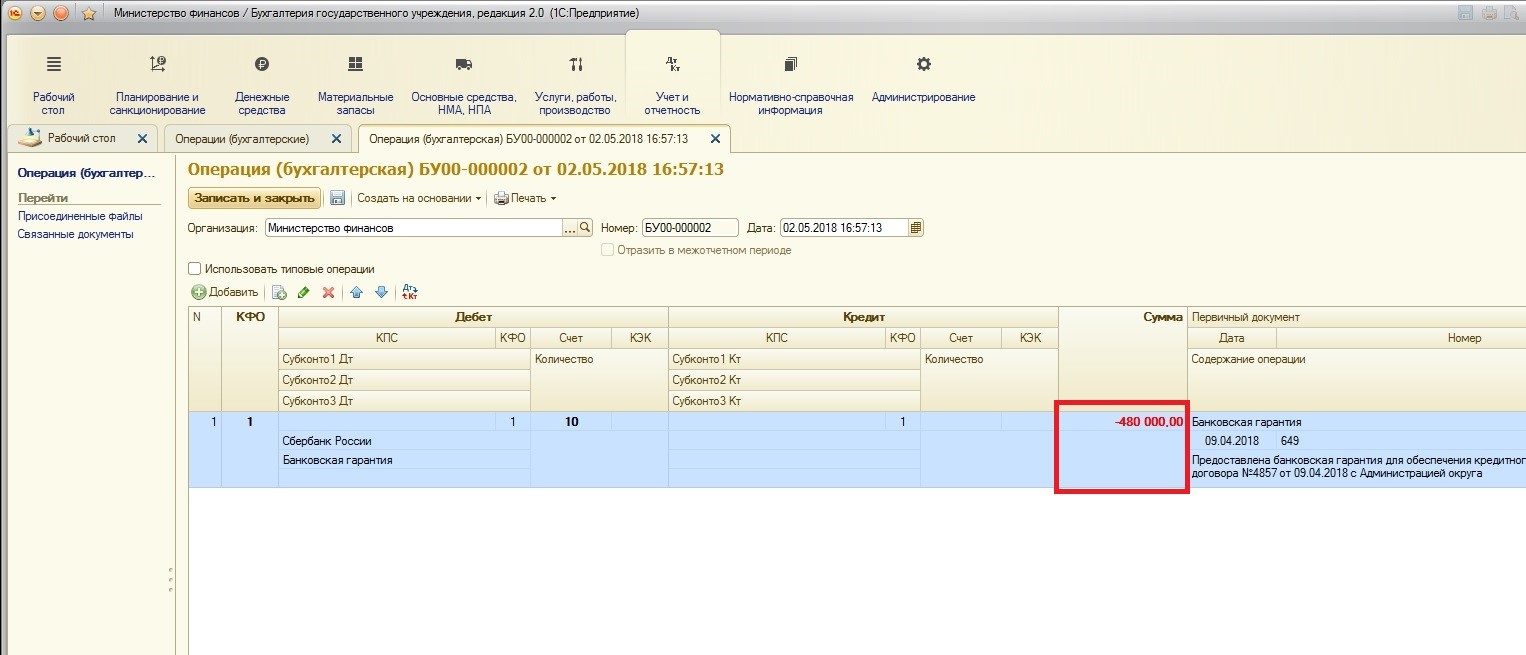

После того, как обязательства по бюджетному кредиту будут полностью погашены, кредитор должен будет списать сумму банковской гарантии в полном объеме.

Осуществляется данная операция также документом «Операция бухгалтерская» сторнированием суммы банковской гарантии. Так как сторнирование означает полный повтор операции, за исключение того, что сумма будет со знаком «-», удобнее всего скопировать предыдущий документ оприходования на забалансовый счет 10 суммы банковской гарантии.

Найдем и скопируем предыдущий документ:

И отсторнируем сумму:

На этом отражение выданных бюджетных кредитов в учете кредитора закончено.

И в заключении хотелось бы сказать, что также в программе для инвентаризации имеющихся кредитов, займов (ссуд) созданы специальные документы подсистемы. Причем, для кредитора и заемщика – это разные документы.

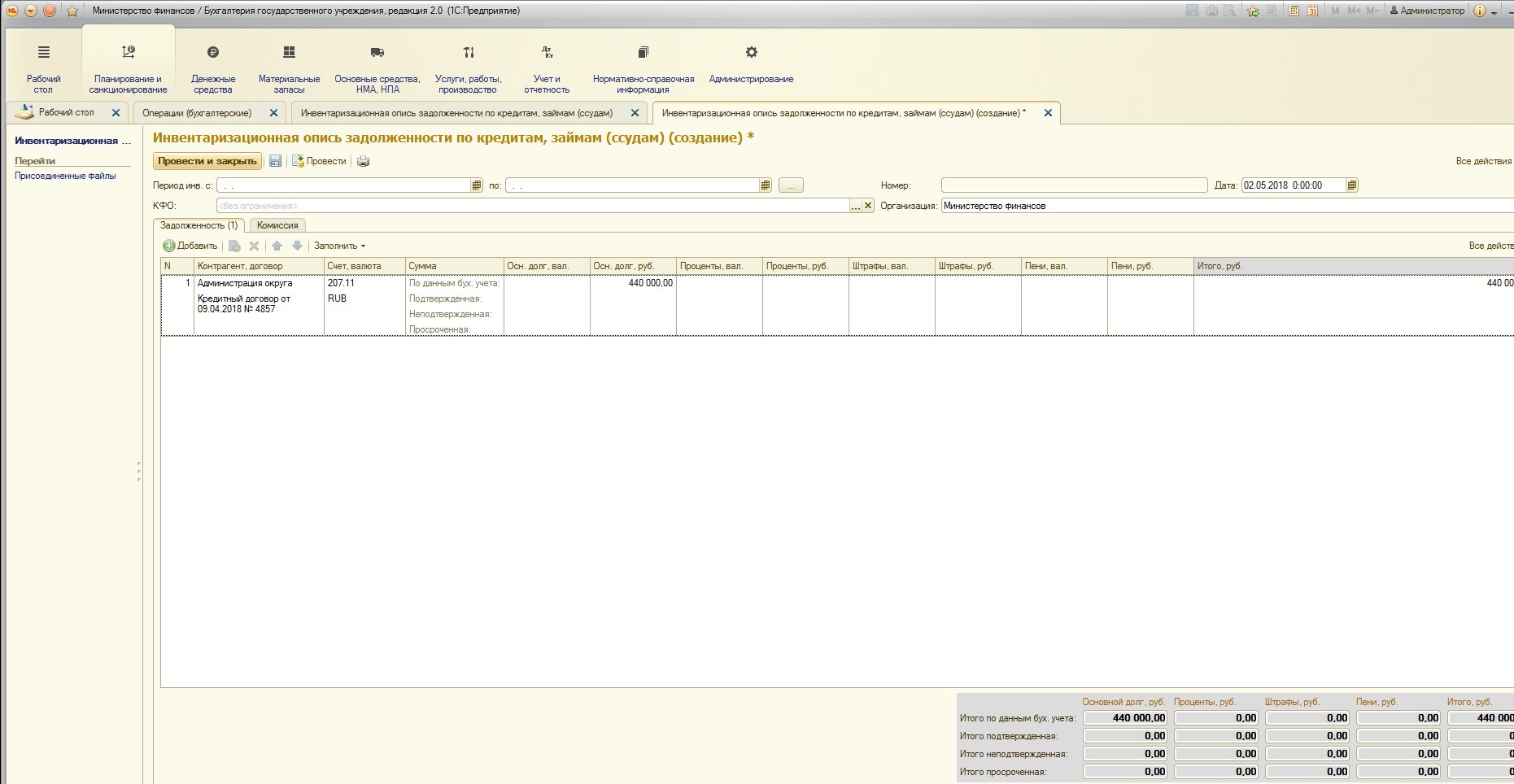

Для кредитора:

Для заемщика:

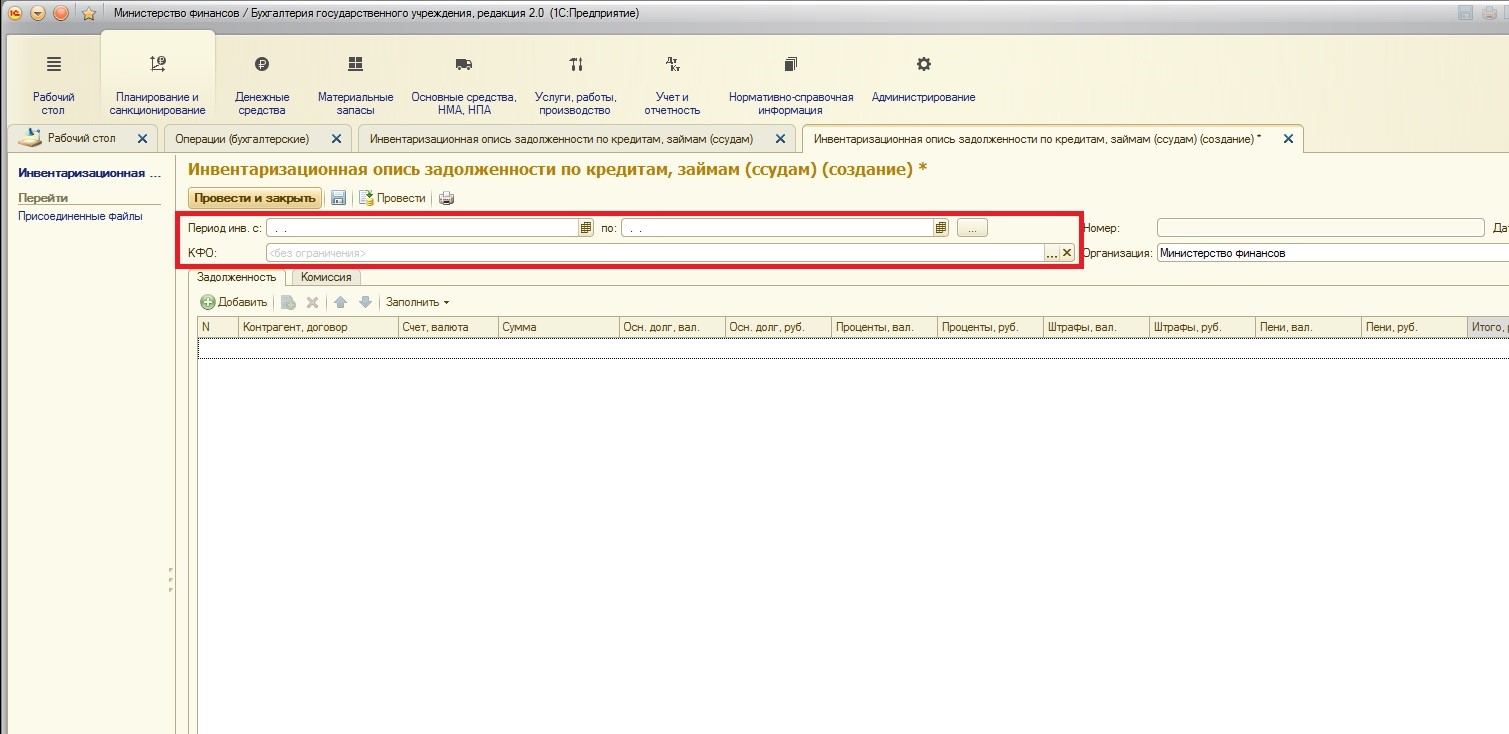

Оба документа одинаковы по структуре и правилам работы с ними. Документ может формироваться за различные периоды, также можно осуществить отбор по КФО:

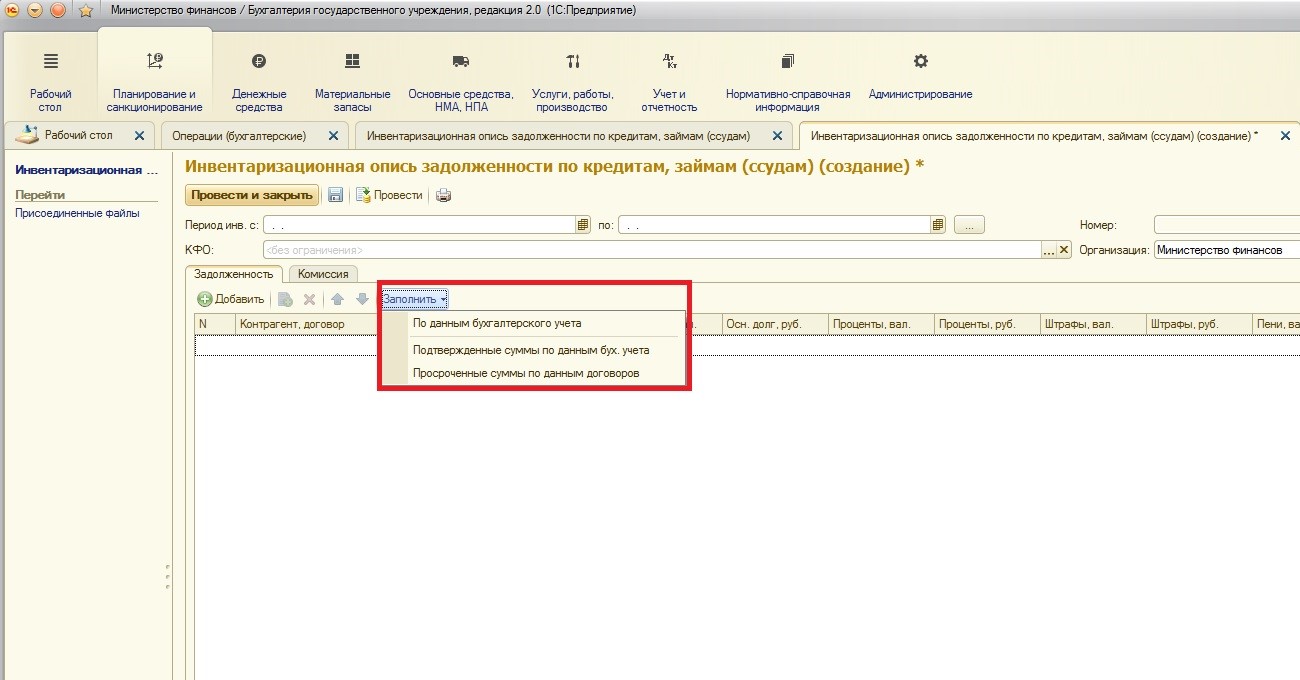

Для автоматизированного заполнения таблицы документа предусмотрена команда «Заполнить»:

Команда «по данным бухгалтерского учете» позволяет заполнить документ по тем данным, которые имеются в программе.

После использования этой команды таблица документа заполняется имеющимися выданными бюджетными кредитами:

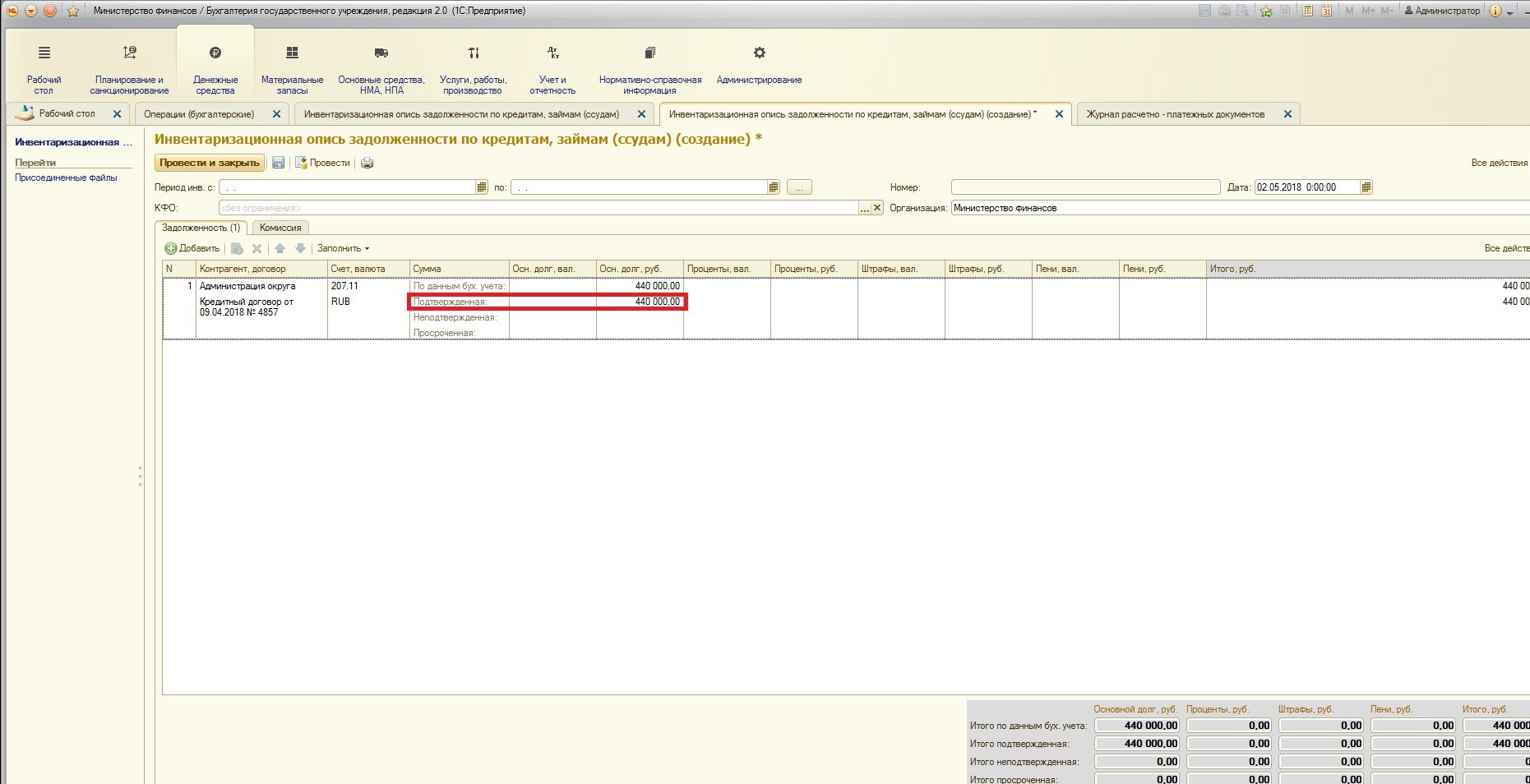

Команда «подтвержденные суммы по данным бух. учета» позволяет заполнить подтверждённые суммы (если заемщик подтвердил задолженность по акту сверки расчетов). Причем, как видно из таблицы документа, такие суммы отражаются в этой же строке:

Команда «просроченные суммы по данным договоров» заполнит просроченную задолженность при ее наличии.

Документ инвентаризации позволит проверять состояние расчетов по кредитам и займам.

На этом рассмотрение новой подсистемы учета кредитов, займов, долговых обязательств можно закончить.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту