Перемещение ОС, приобретенного за счет субсидии на иные цели, на КФО 4

- Опубликовано 11.11.2018 11:07

- Просмотров: 17103

Периодически бухгалтеры бюджетных и автономных учреждений сталкиваются с отражением в учете операций по приобретению основного средства за счёт субсидии на иные цели (КФО 5). Законодательство Российской Федерации по бухгалтерскому учету в бюджетных учреждениях не предполагает формирование показателей по КФО 5, 6 и 7 на счете 0.101.00.000 «Основные средства». На это обращается внимание в п. 2.6 письма Минфина России № 02-07-07/5669, Казначейства России № 07-04-05/02-120 от 02.02.2017. Для переноса вложений в основное средство на другой КФО будем применять счет счёт 0.304.06.000 "Расчеты с прочими кредиторами". В этой статье рассмотрим практический пример отражения такой операции в 1С: БГУ 8 редакции 2.0.

Пример:

Бюджетное учреждение ФГБУЗ Поликлиника № 3 за счет субсидии на иные цели приобрело аппарат УЗИ за 650 000 руб. (НДС не облагается). Данный объект должен быть введен в состав основных средств бюджетного учреждения, так как соответствует критериям основного средства.

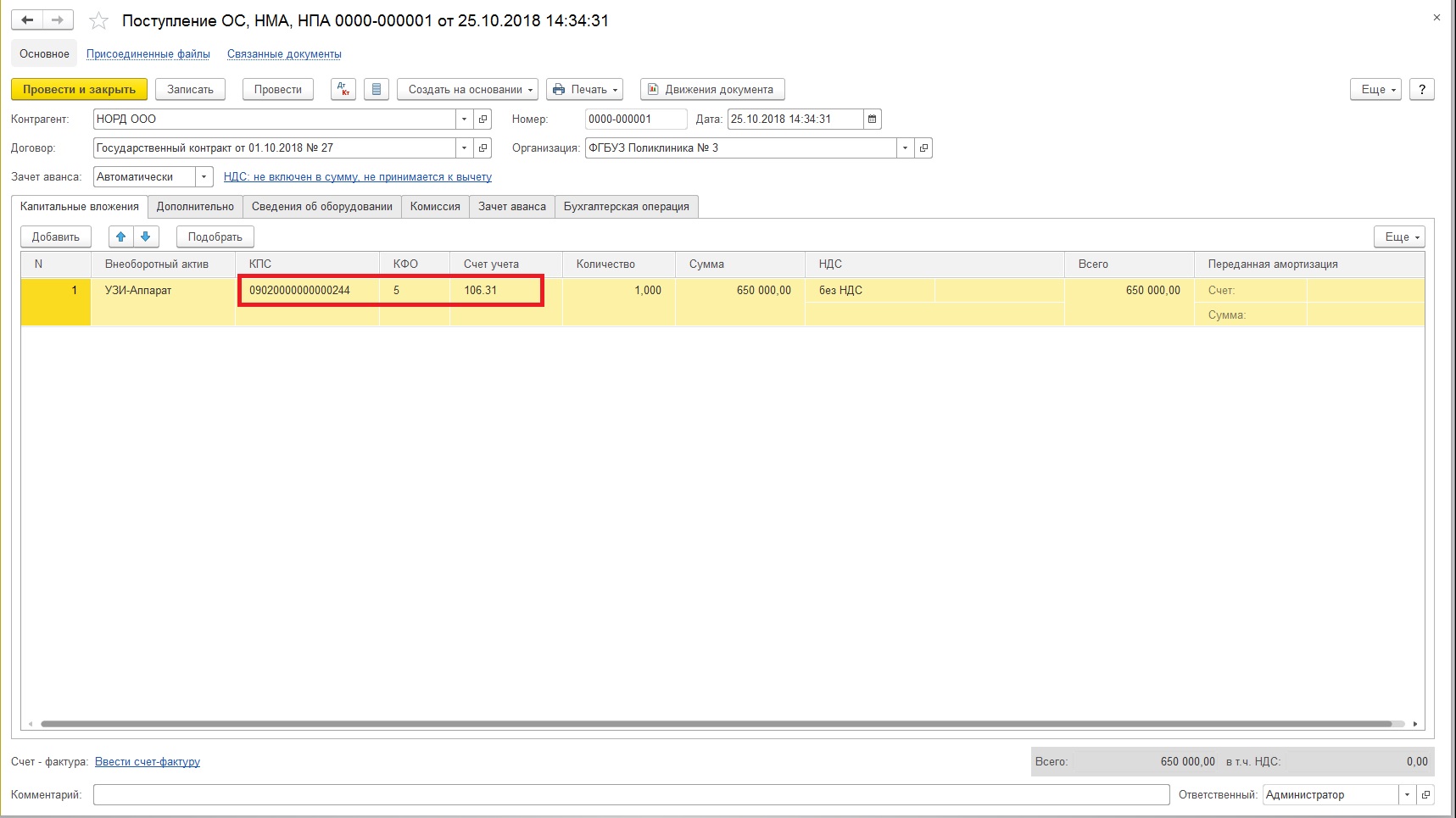

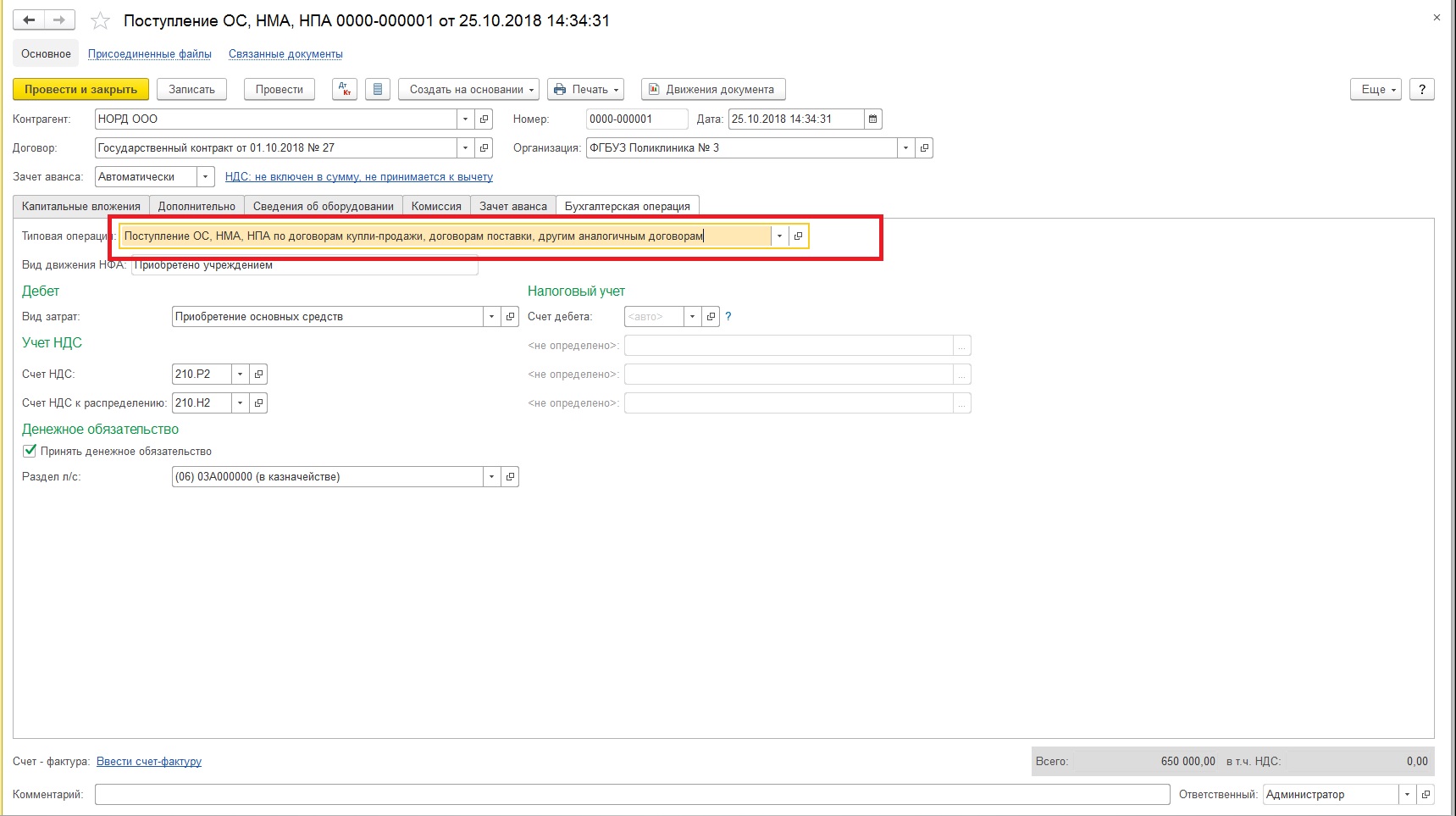

Шаг 1:

Приобретено основное средство за счёт субсидии на иные цели. В бухгалтерском учете необходимо отразить финансовое вложение в данный объект. Первичным документом будет являться передаточный акт (товарная накладная, универсальный передаточный документ). Данное основное средство не входит в реестр особо ценного движимого имущества учреждения. Также необходимо отразить в учёте принятое денежное обязательство. Предположим, аванс не уплачивался, поэтому сумма денежного обязательства будет равна сумме, предъявляемой к оплате поставщиком за аппарат УЗИ.

На данном этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КРБ.5.106.31.310 | КРБ.5.302.31.730 | 650 000 |

| КРБ.5.502.11.310 | КРБ.5.502.12.310 | 650 000 |

Шаг 2:

Перенесение затрат на КФО 4. Первичным документом является Бухгалтерская справка (ф. 0504833).

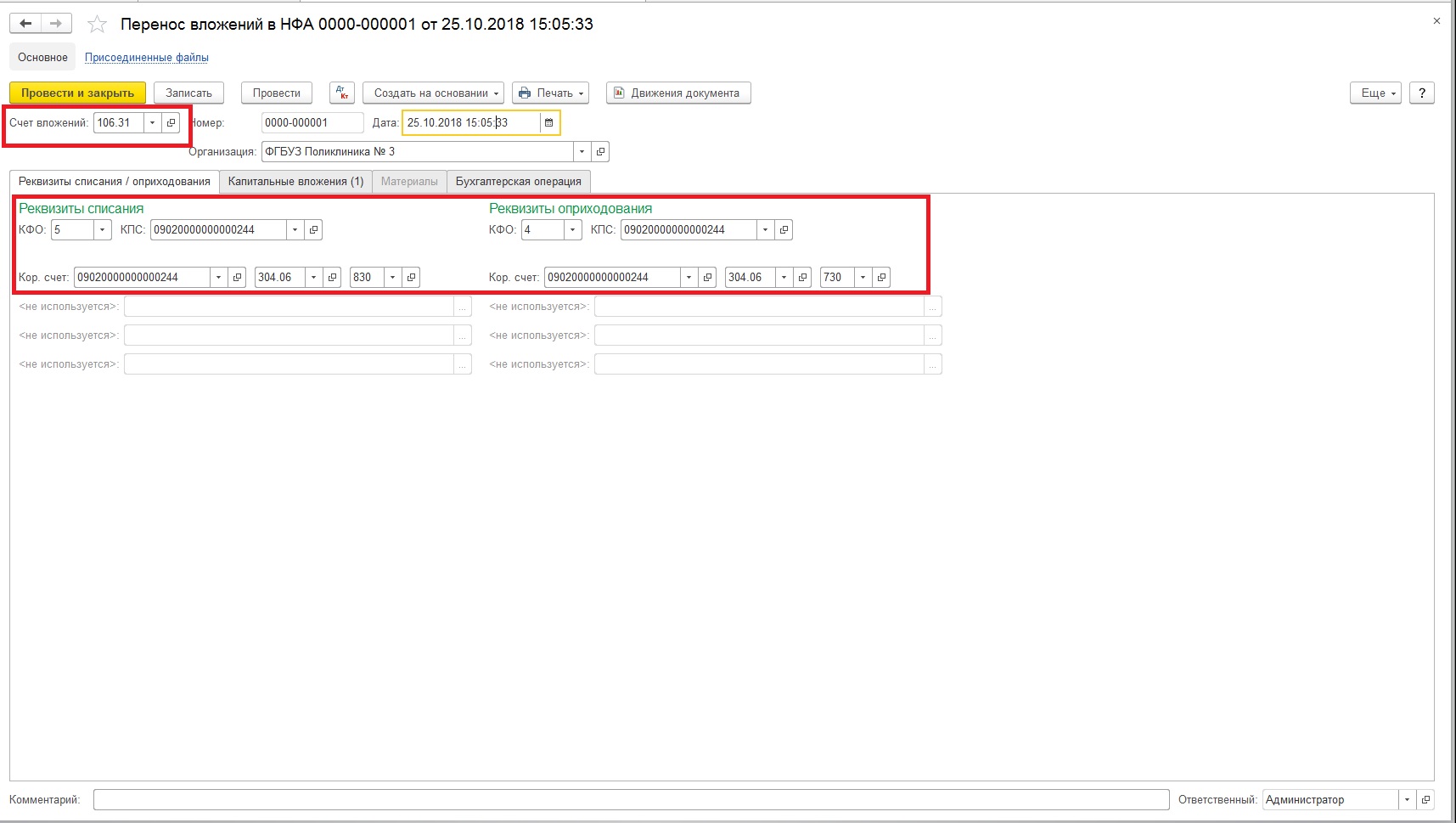

Проводки, формируемые на данном этапе:

| Дт | Кт | Сумма |

| КРБ.5.304.06.830 | КРБ.5.106.31.410 | 650 000 |

| КРБ.4.106.31.310 | КРБ.4.304.06.730 | 650 000 |

Шаг 3:

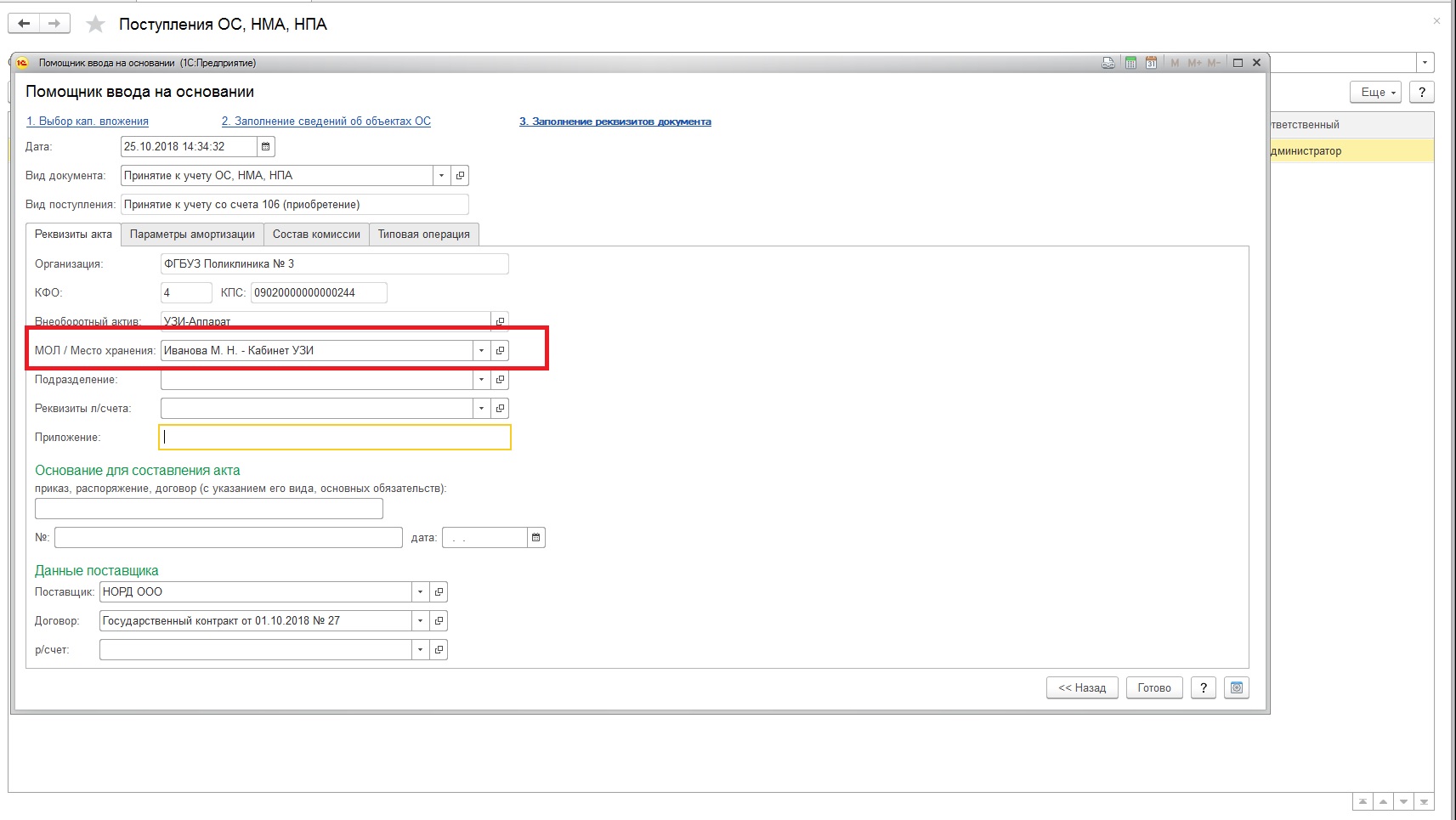

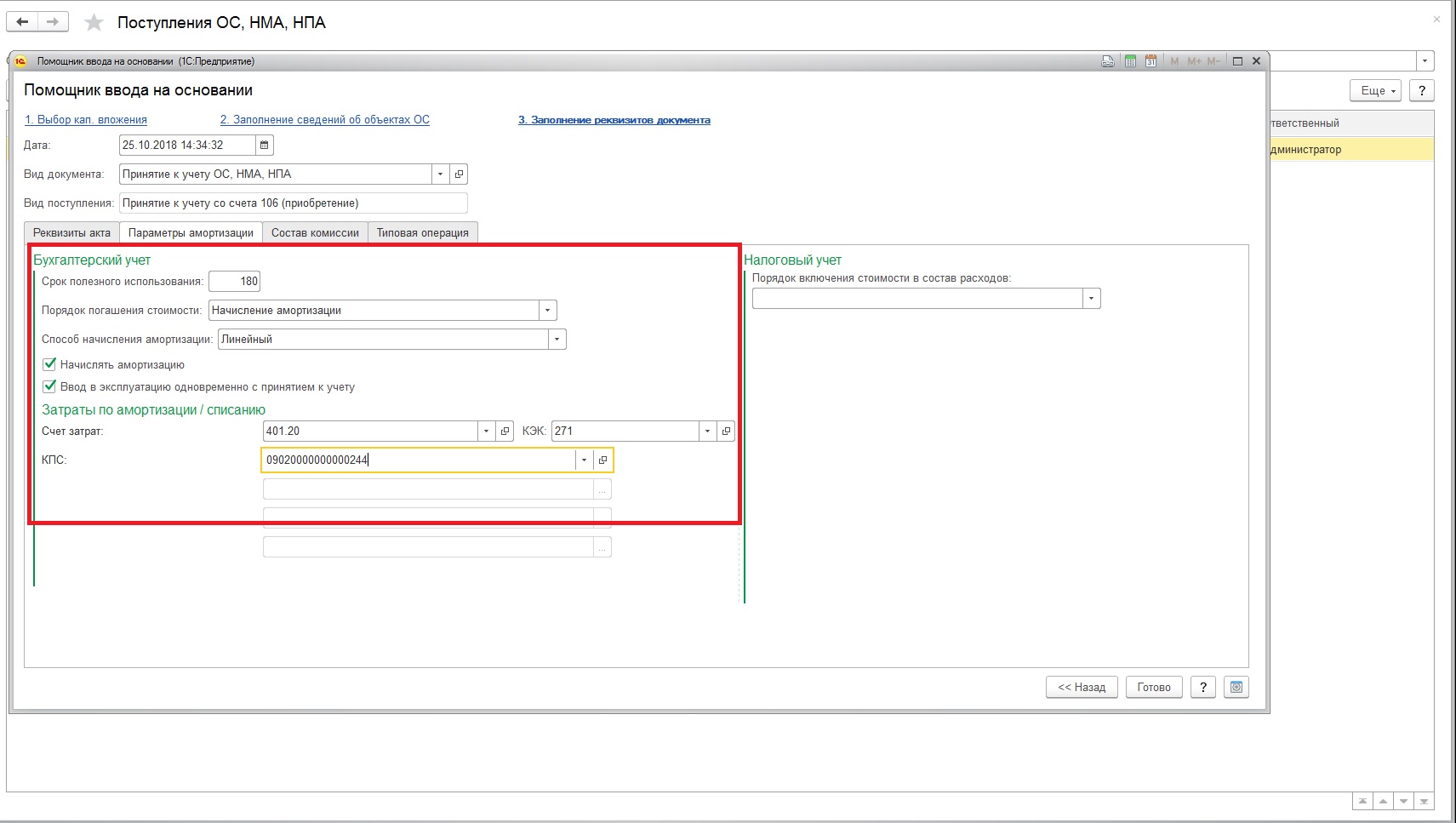

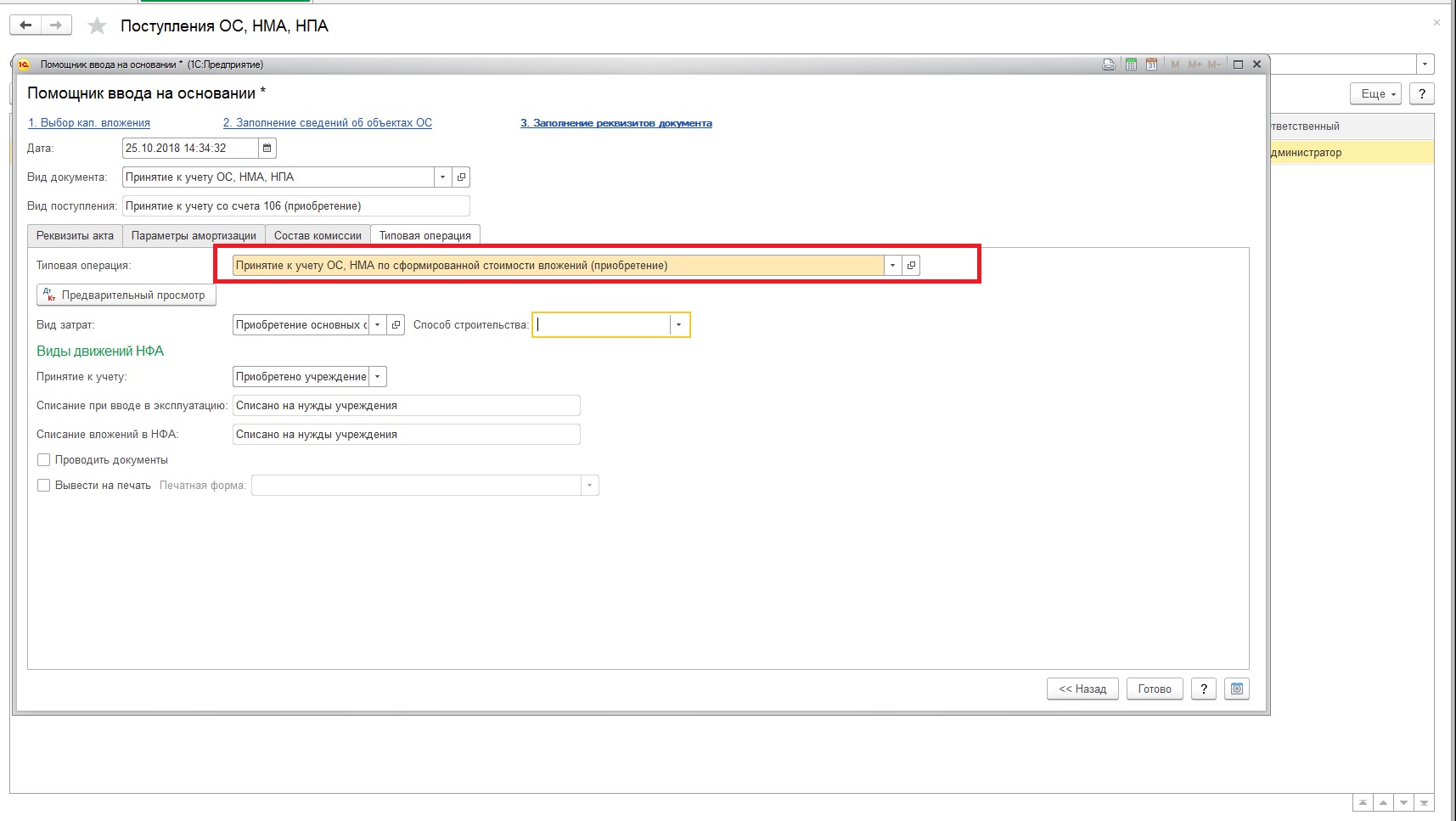

Принятие к учету объекта основных средств на КФО 4.

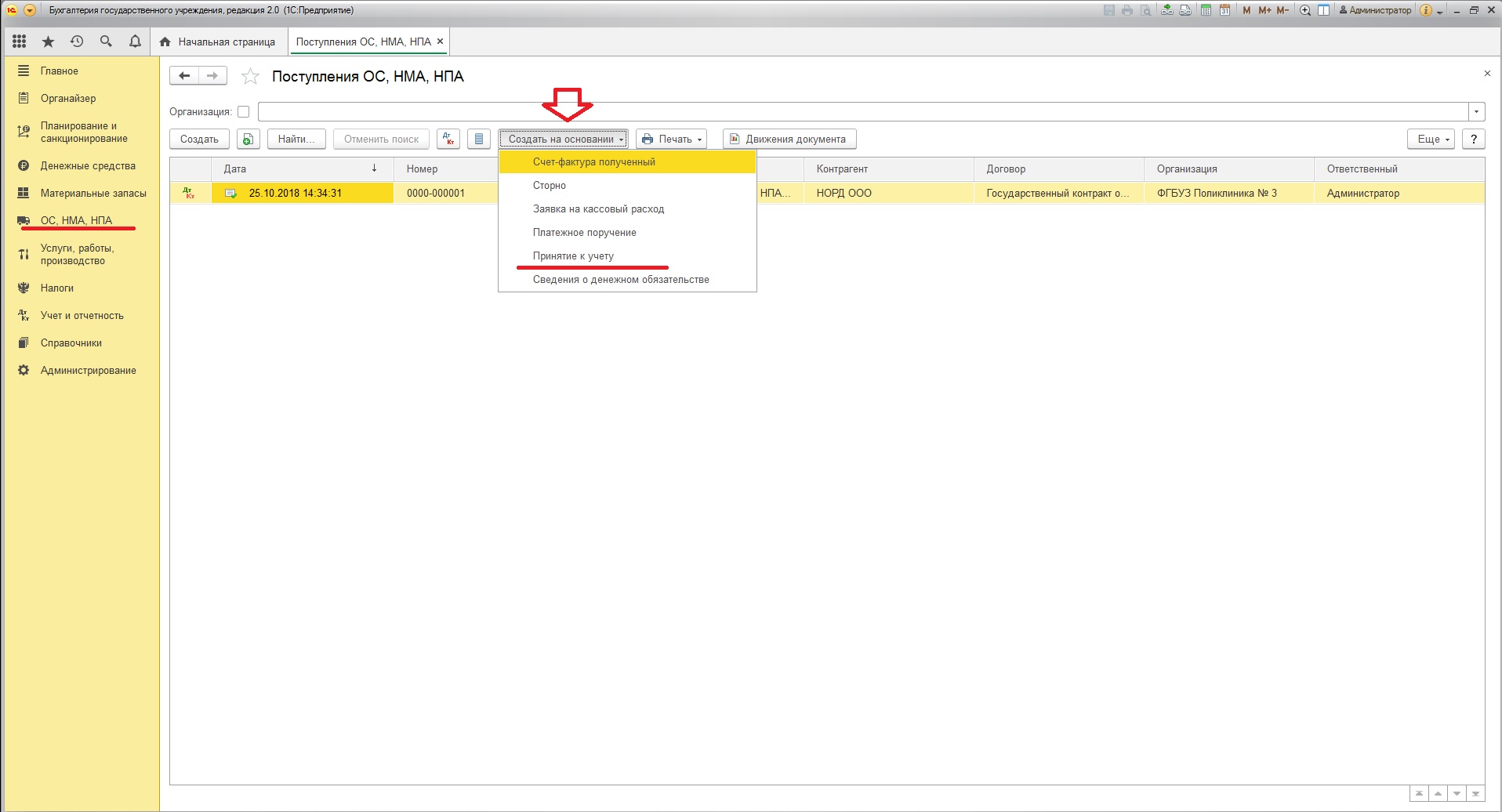

Первичным документом является Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

На данном этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КРБ.4.101.34.310 | КРБ.4.106.31.310 | 650 000 |

Здесь стоит обратить особое внимание на КПС. Согласно п. 2.1 Приказа Минфина России от 16 декабря 2010 г. № 174н «Об утверждении плана счетов бухгалтерского учета бюджетного учреждения и инструкций по его применению» для счёта 0.101.00.000 в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.

Будем использовать помощник формирования документа «Принятие к учету ОС, НМА, НПА». После завершения работы помощника, необходимо зайти в созданный документ, проверить его заполнение и провести.

Автор статьи: Константин Ермолович

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту