Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8

- Опубликовано 20.11.2018 13:41

- Просмотров: 31107

Финансовый результат по каждой хозяйственной операции можно определить (или спрогнозировать) с помощью итоговых бухгалтерских проводок, а именно – закрытием счетов, на которых учитывались доходы/расходы, и выявлением финансового результата. Это и есть, по своей сути, реформация баланса на уровне одной хозяйственной операции. Таким образом, мы можем понять, пополняет или «съедает» капитал организации конкретная хозяйственная операция.

В российской системе бухгалтерского учета реформация баланса проводится по итогам года датой 31 декабря текущего (отчетного) года в два этапа:

ЭТАП 1

1.1. Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

На субсчете 90.01 «Выручка» в течение года отражались доходы от реализации товаров, работ и услуг.

На субсчете 90.02 «Себестоимость продаж» – затраты на производство (реализацию) продукции (работ, услуг).

Ежемесячно финансовый результат от продаж мы относили на субсчет 90.09 «Прибыль/убыток от продаж» и генерировали финансовый результат на счете 99 «Прибыли и убытки»

1.2. Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы».

На субсчете 91.01 «Прочие доходы» в течение года накапливались доходы, не связанные с основной деятельностью организации.

На субсчете 91.02 «Прочие расходы» отражались затраты, не связанные с основным видом деятельности.

Ежемесячно мы определяли сальдо прочих доходов и расходов на субсчете 91.09 «Сальдо прочих доходов и расходов» и затем относили полученную сумму на финансовый результат (счет 99 «Прибыли и убытки»).

1.3. Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Финансовый результат за текущий отчетный период суммируется с общим финансовым результатом за предыдущие годы независимо от того, прибыль это или убыток и отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года зачисляется в К-т субсчета 84.01 «Прибыль, подлежащая распределению».

Уже в следующем году на основании решения собственников производится распределение прибыли. Оно подразумевает:

- начисление дивидендов (счет 75 «Расчеты с учредителями»);

- отчисление в резервные фонды (счет 82 «Резервный капитал»);

- пополнение уставного капитала (счет 80 «Уставный капитал»), при этом объем уставного капитала должен быть больше или равен объему чистых активов организации;

- покрытие убытков прошлых лет (субсчет 84.02 «Убыток, подлежащий покрытию»).

После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

Сумма чистого убытка отчетного года зачисляется в Д-т субсчета 84.02 «Убыток, подлежащий покрытию».

Опять же в следующем году на основании решения собственников принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (субсчет 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (счет 82 «Резервный капитал») и дополнительных взносов собственников.

Новый налоговый период (год) начинаем с нуля т.е. на 1 января счета учета доходов и расходов сальдо не имеют.

Особый случай.

До окончания календарного года реформацию баланса проводят при ликвидации организации. При этом составляется ликвидационный баланс.

Для чего нужна процедура реформации баланса?

Текущий финансовый результат формируется нарастающим итогом на протяжении года за счет добавления к нему данных за очередной закрытый месяц. Он отражается обособленно на счете бухучета, отличном от того, на котором показан финансовый результат за предшествующие годы.

Это позволяет руководству организации контролировать процесс формирования прибыли (или убытка), анализировать соотношение составляющих, отслеживать величину финансового результата «в чистом виде» без влияния на него данных предшествующих лет.

Что нужно сделать перед реформацией баланса?

Перед закрытием года необходимо провести инвентаризацию активов и обязательств. Выявленные при инвентаризации расхождения нужно отразить в регистрах бухгалтерского учета на дату проведения инвентаризации.

Причем это не право, а обязанность организации (статья 11 №402-ФЗ «О бухгалтерском учете»). Выполнение этого требования поможет собственникам, потенциальным инвесторам и другим заинтересованным лицам корректно оценить финансовую эффективность предприятия т.е. увидеть, насколько надежно руководство организации управляет доверенным ему капиталом, удается ли ему приумножать этот капитал в течение времени?

Рассмотрим как эти операции будут выглядеть в 1С: Бухгалтерии предприятия 8, редакция 3.0

В статье Закрытие года в 1С – реформация баланса дана «фотография» реформации баланса. Давайте более развернуто посмотрим на эту процедуру.

Анатомия реформации

РЕФОРМАЦИЯ БАЛАНСА С ПРИБЫЛЬЮ

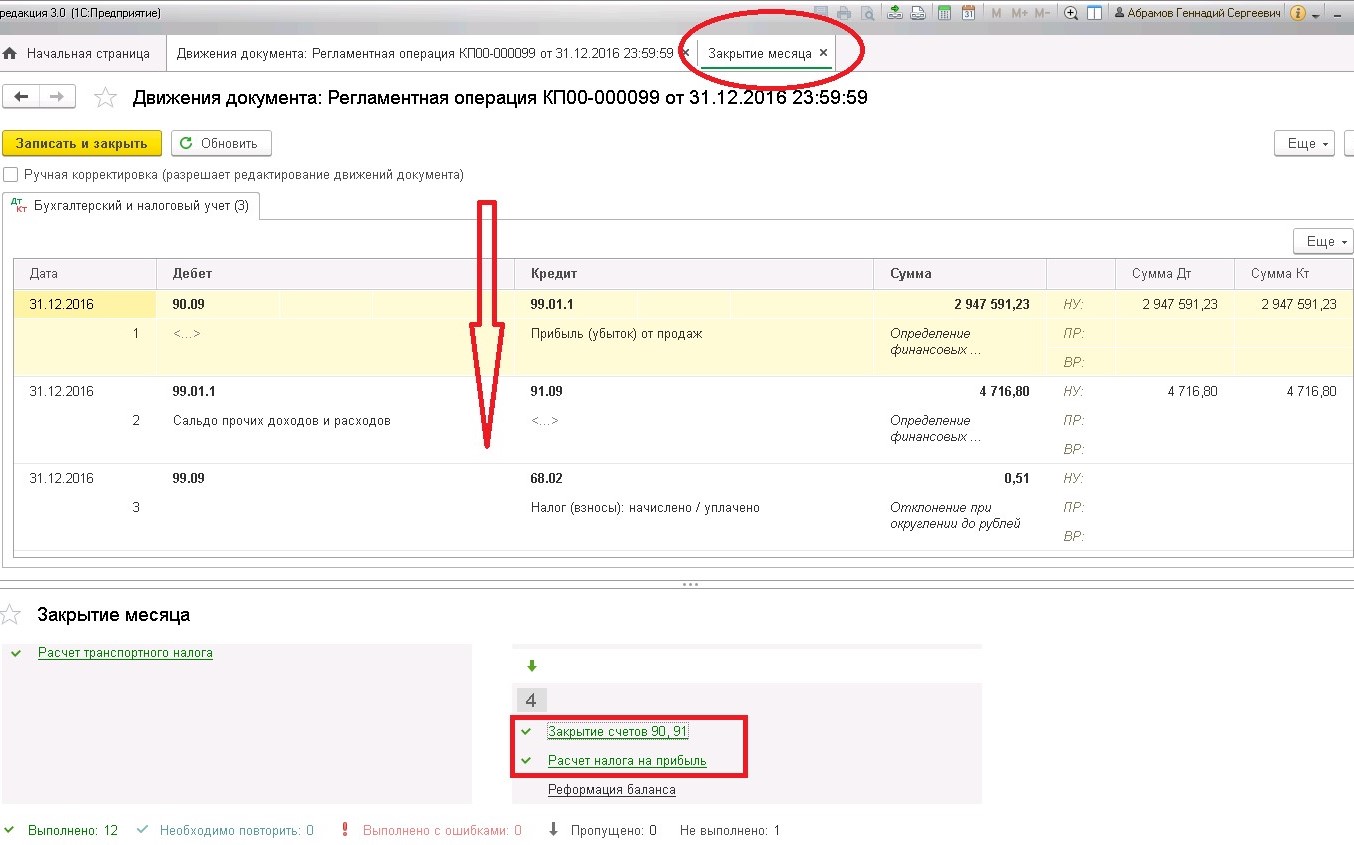

«Операции» - «Закрытие месяца» - «Закрытие текущего месяца (до реформации)».

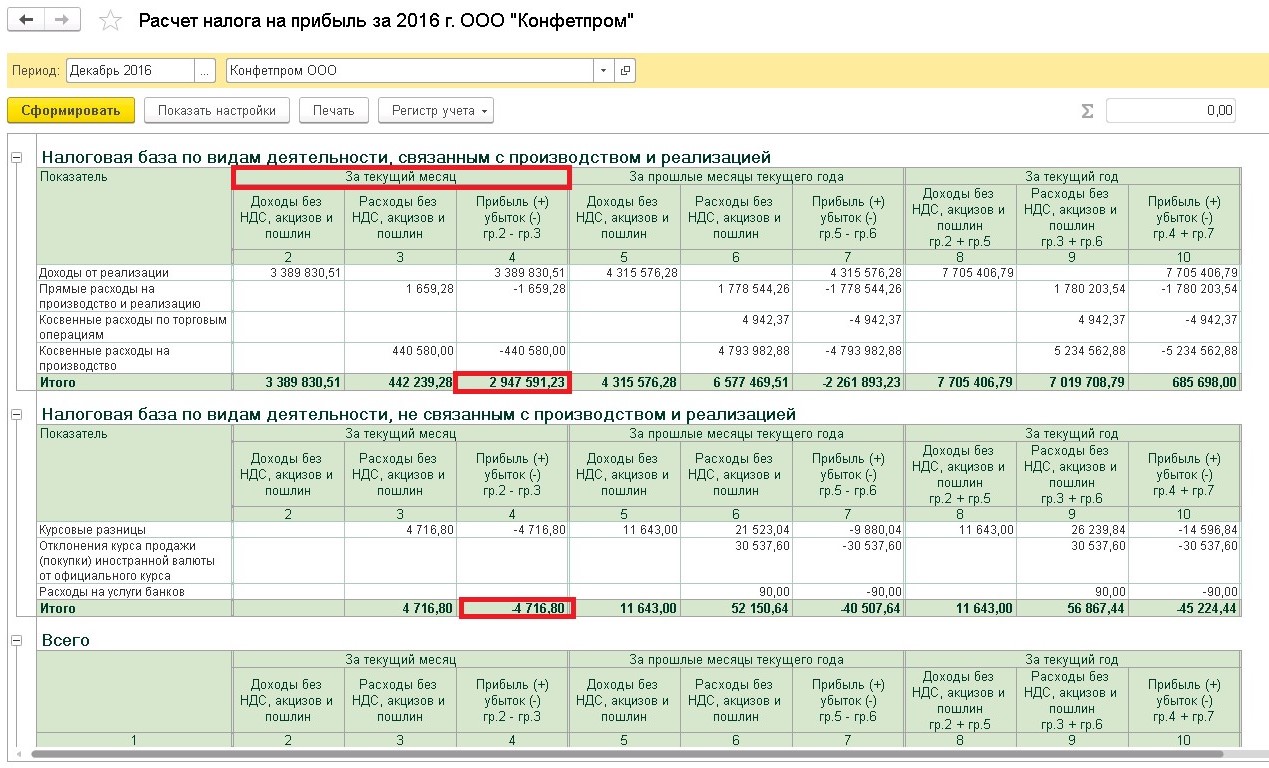

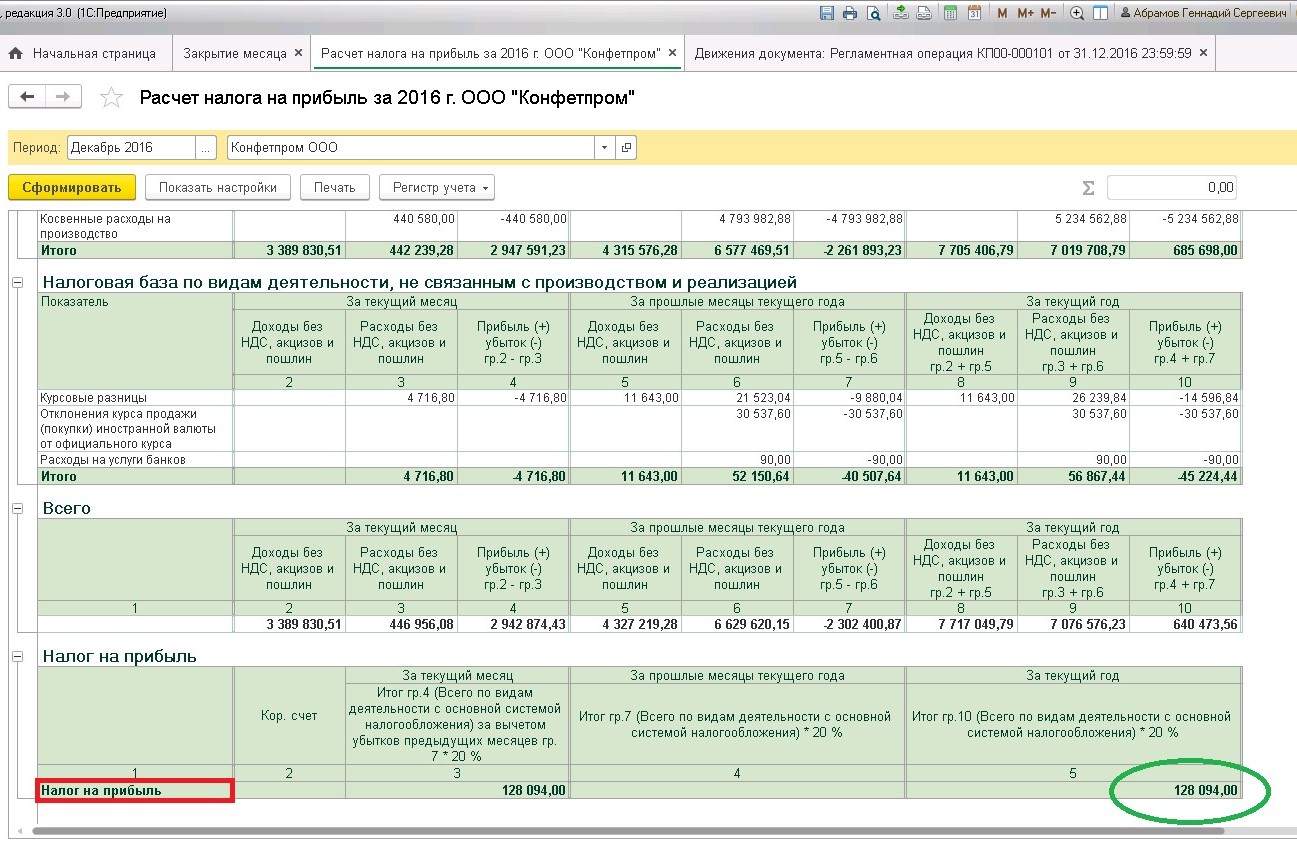

В рассмотренном примере у организации нет разниц между бухгалтерским и налоговым учетом. Для проверки сравним бухгалтерские проводки и расчет налога на прибыль организации.

Прибыль текущего месяца сформирована.

Проведем реформацию баланса. В силу возможностей экрана проводки реформации будут представлены блоками.

ЭТАП 1

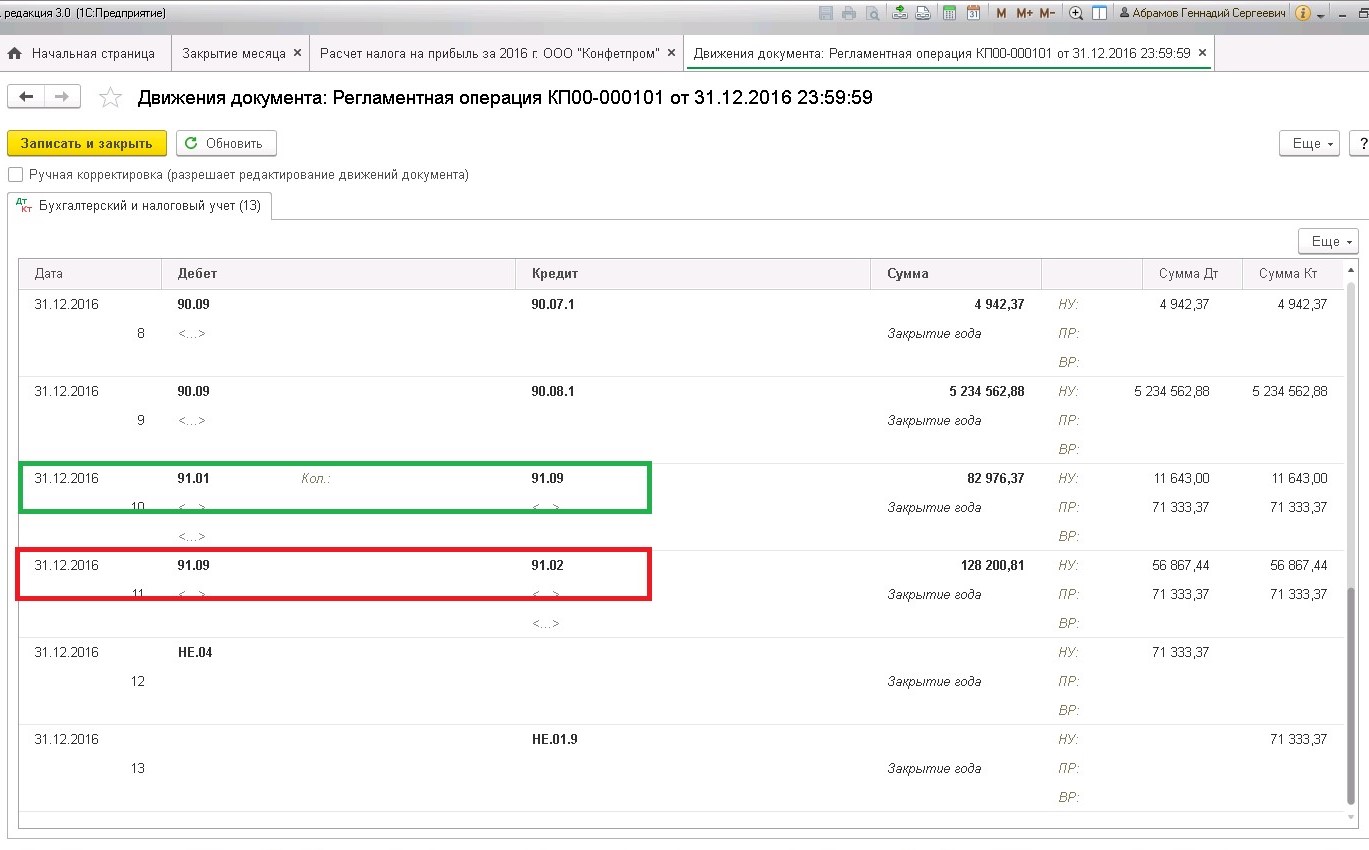

1.1 Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

1.2 Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы»

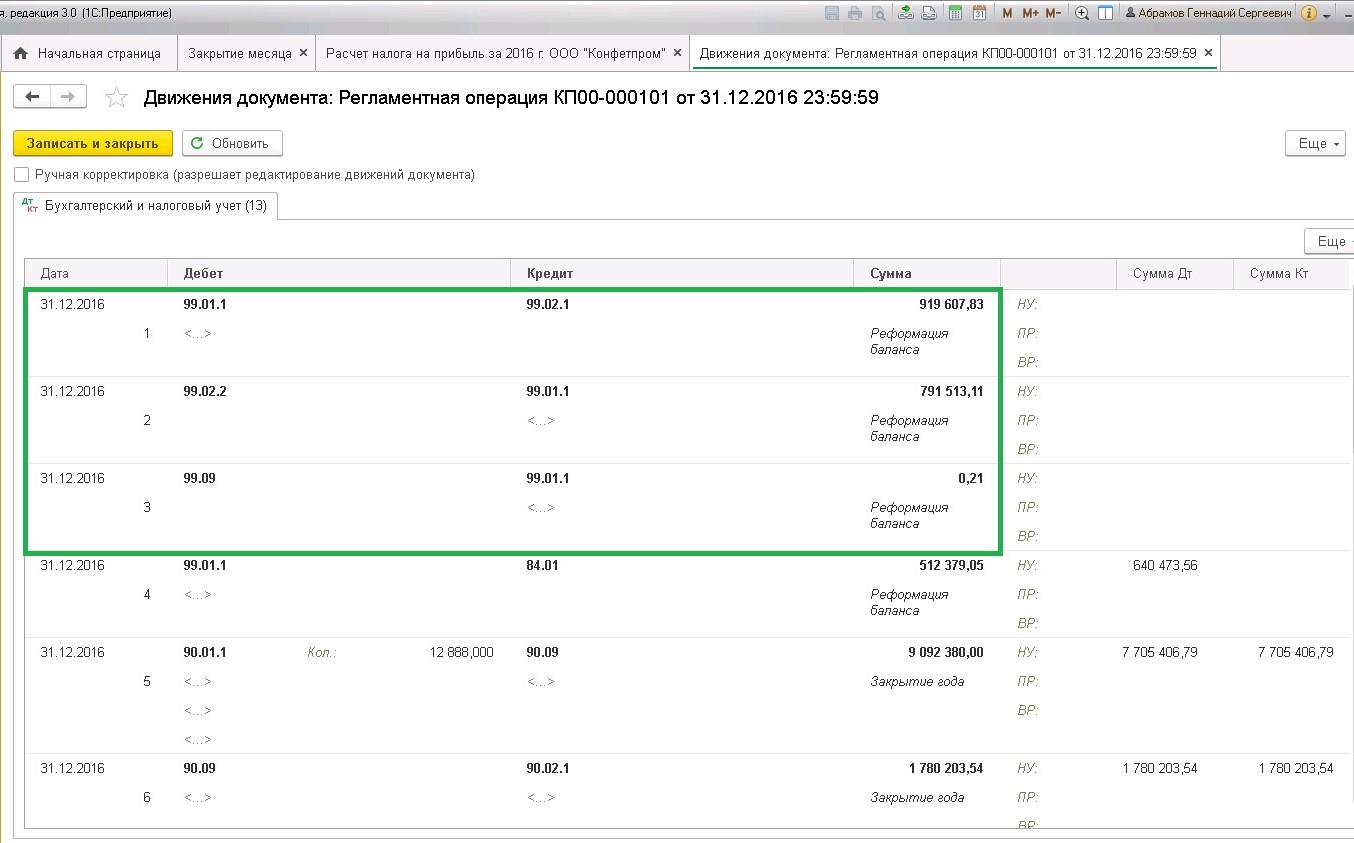

1.3 Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

Налог на прибыль, сформированный реформацией баланса.

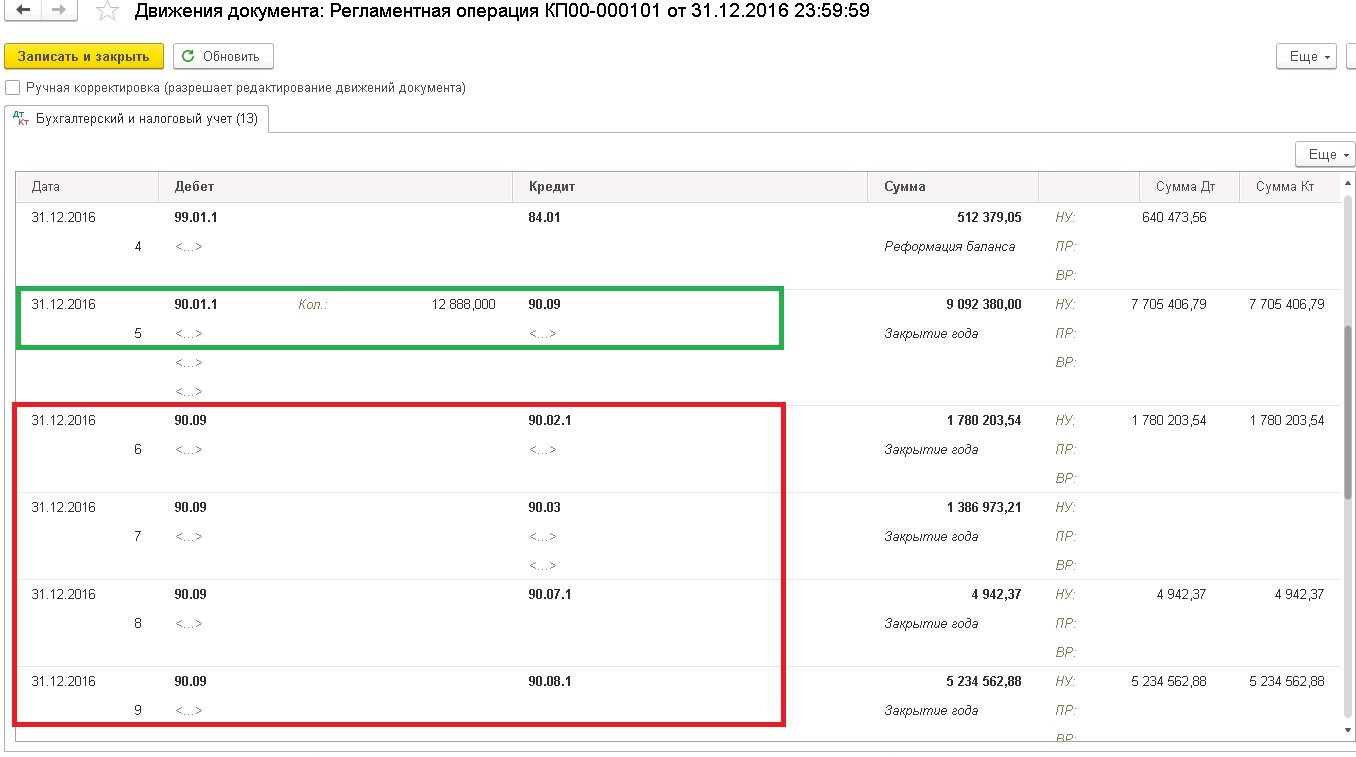

ЭТАП 2

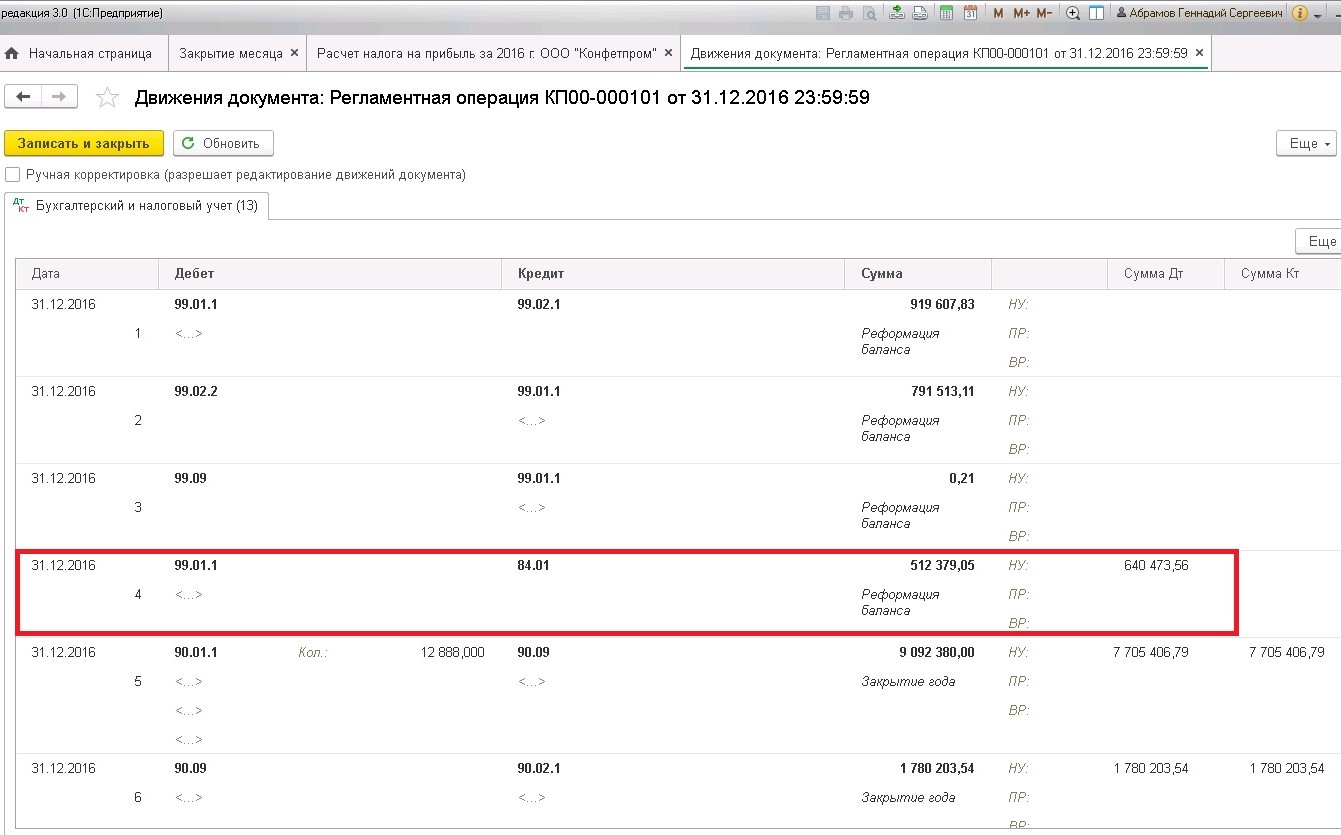

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Сформирована чистая прибыль за текущий период.

Вывод собственника: компания работает с установкой «на рост».

P.S. Уважаемые коллеги, особенности реформации баланса с убытком мы рассмотрим в одной из следующих статей.

P.P.S. И для тех, кому важна мотивация. «Сконцентрируйте свои мысли на выполняемой работе. Солнечные лучи ничего не подожгут, если их не сфокусировать».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии