Учет производственного брака в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

- Опубликовано 11.05.2017 23:57

- Просмотров: 49883

Браком в производстве принято считать продукцию, полуфабрикаты, детали, работы, не соответствующие по своему качеству установленным стандартам или техническим условиям. Они не смогут использоваться по своему прямому назначению. Хотя иногда такое и возможно, но только после исправления. Рассмотрим несколько примеров по учету и исправлению производственного брака в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Производственный брак может быть нескольких видов: исправимым или неисправимым, а также в зависимости от момента обнаружения делится на внутренний или внешний. В этой статье мы подробно остановимся на различных примерах работы с исправимым браком.

Для учета бракованной продукции используется счет 28 "Брак в производстве". По дебету счета 28 собираются затраты по выявленному браку, по кредиту отражаются суммы по списанию бракованной продукции.

В нашем примере организация «Столы и стулья» занимается производством столов и стульев для их последующей реализации.

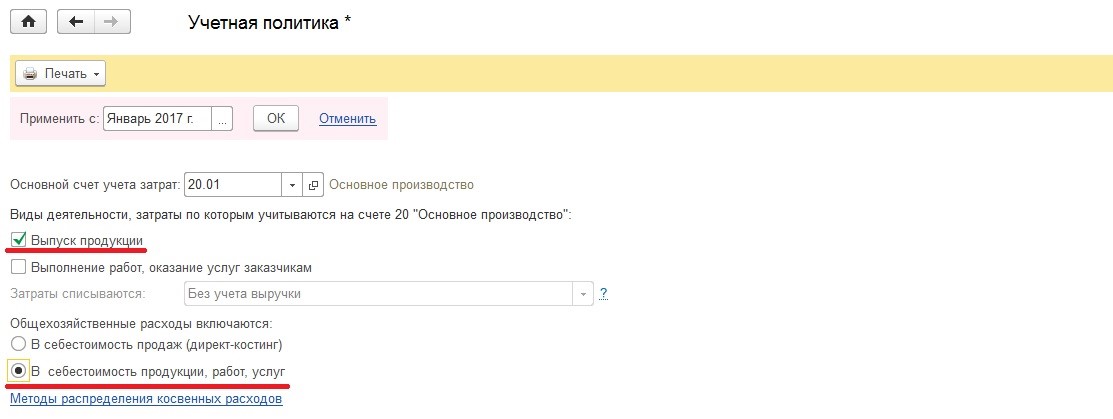

Начнем с настроек учетной политики. Здесь необходимо указать, что затраты будут учитываться на счете 20.01. Ставим флажок, что наша организация занимается выпуском продукции.

Если брак был допущен в процессе производства, продукцию на склад еще не передали, виновное лицо было установлено (удержание за брак или дополнительная плата за его исправление не производится) и для исправления брака не потребуется никаких дополнительных материалов, а только трудовые ресурсы сотрудника, то в программе никаких операций по отражению данной ситуации выполнять не следует.

Рассмотрим ситуацию, когда был обнаружен исправимый брак, виновное лицо установлено не было.

Брак исправлял сотрудник, которому за это дополнительно была начислена оплата. Дополнительные материалы не использовались.

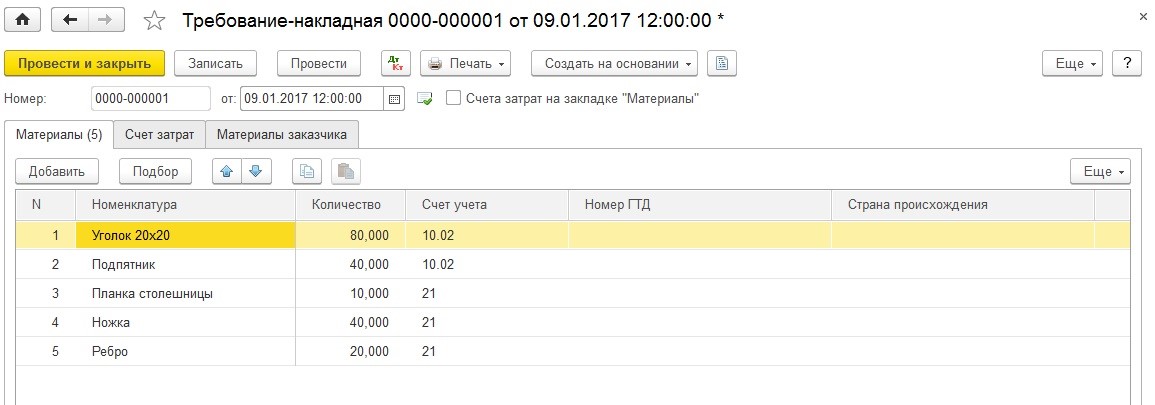

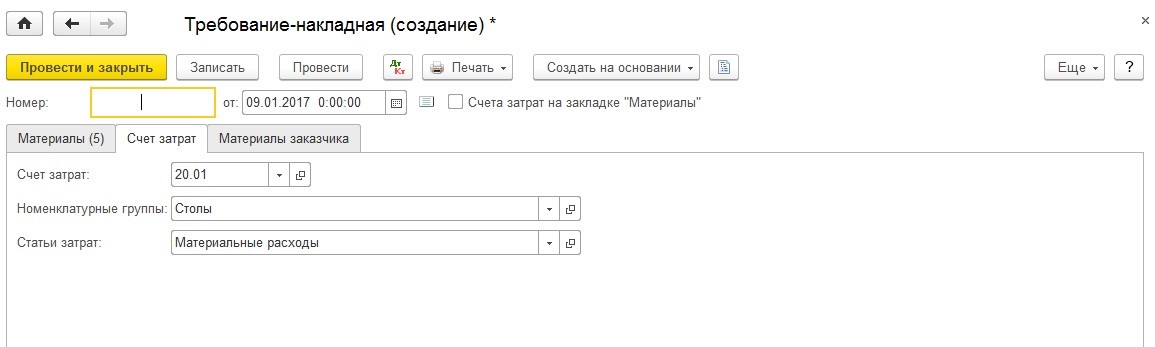

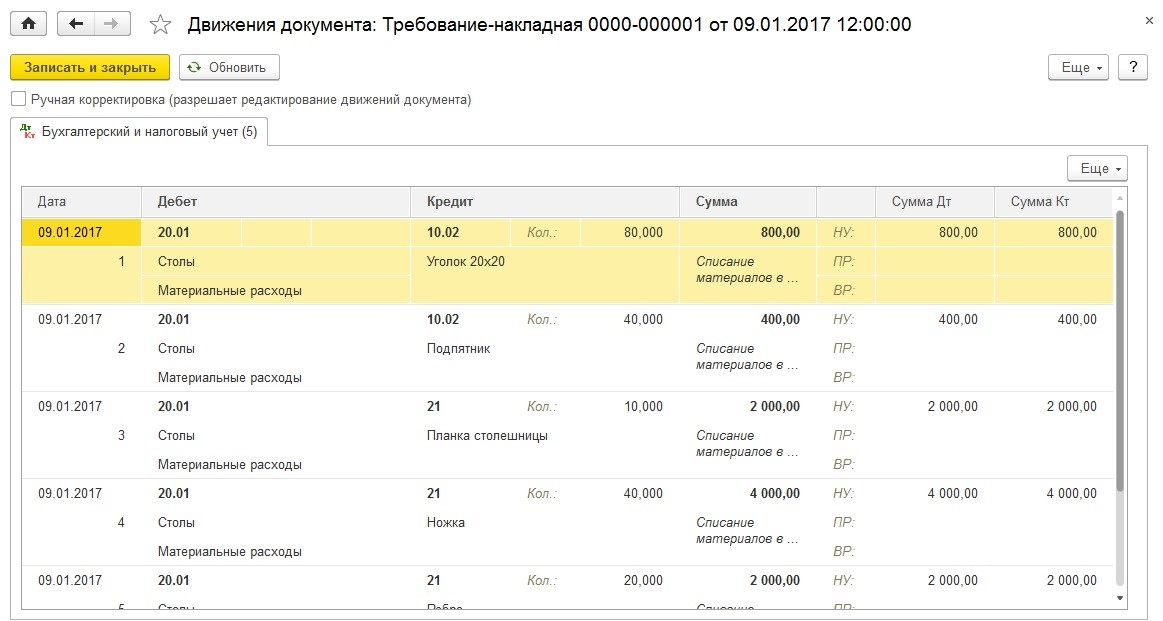

Для лучшего понимания опишем весь процесс производства продукции, начиная с передачи материалов документом «Требование-накладная». Указываем необходимые материалы для изготовления стола.

Счет затрат – 20.01, номенклатурная группа – «Столы», статья затрат – «Материальные расходы».

Проводим документ. Видим, что наши полуфабрикаты и материалы списались на счет 20.01.

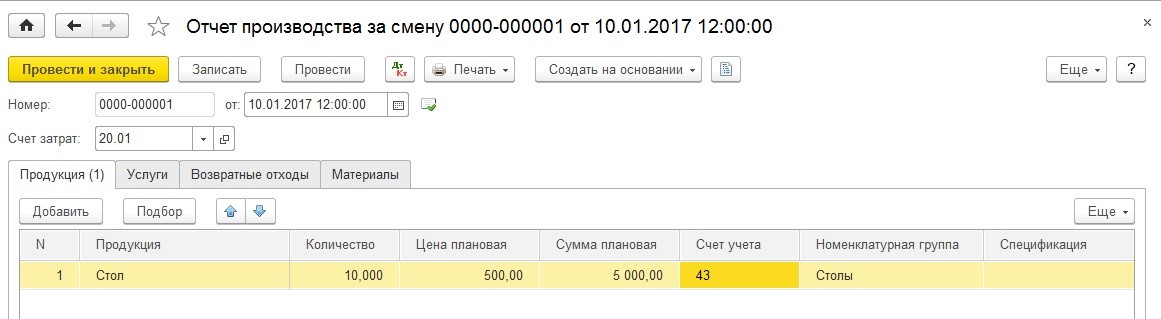

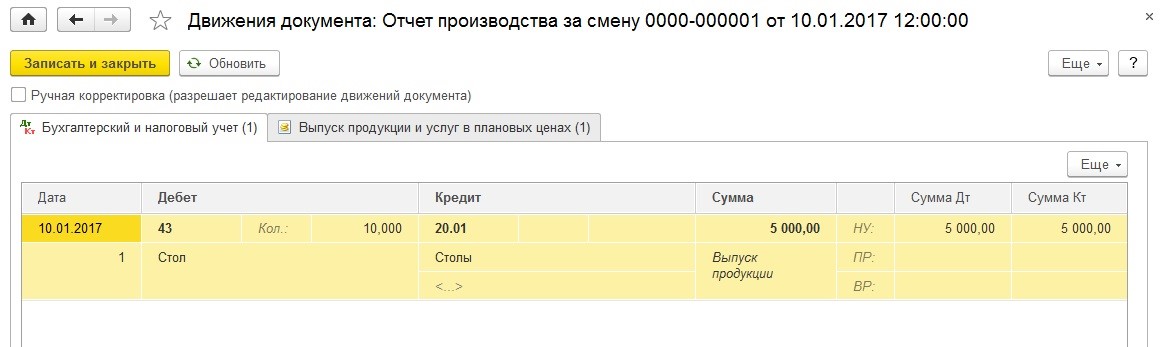

Выпуск продукции отражаем документом «Отчет производства за смену». Указываем, что произвели 10 штук столов.

Готовая продукция отражается по дебету счета 43.

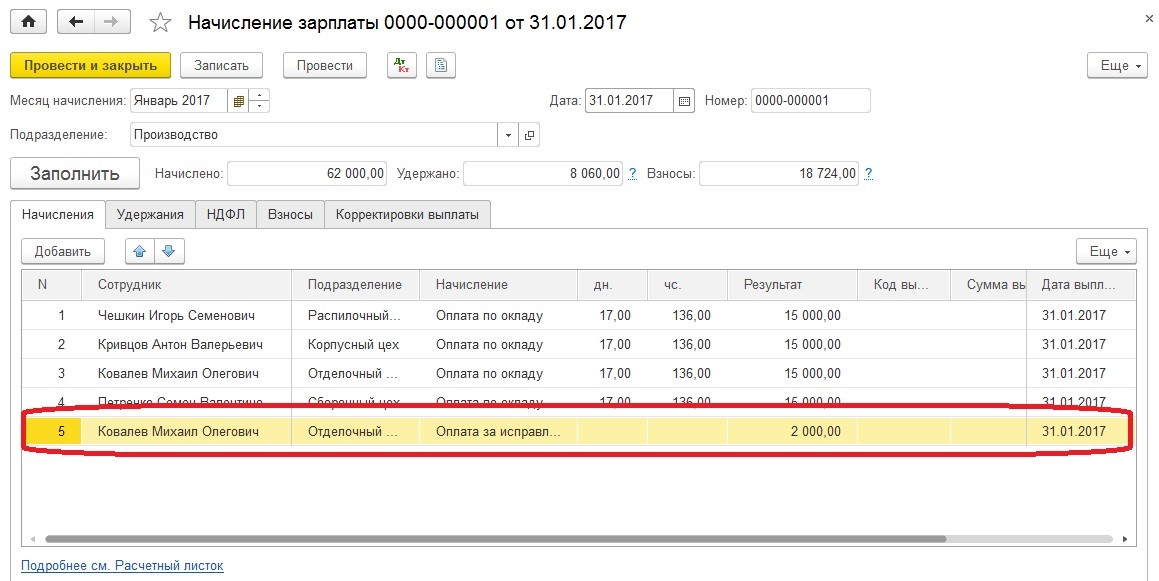

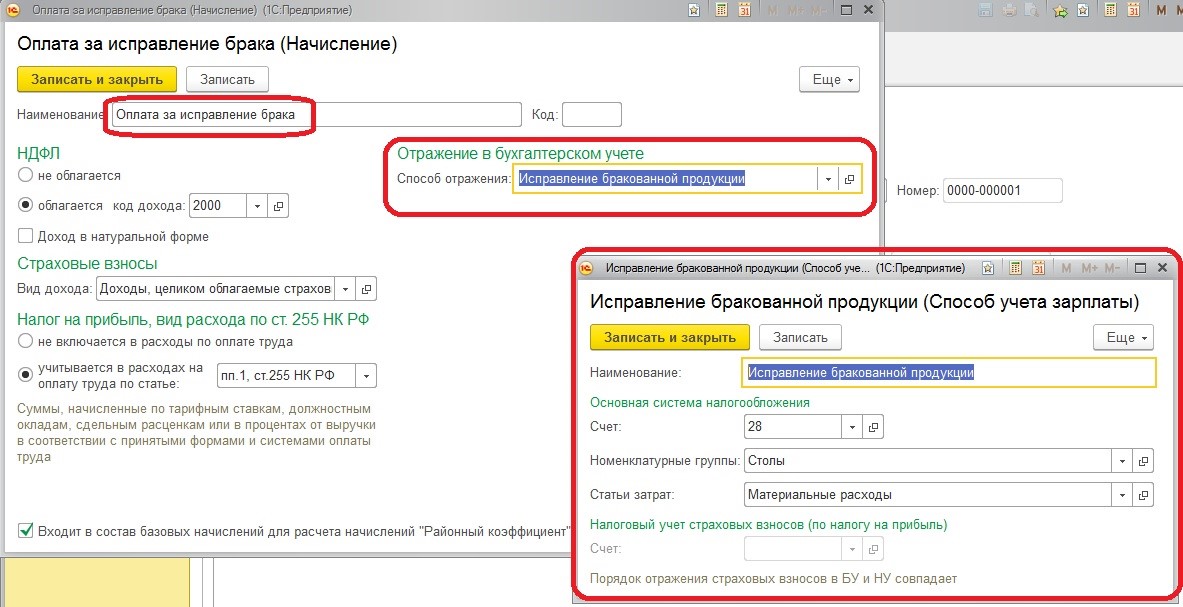

Теперь, допустим, у одного стола обнаружен брак, его необходимо исправить без использования дополнительных материалов. Исправлять будет сотрудник Ковалев М. О., оплата за эту работу составляет 2000 рублей. Создаем для него дополнительное начисление.

Назовем начисление «Оплата за исправление брака». Создаем для него новый способ отражения в бухгалтерском учете – «Исправление бракованной продукции». Указываем счет учета – 28 «Брак в производстве».

Если посмотрим проводки документа, то увидим, что начисление зарплаты и начисление взносов Ковалева М. О. отнесены в дебет счета 28.

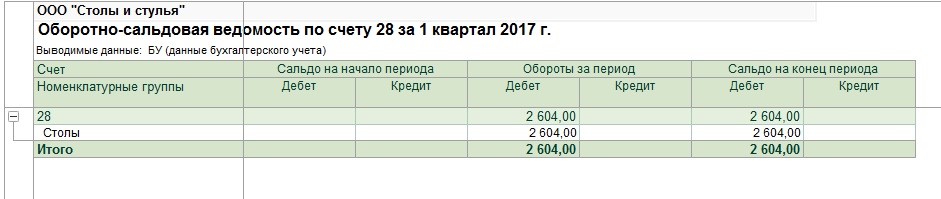

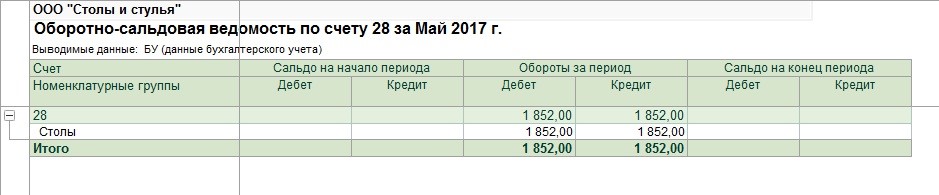

Сформируем отчет «Оборотно-сальдовая ведомость» по счету 28 и увидим, что наши затраты были собраны на этом счете.

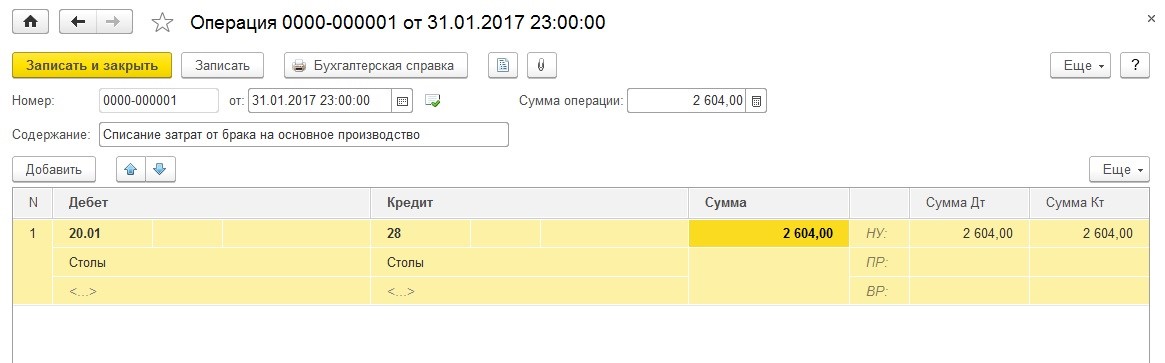

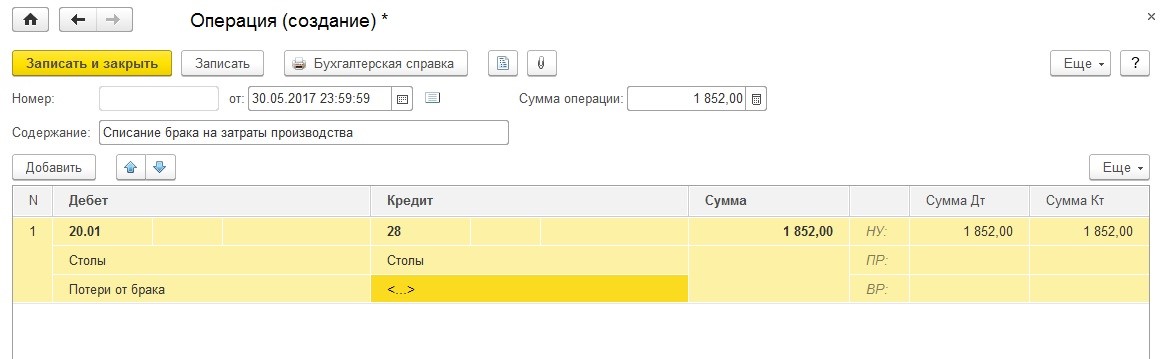

Далее необходимо списать затраты по браку на основное производство, для этого воспользуемся документом «Операция». Дебет – счет 20.01, кредит – 28, номенклатурная группа – «Столы», сумма – 2604 рубля.

Сформируем снова оборотно-сальдовую ведомость 28 счета и увидим, что он закрыт.

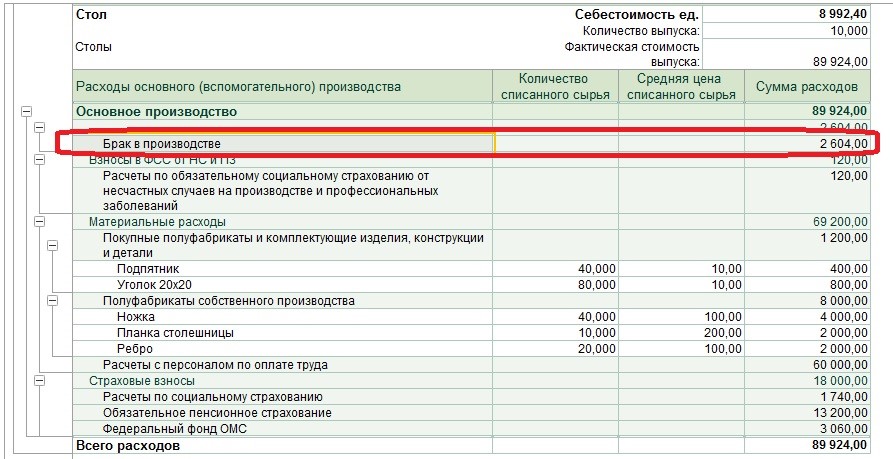

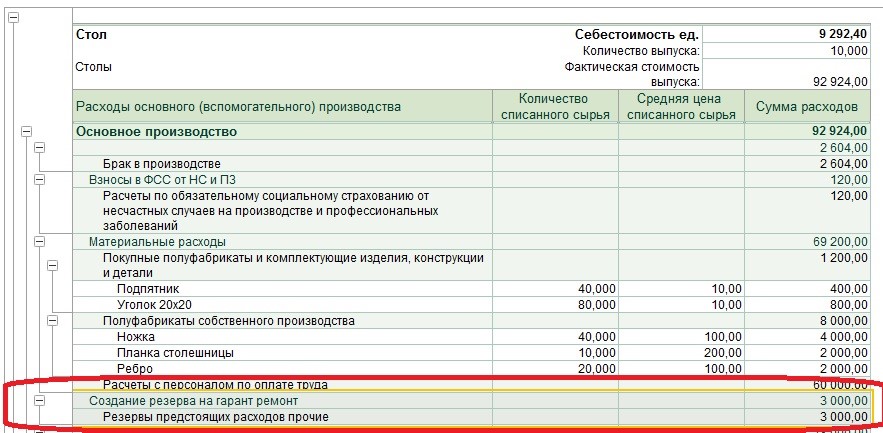

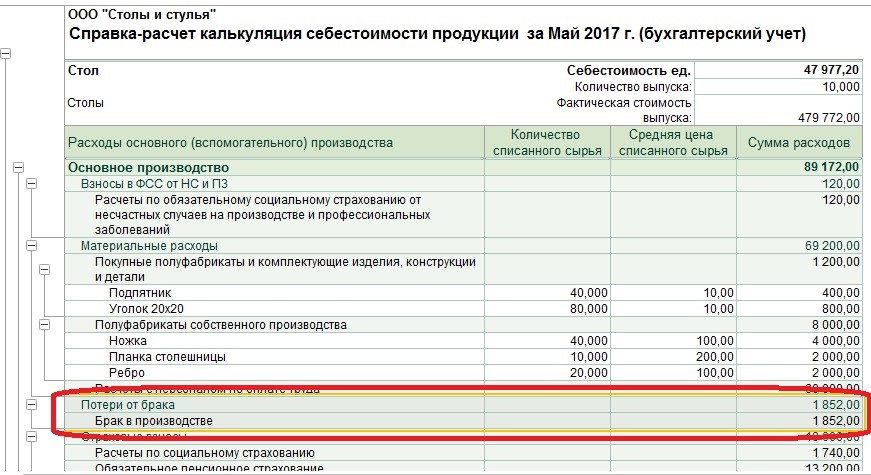

Закрываем месяц, выбираем «Справки-расчеты» далее отчет «Калькуляция себестоимости».

В отчете видно, что при формировании себестоимости были включены расходы по браку, появилась статья «Потери от брака» на сумму 2604 рубля.

Рассмотрим второй пример: внешний и исправимый брак. Наша организация произвела стол и реализовала покупателю. Покупатель обнаружил недостатки стола, они признаны исправимыми по гарантии. Для исправления брака необходимы дополнительный материал и транспортные услуги для выезда к покупателю. Также сотруднику за исправление брака произведена оплата.

В данном примере возможны две ситуации: создает наша организация резерв на гарантийный ремонт или не создает. Рассмотрим обе.

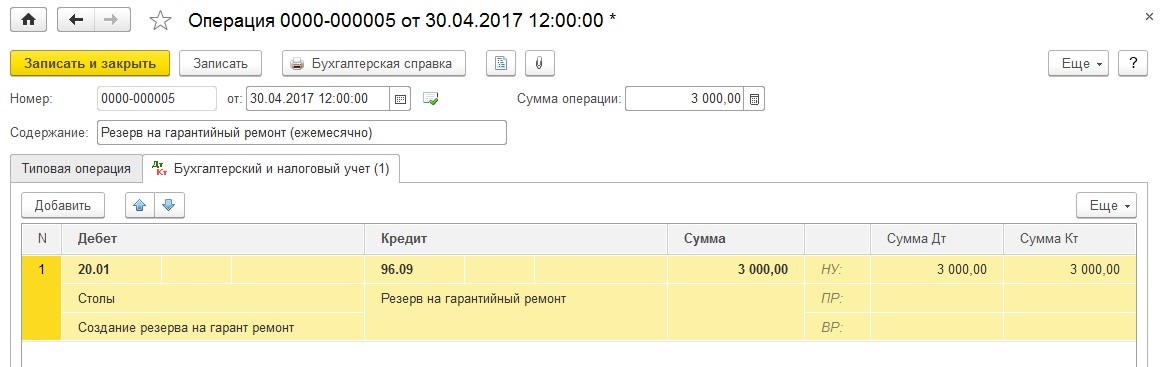

Формируем резерв на гарантийный ремонт, отчисляя ежемесячно по 3000 рублей.

Проводка по дебету 20.01 «Основное производство» и кредиту 96.09 «Резервы предстоящих расходов прочие».

Хочется обратить внимание на то, что эти резервы будут учтены при формировании себестоимости продукции.

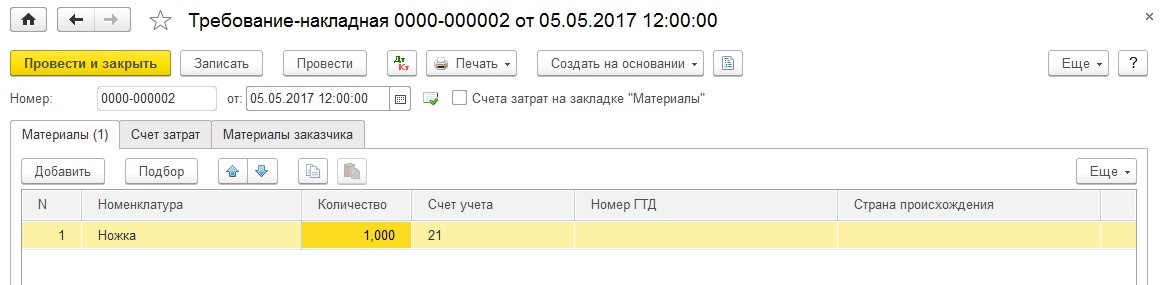

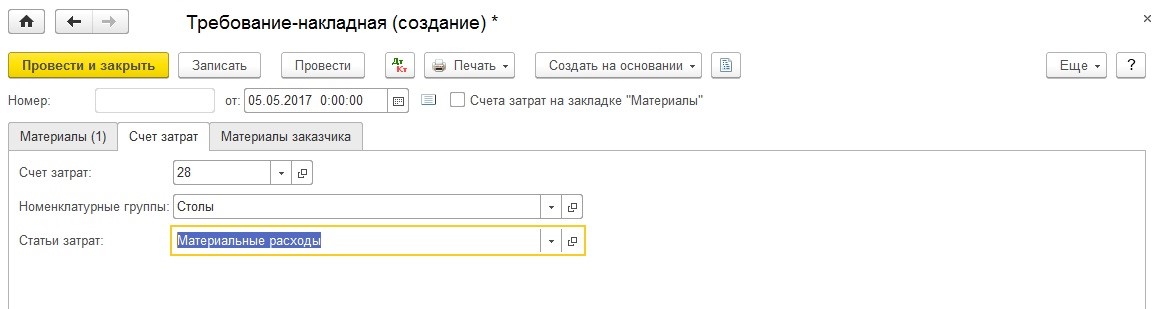

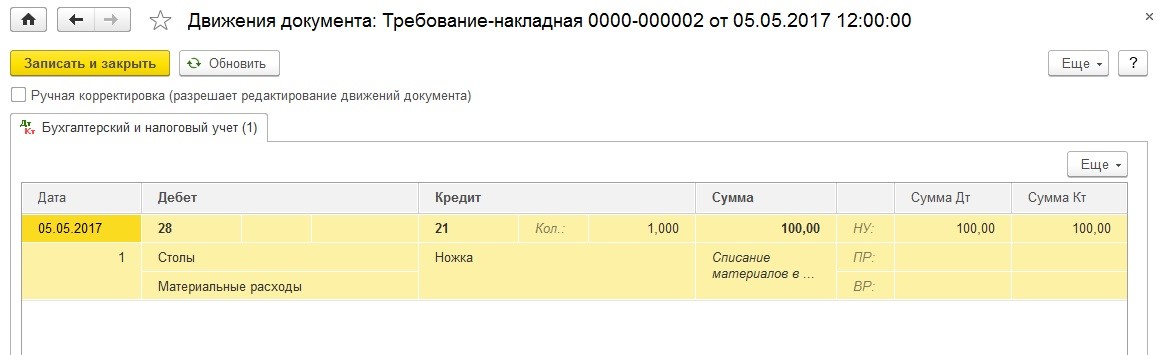

Далее списываем материалы для гарантийного ремонта докуметом «Требование-накладная».

На закладке «Счет затрат» указываем 28 счет, то есть затраты спишем на «Брак в производстве».

Смотрим движение документа: материалы списались на 28 счет.

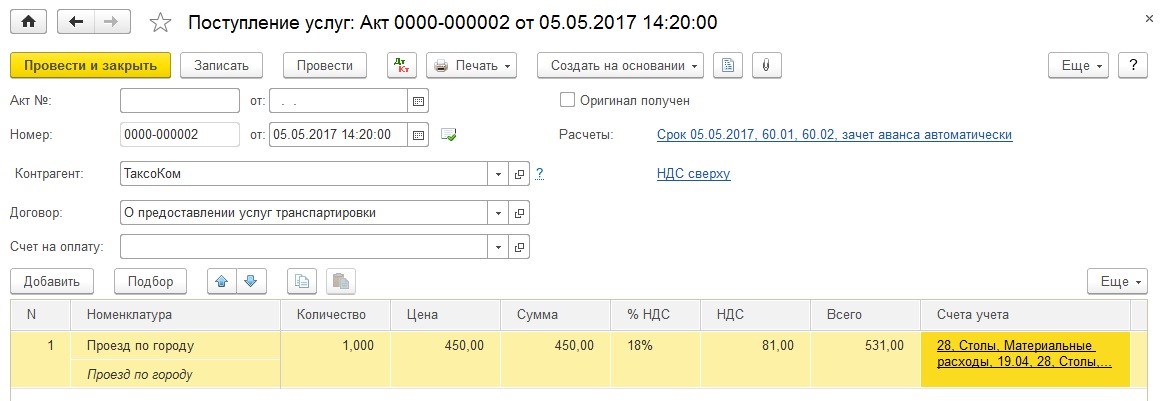

Отражаем расходы на транспортные услуги сотрудника для выезда к покупателю. Воспользуемся документом «Поступление услуг».

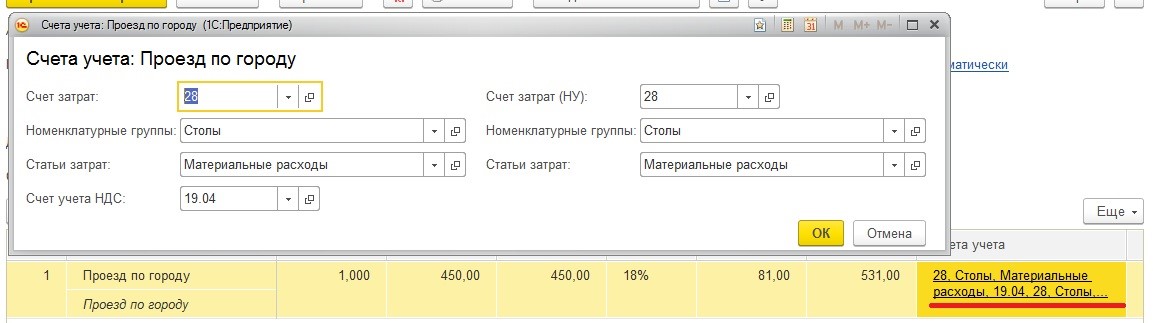

Заполняем счета затрат, указывая 28 счет.

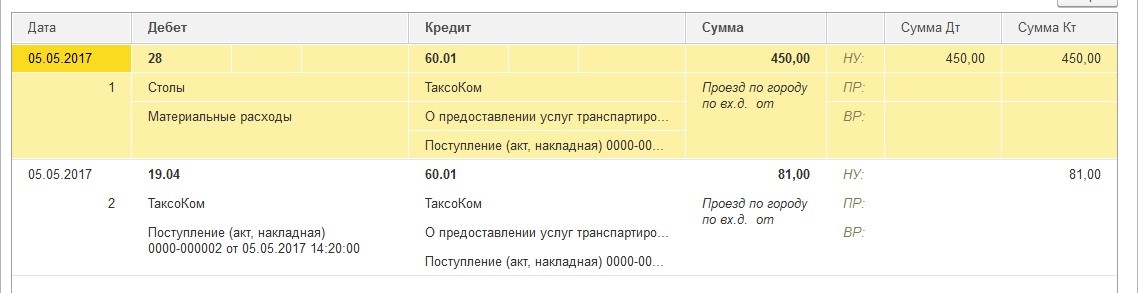

Смотрим движения, видим, что расходы по транспортировке также отнесены на 28 счет.

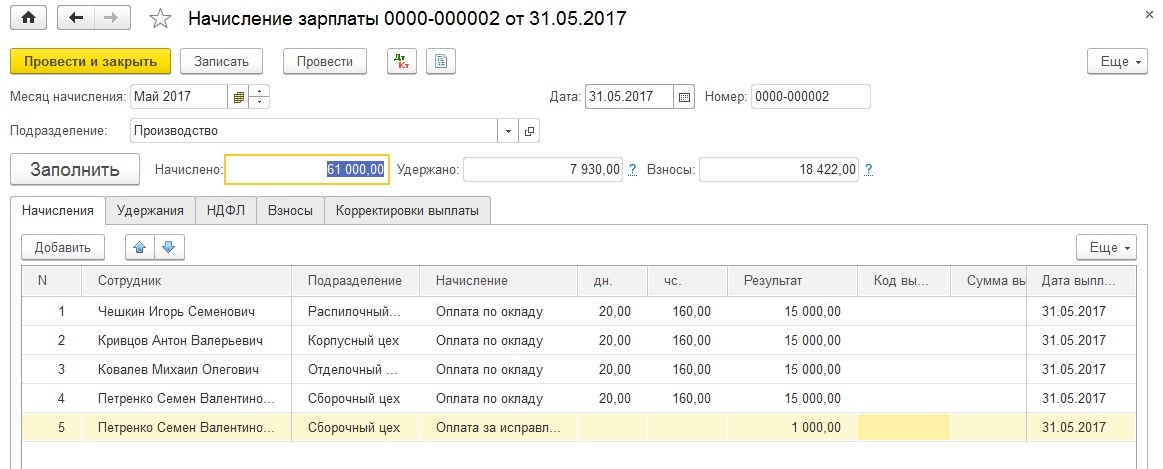

Начисляем дополнительную оплату сотруднику Петренко С.В. за выполнение гарантийного ремонта, указываем начисление, ранее созданное нами – «Оплата за исправление брака».

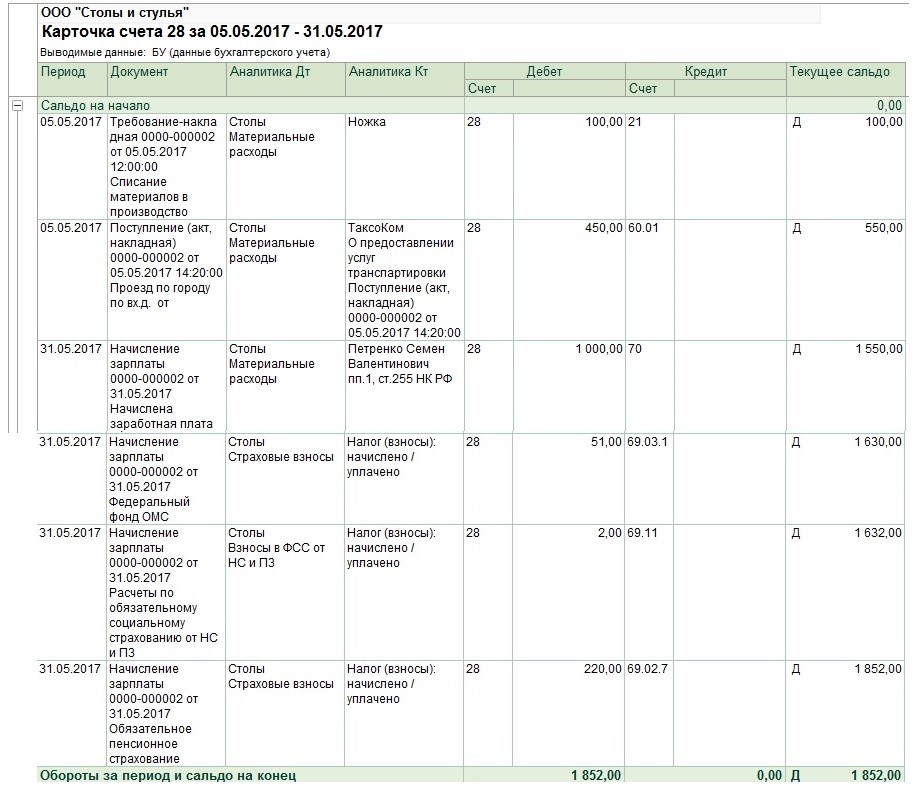

Обратимся к отчету «Карточка счета» по 28 счету. Смотрим затраты, которые на нем собрались. Итого сумма затрат – 1852 рубля.

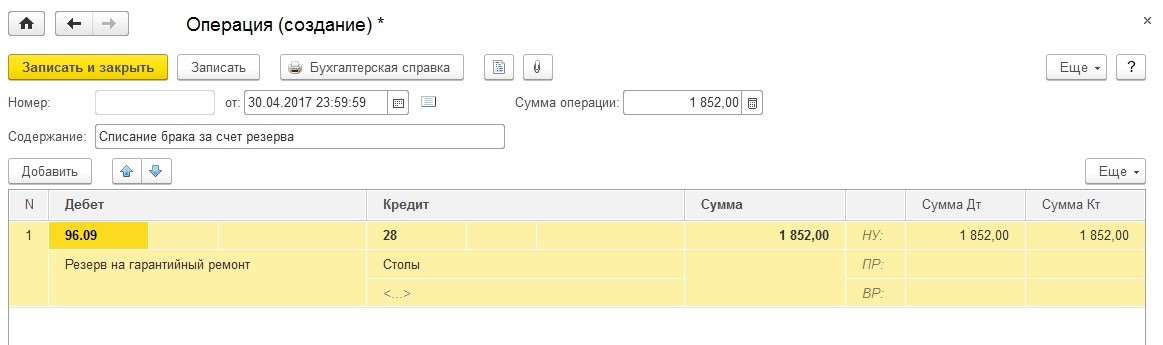

Теперь используем наш первый вариант и списываем расходы за счет резерва. Создаем документ «Операция» - дебет – счет 96.09, кредит – 28 счет.

Закрываем месяц, открываем отчет «Калькуляция себестоимости». Расходов на брак мы в отчете не видим, так как они были погашены за счет резерва.

Вторая ситуация: резерв на гарантийный ремонт мы не создаем, поэтому расходы необходимо списать в счет 20.01 «Основное производство» документом «Операция».

Формируем ОСВ по 28 счету и видим, что он также закрылся.

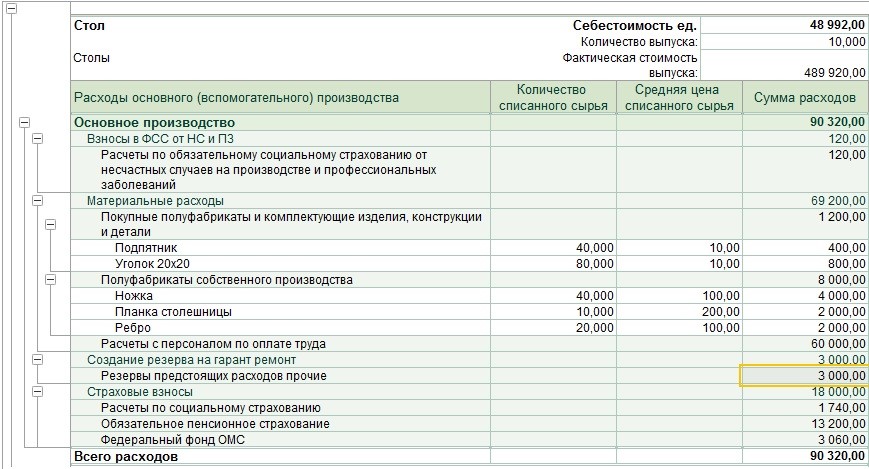

Закрываем месяц, открываем отчет «Калькуляция себестоимости». В этом варианте резерв на гарантийный ремонт мы не создаем, собственно, поэтому данной статьи в отчете мы не видим. В данном примере появилась статья «Потери от брака», которая учтена при формировании себестоимости продукции.

Теперь рассмотрим брак при оказании услуг.

Допустим, что наша организация занимается также оказанием услуг по ремонту мебели.

Обратимся к учетной политике и установим соответствующую галочку.

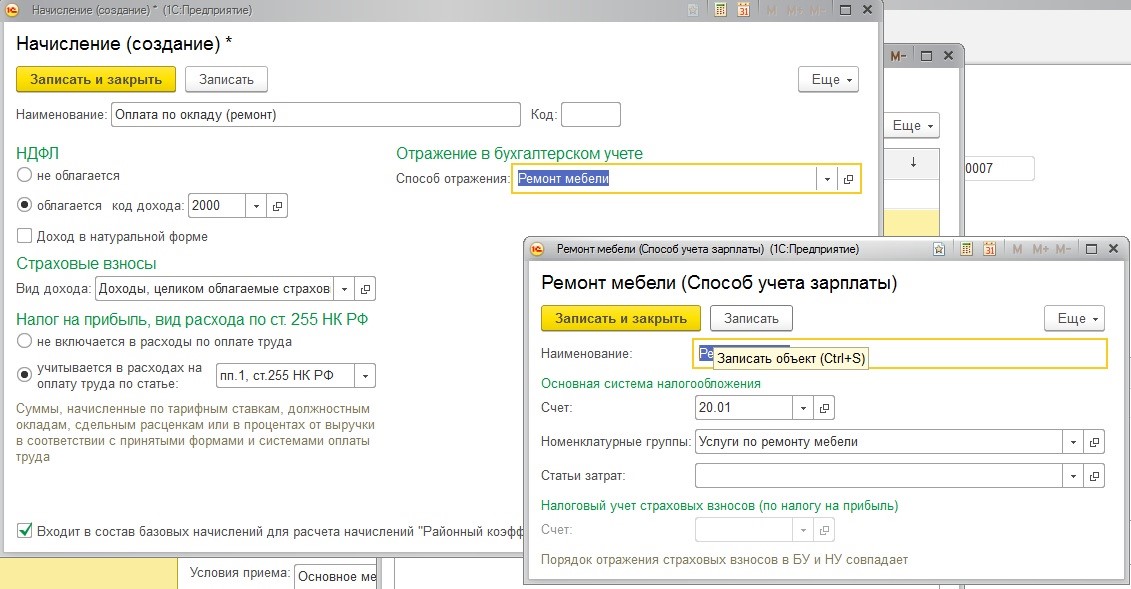

Осуществим прием сотрудника, который будет заниматься ремонтом. Создадим для него новое начисление – «Оплата по окладу (ремонт)», также создадим новый способ отражения – «Ремонт мебели», счет укажем 20.01, номенклатурную группу создадим новую, назовем ее – «Услуги по ремонту мебели».

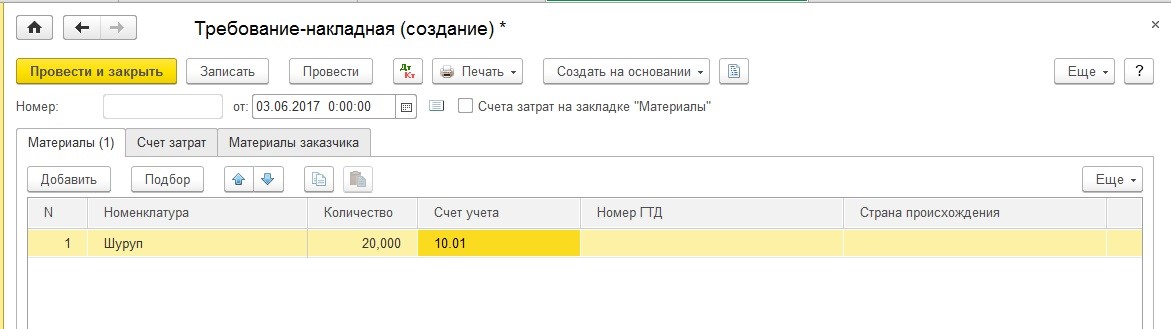

Организация «Столы и стулья» реализует услуги покупателю по ремонту мебельной стенки. Со стороны нашей организации были израсходованы материалы – шурупы, остальные материалы предоставлены заказчиком. Позже клиент обратился с претензией по оказанию ремонтных услуг. Организация должна устранить недостатки бесплатно для заказчика. Для этого потребовались дополнительные материалы: снова шурупы и дверные ручки.

Отражаем передачу материалов документом «Требование-накладная».

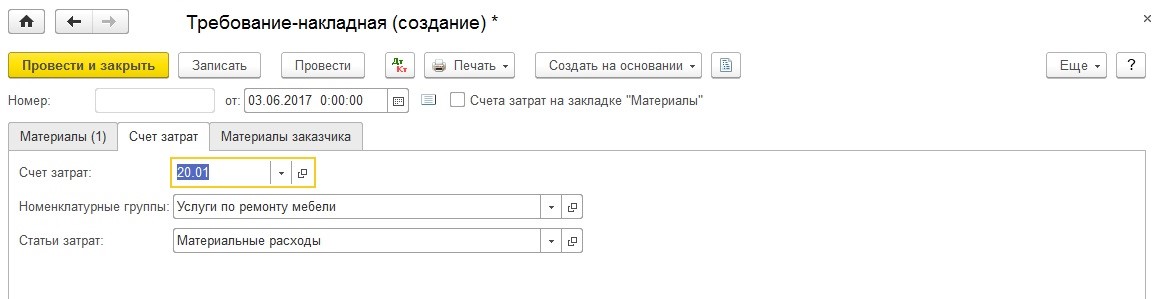

Счет затрат указываем 20.01, номенклатурную группу – «Услуги по ремонту мебели».

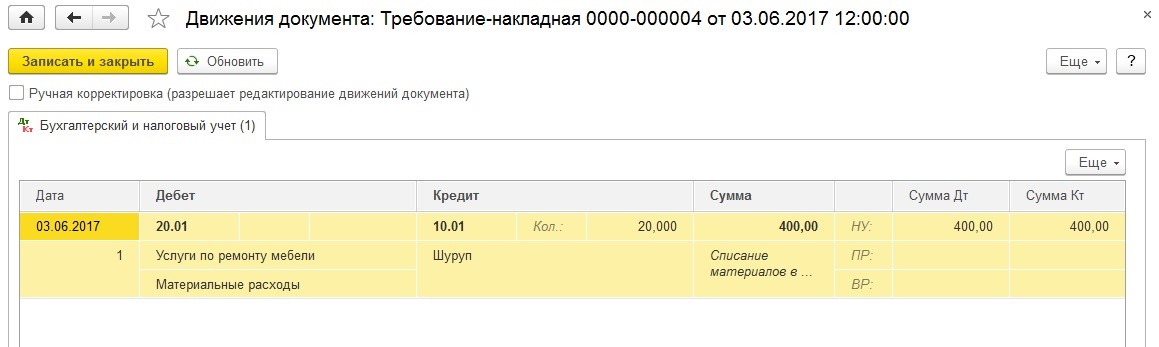

Смотрим проводки, материалы списаны в дебет счета 20.01.

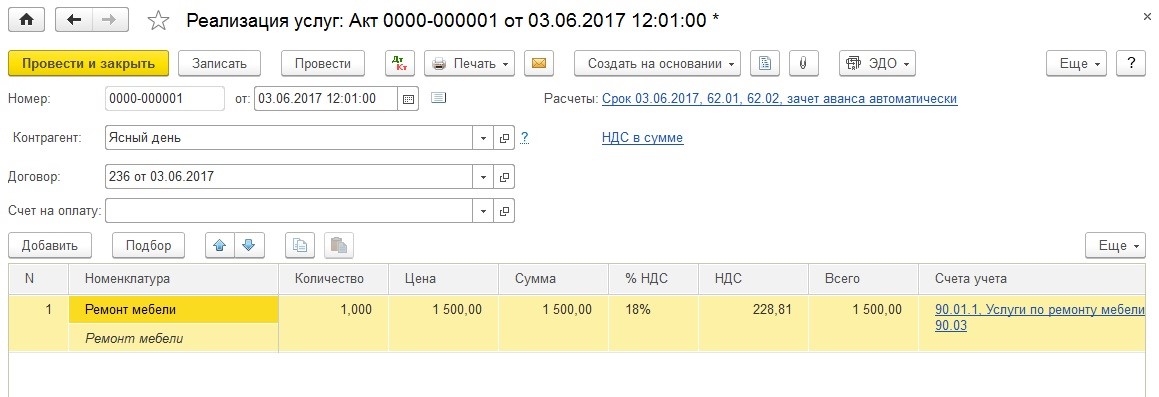

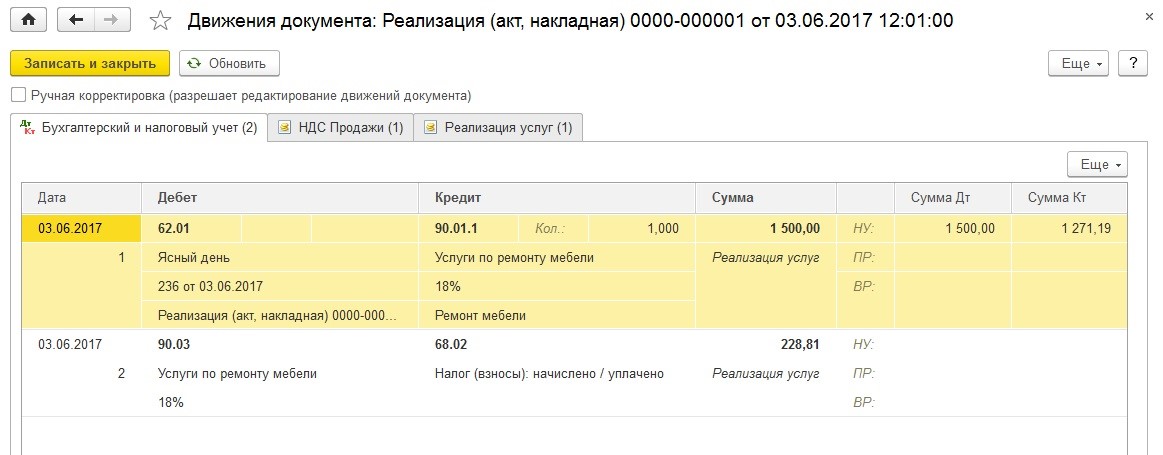

Отражаем реализацию услуг заказчику.

Смотрим движения документа.

Начисляем заработную плату сотрудникам. Смотрим движения. Нашему ремонтнику начислена зарплата, которая отражена по счету 20.01 и номенклатурной группе – «Услуги по ремонту мебели».

Закрываем месяц, смотрим формирование отчета «Калькуляция себестоимости». Данная справка не считает себестоимость услуг, но формирует фактическую стоимость выпуска.

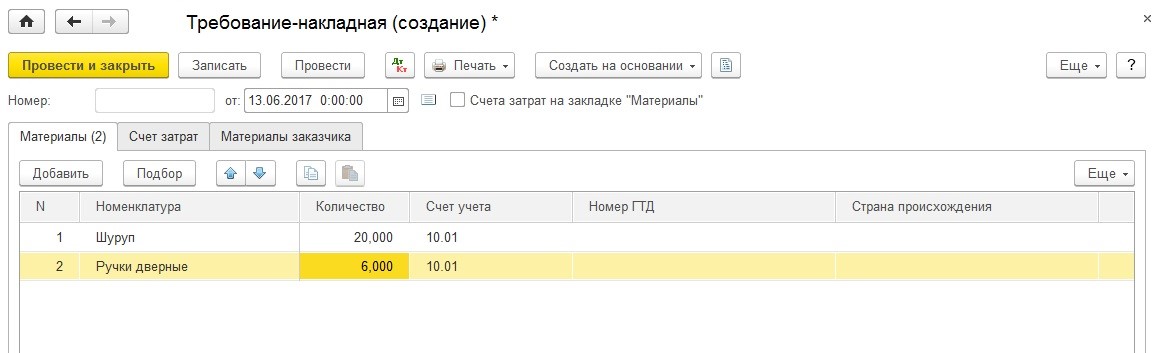

Далее отражаем исправление брака. Формируем документ «Требование-накладная», списываем материалы для исправления недостатков. Как уже говорилось, сотруднику потребуются шурупы и ручки.

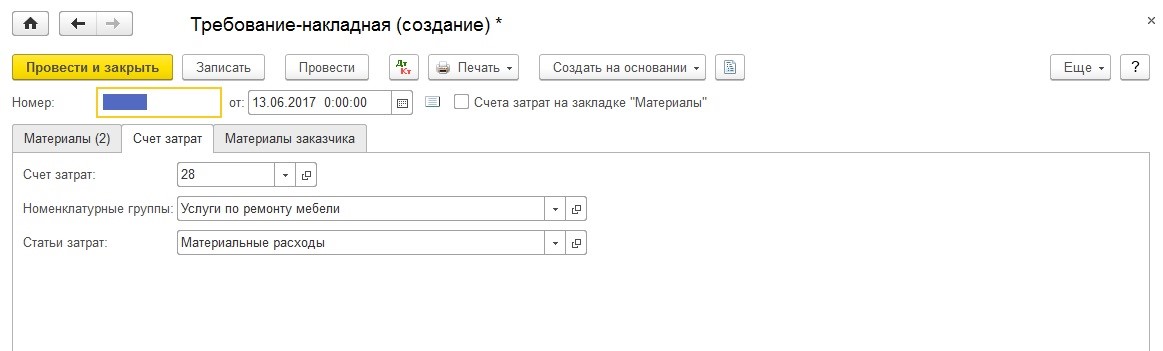

Указываем счет затрат – 28 «Брак в производстве».

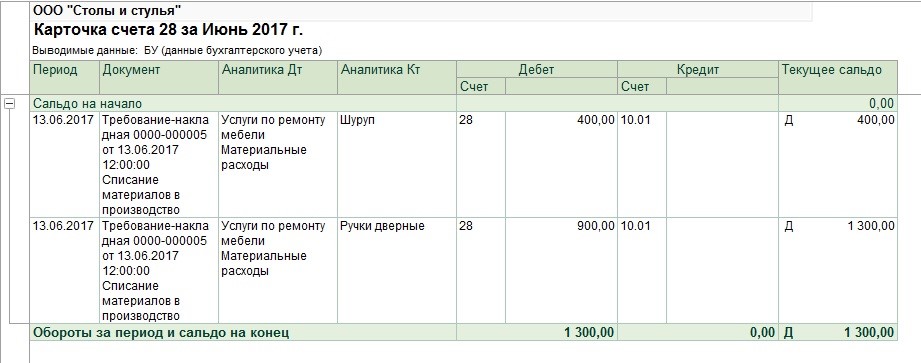

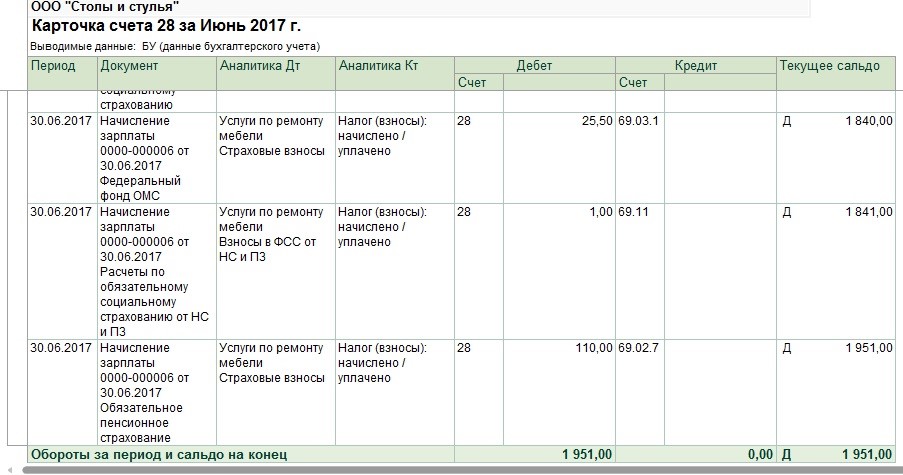

Материалы списаны в дебет счета 28. Сформируем отчет «Карточка счета» по 28 счету. Здесь мы видим затраты, которые собраны на данном счете для исправления брака.

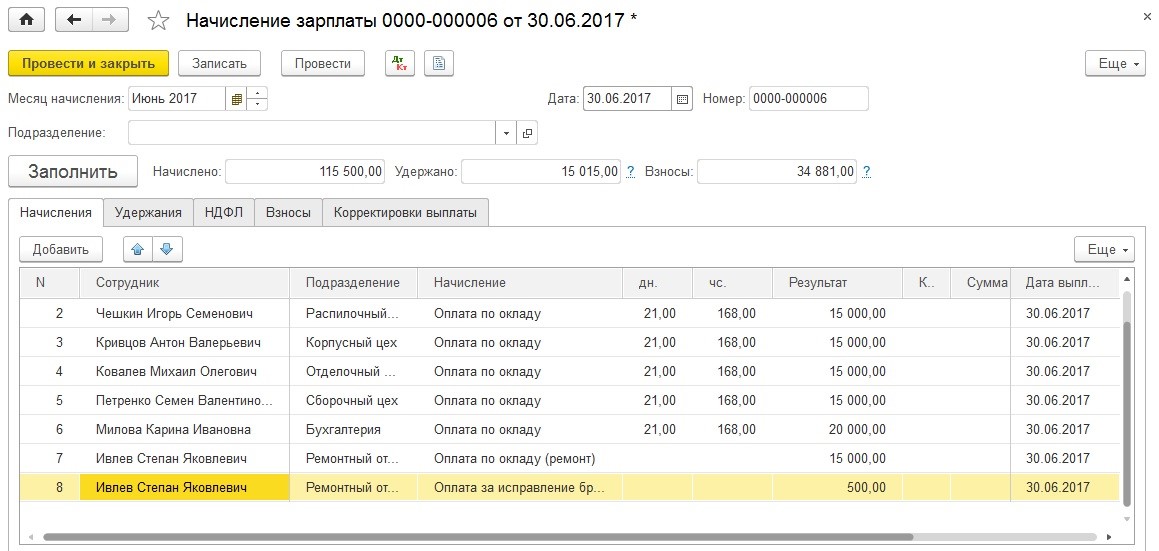

Далее начисляем сотруднику доплату за исправление брака. Создаем еще одно начисление – «Оплата за исправление брака», но номенклатурную группу уже указываем «Услуги по ремонту мебели».

Снова формируем карточку 28 счета, видим, что сюда добавились расходы по начислению зарплаты и взносов.

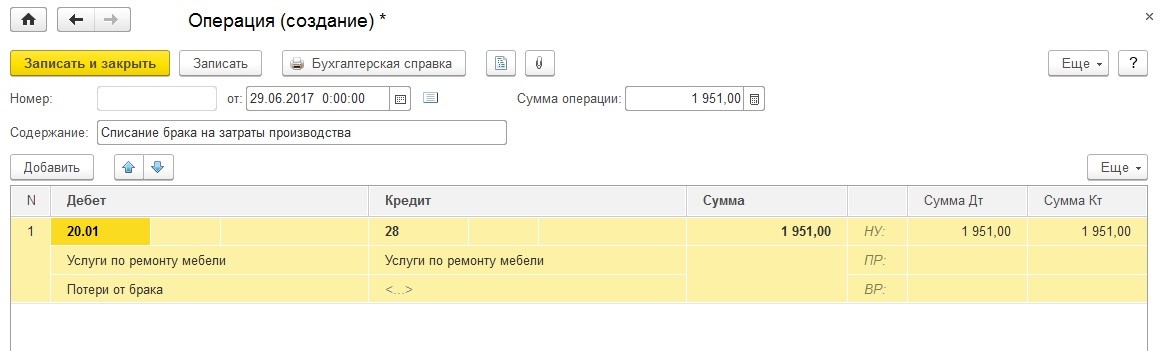

Итого сумма затрат составила 1951 рубль. Нам необходимо их списать в дебет счета 20.01. Подобную операцию мы рассматривали ранее.

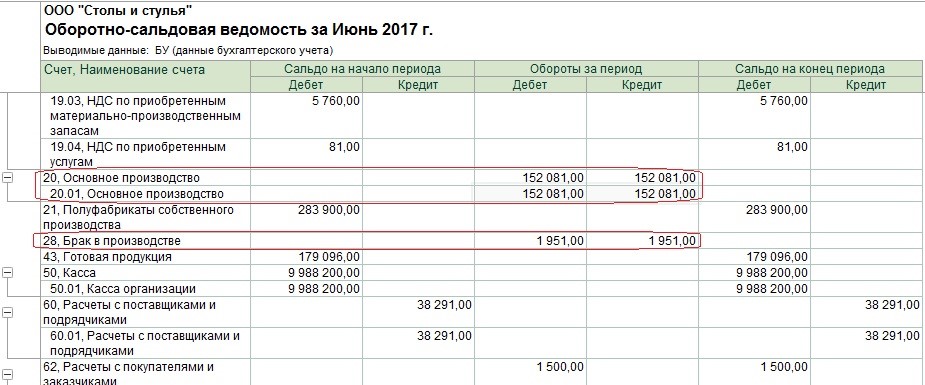

Посмотрим оборотно-сальдовую ведомость: по 20 счету все затраты закрыты, по 28 счету аналогично.

Закрываем месяц, формируем справку-расчет «Калькуляция себестоимости» и видим, что фактическая стоимость увеличилась на сумму потерь от брака.

Хочется отметить, что при исправлении брака отражать факт оказания данных услуг документом «Реализация услуг» не требуется.

В том случае, если при обнаружении какого-либо брака необходимо осуществить удержание из заработной платы виновного лица, то рекомендуем вам статью Удержания из зарплаты в программе 1С: Бухгалтерия предприятия 8

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии