Аудит забалансовых счетов в 1С: Бухгалтерии предприятия ред. 3.0

Вы еще не устали от цикла статей по аудиту? Мы уверены, что нет! Ведь в этих публикациях мы приводим самые распространенные ошибки в базах пользователей, которые находят аудиторы в ходе своих проверок. Вам остается лишь проверить свою программу на наличие подобных ошибок и устранить их. В данной публикации мы рассмотрим такой раздел учета как забалансовые счета.

На первый взгляд, у предприятий, работа которых не связана жесткими правилами ведения забалансового учёта, отсутствует необходимость в нем.

Важно ведение учёта не превращать в формальность, так как распространенная ситуация, когда участку забалансовых счетов не уделяется столько внимания, сколько основным счетам бухгалтерского учёта, ведь при составлении баланса они не влияют на формирование активов и пассивов.

Тем не менее забалансовый учёт лучше все-таки вести, поскольку во многих случаях его отсутствие приведет к тому, что заинтересованные пользователи не будут иметь полного представления о финансовом состоянии организации.

Именно поэтому на отсутствие забалансовых счетов всегда обращают внимание аудиторы, хотя к модификации заключения это приводит очень редко.

В ходе аудиторской проверки устанавливается качество состояния внутреннего контроля предприятия, выявляются нарушения в учёте забалансовых счетов.

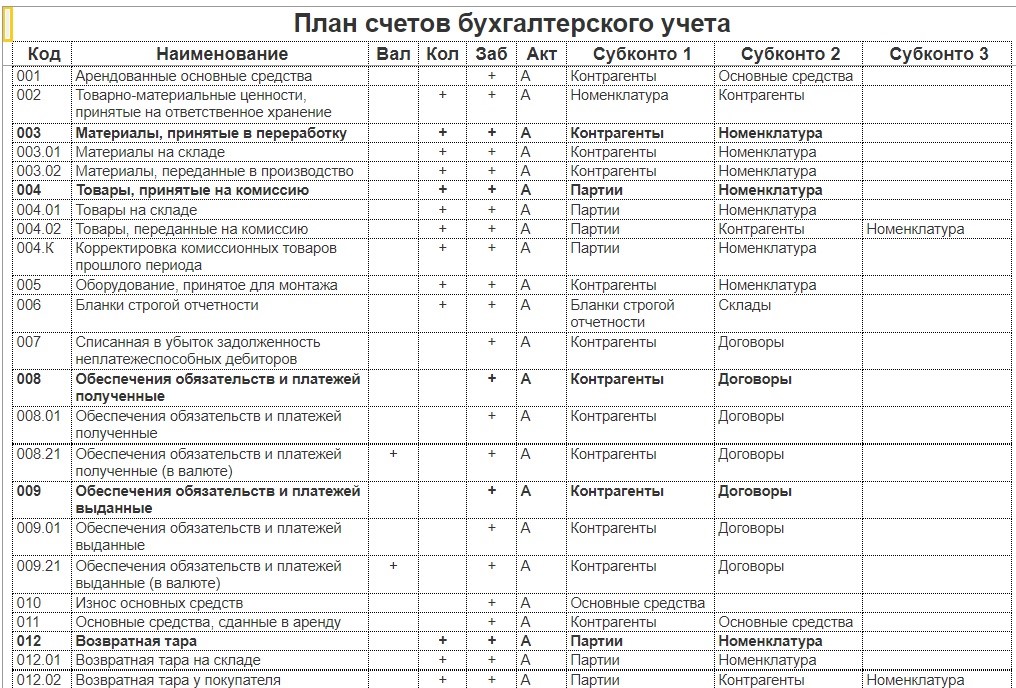

На ЗС учитываются объекты, которые, как правило, не принадлежат организации и не отражаются в балансе (арендованные ОС, товары, принятые на комиссию, давальческие материалы и иные условные права и обязательства).

Подробно о таких счетах и их отражении в 1С: Бухгалтерии предприятия, ред. 3.0 мы рассказывали ранее.

Учёт забалансовых счетов регламентируется федеральным законом «О бухгалтерском учёте», Планом счетов и инструкцией по его применению и другими законодательными актами.

Весь список предусмотренных программой 1С: Бухгалтерия, ред. 3.0 внебалансовых счетов можно увидеть в плане счетов, сформировав его в разделе «Главное».

Учёт по таким счетам ведётся без применения двойной записи: при принятии запасов к учёту увеличивается сумма на счёте, а при выбытии — уменьшается.

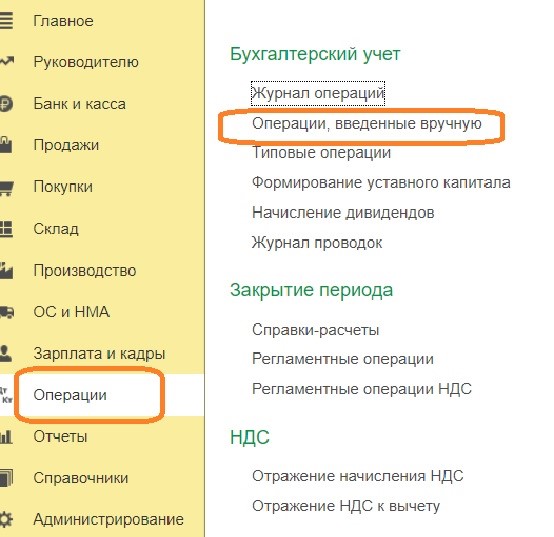

В программе 1С: Бухгалтерия, ред. 3.0 нет специальных инструментов, предназначенных для отражения операций по забалансовым счетам.

Как правило, для этого применяется документ «Операция, введенная вручную», который располагается в разделе «Операции».

К основной цели аудиторской проверки учёта ЗС относится подтверждение достоверности и правильности отражения хозяйственных операций на забалансовых счетах.

В ходе проверки забалансовых счетов изучается следующее:

– правомерность отнесения имущества на ЗС;

– полноту отражения на счетах.

Аудит проводится на основании первичных и иных документов, по данным которых производятся записи; и аналитического учёта имущества или обязательств, учитываемых на ЗС.

В результате аудита учёта ЗС могут выявляться следующие нарушения:

• не ведётся забалансовый учёт;

• нет аналитического учета по объектам;

• несвоевременность оприходования и списания;

• неправильное определение стоимости объектов учета;

• частичное или полное отсутствие подтверждающей первичной документации.

Рассмотрим подробнее ошибки на некоторых основных счетах:

1. Не применяется счёт 001 «Арендованные основные средства» или информация по указанному счёту отражена не в полном объеме.

- в учёте и отчётности не отражены арендованные объекты ОС в полном объеме;

- ненадлежащим образом ведется аналитический учёт арендованных объектов по субконто.

2. На счёте 002 не отражена информация по ТМЦ, принятым на ответственное хранение.

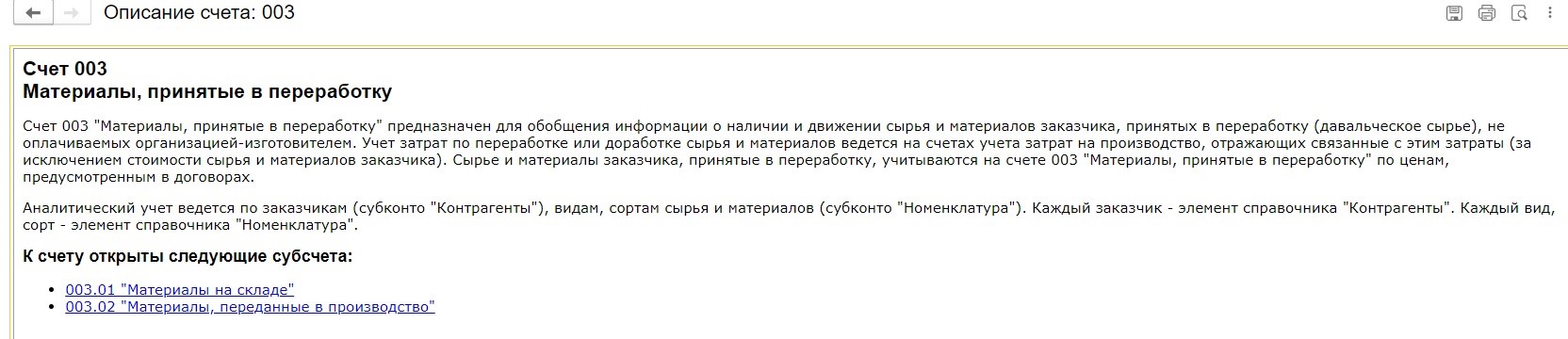

3. Не ведётся учёт на счёте 003 в отношении операций на давальческой основе.

- Аналитический учёт на счёте 003 организован ненадлежащим образом, не по заказчикам, номенклатуре и местам их нахождения.

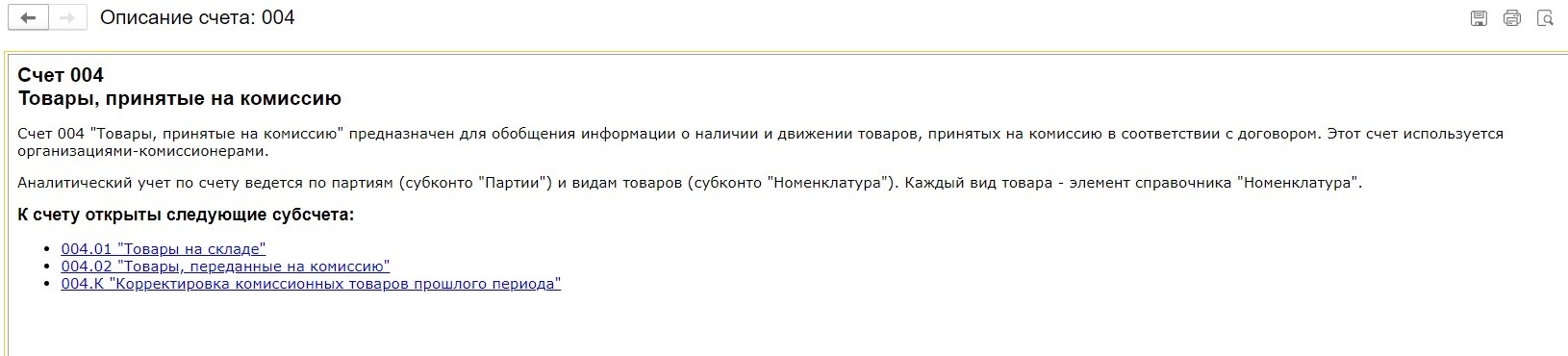

4. Не применяется счёт 004 при наличии сделок с товарами у комиссионера.

5. Не учитываются бланки строгой отчётности на счёте 006.

6. Нарушение порядка учёта по счёту 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов».

- по результатам годовой инвентаризации расчетов списанная дебиторская задолженность не отражена на забалансовом счёте 007;

- на счёте 007 числится дебиторская задолженность контрагентов, прекративших свое существование.

- числится дебиторская задолженность реорганизованных организаций, согласно данным выписок из ЕГРЮЛ;

- задолженность числится более 5 лет после списания.

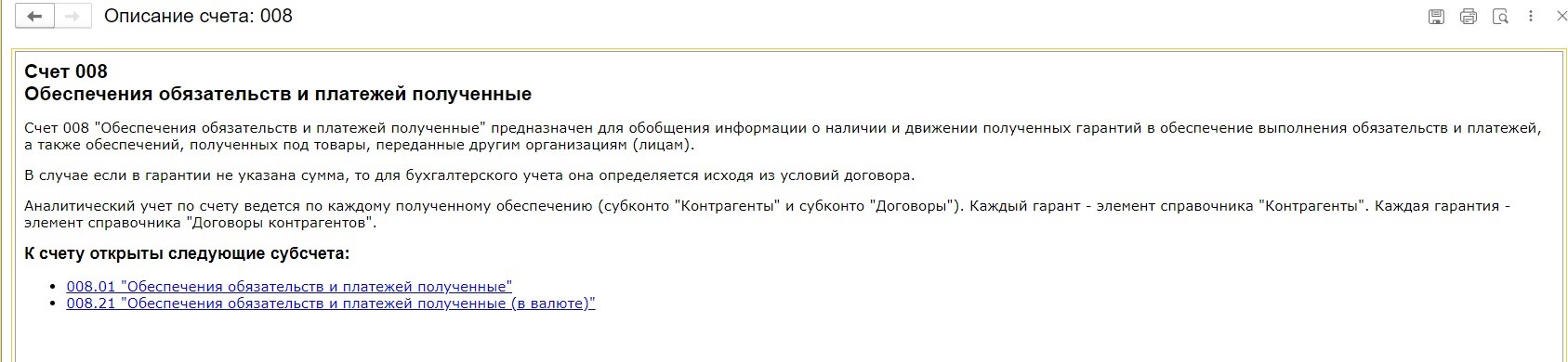

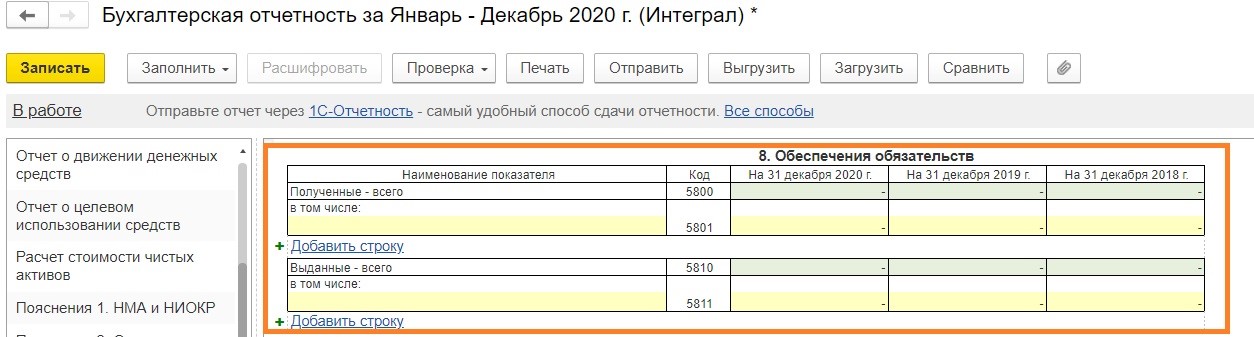

7. Нарушение учёта по счёту 008 «Обеспечения обязательств и платежей полученных».

- В учёте и отчётности не отражены полученные организацией обеспечения на забалансовом счёте.

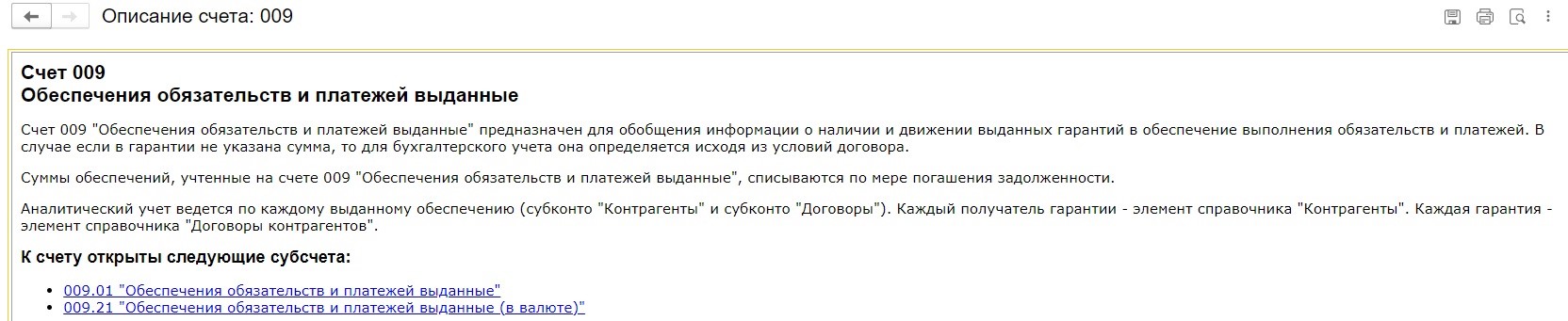

8. В бухгалтерском учёте, переданное в залог имущество, не отражено на счёте 009.

9. Нарушен порядок учета по счёту 011 «Основные средства, сданные в аренду».

- на счёте 011, числятся выбывшие основные средства (ОС);

- сданные в аренду объекты ОС не отражены на счёте 011.

10. Износ по жилым домам не отражается на счёте 010 и в пояснениях к бухгалтерской отчётности.

11. Выявлены случаи списания запасов, числящихся на забалансовых счетах ранее издания приказа о их списании.

Как раз согласно ФСБУ 5/2019 «Запасы» учет спецодежды и спецоснастки теперь ведется по-новому.

12. Не проводится инвентаризация забалансовых счетов.

Инвентаризацию объектов, условных активов и обязательств, отражаемых на ЗС, в целом проводят в общем порядке.

Как правило, её совмещают с инвентаризацией аналогичных активов и обязательств, учтённых на балансе. Например, наличие арендованных основных средств проверяют одновременно с проверкой собственных объектов ОС.

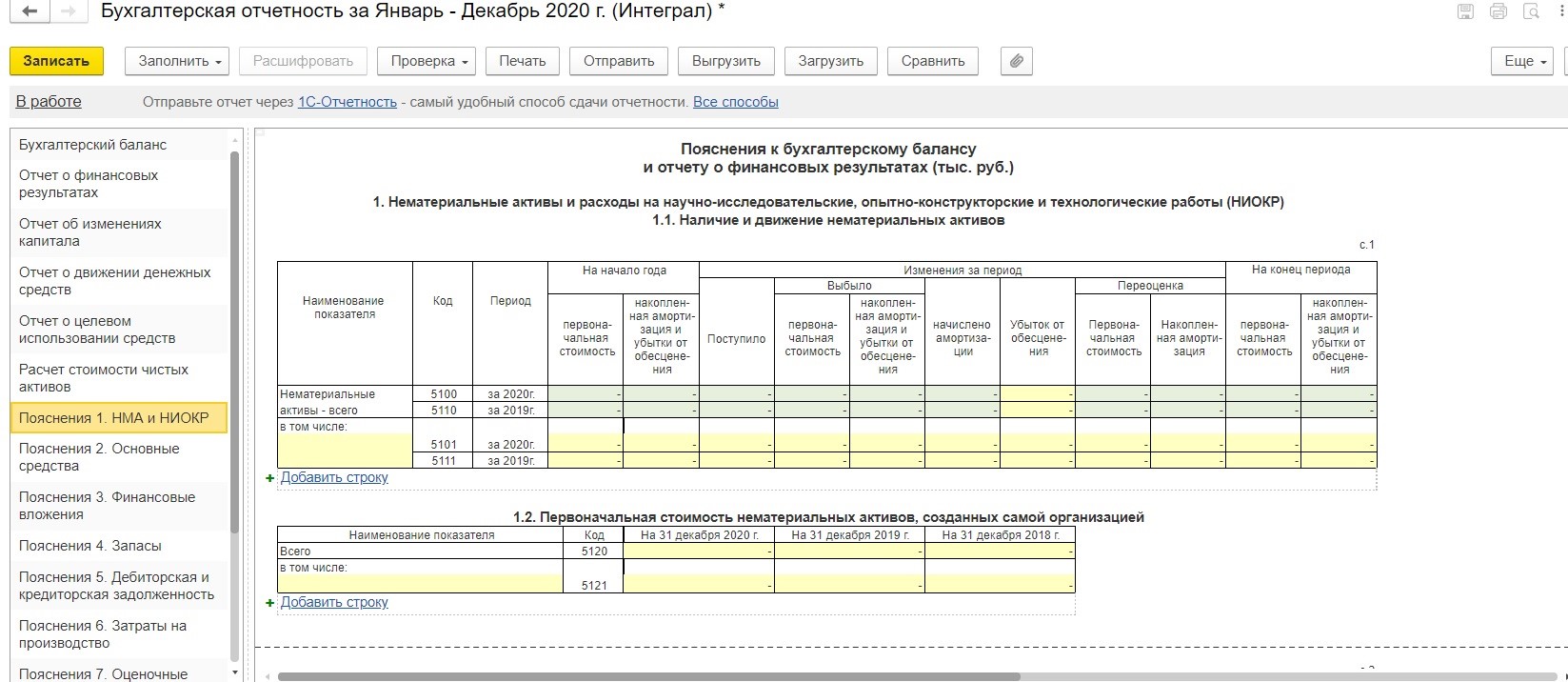

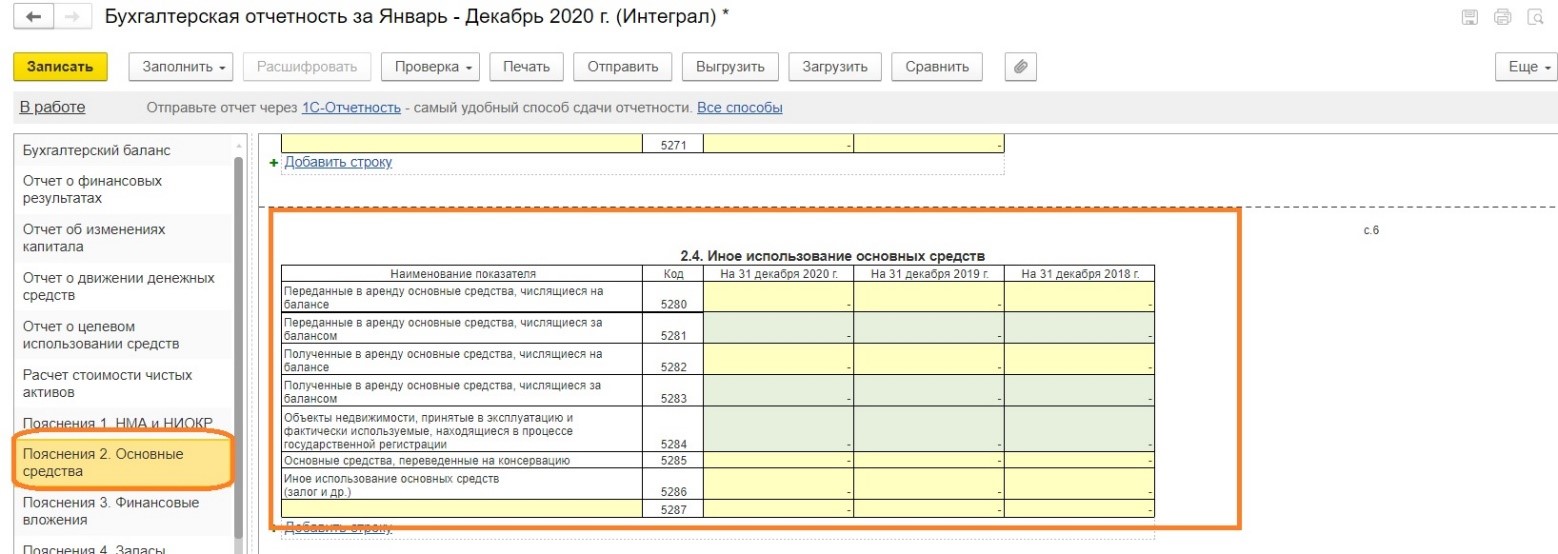

13. Информация о забалансовых счетах не отражена в бухгалтерской отчётности.

В бухгалтерском балансе не предусмотрены строки для сведений о ЗС.

Эта информация приводится в пояснениях к балансу и отчету о финансовых результатах.

В данной форме присутствуют строки для информации об использовании отдельных забалансовых счетов:

- таблица 2.4 — по данным об арендованных ОС.

- таблица 8 — по сведениям о полученных и выданных обеспечениях обязательств и платежей (счета 008 и 009).

В завершении статьи отметим, что несмотря на кажущуюся неактуальность ведения учёта забалансовых счетов и отсутствия налоговых последствий, данный участок представляет немаловажное значение для общей оценки финансового положения и кредитоспособности организации как для внешних, так и внутренних пользователей отчётности. Его результаты так же влияют на эффективность управленческих решений руководителя.

Автор статьи: Евгения Тарасова