Компенсация за использование личного автомобиля сотрудника в служебных целях с 2024 г. в 1С: Бухгалтерии предприятия ред. 3.0

В прошлой публикации мы разбирали нюансы учета такой компенсации в 1С: ЗУП ред. 3.1. Сегодня же поговорим о начислении компенсации за использование личного автомобиля у тех организаций и ИП, кто зарплату считает в 1С: Бухгалтерии предприятия ред. 3.0.

Подробно нормативное регулирование этого вопроса описано в прошлой публикации, кратко пробежимся по основным моментам.

Размер и порядок выплаты компенсации установите трудовым договором или отдельным соглашением. Кроме того, вам понадобятся копия свидетельства регистрации ТС и документы, подтверждающие расходы на ГСМ (Письмо ФНС от 13.11.2018 N БС-3−11/8304@).

НДФЛ и взносами не облагайте всю сумму компенсации и расходов на ГСМ (Письмо Минфина от 06.12.2019 N 03−04−06/94977).

Для налога на прибыль компенсацию и расходы на ГСМ можно учесть лишь в пределах лимита: 2 400 руб. в месяц за автомобиль с двигателем 2 000 куб. см и меньше, 3 000 руб. — с двигателем больше 2 000 куб. см (Письмо Минфина от 27.01.2023 N 03−03−06/1/6339).

Перейдем к рассмотрению практического примера в программе 1С: Бухгалтерия предприятия ред. 3.0.

Условия примера

Сотрудник использует личный автомобиль для служебных целей в организации, занимающейся оптовой торговлей. В соответствии с технической документацией объем двигателя автомобиля равен 1.8 куб см. Фиксированный ежемесячный размер компенсации закреплён приказом руководителя в сумме 10 000 рублей, при условии, что сотрудник отработал месяц полностью. В этой сумме затрат учтены расходы на парковку, ГСМ, износ автомобиля. Для получения компенсации сотрудником были предоставлены: копия технического паспорта ТС, свидетельство о регистрации ТС, кассовые чеки, путевые листы. В апреле сотрудник находился в отпуске 7 дней.

Шаг 1 — Начисление компенсации ручной операцией

Компенсационные выплаты не относятся к расходам на оплату труда. Мы отразим их по кредиту счета 73 «Расчеты с персоналом по прочим операциям».

К сожалению, в 1С: Бухгалтерии предприятия не предусмотрено специального документа, поэтому воспользуемся ручной операцией.

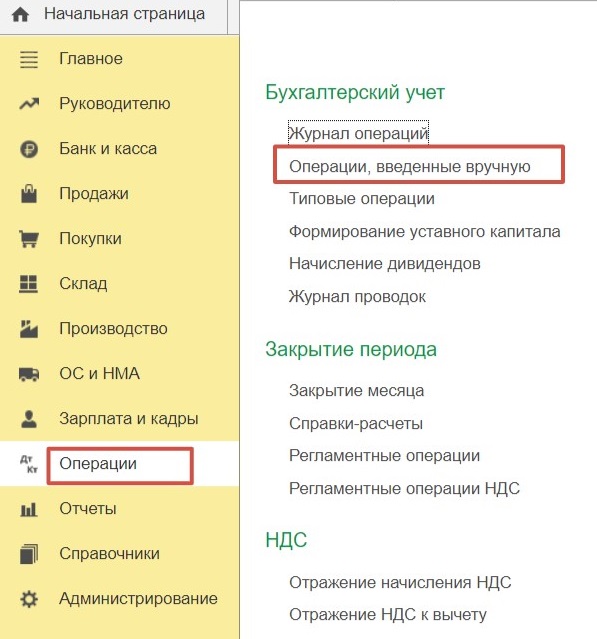

Для этого перейдем в раздел «Операции», выберем пункт «Операции, введенные вручную».

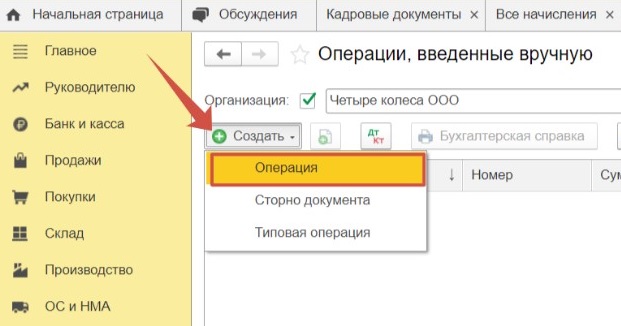

Создадим новый документ «Операция».

Поскольку организация занимается торговлей, отнесем затраты на счет 44.

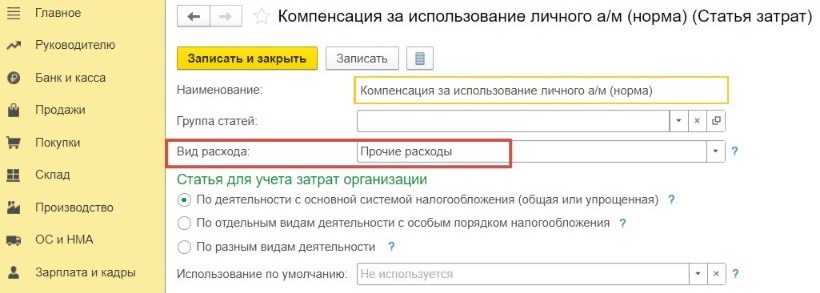

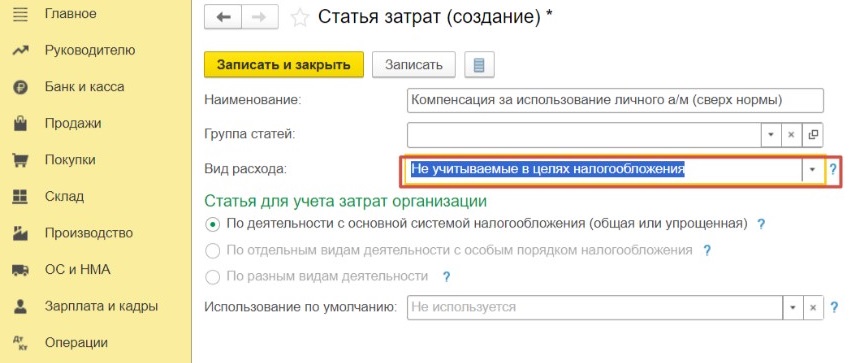

Для корректного отражения расходов создадим две новые статьи затрат: «Компенсация за использование личного автомобиля» в пределах и сверх нормы.

Обратите внимание на настройки статей затрат! Компенсация в пределах норм отнесена к прочим расходам, она будет учитываться при исчислении налога на прибыль.

Вид расхода для компенсации сверх нормы определен как «Не учитываемые в целях налогообложения». Это значит, что расходы, отнесенные на данную статью затрат, не будут уменьшать базу для расчета налога на прибыль.

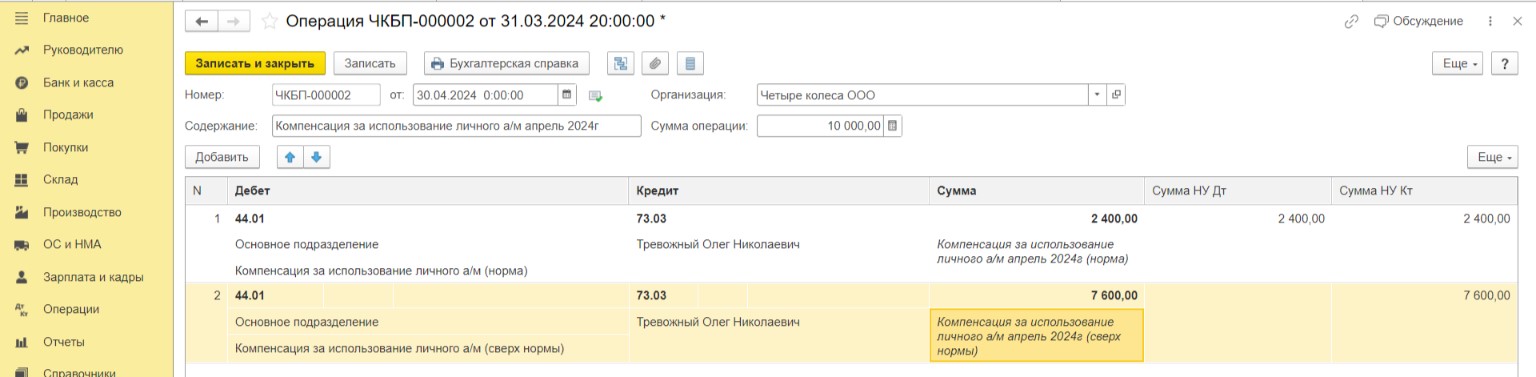

Руководствуясь нормами, установленными законодательством, мы указали сумму для компенсации в пределах и сверх норм — 2 400 и 7 600 соответственно. Если сотрудник отработал бы весь месяц, операция начисления компенсации выглядела бы так.

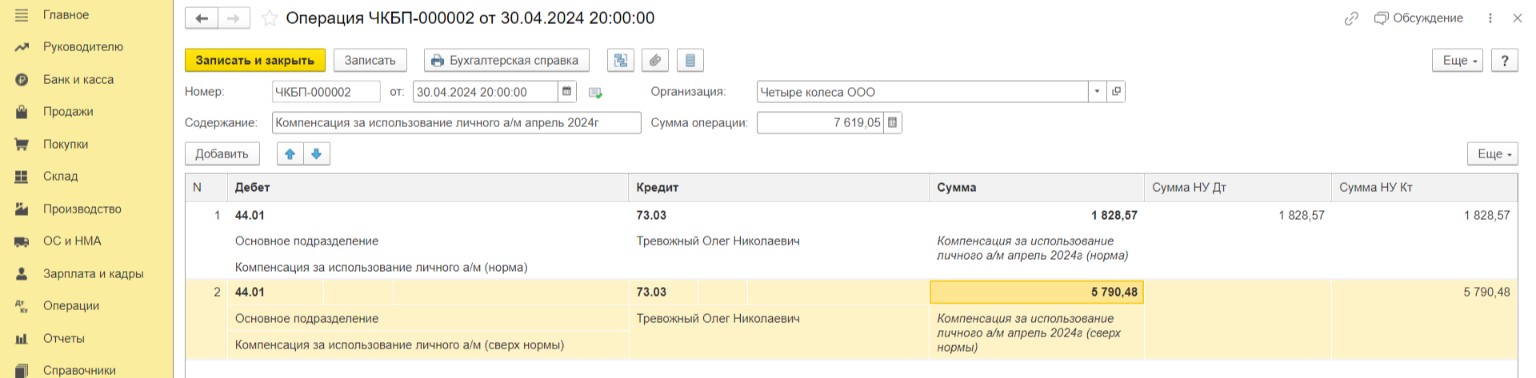

Но поскольку по условиям примера наш сотрудник находился в отпуске 7 дней, мы должны произвести расчет суммы компенсации с учетом этих обстоятельств.

Считаем вручную сумму компенсации в пределах нормы с учетом отработанных сотрудником дней.

2400 / 21 * 16 = 1828,57, где

2 400 — сумма компенсации за полный рабочий месяц в пределах нормы,

21 — всего рабочих дней в апреле,

16 — количество отработанных сотрудником дней.

Произведем расчет суммы компенсации сверх нормы с учетом отработанных сотрудником дней.

7600 / 21 * 16 = 5 790,48, где

7 600 — сумма компенсации за полный рабочий месяц сверх нормы,

21 — всего рабочих дней в апреле,

16 — количество отработанных сотрудником дней.

Таким образом операция по начислению сумм компенсаций с учетом отработанных дней будет выглядеть так.

Шаг 2 — Операция учета взносов

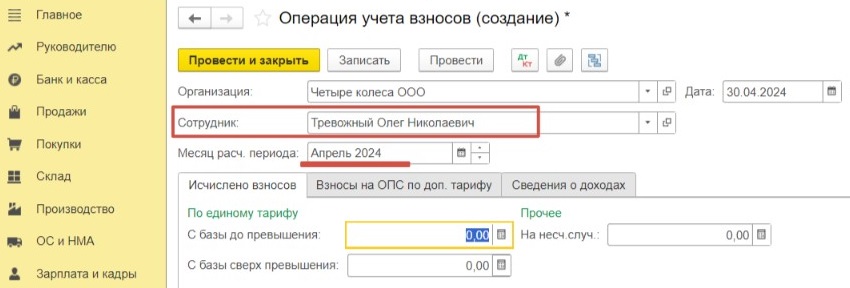

Для корректного отражения в отчетности по страховым взносам данного дохода необходимо его зарегистрировать. Для этого в программе предусмотрен документ «Операция учета взносов». Перейдем в раздел «Зарплата и кадры» и создадим новый одноименный документ.

Укажем нужного сотрудника в шапке документа и месяц, в котором была начислена компенсация.

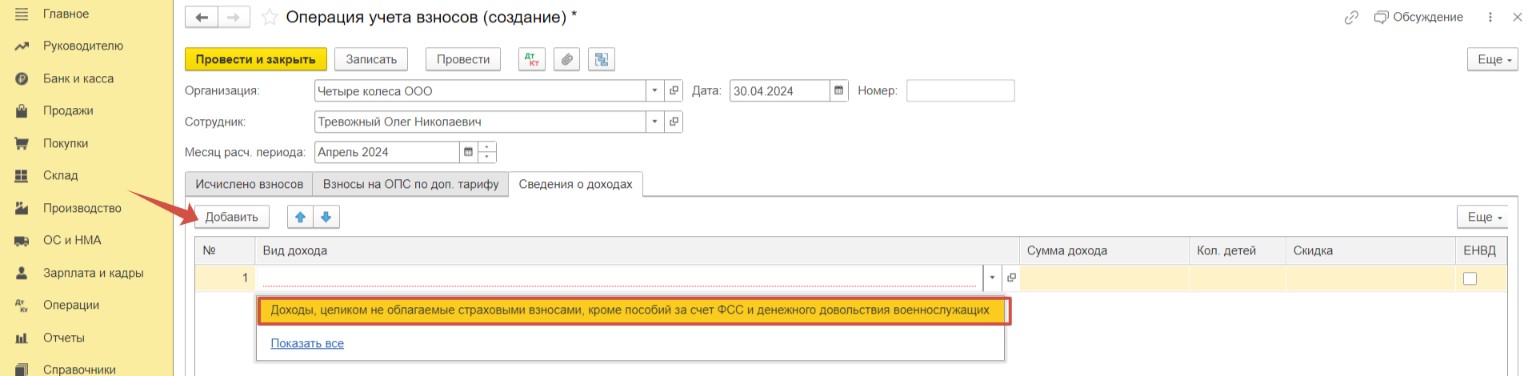

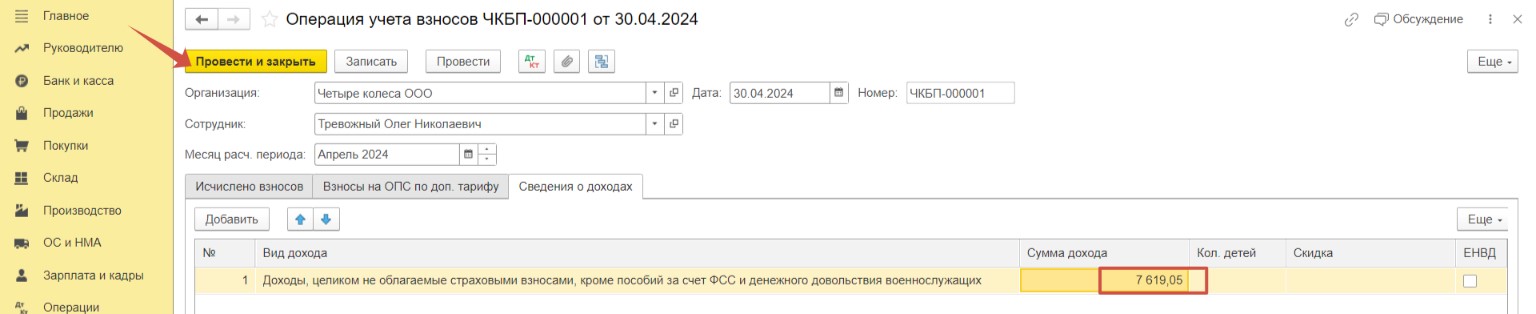

На вкладке «Сведения о доходах» выберем вид дохода «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих», сумму и проведем документ.

Шаг 3 — Проверка начисления компенсации в отчетности

Теперь давайте проверим, корректно ли компенсационные начисления попадут в формы отчетности.

Перейдем в раздел «Отчеты» и выберем «Регламентированные отчеты».

Заполним раздел 2 отчета «ЕФС-1» (в программе отчет называется «ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний»).

Общая сумма начислений по сотруднику за апрель составила 37 619,05 из них 7 619,05 — сумма компенсаций, не облагаемая взносами. Все верно.

Аналогичная ситуация с отчетом «Расчет по страховым взносам».

В отчете «Персонифицированные сведения» также отражена сумма с учетом компенсаций.

Однако в отчет «6-НДФЛ» сумма компенсаций не попадает.

В строки 120 и 131 попала только сумма заработной платы без учета компенсаций. Все корректно.

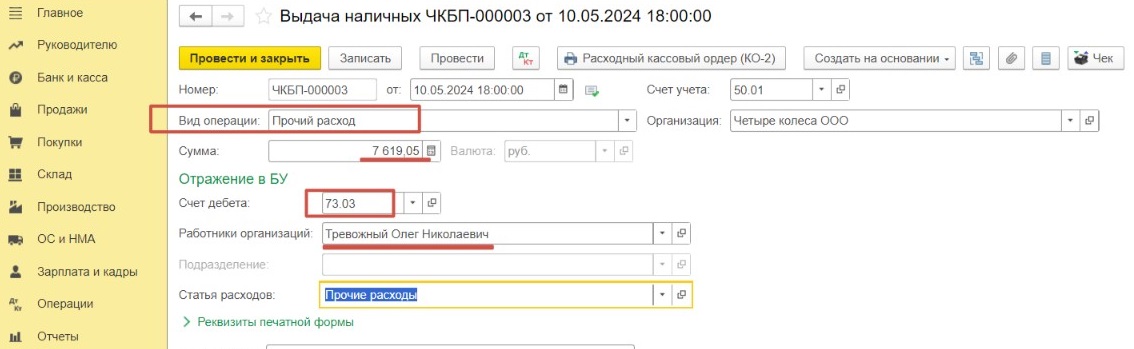

Шаг 4 — Выплата компенсации за использование личного автомобиля в служебных целях

Последним действием станет выплата компенсации сотруднику. Такие выплаты должны быть зарегистрированы отдельным документом, они не должны фигурировать в зарплатных ведомостях.

Перейдем в раздел «Банк и касса», «Кассовые документы».

Создадим новый документ «Выдача».

Заполним необходимые поля, уделив особое вниманию виду операции — «Прочий расход», счету учета «73.03″. Проведем документ.

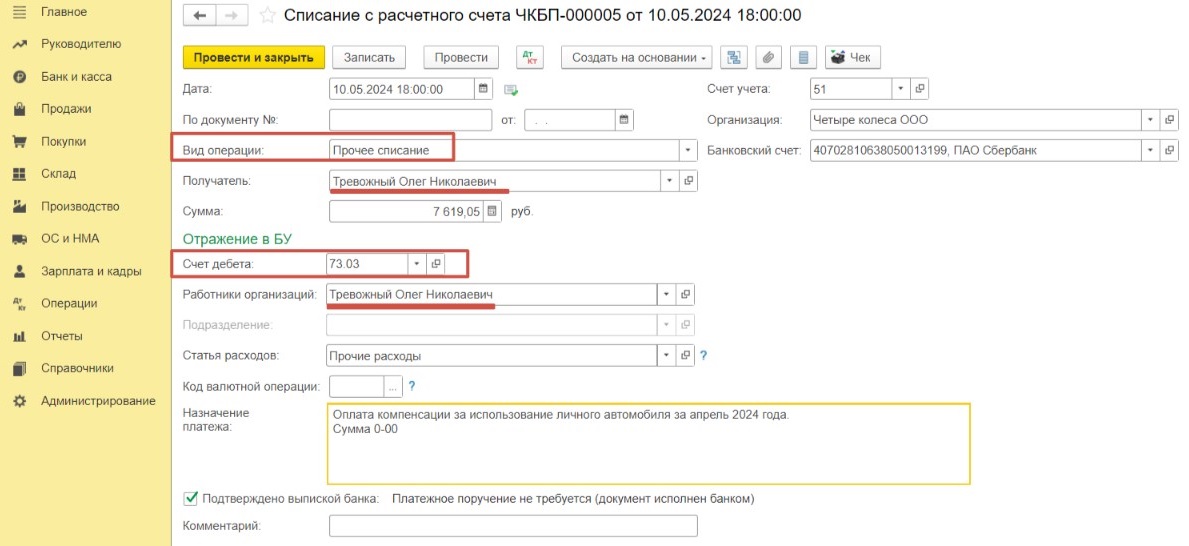

В случае, если вы производите выплату через банк, создайте списание с расчетного счета с видом операции «Прочее списание».

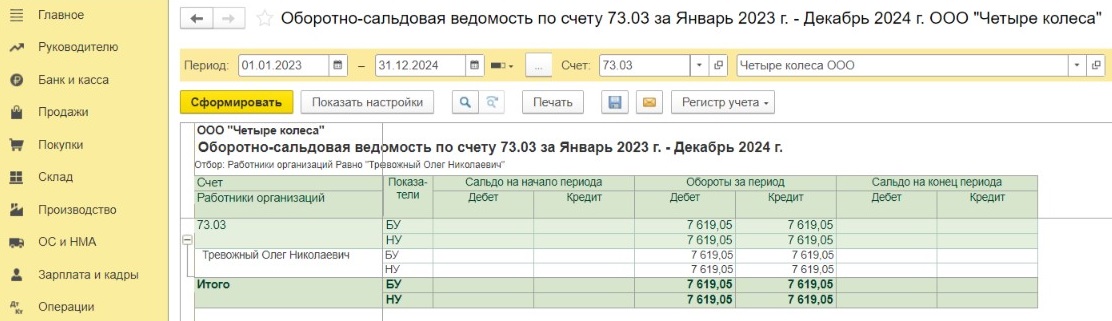

Для проверки корректности операции дополнительно проверим оборотно-сальдовую ведомость по счету 73.03 в разделе «Отчеты».

Итак, задолженность перед сотрудником после выдачи денежных средств отсутствует.