НДС при списании дебиторской и кредиторской задолженности

Эта статья написана по просьбе одной из моих читательниц, но я думаю, что тема может быть интересна многим. Речь пойдет о том, что делать с НДС при списании дебиторской и кредиторской задолженности, и главное — как отразить все эти действия в программах 1С. Рассматривать будем на примере 1С: Бухгалтерии предприятия 8 редакции 3.0.

Итак, начнем с дебиторской задолженности, здесь возможны два варианта.

Первый вариант: мы заплатили поставщику аванс, он предоставил нам счет-фактуру, НДС был принят к вычету, но отгрузка товара не произошла, а задолженность списали по истечении срока давности.

Руководствуясь письмом Минфина России от 11.04.2014 № 03−07−11/16527, в данном случае в периоде списания задолженности НДС необходимо восстановить. Такая позиция спорна, так как пункт 3 ст. 170 НК РФ содержит ограниченный перечень случаев, в которых НДС, принятый к вычету, подлежит восстановлению. И в этом перечне есть только один случай, в котором НДС с сумм уплаченной предоплаты подлежит восстановлению, — это возврат аванса в результате расторжения или изменения условий договора. А вот восстановление налога при списании дебиторской задолженности, образовавшейся в результате внесения предоплаты за товары, работы или услуги, Налоговый кодекс не предусматривает.

Тем не менее, высока вероятность, что налоговая служба потребует восстановить НДС в данном случае, и противоположную точку зрения придется отстаивать в судебном порядке.

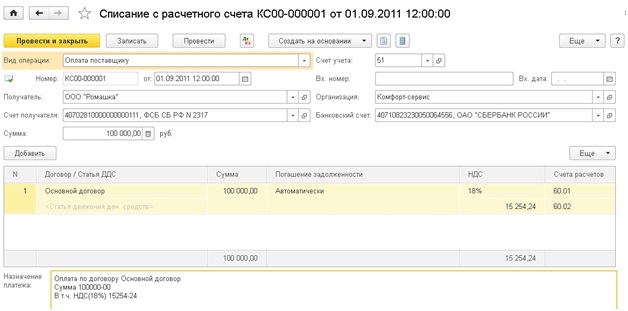

Поэтому мы рассмотрим, как в такой ситуации восстановить НДС в программе 1С: Бухгалтерия предприятия 8. Итак, предоплата на сумму 100 тыс. руб. (в т. ч. НДС (18%) 15254−24) была осуществлена в 2011 году, сделан документ «Списание с расчетного счета».

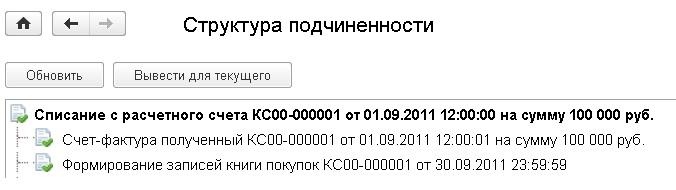

На его основании введен счет-фактура полученный на аванс, а в конце квартала сделан документ «Формирование записей книги покупок»,

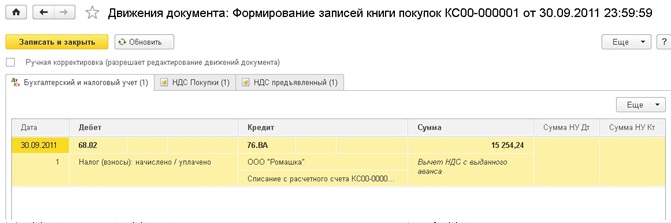

которым сформирована проводка по учету НДС:

Дт 68.02 Кт 76. ВА на сумму 15254,24 руб.

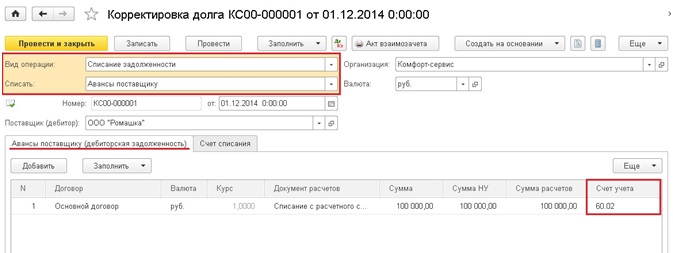

1 декабря 2014 года задолженность списывается документом «Корректировка долга», в котором указываем вид операции «Списание задолженности», списать «Авансы поставщику».

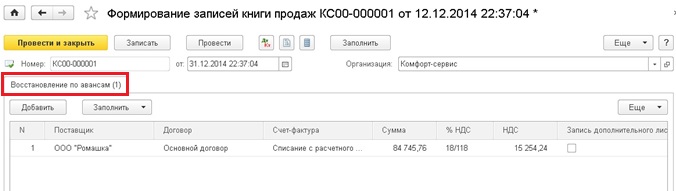

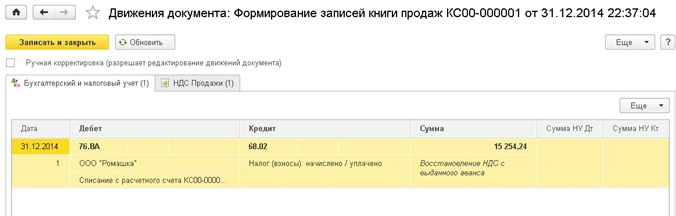

Затем создаем документ «Формирование записей книги продаж», для этого на вкладке «Операции» (в новом интерфейсе «Такси») выбираем пункт «Регламентные операции НДС» и добавляем новый документ, в котором есть всего лишь одна вкладка «Восстановление по авансам». Нажимаем кнопку «Заполнить», данные в документ должны попасть автоматически.

Документ формирует проводку Дт 76. ВА Кт 68.02 на сумму 15254,24 руб.

Второй вариант: была совершена отгрузка покупателю, но денежные средства не получены, в результате чего образовалась дебиторская задолженность, которая затем списана.

Поскольку в программах 1С реализован способ начисления НДС «по отгрузке», то после ввода документа реализации и счета-фактуры НДС был уплачен. При списании задолженности дополнительно ничего с ним делать не требуется.

В случае со списанием кредиторской задолженности мы рассмотрим три варианта.

Первый вариант: мы получили аванс от покупателя, заплатили НДС, но отгрузку не произвели, образовалась кредиторская задолженность, которая затем списывается.

В данном случае стоит руководствоваться письмом Минфина России от 07.12.2012 г. № 03−03−06/1/635, согласно которому при списании кредиторской задолженности НДС, исчисленный с полученного аванса, к вычету не принимается и в налоговом учете также не может быть учтен в составе расходов.

Второй вариант: товары получены от поставщика, но не оплачены, НДС был принят к вычету.

Для рассмотрения этой ситуации обратимся к письму Минфина России от 21.06.2013 г. № 03−07−11/23503, в котором говорится о том, что основание для восстановления принятого к вычету НДС при списании просроченной кредиторской задолженности по приобретенным товарам отсутствует. А в налоговом учете НДС включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается, единственная проводка формируется документом «Корректировка долга», которым мы списываем задолженность.

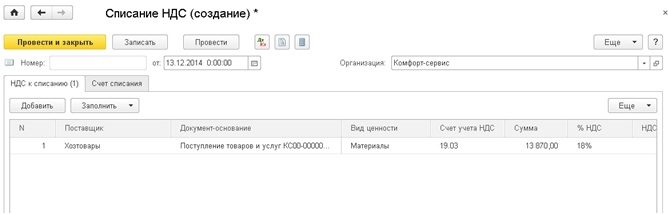

Третий вариант: товары получены от поставщика, не оплачены, НДС к вычету принят не был (находится на 19 счете).

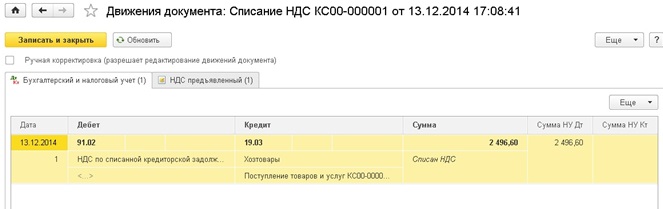

Согласно пп. 14 п. 1 ст. 265 Налогового кодекса в данном случае НДС нужно включить в состав внереализационных расходов в налоговом учете, при этом должна быть сформирована проводка

Дт 91 Кт 19

В программах 1С для этих целей предназначен документ «Списание НДС», который также можно создать в журнале «Регламентные операции НДС», распложенном на вкладке «Операции».

На закладке «Счет списания» указываем счет 91.02 и выбираем соответствующую статью прочих расходов.

Проводки документа выглядят следующим образом

Если у вас остались вопросы по учету НДС в случае списания дебиторской или кредиторской задолженности, то вы можете задать их в комментариях к статье.

А если Вы хотите, чтобы все основные вопросы, связанные с расчетом НДС и заполнением декларации, для Вас разложили по полочкам, то я советую Вам наш новый видеокурс «НДС: от понятия до декларации»! Делимся практическим опытом и помогаем навести порядок в Вашей базе. Курс построен по схеме «теория + практика в 1С». Подробная информация о курсе доступна по ссылке НДС: от понятия до декларации