Основное средство оказалось материалом. Что делать?

Бывают такие ситуации, когда при сдаче отчетности или во время инвентаризации выясняется, что основное средство, учитываемое на 101 счете, является материалом и должно учитываться насчете 105. Как исправить данную ошибку я расскажу в статье. Пример рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0

В нашем примере ошибочно на 101 счет был принят канцелярский нож, т. к. бухгалтер опирался на ОКОФ 14 3 010 321 «Оборудование конвертовскрывающее канцелярское», но в результате проверки выяснилось, что нож нужно отнести к материальным запасам, т. к. это не оборудование. Оборудование состоит из составных частей, а нож — это просто металлическая пластина.

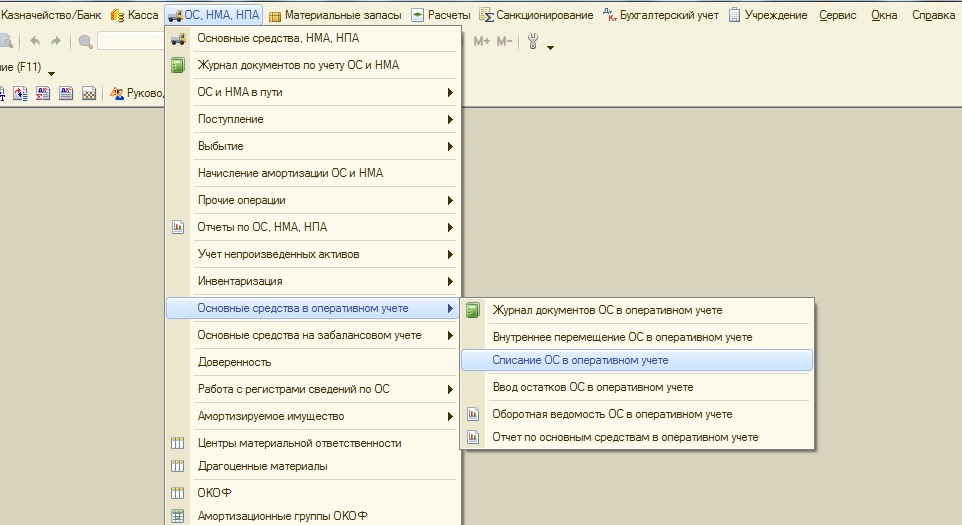

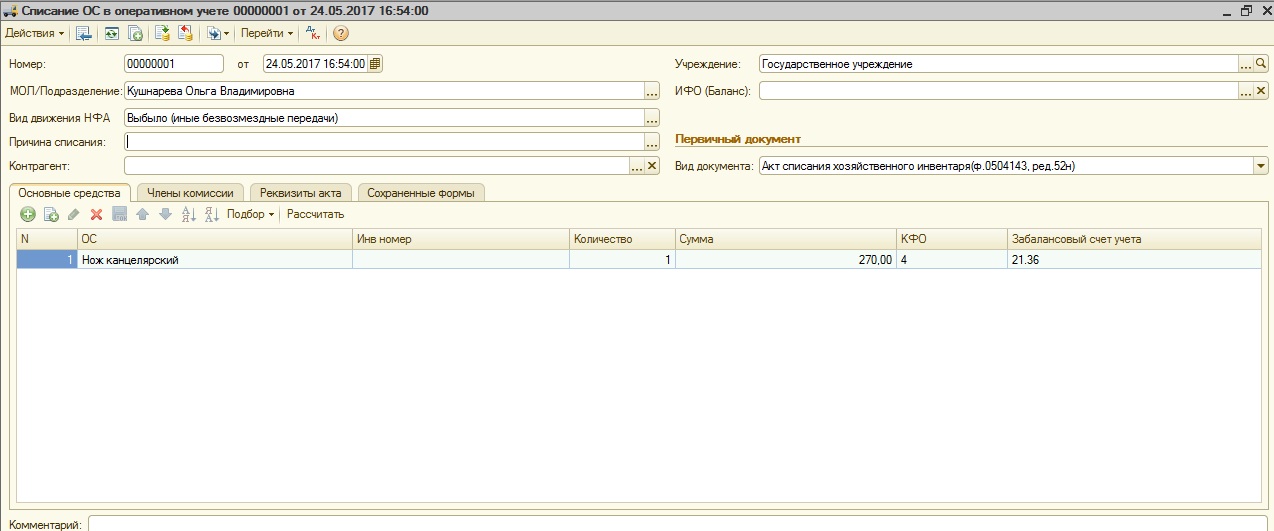

Итак, сначала нужно списать основное средство. В нашем примере стоимость ножа составляет 270 рублей, а значит, при принятии к учету он автоматически был отражен на счете 21 «Основные средства в оперативном учете». Для списания создаем документ «Списание ОС в оперативном учете».

В качестве даты документа указываем дату обнаружения ошибки. Заполняем табличную часть путем подбора по остаткам.

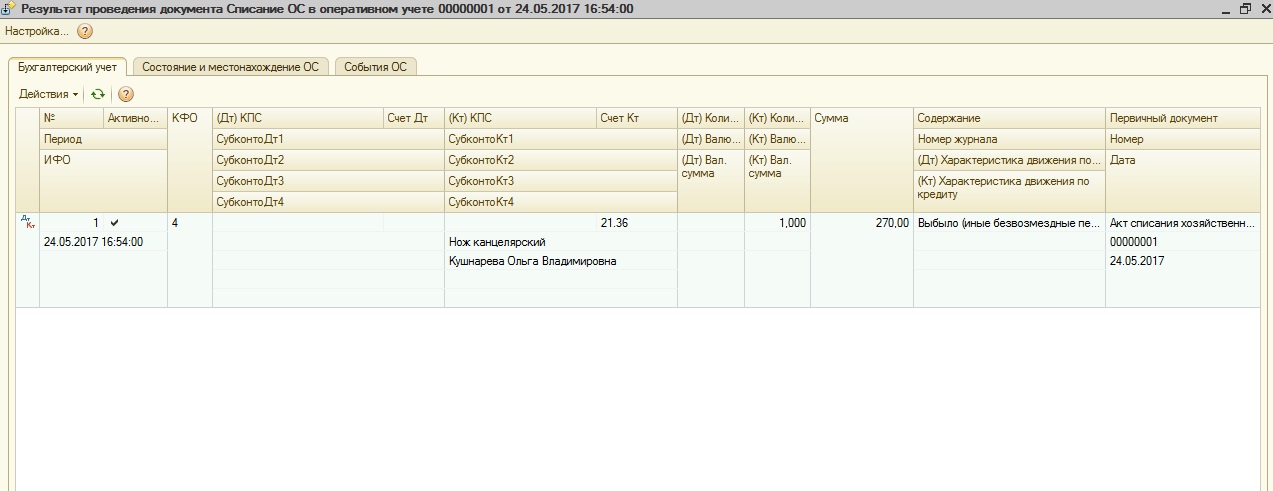

И проводим документ.

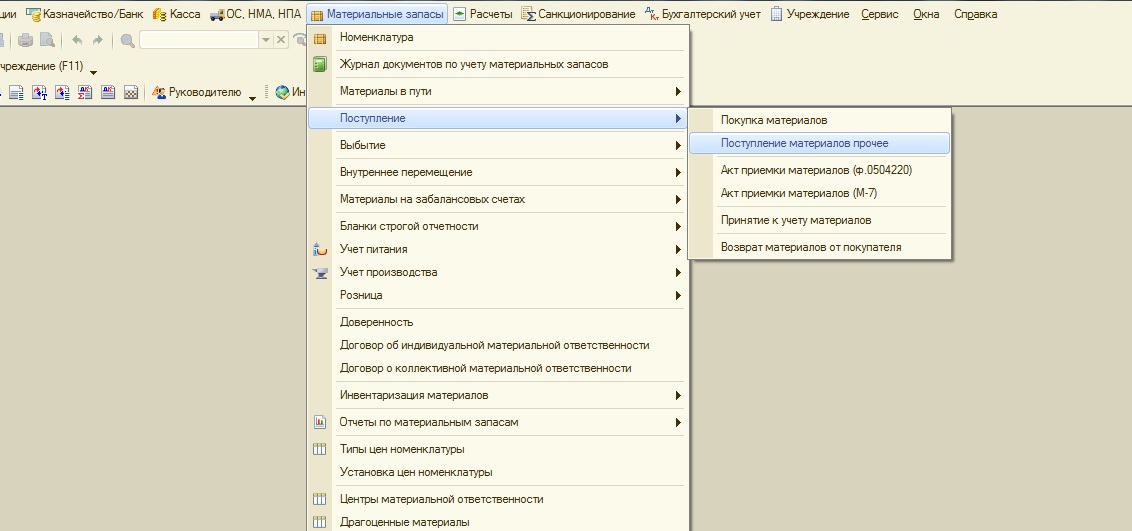

После того, как ОС было списано с 21 счета, нужно принять номенклатуру к учету на 105 счет «Материальные запасы».

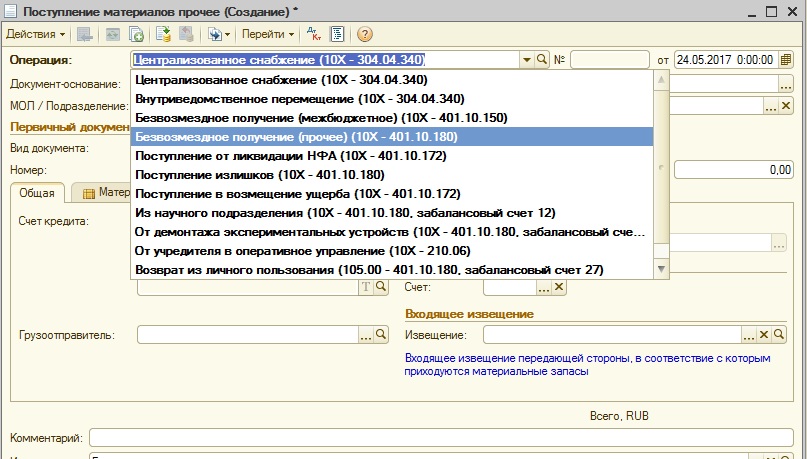

Для этого используем документ «Поступление материалов прочее».

Операцию в документе выбираем — «Безвозмездное получение (прочее)»

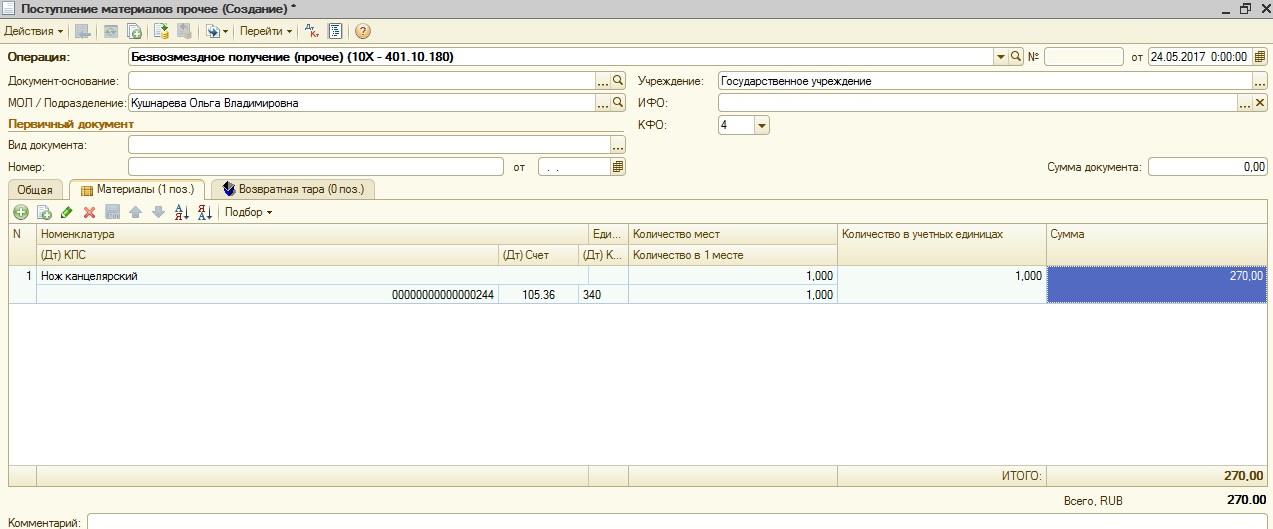

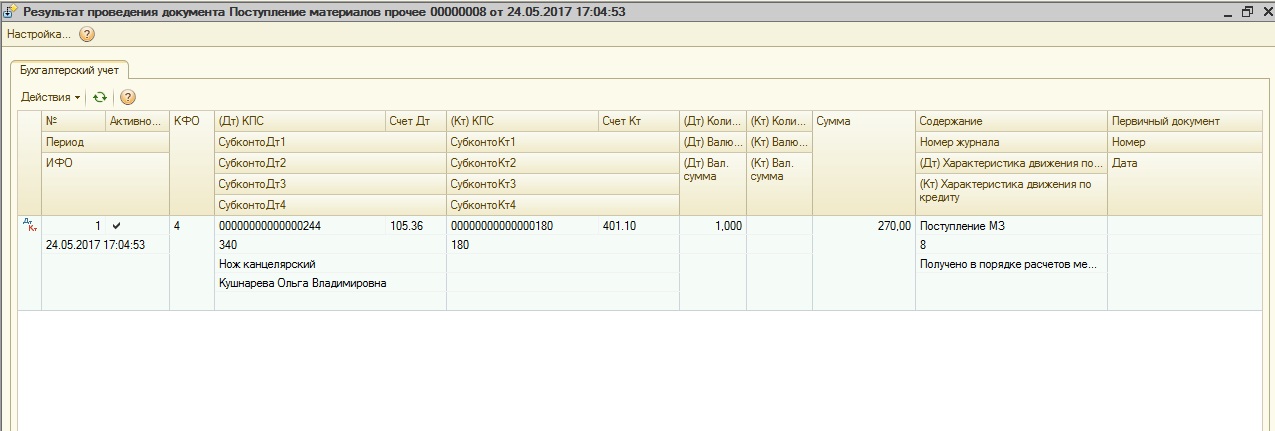

Заполняем документ и проводим.

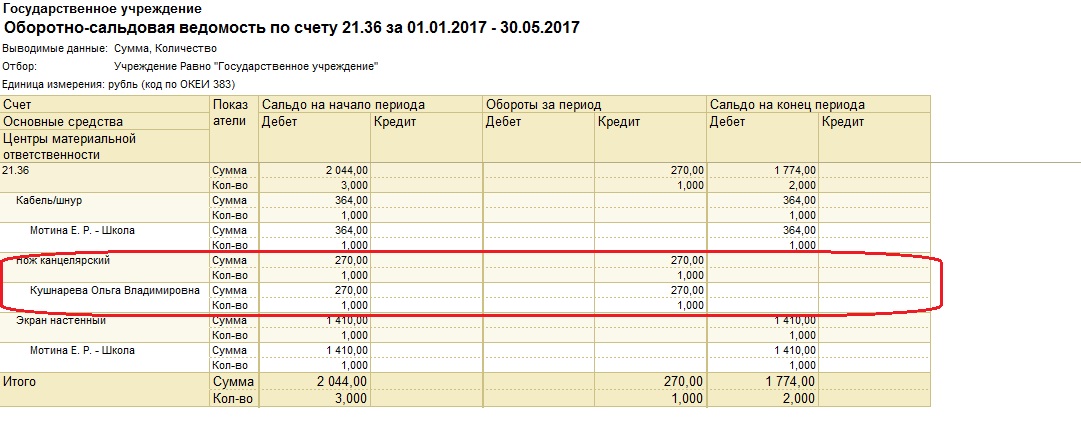

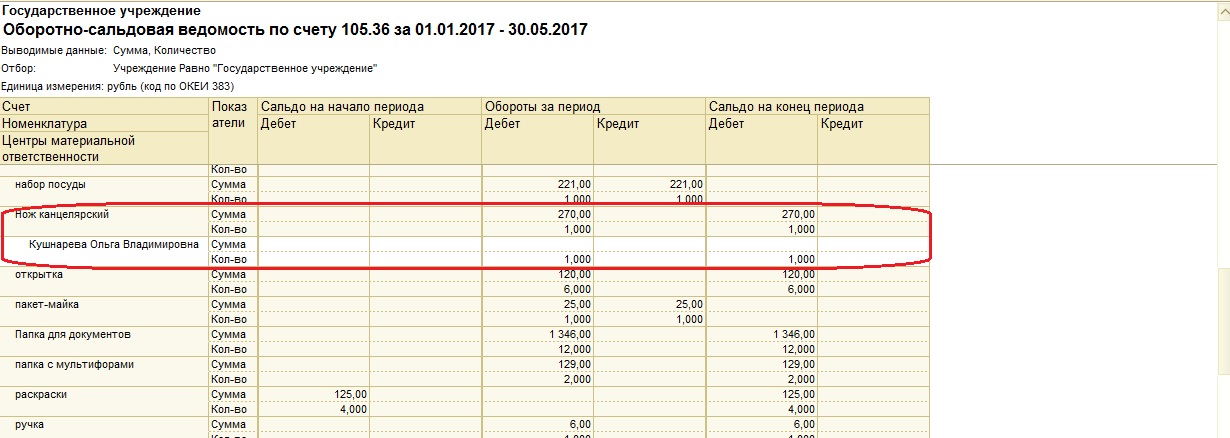

После того, как все операции проведены, нужно сформировать отчет — оборотно-сальдовую ведомость по счетам 21.36 и 105.36.

Из отчетов видно, что со счета 21.36 нож был списан, а на счет 105.36 — принят к учету.

Вот таким образом исправляется подобная ошибка. Если у вас возникли вопросы, вы можете задать их в комментариях к данной статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Канал компании на YouTube