Передача имущества НКО в дар в 1С: Бухгалтерии предприятия ред. 3.0

В предыдущей статье мы рассмотрели учет имущества, которое некоммерческая организация получает безвозмездно. Но НКО может не только получать имущество, но и сама передавать его в дар. Об учете такого передаваемого имущества мы и поговорим в этой публикации.

Прежде чем передавать имущество в дар благополучателям, некоммерческая организация должна его получить. Она может его купить, а также получить безвозмездно. Но как бы она не приобрела материальные ценности, их необходимо принять к учету.

Поступление ТМЦ, предназначенных для передачи в дар

Купленные материалы некоммерческие организации, также, как и коммерческие, принимают к учету по фактической стоимости.

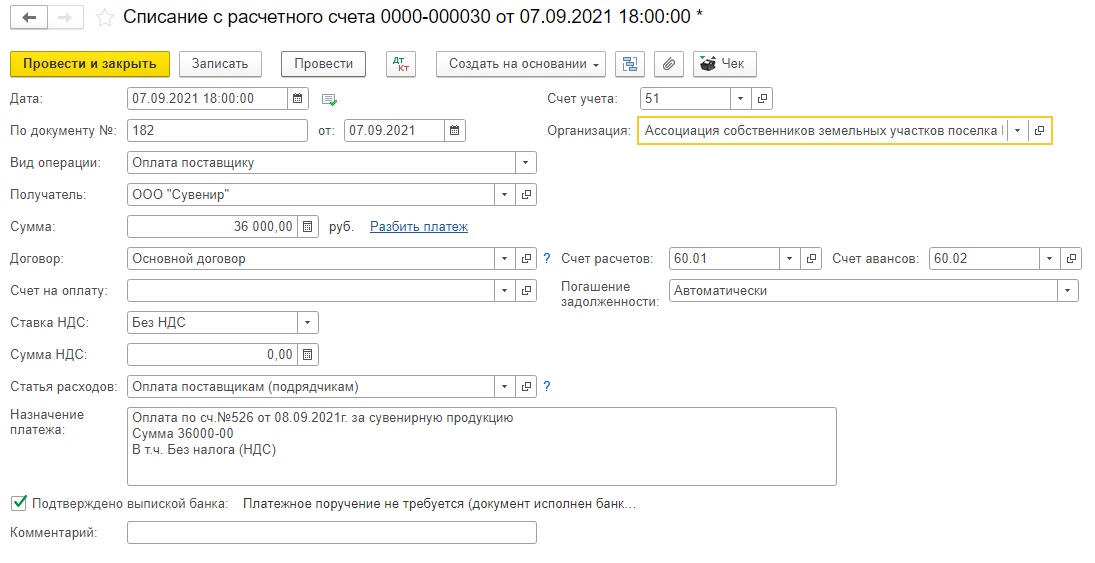

Например, некоммерческая организация, занятая управлением и эксплуатацией коттеджного поселка, в рамках подготовки к празднованию Дня поселка приобрела сувенирную продукцию.

Сувениры предназначены для вручения участникам праздника с целью привлечения внимания к теме проводимого мероприятия.

Основанием для приобретения памятных сувениров служит документ, в котором содержится в том числе смета расходов на проведение мероприятия. В качестве такого документа может быть положение, программа или план о проведении мероприятия, образец которого можно скачать тут.

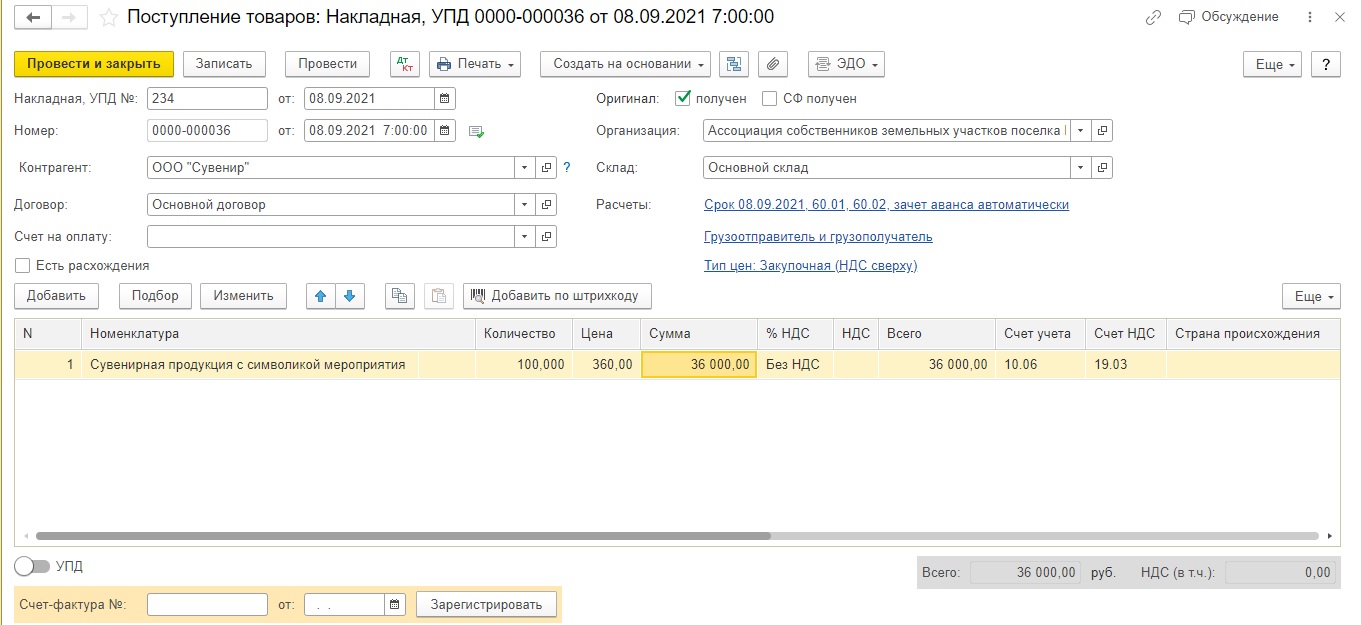

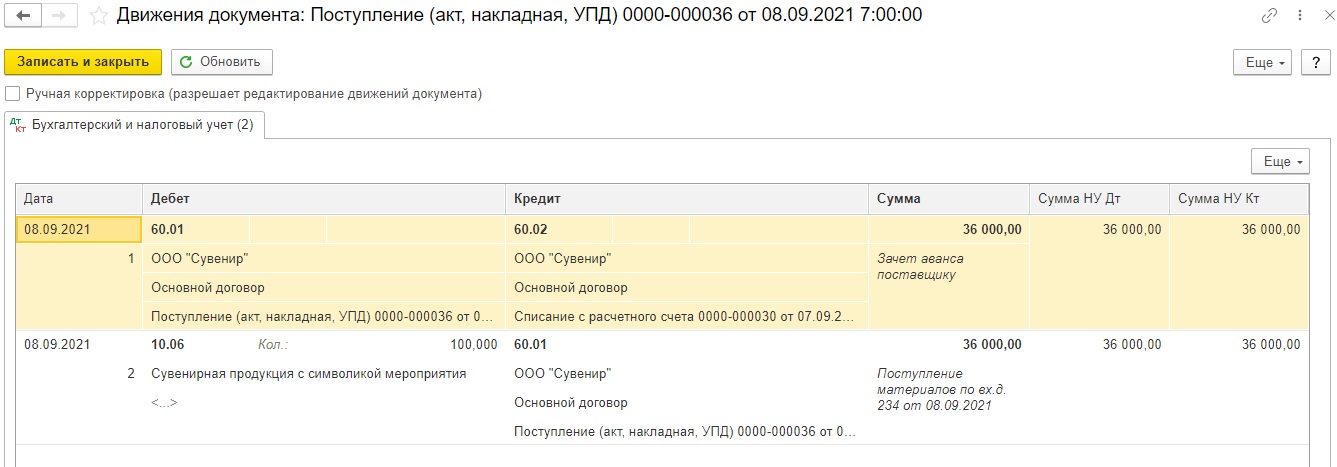

Оприходуем поступившие материалы (сувенирная продукция) документом «Поступление (акты, накладные)», который находится в разделе «Покупки»:

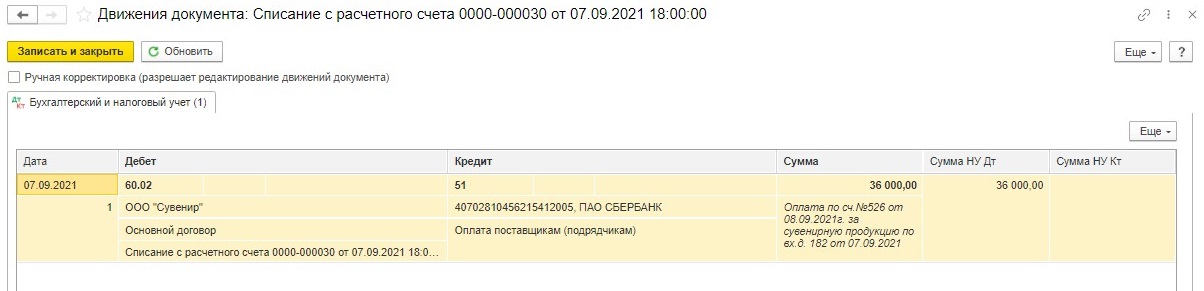

После проведения документа программа сформирует проводки:

Материальные ценности могут поступать в организацию не только за плату, но и безвозмездно, как имущество, переданное в счет целевого финансирования, и также в дальнейшем передаваться благополучателям. Безвозмездно полученные материалы принимаются к учету по согласованной в договоре дарения (пожертвования) оценке.

Типовая 1С: Бухгалтерия предприятия ред. 3.0 не содержит специального документа для оприходования безвозмездно полученных материальных ценностей, поэтому используем обычный документ «Поступление товаров», в котором вручную задаем счета учета: вместо предусмотренного счета 60 выбираем счет 76.09. Также с помощью «Операции, введенной вручную» отражаем стоимость материалов, подлежащих получению по договору пожертвования. После проведения этих двух документов будут сформированы проводки:

Дт 76.09 Кт 86.02 — отражена стоимость материалов, подлежащих получению в счет целевого финансирования.

Дт 10 Кт 76.09 — отражена стоимость фактически полученных материалов по согласованной оценке.

Более подробно об учете материалов, переданных безвозмездно некоммерческой организации, говорилось в предыдущей статье.

Передача материалов в дар

НКО планирует провести мероприятие и вручить сувениры участникам.

Так как стоимость подарка — до 3000 рублей, то договор дарения в письменной форме не требуется (п.2 ст. 574 ГК РФ).

Перечень документов, подтверждающих уставные цели безвозмездной передачи, законодательно не установлен. Рекомендуем для обоснования вручения сувениров оформить акт приёма-передачи, в котором указать информацию о получателях и их подпись.

Образец Акта приема-передачи сувениров участникам мероприятия можно скачать тут.

Важно! Во избежание споров с налоговиками не рекомендуем выдавать сувениры под роспись ответственному сотруднику НКО, который затем вручит их участникам на торжественном мероприятии. Доказать проверяющим, что он не присвоил сувениры себе или не продал их с торговой наценкой будет проблематично.

Также потребуется еще один документ — акт на списание сувениров для мероприятия, образец которого мы также прилагаем.

Этот документ послужит основанием для списания материальных ценностей в бухгалтерском учете.

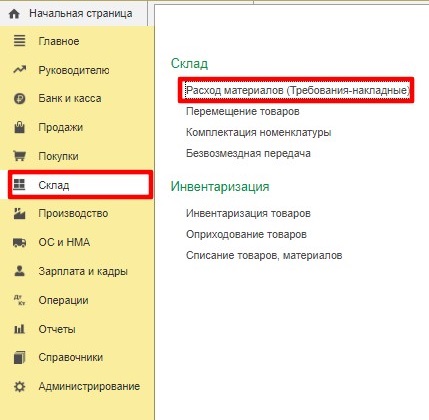

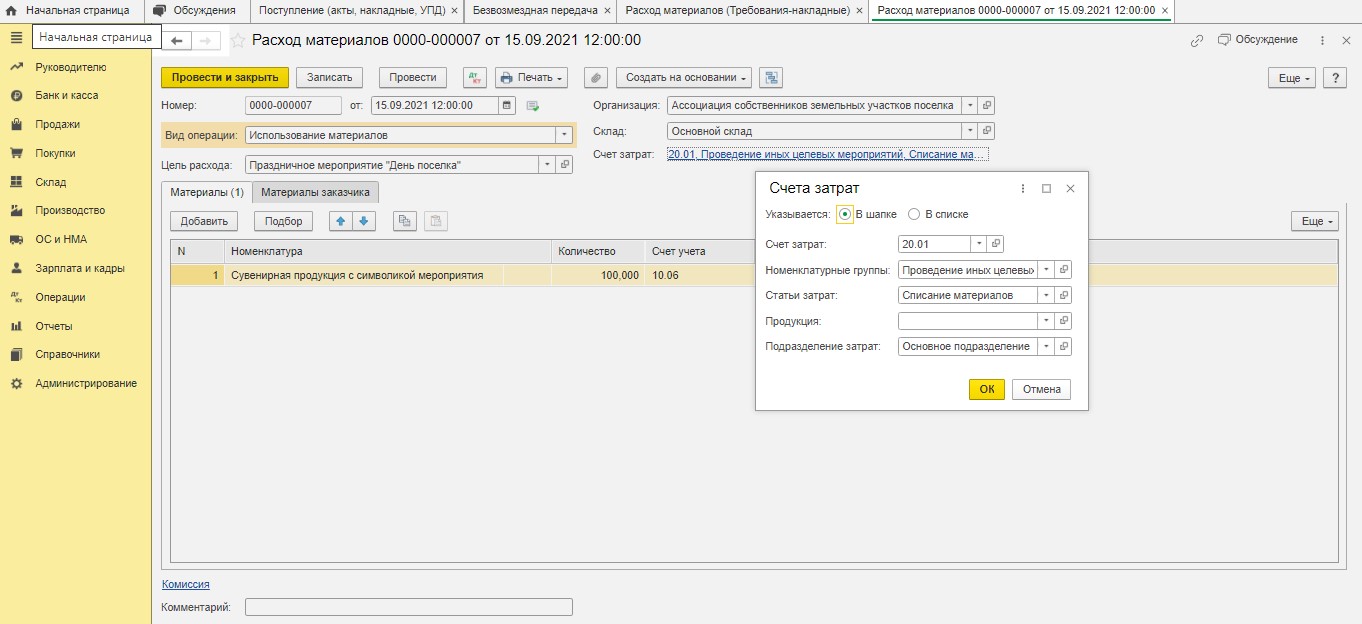

На основании него в программе формируется документ «Расход материалов/Требование-накладная» в разделе «Склад»:

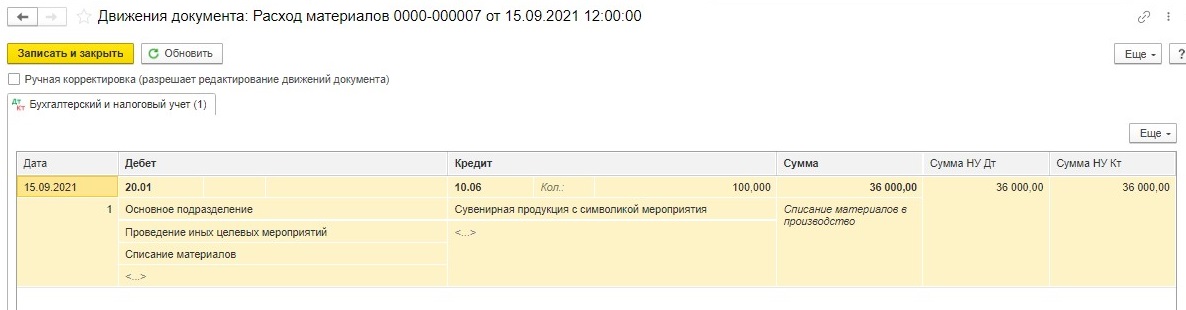

Если учетной политикой НКО предусмотрен учет затрат с применением счета 20, то после проведения требования программа сформирует проводки:

В конце месяца при выполнении операции «Закрытие месяца» все затраты, собранные на 20-х счетах, спишутся автоматически на счет 90 (как в коммерческих организациях). С помощью ручной корректировки движений документа нам необходимо изменить счет 90 на счет 86 (подробно о том, как это делается, мы уже писали ранее).

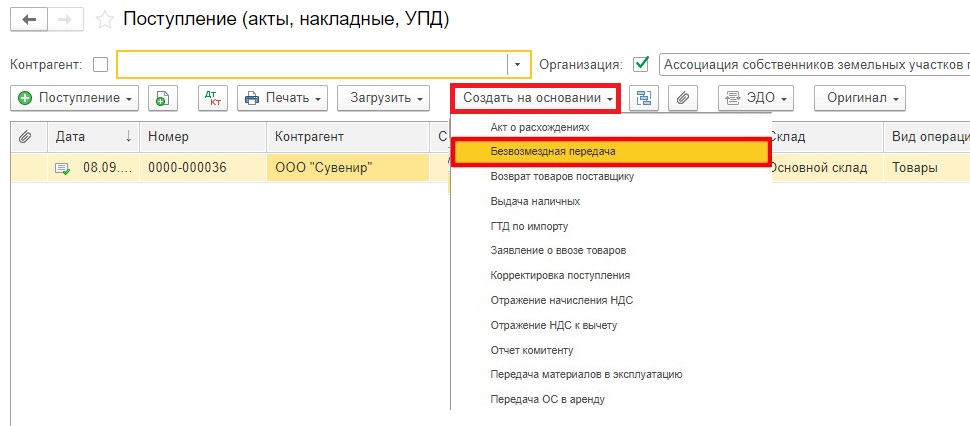

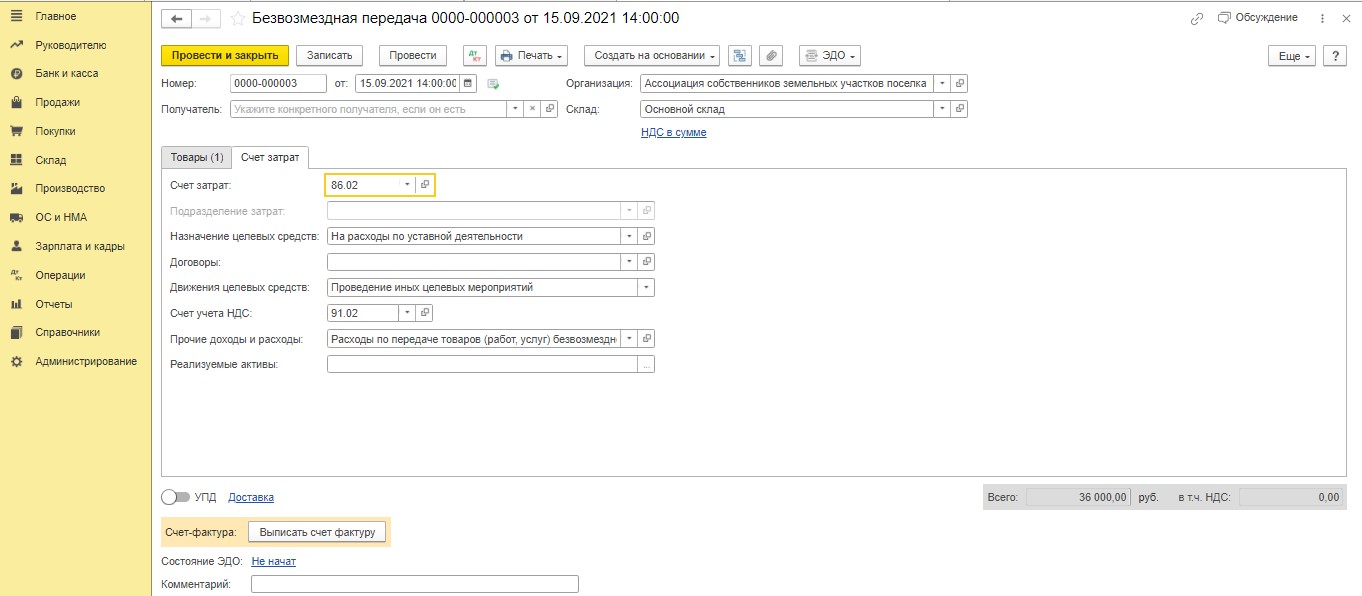

Также в программе 1С: Бухгалтерия предприятия ред. 3.0 безвозмездную передачу материалов неопределенному кругу лиц можно оформить документом «Безвозмездная передача» в разделе «Продажи».

Его можно также создать вводом на основании документа «Поступление (акты, накладные)»

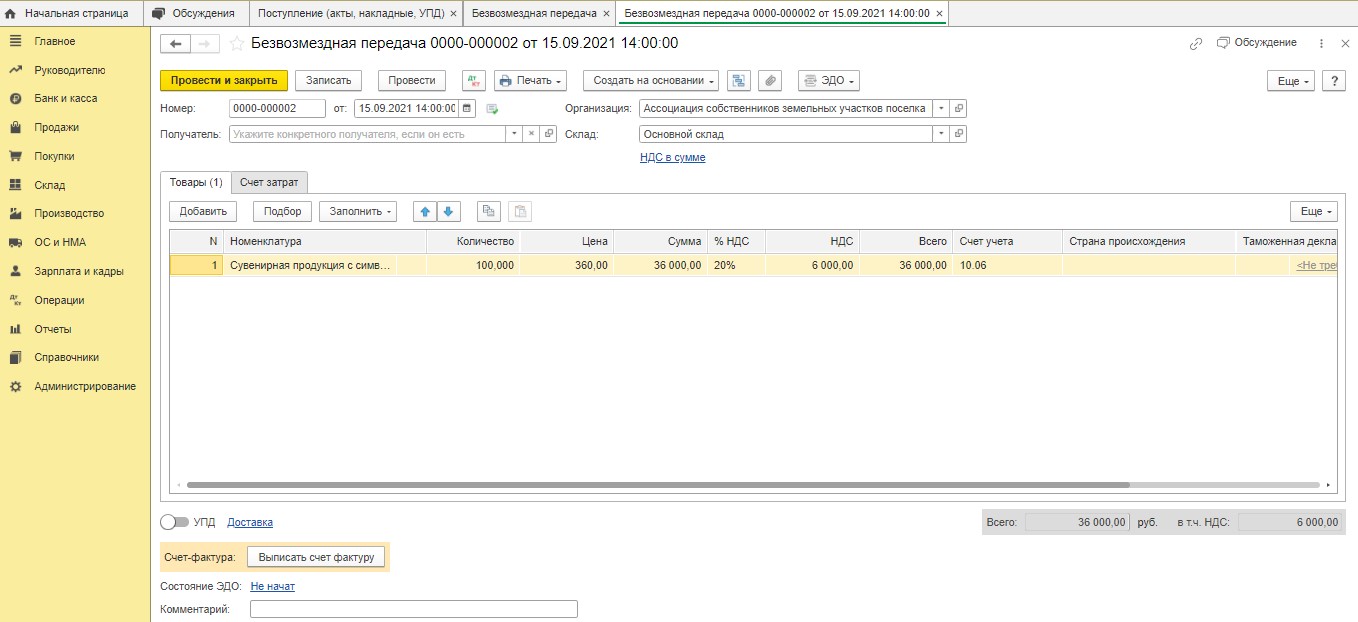

Документ заполнится автоматически:

Поле «Получатель» не заполняется в случае, когда передача осуществляется неопределенному кругу лиц.

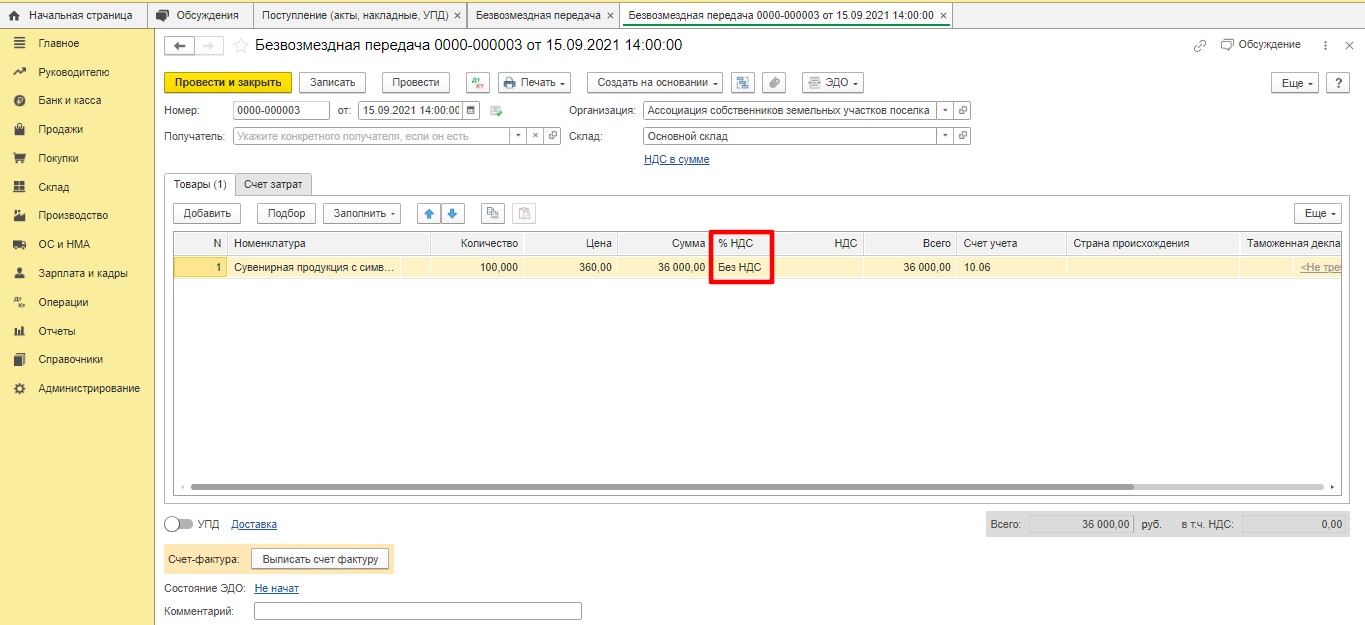

Передача товаров в дар освобождается от обложения НДС, поэтому в поле «% НДС» следует указать значение «Без НДС».

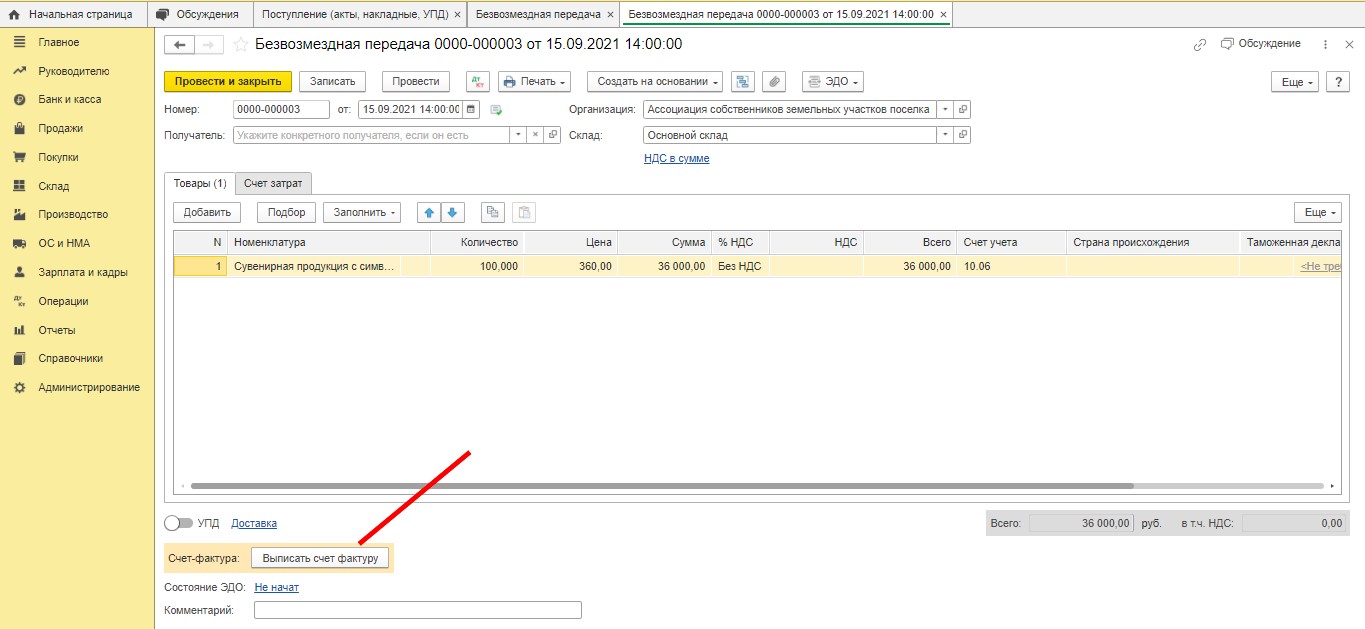

При совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 НК РФ, счета-фактуры не составляются (пп. 1 п. 3 ст. 169 НК РФ), поэтому кнопку «Выписать счет-фактуру» в левом нижнем углу нажимать не надо:

Вкладка «Счет затрат» при автоматическом заполнении предлагает в качестве счетов затрат счет 91.02 «Прочие расходы». Этот счет предназначен для учета в коммерческих организациях.

В нашем случае необходимо заменить его на счет 86.02:

Для НДС можно оставить счет затрат, установленный программой по умолчанию, это роли не играет, т.к. у нас операция, не облагаемая НДС.

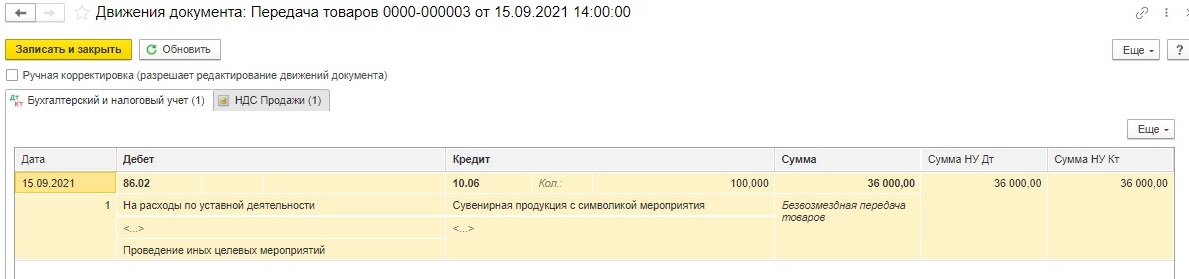

После проведения документа программа сформирует проводки:

Автор статьи: Анна Куликова