Переоценка НМА в 1С: Бухгалтерии ред. 3.0

Тема нематериальных активов мало где освещается, хотя многие организации активно используют их в своей деятельности. Например, это могут быть программы для ЭВМ, базы данных, изобретения, промышленные образцы, товарные знаки и знаки обслуживания, селекционные достижения, ноу-хау и т. д. На основании ПБУ 14/2007 «Учет нематериальных активов» организации могут проводить переоценку нематериальных активов. Основная цель данного мероприятия — определение реальной стоимости НМА в соответствии с их рыночными ценами и условиями воспроизводства на дату переоценки. Какими документами это делается в типовой программе 1С: Бухгалтерия Предприятия ред. 3.0 поговорим далее.

Ранее мы касались уже темы учета нематериальных активов — «Поступление нематериальных активов в 1С: Бухгалтерии предприятия 8 редакция 3.0″.

Напомним, что учет НМА регулируется Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

Нематериальные активы учитываются на счете 04 — «Нематериальные активы», имеющем два субсчета:

• 04.01 — «Нематериальные активы»;

• 04.02 — «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы».

Амортизация нематериальных активов учитывается на счете 05 — «Амортизация НМА».

При переоценке объектов нематериальных активов пересчитывается их первоначальная стоимость, а если данные НМА переоценивались ранее — их текущая (восстановительная) стоимость, по которой они учитываются на дату переоценки. Также подлежит переоценке и сумма амортизации, начисленная за все время использования НМА.

Изменение стоимости НМА, переоценка, может быть в виде:

• дооценки, с отнесением суммы дооценки на счет 83 «Добавочный капитал», в частности на субсчет 83.01.2 — «Прирост стоимости нематериальных активов»;

• обесценения, уценки, с отнесением суммы на счет 91.02 «Прочие расходы».

Переоценку можно проводить не чаще одного раза в год и ее результаты отражаются на конец отчетного года. При принятии решения о переоценке, она должна проводиться регулярно, чтобы стоимость НМА, по которой оно отображается в отчетности не отличалась от рыночной стоимости.

Для проведения переоценки определяют коэффициент пересчета, который равен соотношению рыночной цены к остаточной стоимости НМА. На полученный коэффициент умножают остаточную стоимость объекта и его амортизацию.

После переоценки остаточная стоимость сравнивается с рыночной стоимостью НМА.

Все эти положения закреплены в III разделе ПБУ 14/2007 «Последующая оценка нематериальных активов». Порядок проведения переоценки НМА организация должна закрепить в учетной политике.

Дооценка нематериальных активов (НМА)

Рассмотрим условный пример.

В 2016 году на баланс организации ООО «Петровские зори» был поставлен объект НМА — Товарный знак «Ромашка», стоимостью 120 000 руб. Срок полезного использования установлен 120 мес. (10 лет). За период начислена амортизация НМА в сумме 50 000 руб. В 2020 году организация приняла решение провести переоценку нематериальных активов. Рыночная стоимость НМА на сегодняшний момент 150 000 руб.

Сумма дооценки первоначальной стоимости НМА составит 30 000 руб.

150 000 руб. — 120 000 руб. = 30 000 руб.

Рассчитаем коэффициент перерасчета по формуле:

Коэффициент перерасчета составит 1,25 (150000 руб. / 120 000 руб.)

Амортизация после переоценки составит 50 000 руб. * 1,25 = 62 500 руб.

Дооценка амортизации равна 12 500 руб. (62500 руб. — 50 000 руб.)

В бухгалтерском учете отразим следующие проводки:

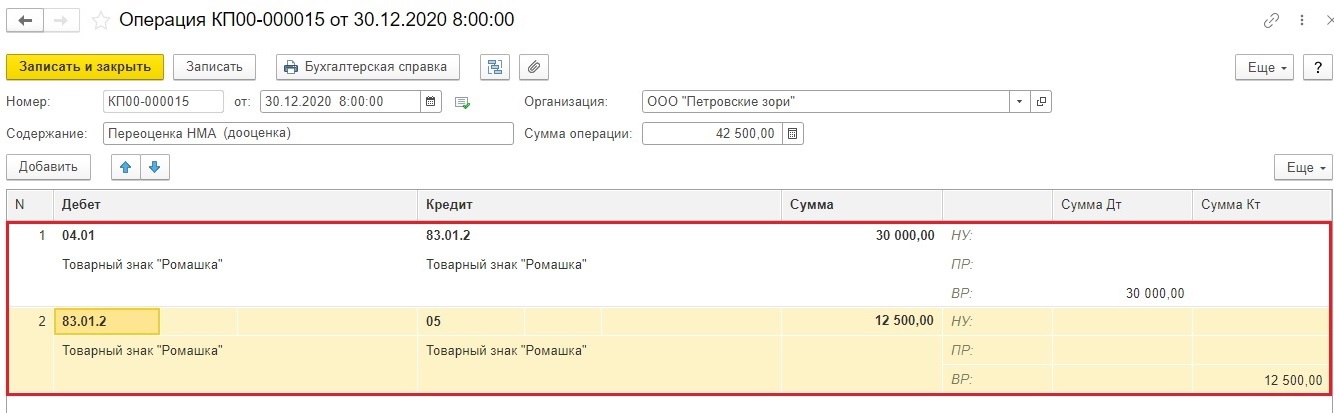

1. Отражена сумма дооценки первоначальной стоимости НМА — Товарный знак «Ромашка».

Дебет 04.01 Кредит 83.01.2 — 30 000 руб.

2. Отражена дооценка амортизации НМА — Товарный знак «Ромашка».

Дебет 83.01.2 Кредит 05 — 12 500 руб.

Отразим эти проводки в программе 1С: Бухгалтерия предприятия.

Так как в программе нет специализированного документа по переоценке, отразим данный факт документом «Операция, введенная вручную».

Шаг 1. Перейдите в раздел «Операции» и выберите пункт «Операции, введенные вручную».

Шаг 2. Нажмите кнопку «Создать» и выберите команду «Операция».

Шаг 3. Укажите дату и содержание операции. С помощью кнопки «Добавить» введите проводки по переоценке (дооценке) стоимости и амортизации НМА.

Операцию дооценки отразим концом года.

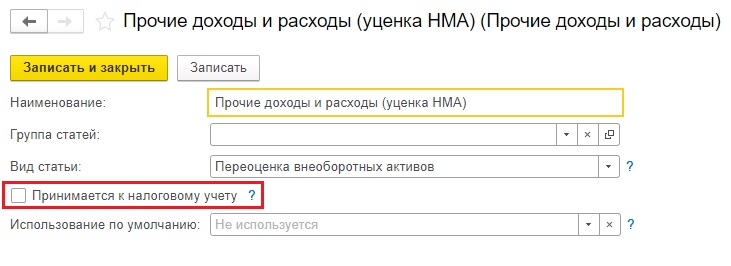

Обратите внимание, что переоценка отражается только в бухгалтерском учете, в налоговом учете образуется временная разница.

Шаг 4. Сохраните операцию — «Записать и закрыть».

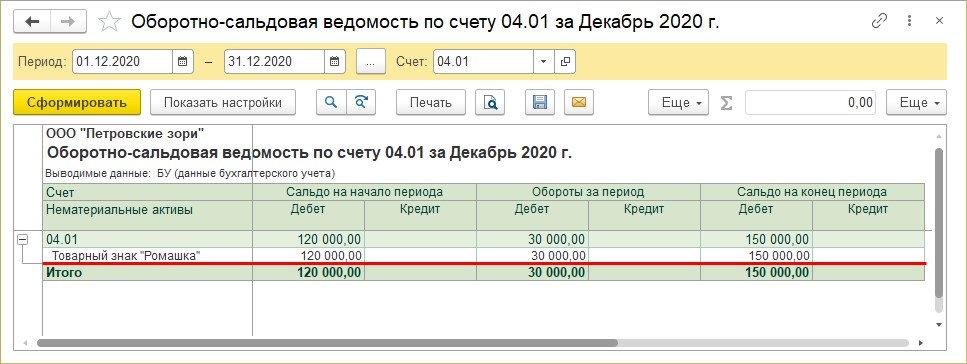

Сформируйте отчет «Оборотно-сальдовая ведомость по счету» и выберите счет 04.01 — «Нематериальные активы организации».

В отчете видно, что стоимость Товарного знака «Ромашка» увеличилась на 30 000 руб.

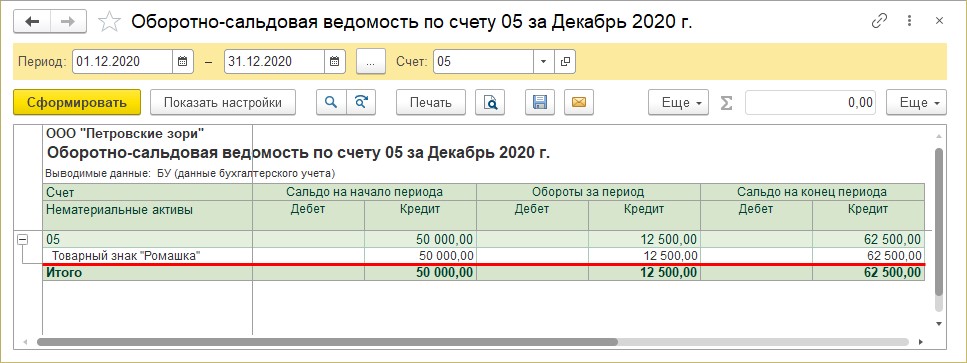

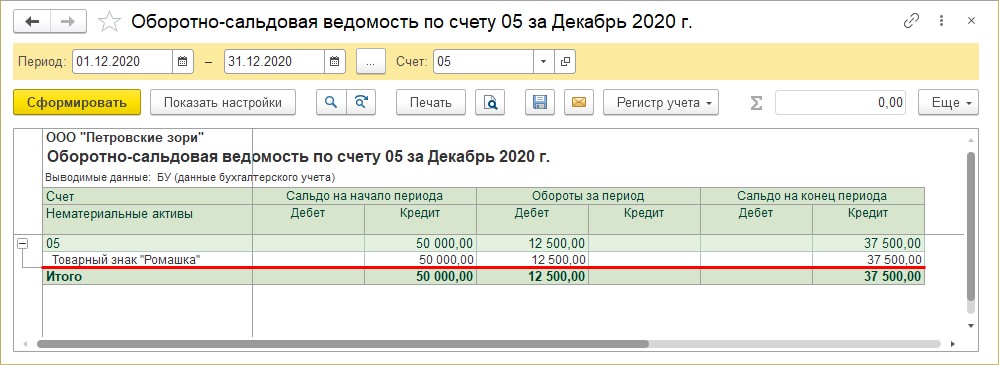

Сформируйте отчет по амортизации НМА — счет 05.

Переоценка амортизации НМА — Товарный знак «Ромашка» выполнена.

Уценка нематериальных активов (НМА)

Рассмотрим пример с уменьшением рыночной стоимости объекта НМА. Для расчета используем те же данные, только рыночная стоимость НМА на сегодняшний момент равна 90 000 тыс.

В 2016 году на баланс организации ООО «Петровские зори» был поставлен объект НМА — Товарный знак «Ромашка», стоимостью 120 000 руб. Срок полезного использования установлен 120 мес. (120 лет). За период начислена амортизация НМА в сумме 50 000 руб. В 2020 году, организация приняла решение провести переоценку нематериальных активов. Рыночная стоимость НМА на сегодняшний момент 90 000 руб.

Сумма уценки первоначальной стоимости НМА составит 30 000 руб.

90 000 руб. — 120 000 руб. = — 30 000 руб. (со знаком минус)

Рассчитаем коэффициент перерасчета по формуле:

Коэффициент перерасчета составит 0,75 (90000 руб. / 120 000 руб.)

Амортизация после переоценки составит 50 000 руб. * 1,25 = 37 500 руб.

Сумма уценки амортизации равна — 12 500 руб. (37500 руб. — 50 000 руб.)

Каким образом отражается уценка НМА?

Возможны два варианта:

1 вариант.

Если объект НМА ранее не дооценивался, то уценка учитывается на счете 91.02 «Прочие расходы».

2 вариант.

Если дооценка объекта производилась ранее, то сумма уценки отражается на счете 83 «Добавочный капитал». В случае превышения суммы уценки над суммой «прошлой» дооценки, ее разница относится на счет 91.02 «Прочие расходы».

В нашем примере, что объект переоценивается впервые.

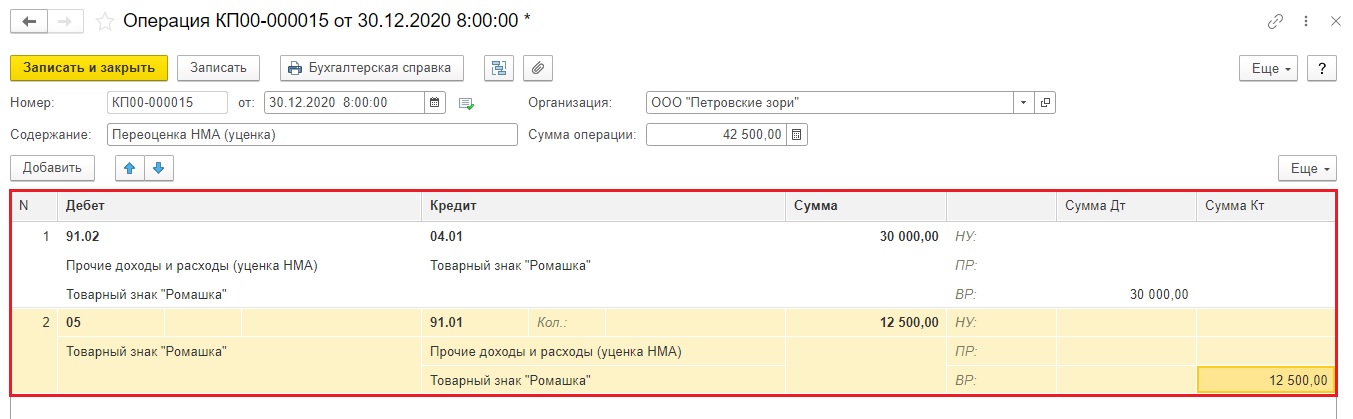

В бухгалтерском учете отразим следующие проводки:

1. Отражена сумма уценки первоначальной стоимости НМА — Товарный знак «Ромашка».

Дебет 91.02 Кредит 04.02 — 30 000 руб.

Раз мы ставим сумму в кредит счета 04 (уменьшение) — указываем ее обычно — со знаком + 30 000 руб.

2. Отражена дооценка амортизации НМА — Товарный знак «Ромашка».

Дебет 05 Кредит 91.01 — 12 500 руб.

Аналогично с амортизацией — мы меняем проводку ДтКт, поэтому сумма операции — положительное число.

Отразим эти операции в программе 1С: Бухгалтерия предприятия.

Шаг 1. Сформируем документ «Операция, введенная вручную» в разделе «Операции». С помощью кнопки «Добавить» сформируйте проводки по уценке НМА.

В налоговом учете также ничего не принимаем, тем самым образуя временную разницу.

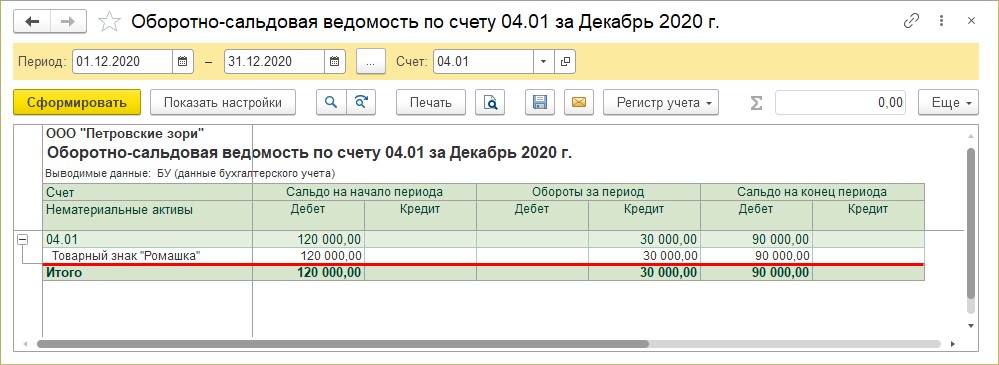

Шаг 2. Сохраните документ и сформируйте «Оборотно-сальдовые ведомости по счету», указав счет 04.01 «Нематериальные активы организации» и 05 «Амортизация нематериальных активов».

Сумма уценки отражена по кредиту счета 04.01 и тем самым стоимость НМА Товарный знак «Ромашка» уменьшена.

Из ОСВ по счету 05 видно, что сумма амортизации уменьшена в результате переоценки в виде проведения операции «Уценка НМА».

Новая стоимость активов будет отражена в отчетах с учетом стоимости переоценки.

Кроме переоценки НМА организация может проверять их на обесценение. Но следует учесть, что это их право, а не обязанность.

Согласно п. 21 ПБУ 14/2007 при выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации. В программе 1С это также отражается документом «Операция, введенная вручную».

Автор статьи: Ольга Круглова