Резервы на оплату отпусков в 1С: Бухгалтерии

В предыдущих статьях мы уже поговорили о формировании и использовании резервов по сомнительным долгам. Сегодня остановимся подробнее на «отпускных» резервах. Для чего они нужны? Цель существования любых резервов — сделать бухгалтерскую отчетность достоверной, чтобы внешние и внутренние пользователи могли в полной мере судить по ней о финансовом положении организации. Кроме того, «отпускные» резервы служат источником, который компания создает для будущих выплат отпускных, компенсаций при увольнении за неиспользованный отпуск и страховых взносов.

Резерв на оплату отпусков — обязанность, а не право хозяйствующих субъектов. Это означает, что все организации, кроме тех, кто вправе применять упрощенные способы ведения бухгалтерского учета, обязаны создавать «отпускные» резервы (п. 3 ПБУ 8/2010).

Резерв на оплату отпусков создается на отчетную дату. Для разных организаций такой датой может быть последнее число каждого месяца, квартала, либо 31 декабря. Так как многие организации сдают отчетность раз в год, то вариант создания резервов на 31 декабря является оптимальным. Выбранную дату организация должна закрепить в учетной политике.

Рассмотрим процесс создания «отпускных» резервов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Прежде всего, для создания резервов в бухгалтерском и налоговом учете необходимо сделать определенные настройки. Для этого в разделе «Зарплата и кадры» выбираем «Настройки зарплаты»

В открывшемся окне переходим по ссылке «Порядок учета зарплаты».

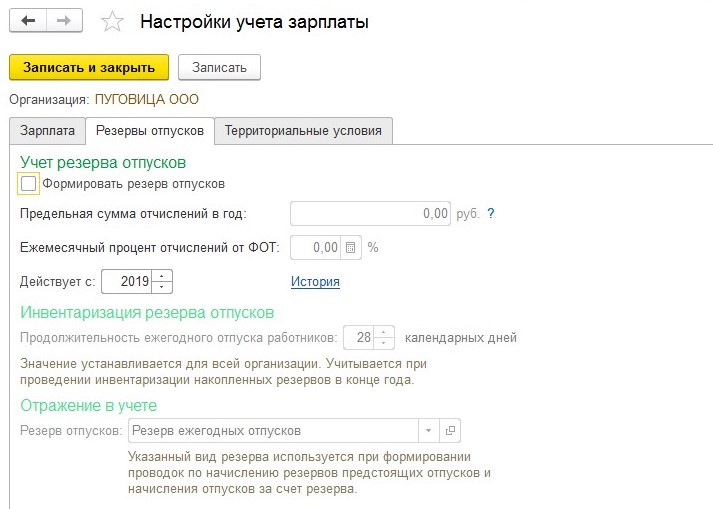

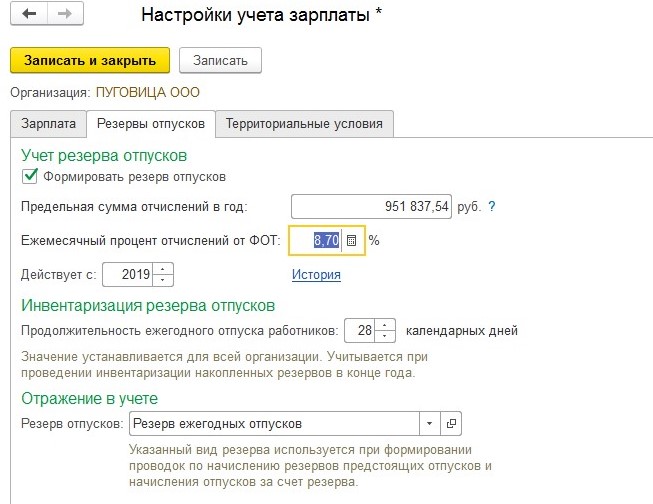

Нас интересует вкладка «Резервы отпусков»:

Устанавливаем галочку «Формировать резерв отпусков», задаем предельную сумму отчислений в год и ежемесячный процент отчислений от ФОТ.

Процент отчислений в резерв законодательно не установлен, поэтому компании для расчета величины процента могут выбрать один из способов и закрепить его в учетной политике:

1. По штатному расписанию (оклады)

2. По прошлому году (начисленный ФОТ)

Рассмотрим алгоритм расчета процента отчислений по первому способу.

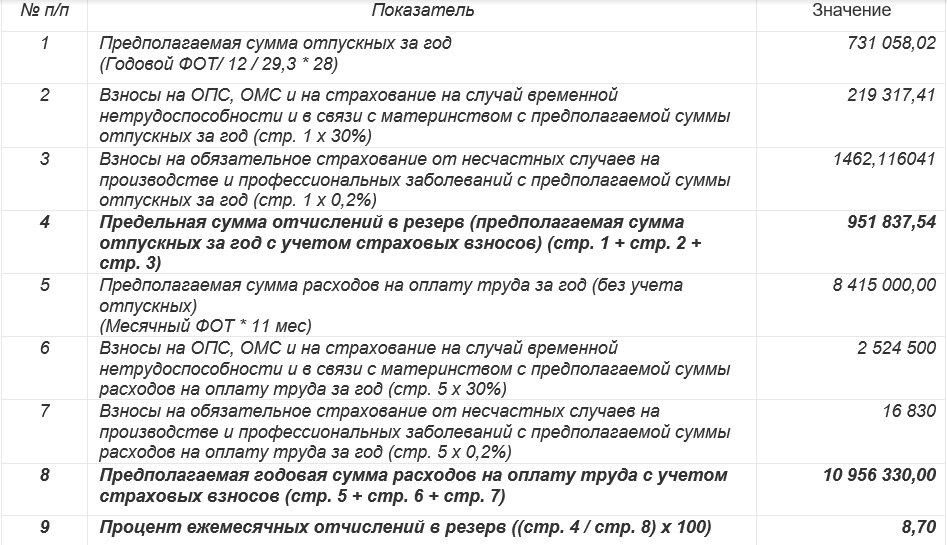

1) Сначала произведем расчет предполагаемой суммы отпускных выплат (с учетом страховых взносов):

Предполагаемая сумма отпускных = Общий ФОТ за год (оклад * количество штатных единиц): 12 месяцев: 29,3 * 28

Полученную сумму умножаем на процент страховых взносов (30%) и на тариф взносов от несчастных случаев (у каждой компании он свой в зависимости от класса опасности).

Складываем предполагаемую сумму отпускных и предполагаемую сумму расходов на страховые взносы.

2) Далее рассчитывается предполагаемая сумма расходов на оплату труда. Для этого оклады умножаем на штатные единицы и на 11 (фактически сотрудники отработают в году 11 месяцев, один месяц они находятся в отпуске).

3) Ежемесячный процент отчислений в резерв на оплату отпусков = предполагаемая сумма отпускных (п.1) / предполагаемая сумма расходов на оплату труда (п.2)

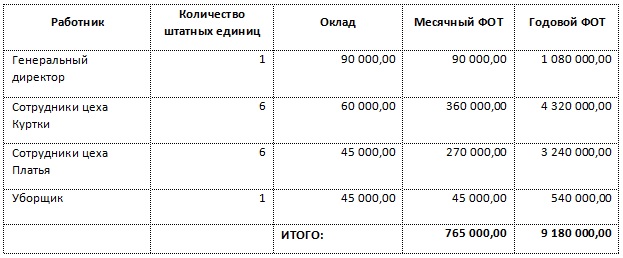

Рассмотрим расчет процента отчислений в резерв на примере.

ООО «Пуговица» имеет следующий штат:

Положением об оплате труда в ООО «Пуговица» доплаты и надбавки не предусмотрены.

Компании установлен процент отчислений на страхование от несчастных случаев — 0,2%

Полученный таким образом процент отчислений и предельную сумму (из п.4) указываем в настройках программы:

После того, как настройка параметров, необходимых для расчета резерва, выполнена, перейдем непосредственно к расчету резервов.

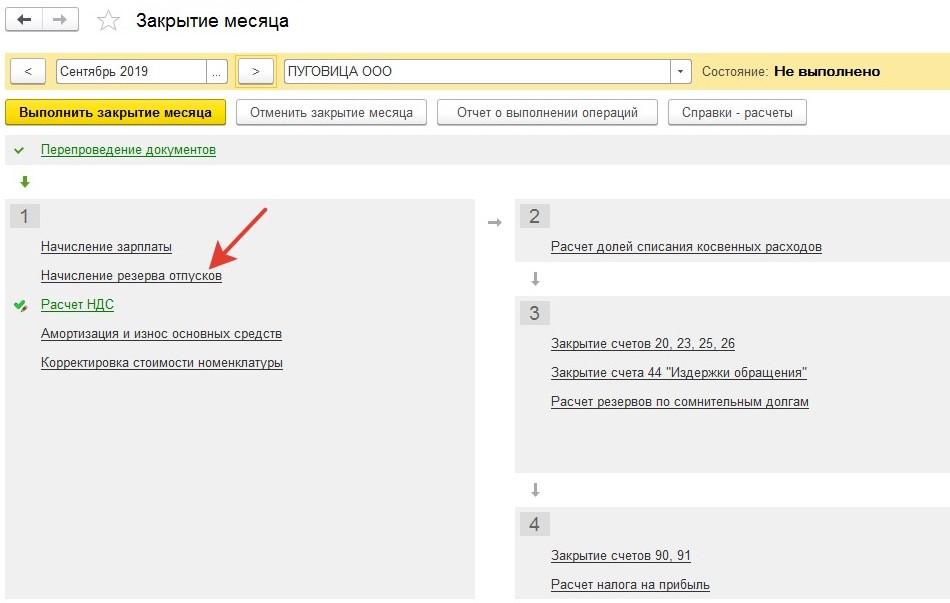

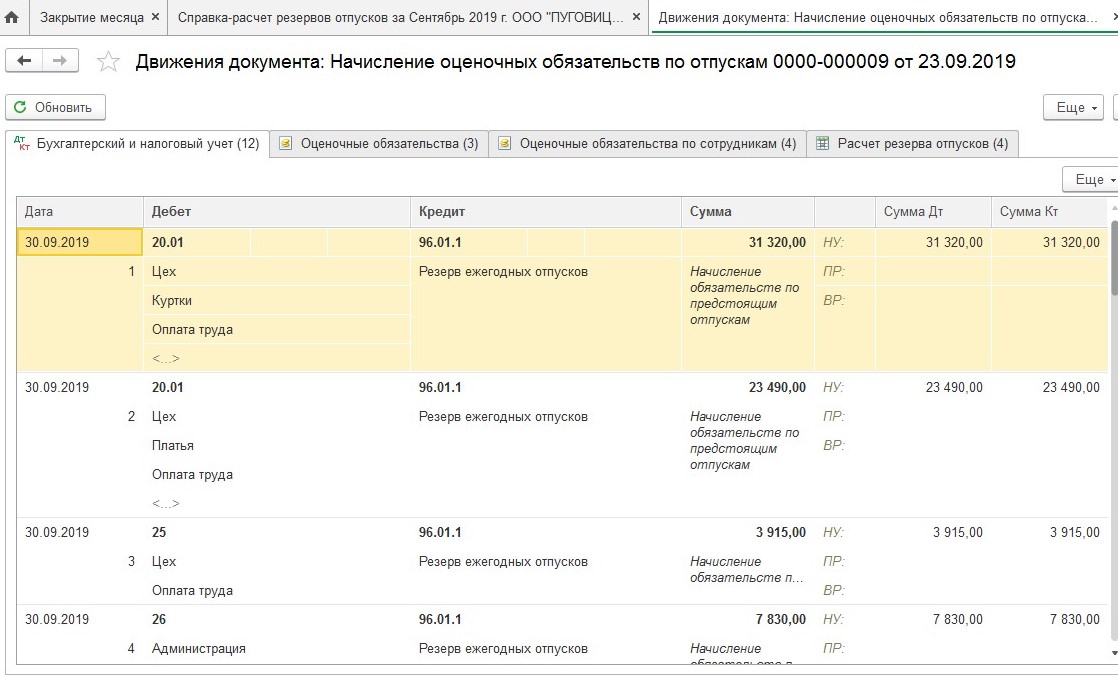

Начисление «отпускных» резервов так же, как и резервов по сомнительным долгам, выполняется при закрытии месяца с помощью одноименной регламентной операции (раздел Операции — Закрытие периода — Закрытие месяца). Эта регламентная операция делается после выполнения всех начислений (в т. ч. зарплаты) за месяц.

При закрытии месяца программа рассчитает резерв на оплату отпусков, исходя из установленного в настройках процента и при условии, что предельная сумма по отчислению в резерв не достигнута.

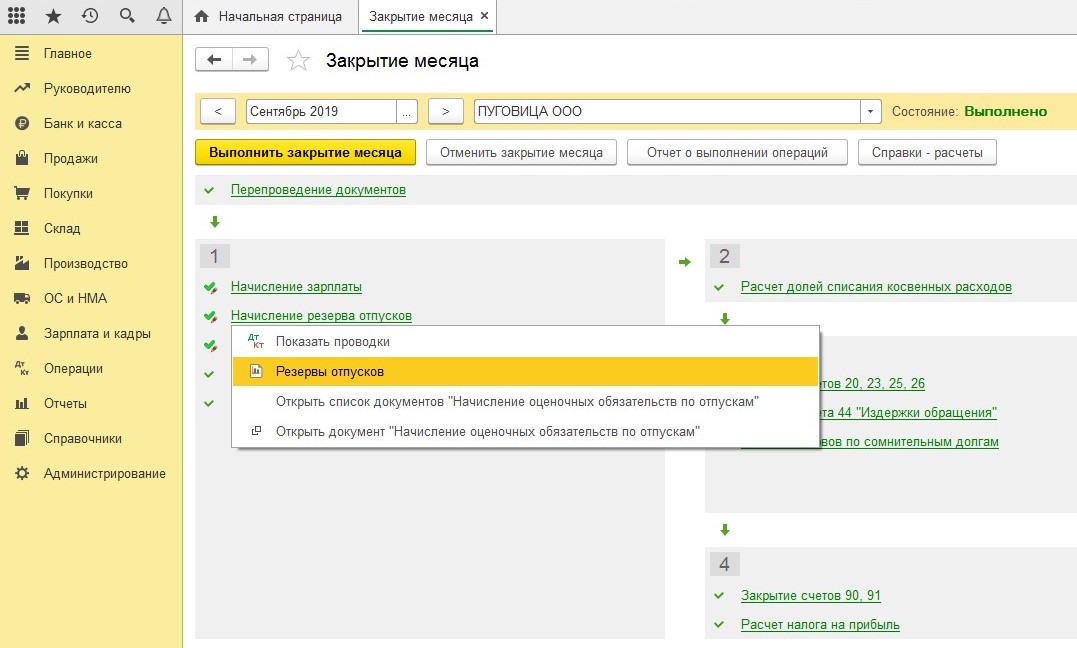

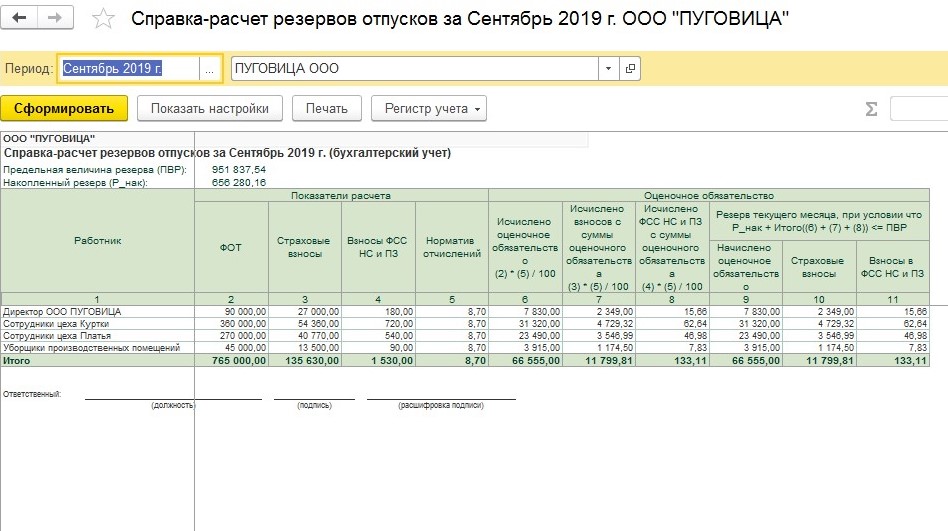

Так же, как и в случае с резервом по сомнительным долгам, для документального подтверждения правильности исчисления отпускных резервов можно сформировать печатные формы справки-расчета. Эти справки формируются путем нажатия левой кнопки мыши на строке «Начисление резерва отпусков». Из выпавшего меню нужно выбрать пункт «Резервы отпусков»:

При начислении резерва программа формирует проводки:

Дт 20 (25, 26, 44) Кт 96.01 — на сумму начисленного резерва

В течение отчетного периода компания списывает расходы на отпуска, компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы за счет созданного резерва.

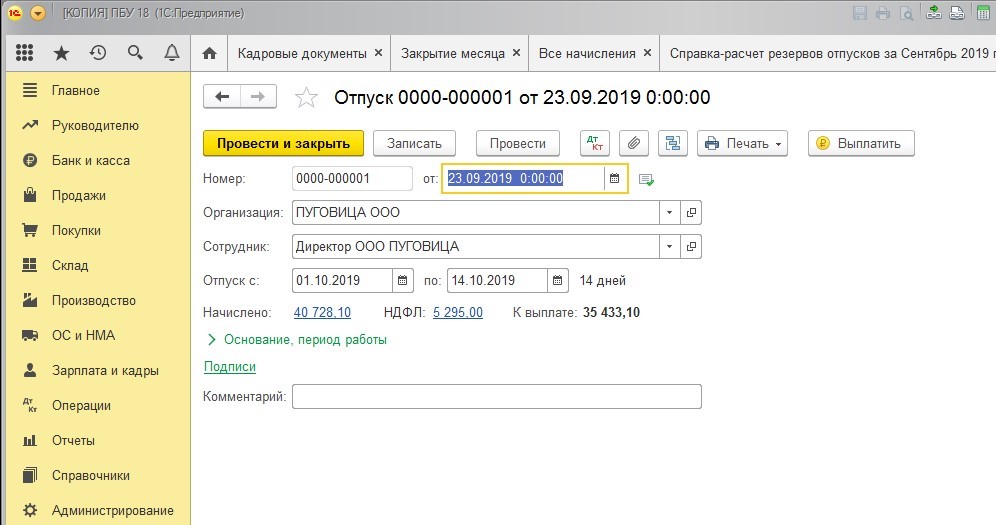

Допустим, в сентябре директору ООО «Пуговица» был оформлен отпуск с 01 по 14 октября.

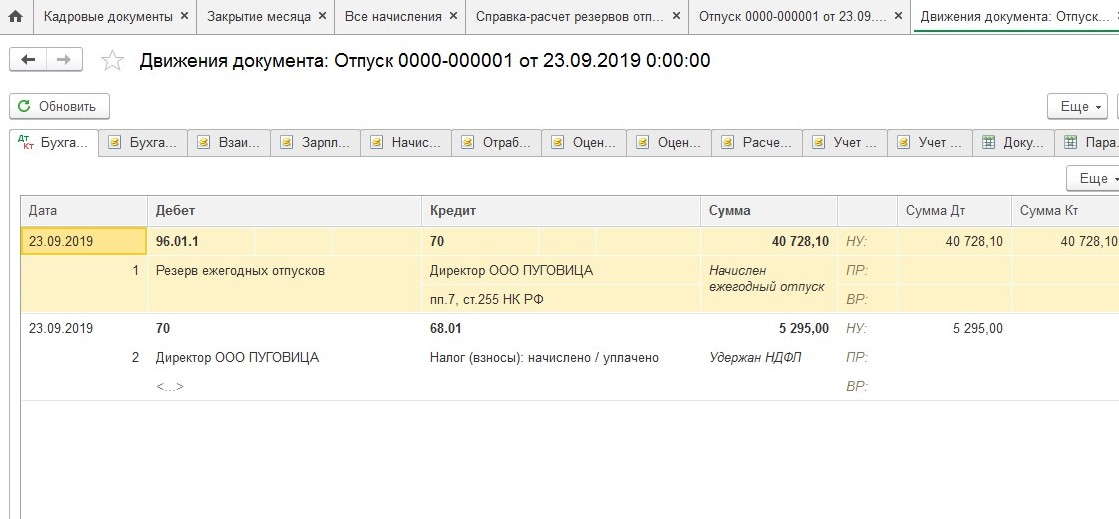

Так, при начисление отпускных программа сформирует проводку:

Дт 96.01 Кт 70 — начислены отпускные за счет резерва

Обратите внимание! Страховые взносы данным документом не начисляются. Проводку по начислению страховых взносов с отпускных за счет резерва программа сделает при начислении заработной платы.

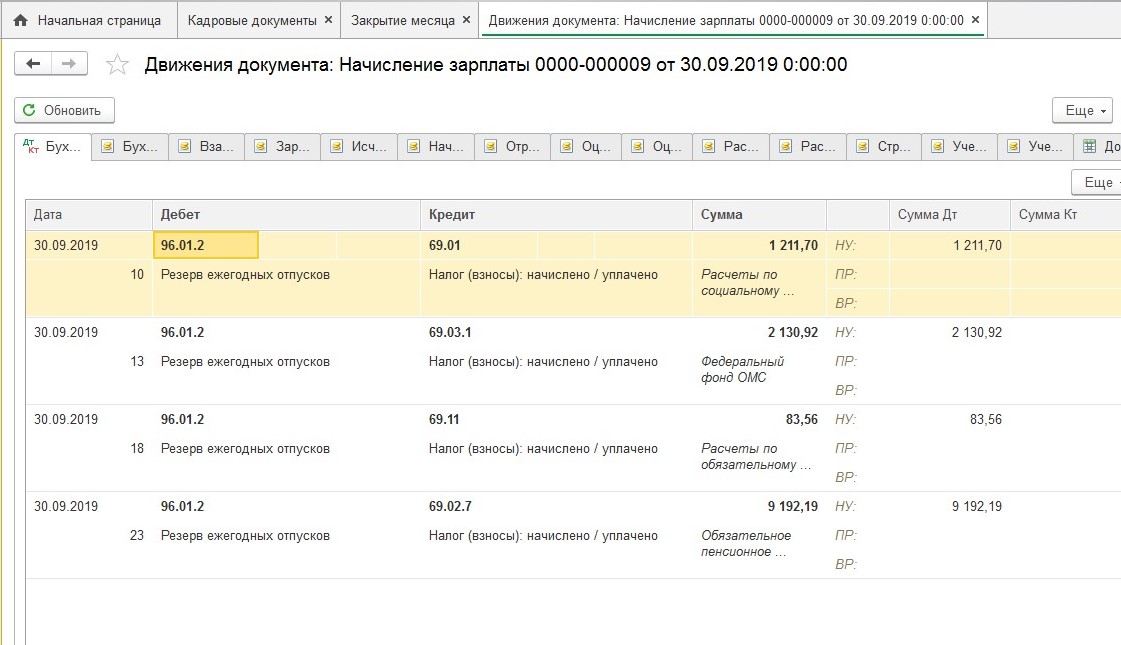

Дт 96.01 Кт 69 — начислены за счет резерва страховые взносы с отпускных:

На практике может случиться так, что суммы резерва не хватит для оплаты отпускных. Тогда затраты на отпуска следует отразить в общем порядке — на счетах учета затрат 20 (23, 25, 26, 44):

Дт 20 (23, 25, 26, 44) Кт 70 — списаны в затраты суммы отпускных, превышающие сумму созданного резерва.

Если по окончании отчетного периода сумма отпускного резерва оказалась избыточной, то она включается в состав прочих доходов:

Дт 96.01 Кт 91.01 — сумма избытка резерва отражена в составе прочих доходов.

Организациям, которые обязаны создавать резерв, но не создают его, грозит ответственность. Так, за грубое нарушение правил учета доходов и расходов инспекторы оштрафуют организацию на 10 000 руб. (ст. 120 НК РФ). Ответственность грозит не только организации, но и должностным лицам. Статьей 15.11 КоАП предусмотрена административная ответственность на должностное лицо в виде штрафа от 10 000 до 20 000 рублей или его дисквалификация на срок от одного года до двух лет в случае, когда при отказе от создания резерва одна из строк баланса будет искажена более чем на 10 процентов.

Автор статьи: Анна Куликова