Резервы по сомнительным долгам в 1С: Бухгалтерии предприятия ред. 3.0

Абсолютно все организации, включая малые, обязаны при образовании сомнительной дебиторской задолженности формировать резервы по сомнительным долгам в бухгалтерском учете. Такое правило закреплено в п. 70 Положений по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Строгой обязанности формировать резервы по сомнительным долгам в налоговом учете нет, поэтому это право организации, а не её обязанность (п. 3 ст. 266 НК РФ). Сегодня мы поговорим об особенностях формирования резервов в бухгалтерском и налоговом учете. Для начала предлагаем вам изучить справочную информацию, а затем перейти к практическому примеру в программе 1С: Бухгалтерия предприятия ред. 3.0, где мы рассмотрим порядок начисления резерва в связи с образованием сомнительной задолженности и восстановления резерва в связи с её погашением.

Бухгалтерский учет

Начнём с определения. Сомнительная задолженность — это дебиторская задолженность, которая является не погашенной на данный момент или с высокой долей вероятности не будет погашена в сроки, установленные договором. Например, задолженность покупателей, задолженность по выданным авансам поставщикам.

Анализируя имеющуюся задолженность, организация самостоятельно принимает решение о формировании резерва в отношении конкретного дебитора. При этом можно руководствоваться Рекомендациями Р-108/2019-КпР «Резерв сомнительных долгов». Методика начисления резерва также разрабатывается организацией самостоятельно и далее закрепляется соответствующим положением в учетной политике.

Для учета резервов применяется счет 63 «Резервы по сомнительным долгам». При этом в зависимости от вида операции в корреспонденции применяются субсчета счета 91. Так, счет 91.02 используется при начислении резерва и счет 91.01 — при его восстановлении.

В случае, если на момент формирования бухгалтерской отчетности счет 63 будет иметь кредитовое сальдо, показатель дебиторской задолженности в балансе уменьшается на сумму остатка по счету 63 (п. 23 ФСБУ 4/2023).

Налоговый учет

В целях налогового учета сомнительным долгом признается задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если такая задолженность не погашена в установленные сроки и не обеспечена залогом, поручительством, банковской гарантией (ст. 266 НК РФ). При этом, по разъяснениям ведомств не признаются сомнительным долгом: долги поставщиков (в связи с поставкой товара, работ, услуг), долги заемщиков (Письмо Минфина РФ от 04.09.2015 № 03−03−06/2/51088).

В случае если организация приняла решение о формировании резервов по сомнительной задолженности в налоговом учете, соответствующее положение должно быть закреплено в учетной политике. Важно знать, что резервы могут формировать организации, исчисляющие прибыльный налог только по методу начисления (пп. 7 п. 1 ст. 265 НК РФ).

Сумма резерва по сомнительным долгам должна быть определена и сформирована в результате проведения инвентаризации дебиторской задолженности, которая в свою очередь, проводится на последнее число отчетного (налогового) периода (п. 3, п. 4 ст. 266 НК РФ).

Обращаем внимание, что сумма резерва по задолженности покупателей определяется с учетом НДС (Письмо Минфина от 24.07.2013 № 03−03−06/29315, от 11.06.2013 № 03−03−06/1/21726).

В случае если у организации есть встречная задолженность перед дебитором, сомнительной задолженностью признается только та часть, которая превышает кредиторскую задолженность в отношении указанного контрагента (п. 1 ст. 266 НК РФ, Письмо Минфина РФ от 23.08.2024 № 03−03−06/1/80198).

В соответствии с п. 4 ст. 266 НК РФ в зависимости от срока возникновения долга сумма резерва исчисляется следующим образом:

• если срок сомнительной задолженности составляет до 45 календарных дней, то резерв не формируется;

• если срок сомнительной задолженности составляет от 45 до 90 календарных дней, то в резерв включается 50% от суммы долга;

• если срок сомнительной задолженности составляет свыше 90 календарных дней, то в резерв включается 100% от суммы долга.

При этом, максимальная сумма сформированного резерва:

• исчисленного по итогам налогового периода, не может быть больше 10% от выручки за указанный налоговый период;

• исчисленного в течение налогового периода по итогам отчетных периодов, не может превышать бо́льшую из величин:

- 10% от выручки за предыдущий налоговый период;

- 10% от выручки за текущий отчетный период.

Для расчета выручки используются суммы без учета НДС (абз. 5 ст. 248 НК РФ).

Начисление и восстановление резерва по сомнительным долгам в 1С: Бухгалтерии предприятия ред. 3.0

Приведем практический пример: в соответствии с положениями учетной политики ООО «Четыре колеса» — резервы по сомнительным долгам формируются в бухгалтерском и налоговом учете по правилам налогового учета.

15.07.2025 года организация реализовала услуги ООО «БАРС» на сумму 120 000 руб. (в т. ч. НДС — 20 000 руб.). По условиям заключенного договора покупатель должен был произвести оплату за предоставленные услуги в срок до 31.07.2025г. 20.12.2025 с нарушением установленных сроков покупатель произвел оплату задолженности в размере 120 000 руб. (в т. ч. НДС — 20 000 руб.). Встречная задолженность перед ООО «БАРС» отсутствует.

Требуется отразить в программе операции:

• по созданию резерва в бухгалтерском и налоговом учете при признании задолженности сомнительной;

• по восстановлению резерва при оплате задолженности.

Шаг 1 — Настройки программы

Для автоматического создания операций по формированию резервов по сомнительным долгам в бухгалтерском учете в программе необходимо сделать соответствующие настройки. Перейдем в раздел меню «Главное» и выберем пункт «Учетная политика».

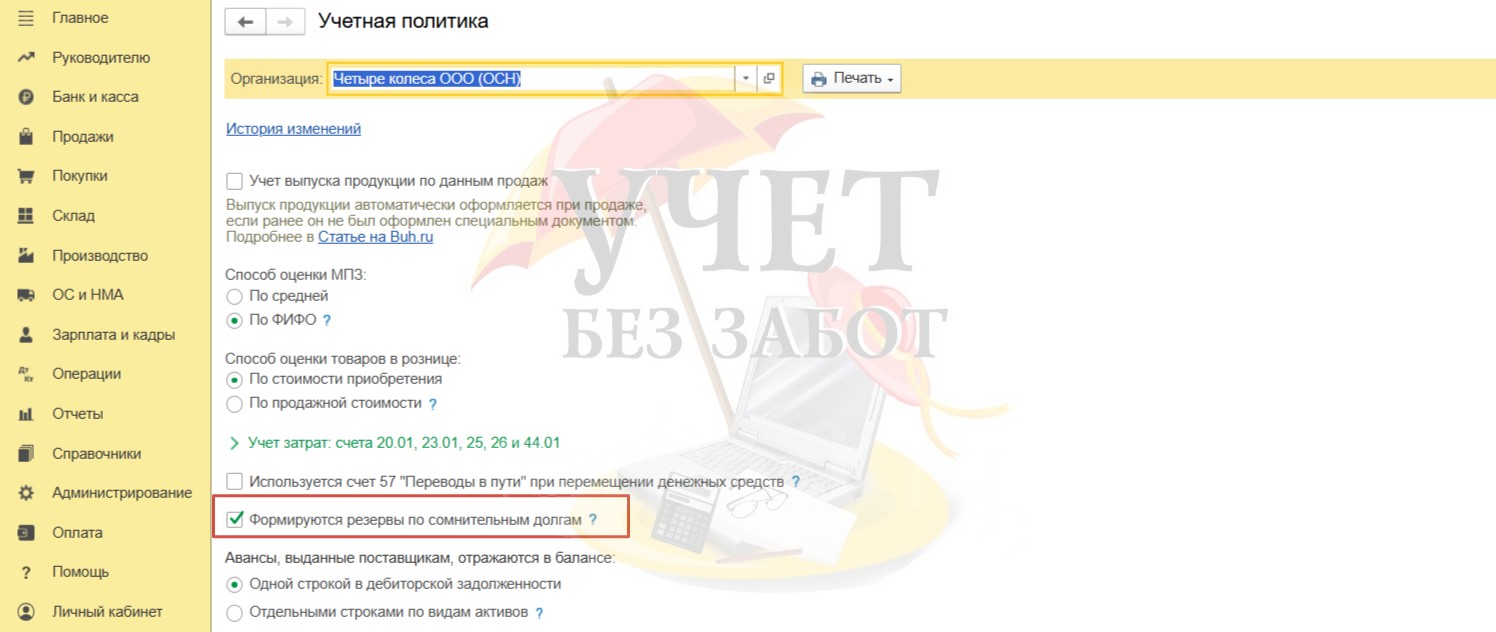

Должен быть установлен флаг «Формируются резервы по сомнительным долгам».

Теперь произведем настройки для корректного проведения операций в части резервов по сомнительным долгам в налоговом учете. Вернемся в раздел меню «Главное» и теперь выберем пункт «Налоги и отчеты».

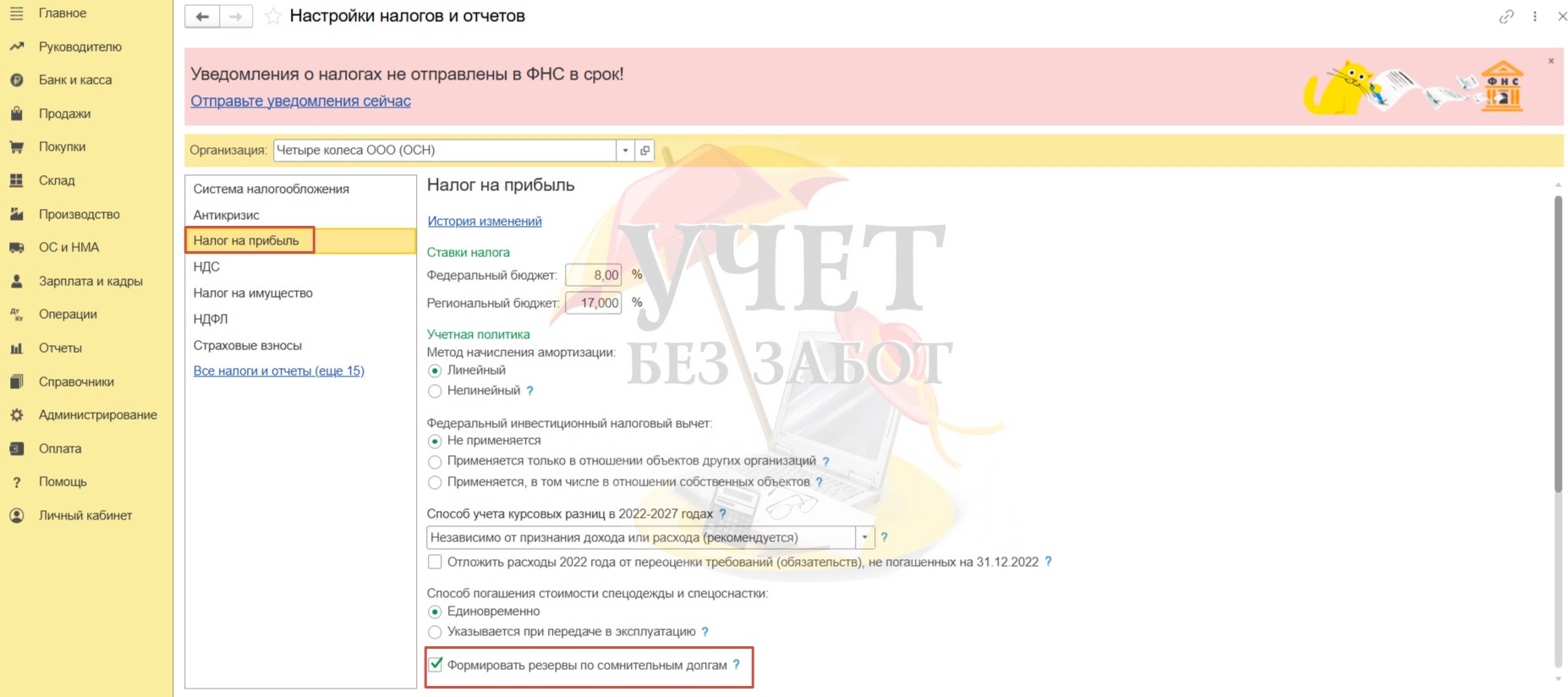

Одноименный флаг «Формировать резервы по сомнительным долгам» должен быть взведён.

Шаг 2 — Настройка срока оплаты

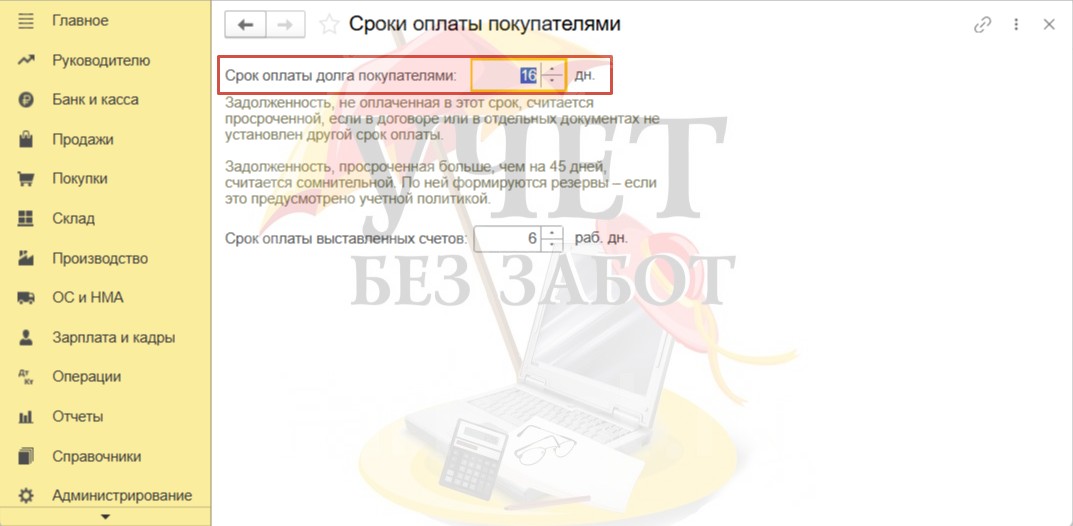

В организации установлены общие условия по срокам оплаты задолженности покупателей. Оплата должна быть произведена в течение 16 дней после отгрузки.

Перейдем в раздел меню «Продажи» и выберем пункт «Сроки оплаты покупателями».

В поле «Срок оплаты долга покупателями» установлено значение 16 дней.

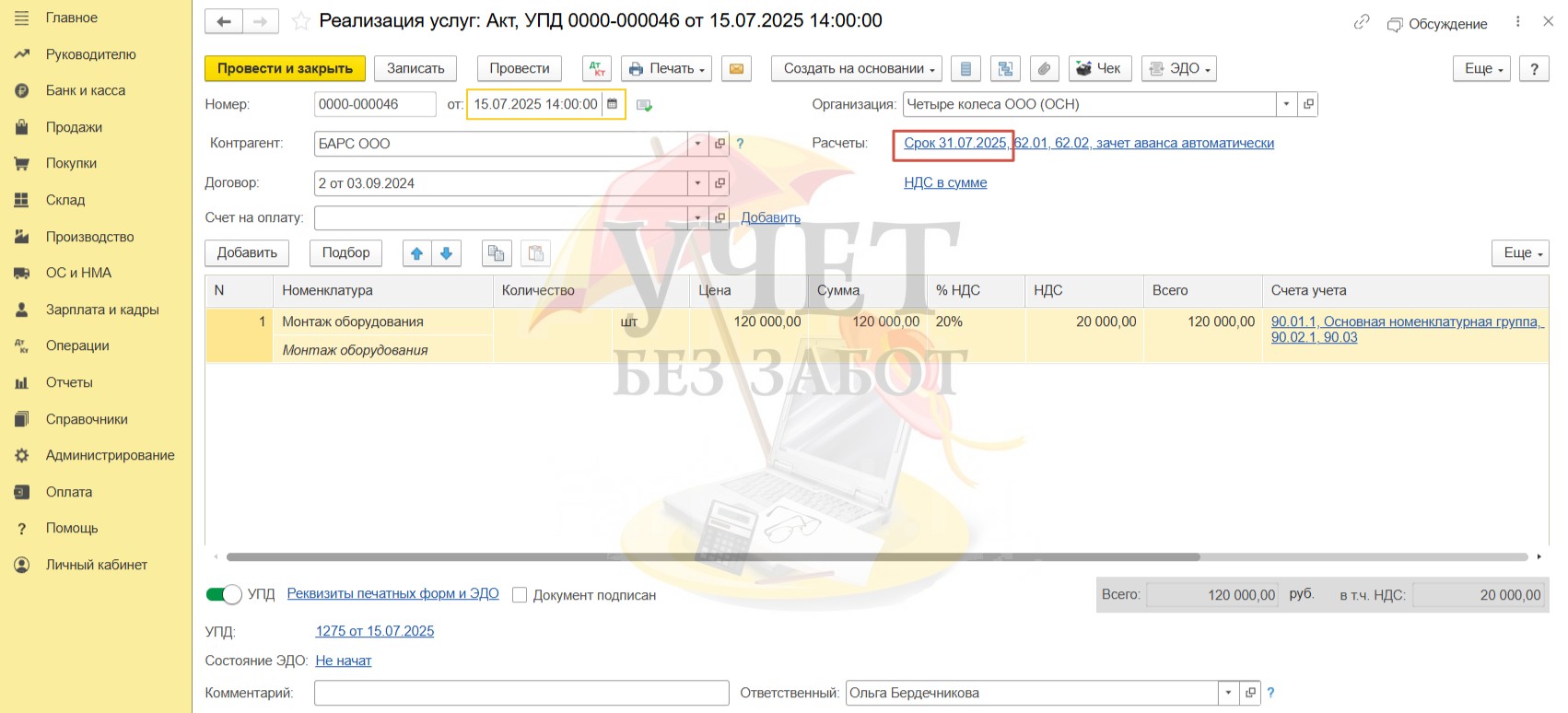

По условиям примера реализация услуг была произведена 15.07.2025г. Соответствующий документ с видом «Услуги (акт, УПД)» был зарегистрирован в разделе меню «Продажи» — «Реализация (акты, накладные, УПД)».

Срок оплаты задолженности в документе реализации установлен в соответствии с выбранным значением в разделе меню «Продажи» — «Сроки оплаты покупателями». (Поле будет доступно при включенной функциональности в разделе меню «Главное» — «Функциональность» — «Расчеты» — «Планирование платежей от покупателей»).

В случае, если оплата не поступит в указанный срок, задолженность будет признана сомнительной, и далее начнётся отсчет 45 дней. А, как мы знаем, по истечению 45 дней в программе в соответствии с заданными настройками предусмотрено формирование резервов.

О том, как установить срок оплаты по конкретному договору или документу читайте в нашей статье.

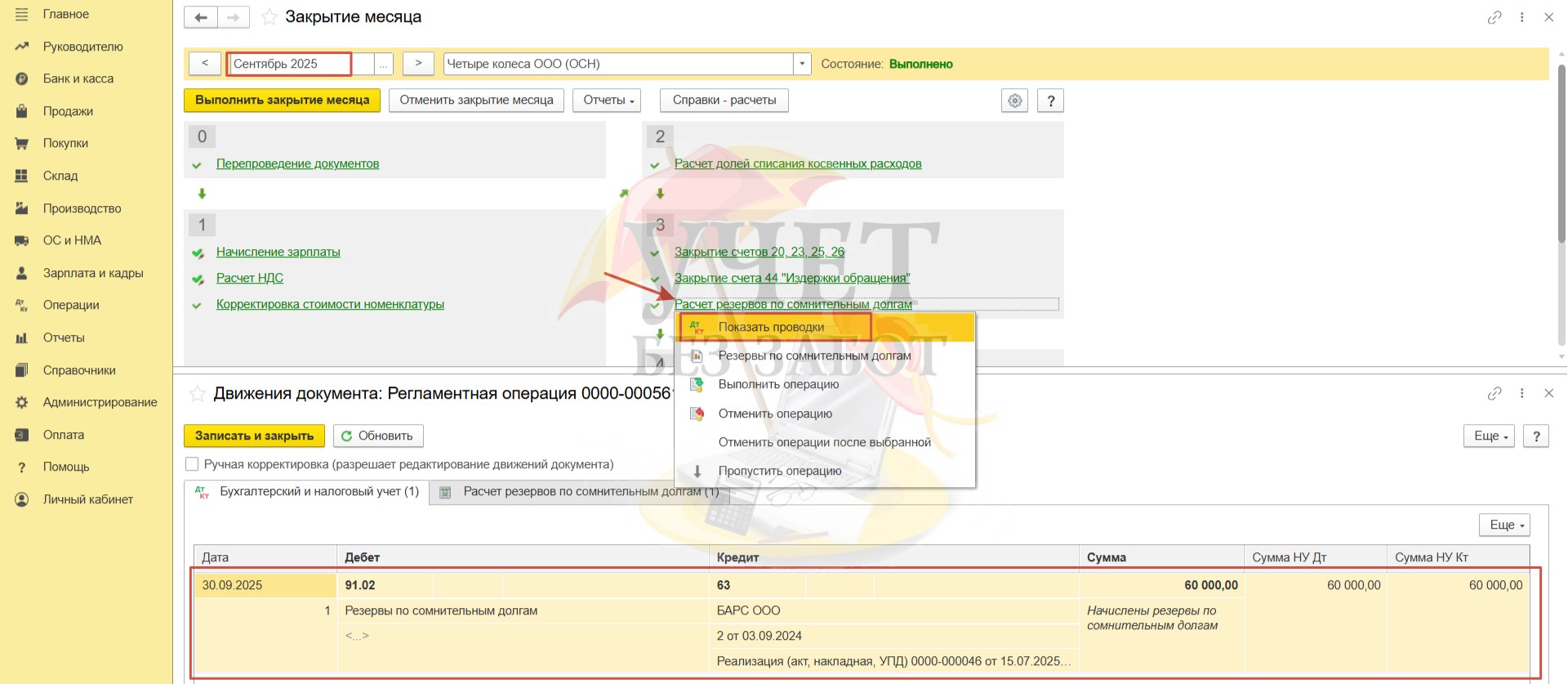

Шаг 3 — Начисление резерва по сомнительным долгам

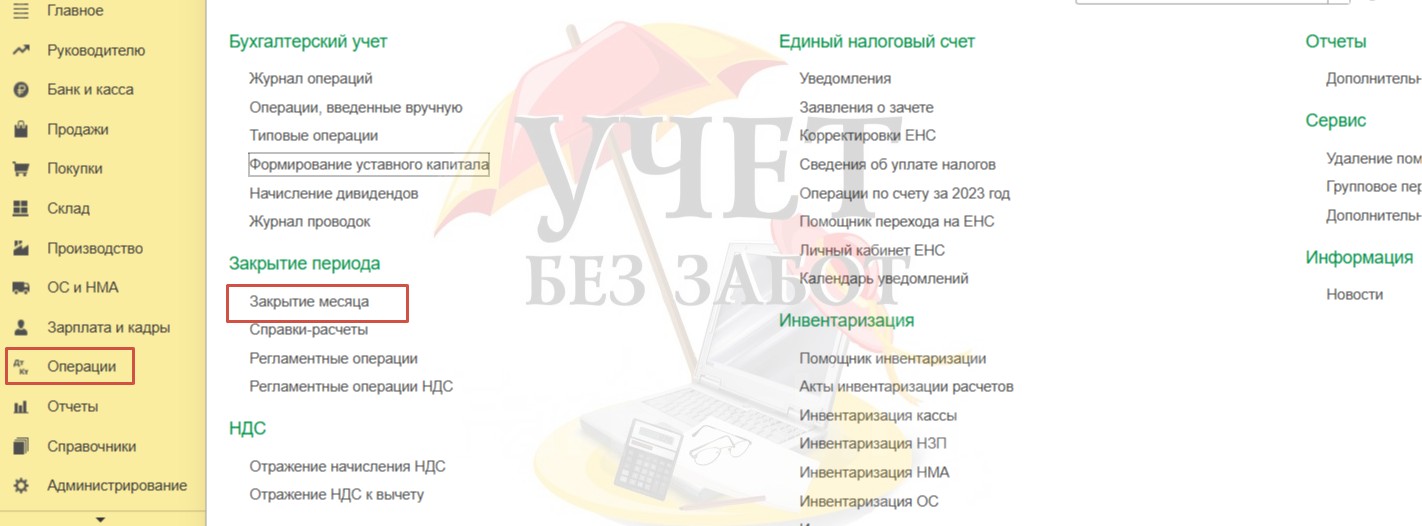

Перейдем в раздел меню «Операции» — «Закрытие месяца» и проведем процедуру закрытия по октябрь включительно. Давайте проанализируем, как программа произвела начисление резерва.

В каком месяце программа произведет отчисление в резерв по задолженности ООО «БАРС»? 45-дневный срок истекает в сентябре. На последнее число месяца срок задолженности составляет 61 день. При отсутствии встречной задолженности в сентябре будет произведено начисление резерва в размере 50% от суммы задолженности, так как срок попадает в интервал от 45 до 90 дней (120 000 * 50% = 60 000). Сформирована проводка Дт 91.02 Кт 63. Таким образом, на данный момент программа частично учла сумму задолженности в расходах по бухгалтерскому и налоговому учету.

Обращаем внимание, в рассматриваемом примере суммы начисленного резерва по бухгалтерскому и налоговому учету равны. Возможно, вы столкнетесь с ситуацией, когда отчисления будут отличаться. Такое может произойти, поскольку начисление резервов в налоговом учете нормируется, а в бухгалтерском учете — нет.

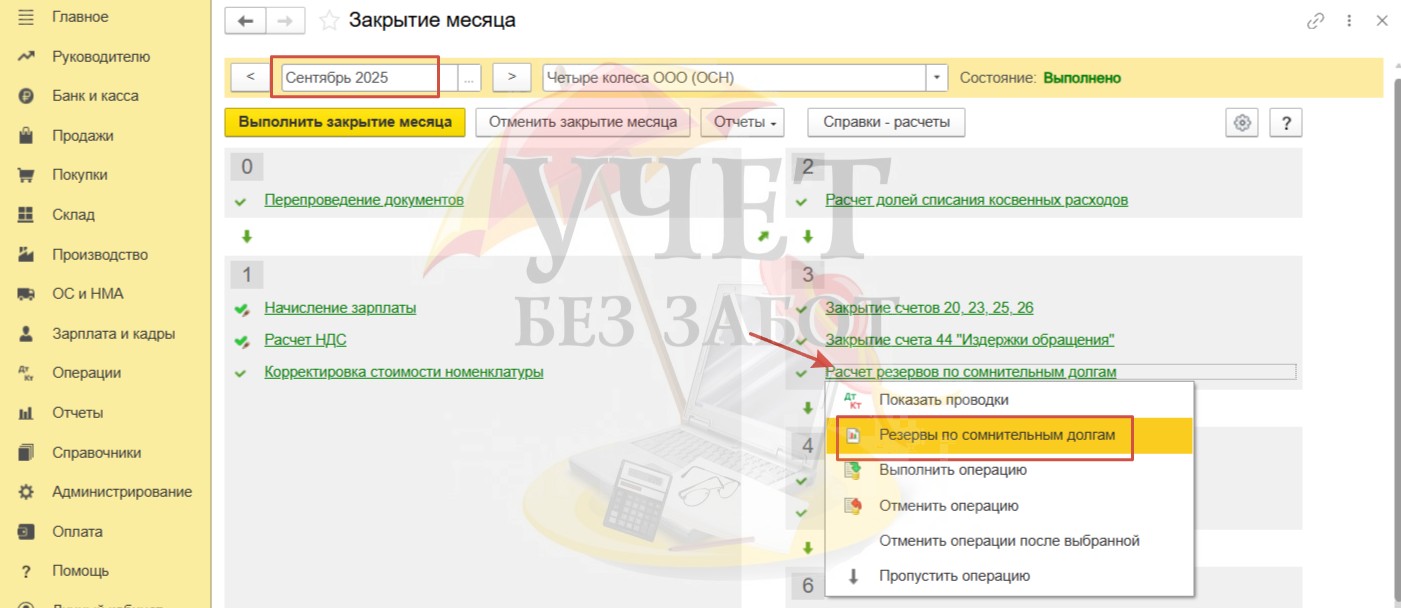

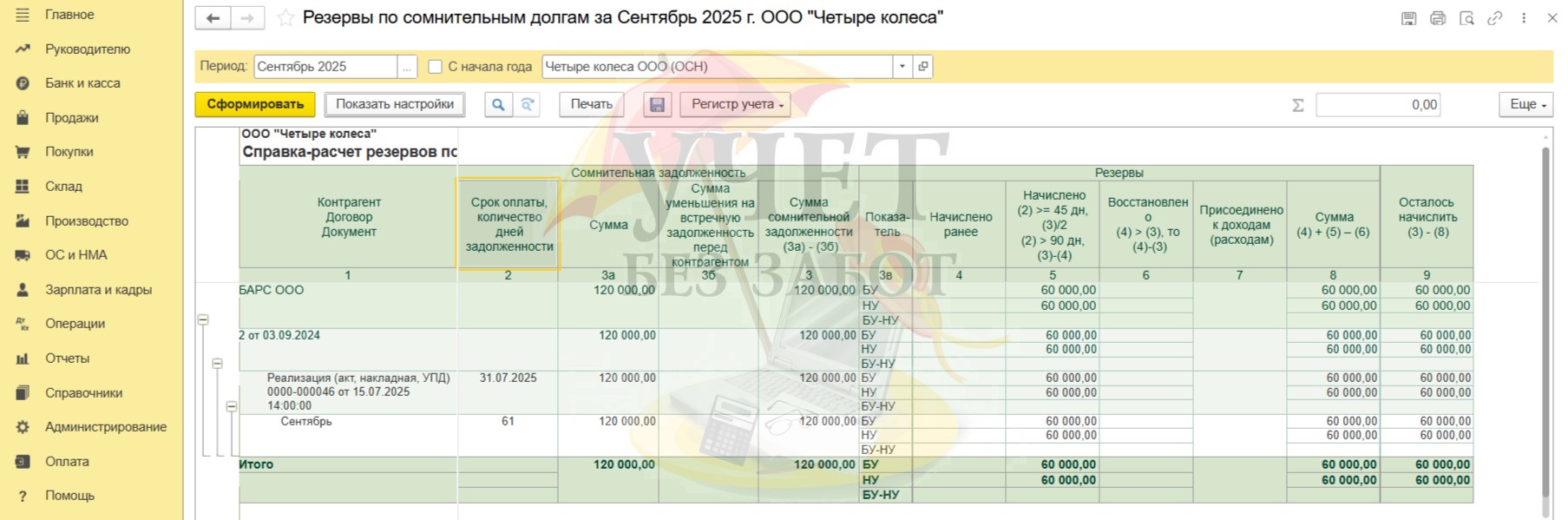

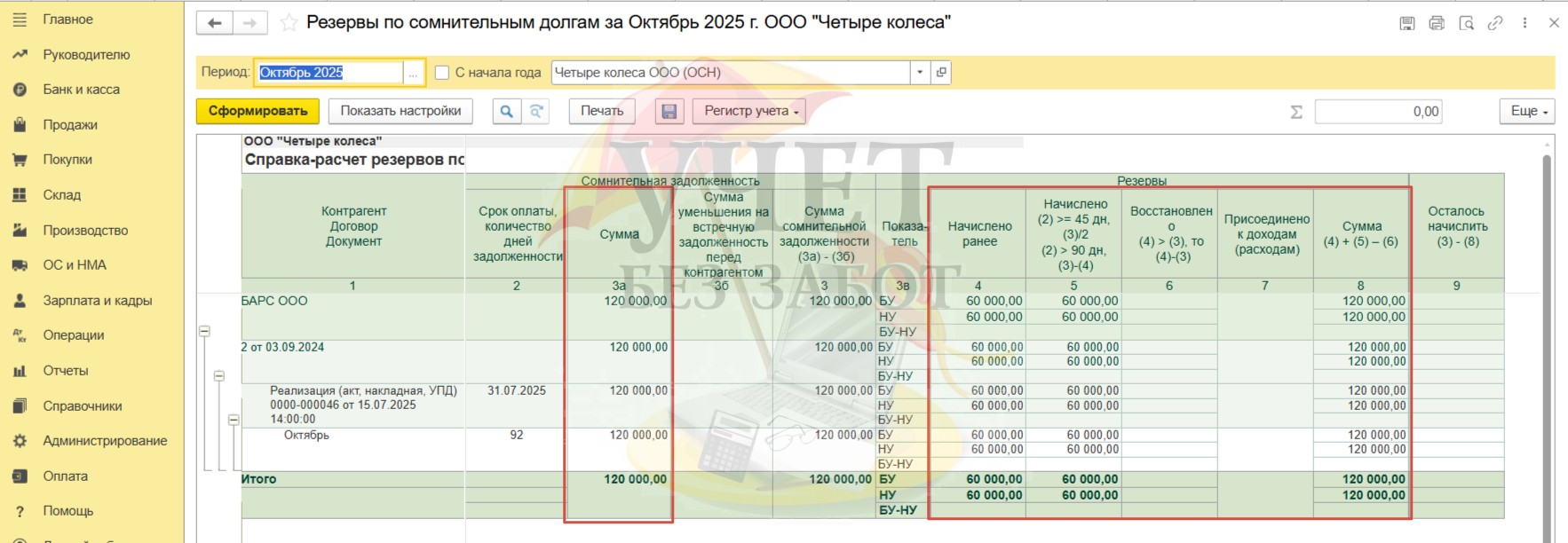

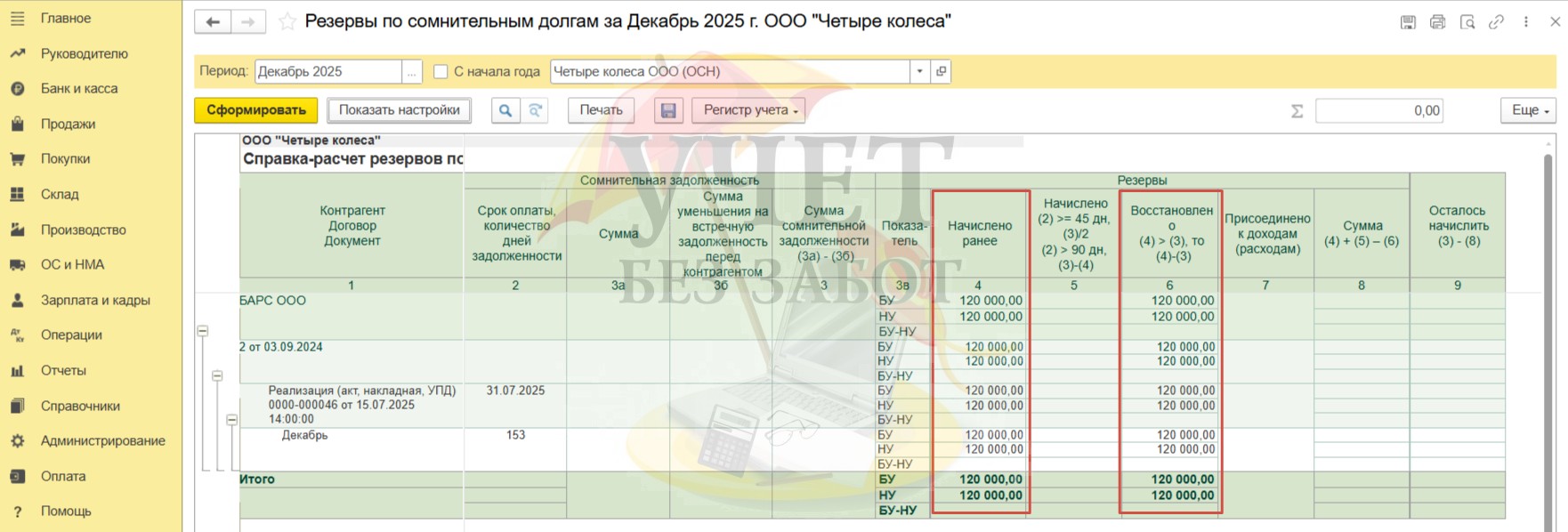

Для более детального анализа можно воспользоваться справкой-расчетом «Резервы по сомнительным долгам».

Здесь будет доступна вся необходимая информация — документ, по которому сначала бала признана сомнительная задолженность, а затем произведено начисление резерва, срок оплаты, количество дней задолженности, суммы начислений в бухгалтерском и налоговом учете.

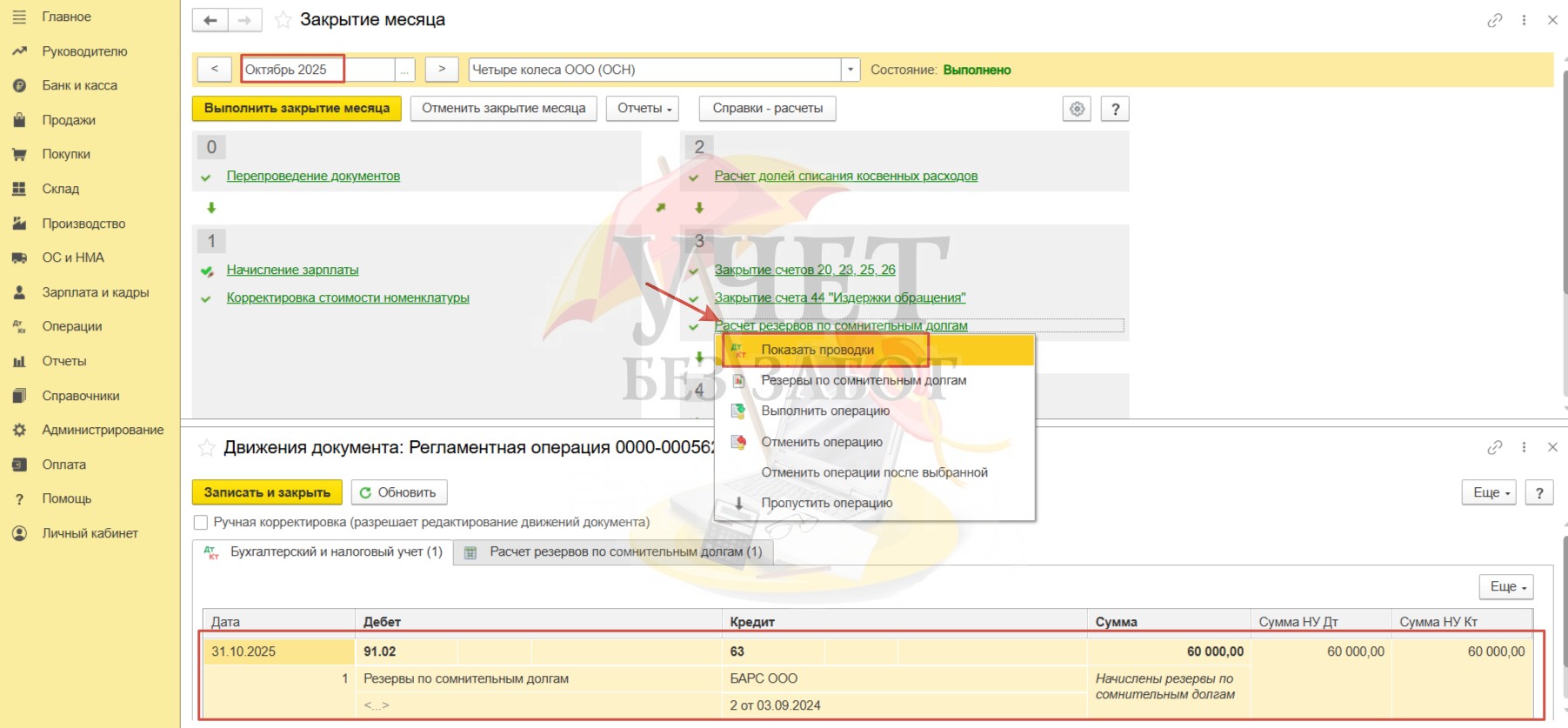

Далее, в октябре программа доначислит резерв.

Теперь 100% от суммы долга будет учтено в расходах на счете 91.02, поскольку просрочка задолженности составила более 90 дней.

Шаг 4 — Восстановление резерва

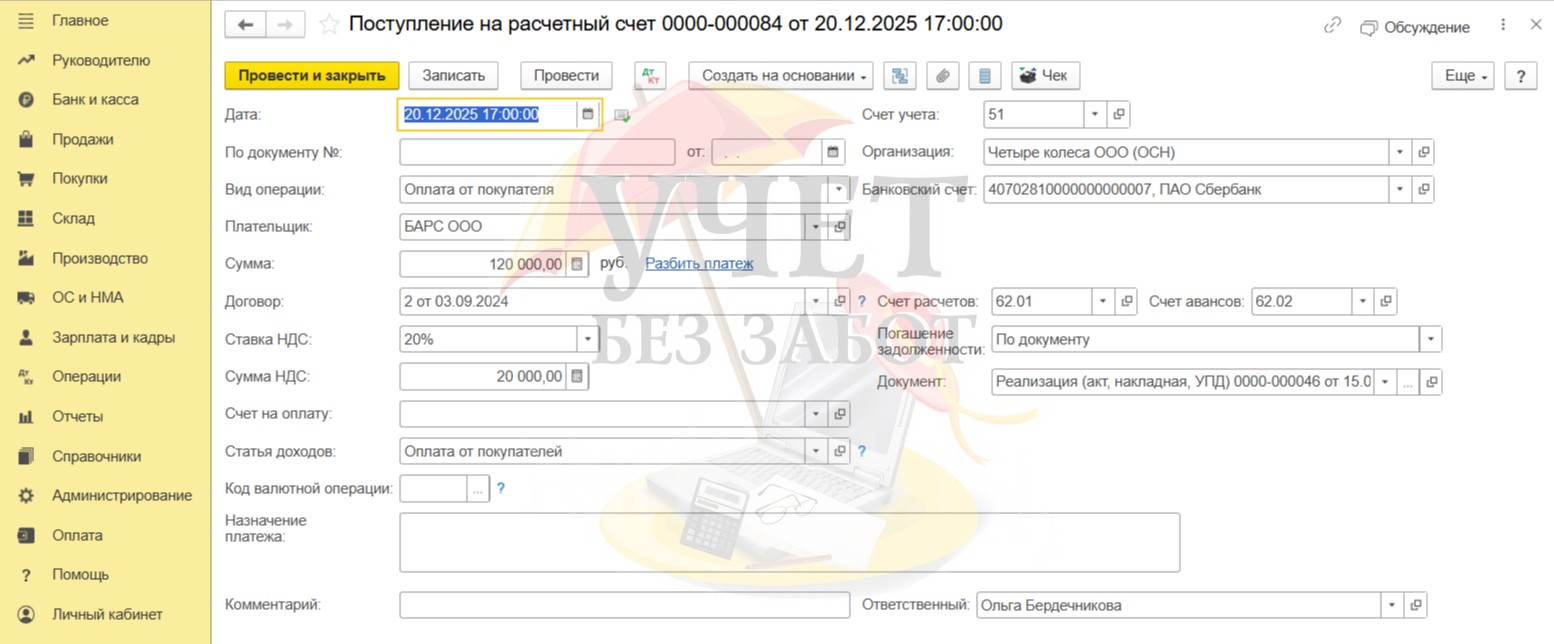

По условиям примера дебиторская задолженность была погашена 20.12.2025. Факт оплаты от покупателя зарегистрирован в программе документом «Поступление на расчетный счет» в разделе меню «Банк и касса» — «Банковские выписки».

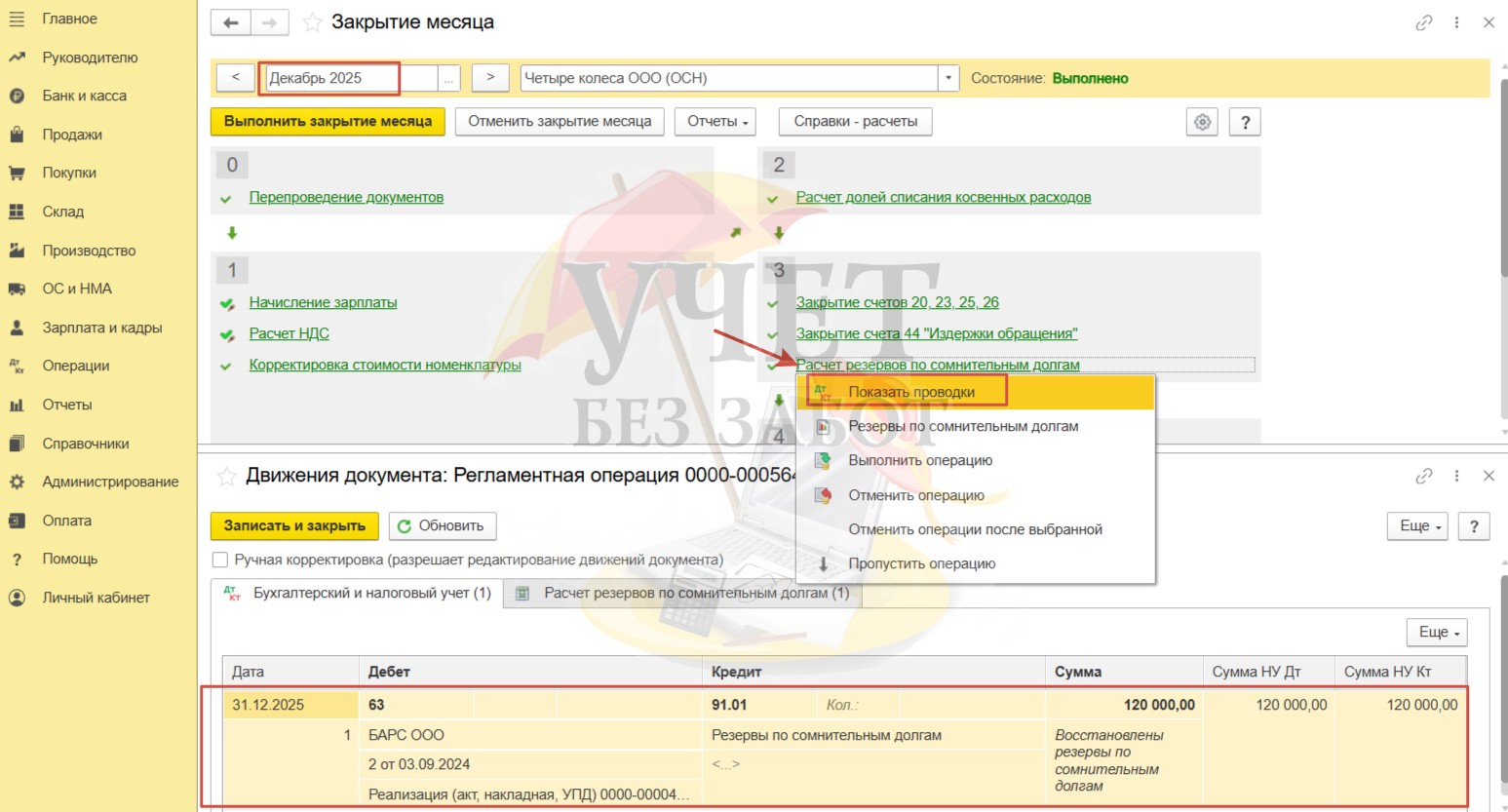

Теперь снова перейдем в раздел меню «Операции» — «Закрытие месяца» и проведем процедуру по декабрь включительно.

При проведении регламентной операции «Расчет резервов по сомнительным долгам» сформирована проводка Дт 63 Кт 91.01. Сумма ранее начисленного резерва теперь включена в доходы.

В справке-расчете информация представлена наглядно. Видим, что сумма резерва полностью восстановлена. Сомнительная задолженность отсутствует.

В заключение статьи отметим, что очень важно производить регулярный контроль за состоянием дебиторской задолженности. Это способствует обеспечению устойчивого финансового состояния компании. Одним из инструментов такого контроля является анализ и аудит резервов по сомнительным долгам. О том, на что нужно обратить внимание при проведении аудиторской проверки счета 63 «Резервы по сомнительным долгам» читайте в нашей статье.