Сравнение режимов налогообложения в 1С: Бухгалтерии предприятия 8

Для многих организаций, как вновь созданных, так и давно работающих, всегда остается актуальным вопрос, связанный с выбором самого благоприятного режима налогообложения. Какая система налогообложения будет наиболее выгодна именно для вашей организации, можно узнать с помощью программы 1С: Бухгалтерия предприятия 8 ред.3.0 и удобного сервиса «Сравнение режимов налогообложения».

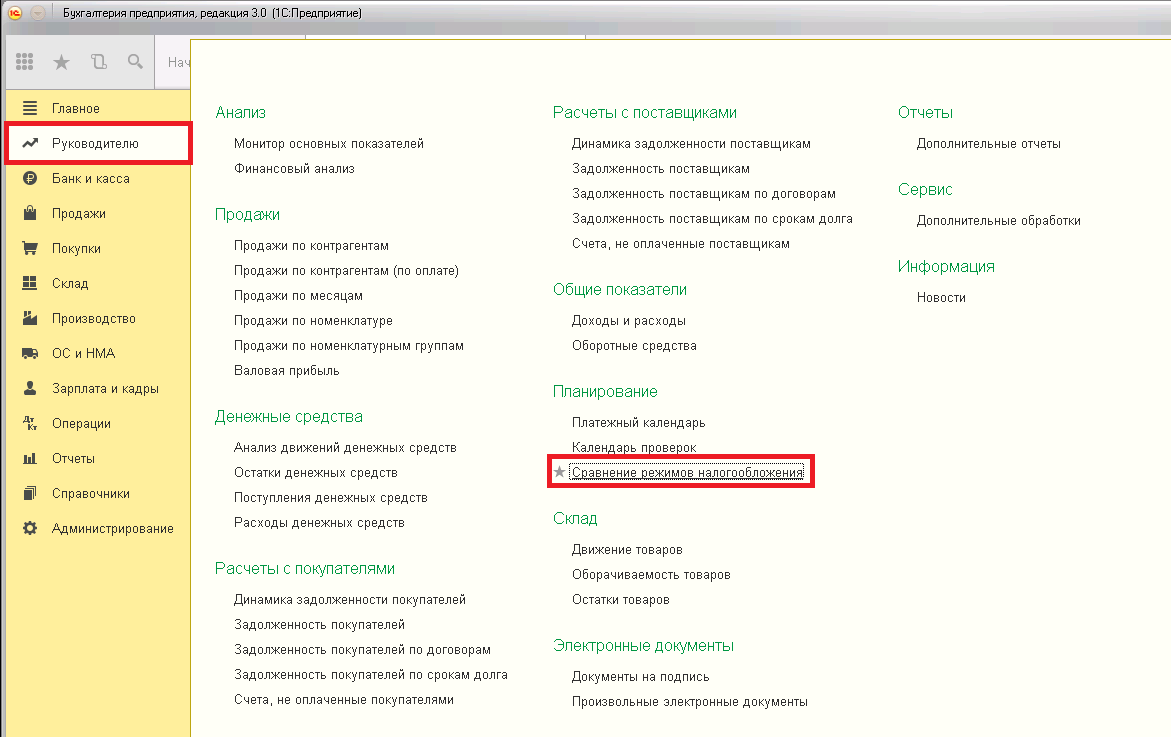

Сервис поможет разобраться, какую систем выбрать: общую или упрощенную, а если упрощенную, то с каким объектом налогообложения, ведь от выбора объекта также зависит сумма налога. Данный сервис находится в разделе «Руководителю».

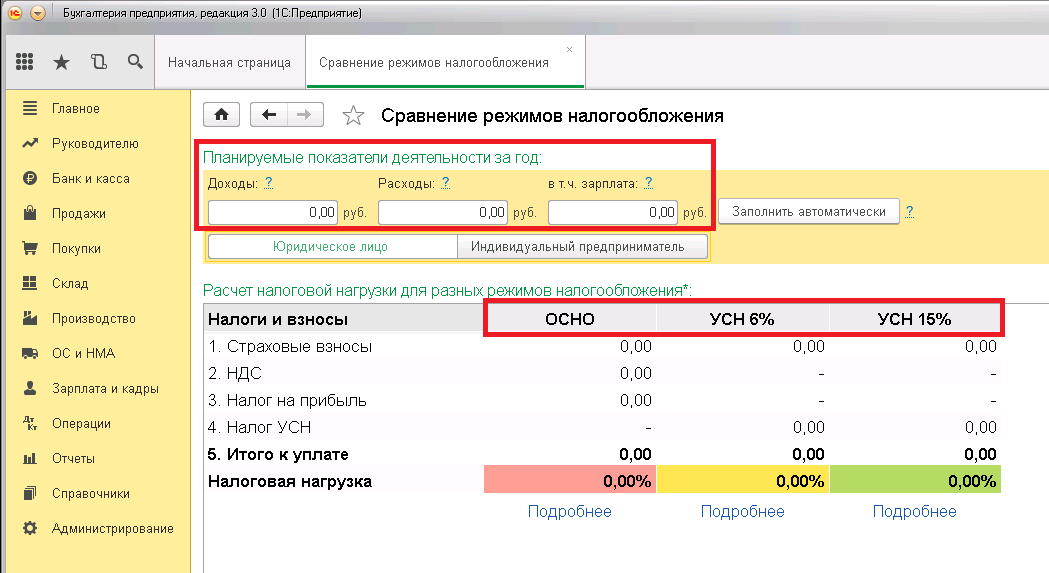

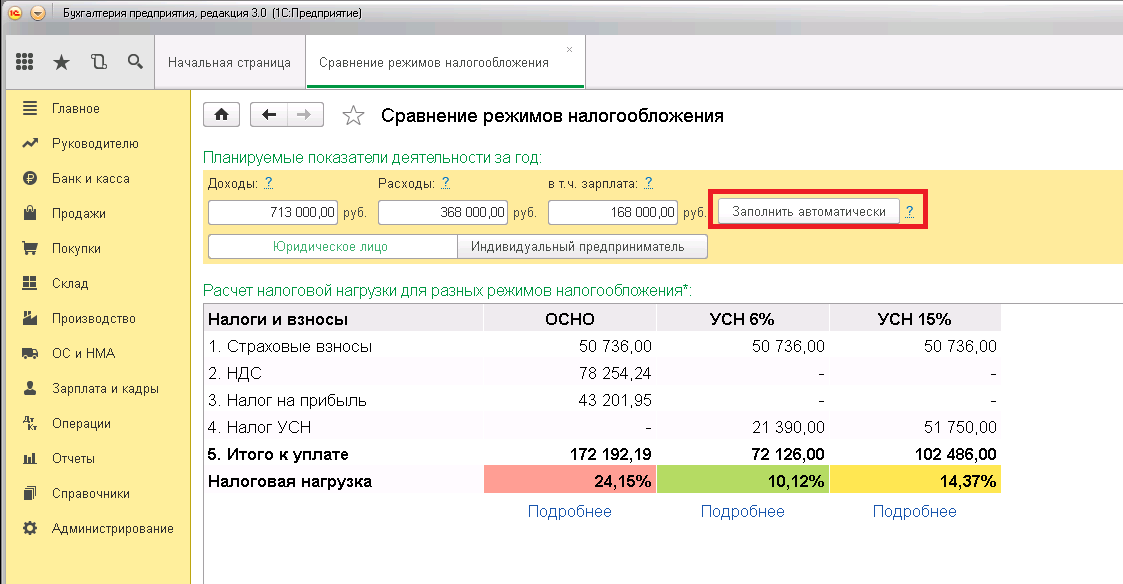

Здесь мы видим, что при расчете учитываются три основных показателя: доходы, расходы и зарплата за год. Ниже представлена сравнительная таблица режимов налогообложения.

Заполняем планируемые показатели деятельности.

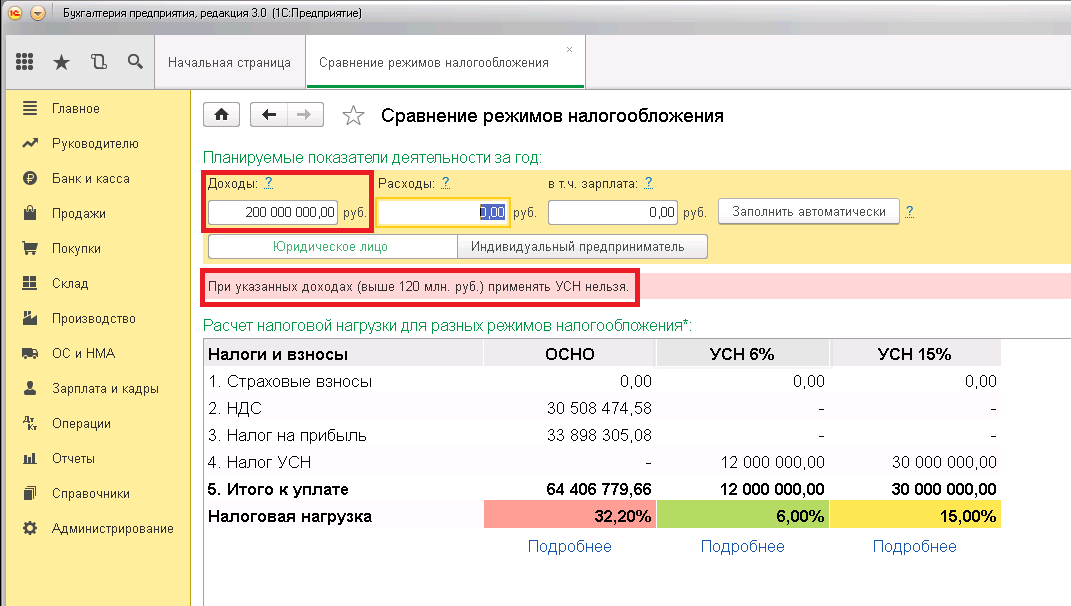

Если введенные данные юрлица или ИП превышают максимально допустимый размер при режиме УСН, то будет показано сообщение о том, что данный налоговый режим использовать нельзя.

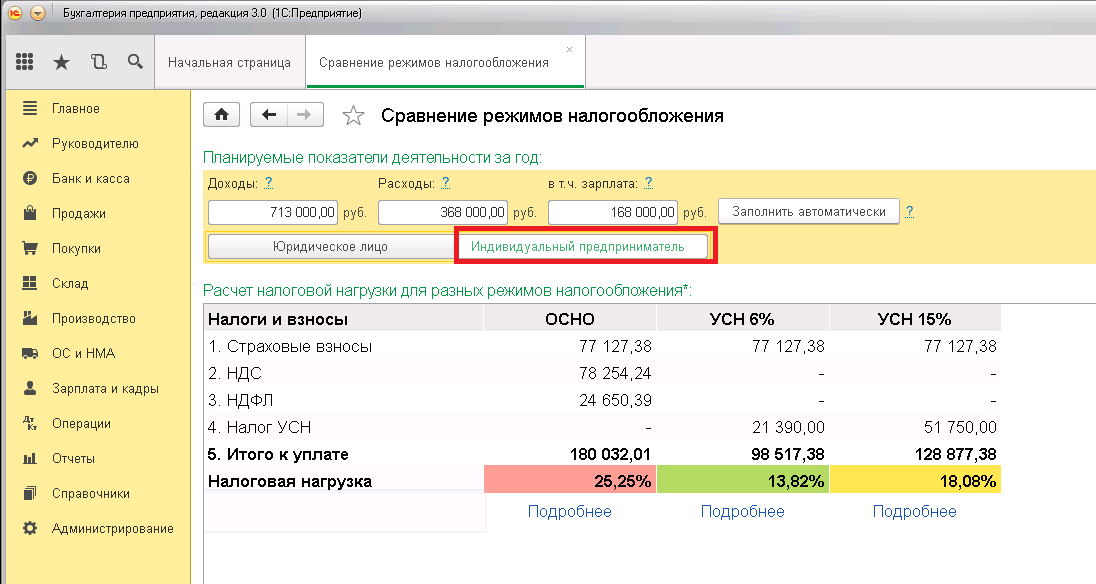

Также следует обратить внимание, что расчет для ИП отличается от расчета для юридического лица, поэтому при работе с сервисом необходимо указать правильную организационно-правовую форму.

Поля для расчета нагрузки можно заполнить 2 способами:

1. По кнопке «Заполнить автоматически» (поля будут заполнены данными, имеющимися в базе за последние 12 месяцев).

2. Ввести вручную планируемые результаты деятельности организации.

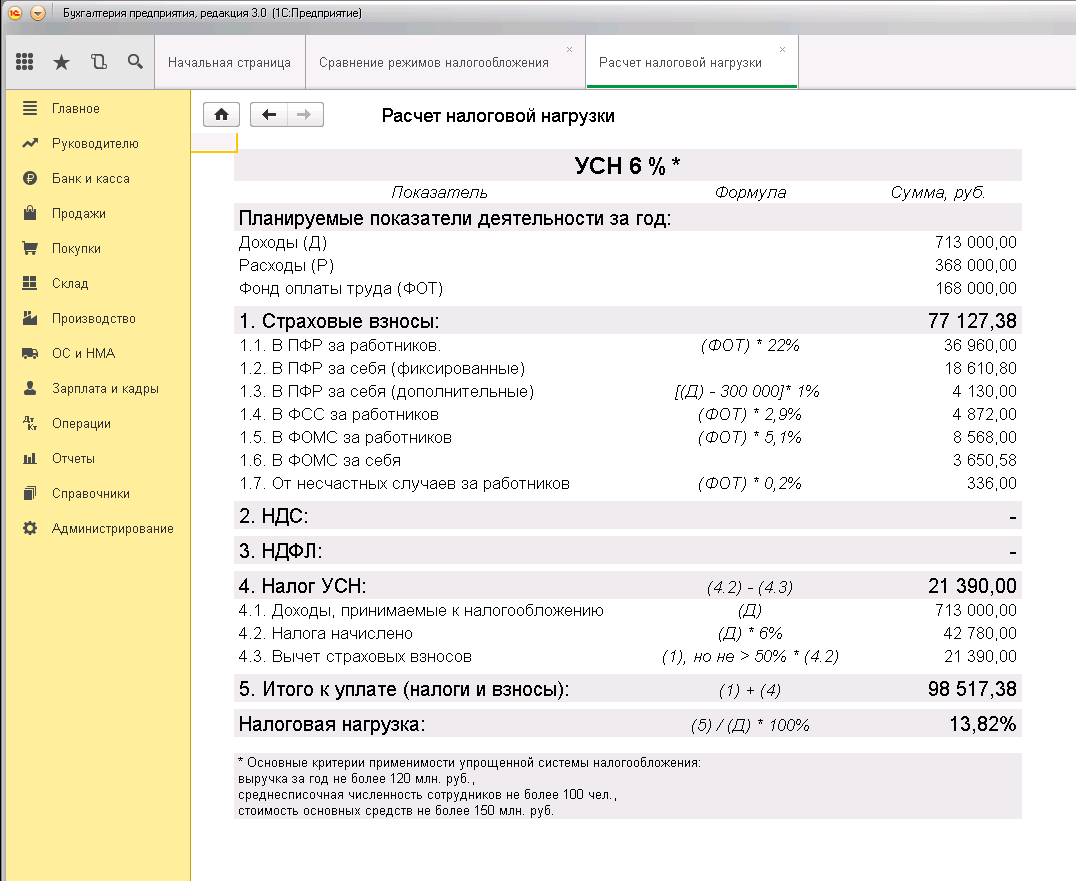

После заполнения всех необходимых полей расчет будет произведен автоматически, результат можно посмотреть в таблице. Минимальная налоговая нагрузка выделена зелёным цветом. Нажав на кнопку «Подробнее» можно увидеть детальный расчет налоговой нагрузки, который поможет проанализировать результаты обработки.

Желтым выделен расчет, являющийся менее выгодным. Красным цветом — расчет с максимальной налоговой нагрузкой. В заключении хочу отметить, что данный расчет является приблизительным и не может использоваться в качестве бизнес-плана.

Автор статьи: Галина Кулиничева