Учет основных средств в НКО (износ и списание) в 1С: Бухгалтерии ред. 3.0

Продолжим рассмотрение темы основных средств в некоммерческих организациях. Ранее мы рассматривали вопрос поступления основных средств в НКО, сегодня же поговорим о начислении износа и списании таких объектов.

Законодательно установлено, что вне зависимости от источника приобретения основных средств амортизация по ним в некоммерческой организации не начисляется (абз. 3 пункта 17 ПБУ 6/01, утв. Приказом Минфина РФ от 30 марта 2001 г. №26н).

По ним на забалансовом счете 010 производится обобщение информации о суммах износа.

Обратите внимание, что износ в некоммерческих организациях начисляется исключительно линейным способом (по установленным нормам амортизационных отчислений)!

Аналитический учет по счету 010 организация должна вести по каждому объекту основных средств.

При выбытии отдельных объектов, (включая продажу, безвозмездную передачу и т. п.), сумма износа по ним списывается со счета 010 «Износ основных средств».

По общему правилу начисление износа по основным средствам некоммерческими организациями производится один раз в год в конце года (абз. 2 п. 49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н).

Но некоммерческая организация в учетной политике может предусмотреть ежемесячное исчисление износа. Например, для того, чтобы иметь сведения для расчета базы по налогу на имущество организаций.

Начисление износа начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, а прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта.

Отметим, что в типовой 1С: Бухгалтерия предприятия 8 ред. 3.0 автоматический вариант начисления вместо амортизации износа не поддерживается, так как конфигурация ориентирована на учет в коммерческих организациях.

Поэтому описанный ниже алгоритм начисления износа основан на личном опыте автора данной публикации Анны Куликовой.

Рассмотрим пример начисления и отражения износа за 2020 год в некоммерческой организации «Ассоциация собственников земельных участков поселка Мельница» на примере программы 1С: Бухгалтерия предприятия 8 ред. 3.0.

Для начала необходимо настроить программу так, чтобы по основным средствам некоммерческой организации амортизация не начислялась (не забываем, что типовая 1С Бухгалтерия 8.3 предусмотрена для ведения учета в коммерческой организации, где по умолчанию при закрытии месяца начисляется амортизация).

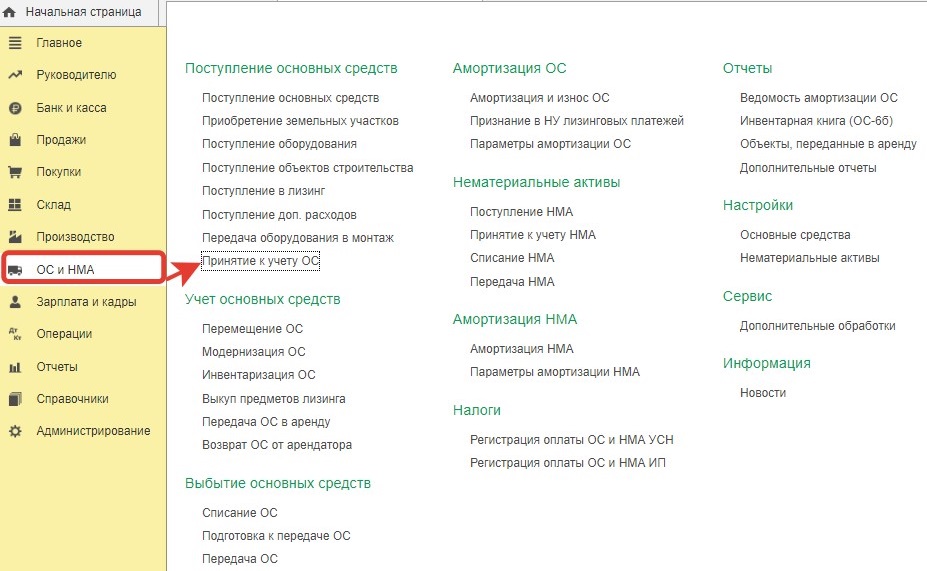

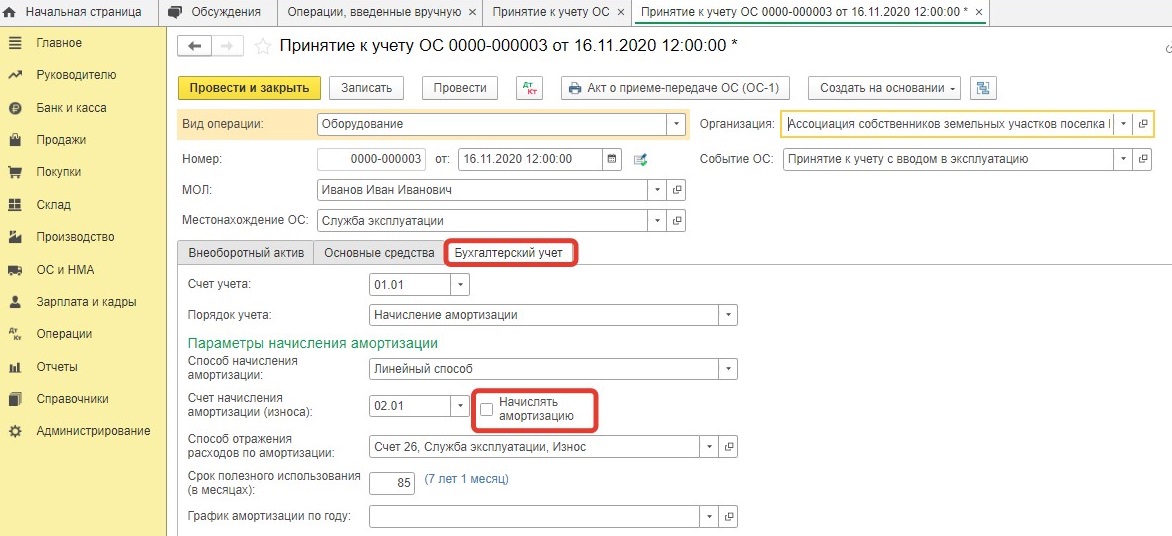

Чтобы этого не происходило необходимо при принятии объекта основных средств к учету обращать внимание на заполнение вкладки «Бухгалтерский учет»:

Для того, чтобы при выполнении операции «Закрытие месяца» амортизация по основным средствам не начислялась, необходимо на вкладке «Бухгалтерский учет» документа «Принятие к учету ОС» отключить галочку «Начислять амортизацию».

Ну а теперь перейдем непосредственно к начислению износа.

Как уже говорилось выше, в типовой Бухгалтерии 8.3 не предусмотрено автоматическое начисление износа на счете 010.

Поэтому рекомендуем в течение года вести «Ведомость начисления износа» по объектам основных средств в таблице Excel.

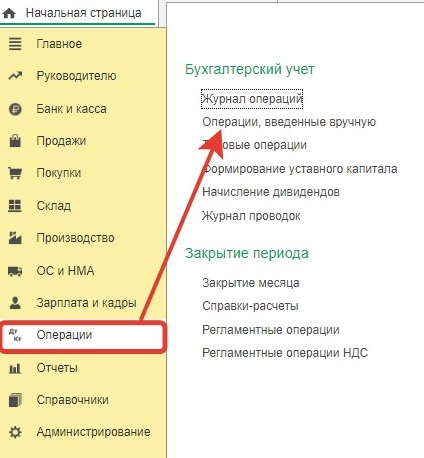

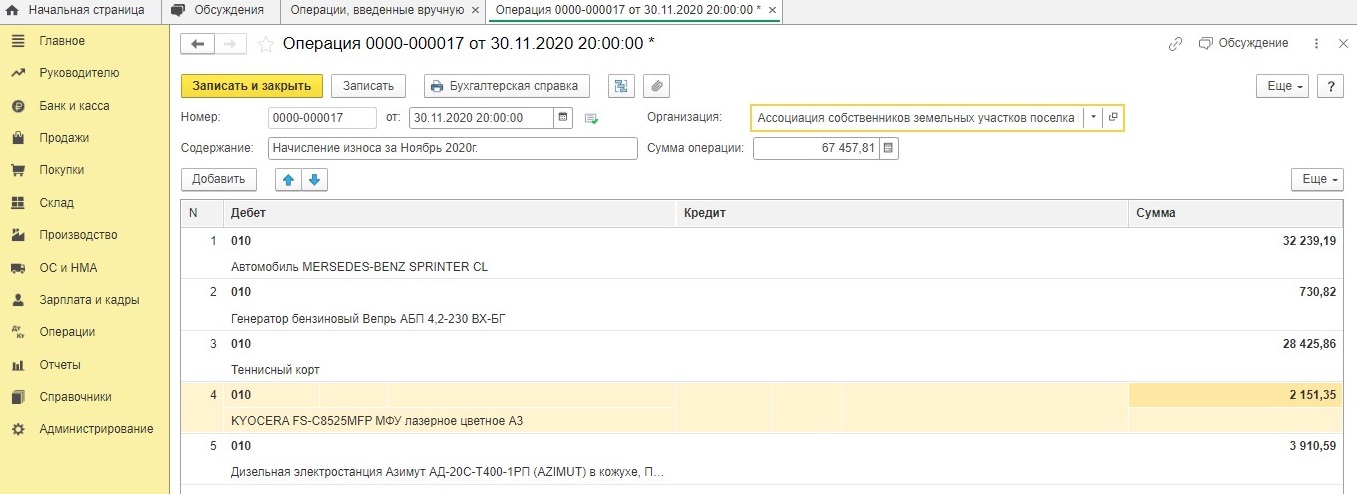

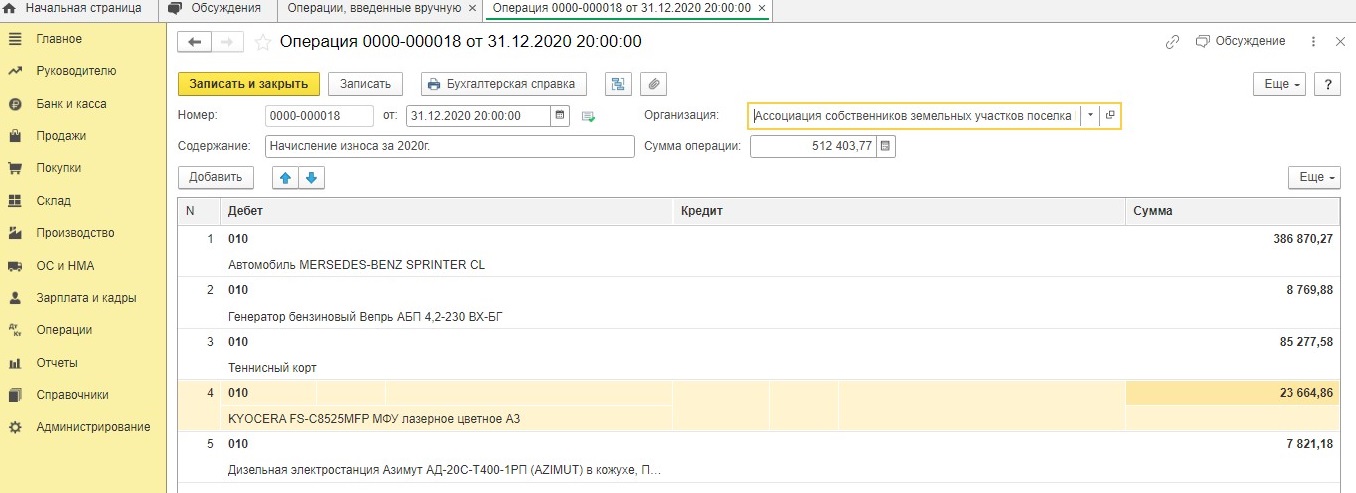

Если учетной политикой некоммерческой организации предусмотрено ежемесячное начисление износа, то ежемесячно последним числом месяца бухгалтер переносит суммы начисленного износа по-объектно в программу документом «Операции, введенные вручную» (бухгалтерская справка):

Заполняем документ данными о начисленном износе из ведомости на нужную дату:

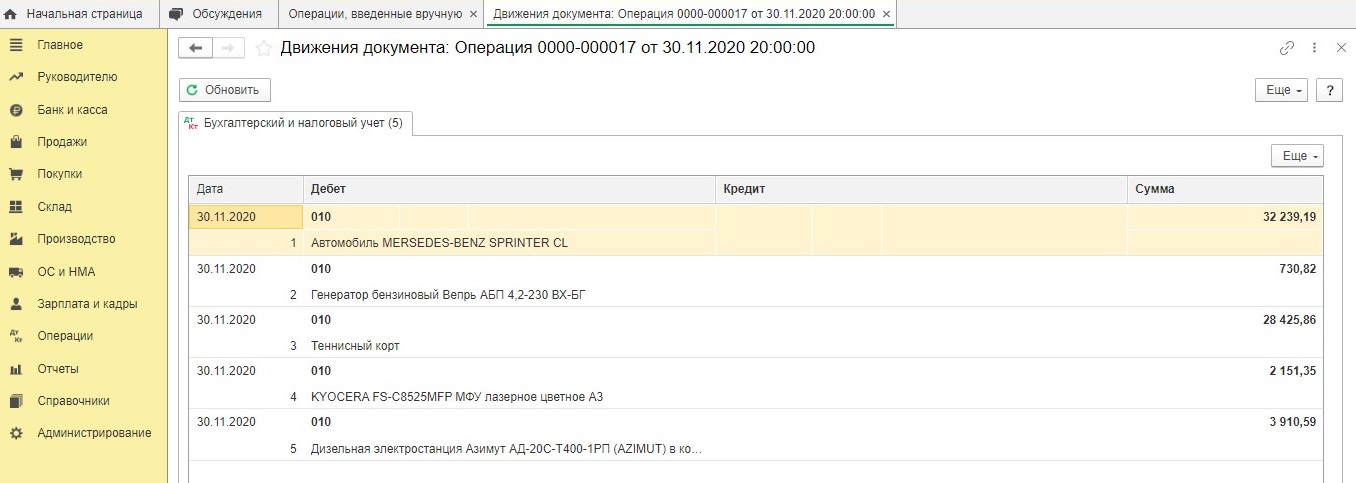

После проведения документа программа сформирует проводки по дебету счета 010:

Если учетной политикой предусмотрено начисление износа один раз в год в конце года, то аналогично ручной операцией от 31 декабря переносятся данные из ведомости о начисленном износе за весь год:

Рассмотрим далее ситуацию, когда в отчетном периоде происходило списание объекта основных средств.

В некоммерческой организации списание объектов основных средств происходит вследствие:

1) продажи объектов основных средств

2) прекращения использования объектов вследствие морального/физического износа

3) ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации

4) передачи основных средств в виде вклада в уставный (складочный) капитал другой организации

5) передачи основного средства по договору мены, дарения

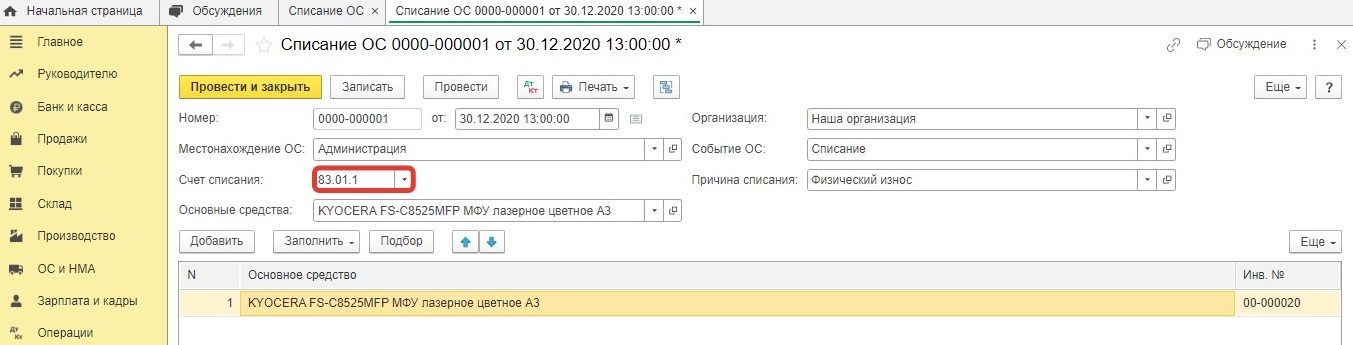

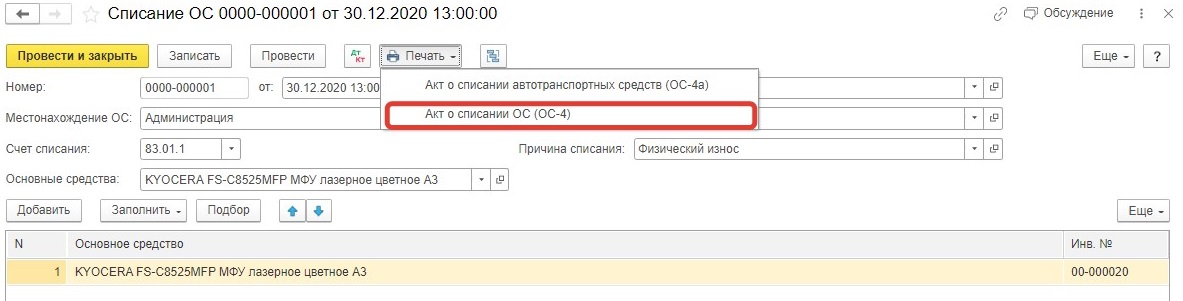

К примеру, в конце года наша некоммерческая организация «Ассоциация собственников земельных участков поселка Мельница» провела инвентаризацию и обнаружила, что объект основных средств — KYOCERA FS-C8525MFP МФУ лазерное цветное А3 — полностью пришел в негодность вследствие физического износа, ремонту не подлежит (имеется акт сервисного центра).

Списание объекта основных средств отражается документом «Списание ОС», который находится в разделе «ОС и НМА»:

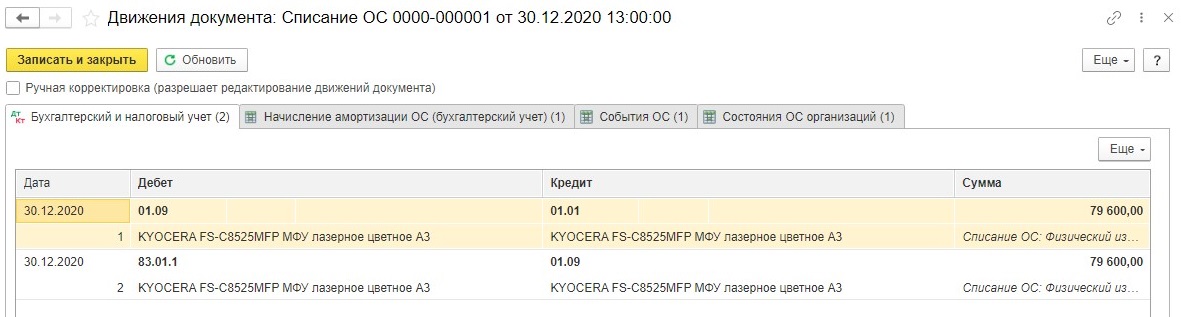

Выбытие основных средств вследствие морального или физического износа в некоммерческих организациях отражается без применения счета 91 (в отличие от коммерческих организаций), а с использованием счета 83.

Напомним, что при поступлении основных средств в некоммерческой организации делаются проводки:

Дт 08.04 Кт 60 — отражена стоимость объекта ОС в составе вложений во внеоборотные активы

Дт 01.01 Кт 08.04 — введен в эксплуатацию объект ОС

Дт 86.02 Кт 83.01 — отражено использование средств целевого финансирования

При проведении документа программа сформирует проводки:

Обратите внимание, такие проводки программа сформирует только в том случае, если при вводе в эксплуатацию была верно заполнена вкладка «Бухгалтерский учет» документа «Принятие к учету ОС» — об этом писали выше.

В противном случае, документ «Списание ОС» сформирует дополнительно ненужные в некоммерческих организациях проводки по счету 02 «Амортизация основных средств».

При нажатии на кнопку «Печать» можно распечатать акт о списании ОС (в программе предусмотрена типовая унифицированная форма ОС-4).

Напомним, что в настоящее время использование унифицированных форм необязательно. Организация может самостоятельно разработать и утвердить форму акта на списание ОС в соответствии со своими потребностями.

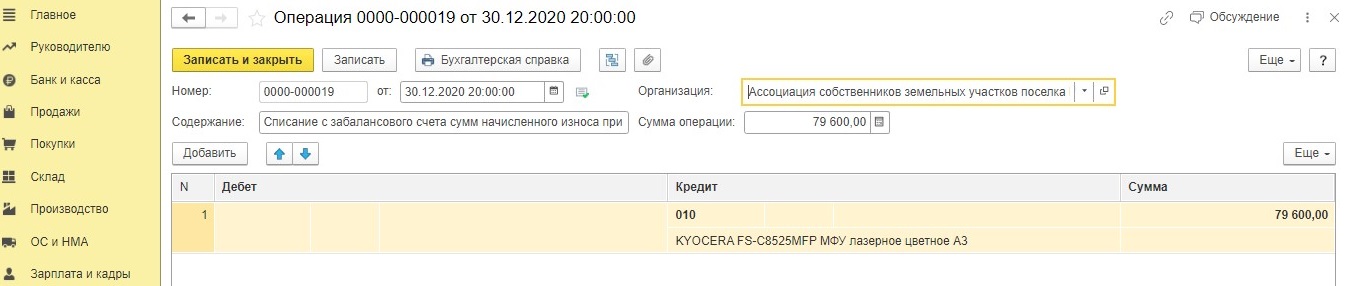

В некоммерческой организации при выбытии объекта основных средств необходимо также списать начисленный по нему износ с забалансового счета 010. Это делается с помощью ручной операции (Операции — Операции, введенные вручную):

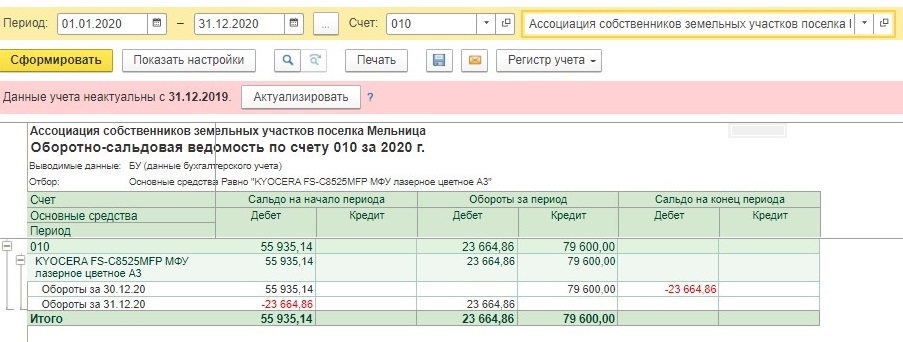

При списании объекта основных средств счет 010 должен закрыться. Проверим это, сформировав оборотно-сальдовую ведомость по счету:

Автор статьи: Анна Куликова