Возврат товаров от покупателя в 1С: Бухгалтерии

В условиях рыночной экономики возврат товара покупателем — распространенная хозяйственная операция, не вызывающая особых сложностей у опытных бухгалтеров. Однако с изменением ставки НДС с 2019 года кардинально поменялось документальное оформление и отражение в учете данного факта хозяйственной деятельности. Разберем актуальный порядок учета на практическом примере в 1С: Бухгалтерии редакции 3.0.

В письме от 23.10.2018 № СД-4−3/20667@ Федеральная налоговая служба при возврате покупателями товара рекомендует продавцам оформлять корректировочный счет-фактуру. Данный документ необходимо выставлять в случае, если покупатель возвращает:

• всю партию отгруженного товара, либо ее часть;

• качественный товар, не имеющий брака;

• бракованный товар;

• товар, принятый на учет;

• товар, не принятый на учет;

• товар, покупка которого была осуществлена до 2019 года.

Выставленный корректировочный счет-фактуру продавец отражает в книге покупок, тем самым принимая к вычету НДС по возвращенным товарам.

Рассмотрим один из вариантов оформления возврата товаров покупателем в программе 1С: Бухгалтерия предприятия. В примере отгрузка и возврат товара произведены в 2019 году.

Создаем новый документ «Возврат товаров от покупателя», расположенный на вкладке «Продажи».

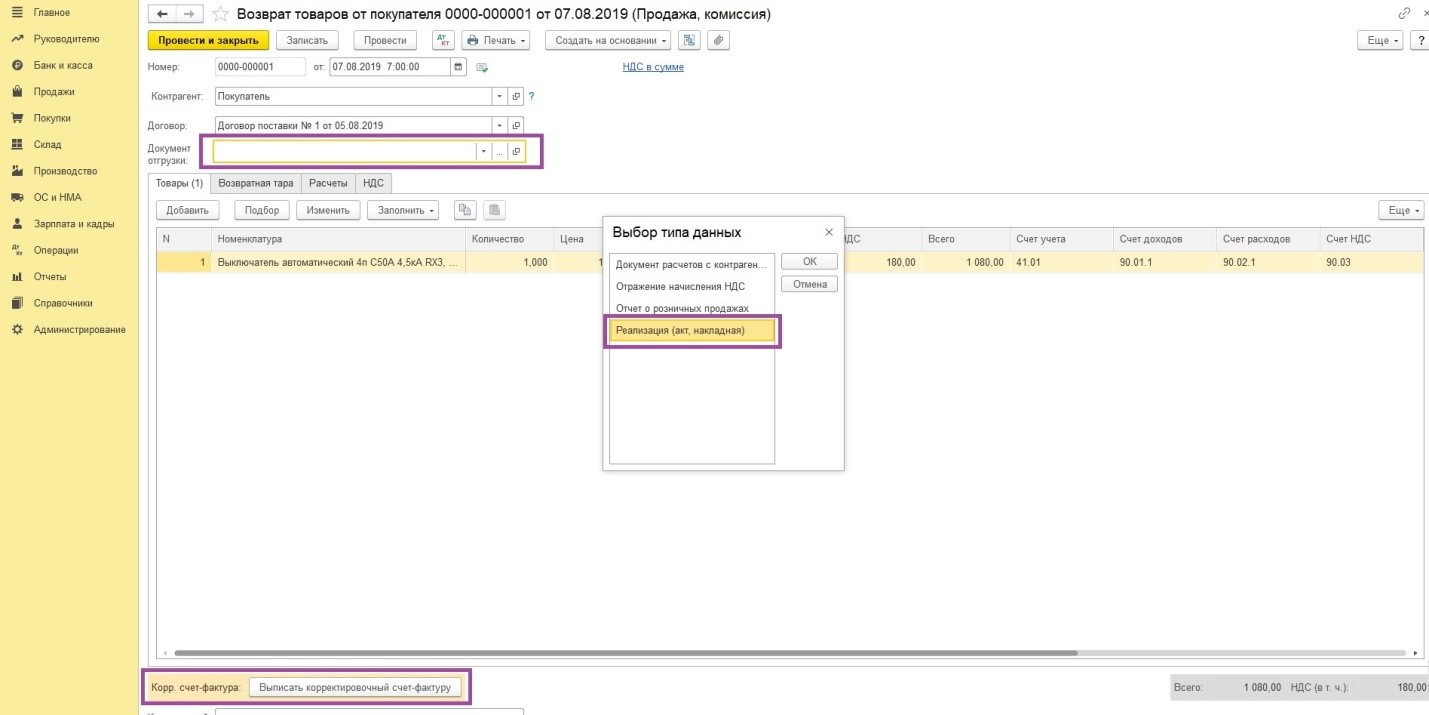

В поле «Документ отгрузки» необходимо указать реализацию, на основании которой была осуществлена поставка товаров покупателю. В этом случае закладка «Товары» заполнится автоматически. При необходимости корректируем количество возвращаемого товара (возможен как частичный, так и полный возврат).

По нажатию кнопки «Выписать корректировочный счет-фактуру» будет создан соответствующий документ на уменьшение, который необходимо предоставить покупателю.

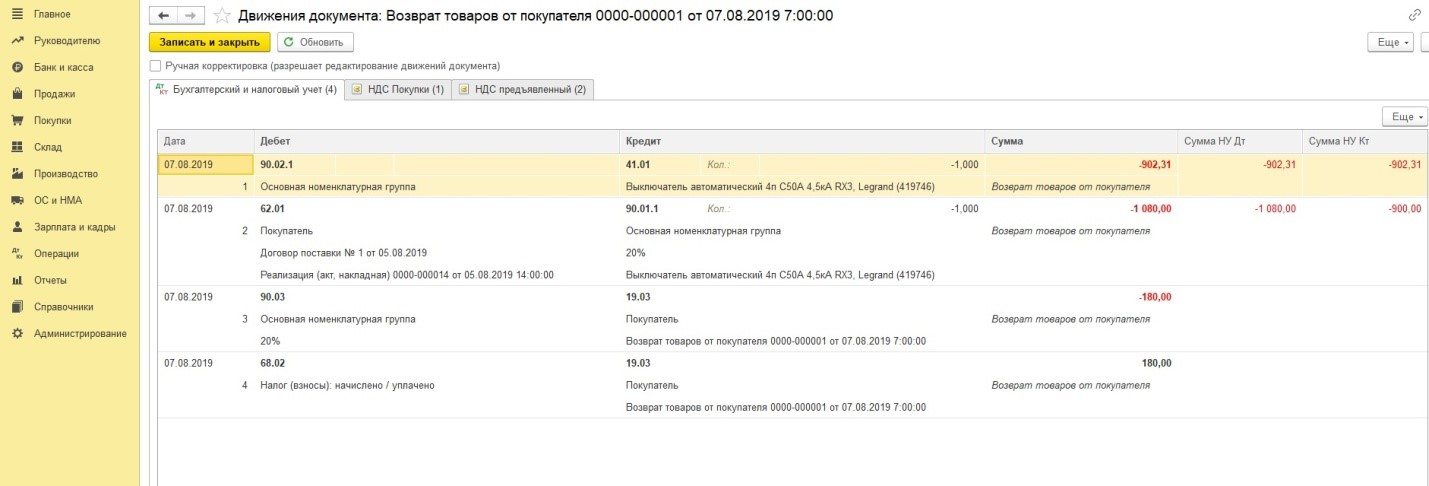

При проведении документа формируются движения по счетам учета и регистрам подсистемы НДС, сторнирующие проводки, сделанные ранее документом «Реализация». Также принимается к вычету НДС: Дт 68.02 Кт 19.03.

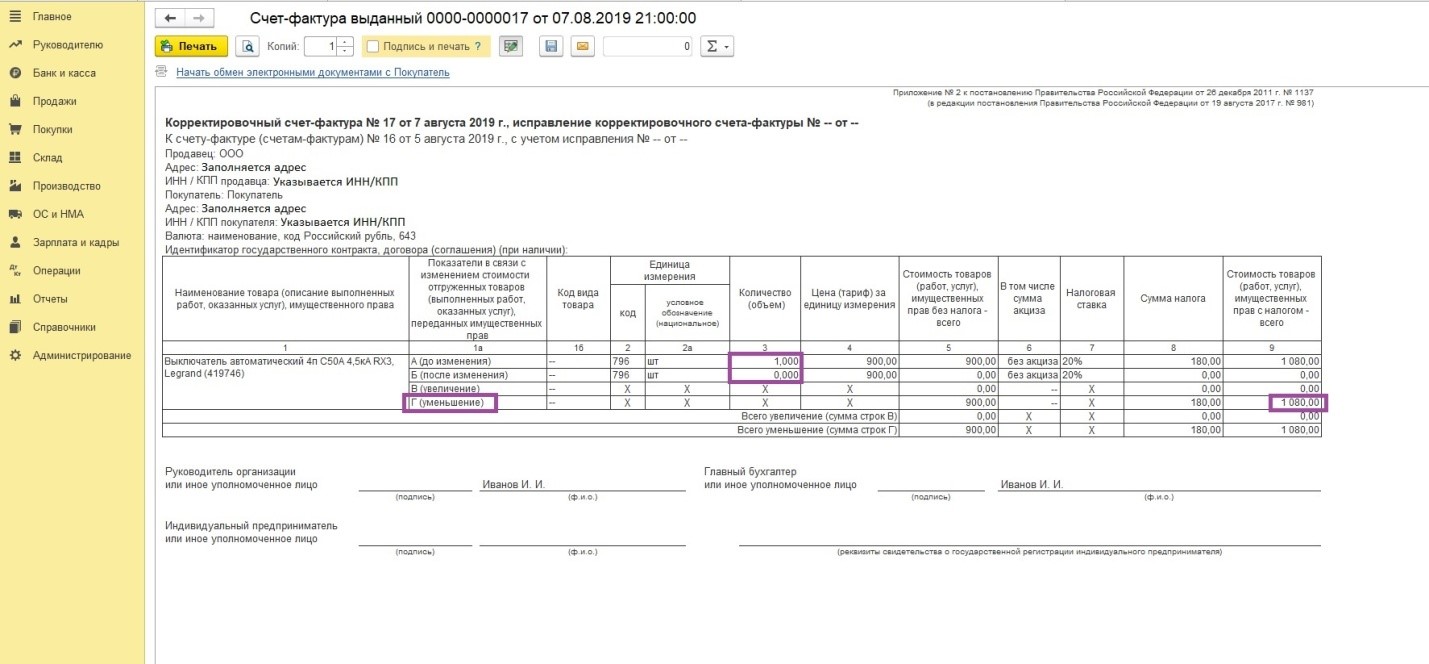

В печатной форме корректировочного счет-фактуры обращаем внимание на заполнение строки Г (уменьшение) и отраженную по ней сумму, а также проверяем корректность количества товара до и после изменения.

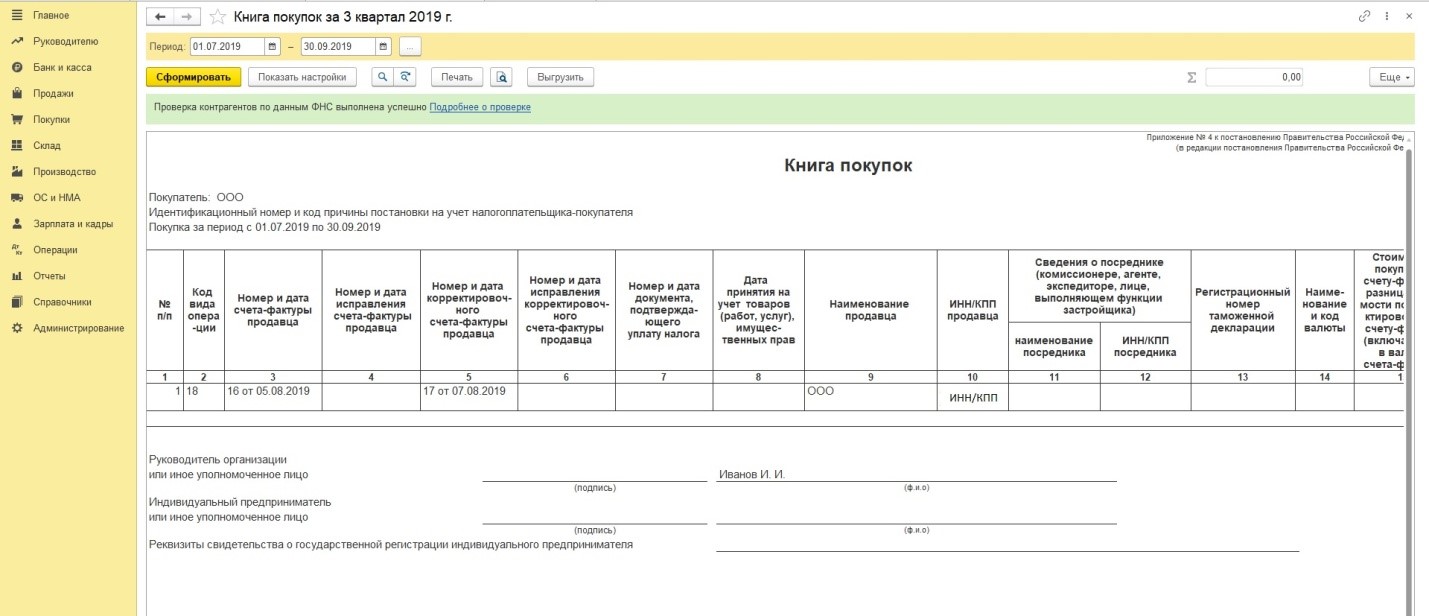

Продавец отразит данную операцию в книге покупок с кодом 18.

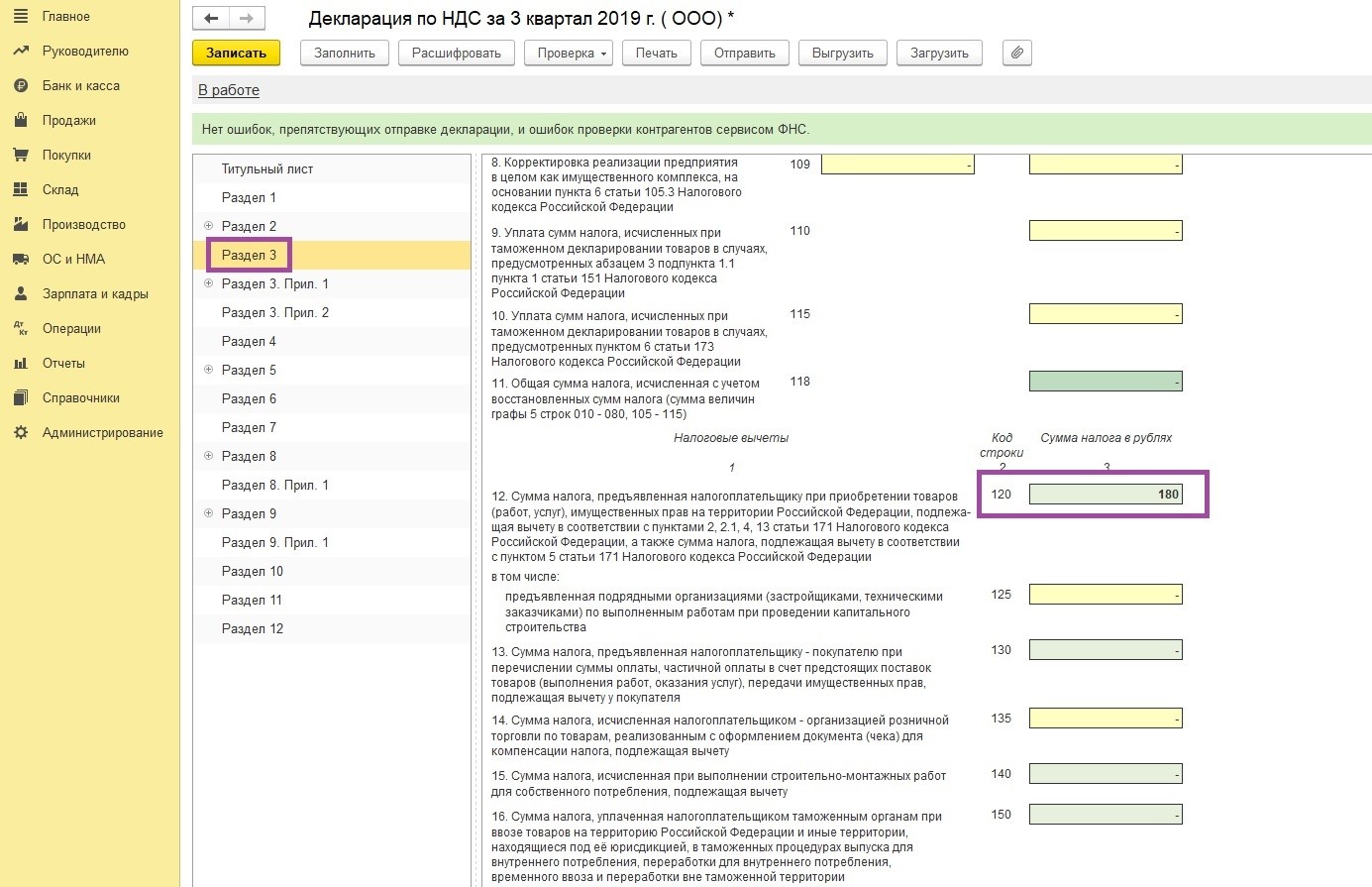

В декларации по НДС возврат от покупателя отражается по строке 120 Раздела 3.

Автор статьи: Марина Аленина