Как отменить или применить повышающий коэффициент для расчета транспортного налога дорогостоящего автомобиля в 1С: Бухгалтерии предприятия ред. 3.0

Наличием дорогостоящих автомобилей на балансе организации сейчас никого не удивишь. Большинство из них взяты в лизинг, но некоторые компании могут позволить себе и сразу купить машину. В 2022 году произошли некоторые изменения в расчете транспортного налога для дорогостоящих автомобилей, многие бухгалтеры отмечают это, заказывая сверку с ФНС. В этом коротком лайфхаке расскажем о нюансах законодательства в части повышающего коэффициента, а также и где спрятаны настройки этого коэффициента в программе 1С: Бухгалтерия предприятия ред. 3.0.

Повышающий коэффициент Кп по транспортному налогу нужно применять по автомобилям, которые включены в специальный Перечень. В него входят некоторые модели легковых автомобилей средней стоимостью от 10 млн руб.

Такой перечень устанавливается ежегодно. Минпромторг России публикует его на своем официальном сайте не позднее 31 марта года, на который он установлен (согласно п. 2 ст. 362 НК РФ).

В Перечень на 2022 г. включены автомобили стоимостью от 3 млн руб., но применяется он только в части, относящейся к автомобилям стоимостью от 10 млн руб. (п. 2 Письма ФНС России от 28.03.2022 N БС-4−21/3670@).

Если автомобиль стоит от 10 млн руб., но в Перечне его нет, то применять коэффициент не надо (Письмо Минфина России от 13.05.2019 N 03−05−06−04/33968).

Важный нюанс: с Перечнем должны совпадать два параметра вашего автомобиля:

- модель автомобиля;

- год выпуска автомобиля.

Модель автомобиля может быть указана в Перечне более кратко или более полно, чем в вашем ПТС (электронном ПТС). Например, такое может произойти в силу разных комплектаций автомобиля. В указанных случаях надо применять повышающий коэффициент (Письма ФНС России от 19.09.2022 N БС-4−21/12419@, от 18.02.2020 N БС-4−21/2856@ (вместе с Письмом Минпромторга России от 17.02.2020 N ПГ-20−1140), от 18.02.2019 N БС-4−21/2662@ (вместе с Письмом Минпромторга России от 05.02.2019 N ПГ-20−637)).

Помимо модели, обращайте внимание на то, соответствует ли тип двигателя вашей машины и его объем указанным данным в Перечне.

Год выпуска важен для определения возраста вашего автомобиля. В частности, в Перечне указаны:

- количество лет, прошедших с года выпуска. Например «2 года». В этом случае применять повышающий коэффициент надо в отношении двухлетнего автомобиля. Если машина выпущена раньше или позже, то коэффициент Кп применять не нужно;

- нижний и верхний предел возраста машины. Например, от «1 до 4 лет (включительно)». В этом случае применяйте коэффициент Кп, если возраст вашего автомобиля попал в эти пределы.

Если ваш автомобиль есть в Перечне, но его возраст не соответствует, то применять повышенный коэффициент не нужно (Письмо ФНС России от 11.01.2017 N БС-4−21/149).

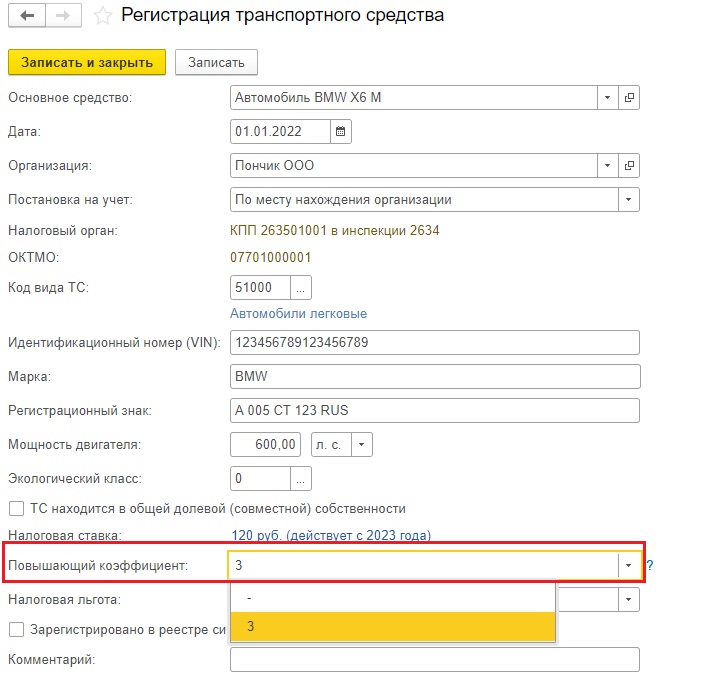

С 2022 года для расчета транспортного налога по дорогостоящим автомобилям применяется только повышающий коэффициент в размере 3 и только в отношении легковых автомобилей от 10 млн руб. (п. 2 ст. 362 НК РФ, п. 16 ст. 2, ч. 6 ст. 5 Федерального закона от 26.03.2022 № 67-ФЗ).

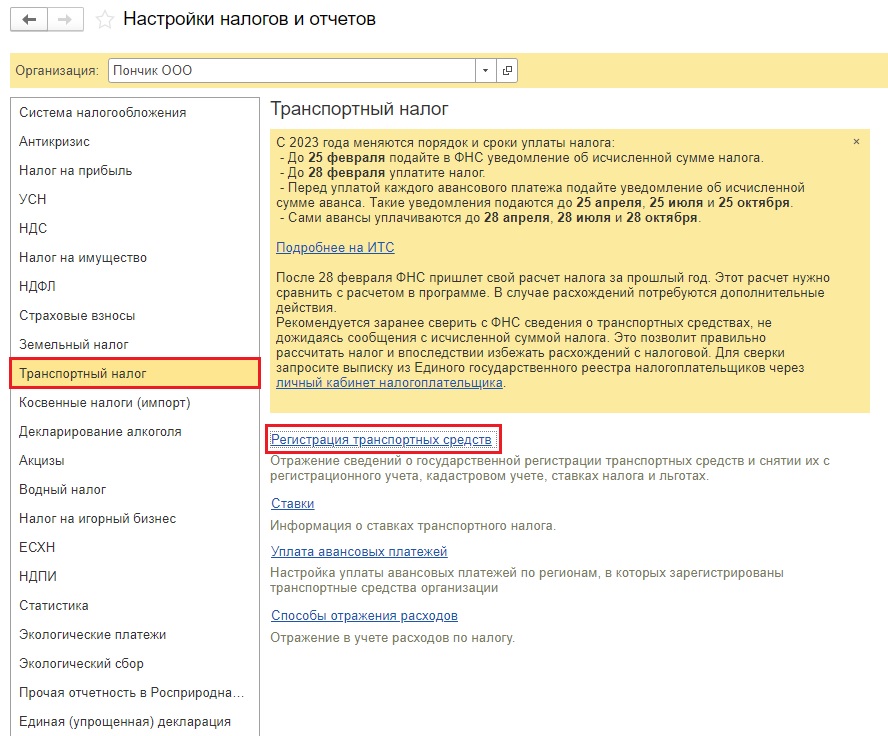

В 1С: Бухгалтерии настройка повышающего коэффициента находится в разделе «Главное» — «Налоги и Отчеты» — «Транспортный налог» — «Регистрация транспортных средств».

Если вам необходимо внести повышающий коэффициент 3 на имеющийся автомобиль из Перечня, то создаете новую Регистрацию транспортного средства с 01.01.2022 г., указывая новый повышающий коэффициент 3.

Снова запускаете регламентную операцию Закрытие месяца за весь 2022 г. Программа автоматически применит повышающий коэффициент 3 к расчету налога за 2022 г.

Если какой-то дорогостоящий автомобиль в 2022 г. не попадает под повышающий коэффициент, то предыдущий коэффициент (1,1 или 2) необходимо убрать из расчета транспортного налога за 2022 г. Для этого также вводите новую запись Регистрации транспортного средства с 01.01.2022 г. и в поле «Повышающий коэффициент» ставите прочерк.

Как свериться с налоговой инспекцией в части начисления транспортного налога мы рассказывали в закрытом клубе бухгалтеров.

Автор статьи: Ирина Плотникова