Аудит финансовых вложений в 1С: Бухгалтерии предприятия ред. 3.0

Актуальность этого участка учёта заключается в том, что всё больше компаний используют свободные денежные средства с целью получения выгоды не только от развития собственного предприятия, но и предоставляет займы или размещают средства на депозитных счетах, вносят вклады в уставный капитал других организаций. При этом практика аудиторских проверок свидетельствует о том, что данному разделу учёта не всегда уделяется должное внимание, и это приводит к возникновению ошибок, нарушению действующего законодательства и, как следствие, искажению отчётности. В данной публикации мы рассмотрим особенности аудита финансовых вложений (ФВ), приведём примеры наиболее распространенных нарушений, встречаемых в программе 1С: Бухгалтерии предприятия ред. 3.0.

Основной целью аудиторской проверки является выражение мнения о достоверности бухгалтерской отчетности аудируемого лица и соответствии порядка учета законодательству РФ.

Выделяют следующие задачи аудита финансовых вложений:

• оценка состояния учёта ФВ;

• изучение состава и структуры ФВ по данным первичных документов и регистров учёта;

• проверка надлежащего отражения в бухгалтерском учёте операций с ФВ, соблюдение требований российского законодательства;

• подтверждение достоверности отражения доходов по операциям с ФВ;

• изучение результатов инвентаризации и её отражение на счетах бухгалтерского учёта.

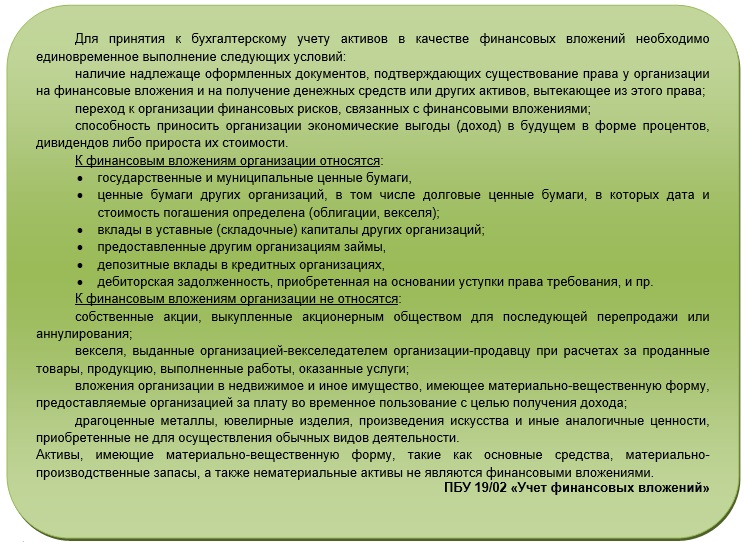

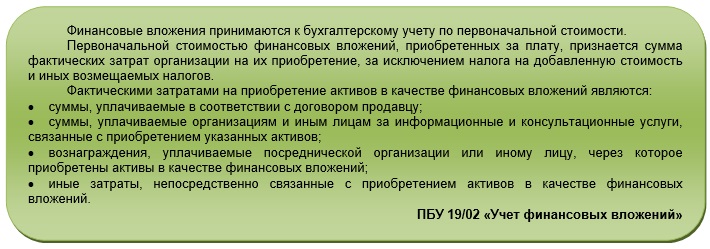

Правила и порядок учета ФВ, их отражение в бухгалтерской отчётности установлены ПБУ 19/02 «Учет финансовых вложений», утв. Приказом Минфина России от 10.12.2002 № 126н.

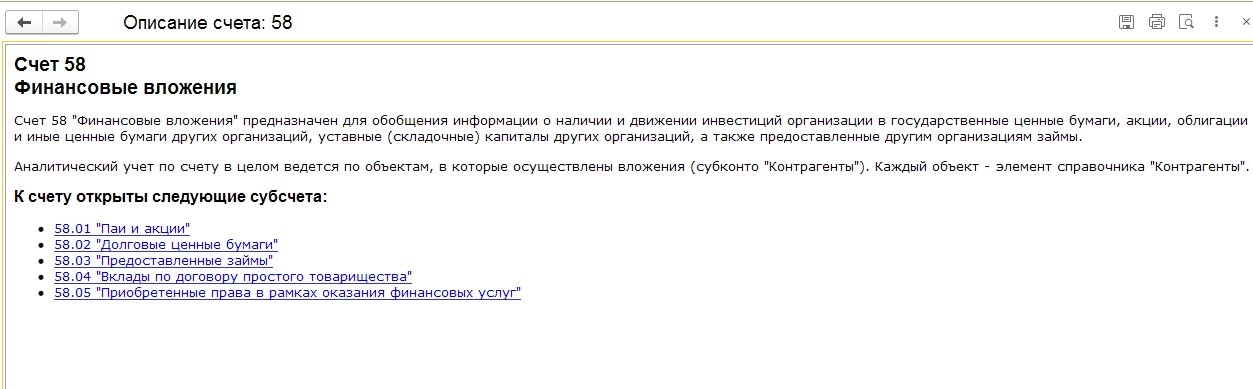

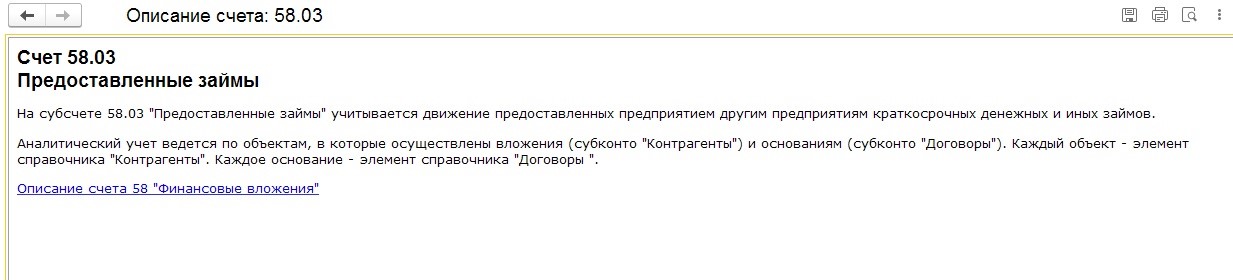

В ходе проверки ФВ изучают данные учёта по счетам 58 «Финансовые вложения», 55 «Специальные счета в банках»; приказ об учетной политике организации; первичные документы, подтверждающие операции с финансовыми вложениями и бухгалтерскую отчётность в отношении операций с ФВ.

В учёте финансовых вложений можно выделить следующие ошибки:

1. В составе ФВ включены активы, не являющиеся таковыми.

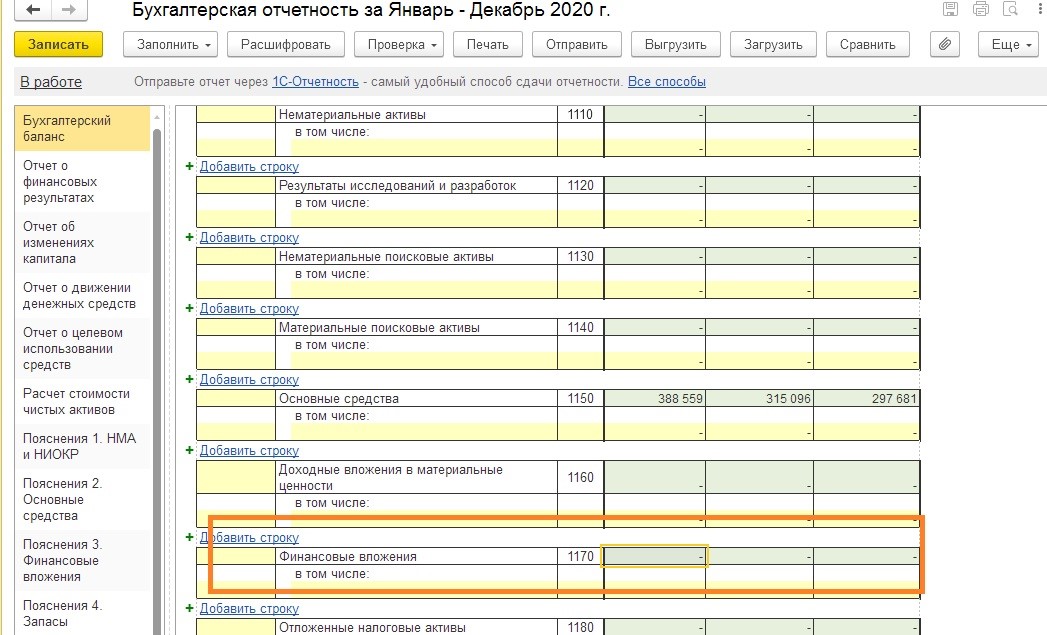

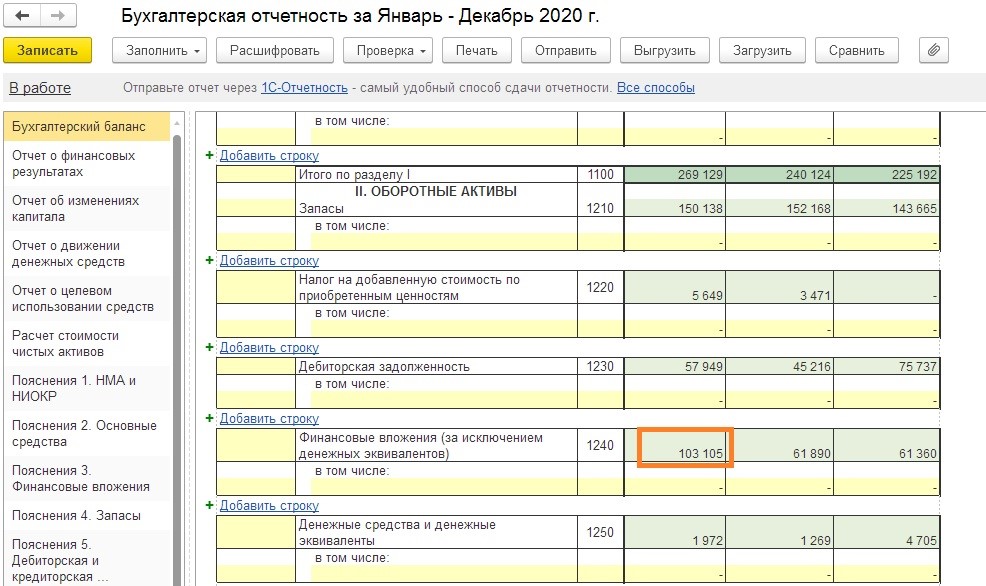

2. Неверная классификация данных о ФВ по срокам обращения в бухгалтерском балансе.

Данные активы отражаются либо в разделе «Внеоборотные активы» по строке 1170 «Финансовые вложения» (если срок более 12 месяцев после отчетной даты).

Или в разделе «Оборотные активы» по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» (если срок менее 12 месяцев) (п. 41 ПБУ 19/02, п. 19 ПБУ 4/99).

3. Беспроцентные заемные средства отражены в бухгалтерской отчётности как финансовые вложения.

Одним из основных критериев ФВ является способность актива приносить доход в будущем (п. 2 ПБУ 19/02).

Выданные организацией беспроцентные займы финансовыми вложениями не являются и отражаются по строке 1230 «Дебиторская задолженность» бухгалтерского баланса.

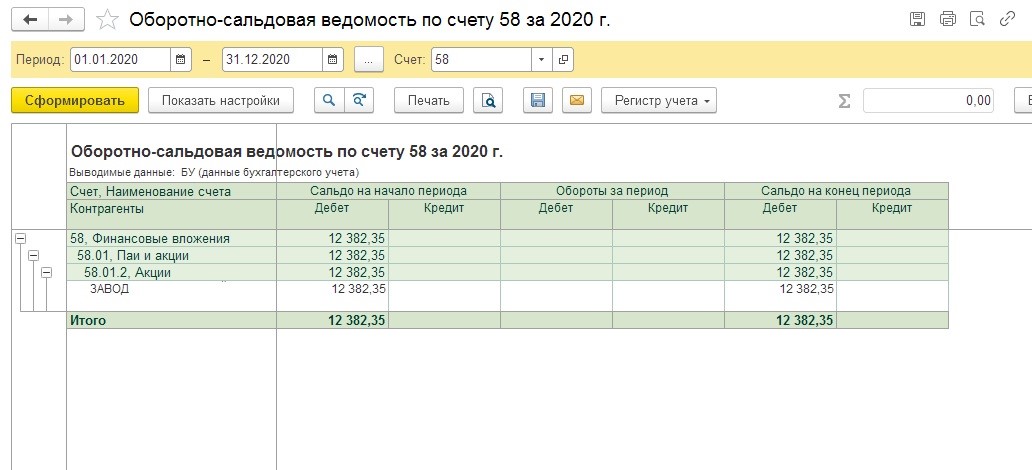

4. Отсутствует резерв под обесценение финансового вложения.

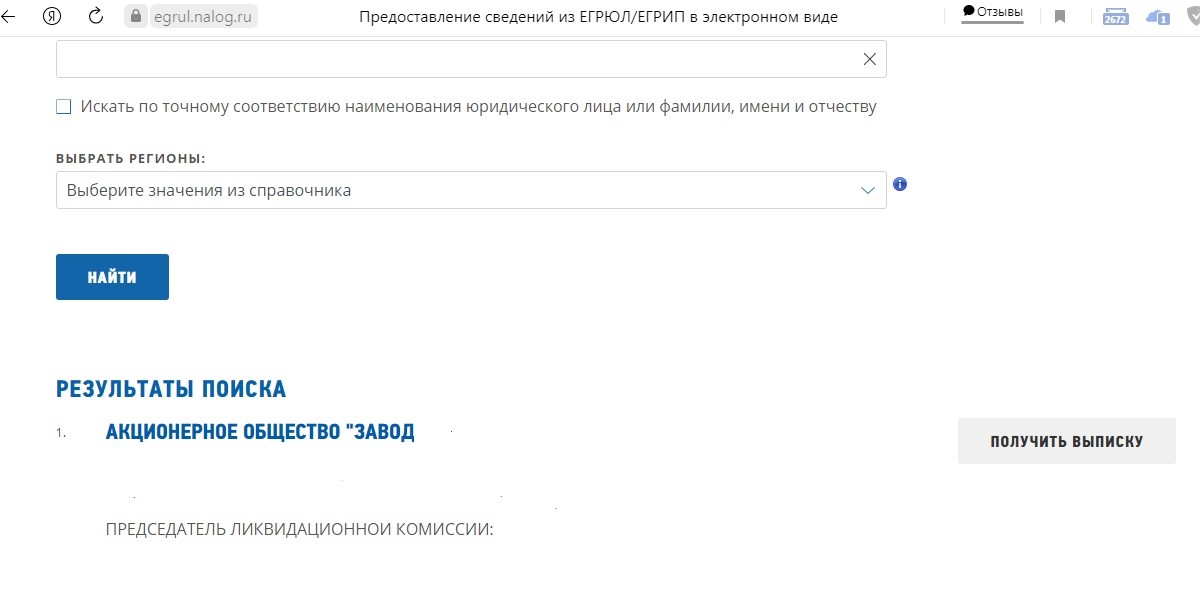

Например, по счету 58.01.2 «Акции» числится вклад в уставный капитал организации, по которой регистрирующим органом принято решение о предстоящем исключении из ЕГРЮЛ в связи с прекращением деятельности (банкротством и т.д.) (https://egrul.nalog.ru ).

Указанный факт может быть признаком обесценения ФВ.

В налоговом учёте резерв под обесценение ФВ не создается, так как это не предусмотрено НК РФ.

5. Отсутствие первичных документов или их оформление с нарушением установленных требований учёта ФВ; некорректная корреспонденция счетов при отражении финансовых вложений в учёте;

6. Неправильно сформирована первоначальная стоимость финансовых вложений.

7. Отсутствие аналитического учета финансовых вложений;

8. Несвоевременное или неправильное отражение доходов по операциям с ценными бумагами;

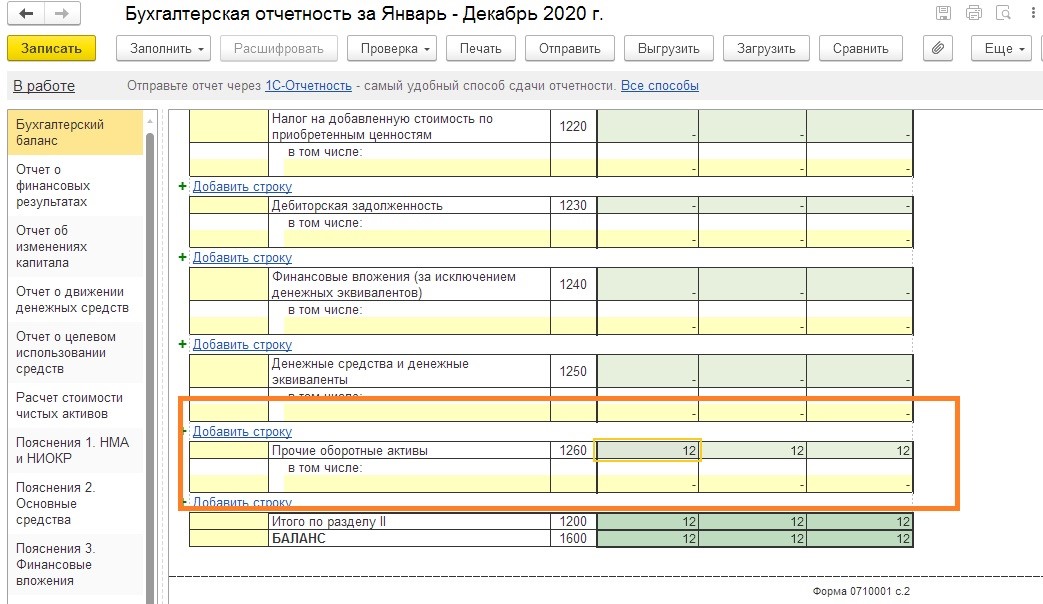

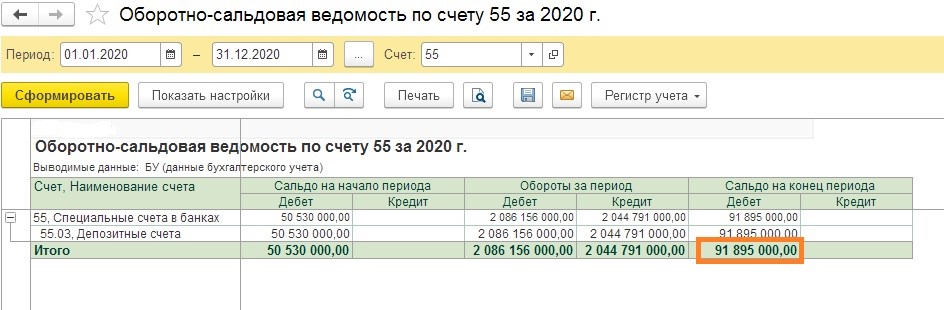

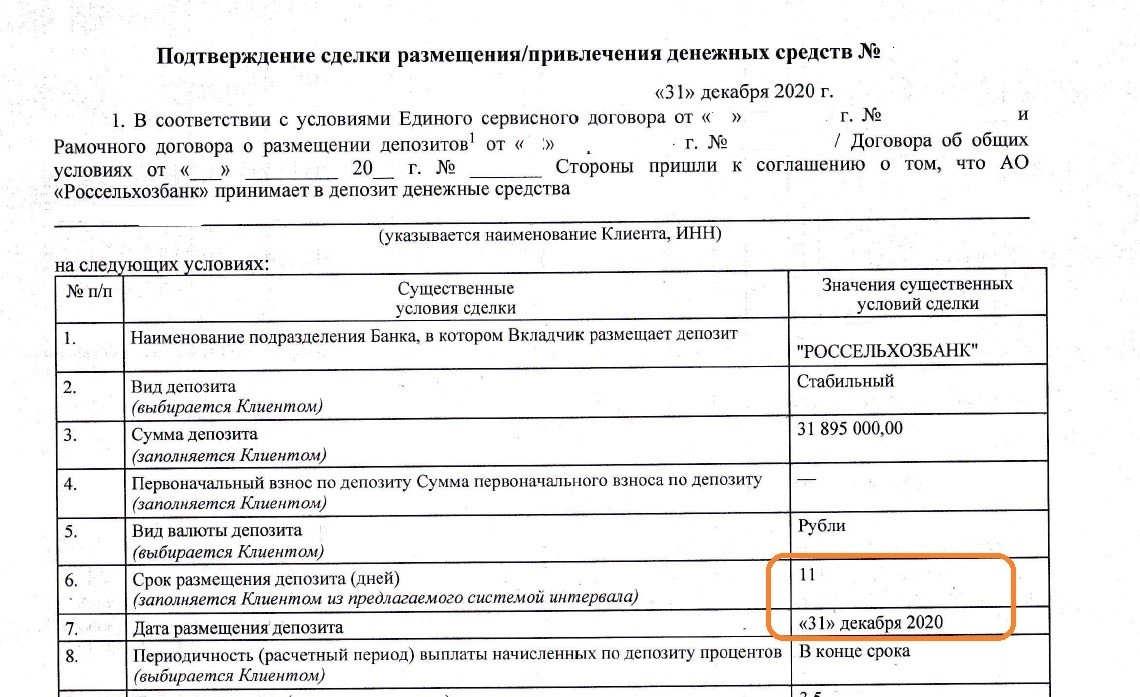

9. В составе финансовых вложений учитываются краткосрочные депозиты со сроком размещения менее трех месяцев.

Рассмотрим пример: организацией в учетной политике установлены критерии для отделения денежных эквивалентов от других финансовых вложений организации устанавливаются в учетной политике.

При этом средства, размещенные по договору банковского вклада (депозита) на срок 11 дней (подходят под определение денежных эквивалентов) отражены в бухгалтерском балансе в составе финансовых вложений.

Такие вложения следует отражать по строке 1250 «Денежные средства и денежные эквиваленты».

Подробно как отразить в 1С Бухгалтерия предприятия операции по депозитным вкладам мы рассказывали ранее.

10. Отсутствие инвентаризации или проведение ее с нарушениями действующего законодательства.

Правила проведения инвентаризации финансовых вложений не отличается от общего порядка.

Для оформления результатов инвентаризации применяются:

• для ценных бумаг — унифицированные формы ИНВ-16 и ИНВ-15;

• для иных финансовых вложений — документы, составленные по самостоятельно разработанным формам.

Для проверки своевременности и полноты отражения в бухгалтерском учете полученных доходов по ФВ необходимо убедиться, что:

• по депозитным вкладам и выданным займам проценты начислены за каждый истекший отчетный период в сумме, соответствующей условиям договора;

• по долговым ценным бумагам доход в виде разницы (дисконта) между их номинальной и первоначальной стоимостью отражен за проверяемый период в сумме, пропорциональной сроку обращения;

• доходы в виде дивидендов от участия в уставных капиталах других организаций своевременно признаны и соответствуют суммам, причитающимся организации по решению о распределении (фактически полученным суммам — если вы признаете дивиденды в доходах за минусом налога, удерживаемого источником выплаты).

11. Нарушен порядок учета облигаций.

• Облигации со сроком обращения более 10 лет отражаются в балансе в составе краткосрочных финансовых вложений.

• Не начисляются процентные доходы по облигациям и, соответственно, не отражаются в составе прочих доходов в бухгалтерском и налоговом учете.

12. Нарушен порядок отражения в бухгалтерском учёте процентов к получению.

Начисление процентов по депозитным договорам отражено в учёте в момент их перечисления банком.

А следовало начислять за каждый истекший отчетный период в соответствии с условиями договора.

Как мы видим все перечисленные нарушения легко предотвратить, а 1С: Бухгалтерия предприятия ред. 3.0 в этом поможет, поскольку ее функционал позволяет вести учёт финансовых вложений в полном объеме и в разрезе необходимой аналитики.

Автор статьи: Евгения Тарасова