Аудит готовой продукции в 1С: Бухгалтерии предприятия ред. 3.0

Ранее мы рассказывали о проведении аудита МПЗ и выявляемых ошибках в отношении учёта материалов. Эта тема вызвала большой интерес среди наших читателей. Поэтому мы решили не останавливаться на достигнутом и в этой публикации остановимся на ошибках, встречаемых при аудите готовой продукции (ГП) в 1С: Бухгалтерии предприятия ред. 3.0.

Готовая продукция как часть МПЗ — конечный результат производственного процесса, как правило, предназначенный для продажи.

Аудиторская проверка участка ГП требуется большинству предприятий в сфере производства.

Цель проверки — анализ правильности и полноты оприходования готовой продукции, достоверного исчисления выручки от реализации и себестоимости реализованной продукции.

Рассмотрим самые распространенные ошибки, выявляемые в ходе аудиторской проверки в учете ГП:

1. В учётной политике не установлен порядок учёта готовой продукции или не применяется способ, закреплённый в учетной политике.

• оценка ГП не соответствует методу, который прописан в учётной политике организации (с применением счета 40 «Выпуск продукции (работ, услуг)» или без него).

Чтобы в программе 1С: Бухгалтерия предприятия ред. 3.0 были доступны операции по учёту готовой продукции, ее следует настроить надлежащим образом.

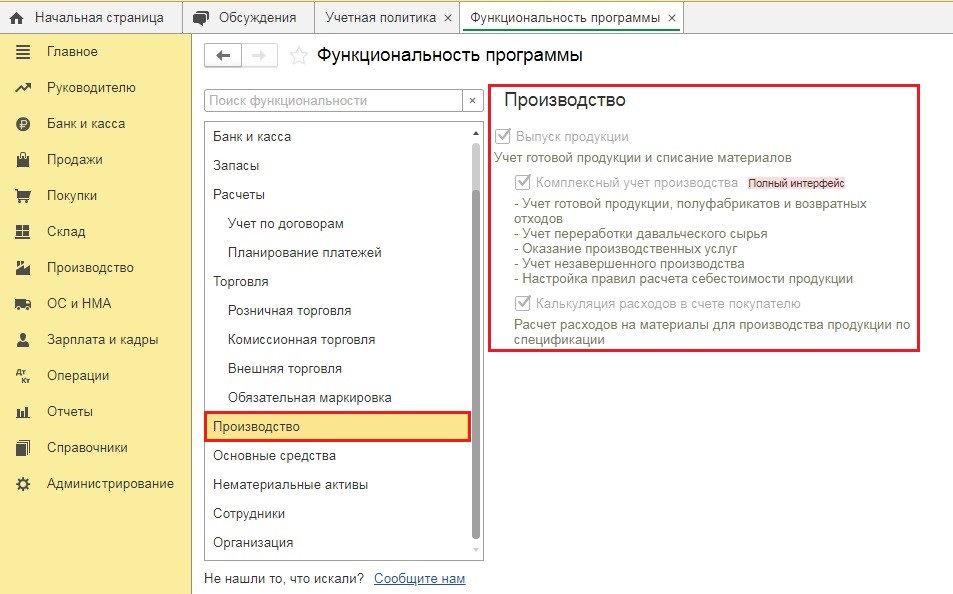

В разделе «Главное» — «Функциональность» на вкладке «Производство» должен стоять флажок «Выпуск продукции».

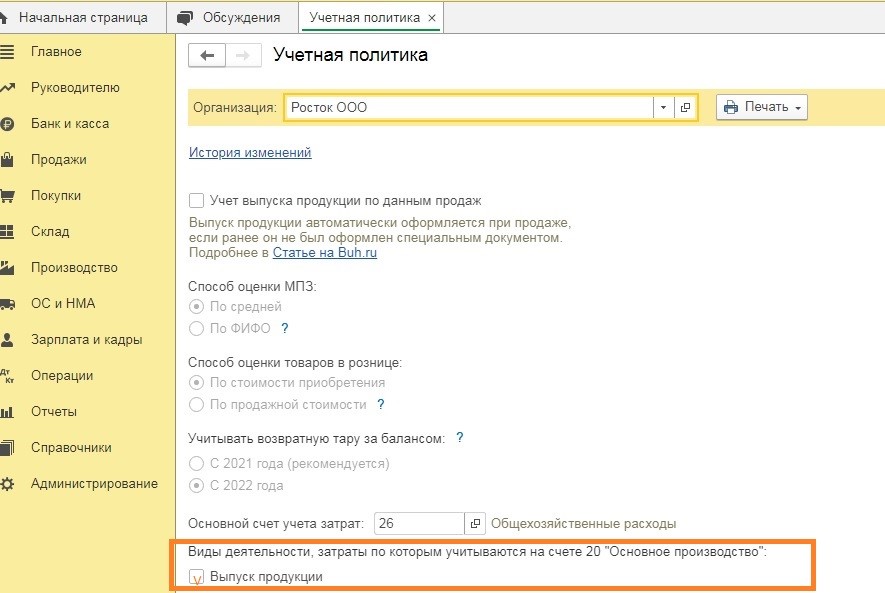

Кроме того, нужно правильно заполнить учётную политику: в форме её настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 «Основное производство».

• Оценка отгруженного товара не соответствует способу, который прописан в учётной политике организации.

2. Отражение в учёте выпущенной продукции в неполном объёме;

3. Несвоевременное отражение в учете отгруженной и реализованной продукции.

• ГП отражается в учёте как реализованная, когда она должна быть отражена как отгруженная;

• ГП отражена в учете как отгруженная, при этом на основании условий договора она уже является реализованной.

4. Ненадлежащий аналитический учет готовой продукции.

• Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным её видам

Аналитический учет ГП должен вестись таким образом, чтобы в любой момент времени можно было получить точную информацию о продукции, любого вида, а также знать на каком складе она хранится.

• Несоответствие данных складского учёта данным бухгалтерского учета в отношении отгруженной и хранящейся на складе ГП;

• Отсутствие аналитического учёта на счете 90 «Продажи»;

• Несоответствие данных аналитического и синтетического учёта готовой продукции.

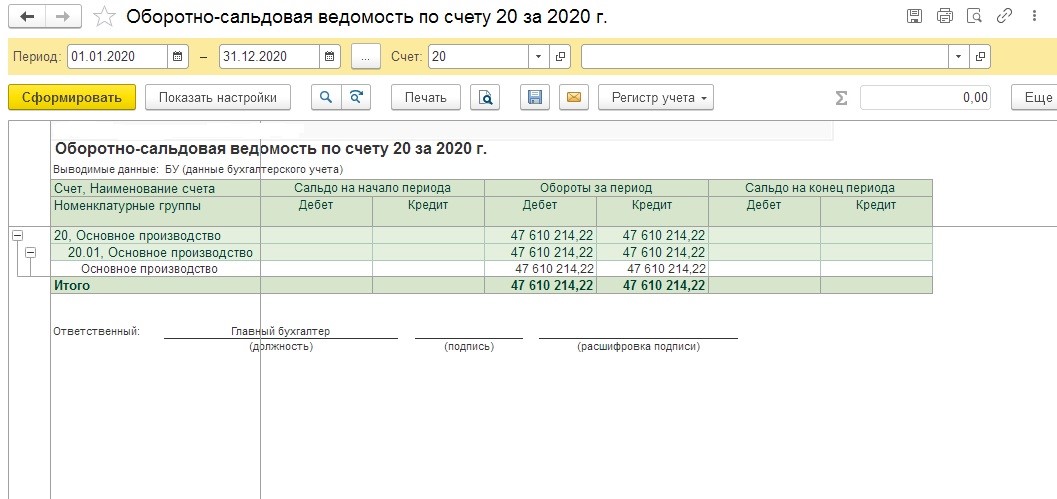

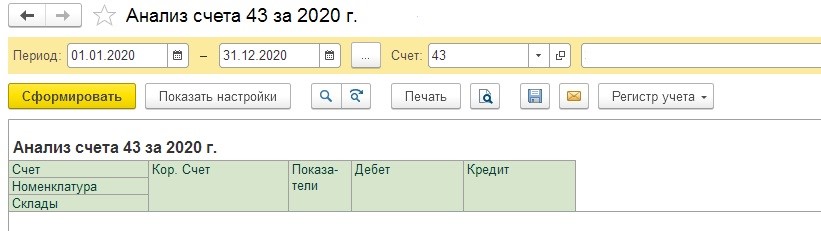

5. Производственные предприятия ведут учет без использования счета 43 «Готовая продукция».

В учёте отсутствует информация о фактической себестоимости отдельных видов изготовленной продукции.

Аналитический учет по счету 20 «Основное производство» организован в разрезе единственной номенклатурной группы «Основное производство».

Счет 43 «Готовая продукция» не применяется.

6. Необоснованное использование счёта 45 «Товары отгруженные» для учёта отгруженной, но неоплаченной продукции;

7. Неправильный расчёт и отражение в учёте отклонений производственной себестоимости ГП по факту от стоимости её по учетным ценам

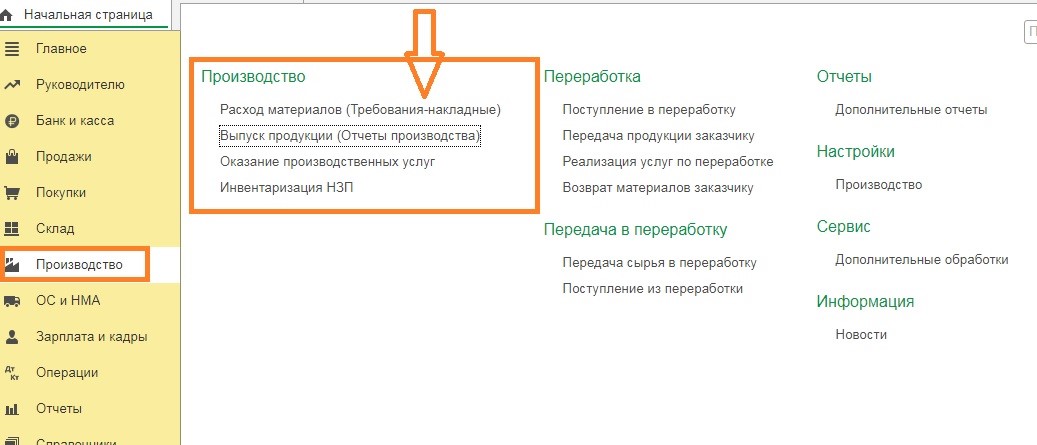

В 1С: Бухгалтерия предприятия ред. 3.0 раздел «Производство» отвечает за учёт производственных процессов, для выпуска продукции есть отдельный подраздел.

Подробно про отражение выпуска продукции в 1С: Бухгалтерии предприятия ред. 3.0 мы рассказывали в статье.

8. Не проводится инвентаризация при смене материально-ответственных лиц или перед составлением годовой отчётности.

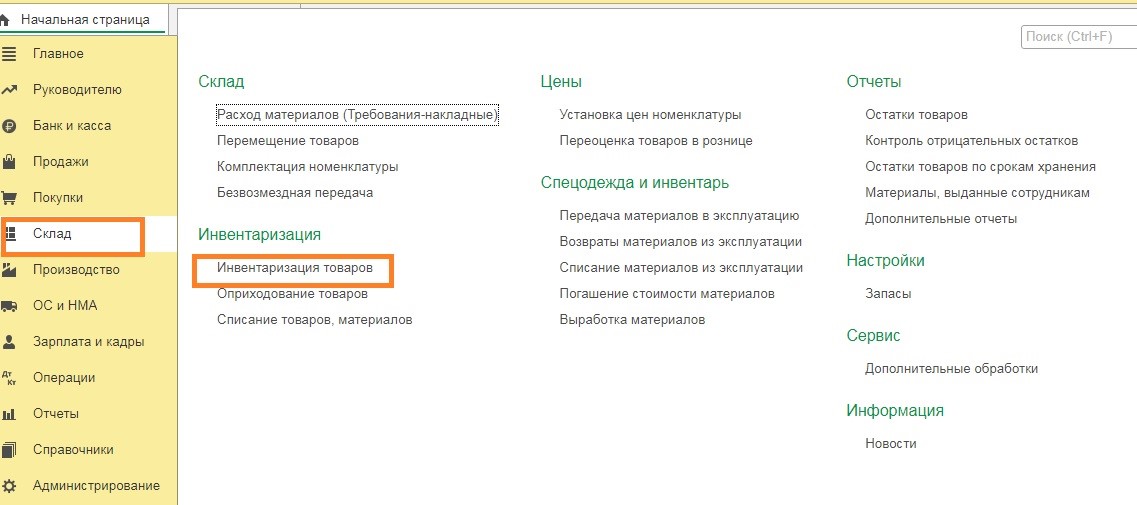

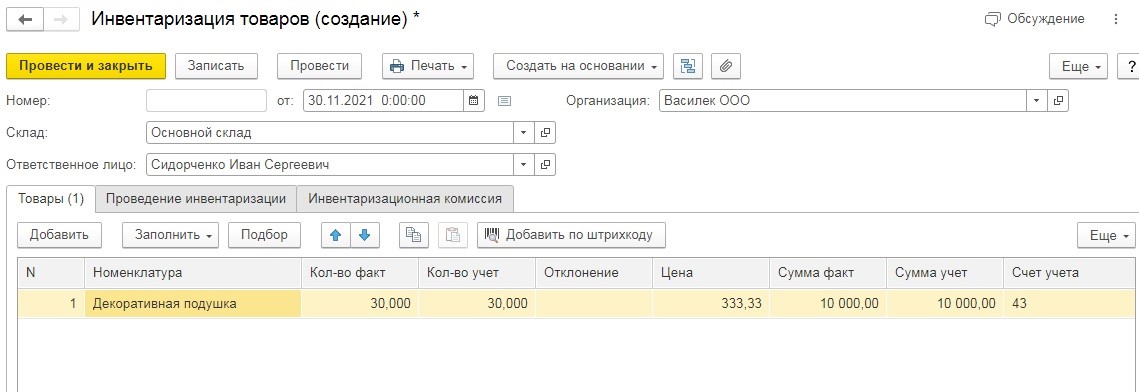

В 1С: Бухгалтерии предприятия ред. 3.0 приказ о проведении инвентаризации и саму инвентаризационную опись по готовой продукции можно сформировать в разделе «Склад», подраздел «Инвентаризация товаров».

Создаем новый документ «Инвентаризация товаров», указываем дату, выбираем нужный склад.

Далее последовательно заполняем закладки «Товары», «Проведение инвентаризации», «Инвентаризационная комиссия».

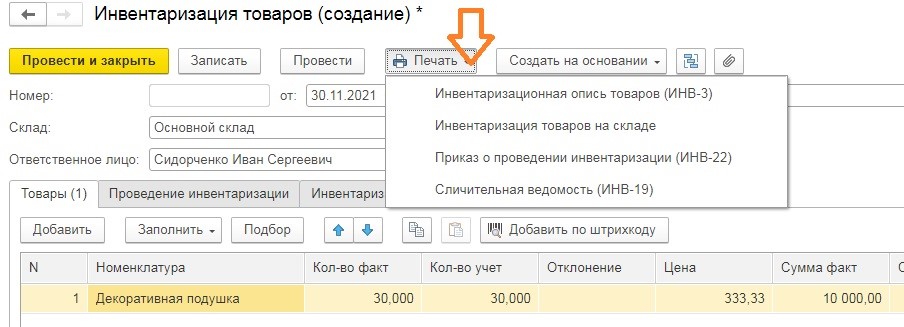

После проведения документа возможно распечатать приказ инвентаризационные и сличительные ведомости.

9. Нарушение методологии бухгалтерского учета готовой продукции и товаров.

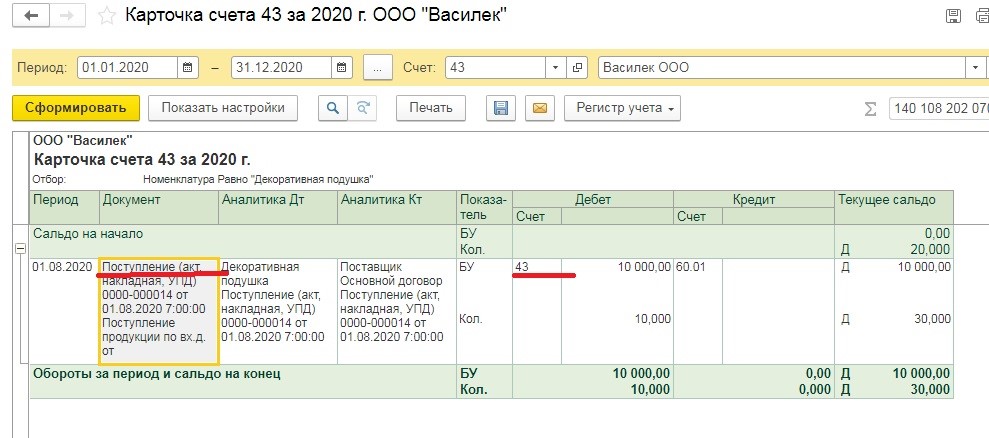

Неправильное отражение товарно-материальных ценностей как готовой продукции.

Например, по счёту 43 «Готовая продукция» отражено приобретение товара (МПЗ). Действующим Планом счетов бухгалтерского учета и Инструкцией по его применению данная корреспонденция счетов не предусмотрена.

Следовало для покупных товаров применять счета 10 «Материалы», 41 «Товары».

10. Нарушения, допущенные при оформлении первичных документов по учёту готовой продукции;

11. Нарушение порядка бухгалтерского учёта неликвидной, устаревшей, испорченной при хранении продукции;

12. Исправления по выявленным ошибкам прошлых лет в отчетном периоде путём увеличения выручки от продажи продукции текущего периода;

13. Не создаются резервы под обесценение материально-производственных запасов.

Если на отчетную дату выявлены признаки обесценения запасов, такие как моральное устаревание запасов, потеря ими первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта, то необходимо определить чистую стоимость продажи этих запасов, в частности готовой продукции. Если в результате наличие обесценения подтвердится, то в бухгалтерском учете следует создать резерв под обесценение запасов.

Операции по созданию и списанию резерва отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей».

14. Неправильное распределение прямых расходов на остатки готовой продукции и реализуемую продукцию, что повлекло завышение расходов при исчислении налога на прибыль.

Приведённые в публикации нарушения могут свидетельствовать о недостаточном уровне внутреннего контроля учёта готовой продукции и товаров.

По результатам аудиторской проверки оценивается уровень существенности ошибок и их итоговое влияние на достоверности бухгалтерской отчетности в отношении готовой продукции, а также мнение, выражаемое в аудиторском заключении.

Правильные настройки 1С: Бухгалтерия предприятия ред. 3.0 и организация надлежащего учёта готовой продукции позволит минимизировать риск допущения ошибок в данном разделе бухгалтерского учёта.

Автор статьи: Евгения Тарасова