Аудит основных средств

Особая роль в производственно-хозяйственной деятельности предприятия принадлежит основным фондам или основным средствам (ОС). Проверка основных средств — один из самых обширных и трудоемких разделов аудита. Она проводится с целью выражения мнения о достоверности бухгалтерской отчетности относительно данных об основных фондах организации. В этой публикации рассмотрим самые популярные ошибки, которые находят аудиторы при проверке этого раздела учета.

В ходе проверки выполняются такие аудиторские процедуры как запрос, наблюдение, инспектирование, подтверждение, пересчет и т.д.

Решение о выборе конкретных процедур основывается на его профессиональном суждении.

В настоящее время при ведении бухгалтерского учета операций с основными средствами необходимо руководствоваться следующими документами:

• Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 № 26н;

• Методическими указаниями по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 № 91н;

• Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утв. Приказом Минфина России от 17.02.1997 № 15.

Указанные документы утрачивают силу с 2022 года в связи с изданием новых стандартов:

- ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. Приказом Минфина России от 16.10.2018 № 208н;

- ФСБУ 6/2020 «Основные средства», утв. Приказом Минфина России от 17.09.2020 №204н;

- ФСБУ 26/2020 «Капитальные вложения», утв. Приказом Минфина России от 17.09.2020 №204н.

В ходе аудита ОС уделяется внимание следующим моментам:

• проверка учета поступления и выбытия основных средств;

• анализ и оценка правильности квалификации имущества как основных средств;

• проверка правильности оценки/переоценки ОС;

• правильности отражения расходов на восстановление основных средств;

• анализ правильности начисления амортизации;

• оценка достоверности предоставления информации об основных средствах в бухгалтерской (финансовой) отчетности.

Ошибки, встречаемые в учете основных средств:

1. Неправильная классификация объектов ОС, либо имущество не относится к основным средствам.

• Критерии признания объекта как основного средства не выполняются, но он отнесен к основному средству.

• Активы стоимостью менее 40000,00 руб. (в бухгалтерском учете), менее 100000,00 руб. (в налоговом) отражено в составе основных средств.

Или обратная ситуация, если на счете 10 «Материалы» учтены активы, со сроком полезного использования дольше 12 месяцев и стоимостью более 40000,00 руб. (основные средства).

• Отражение на счете 01 «Основные средства» имущества, приобретенного с целью сдачи в аренду. В таких случаях следует применять счет 03 «Доходные вложения в материальные ценности».

2. Нарушен порядок документального оформления и своевременности отражения операций.

Распространенная ситуация, когда первичные документы по учету ОС не оформлены, или в них заполнены не все обязательные реквизиты.

Кроме того, дата первичных документов может не соответствовать дате отражения в учете.

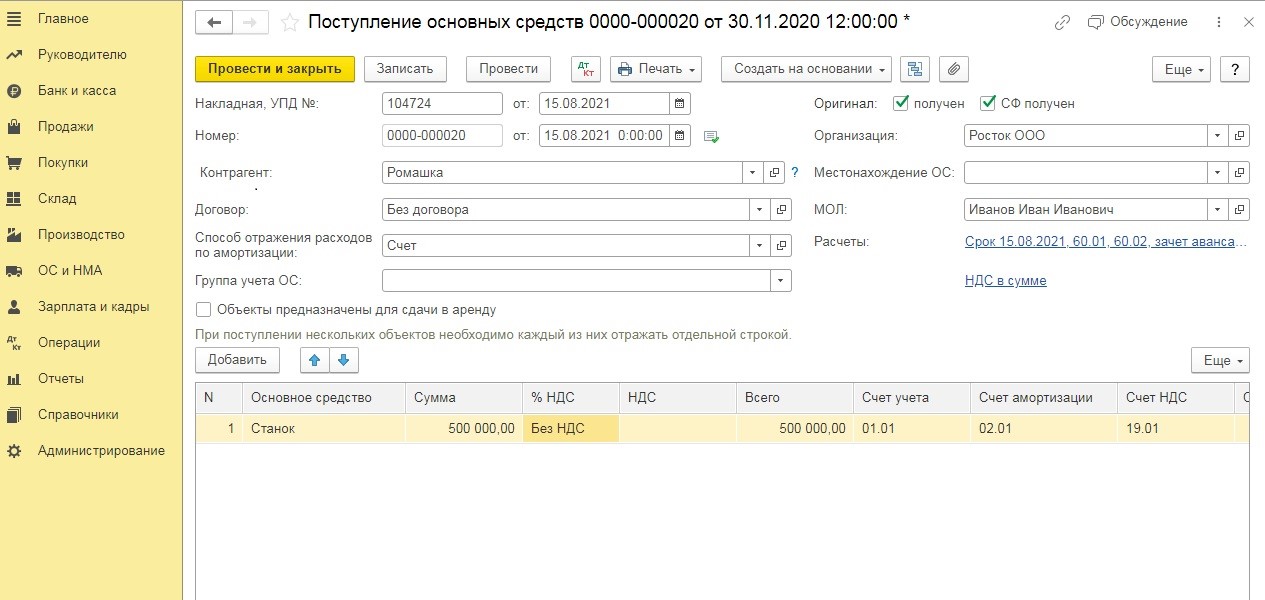

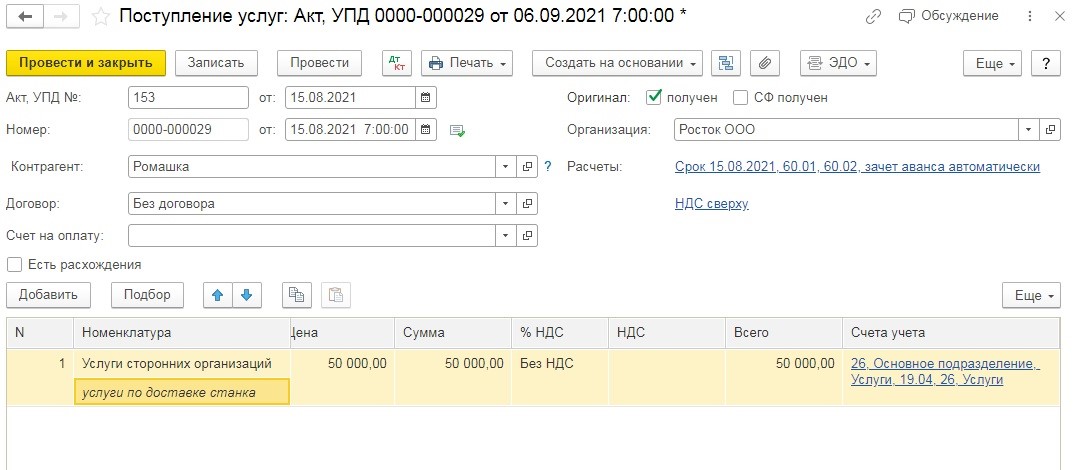

3. Нарушен порядок формирования первоначальной стоимости.

Первоначальная стоимость основного средства формируется из всех фактических затрат на его приобретение, расходов на доставку, госпошлин и иных расходов, непосредственно связанных с поступлением объекта ОС.

Часто встречаемая ошибка, когда услуги по доставке, установке (монтажу) в стоимость актива не включены, а отражены единовременно в составе затрат.

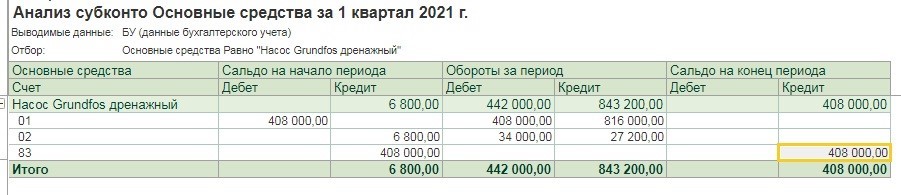

4. Учет переоценки основных средств

• Нерегулярная переоценка.

Проведя переоценку однажды, далее организации должны проводить ее регулярно (касается только бухгалтерского учета).

• Бывают случаи, когда неверно учитывают результаты переоценки, неправильно отражается дооценка или уценка объектов ОС на счетах бухгалтерского учета.

• По переоцененным объектам амортизация начисляется без учета переоцененной стоимости.

• На счете учета добавочного капитала числится сумма переоценки по выбывшим объектам.

Сумма дооценки объекта ОС при его выбытии включается в нераспределенную прибыль организации.

Обращаем ваше внимание, что в типовой программе 1С: Бухгалтерия предприятия ред. 3.0 в инвентарной карточке ОС-6 не заполняется раздел 3 «Переоценка» и раздел 5 «Изменение стоимости». Почему?

Потому что переоценка ОС отражается в программе документами «Операцией, введенной вручную» и «Изменение параметров амортизации ОС». Соответственно, все расчеты по переоценке вы делаете вне 1С. Поэтому данные в автоматическом режиме и не попадают в карточку ОС-6 раздел 3 «Переоценка». Поэтому либо заполняете карточку в ручном режиме или обращаетесь к программистам за написанием доработки.

5. Неправильное исчисление амортизации

Относительно амортизации ошибки могут состоять в следующем:

• начисляется амортизация по имуществу, которое не является амортизируемым;

• неверное определение срока полезного использования объектов ОС,

• несоблюдение требований учетной политики по способам начисления амортизации;

Почему амортизация может не начисляться мы писали ранее, а также приводили лайфхак, благодаря которому можно быстро понять по какому ОС есть амортизация, а по какому нет.

6. Неправильное отражение в учете расходов на ремонт основных средств, модернизацию или реконструкцию.

Сложность заключается в неверной трактовке произведенных расходов.

Для достоверного отражения хозяйственных операций следует в первичной документации и договорах, подтверждающих расходы по восстановлению ОС, более четко и детально квалифицировать проведенные работы как ремонт (текущий или капитальный), реконструкция и модернизация.

По итогам проведения ремонтных работ происходит восстановление основных средств, благодаря чему они становятся пригодными к дальнейшей эксплуатации.

При проведении модернизации, реконструкции ОС целью является расширение или изменение их возможностей, результатом — новые качества и улучшенные характеристики основных средств.

Затраты на модернизацию любого объекта ОС увеличивают первоначальную стоимость, а ремонт относится на текущие затраты организации.

7. При выбытии основных средств в следствие физического износа не оприходованы какие-либо материалы, в частности металлолом

Материальные ценности, оставшиеся от списания основного средства, приходуются по текущей рыночной стоимости на дату списания объектов ОС.

8. В составе внеоборотных активов (счет 08 «Вложения во внеоборотные активы») числятся объекты основных средств, уже используемые в хозяйственной деятельности.

9. Не проведена инвентаризация основных средств, либо нарушен порядок документального оформления результатов инвентаризации ОС.

10. Иные ошибки в методологии отражения операций по учету основных средств

Такие нарушения проявляются в неверно выбранном счете или, наоборот, отражение операций происходит, минуя некоторые счета.

Данные ошибки встречаются часто, но, как правило, они влекут искажение в большей степени по экономическому содержанию и существенных последствий не несут.

Последствия нарушений в учете основных средств

Перечисленные в статье нарушения могут свидетельствовать о недостаточном уровне внутреннего контроля за совершением операций по учету основных средств.

Недостоверное отражение операций на счетах бухгалтерского учета основных средств, неверное исчисление амортизации влияют на искажение данных бухгалтерской отчетности и финансового результата. Существует вероятность искажения налогооблагаемой базы по налогу на прибыль, налогу на имущество.

Во избежание нарушений следует соблюдать требования законодательства, нормативных актов РФ, а также достоверно отражать хозяйственные операции на счетах учета.

Важное внимание стоит уделить контролю за информацией, отраженной в программах 1С. Поскольку правильное внесение в базу данных по учету основных средств в дальнейшем позволит максимально автоматизировать учет — от начисления амортизации до подготовки регламентированных отчетов.

По результатам аудита рекомендуем:

• Провести мероприятия по усилению системы внутреннего контроля в области учета внеоборотных активов,

• Внести исправления в бухгалтерский учет и отчетность на основе нарушений неправильного отражения хозяйственных операций;

• При необходимости уточнить расчеты с бюджетом по налогам и сборам;

• Привести учетную политику в соответствие нормам действующего законодательства РФ.

Коллеги, мы привели вам укороченный вариант аудита основных средств. Хотите больше информации? Подписывайтесь на наш аккаунт в Instagram и пишите в директ «Хочу статью по аудиту ОС», мы обязательный пришлем полный, так сказать режиссерский вариант.

Автор статьи: Евгения Тарасова