Как исправить счет начисления амортизации по основному средству в 1С: Бухгалтерии предприятия ред. 3.0

Ошибки подстерегают бухгалтеров на каждом шагу. Важно — научиться их вовремя и корректно исправлять! В данной публикации рассмотрим пример, как изменить в бухгалтерском учете счет начисления амортизации по основному средству, не открывая закрытый период в 1С: Бухгалтерии предприятия ред. 3.0. Такая ситуация возможна в нескольких случаях: когда ошибочно выбран неверный счёт или изменилось назначение использования объекта ОС. Решение при любом варианте будет одно и то же.

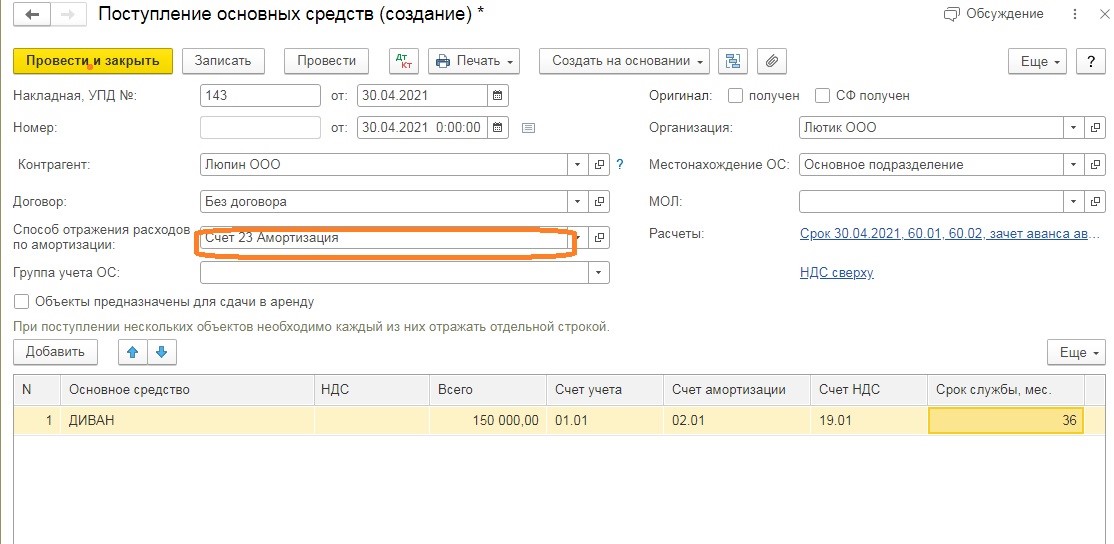

Согласно нашего примера при анализе распределения затратных счетов в сентябре 2021 г. выяснилось, что амортизация по объекту «Диван» с апреля ошибочно отражается на счете 23 «Вспомогательные производства» вместо счета 26 «Общехозяйственные» расходы».

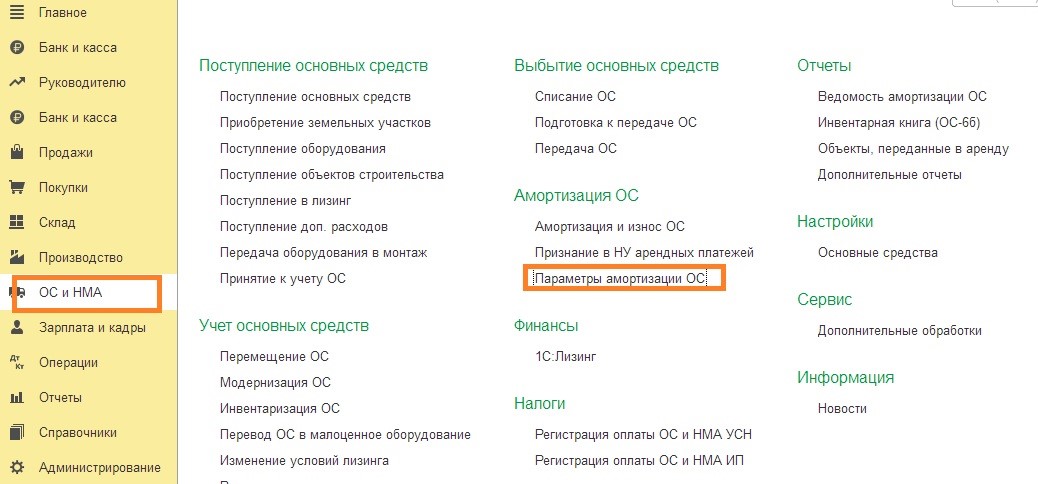

Чтобы это исправить нам необходимо зайти в раздел «ОС и НМА» программы 1С: Бухгалтерия предприятия 8, ред. 3.0., далее выбрать пункт «Параметры амортизации ОС».

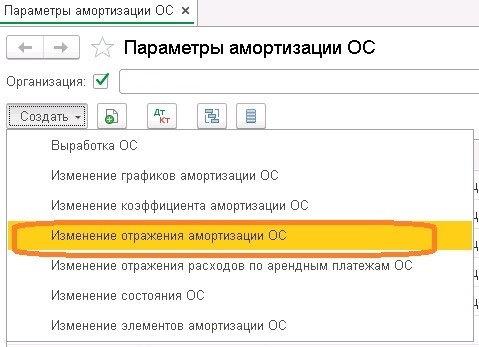

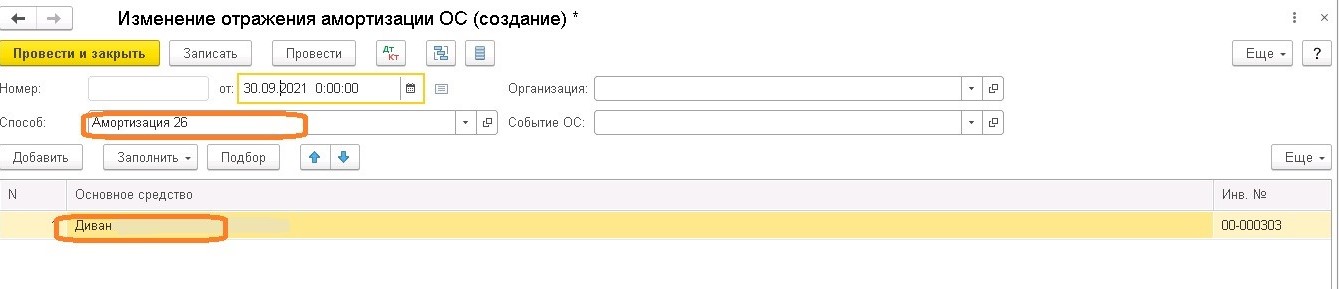

В открывшемся окне выбираем из списка «Изменение отражения амортизации ОС».

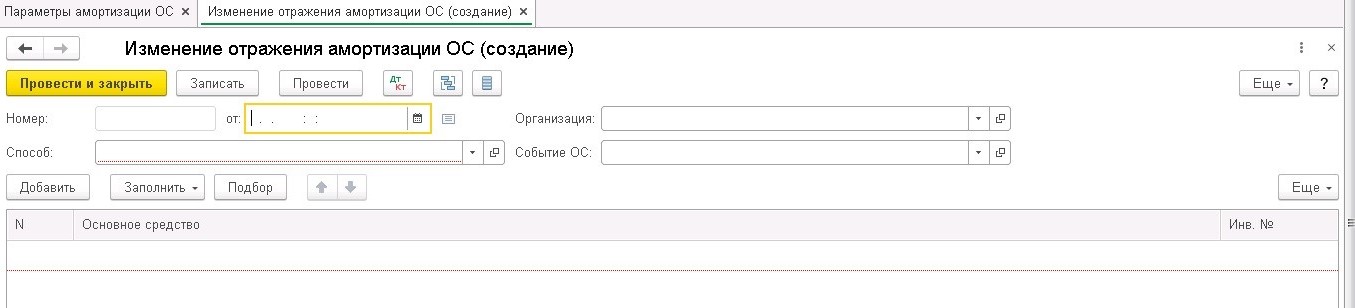

Создаем новый документ, указываем дату, верный способ отражения амортизации «Счет 26».

В табличной части выбираем из списка исправляемый объект основных средств, далее кнопка «Провести и закрыть».

Важный нюанс: новый порядок начисления амортизации будет применяться со следующего месяца от даты документа. Т. е. если дата в документе сентябрьская, то по-новому амортизация начнет считаться только с октября.

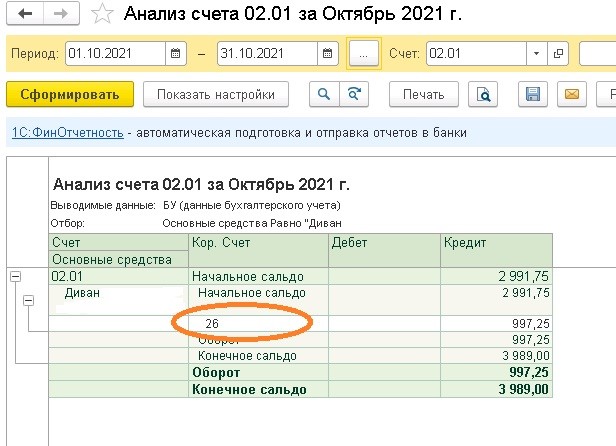

Запустим закрытие месяца, переначислим амортизацию за октябрь. Теперь сформировав анализ счета 02 «Амортизация ОС», можно увидеть, что амортизация ушла на верный счёт.

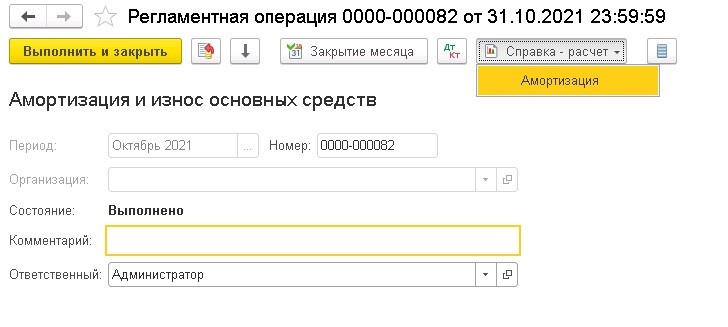

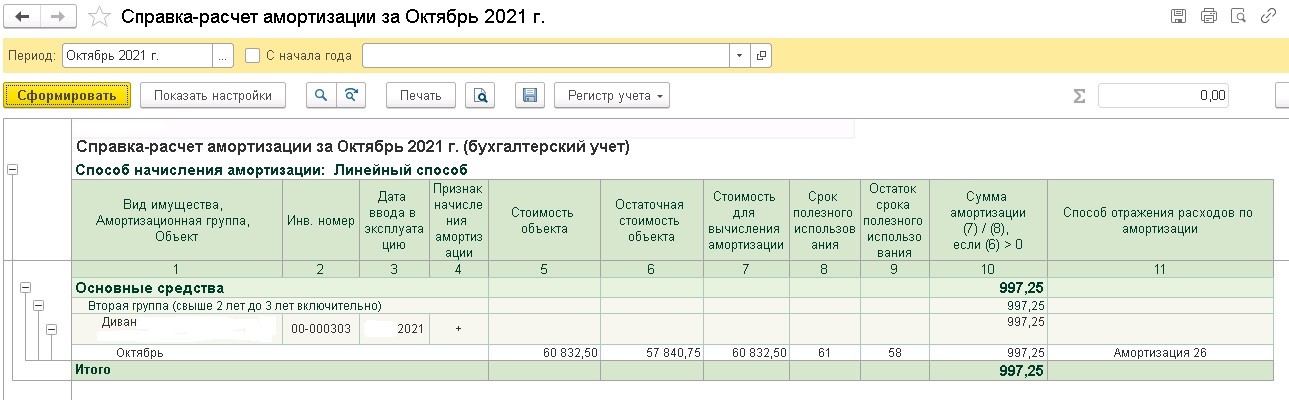

Сформируем справку-расчет из раздела «Регламентные операции», далее нажмем на закладку Амортизация.

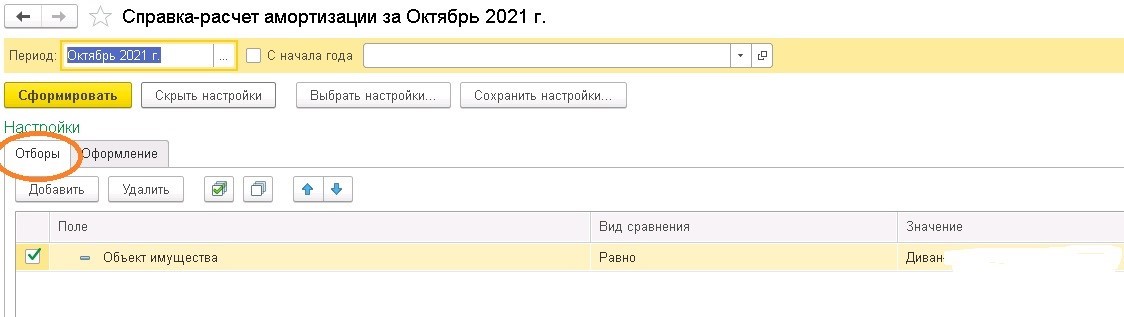

В появившемся документе выберем закладку «Показать настройки», произведем отбор необходимо объекта основного средства.

И сформируем документ.

Как видите, здесь тоже счет начисления изменился.

Мы надеемся, что вам была полезна данная информация.