Какие показатели должны сходиться в Бухгалтерском балансе и Отчете о финансовых результатах?

Подходит к концу отчетная кампания за 2019 г. Бухгалтеры всей страны сейчас заняты формированием пакета годовой отчетности, которую до 31 марта 2020 г. необходимо представить в ФНС. Но прежде чем отправить налоговикам итоги работы предприятия за год, рекомендуем ознакомиться с данной статьей, в которой речь пойдет о взаимосвязи двух основных форм — Бухгалтерского баланса и Отчета о финансовых результатах.

Сначала поговорим о важных изменениях в этой области. Федеральным законом от 28.11.2018 г. № 444-ФЗ внесены изменения в Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», а также соответствующие поправки внесены в ст. 23 НК РФ Федеральным законом от 28.11.2018 г. № 447-ФЗ.

Самая главная новость состоит в том, что с 1 января 2020 года организации освобождаются от сдачи экземпляра годовой бухгалтерской отчетности в органы государственной статистики, как это было ранее. Такая обязанность останется только за теми предприятиями, чья отчетность содержит сведения, отнесенные к государственной тайне, а также она сохранится в случаях, установленных Правительством РФ.

Данные нововведения объясняются тем, что с 2020 года ФНС России будет формировать государственный информационный ресурс (базу), содержащий информацию о бухгалтерской отчетности организаций. Более того, по организациям, подлежащим обязательному аудиту, в базу будут включаться данные аудиторских заключений. Оно должно быть представлено в виде электронного документа вместе с годовой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Вернемся к нашим формам отчетности. Итак, итоги бухгалтерского баланса должны сходиться, т. е. актив баланса должен быть равен пассиву (А=П).

Обычно баланс формируют по итогам календарного года. Но для оценки деятельности организации заинтересованные пользователи могут легко сформировать так называемую промежуточную бухгалтерскую отчетность как на конец месяца, так и на конец квартала.

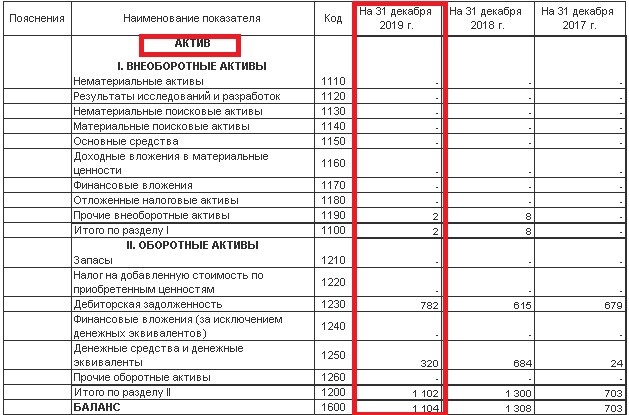

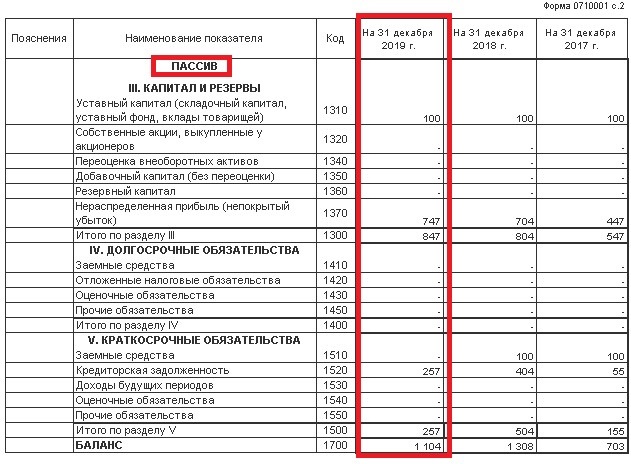

Показатели в балансе отражены за отчетный год и предшествующие два года.

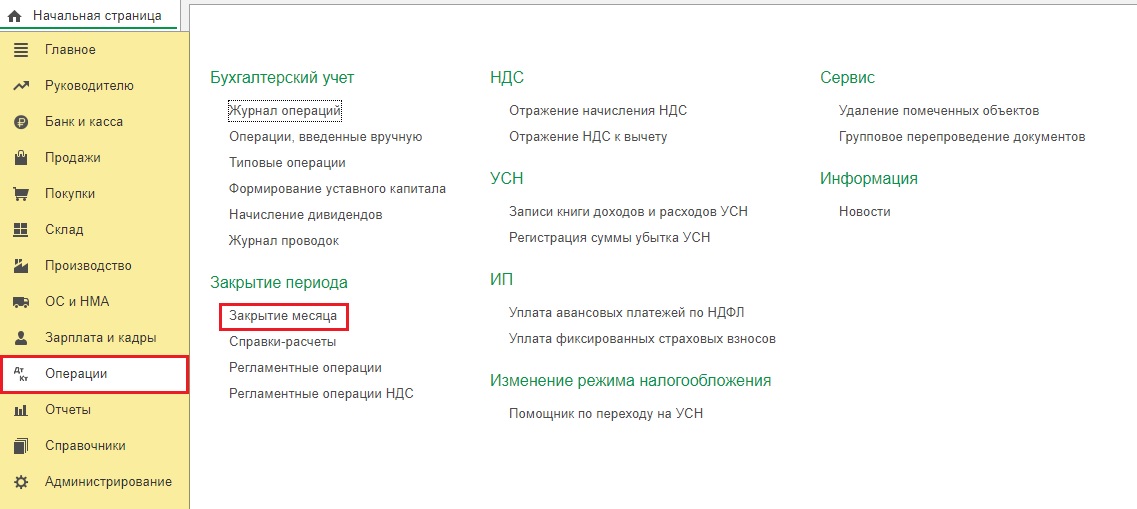

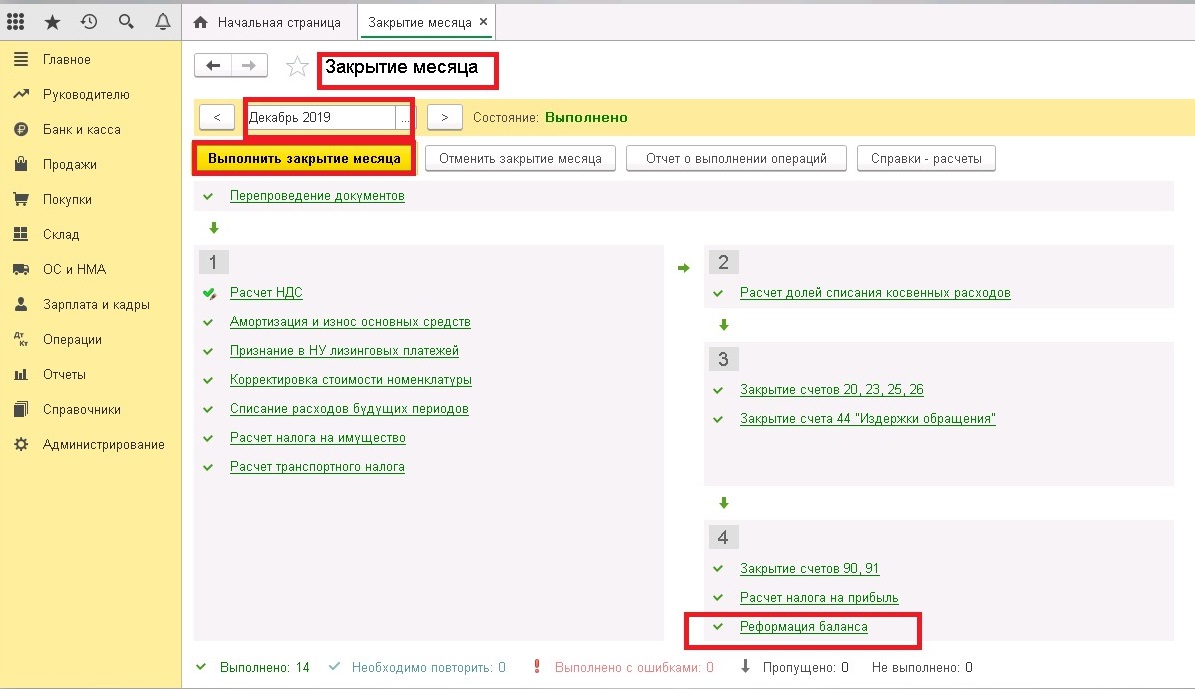

Чтобы сформировать корректную бухгалтерскую отчетность сначала необходимо выполнить все предусмотренные программой регламентные операции. Для этого заходим в раздел «Операции», далее гиперссылка «Закрытие месяца».

Ежемесячно проводим операцию «Закрытие месяца». Обращаем внимание, что в декабре месяце появляется дополнительная регламентная операция «Реформация баланса», подразумевающая собой процедуру закрытия бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации.

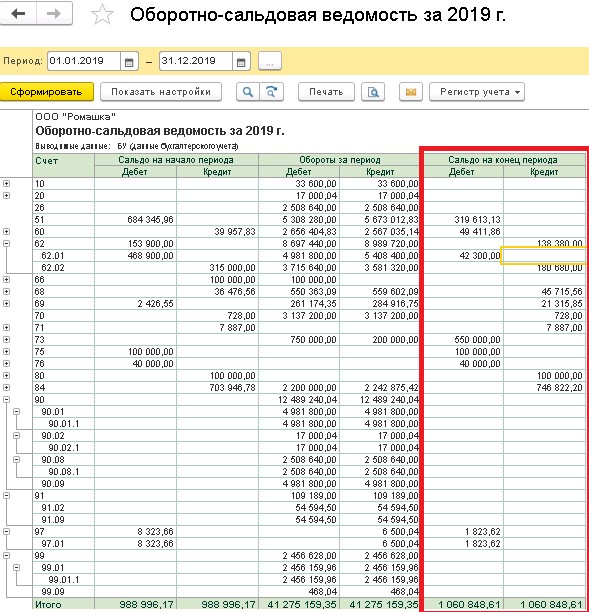

Для заполнения бухгалтерского баланса берутся данные из ОСВ («Отчеты» — «Оборотно-сальдовая ведомость»). Сальдо на конец периода по счету (дебет (актив) или кредит (пассив)) и формируют баланс.

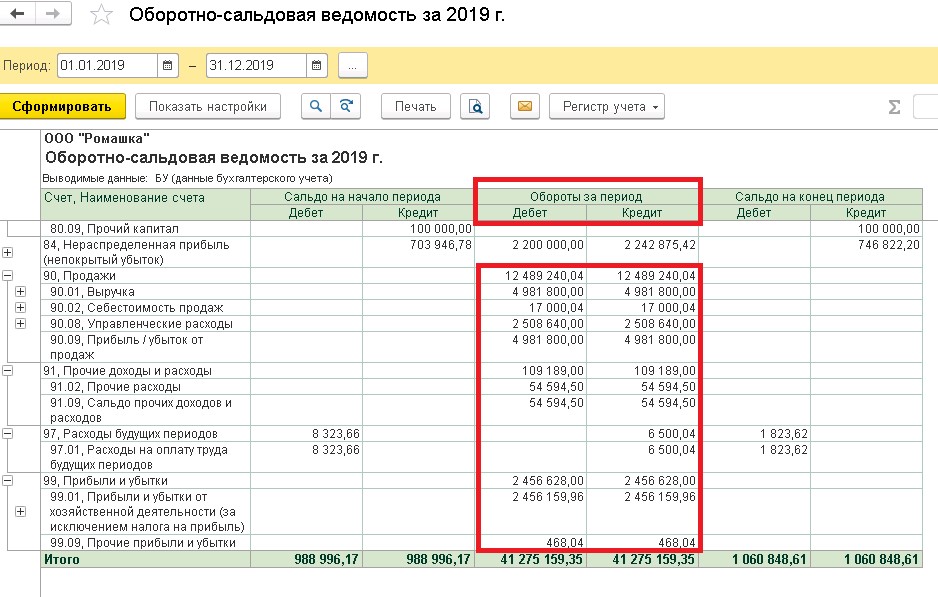

Рассмотрим более подробно этот момент на примере нашей организации ООО «Ромашка». Сформируем закрытие месяца за декабрь 2019 г. и ОСВ на 31.12.2019 г.

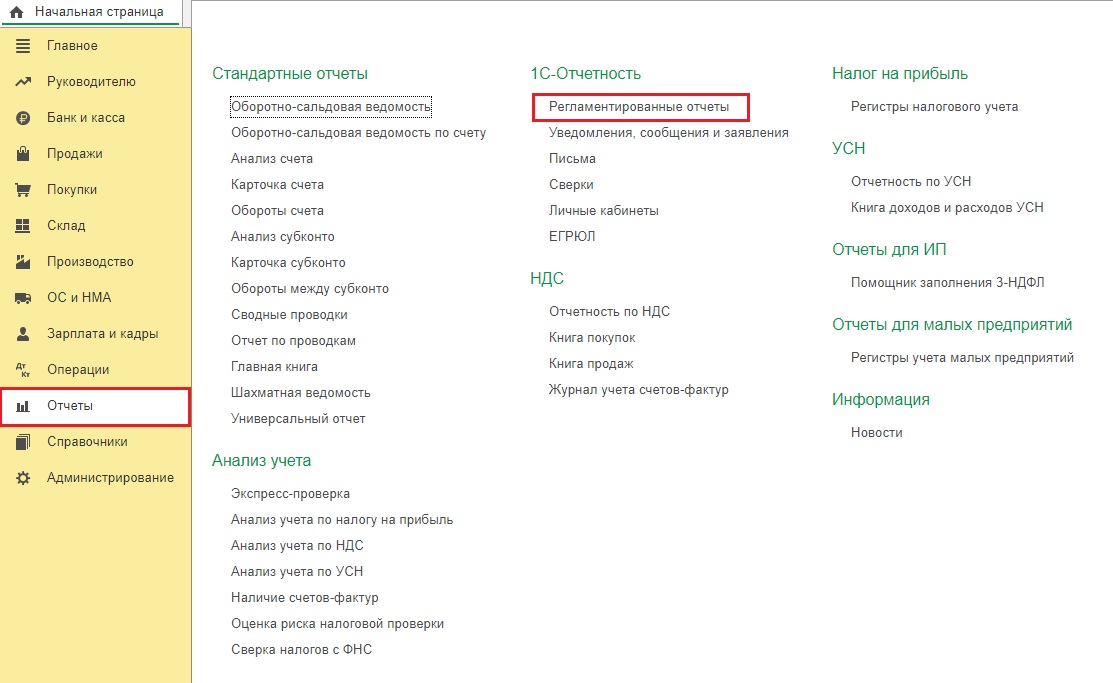

В программе 1С: Бухгалтерия ред. 3.0 бухгалтерская отчетность формируется в разделе «Отчеты» — «Регламентированные отчеты».

Далее по кнопке «Создать» выбираем позицию «Бухгалтерская отчетность с 2011 г.», указываем период календарный год и формируем экземпляр отчетности.

В сформировавшуюся отчетность из ОСВ остатки счетов по дебету переносятся в Актив, а остатки по кредиту переносятся в Пассив.

Берется развернутое сальдо, как на примере по счету 62 есть остаток по Дт 62.01=42300 руб., а по Кт 62.02=180680 руб., (свернутое сальдо по данному счету получается 138 380 руб.).

Показатели бухгалтерского баланса заполняются в тысячах рублей. При отсутствии какого-либо значения ставится прочерк:

В итоге получаем баланс (А=П).

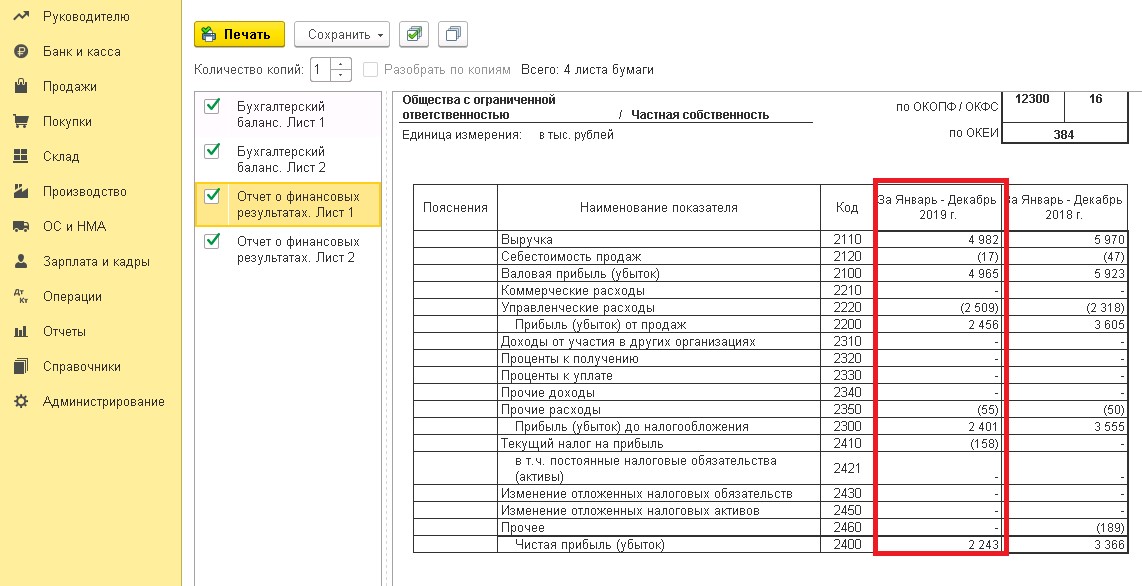

Отчет о финансовых результатах составляется нарастающим итогом с начала года. Он также может формироваться и за год, и поквартально. Данная форма отчетности показывает информацию о доходах и расходах, о финансовых результатах за текущий год и такой же период предыдущего года.

Из оборотно-сальдовой ведомости берутся показатели «Обороты за период» на счетах учета 90, 91, 99. Сальдо на конец периода по данным счетам и субсчетам должно быть закрыто.

Рассмотрим подробнее порядок формирования некоторых показателей.

Если организация на общей системе налогообложения, то выручка берется без учета сумм НДС (оборот по счету Кт 90.01 минус оборот по Дт 90.03 «НДС»).

Данные по оборотам из оборотно-сальдовой ведомости (название счетов учета и показывают в какую строчку отчета о финансовых результатах попадет показатель) переносятся в графу 4 (текущий год) этого отчета. Заполнение строчек происходит в тысячах рублей. Строчки формы, которые вычитаются, показываются в скобках.

Строка 2410 «Текущий налог на прибыль» равна сумме налога, отраженной в налоговой декларации по налогу на прибыль по строке 180 Листа 02. Если организация на УСН, то отражается сумма налога УСН за этот год.

По строке 2400 отражается результат деятельности: чистая прибыль (убыток) организации.

Отрицательный показатель показывается в скобках.

Как правило, для оценки состояния финансового положения организации, баланс анализируют вместе с отчетом о финансовых результатах.

Так что же должно сходиться в этих главных формах?

1. Самый основной показатель баланса строка 1370 «Нераспределенная прибыль (непокрытый убыток)» и строка 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах:

- Если данные на начало года отсутствовали, то эти строчки в отчетном году обеих форм должны быть равны,

- Если данные на начало отчетного года есть, тогда строка 1370 баланса предыдущего года + строка 2400 текущего года) = строка 1370 текущего года,

- Если, например, в отчетном периоде была выплата дивидендов:

(строка 1370 предыдущего года + строка 2400 текущего года) минус выплаченные дивиденды по Дт счета 84 = строка 1370 текущего года.

В рассматриваемом примере в организации как раз в течение отчетного года была выплата дивидендов, поэтому: (704+2243−2200)=747 тыс. руб.

На 31.12.2018 г. строка 1370 = 704 тыс. руб.

на 31.12.2019 строка 2400 = 2243 тыс. руб.

В отчетном периоде Дт счета 84=2200 тыс. руб.

На 31.12.2019 строка 1370 = 747 тыс. руб.

2. Если организация применяла ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (отложенные налоговые активы и отложенные налоговые обязательства должны отражаться развернуто), то:

Строка 1180 «Отложенные налоговые активы» баланса (разница предыдущего и текущего периода) равна строке 2450 «Изменение отложенных налоговых активов» отчета о финансовых результатах на отчетный период.

Строка 1420 «Отложенные налоговые обязательства» (разница предыдущего и текущего периода) равна строке 2430 «Изменение отложенных налоговых обязательств» на отчетный период.

Автор статьи: Оксана Калинина