Командировочные расходы за границей в 1С: Бухгалтерии предприятия ред. 3.0

В каждой организации сотрудники ездят в служебные командировки, в том числе и за границу. По расходам сотрудников в заграничных командировках всегда возникает множество вопросов, например, в каком размере платить суточные, по какому курсу перевести расходы в валюте на рубли и т. д. Ответим на эти и многие другие вопросы в данной статье, плюс разберем несколько примеров проведения авансовых отчетов по заграничной командировке в 1С: Бухгалтерии предприятия ред. 3.0. Сохраняйте информацию, делитесь с коллегами!

Определение служебной командировки дается в ст. 166 ТК РФ от 30.12.2001 г. № 197-ФЗ. По распоряжению работодателя работник отправляется в служебную командировку для выполнения поручения на определенный срок и вне места постоянной работы. Особенности порядка отправления сотрудников в служебные командировки регламентируются Положением от 13 октября 2008 г. № 749.

Каждая организация сама определяет порядок направления сотрудников в командировки, закрепляя его в коллективном договоре или локальном нормативном акте (ЛНА) (ст. 168 ТК РФ).

Все произведенные расходы по командировке сотрудник — подотчетное лицо подтверждает документами. Расходы на проезд можно подтвердить билетами на самолет, поезд, автобус или чеком ККТ/электронным чеком за проезд на такси. Расходы на проживание подтверждаются документами, выданными гостиницами, отелями. Кроме того, по заграничной командировке подтверждаются расходы на оформление визы, медицинской страховки и др.

Все предоставленные сотрудником документы на иностранном языке обязательно должны быть переведены на русский язык (п. 5 ФСБУ 27/2021). Перевести их может как профессиональный переводчик, так и сотрудник самой компании, на которого возложена эта обязанность (Письмо Минфина России от 20.04.2012 № 03−03−06/1/202).

Сотрудники направляются в командировки по письменному решению работодателя (п. 3 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749). В законодательстве такой вид документа не определен, поэтому работодатель вправе разработать его самостоятельно. Обычно используются приказ или распоряжение, при этом их форму и содержание работодатель также может разработать самостоятельно либо использовать унифицированные формы Т-9 и Т-9а, утвержденные Постановлением Госкомстата России от 05.01.2004 № 1.

Аванс на командировочные расходы за границей

Для начала определимся с авансами. Аванс на командировочные расходы организация может выплатить сотруднику различными способами, например, в валюте, в рублях, и в валюте и рублях.

Если организация выплатила сотруднику аванс в иностранной валюте, то такой аванс пересчитывается в рубли по курсу ЦБ РФ на дату выплаты и отражается в учете в валюте и в рублях. Датой выдачи аванса считается:

- дата выдачи наличных в валюте из кассы предприятия;

- дата перечисления валюты на личную банковскую карту сотрудника;

- дата платежа корпоративной банковской картой в валюте;

- дата снятия наличных с корпоративной банковской карты в валюте.

Выданный аванс в учете будет отражаться как дебиторская задолженность сотрудника и до момента утверждения авансового отчета не будет пересчитываться (п. п. 4, 5, 6, 9, 10, 20 ПБУ 3/2006, Приложение к ПБУ 3/2006). По такому авансу авансовый отчет в программе 1С нужно сформировать в валюте.

Если организация сотруднику перечислила аванс в рублях, а все расходы он производил в валюте, то курс пересчета таких расходов в рубли будет определяться (Письма Минфина РФ от 05.07.2019 № 03−03−06/1/49809, от 21.01.2016 № 03−03−06/1/2059):

- на дату обмена валюты на рубли по курсу банка, производившего обмен, если сотрудник предоставил справку о покупке валюты (Письма Минфина России от 16.04.2021 № 03−03−07/28695, от 19.06.2020 № 03−03−06/1/52967, от 05.07.2019 № 03−03−06/1/49809, от 21.01.2016 № 03−03−06/1/2059);

- на дату оплаты по курсу банка, производившего обмен, если обмен валюты и оплата происходили одновременно, также при наличии сведений о курсе;

- на дату выдачи аванса по курсу ЦБ РФ, если справка об обмене/покупке отсутствует (Письма Минфина России от 19.06.2020 № 03−03−06/1/52967, от 05.07.2019 № 03−03−06/1/49809, от 21.01.2016 № 03−03−06/1/2059);

- на дату утверждения авансового отчета по курсу ЦБ РФ в той части расходов, которую не покрыл аванс (Письмо Минфина России от 06.06.2011 № 03−03−06/1/324).

В случае, если аванс выдан в рублях, а расходы произведены в валюте, то такие расходы надо пересчитать в рубли вручную и отразить в рублевом авансовом отчете.

Если аванс выдан и в рублях, и в валюте, то для аванса в валюте создается авансовый отчет в валюте, а для аванса в рублях создается авансовый отчет в рублях.

Если аванс был перечислен сотруднику в рублях на личную или корпоративную банковскую карту, то произведенные сотрудником расходы в валюте принимаются к учету в тех рублевых суммах, которые банк фактически списал по установленному им курсу (Письма Минфина России от 22.01.2016 № 03−03−06/1/2318, от 10.07.2015 № 03−03−06/39749). В этом случае курс подтверждается выпиской банка.

Суточные

Лимит суточных при заграничных командировках организация устанавливает сама своим коллективным договором или ЛНА (Ст.168 ТК РФ, п.11 Положения от 13.10.2008 № 749). Норматив суточных 2500,00 рублей в день определен только для обложения НДФЛ и взносов на ОПС, ОМС и ВНиМ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письмо ФСС от 17.11.2011 № 14−03−11/08−13985).

Поэтому суточные сверх установленного норматива (2 500,00 рублей) облагаются НДФЛ. Кроме того, НДФЛ облагаются расходы на проживание, не подтвержденные сотрудником документами, а также другие расходы без документов и (или) не перечисленные в п. 1 ст. 217 НК РФ. НДФЛ рассчитывается на дату фактического получения доходов по командировочным расходам, а это последний день месяца, в котором утвержден авансовый отчет после его сдачи сотрудником (пп. 6 п. 1 ст. 223 НК РФ). Чтобы определить сумму дохода сотрудника, которая облагается НДФЛ, командировочные расходы в иностранной валюте (в т. ч. суточные), пересчитываются в рубли по официальному курсу ЦБ РФ на последний день месяца, в котором утвержден авансовый отчет (п. 5 ст. 210 НК РФ).

Аналогичным образом суточные сверх установленного норматива и другие расходы, не подтвержденные документально (включая расходы на проживание в полном объеме) и (или) не поименованные в п. 2 ст. 422 НК РФ, облагаются страховыми взносами. Для целей исчисления страховых взносов суммы, выплаченные сотруднику в иностранной валюте (в т. ч. суточные), пересчитываются в рубли по курсу ЦБ РФ на дату утверждения авансового отчета (письма Минфина России от 29.05.2017 № 03−15−06/32796, от 16.03.2017 № 03−15−06/15230).

Согласно регламента своего ЛНА, организация может выплачивать суточные по командировкам за границу как в рублях, так и в валюте. За день, когда сотрудник выехал с территории РФ, суточные платятся по нормам для загранкомандировок, за день въезда в РФ — по нормам для России, а за однодневную командировку — половину нормы для загранкомандировок (п. п. 18, 20 Положения о командировках). Даты пересечения государственной границы РФ при выезде с территории РФ и въезде на территорию РФ определяются по штампу пограничных органов в паспорте (п. 18 Положения № 749). Для командировок по странам СНГ эти даты определяются по проездным документам, потому что таможенных границ внутри СНГ нет (п. 18, 19 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Курсовые разницы

Если авансовый отчет сдан и утвержден, но за сотрудником числится задолженность по возврату валюты, то такая задолженность будет пересчитываться по курсу ЦБ РФ на дату утверждения авансового отчета (далее по тексту — АО), на каждую отчетную дату и на дату погашения задолженности (п. п. 5, 6, 7 ПБУ 3/2006, Приложение к Письму Минфина России от 28.12.2016 № 07−04−09/78875).

Если по АО возник перерасход и образовалась задолженность организации перед сотрудником, то такая задолженность пересчитывается по курсу ЦБ РФ на дату утверждения АО, на каждую отчетную дату и дату погашения задолженности перед сотрудником (п. п. 5, 6, 7 ПБУ 3/2006, пп. 7 п. 4 ст. 271, пп. 6 п. 7 ст. 272 НК РФ).

При пересчете задолженности сотрудника или задолженности организации возникают либо положительные, либо отрицательные курсовые разницы, которые подлежат учету либо в доходах, либо в расходах (пп. 7 п. 4 ст. 271, пп. 6 п. 7 ст. 272 НК РФ).

Если при пересчете задолженности сотрудника перед организацией курс валюты больше, чем на дату предыдущего пересчета, то возникает положительная курсовая разница, если меньше — то отрицательная.

Если при пересчете задолженности организации перед сотрудником курс валюты больше, чем на дату предыдущего пересчета, то возникает отрицательная курсовая разница, если меньше — то положительная.

В БУ курсовые разницы, возникающие по расчетам с работником, учитываются (п. п. 11, 12, 13 ПБУ 3/2006):

- положительные — в прочих доходах (курс валюты вырос по задолженности сотрудника или снизился по задолженности организации);

- отрицательные — в прочих расходах (курс валюты снизился по задолженности сотрудника или вырос по задолженности организации).

В НУ положительные курсовые разницы включаются во внереализационные доходы и увеличивают налогооблагаемую прибыль, а отрицательные — признаются внереализационными расходами и уменьшают налоговую базу по налогу на прибыль (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Проведение авансового отчета по заграничной командировке

в 1С: Бухгалтерии предприятия ред. 3.0

Перейдем к примеру: три сотрудника ООО «Василек» были направлены в служебную командировку за границу. Каждому сотруднику выдан аванс на командировочные расходы. Чтобы продемонстрировать различные варианты перевода в рублевую сумму расходов в иностранной валюте, мы определим различные способы выдачи аванса. Согласно ЛНА организации суточные установлены в следующем размере: 700,00 рублей по территории РФ, 2500,00 рублей по территории иностранных государств.

1. Проведение АО, если сотруднику выдан аванс в рублях, часть расходов сотрудник произвел в рублях, часть в валюте.

После проведения АО образовалась задолженность организации перед сотрудником

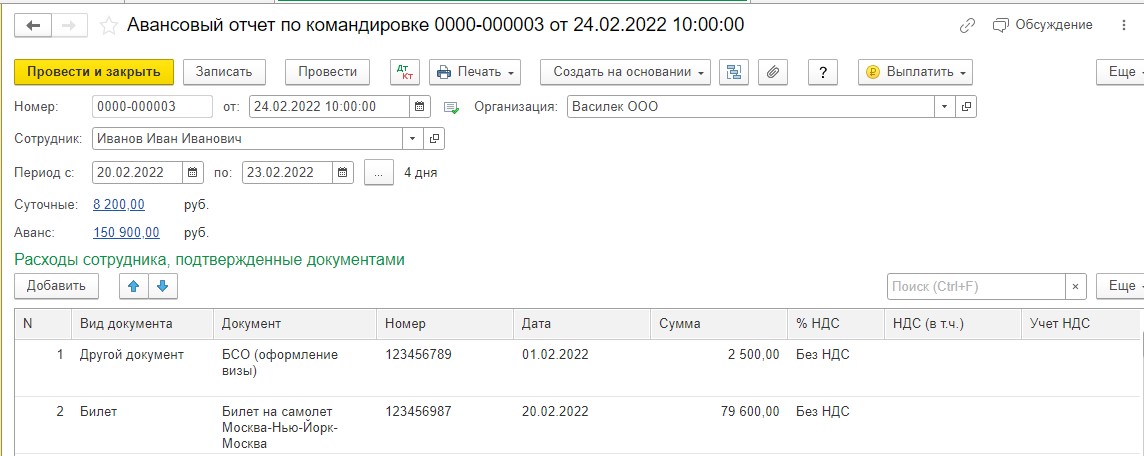

Менеджер по продажам техники ООО «Василек» Иванов И. И. командирован в США на завод по производству сельскохозяйственных машин на 4-ро суток с 20.02.2022 г. по 23.02.2022 г. 17.02.2022 года ему был перечислен аванс на личную банковскую карту в размере 150 900,00 рублей. 24.02.2022 г. сотрудником был оформлен авансовый отчет и сдан в бухгалтерию. К авансовому отчету были приложены следующие документы:

1. Билеты Москва — Нью-Йорк –Москва 79 600,00 рублей (были куплены сотрудником самостоятельно) плюс посадочные талоны к ним;

2. Чек за проезд на такси 20.02.2022 г. аэропорт — гостиница 190,00 USD;

3. Чек за проезд на общественном транспорте 21.02.22 г. гостиница — завод 50,00 USD;

4. Чек за проезд на общественном транспорте 21.02.22 г. завод — гостиница 50,00 USD;

5. Чек за проезд на общественном транспорте 22.02.22 г. гостиница — завод 50,00 USD;

6. Чек за проезд на общественном транспорте 22.02.22 г. завод — гостиница 50,00 USD;

7. Счет за проживание в гостинице Park Central (Манхеттен, Нью-Йорк) от 23.02.2022 г. за 3 суток 300,00 USD;

8. Чек за проезд на такси 23.02.22 г. гостиница — аэропорт 190,00 USD;

9. Документы об оплате визы– 2500 рублей;

10. Справка банка о покупке валюты 800,00 USD по курсу на 18.02.2022 г. 75,7527 = 60 602,16 рублей.

11. Скан паспорта с отметками о пересечении границы.

Даты пересечения границы, согласно штампу в паспорте, такие: Москва-Нью-Йорк — 20.02.2022 г. в 06.30; Нью-Йорк — Москва — 23.02.2022 г. в 21.00.

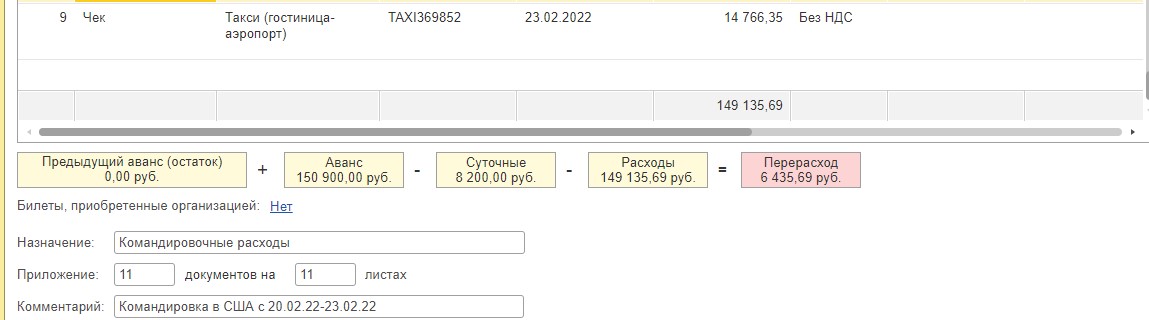

Суточные по командировке рассчитаны следующим образом: 20.02, 21.02, 22.02 по 2500,00 рублей = 7500,00 рублей, 23.02 — 700 рублей.

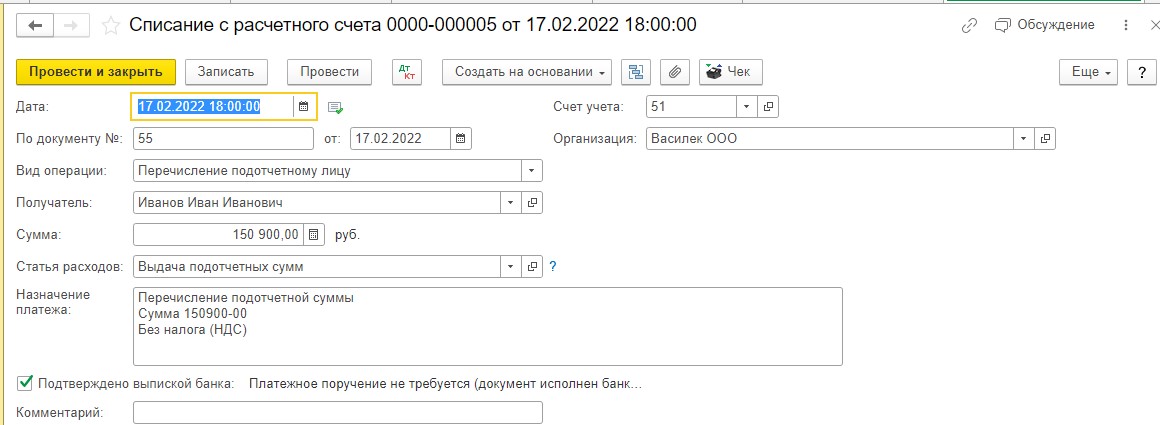

17.02.2022 г. Иванову И. И. был перечислен аванс на командировочные расходы в размере 150 900,00 рублей:

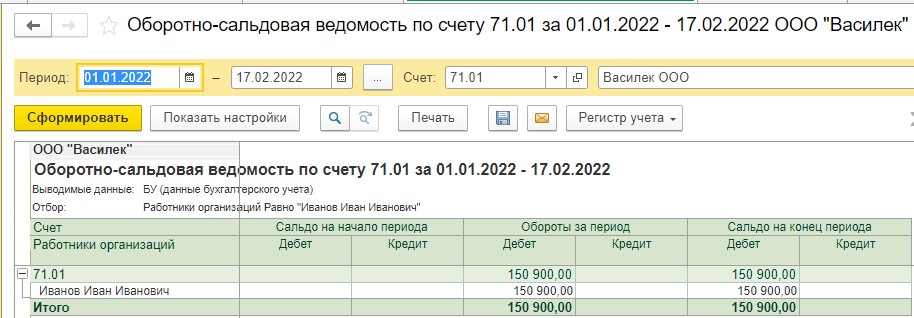

Сформируем ОСВ по счету 71.01 на дату 17.02.2022 г. и посмотрим долг сотрудника:

24.02.2022 г. бухгалтер проводит в учете АО Иванова И.И.

Здесь отметим, что так как аванс сотруднику был выдан в рублях, составляется авансовый отчет в рублях.

Все расходы в валюте должны быть пересчитаны в рубли. В нашем примере, т. к. Иванов И. И. предоставил справку банка о покупке валюты, мы будем переводить все расходы в USD по курсу, указанному в справке, т.е. 75,7527.

Так как расходы сотрудника в валюте превышают купленную сотрудником в банке сумму валюты, последний расход в АО проезд на такси 23.02.22 г. гостиница — аэропорт 190,00 USD у нас будет рассчитан следующим образом. От общей суммы 800,00 USD, подтвержденной справкой банка, мы в хронологическом порядке отнимаем все расходы:

800,00 USD (сумма, на которую у нас есть документально подтвержденный курс) — 190,00 USD (Чек за проезд на такси 20.02.2022 аэропорт — гостиница) — 200,00 USD (четыре проезда на общественном транспорте по 50,00 USD 21.02.22 и 22.02.22) — 300,00 USD (Счет за проживание в гостинице Park Central (Манхеттен, Нью-Йорк) 3 суток) = 110,00 USD.

Эти 110,00 USD мы посчитаем по курсу из справки банка по 75,7527 = 8 332,80 рублей. А оставшиеся 80,00 USD (сумма, на которую у нас нет подтвержденного курса, т. к. она превысила аванс) рассчитываем по курсу на дату утверждения аванса, т.е. 24.02.22 г. по 80,4194 = 6 433,55. Итого расход на проезд на такси 23.02.22 г. гостиница — аэропорт 190,00 USD будет составлять 14 766,35 рублей (8 332,80 + 6 433,55).

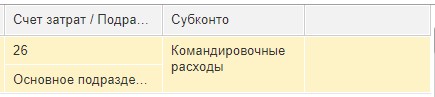

Все расходы мы отнесем на счет 26, субконто «Командировочные расходы»:

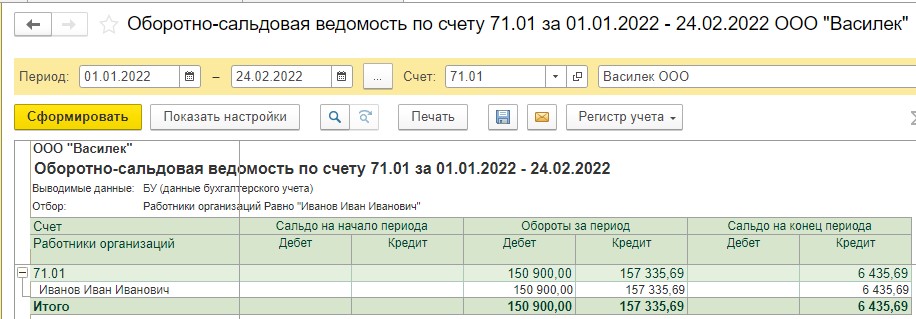

Сформируем ОСВ по счету 71.01 после проведения АО:

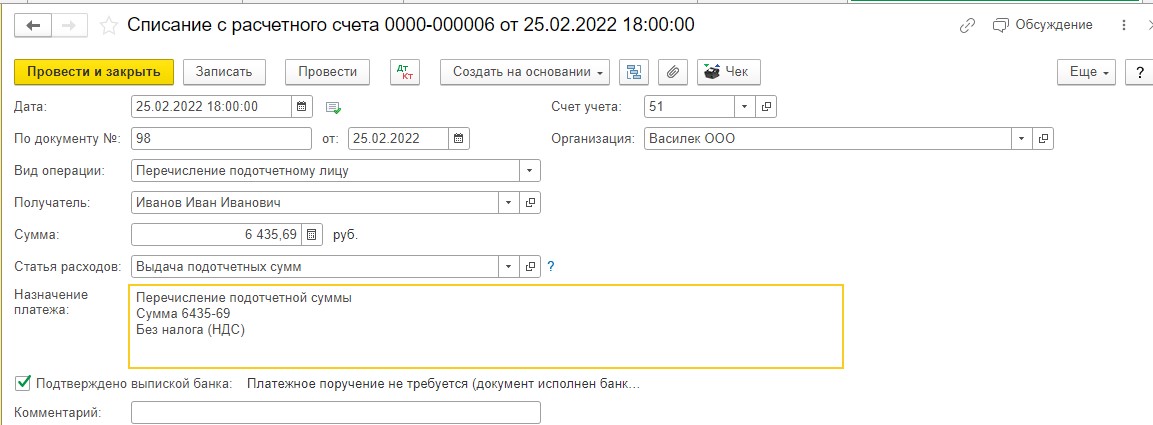

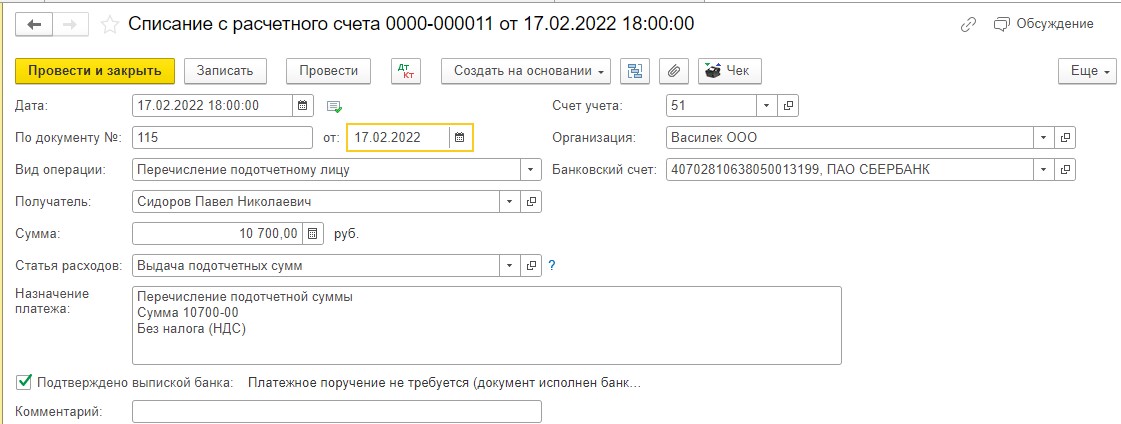

Мы видим сумму перерасхода сотрудника, которую должны ему возместить. 25.02.2022 проводится списание с расчетного счета суммы 6 435,69 рублей для возмещения перерасхода по АО:

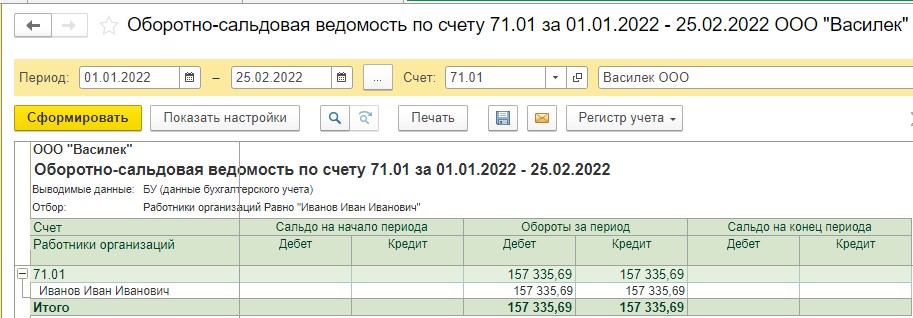

Вновь сформируем ОСВ по счету 71.01 и видим, что задолженности перед сотрудником больше нет:

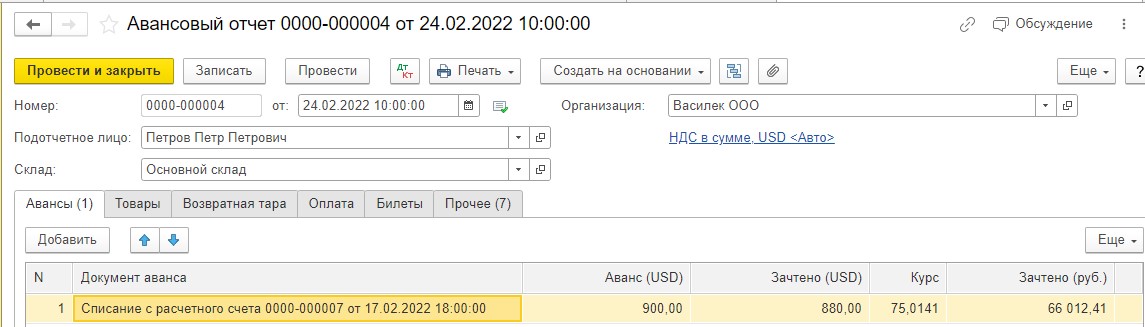

2. Проведение АО, если сотруднику выданы авансы в рублях и в валюте, после проведения АО образовалась задолженность сотрудника перед организацией

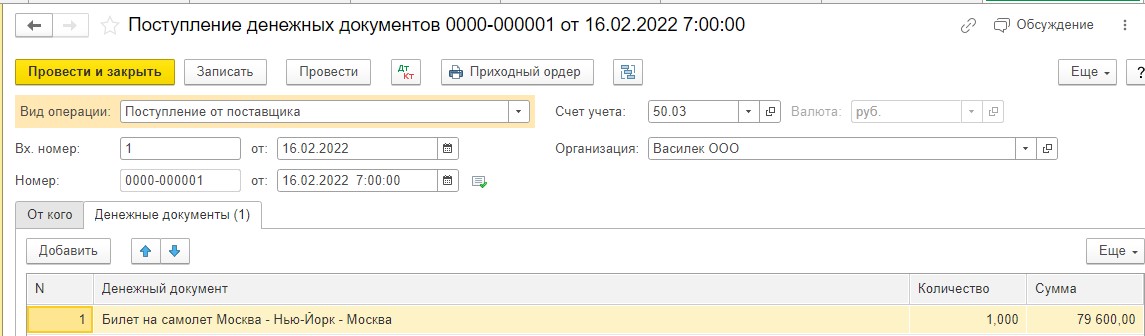

Начальник отдела продаж техники Петров П. П. также командирован в США на завод по производству сельскохозяйственных машин на 4 суток с 20.02.2022 г. по 23.02.2022 г. 17.02.2022 г. ему был перечислен аванс в валюте на личную банковскую карту в размере 900,00 USD и аванс в рублях в сумме 10 700,00 рублей, а также куплены билеты Москва — Нью-Йорк — Москва за 79 600,00 рублей. 24.02.2022 г. Петров П. П. сдает в бухгалтерию АО по командировке, к которому приложены следующие документы:

1. Билеты Москва — Нью-Йорк –Москва 79 600,00 рублей плюс посадочные талоны к ним;

2. Чек за проезд на такси 20.02.2022 г. аэропорт — гостиница 190,00 USD;

3. Чек за проезд на общественном транспорте 21.02.22 г. гостиница — завод 50,00 USD;

4. Чек за проезд на общественном транспорте 21.02.22 г. завод — гостиница 50,00 USD;

5. Чек за проезд на общественном транспорте 22.02.22 г. гостиница — завод 50,00 USD;

6. Чек за проезд на общественном транспорте 22.02.22 г. завод — гостиница 50,00 USD;

7. Счет за проживание в гостинице Park Central (Манхеттен, Нью-Йорк) от 23.02.2022 г. за 3 суток 300,00 USD;

8. Чек за проезд на такси 23.02.22 г. гостиница — аэропорт 190,00 USD;

9. Документы об оплате визы– 2500 рублей.

10. Скан паспорта с отметками о пересечении границы.

Даты пересечения границы, согласно штампу в паспорте, такие: Москва — Нью-Йорк — 20.02.2022 г. в 06.30; Нью-Йорк — Москва — 23.02.2022 г. в 21.00.

Суточные по командировке рассчитаны следующим образом: 20.02, 21.02, 22.02 по 2500,00 рублей = 7500,00 рублей, 23.02 — 700,00 рублей.

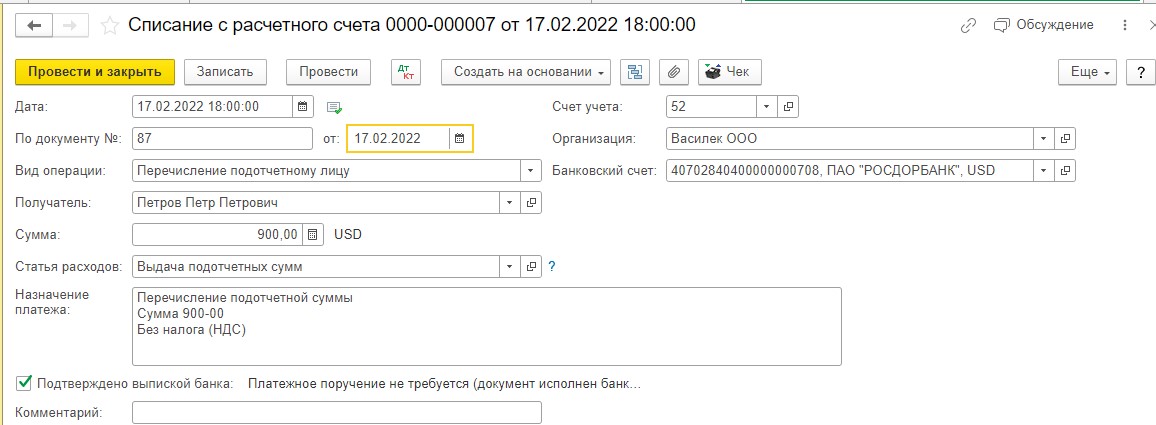

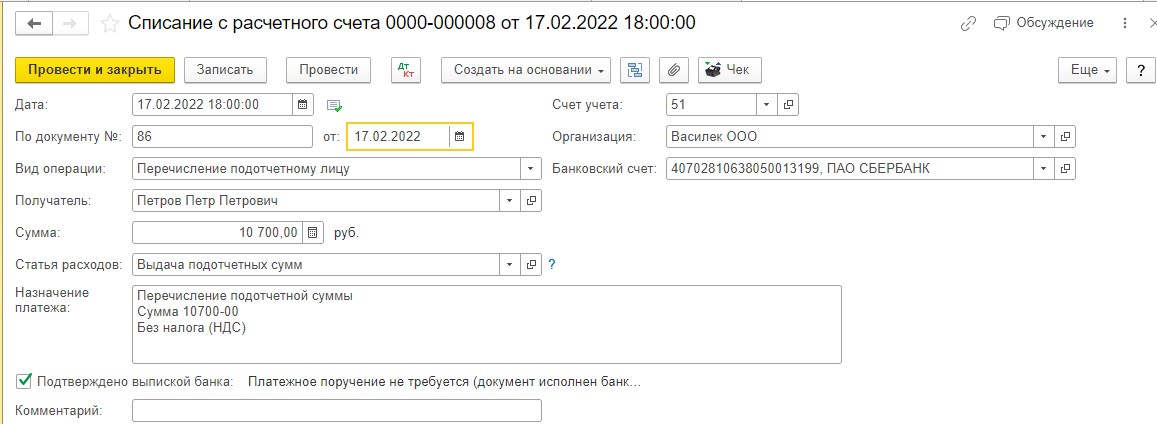

17.02.2021 г. сотруднику Петрову П. П. были перечислены два аванса. Первый аванс в валюте:

Второй аванс в рублях:

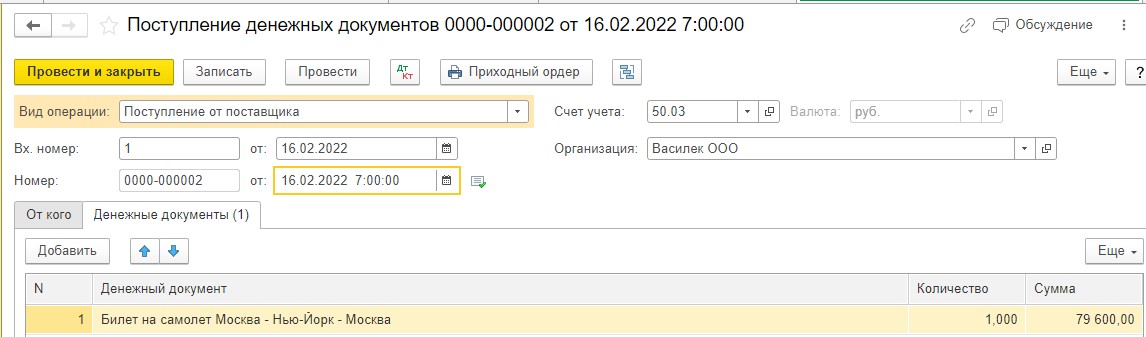

Покупку билетов для Петрова П. П. проводим документом «Поступление денежных документов»:

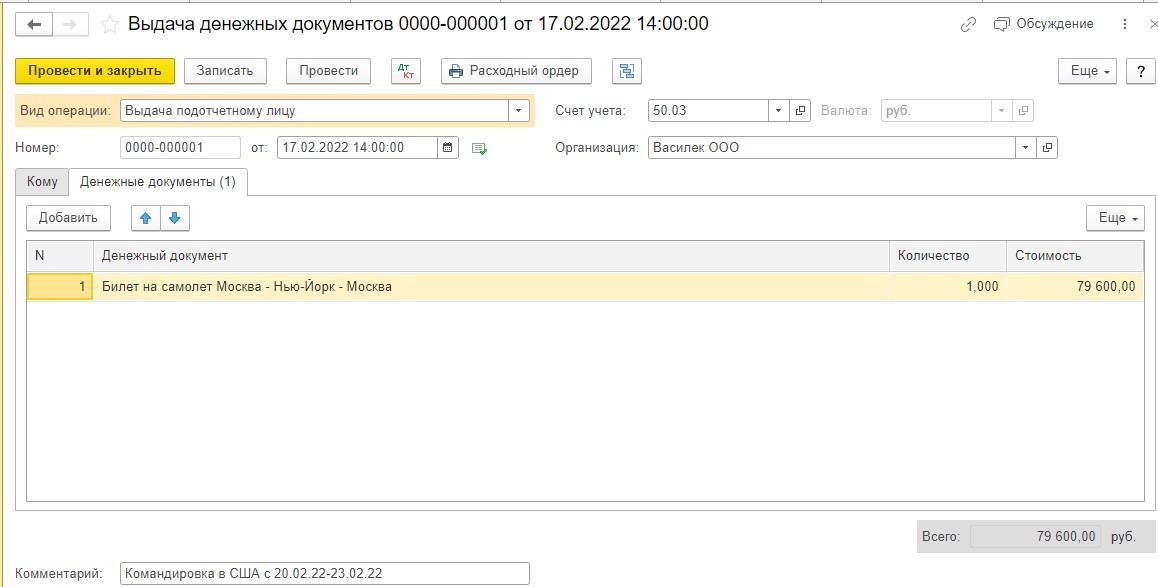

А выдачу билетов проводим документом «Выдача денежных документов»:

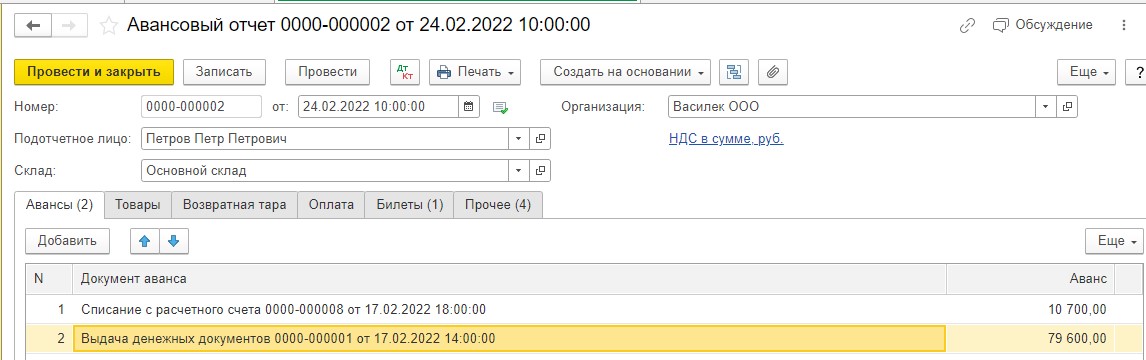

Для отчета по расходам в рублях создаем АО в рублях. На вкладке «Авансы» выбираем перечисленный аванс в рублях и выданные денежные документы (билеты):

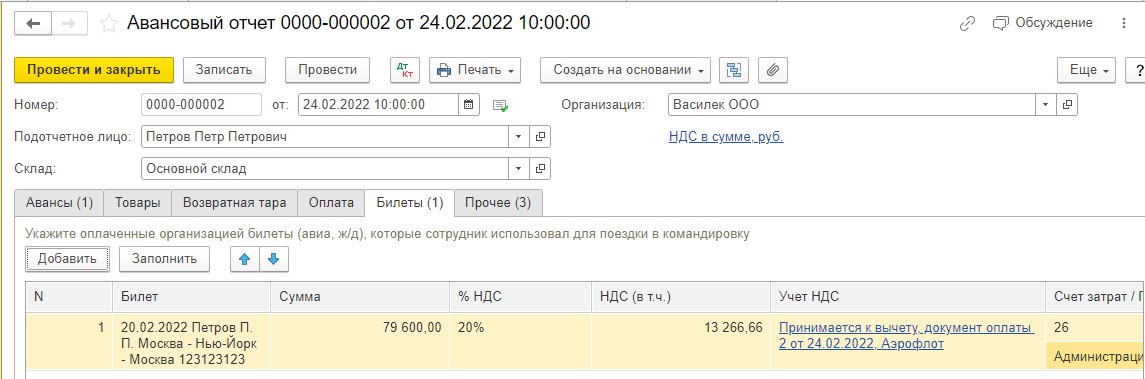

На вкладке «Билеты» выбираем билет, который был выдан сотруднику:

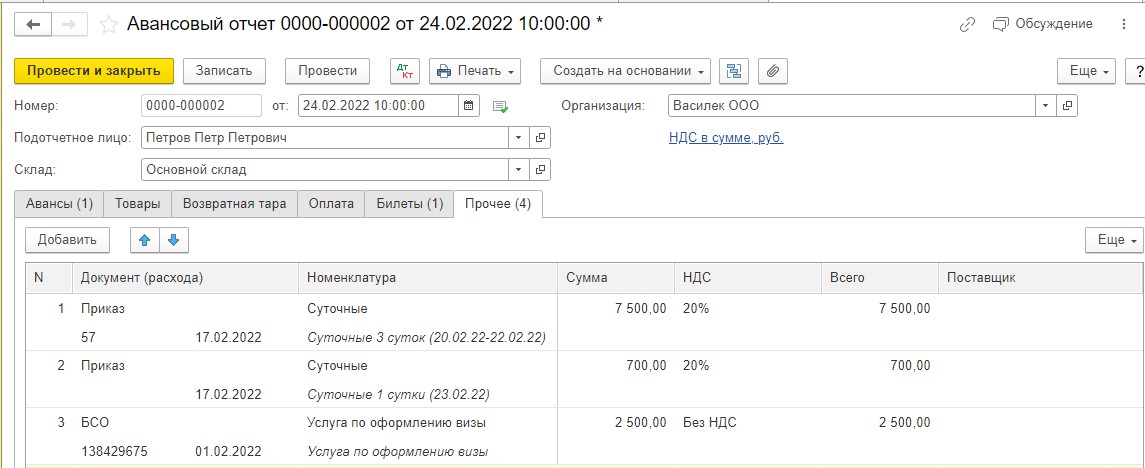

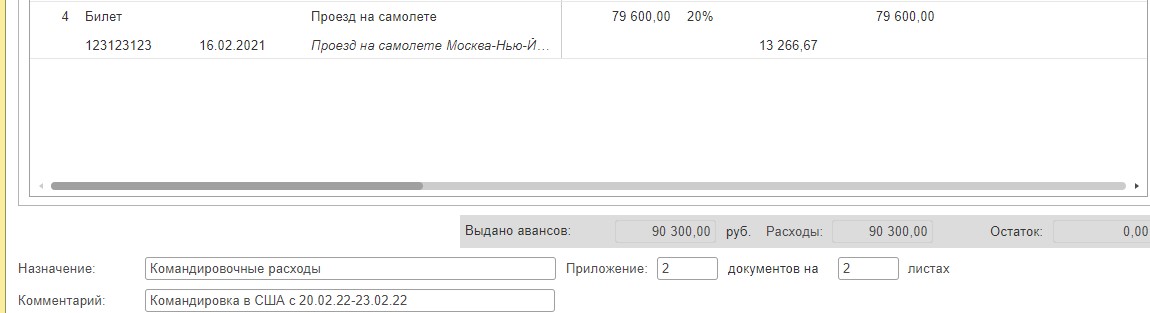

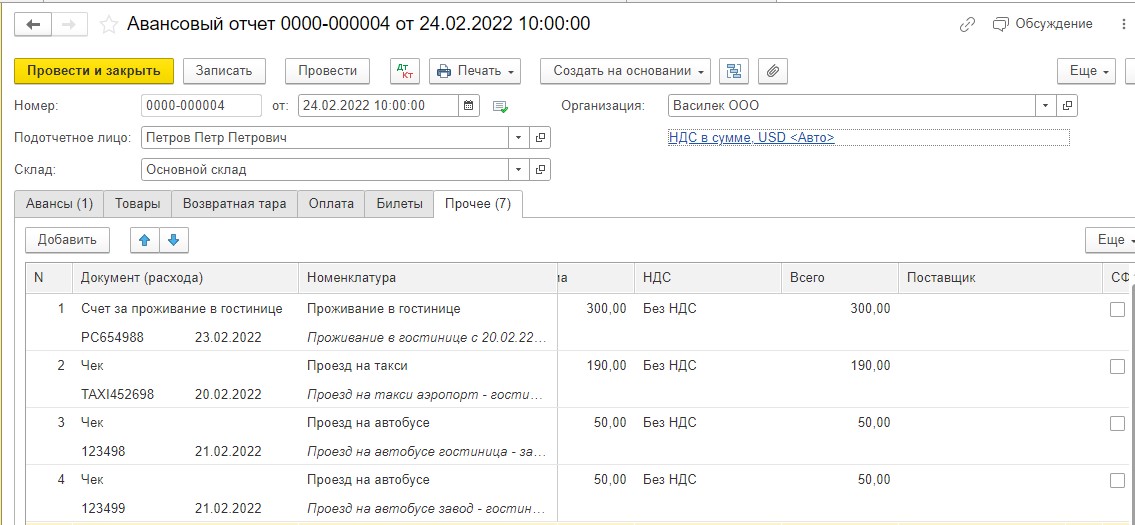

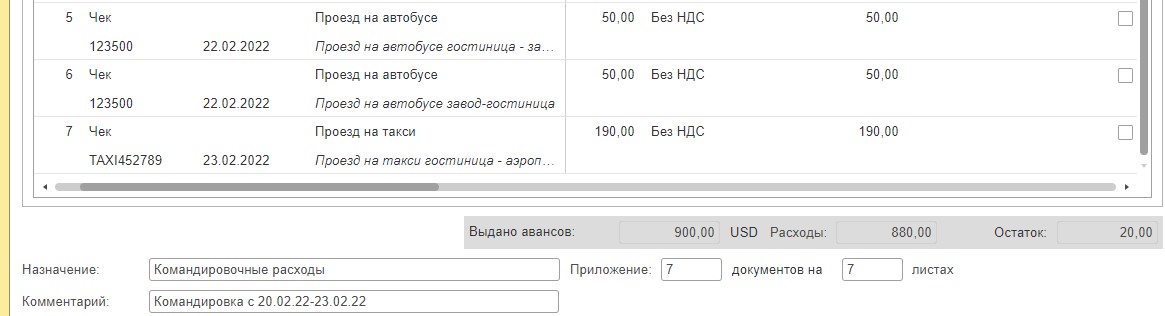

Далее на вкладке «Прочее» заполняем все расходы сотрудника, согласно предоставленным документам. Не забываем добавить здесь же билеты:

Для отчета по расходам в валюте создает авансовый отчет в валюте. Используем форму «Авансовый отчет», т.к. «Авансовый отчет по командировке» нам не подходит, он создан для более упрощенного способа проведения АО:

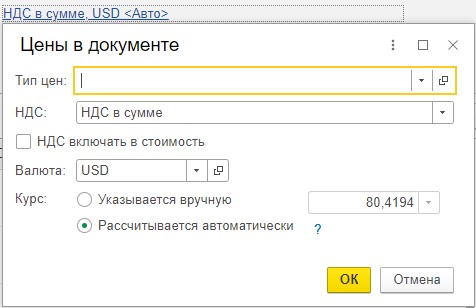

На вкладке «НДС в сумме» нам нужно поставить галочку в поле «Курс» рассчитывается автоматически, т.к. у нас был выдан аванс, по курсу которого все расходы будут пересчитаны в рубли:

Заполняем на вкладке «Прочее» все расходы согласно приложенным к АО документам:

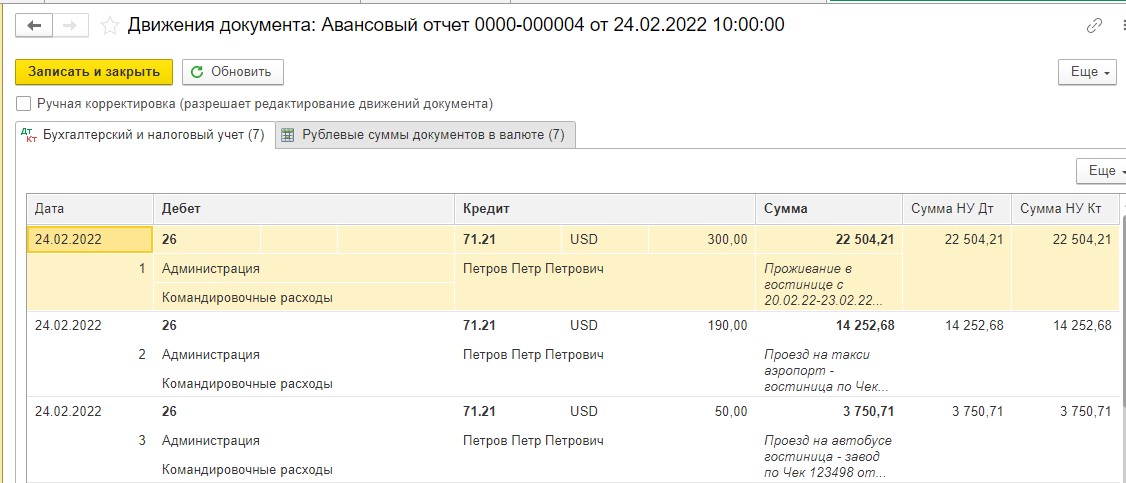

Посмотрим движения документа АО. Здесь нас интересует, правильно ли у нас рассчитались рублевые суммы. Все расходы в валюте в пределах выданного аванса должны быть рассчитаны по курсу на день его выдачи, т.е. 75,0141:

Проверить, правильно ли программа рассчитала рублевые суммы документов, можно умножив сумму в валюте на курс 75,0141. В нашем случае все суммы рассчитаны верно.

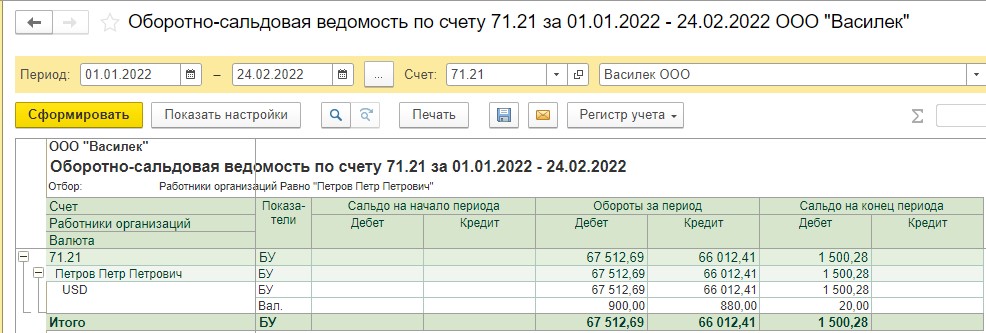

После проведения АО мы видим, что за сотрудником остался долг в 20,00 USD х 75,0141 (курс на дату выдачи аванса 17.02.22 г.) = 1 500,28 рублей. Для того, чтобы понять, как и на какую дату у нас будут рассчитываться курсовые разницы, допустим, что долг сотрудника перед организацией был возвращен им 01.03.2022 г.

Итак, задолженность сотрудника у нас будет пересчитана по курсу на отчетную дату и на дату погашения задолженности, соответственно, будут возникать и курсовые разницы:

На 28.02.2022 г.: 20,00 USD х 83,5485 = 1670,97 рублей — положительная курсовая разница 170,69 рублей (20,00 USD х (83,5485−75,0141);

На 01.03.2022 г.: 20,00 USD х 93,5589 = 1871,18 рублей — положительная курсовая разница 200,21 (20,00 USD х (93,5589−83,5485).

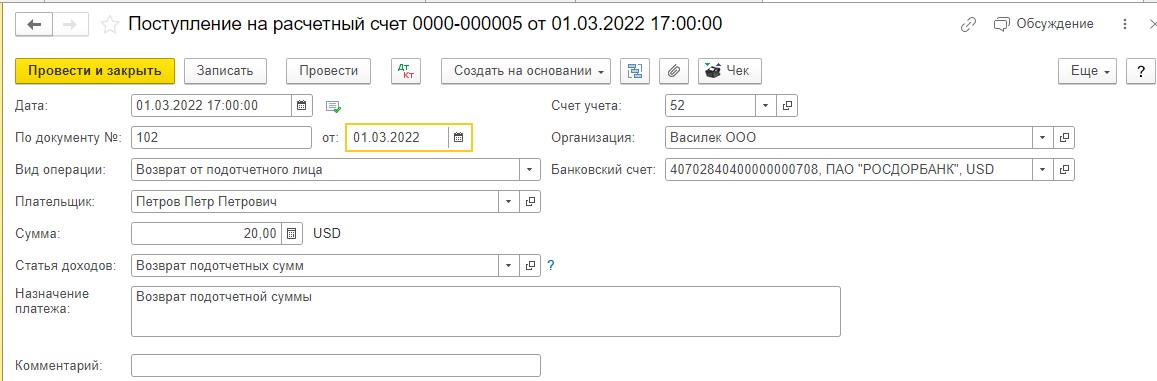

01.03.2022 г. сотрудник возвращает долг организации:

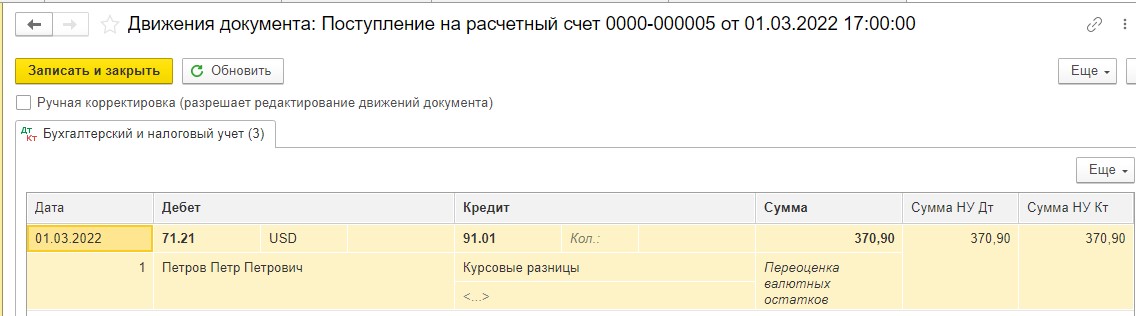

Положительная курсовая разница на 28.02.22 г. 170,69 рублей + курсовая разница на 01.03.22 г. 200,21 рублей в сумме 370,90 рублей списывается в прочие доходы на дату погашения задолженности сотрудником 01.03.2022 г.

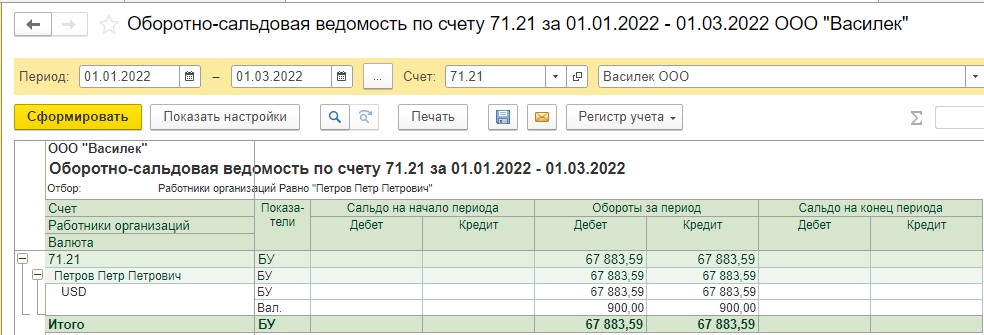

Сформируем ОСВ по счету 71.01 и 71.21 на дату 01.03.2021 г., чтобы убедиться, что задолженности за сотрудником больше нет:

3. Проведение АО, если сотруднику был выдан аванс в рублях и корпоративная банковская карта в валюте. Сотрудник за границей расплачивался корпоративной банковской картой, все расходы будут считаться по курсу списания денежных средств с карты. После проведения АО осталась задолженность организации перед сотрудником.

Начальник отдела сервисного обслуживания и ремонта техники Сидоров П. Н. командирован в США на завод по производству сельскохозяйственных машин на 4 суток с 20.02.2022 г. по 23.02.2022 г. 17.02.2022 г. ему была выдана корпоративная банковская карта в USD с суммой 800,00 USD, перечислен аванс в рублях в сумме 10 700,00 рублей, а также куплены билеты Москва — Нью-Йорк — Москва за 79 600,00 рублей. 24.02.2022 г. Сидоров П. Н. сдает в бухгалтерию АО по командировке, к которому приложены следующие документы:

1. Билеты Москва — Нью-Йорк –Москва 79 600,00 рублей плюс посадочные талоны к ним;

2. Чек за проезд на такси 20.02.2022 г. аэропорт — гостиница 190,00 USD;

3. Чек за проезд на общественном транспорте 21.02.22 г. гостиница — завод 50,00 USD;

4. Чек за проезд на общественном транспорте 21.02.22 г. завод — гостиница 50,00 USD;

5. Чек за проезд на общественном транспорте 22.02.22 г. гостиница — завод 50,00 USD;

6. Чек за проезд на общественном транспорте 22.02.22 г. завод — гостиница 50,00 USD;

7. Счет за проживание в гостинице Park Central (Манхеттен, Нью-Йорк) от 23.02.2022 г. за 3 суток 300,00 USD от 23.02.2022 г.;

8. Чек за проезд на такси 23.02.22 гостиница — аэропорт 190,00 USD;

9. Документы об оплате визы– 2500 рублей.

10. Скан паспорта с отметками о пересечении границы.

11. Выписка банка по операциям по карте.

Даты пересечения границы, согласно штампу в паспорте, такие: Москва-Нью-Йорк — 20.02.2022 г. в 06.30; Нью-Йорк — Москва — 23.02.2022 г. в 21.00.

Суточные по командировке рассчитаны следующим образом: 20.02, 21.02, 22.02 по 2500,00 рублей = 7500,00 рублей, 23.02 — 700 рублей.

17.02.2022 г. перечислен сотруднику аванс в рублях:

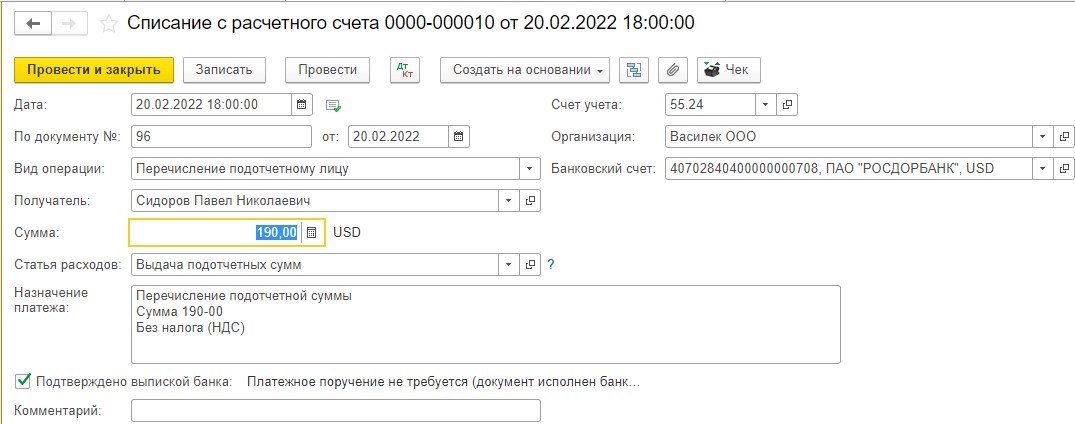

Проведены списания с корпоративной банковской карты в следующие даты (выгружена банковская выписка по счету корпоративной валютной карты):

Списание с корпоративной банковской карты от 20.02.2022 г.:

Списание с корпоративной банковской карты от 21.02.2022 г.:

Списание с корпоративной банковской карты от 22.02.2022 г.:

Списание с корпоративной банковской карты от 23.02.2022 г.:

Покупка билетов для сотрудника проводится документом «Поступление денежных документов»:

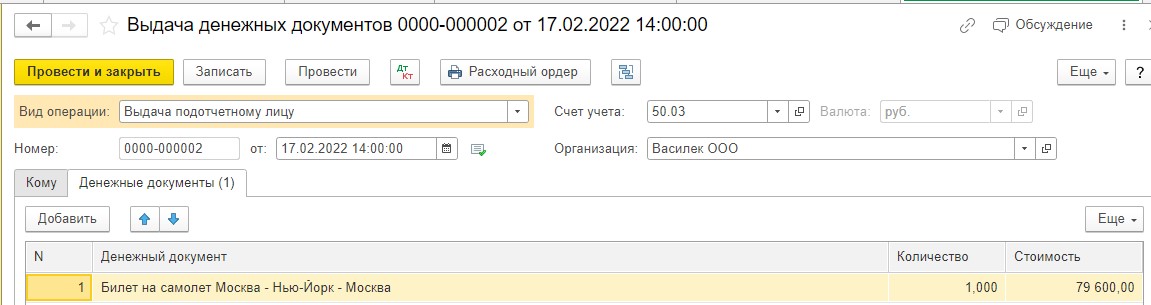

Выдача сотруднику билетов оформляется документом «Выдача денежных документов»:

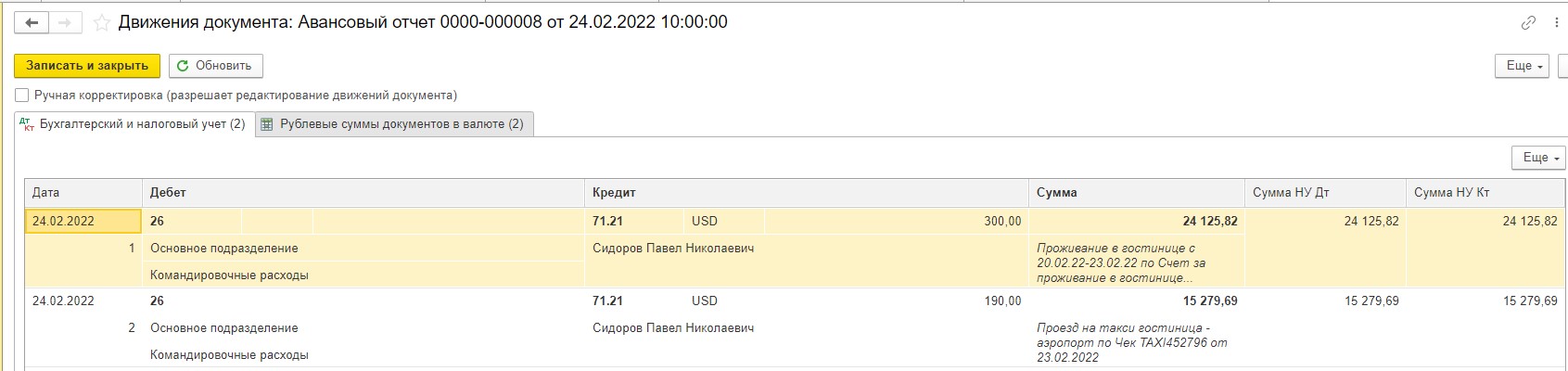

24.02.2022 г. бухгалтер проводит в учете АО Сидорова П.Н.

Так как сотрудник в командировке использовал корпоративную банковскую карту в валюте, то авансовых отчетов в валюте будет столько, сколько было списаний с карты плюс АО в рублях по расходам в рублях.

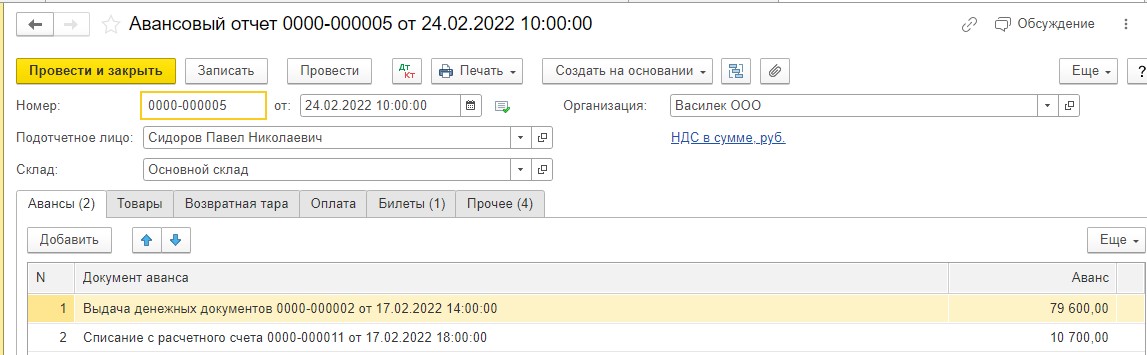

Первый АО мы проводим в рублях. На вкладке «Авансы» выбираем выданный сотруднику аванс в рублях и выдачу билетов:

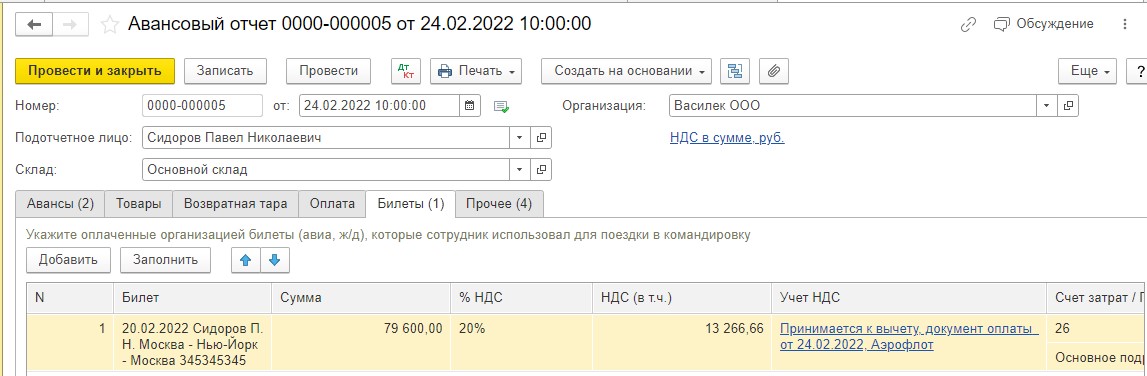

На вкладке «Билеты» выбираем билет:

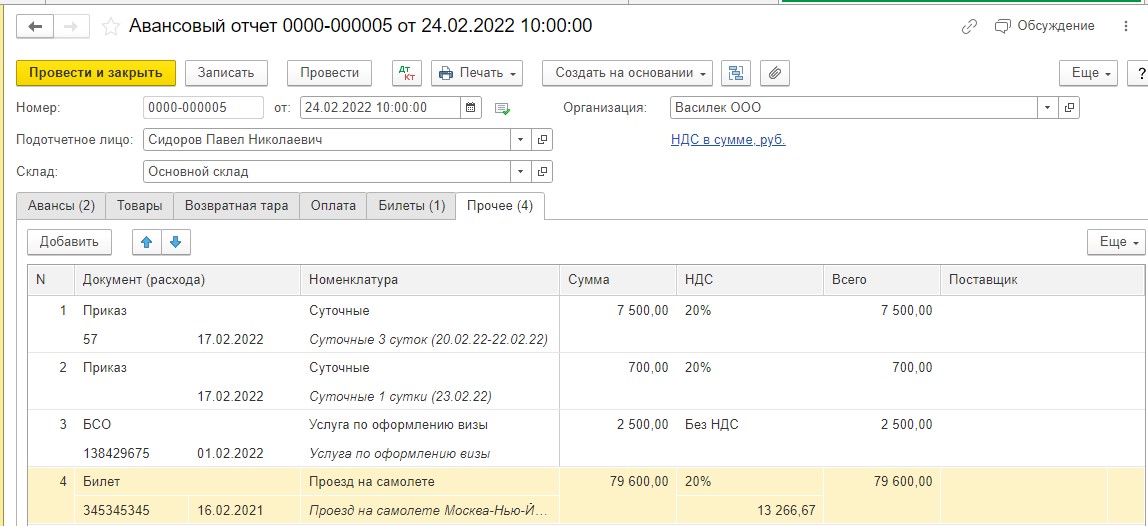

Заполняем все расходы на вкладке «Прочее» согласно приложенным документам:

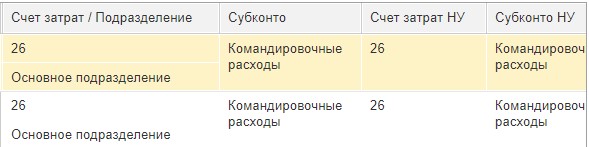

Для всех АО сотрудника будут указан счет затрат и субконто:

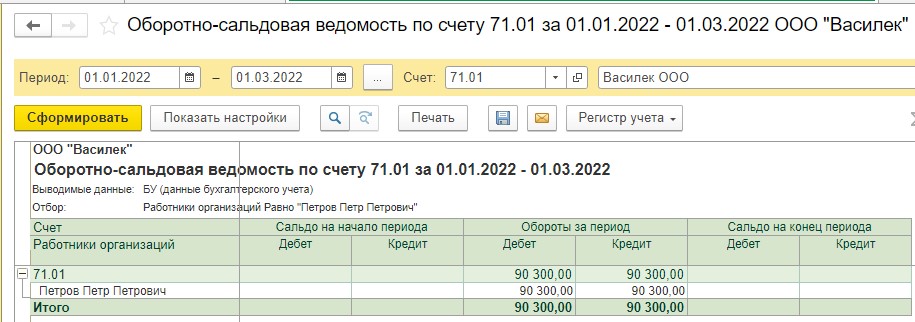

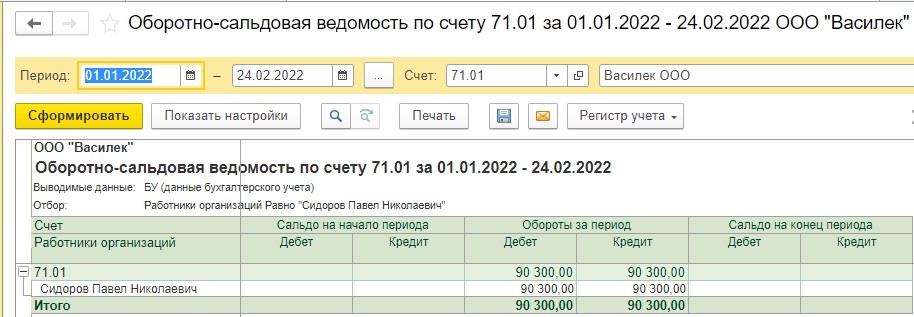

После проведения АО сформируем ОСВ по счету 71.01. Мы видим, что задолженности по рублевому авансу у сотрудника нет:

По каждому расходу с корпоративной банковской карты будет создан отдельный авансовый отчет в валюте, т. к. курс определяется на дату списания денежных средств с карты. Сотрудник расплачивался картой в следующие даты:

20.02.2022 г. — курс 75,7619;

21.02.2022 г. — курс 75,7619;

22.02.2022 г. — курс 76,7671;

23.02.2022 г. — курс 80,4194.

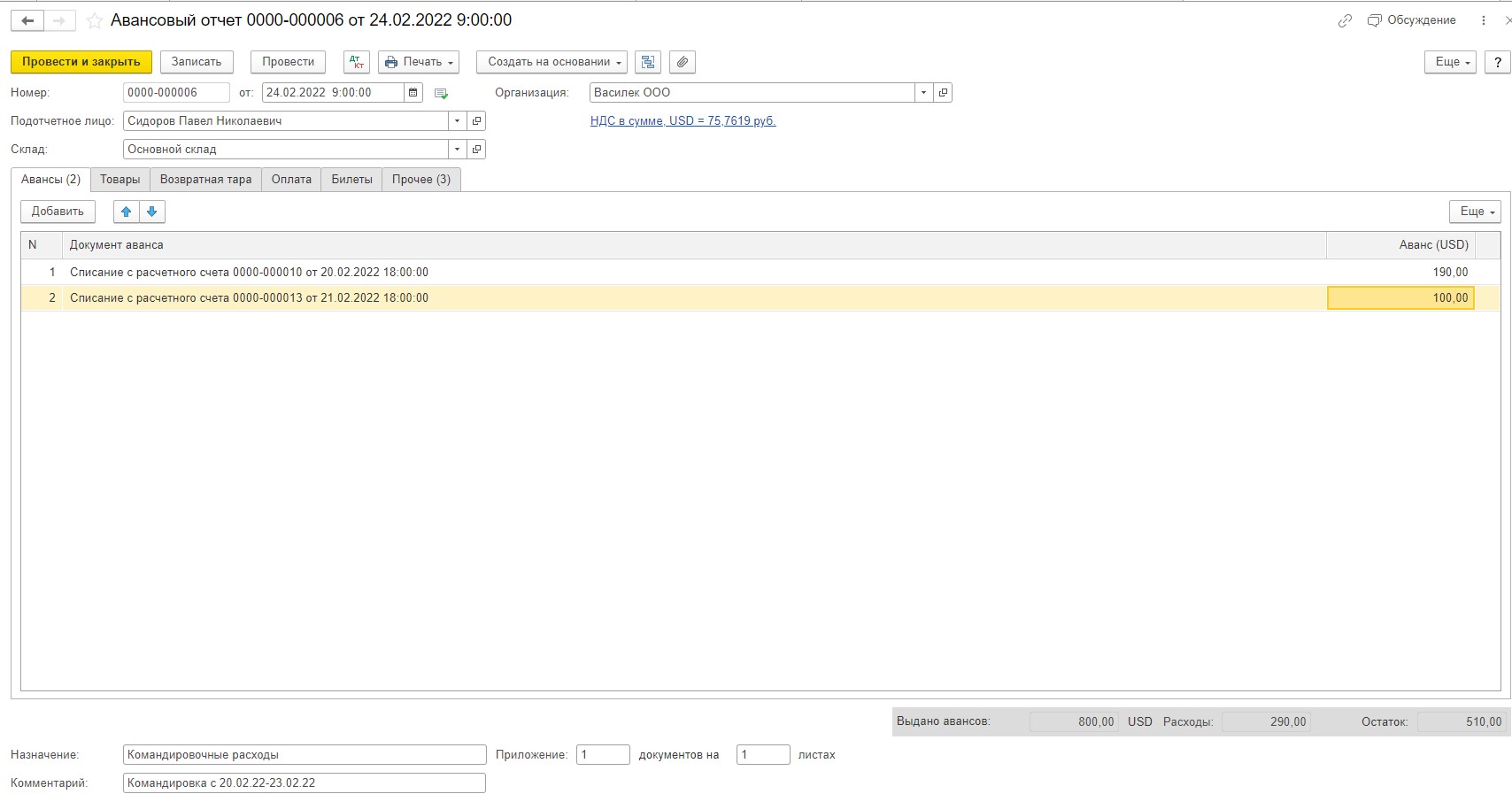

Создаем АО по расходам от 20.02.22 г. и 21.02.22 г. (так как 20.02 выпадает на выходной день, на обе даты приходится один курс). На вкладке «Авансы» выбираем списание с корпоративной банковской карты за 20.02 и 21.02 (так как курс в эти даты был одинаковый):

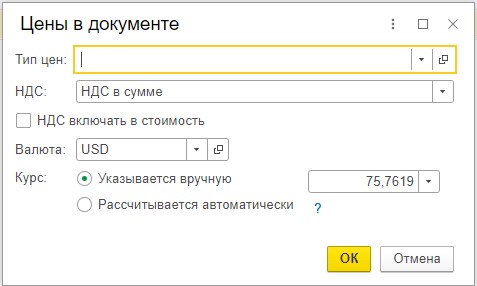

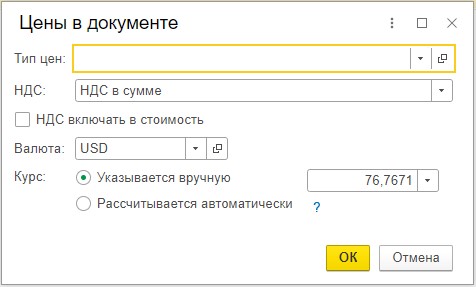

На вкладке «НДС в сумме» нам нужно поставить галочку в поле «Курс» указывается вручную, т.к. у нас расходы должны быть рассчитаны по курсу списания валюты с корпоративной банковской карты:

Перечисляем расходы за 20.02 и 21.02:

Посмотрим в движениях документа рассчитанные рублевые суммы:

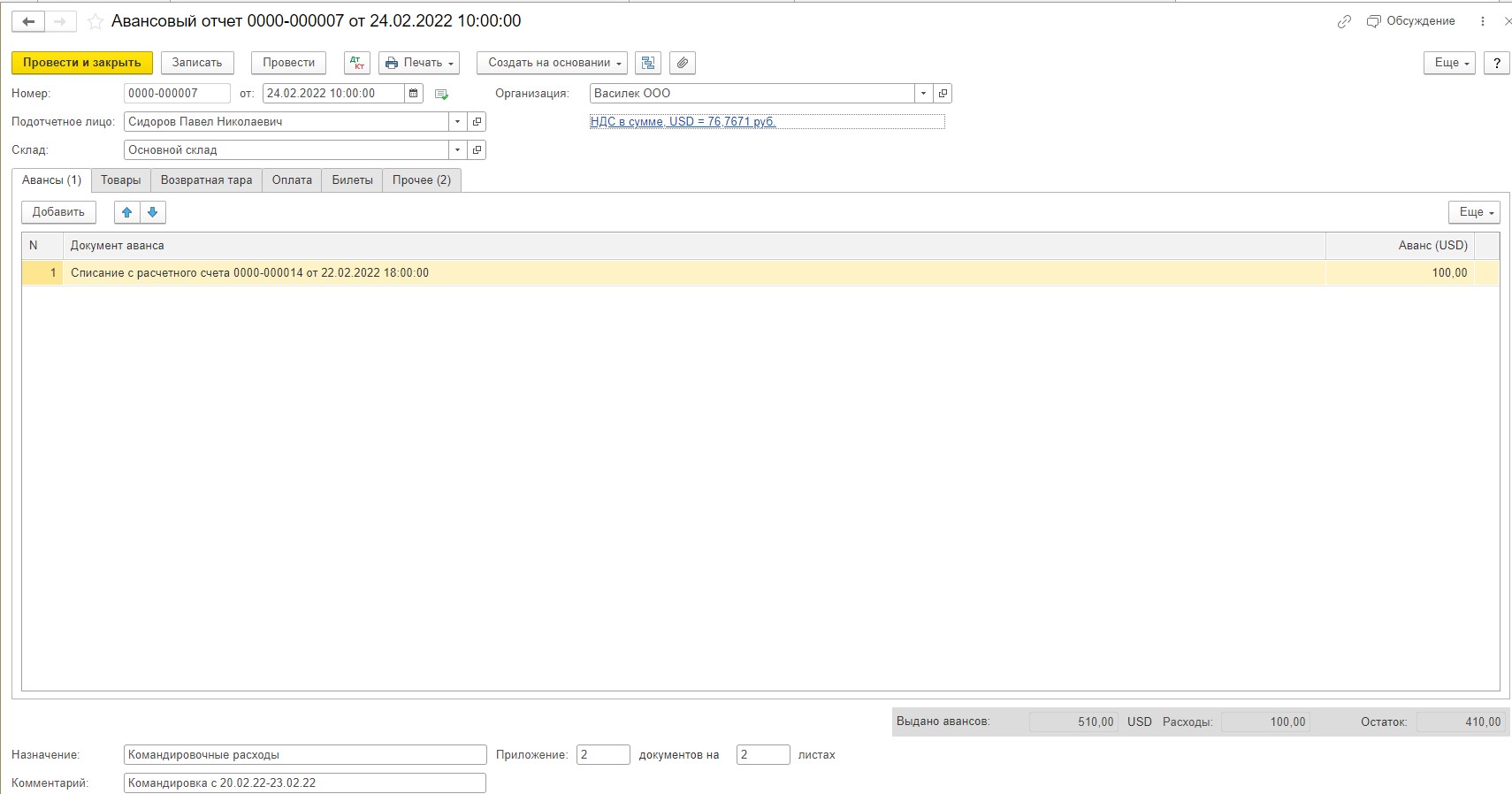

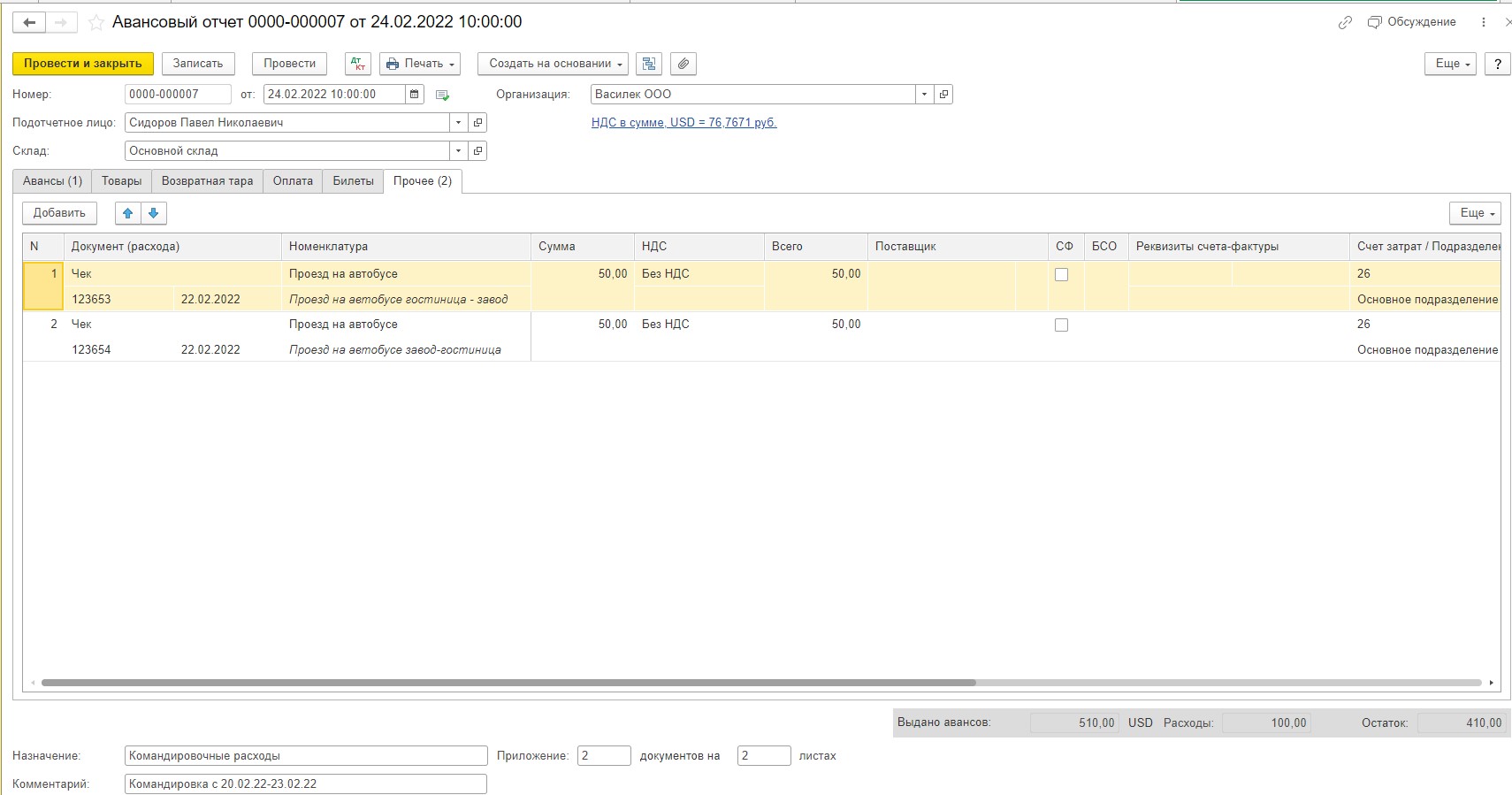

Второй авансовый отчет составляем по расходам, произведенным 22.02.22 г. (курс 76,7671):

На вкладке «НДС в сумме» нам нужно поставить галочку в поле «Курс» указывается вручную, т.к. у нас расходы должны быть рассчитаны по курсу списания валюты с корпоративной банковской карты:

На вкладке «Прочее» указываем все расходы за 22.02.2022 г.:

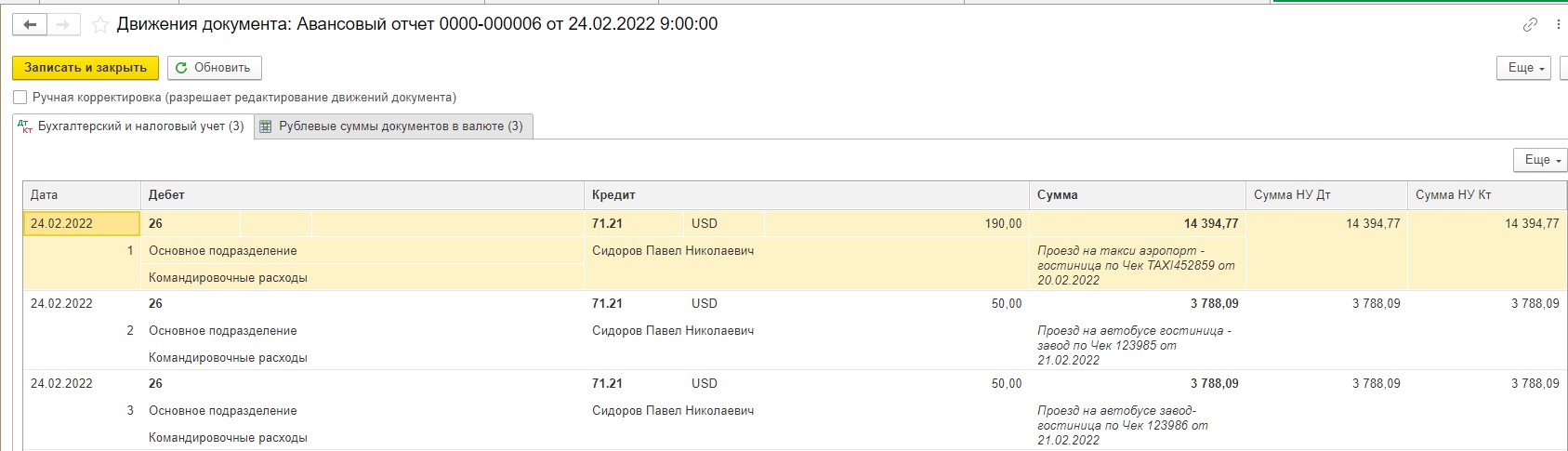

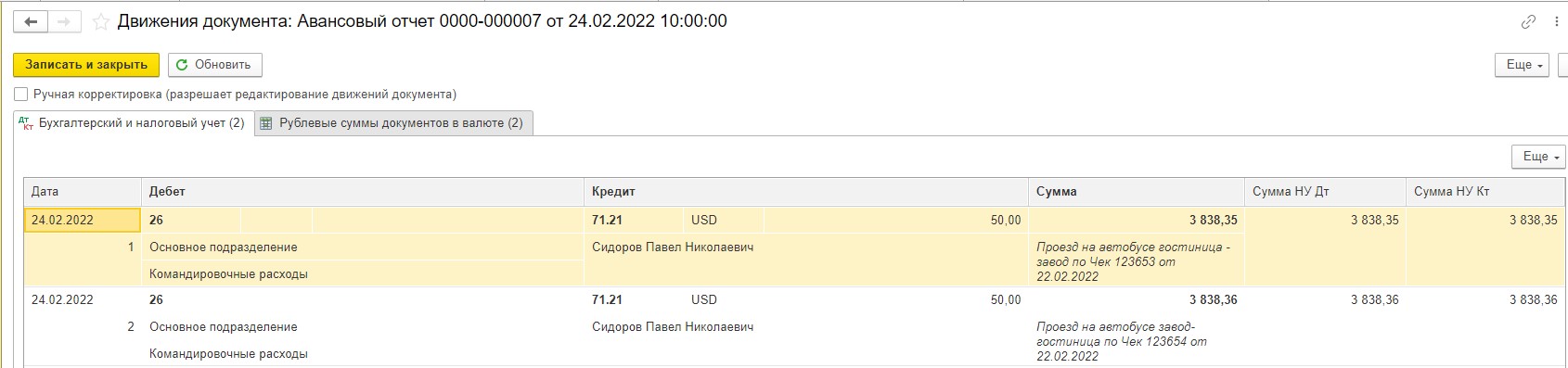

На вкладке «Движения документа» проверяем рассчитанные по курсу 76,7671 расходы в рублевой сумме:

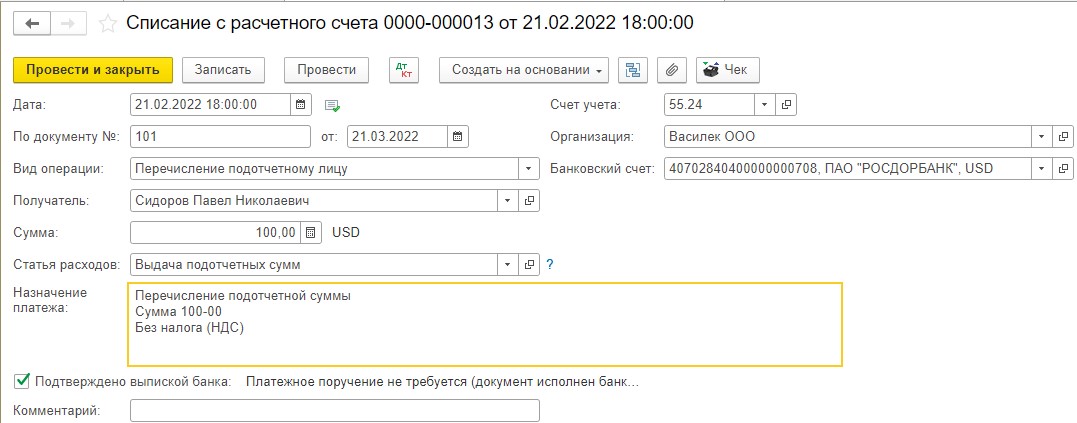

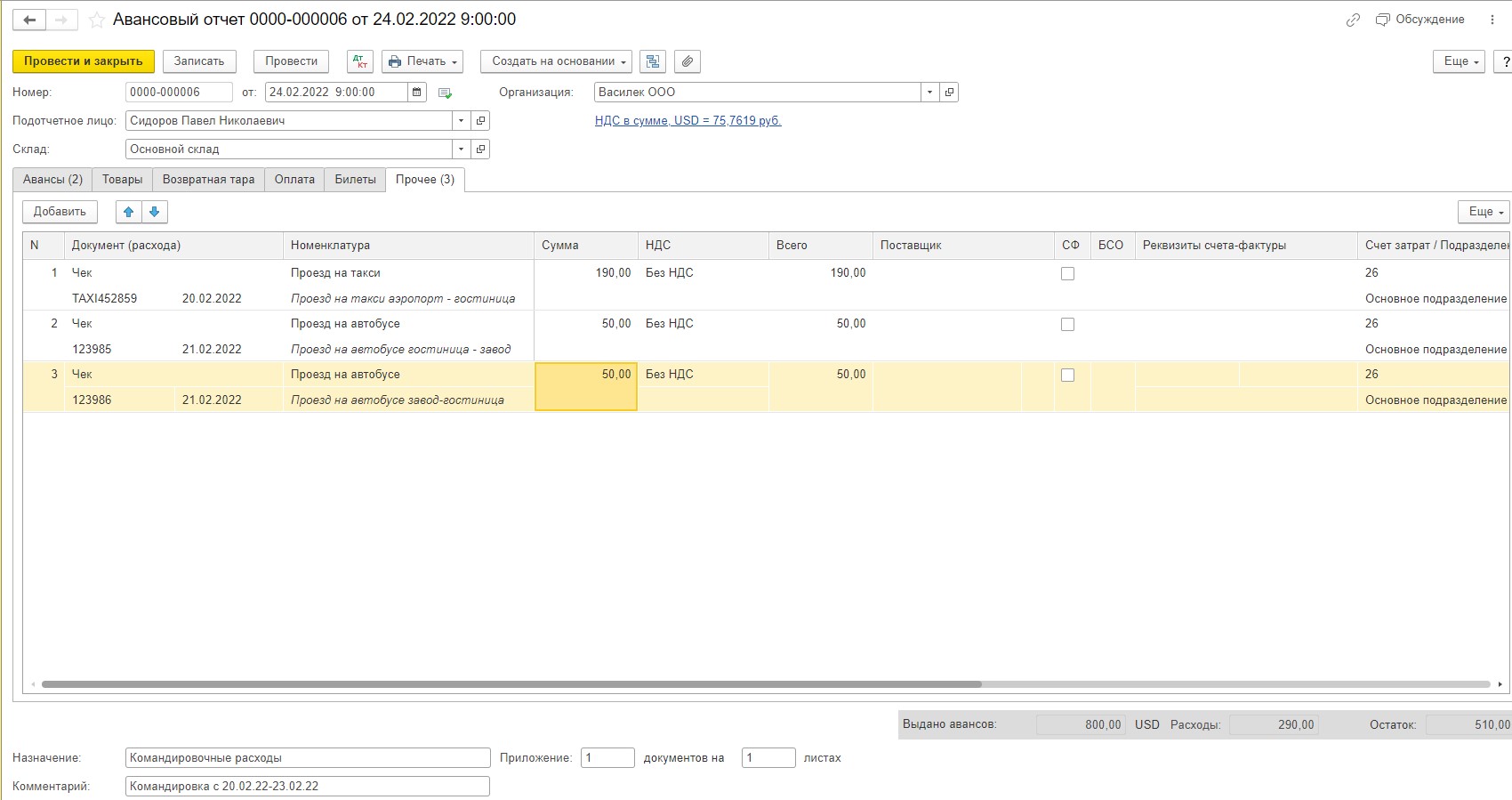

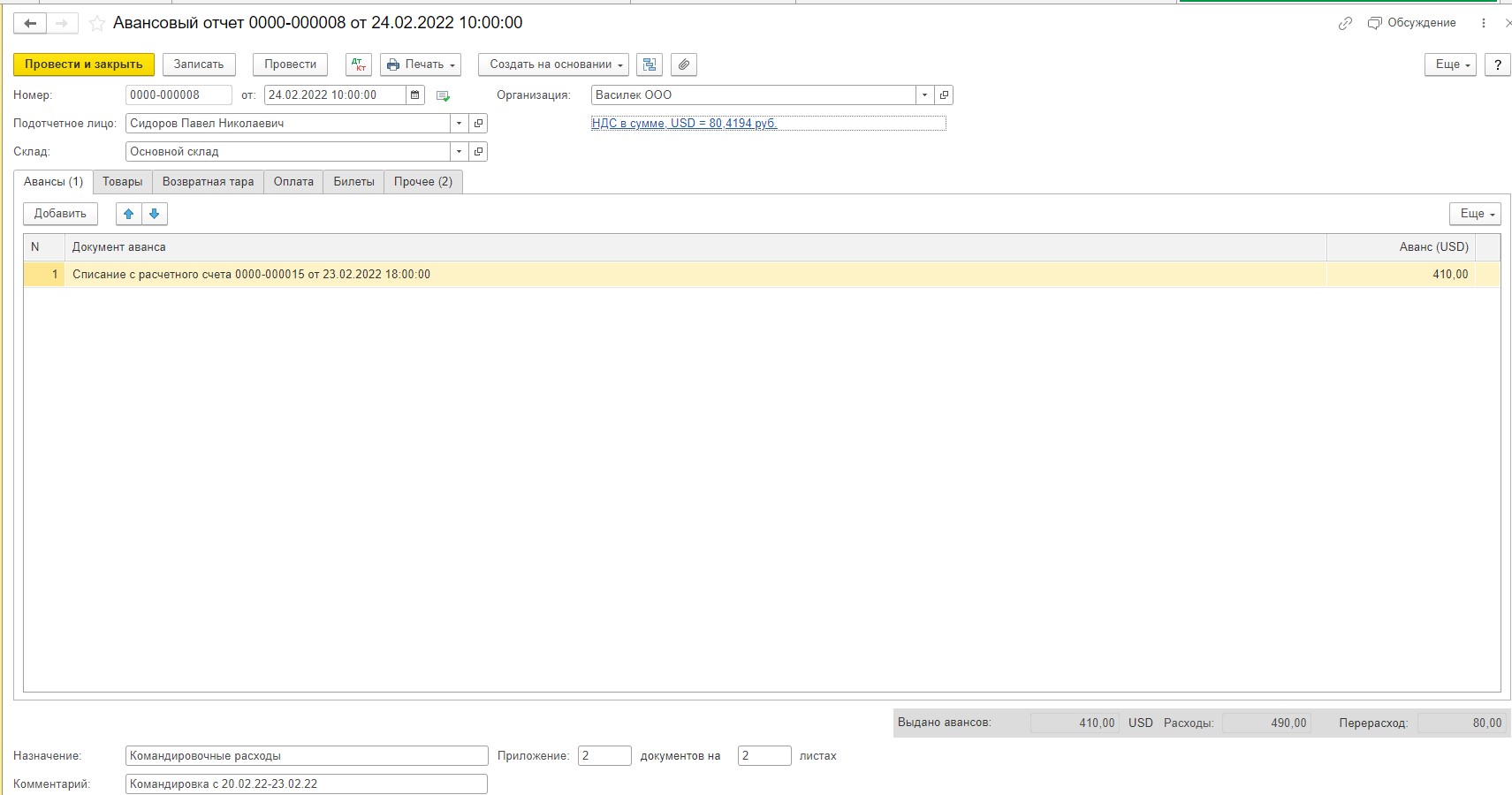

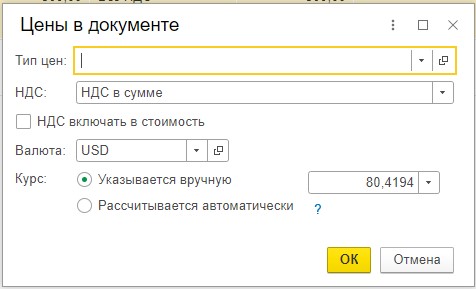

Третий авансовый отчет формируем по расходам за 23.02.2022 г. (курс 80,4194).

На вкладке «Авансы» выбираем списание с корпоративной банковской карты от 23.02.2022 г.:

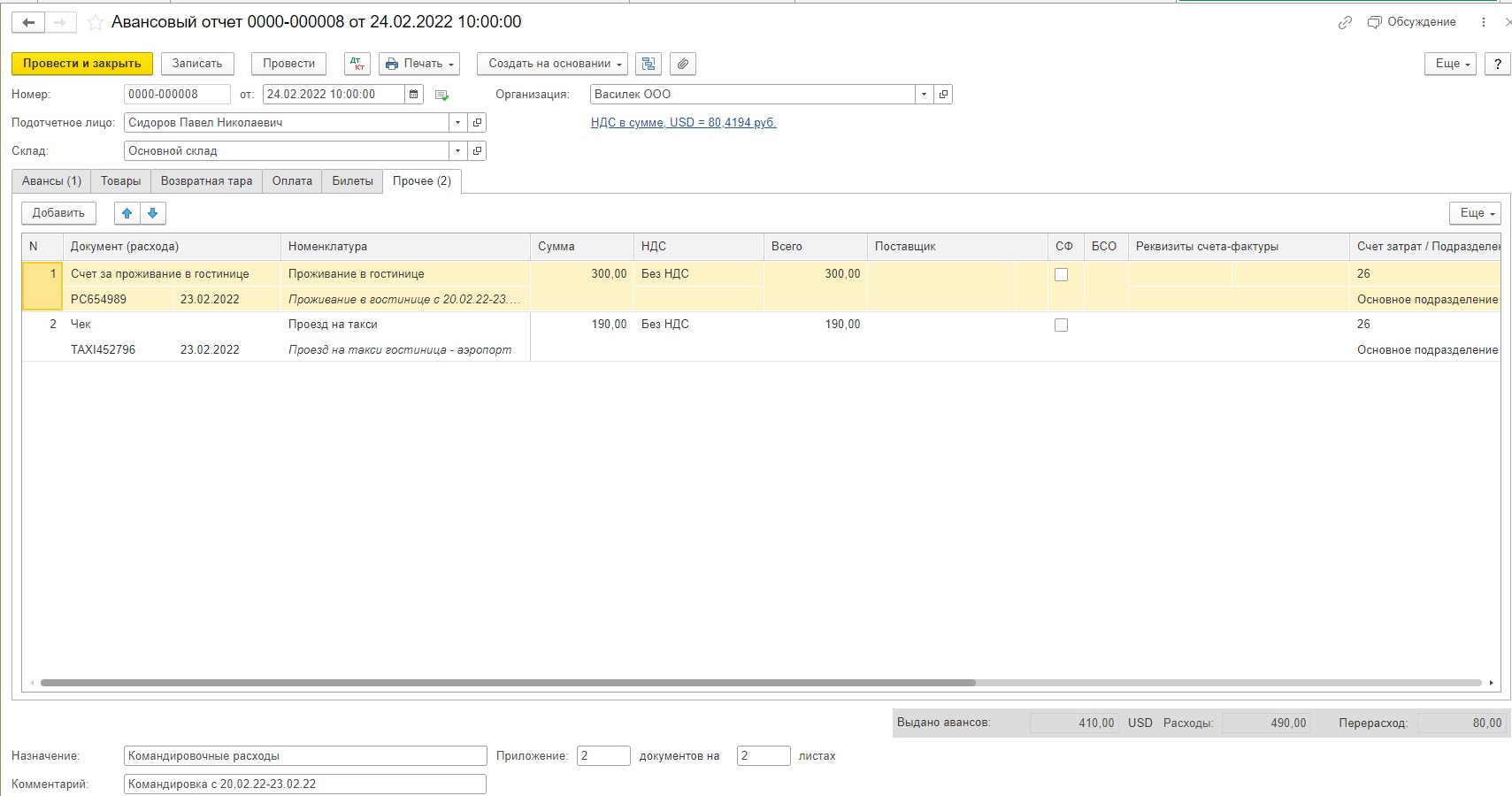

Указываем все расходы за 23.02.2022 г.:

Указываем курс валюты вручную на дату списания средств с корпоративной банковской карты на 23.02.2022 г.:

Обращаем внимание на последний расход на сумму 190,00 USD. Из этой суммы у нас аванс покрыл только 110,00 USD. Оставшиеся 80,00 USD у нас будут рассчитаны по курсу на дату проведения АО, т.е. 24.02.2022 г. (80,4194). А так как у нас курс на 23.02 и 24.02 был одинаковый, то разбивки суммы не произошло.

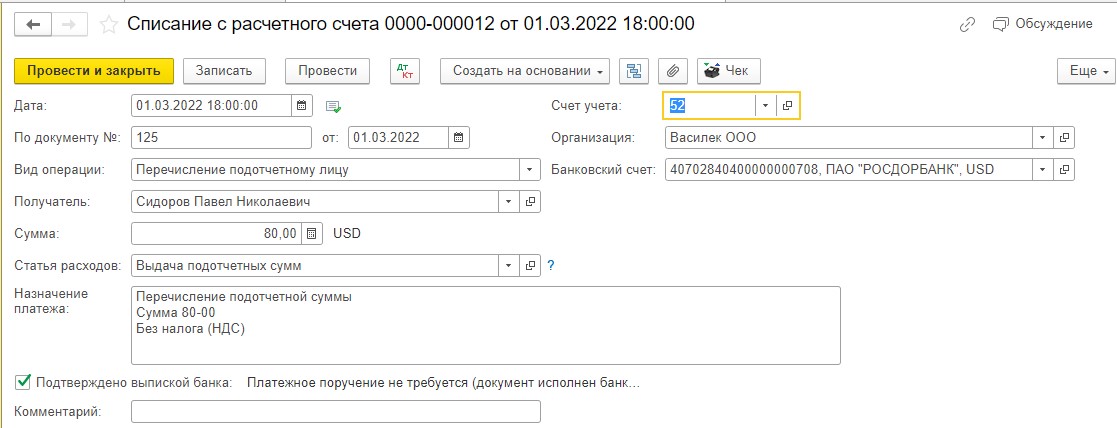

После проведения АО у организации остался долг перед сотрудником в сумме 80,00 USD, сумма в рублях составила 6 433,55 (курс 80,4194).

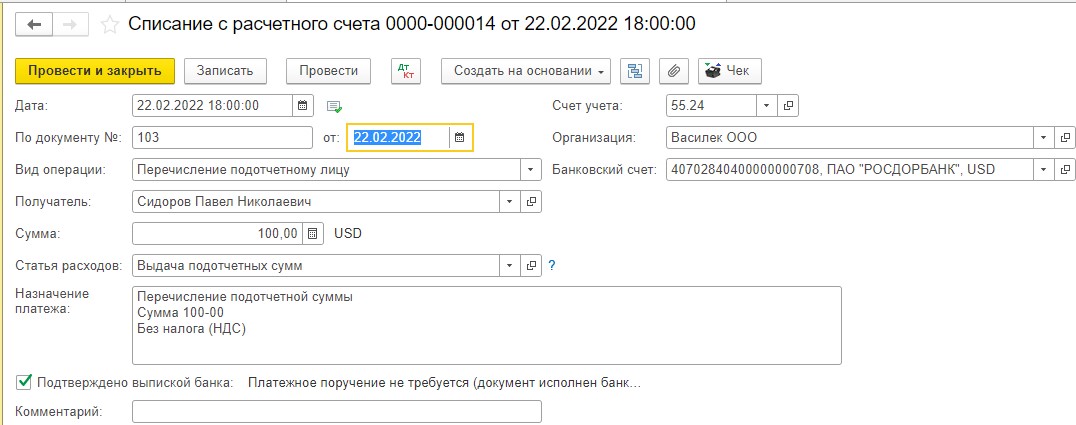

Для усложнения примера, предположим, что долг сотруднику организация погасила 01.03.22 г. В этом случае, у нас будут рассчитываться курсовые разницы на 28.02.22 г., 01.03.22 г.

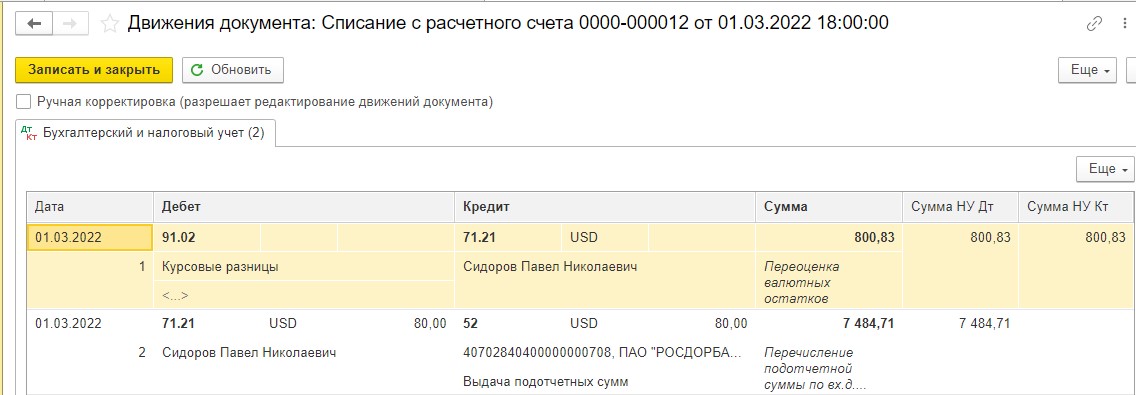

01.03.2022 г. организация перечислила сотруднику долг:

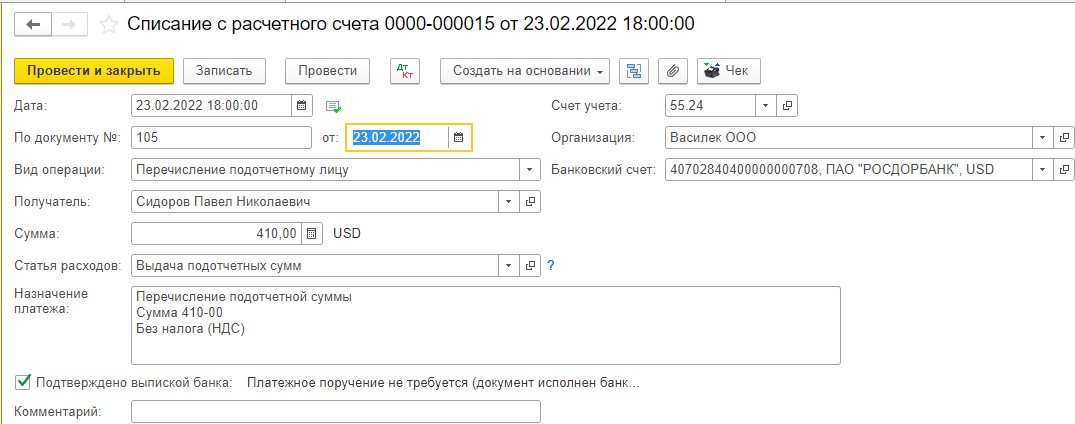

Посмотрим движения документа:

Мы видим, что сформировалась курсовая разница. Мы знаем, что курсовые разницы рассчитываются не только на отчетную дату (последний день месяца), но и на дату погашения задолженности.

Рассчитаем нашу курсовую разницу: 80,00 USD х (93,5589−83,5485) = 800,83. Так как курс на дату погашения задолженности вырос по сравнению с датой предыдущего пересчета, то для сотрудника это положительная курсовая разница. Но для организации эта курсовая разница отрицательная, значит, она должна списываться в расходы.

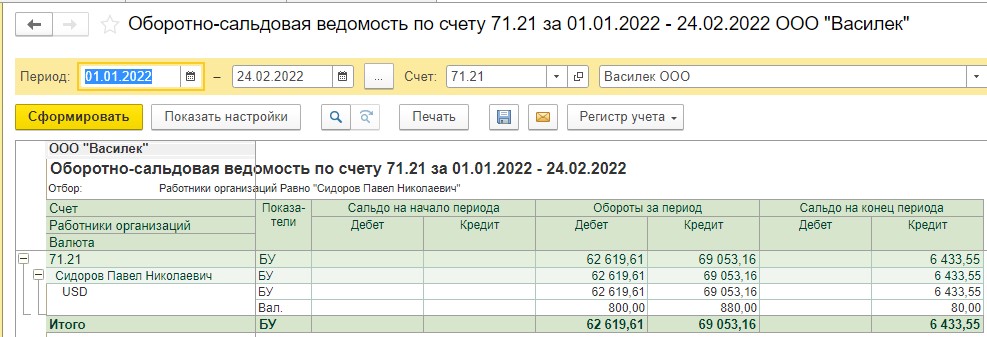

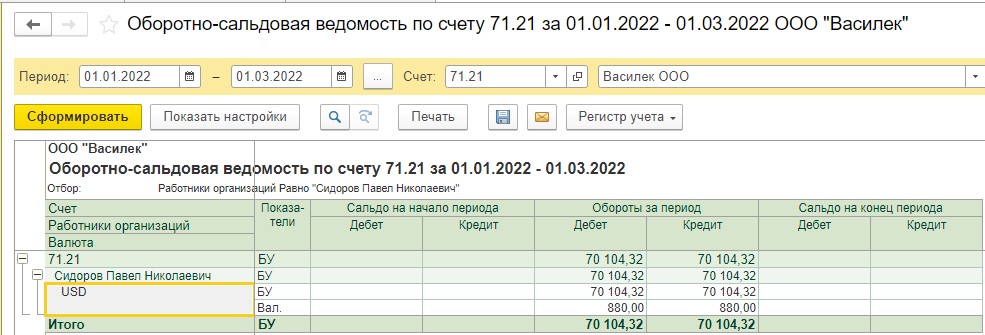

Сформируем ОСВ по счету 71.21 и видим, что задолженности больше нет:

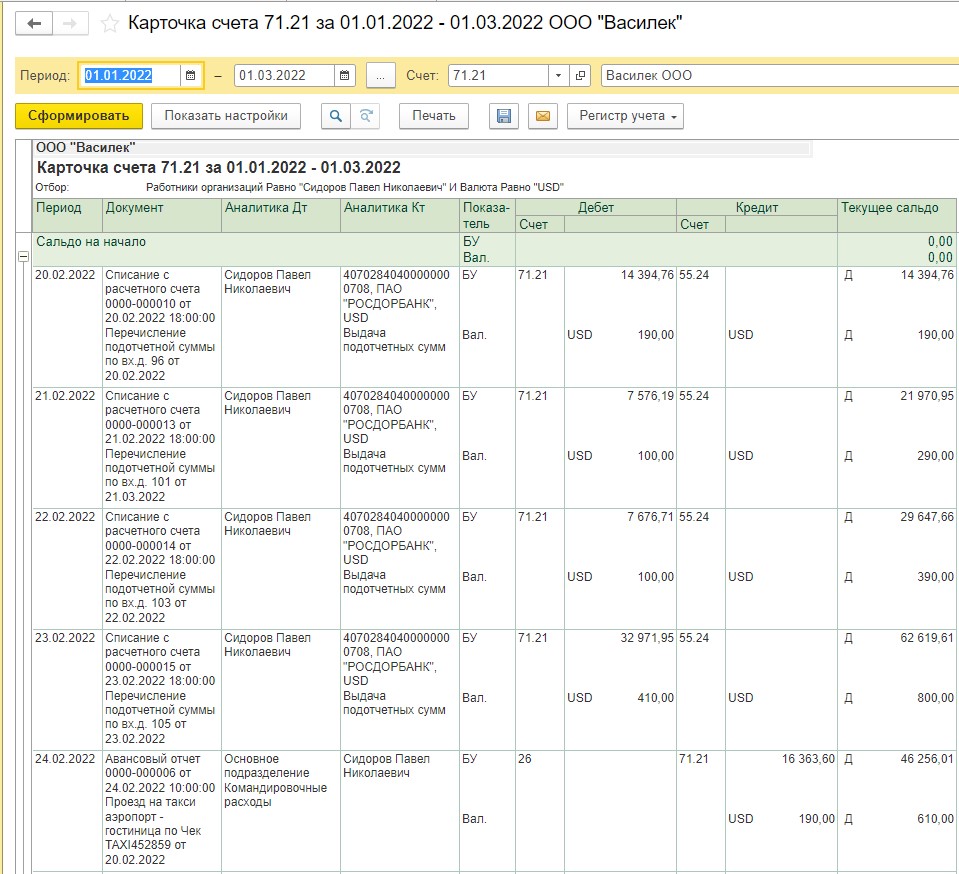

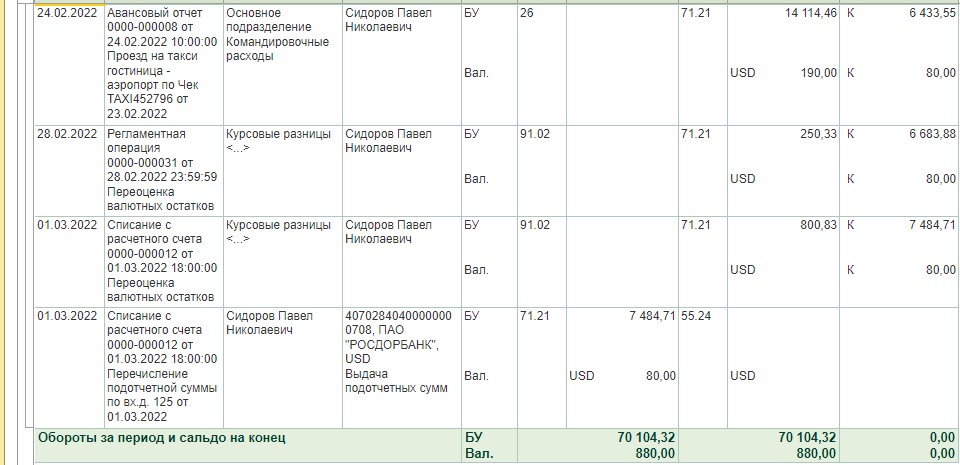

Посмотрим карточку счета 71.21:

В карточке счета мы видим курсовые разницы, рассчитанные на 28.02.22 г. и 01.03.22 г.

Рассмотрим, как рассчитываются курсовые разницы.

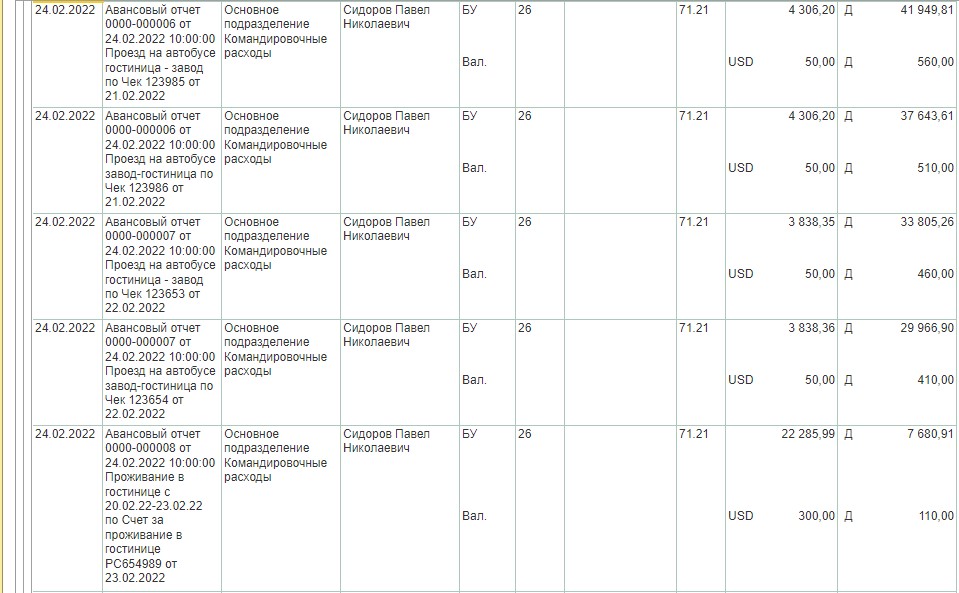

Задолженность перед сотрудником на 28.02.2022 г. составляет: 80,00 USD х 83,5485 = 6 683,88 рублей.

Расчет курсовой разницы: 80,00 USD х (83,5485 (курс на дату 28.02.22 г.) — 80,4194 (курс на дату 24.02.22 г.)) = 250,33 рубля.

Как мы помним, если при пересчете задолженности организации перед сотрудником курс валюты больше, чем на дату предыдущего пересчета, то возникает отрицательная курсовая разница, если меньше — то положительная.

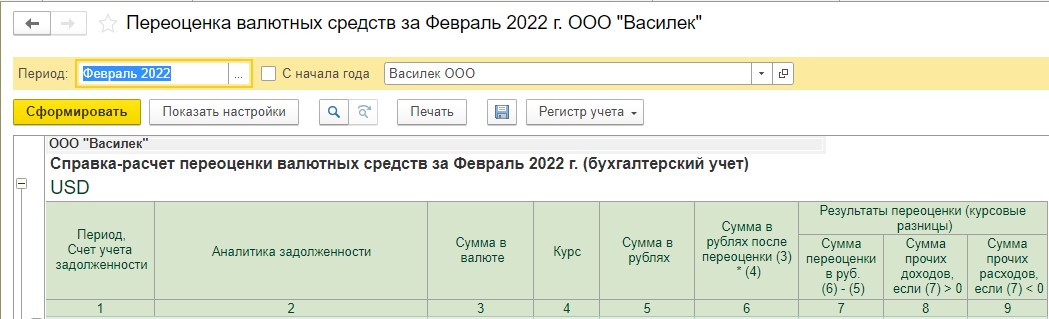

Для организации это отрицательная курсовая разница, которая автоматически списывается в расходы регламентной операцией «Переоценка валютных средств» при выполнении закрытия месяца:

![]()

Задолженность на 01.03.2022 г.: 80,00 USD х 93,5589 = 7 484,71 рублей.

Расчет курсовой разницы: 80,00 USD х (93,5589 (01.03.22 г.) — 83,5485 (28.02.22 г.)) = 800,83. Это также отрицательная курсовая разница, которая списывается в расходы документом «Списание с расчетного счета» от 01.03.2022 г.

Автор статьи: Светлана Дубовик