Комиссия банка при расчётах в валюте в 1С: Бухгалтерии ред. 3.0

При сотрудничестве с иностранными компаниями все финансовые операции обычно производятся в иностранной валюте с использованием валютных счетов. Перевод валютной выручки может осуществляться как за счёт иностранного партнёра, так и за счёт российского исполнителя (поставщика). В первом случае у получателя средств не возникает никаких вопросов, ведь ему на счёт приходят ровно те суммы, которые он ожидает. А во втором, сумма зачисления уменьшается на банковскую комиссию, и получатель средств видит на своём счету только разницу. Как правильно отразить все взаиморасчёты в программном продукте 1С: Бухгалтерия предприятия, давайте разбираться вместе.

Для начала вспомним, что по общим правилам признания расходов, банковская комиссия в бухгалтерском учёте относится к прочим расходам. Но, для того, чтобы мы имели право её там отразить необходимо выполнение нескольких пунктов.

Первое — это затраты производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов или обычаями делового оборота, и второе — сумма затрат может быть определена. Такие нормы прописаны в ПБУ 10/99 «Расходы организации».

Исходя из этого положения выходит так, что если комиссия банка не указана в договоре с партнёром, но в итоге она применяется, то учесть её в расходах будет нельзя. В такой ситуации будет образована дебиторская задолженность иностранного контрагента, которую он не планирует погашать. Такая точка зрения высказана в письме УМНС РФ по г. Москве от 26.01.2000г. №03−12/4724. В дальнейшем дебиторская задолженность может быть списана, если срок исковой давности по ней истек.

Если же в договоре с иностранным контрагентом банковская комиссия указана и определено, что перевод денежных средств осуществляется за счёт российской организации, то такие затраты мы можем учесть по дебету счёта 91.02.

Рассмотрим пример.

Между ООО «Наша организация» и Sweet dreams, LTD был заключён договор на оказание услуг, где российская сторона является исполнителем. Стоимость услуг по договору составляет 500 долларов США. Заказчик производит предоплату в размере 100%. Банковская комиссия составляет 5 долларов США. Плательщиком комиссии признаётся исполнитель услуг. Отразим данную ситуацию в программе.

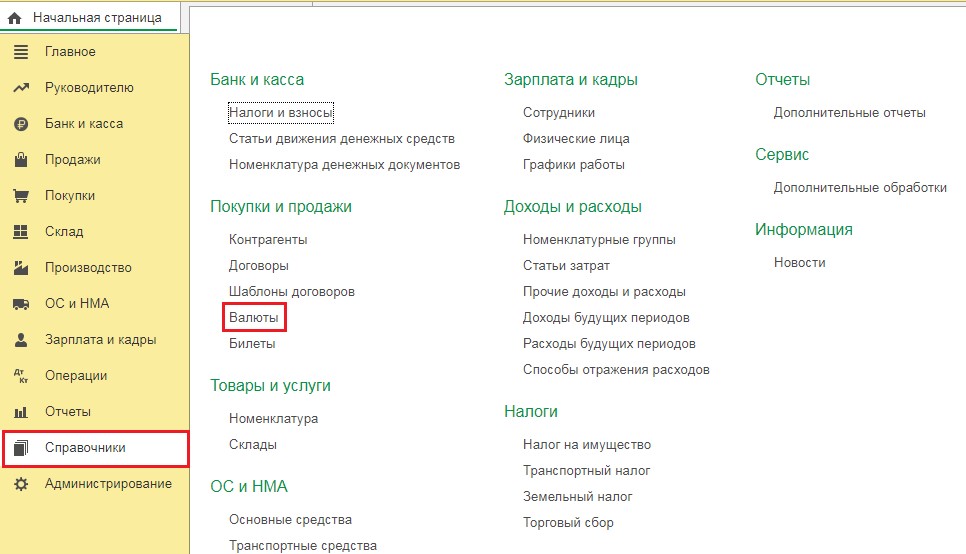

Когда собираешься вводить валютную операцию первое что нужно проверить — это курсы валют. Перейдём в раздел «Справочники» и выберем пункт «Валюты».

В открывшемся окне проверим наличие необходимой нам валюты и её курс по отношению к рублю. Если её там нет, то её нужно добавить через классификатор, выбрав из полного списка валют.

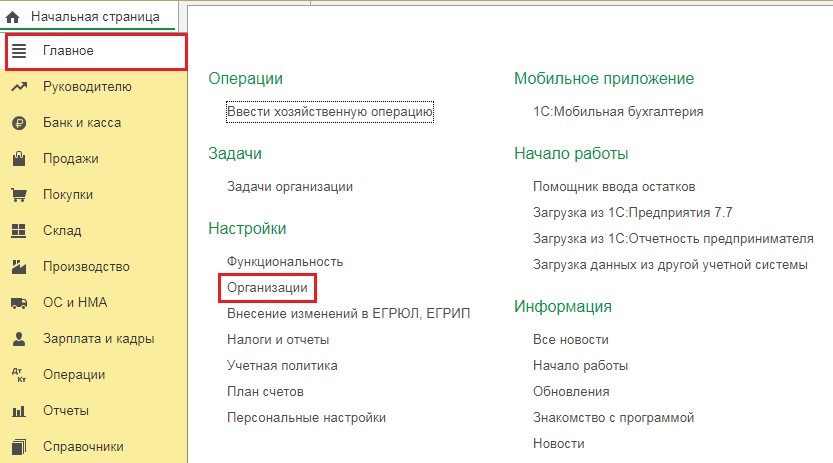

Вторым этапом будет создание валютного счёта, ведь без него невозможно получить проводки по 52 счёту.

Перейдём в раздел «Главное» и выберем пункт «Организации». Если у вас в базе только одна организация, то данный справочник будет иметь название «Реквизиты организации».

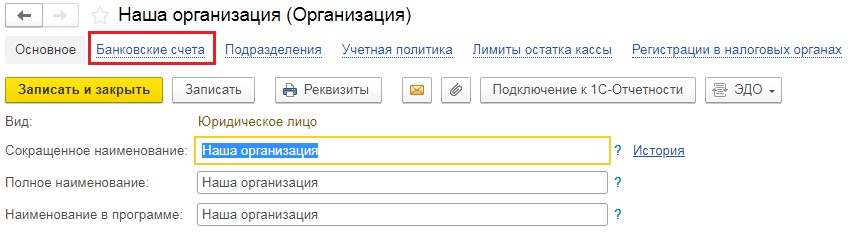

В открывшемся окне выбираем нашу организацию, переходим по ссылке «Банковские счета» и при помощи кнопки «Создать» вводим валютный счёт.

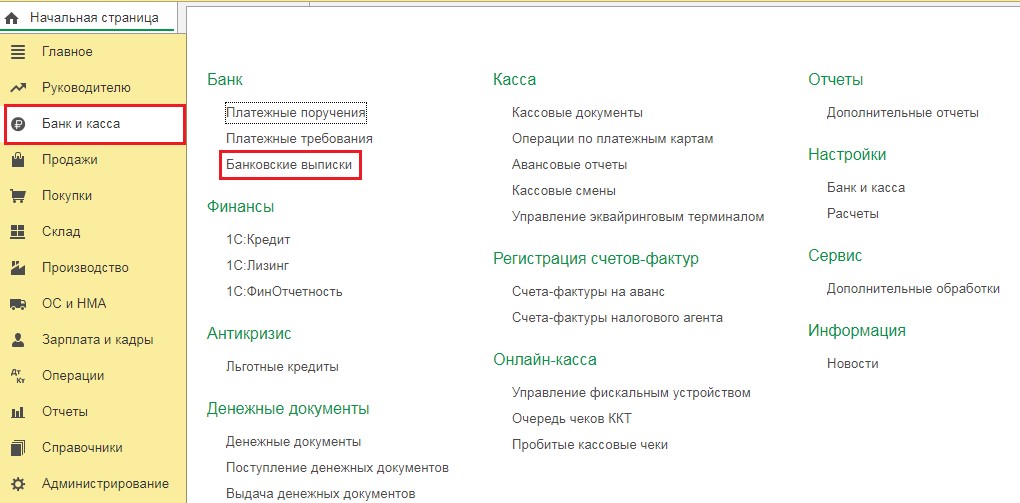

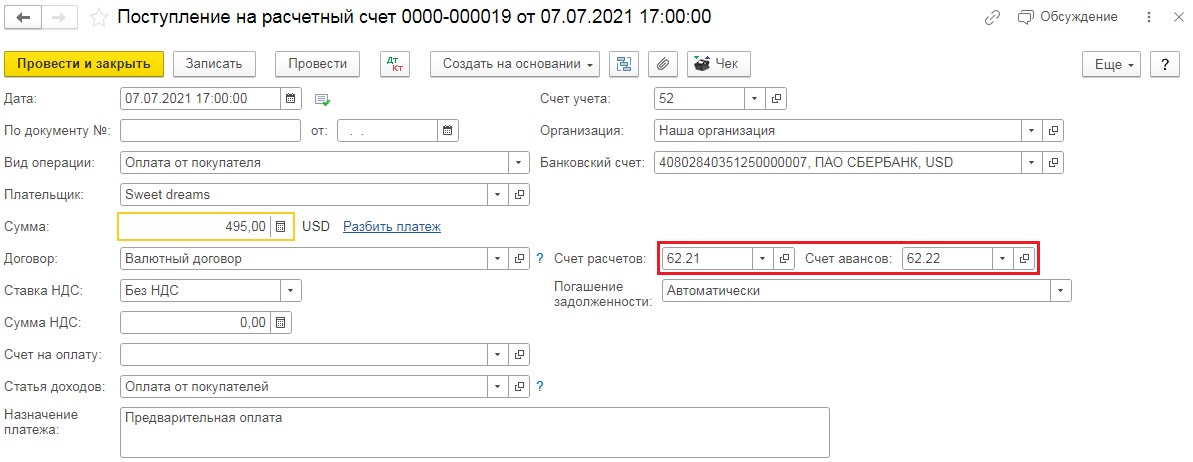

Теперь перейдём непосредственно к примеру и отразим поступление денежных средств от иностранного партнёра. Для этого перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки».

В открывшемся окне нажмём на кнопку «Поступление», укажем счёт учёта — 52, вид операции — «Оплата от покупателя». В графе «Плательщик» выберем нашего иностранного партнёра. Сумма предварительной оплаты за вычетом банковской комиссии составила 495 долларов США.

Начисление банковской комиссии необходимо сделать путём ввода документа «Операции, введённые вручную» в разделе «Операции».

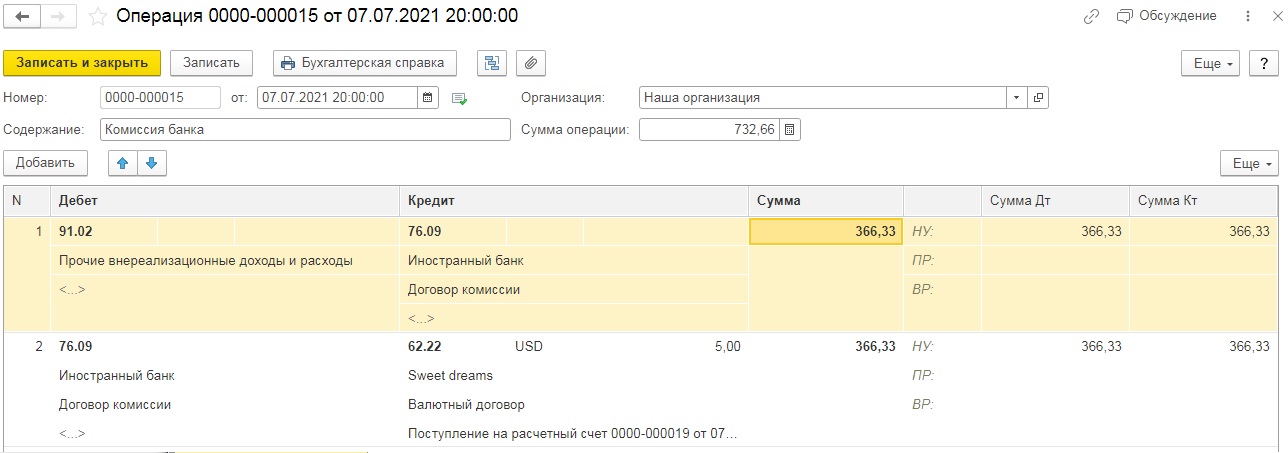

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать пункт «Операция», добавить новую строку и ввести проводку Дт 91.02 Кт 76.09 на сумму банковской комиссии. Сумма банковской комиссии указывается в рублях. В нашем примере это 5 долларов США по курсу 73,2660.

Затем добавляем вторую строку и указываем проводку Дт 76.09 Кт 62.22 на сумму 5 долларов эквивалентную 366,33 рублям. После чего нужно сохранить документ, нажав на «Записать и закрыть».

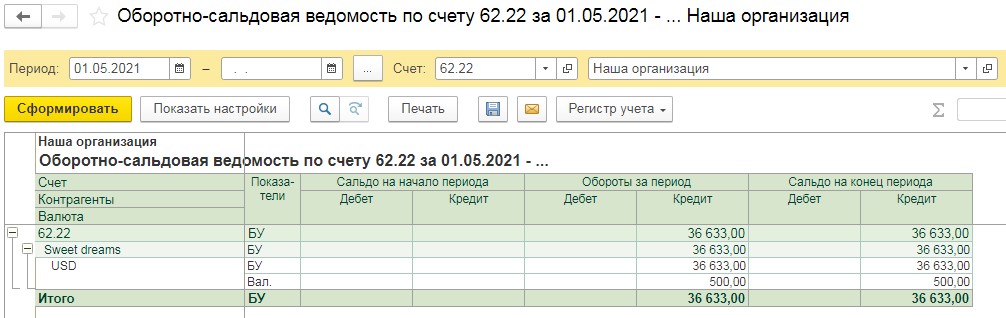

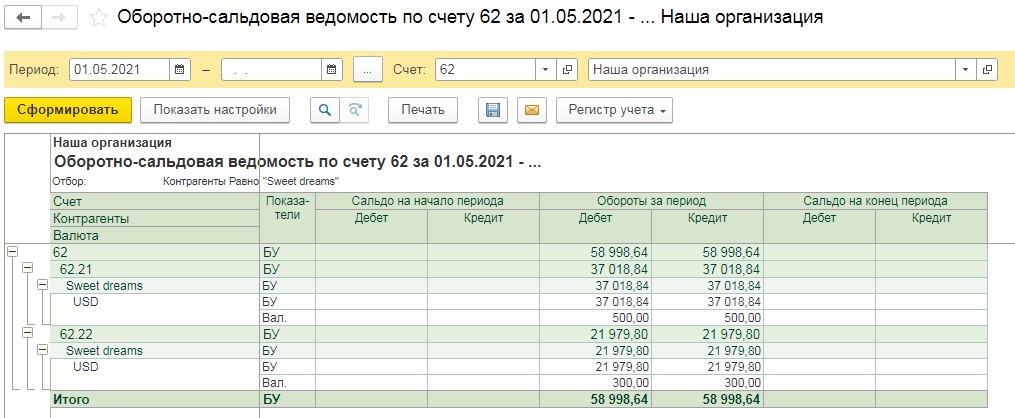

Проверим, что в программе отражена предварительная оплата в размере 500 долларов США, для этого перейдём раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». Затем в отборе укажем счёт 62.22 и нажмём «Сформировать».

Теперь можно смело проводить оказание услуги.

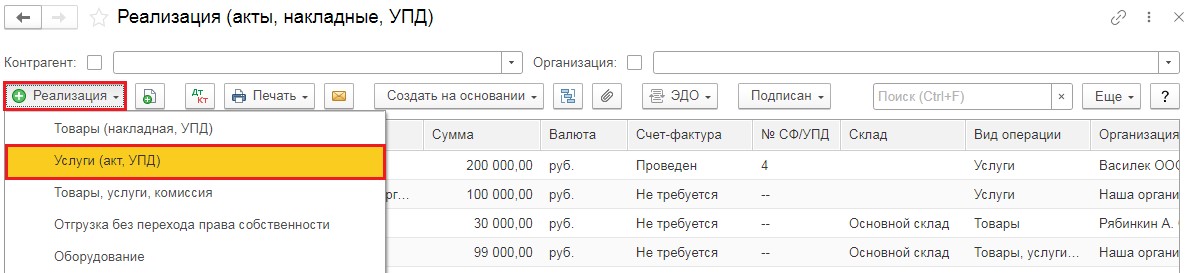

Для этого нужно перейти в раздел «Продажи» и выбрать пункт «Реализация (акты, накладные, УПД»). В открывшемся окне нажать на кнопку «Реализация» и выбрать пункт «Услуги (акт, УПД)».

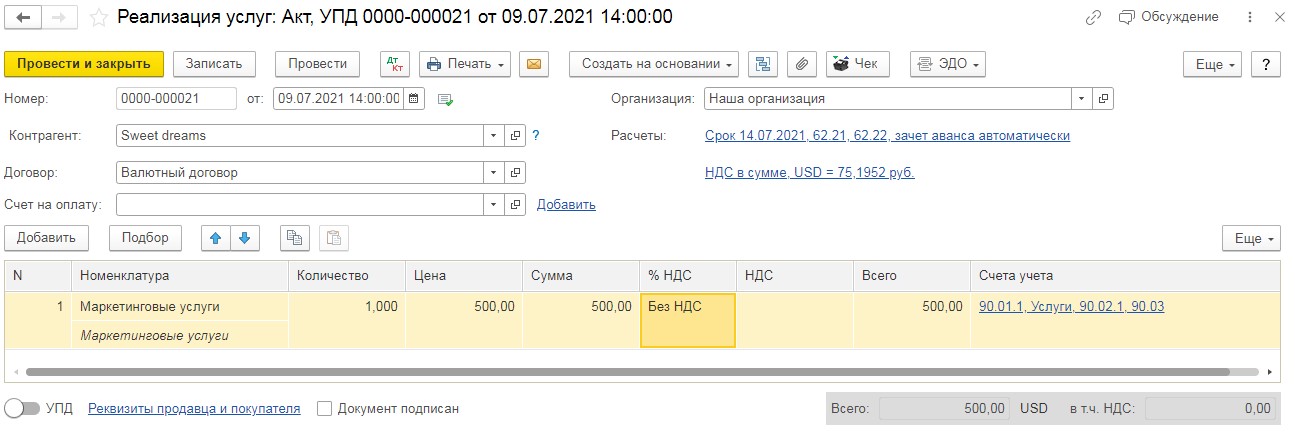

Затем заполнить документ данными по продаже и провести его.

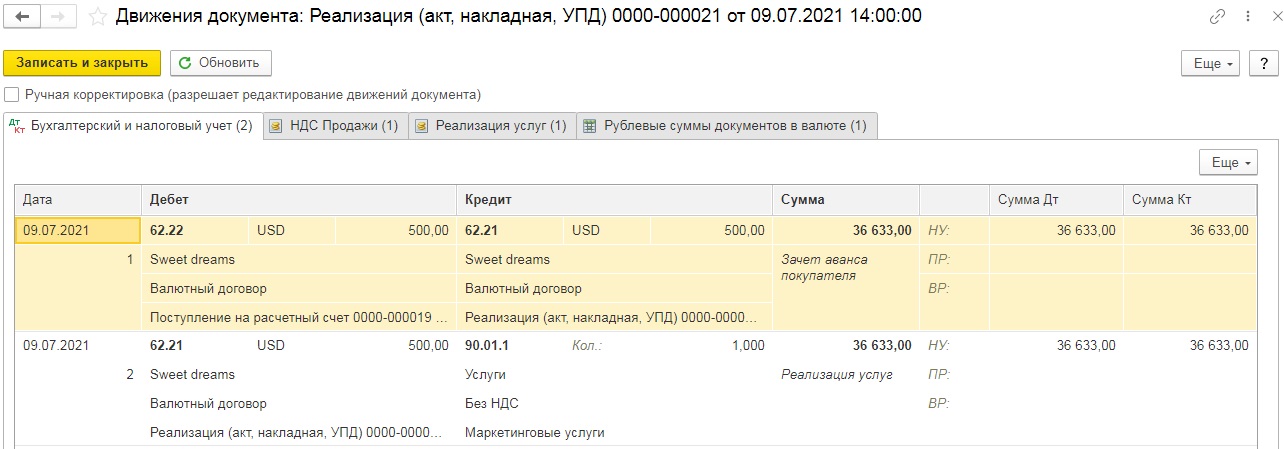

В связи с тем, что у нас была 100% предварительная оплата, в проводках произойдёт зачёт аванса и сумма продажи в рублях будет равна сумме предоплаты. Курсовых разниц по данной сделке не возникнет.

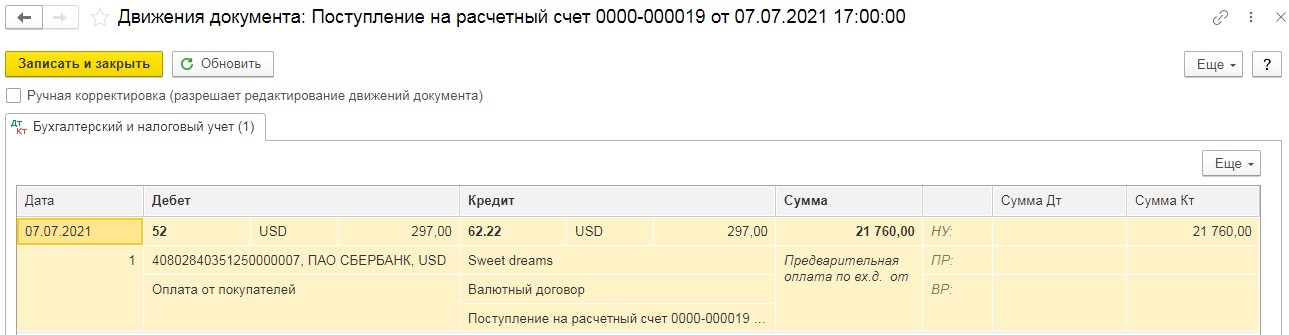

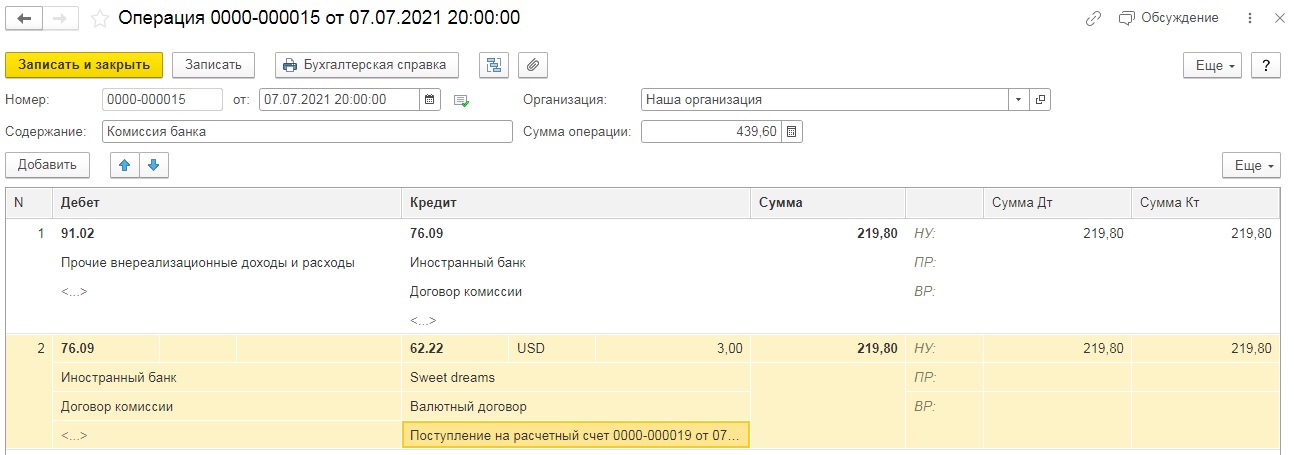

Рассмотрим второй пример с этими же организациями, только теперь предоплата будет составлять 300 долларов США, а остаток суммы будет уплачиваться после оказания услуги. Комиссия при этом будет удержана дважды в размере (3 и 2 доллара США соответственно).

Отразим поступление предоплаты в банковской выписке. На наш валютный счёт поступило 297 долларов США (300 долларов предоплаты за вычетом 3 долларов комиссии) по курсу 73,2660.

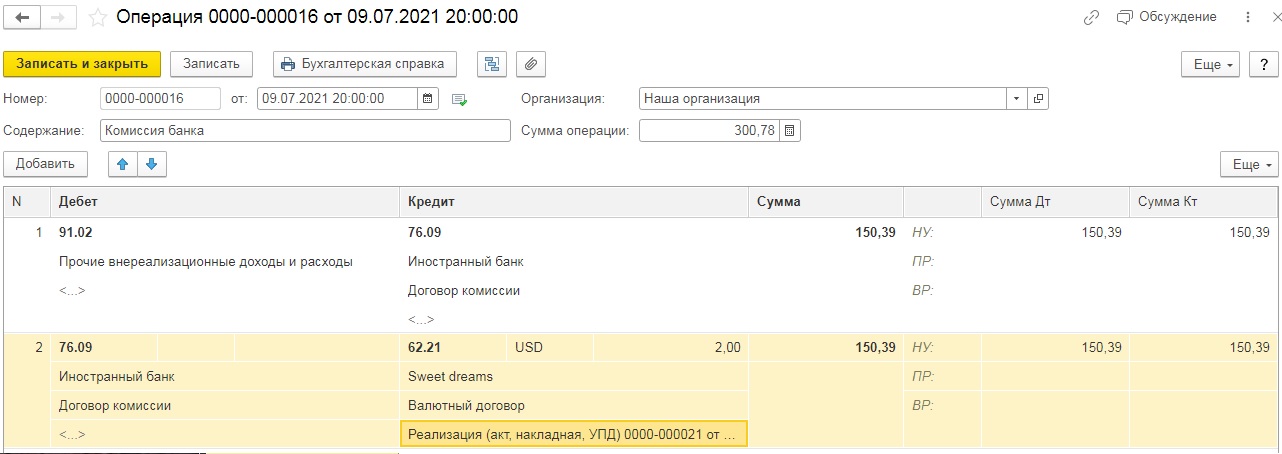

Затем начислим комиссию документом «Операция» в пункте «Операции, введённые вручную».

Комиссия составила 3 доллара по курсу 73,2660.

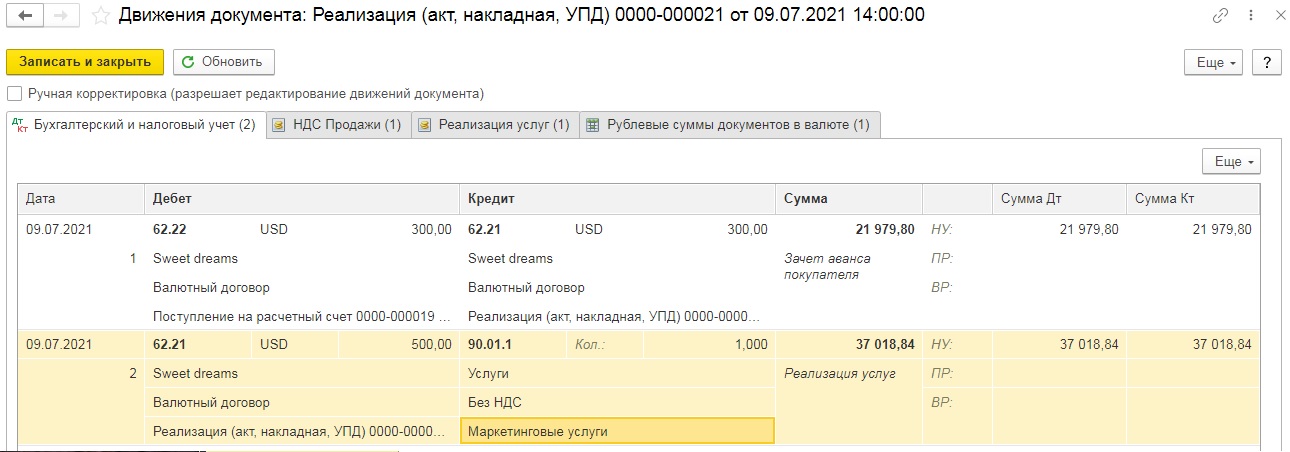

Теперь перейдём к реализации.

Оказание услуг будет проводится на полную сумму по договору, то есть на 500 долларов США. В предыдущем примере сумма выручки была равна сумме предоплаты. Но теперь из-за того, что предоплата составила лишь часть суммы она будет рассчитана следующим образом: 300 долларов США по курсу предоплаты 73,2660 и 200 долларов по курсу на дату отгрузки 75,1952. Итого 37018,84 рубля.

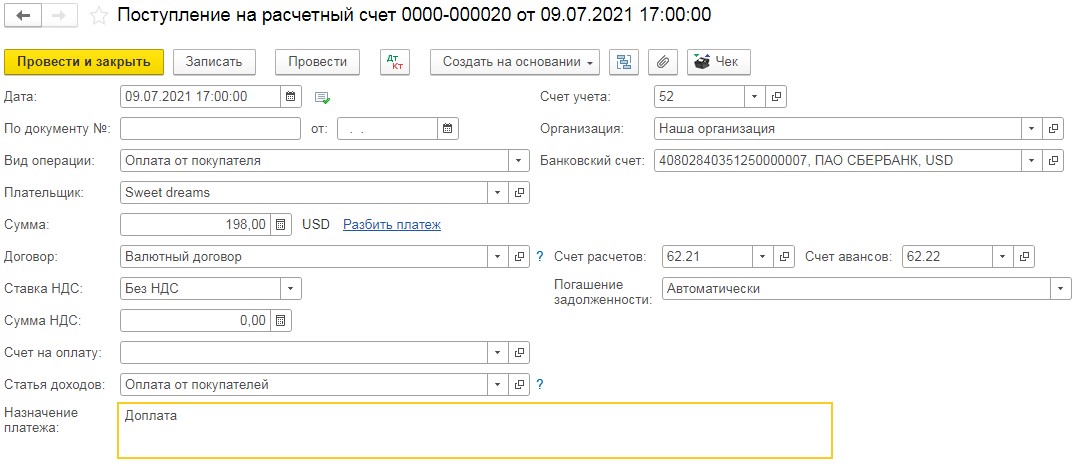

Первая курсовая разница у нас возникнет при получении суммы доплаты.

Перейдём в раздел «Банк и касса» и введём «Поступление на расчётный счёт».

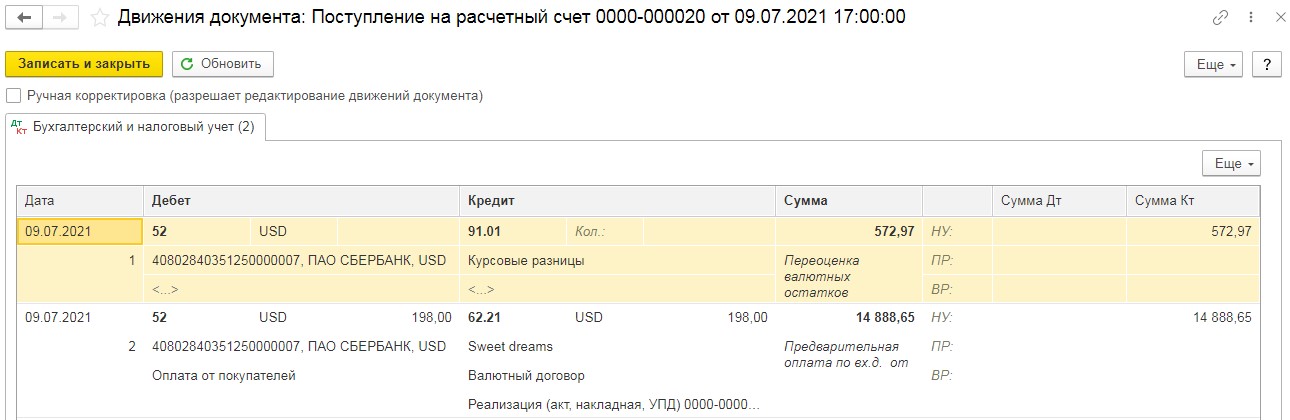

Обратите внимание, что сумма указана за вычетом комиссии (200 долларов — 2 доллара). Посмотрим на проводки. Дт 52 Кт 62.21 на сумму 198 долларов по курсу 75,1952. И вторая строчка Дт 52 Кт 91.01 показывает нам положительную курсовую разницу, рассчитанную как (75,1952 — 73,2660) * 297 долларов США.

И последний этап — это отражение комиссии в 2 доллара по курсу 75,1952.

После чего необходимо проверить, что все взаиморасчёты закрыты по оборотно-сальдовой ведомости 62 счёта.

Автор статьи: Алина Календжан