Комиссионная торговля в 1С: Бухгалтерии — учёт у комиссионера

Не смогли реализовать товар? Выход есть! Комиссионная торговля. Многие организации закупают на склад достаточно много товара, а после не могут его продать в полном объёме. Время идёт, товары морально устаревают. С такой же проблемой часто сталкиваются организации-производители. У них не всегда получается сбыть всю свою продукцию дилерам. И тогда на помощь приходит договор комиссии. В чём же отличие договора поставки от комиссионного?

Во-первых, сторонами договора комиссии являются комитент — правообладатель товаров и комиссионер — компания, берущая товары на комиссию, а не поставщик и покупатель.

Во-вторых, к комиссионеру, после получения им товара, не переходит право собственности, как по договору поставки.

В-третьих, получатель комиссионных товаров не должен их оплачивать до момента совершения сделки по реализации товаров конечному покупателю. То есть комиссионер, по сути, ничем не рискует, и договор комиссии для него тоже выгоден. Ведь он может увеличить ассортимент продаваемой продукции без каких-либо рисков и затрат. Если он сможет реализовать товары, то получит своё вознаграждение. Если нет — вернёт товары комитенту.

В плане учёта комиссионной сделки тоже есть свой плюс: при получении и возврате товаров нет никаких операций по учёту НДС. Правовые основы оформления комиссионной торговли изложены в Постановлении Правительства РФ от 06.06.1998 N 569 «Об утверждении Правил комиссионной торговли непродовольственными товарами». Основным пунктом договора комиссии является расчёт вознаграждения комиссионеру.

В случае фиксированной цены продажи товара, оплата комиссионеру, обычно, рассчитывается, как процент от стоимости продажи. Если по договору, комиссионер вправе самостоятельно устанавливать цену товара, то его вознаграждение составляет разницу между ценой покупки (передачи товара на комиссию) и ценой продажи потребителю.

Учет комиссионной торговли в 1С: Бухгалтерии

Перейдём к учёту комиссионной торговли в программе 1С: Бухгалтерия со стороны комиссионера.

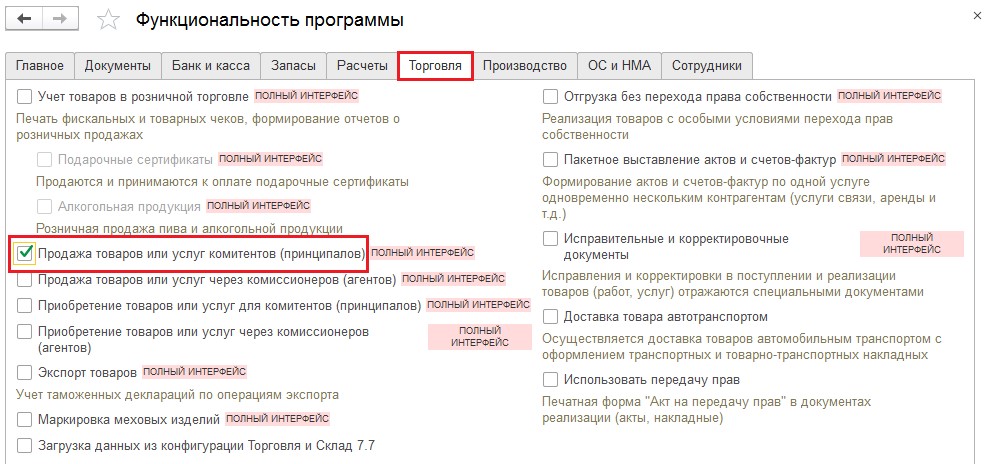

Первым делом, нужно проверить настройки программы, для этого переходим в раздел «Администрирование» — «Функциональность». На вкладке «Торговля» проверяем наличие галочки «Продажа товаров или услуг комитентов (принципалов)».

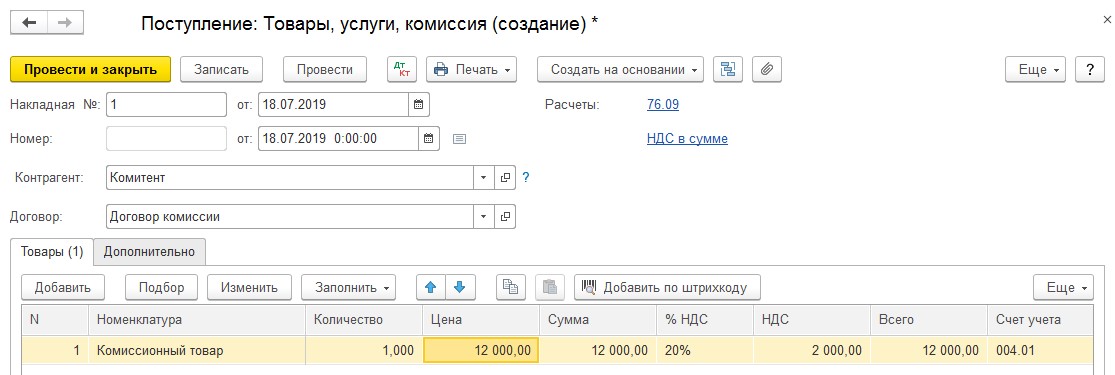

Теперь отразим поступление комиссионных товаров на основании полученной нами накладной по форме ТОРГ-12. Ввод данного документа осуществляется в разделе «Покупки» — «Поступление (акт, накладная». После нажатия кнопки «Поступление» выбираем из выпадающего меню операцию «Товары, услуги, комиссия» и переходим к заполнению документа.

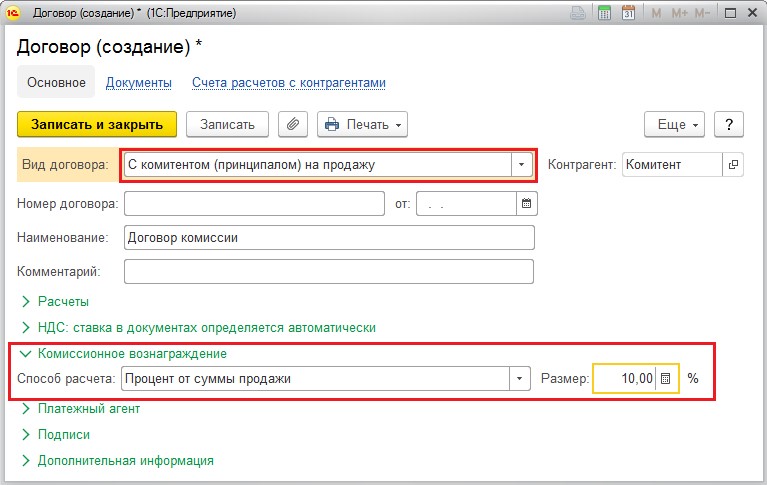

Важными реквизитами, влияющими на корректность отражения операции, являются договор и вид создаваемой номенклатуры. В договоре необходимо указать вид «С комитентом (принципалом) на продажу», а на вкладке «Комиссионное вознаграждение» выбрать способ расчёта. В нашем примере рассмотрим расчёт вознаграждения процентом от суммы продажи. Заполнение договора представлено на рисунке ниже:

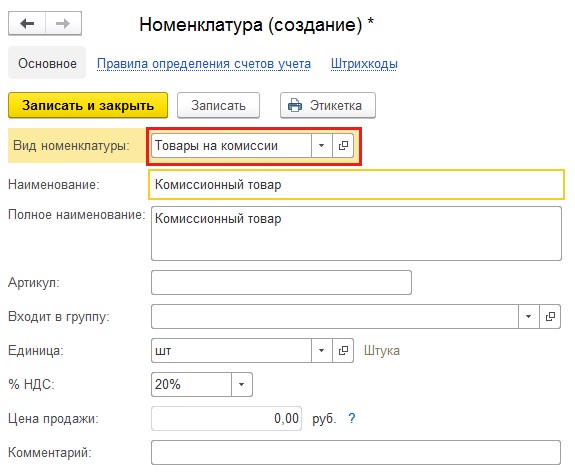

При создании позиций номенклатуры следите за их видом, следует выбирать «Товары на комиссии». Именно этот вид номенклатуры обеспечивает проводки по дебету забалансового счёта 004.01.

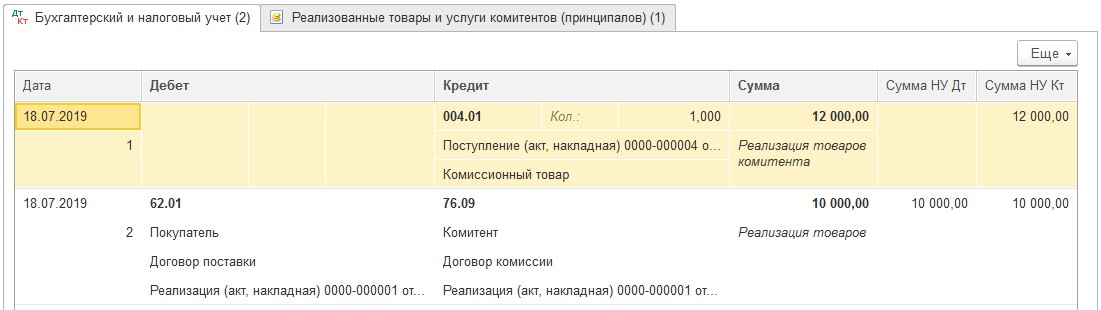

Далее заполнение поступления товаров ничем не отличается от стандартной покупки. Счёт-фактуру регистрировать не требуется. Проведённый документ создаст движения только по дебету счёта 004.01.

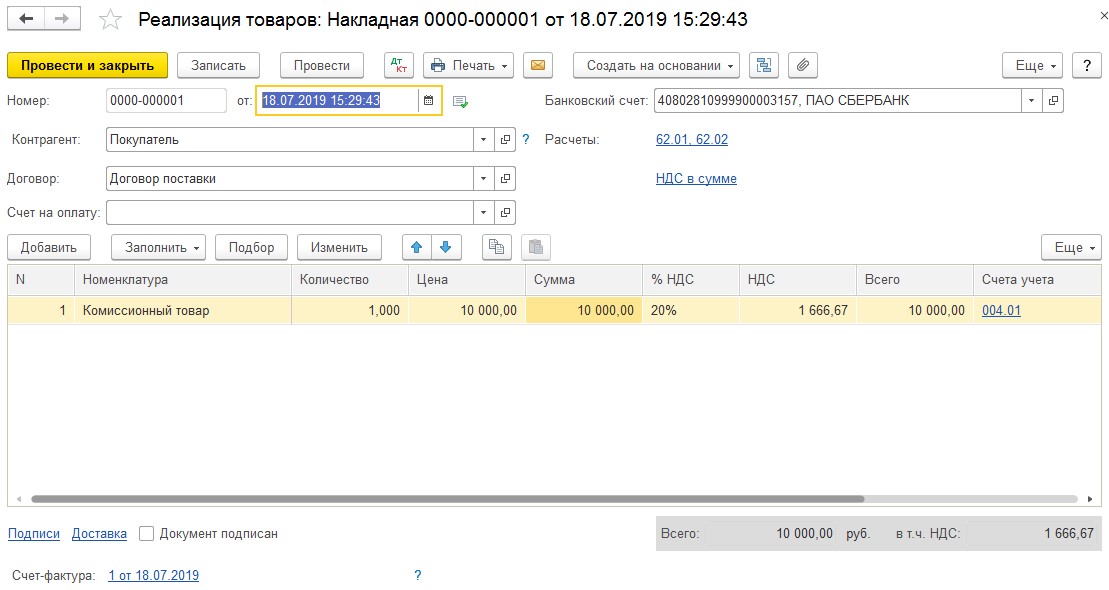

Перейдём к реализации комиссионных товаров: «Продажи» — «Реализация (акт, накладная)». Заполняем документ необходимыми данными.

Обратите внимание на проводки. В связи с тем, что выручка от продажи товаров на комиссии не относится к доходам комиссионера, проводки по Кт 90.01.1 не будет. Так же, как и списания себестоимости на Дт 90.02.1.

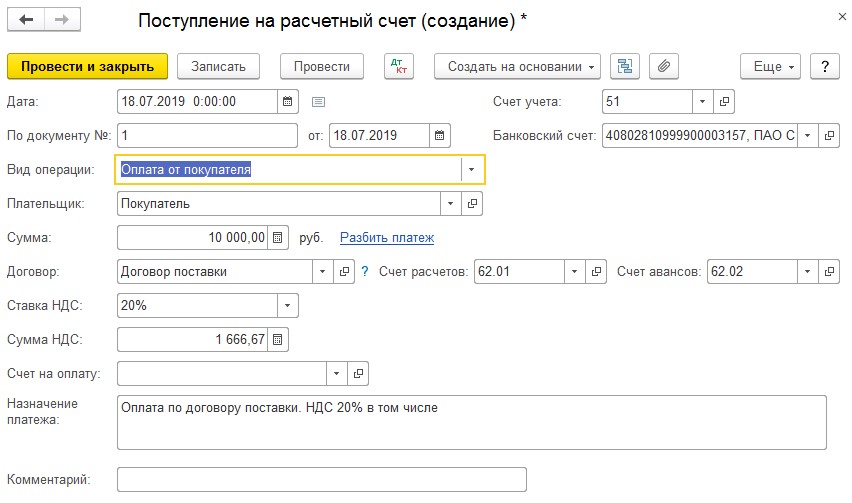

Отразим получение денежных средств от покупателя в разделе «Банк и касса» — «Банковские выписки» — «Поступление». Проведённый документ создаст проводки: Дт 51 Кт 62.01.

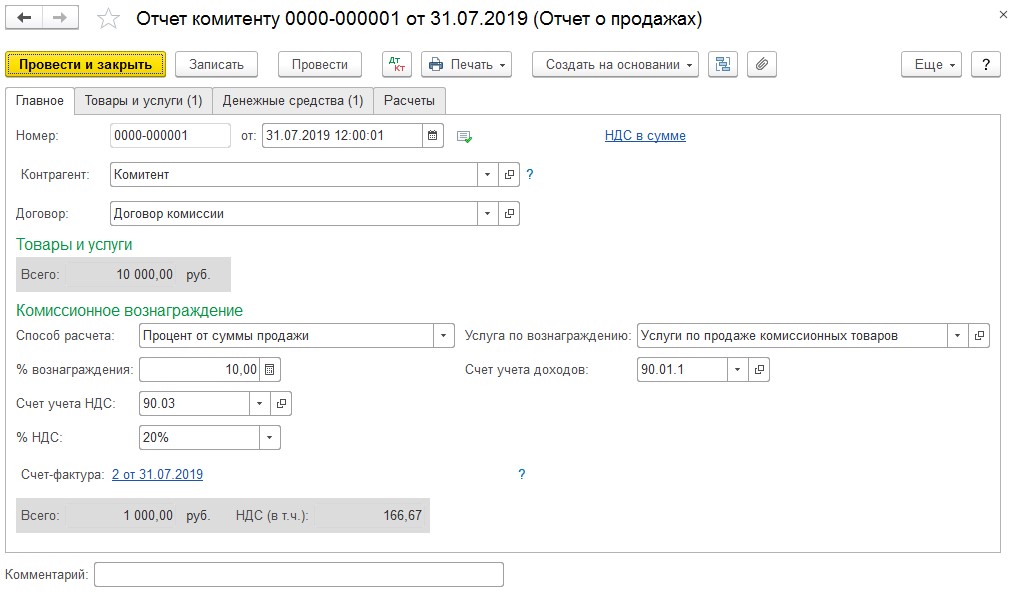

После того, как прошел отчётный период, указанный в договоре, комиссионер составляет отчёт комитенту. Ввести в программе его можно либо при помощи механизма «Ввода на основании» из поступления комиссионных товаров, либо в разделе «Покупки» — «Отчёт комитенту».

Документ состоит из 4 вкладок:

- вкладка «Главное» отражает услугу по реализации,

- на вкладке «Товары и услуги» при помощи кнопки «Заполнить» — «Реализованным по договору» отражаются все проданные товары,

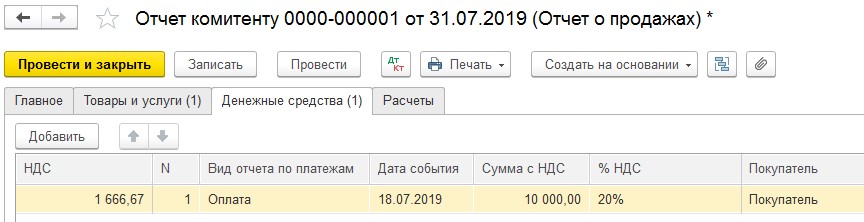

- вкладка «Денежные средства» не заполняется в автоматическом режиме, на ней необходимо вручную внести сведения о поступивших денежных средствах от покупателя,

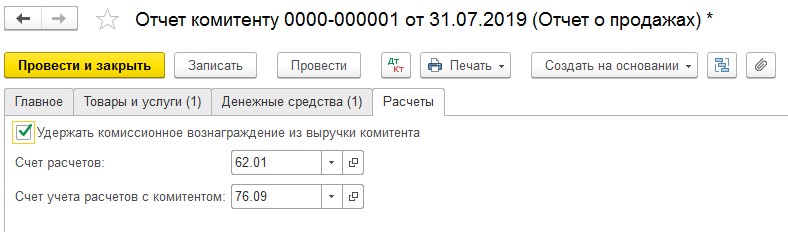

- на вкладке «Расчёты» указываются счета бухгалтерского учёта по взаиморасчётам с комитентом и покупателем.

Заполненный документ представлен на рисунках ниже:

Проведённый документ создаст движения по счетам:

- Дт 76.09 Кт 62.01 на сумму вознаграждения по договору комиссии,

- Дт 62.01 Кт 90.01.1 отражение выручки по оказанию услуг комитенту

- Дт 90.03 Кт 68.02 на сумму НДС.

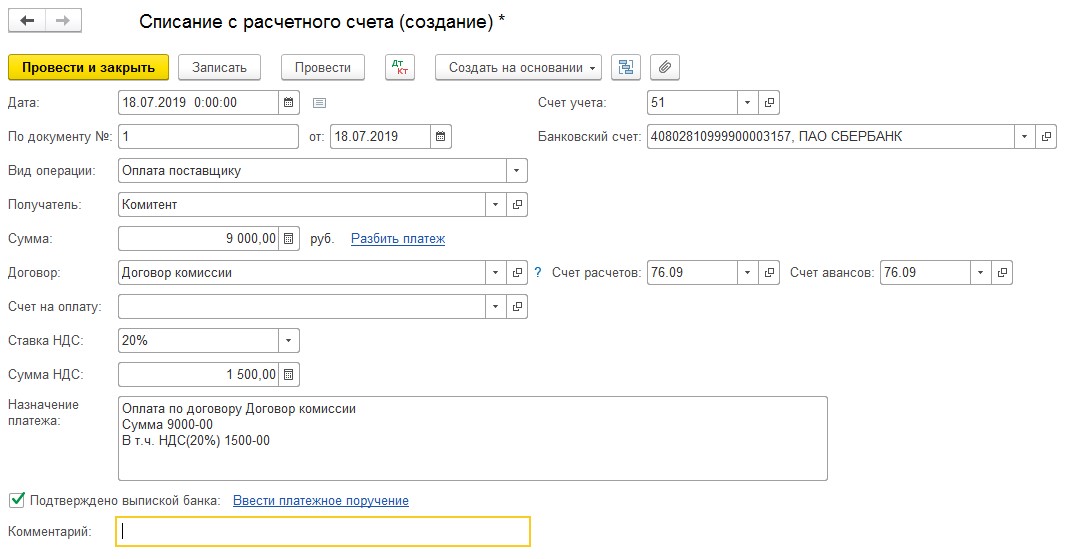

Последним этапом перечислим денежные средства комитенту, удержав из них комиссионное вознаграждение. Ввести в программе эту операцию можно либо при помощи «Ввода на основании» из отчёта комитенту, либо в разделе «Банк и касса» — «Банковские выписки» — «Списание».

Документ создаст проводку Дт 76.09 Кт 51 на разницу между суммой реализации и вознаграждением комиссионера.

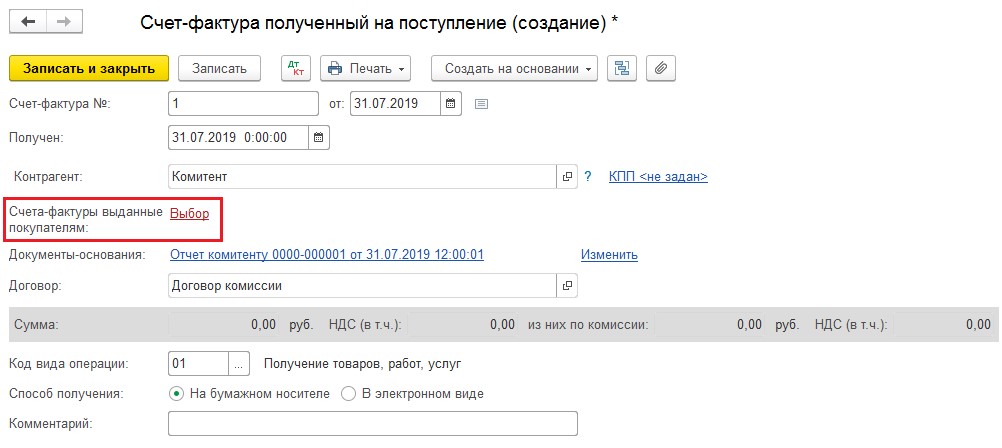

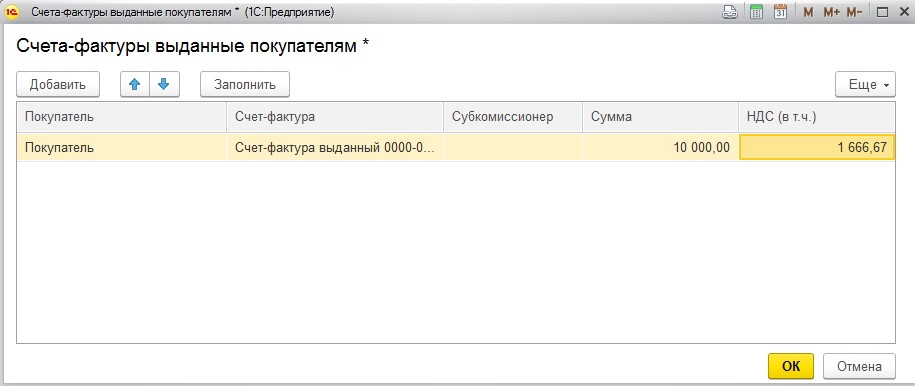

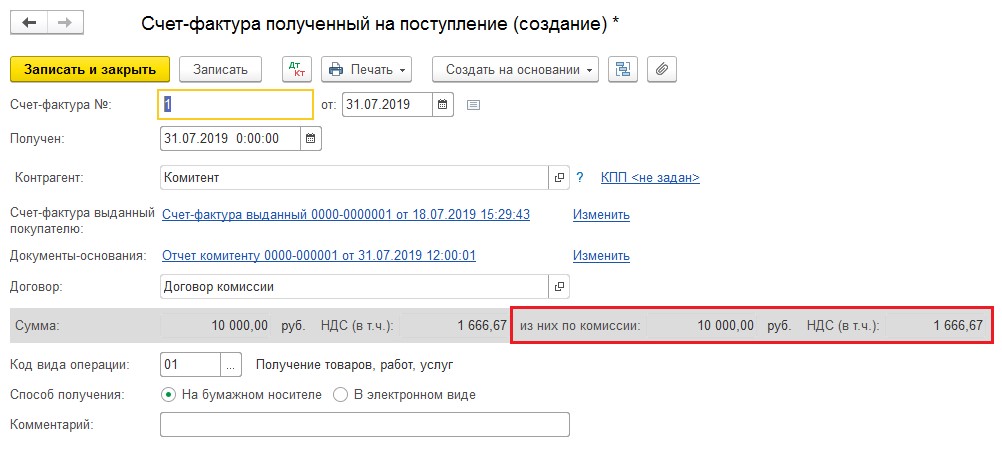

Остаётся зарегистрировать счёт-фактуру, полученную от комитента. Удобнее всего её ввести на основании документа «Отчёт комитенту» — «Счёт-фактура на поступление». Заполняем номер и дату полученного счёта-фактуры, а затем нажимаем на кнопку «Выбор».

В открывшемся окне «Счета-фактуры выданные покупателям» при помощи кнопки «Заполнить» добавляем ту счёт-фактуру, которую создавали при реализации товаров.

Важно отметить, что согласно п. 3.1 ст. 169 НК РФ при получении счетов-фактур, касающихся деятельности, совершённой в интересах другого лица на основе договора комиссии, комиссионеры обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

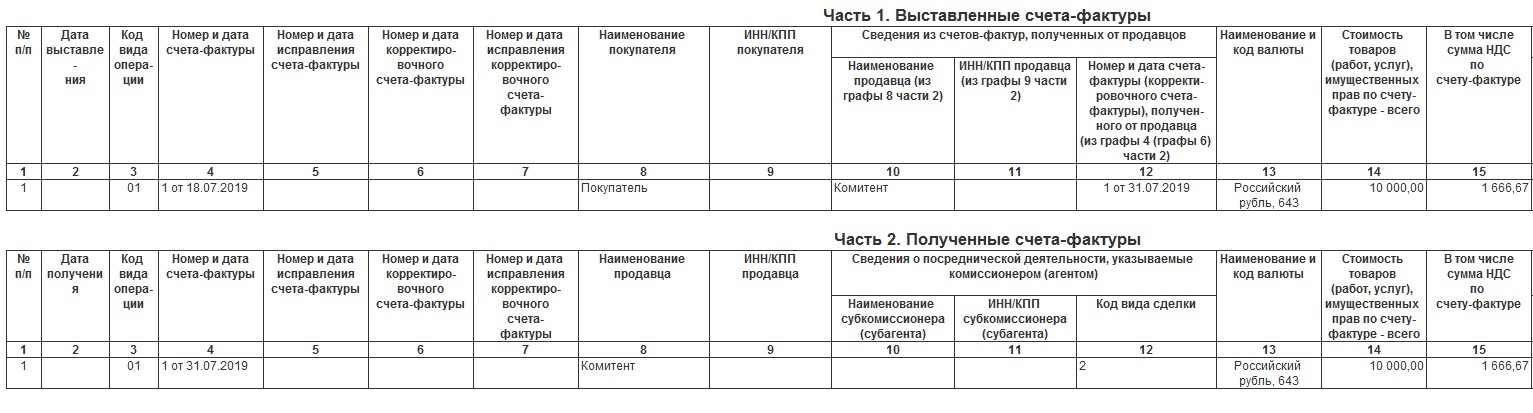

После проведения счёта-фактуры необходимо проверить отражение данной операции в журнале учёта полученных и выставленных счетов-фактур. Переходим в раздел «Отчёты» — «Журнал учёта счетов-фактур» и формируем его за необходимый отчётный период. В разделе «Выставленные счета-фактуры» должен отразиться счёт-фактура на реализацию комиссионного товара, а в разделе «Полученные счета-фактуры» — выписанный нам комитентом.

В книге продаж отражается счёт-фактура, зарегистрированный в отчёте комитенту на сумму комиссионного вознаграждения. В книгу покупок данные операции не попадают.

Автор статьи: Алина Календжан