«Короткие» депозиты и их отражение в 1С: Бухгалтерии предприятия 8

«Меньше — это всегда лучше, чем ничего». У многих организаций бывают периоды временно свободных денежных средств. Эффективный менеджмент предполагает эффективное использование ресурсов. Депозиты — это инвестиции или финансовые вложения организации. Особенность депозитов в том, что денежные средства размещаются на конкретный срок и на заранее оговоренных условиях (под проценты). «Короткие депозиты», например, на выходные и праздничные дни, возможно, и не дадут грандиозных доходов, но это источник «пассивного» дохода организации в сумме полученных процентов.

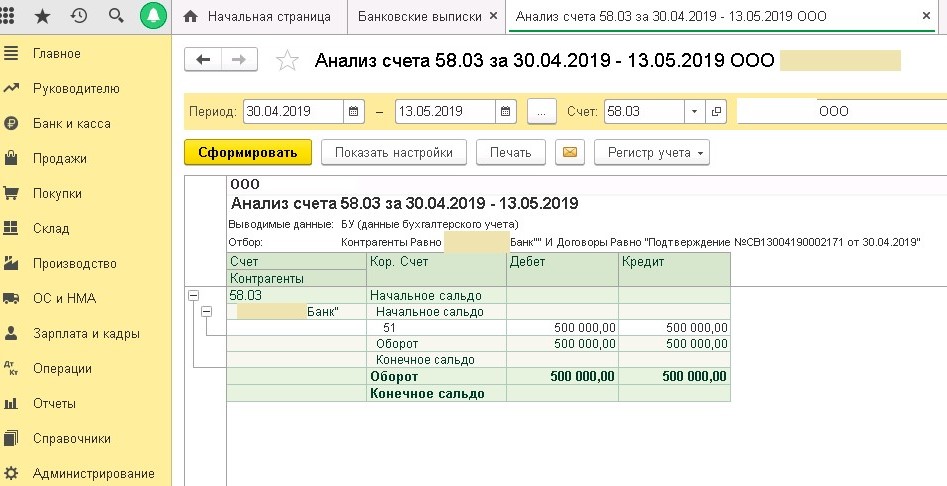

В бухгалтерском учете они могут отражаться в Дебете следующих счетов:

— 55.03,

— 58.03.

Рассмотрим механизм отражения депозитов в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

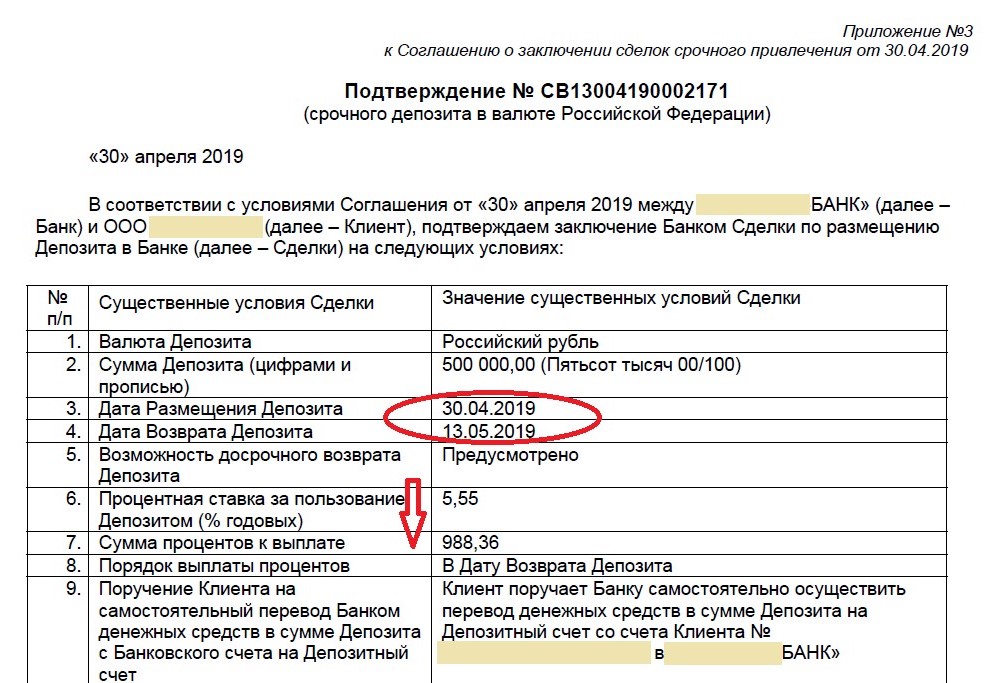

Например, заключено такое соглашение с банком:

Отразим следующие операции в программе:

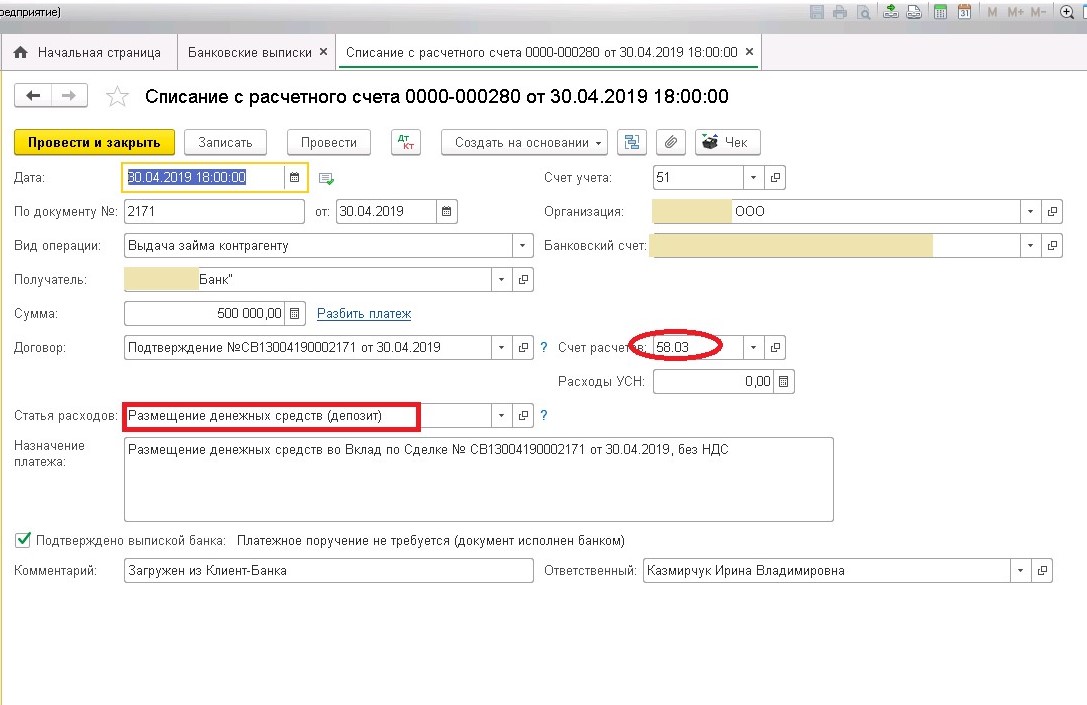

1. Размещение свободных денежных средств на депозит в праздничные дни.

Документ-основание удобно прикрепить к банковской выписке.

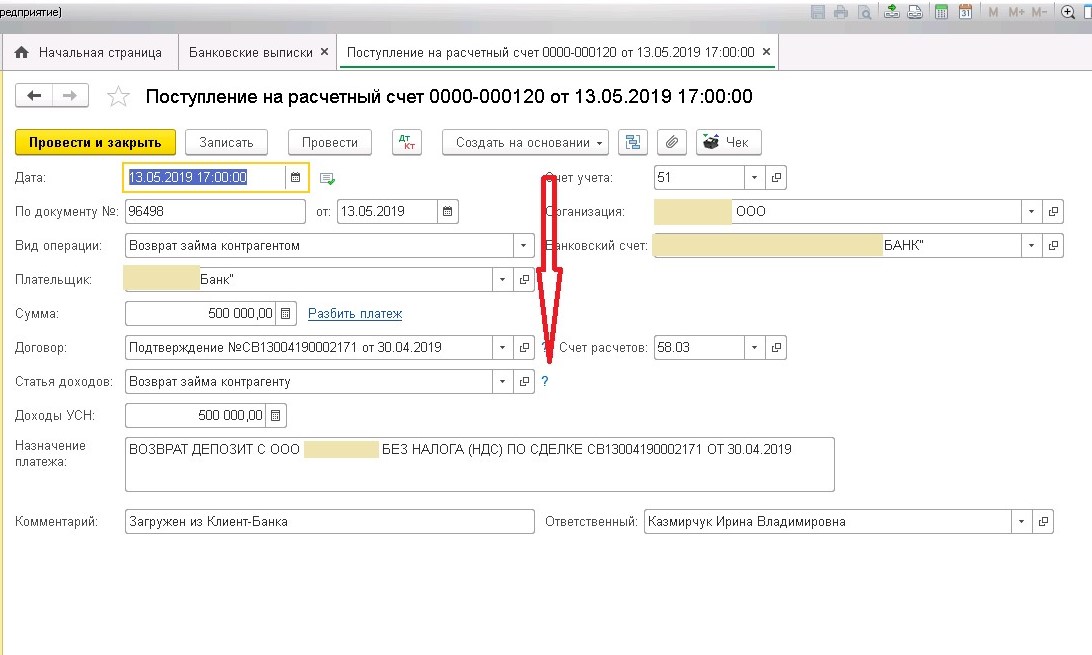

2. Возврат суммы депозита в установленные договором сроки.

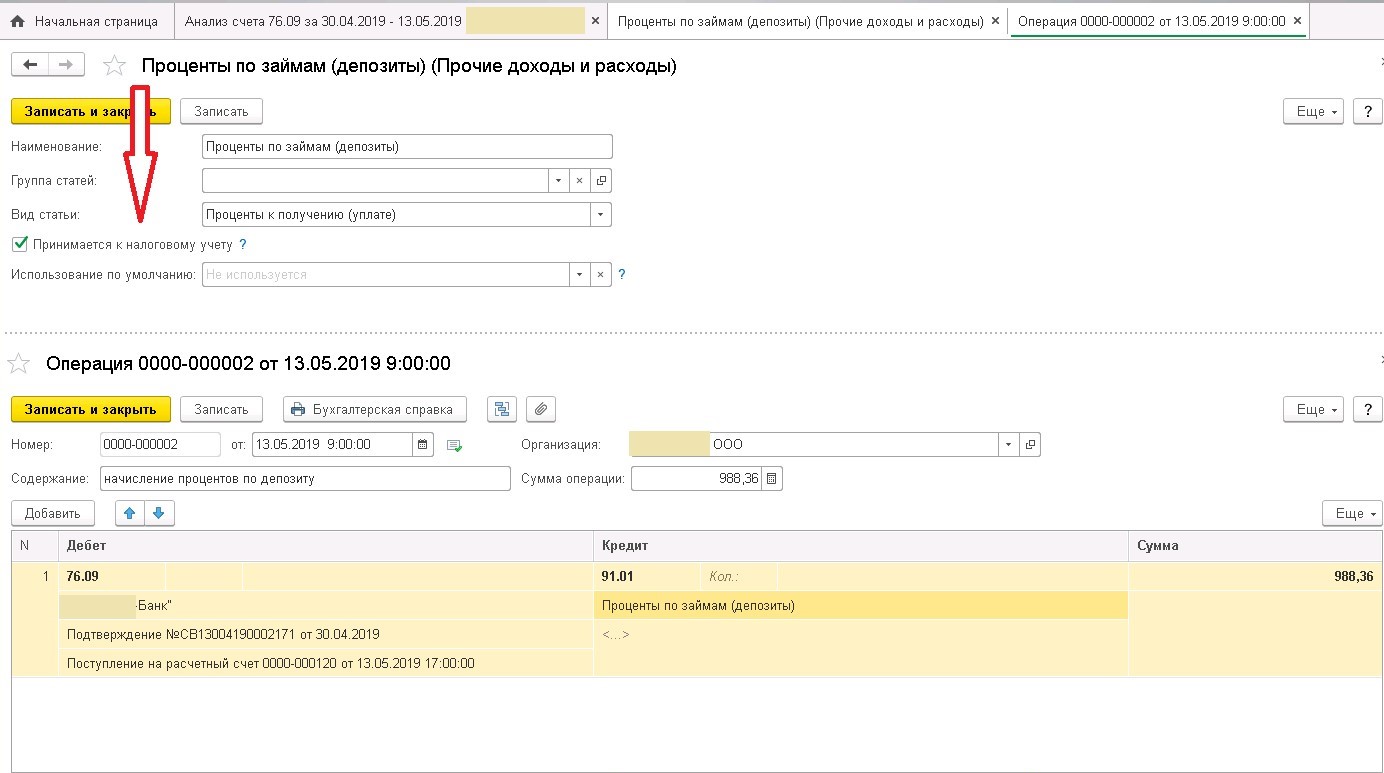

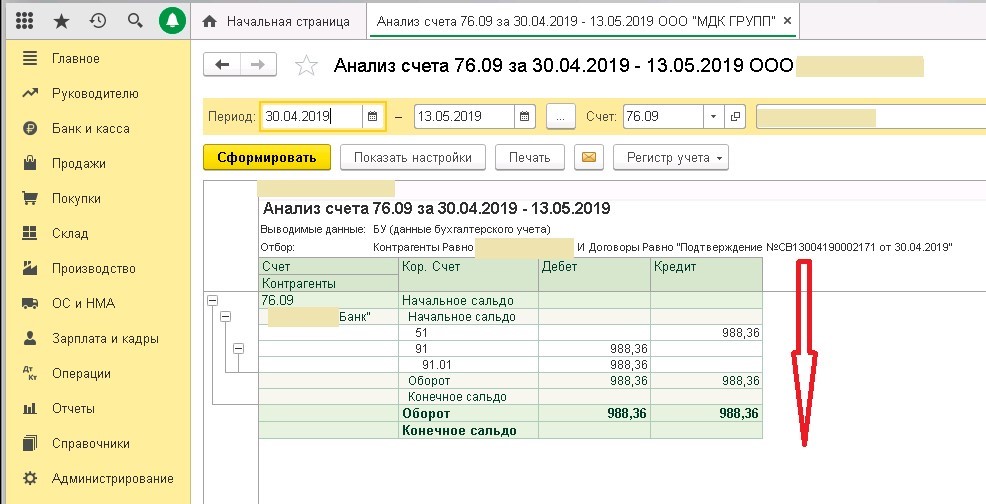

3. Начисление процентов по депозиту на дату возврата.

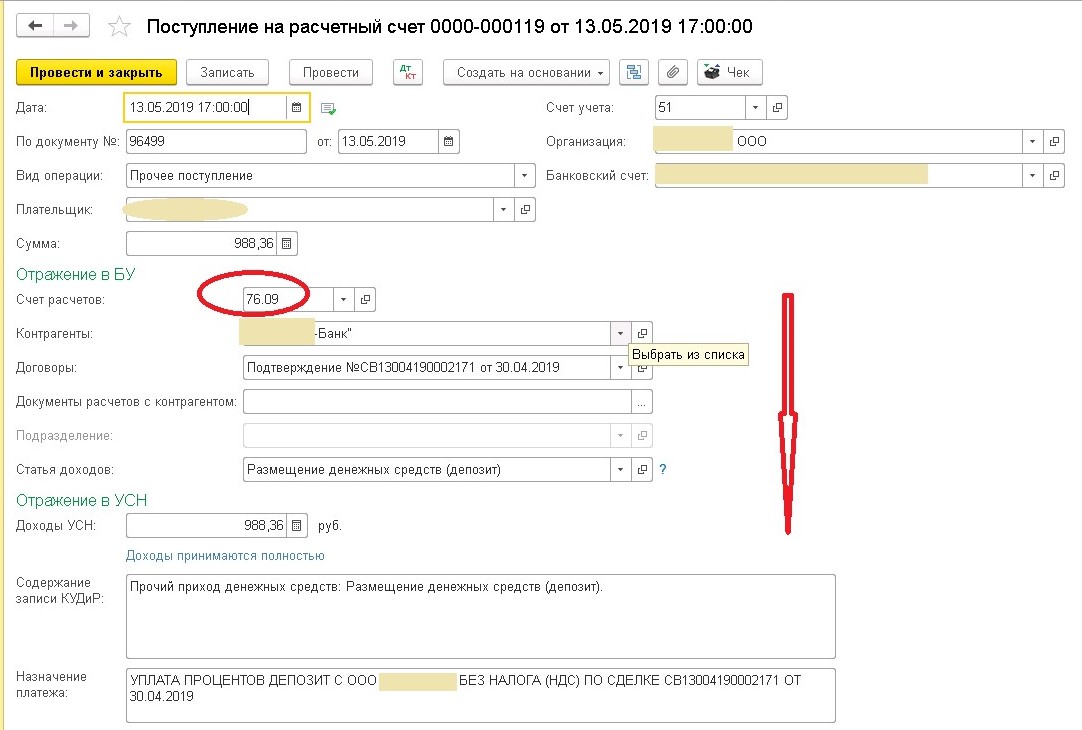

4. Поступление процентов по депозиту.

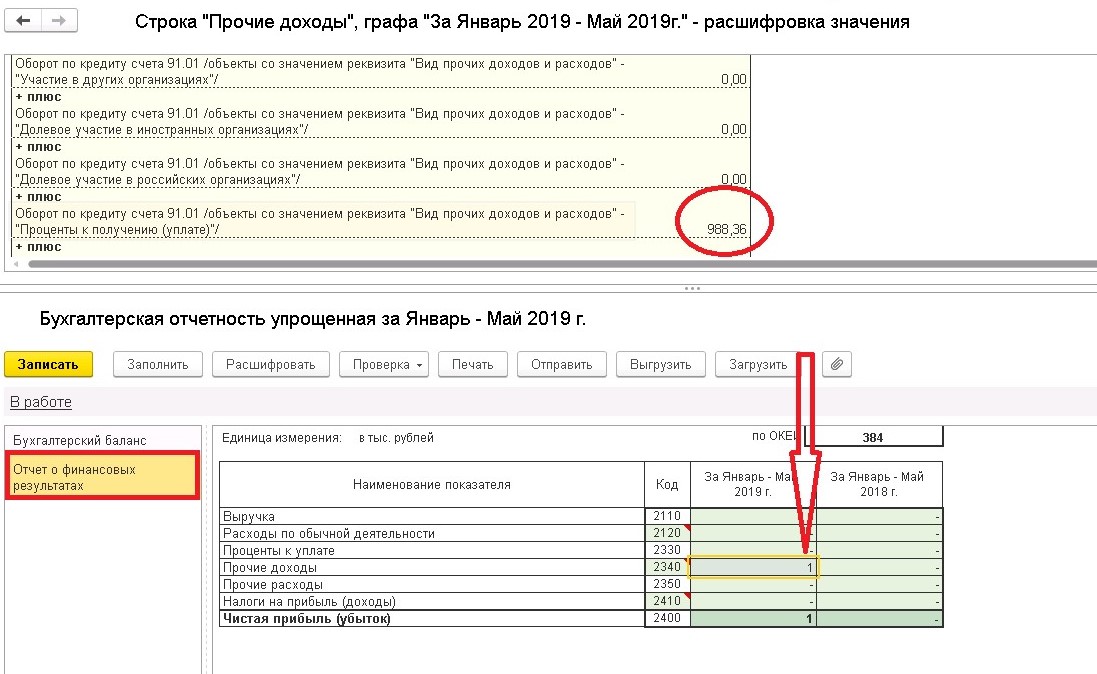

В бухгалтерской отчетности полученный доход отражается следующим образом:

«Приобретать познания еще недостаточно для человека, надо уметь отдавать их в рост». (Иоганн Гете)

Автор статьи: Ирина Казмирчук