НДС при реализации товаров в розницу на УСН с 2025 года в 1С Бухгалтерии предприятия ред. 3.0

Весомую долю среди организаций и индивидуальных предпринимателей на упрощенной системе налогообложения имеют фирмы, занимающиеся розничной торговлей. И налоговая реформа 2025 года не обойдет их стороной, поэтому стоит уделить время этому вопросу. В этой публикации мы напомним отличие оптовой торговли от розничной, расскажем о нововведениях, которые будут в 2025 г. для упрощенцев в розничной торговле, а также рассмотрим практический пример в 1С: Бухгалтерии предприятия ред. 3.0

Чем розничная торговля отличается от оптовой?

Если организация (ИП) продает в розницу — это означает, что их покупатель делает приобретения для своих личных целей, собственных нужд, а не для перепродажи. В то время как оптовая торговля предполагает коммерческую деятельность (Федеральный закон от 28.12.2009 N 381-ФЗ). При этом никакого значения не имеет, какое количество товара продается. Важно только то, с какой целью делается покупка — для себя или для дальнейшей реализации.

Какие изменения несет налоговая реформа для упрощенцев в розничной торговле в 2025 году?

Самое глобальное изменение касается налога на добавленную стоимость.

Так, с 1 января 2025 года организации и индивидуальные предприниматели, применяющие упрощенный налоговый режим, становятся плательщиками НДС (ФЗ №176-ФЗ от 12.07.24).

Налогоплательщики, чей доход за 2024 год превысил 60 млн. руб., теперь должны выставлять покупателям счет-фактуру, представлять декларацию в налоговые органы и уплачивать налог в общие сроки (Письмо ФНС России от 17.10.2024 N СД-4−3/11815@ «О направлении Методических рекомендаций», «Методические рекомендации по НДС для УСН»).

Но, если мы говорим о розничной торговле, то основным покупателем здесь является физическое лицо. А физические лица, как мы знаем, не являются плательщиками НДС. Именно поэтому строгой обязанности выставлять счет-фактуру каждому физическому лицу нет. Для отражения данных по реализации и суммах исчисленного налога в книге продаж должны быть учтены сводные документы, фиксирующие суммарные данные за день, месяц или квартал.

Перейдем к практическому примеру в 1С: Бухгалтерии предприятия ред. 3.0, в котором мы рассмотрим, как происходит начисление НДС по розничным продажам, и как формируется сводный документ для последующего отражения данных в книге продаж.

ООО «Росток» применяет упрощенную систему налогообложения с объектом «Доходы минус расходы». В связи с тем, что доходы организации за 2024 год превысили 60 млн. руб., было принято решение о применении альтернативной ставки НДС в размере 5%.

Данная организация осуществляет реализацию товаров через автоматизированную торговую точку. Детальные отчеты о проданных товарах формируются ежедневно. Торговое оборудование не подключено.

Операции, которые следует отразить в программе:

14.01.2025 на склад поступили товары (10 шт.) на сумму 240 000 руб. (в т. ч. НДС 20% — 40 000 руб.) для дальнейшей перепродажи через магазин розничной торговли;

17.01.2025 реализованы и оплачены наличными товары (5 шт.) на сумму 189 000 руб. (в т. ч. НДС 5%– 9 000 руб.);

19.01.2025 реализованы и оплачены наличными товары (5 шт.) на сумму 189 000 руб. (в т. ч. НДС 5%– 9 000 руб.).

Настройки программы

Шаг 1. Проверьте релиз программы

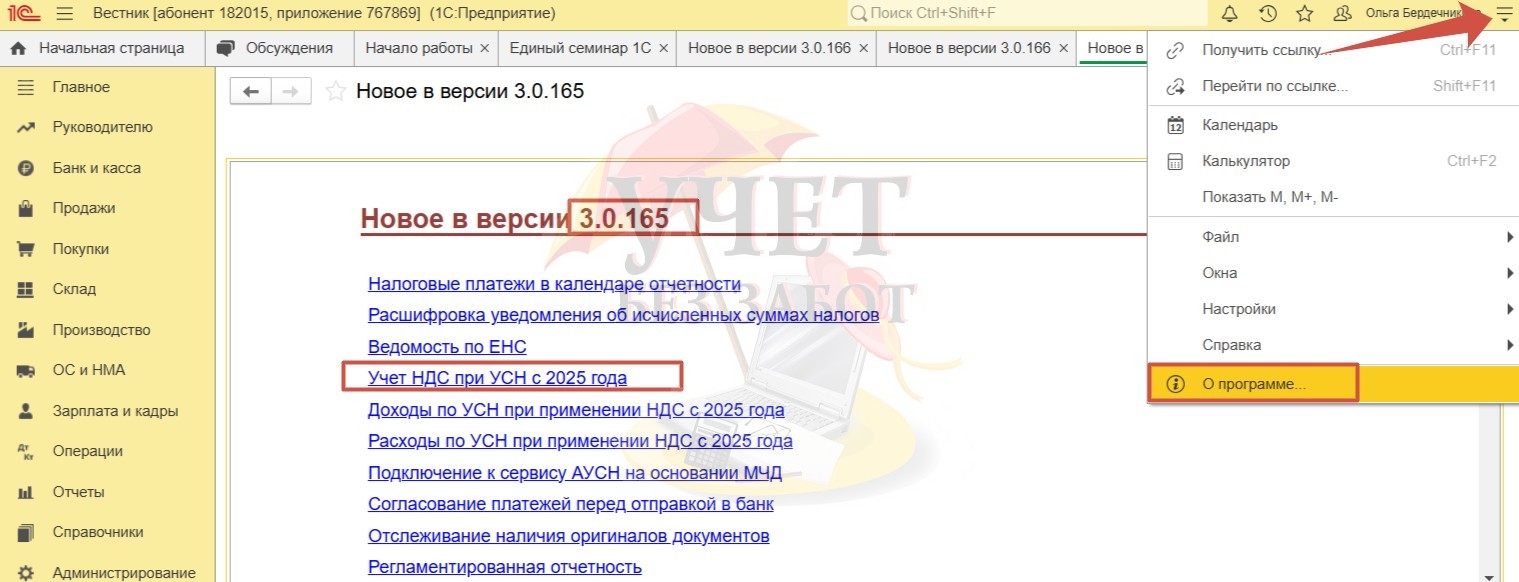

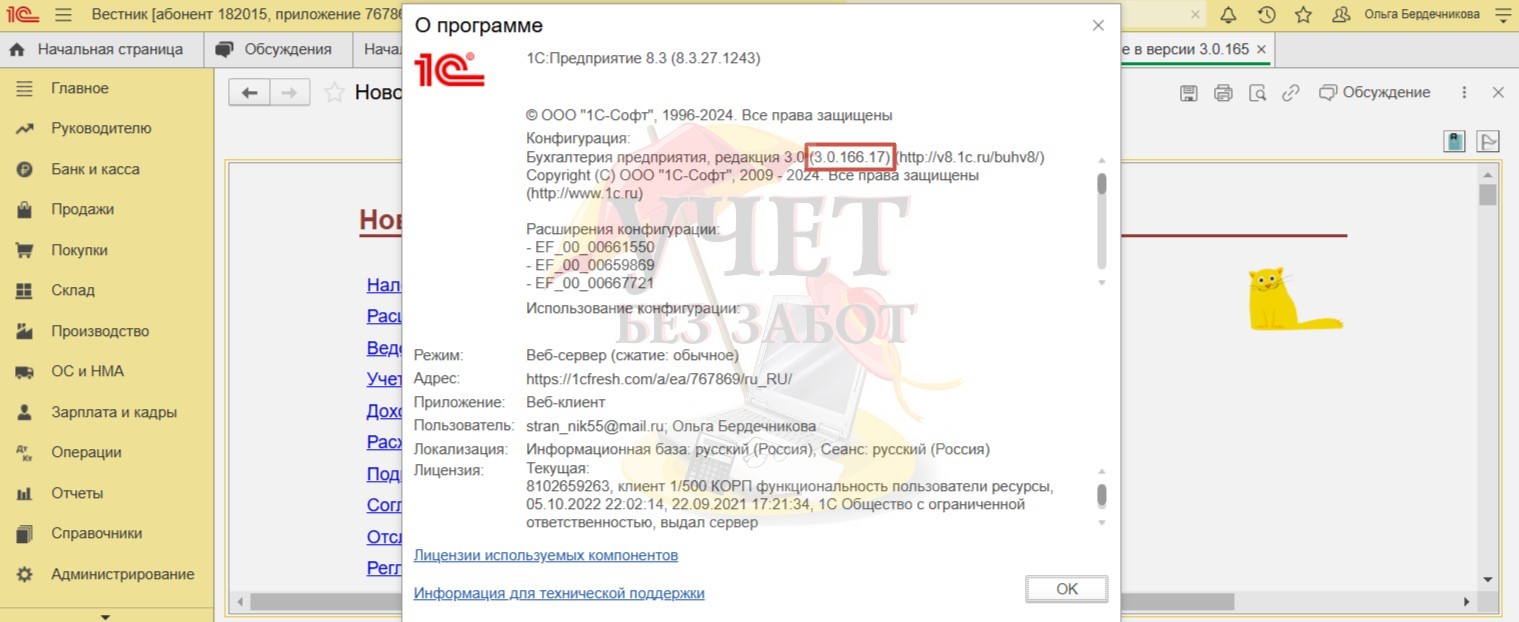

Перед тем, как приступать к отражению операций, необходимо убедиться в том, что ваша программа имеет актуальное обновление.

Для этого нужно открыть сервисное меню в правом верхнем углу и выбрать пункт «О программе». Обратите внимание, что, начиная с релиза программы 3.0.165, разработчиками добавлены опции для учета НДС при УСН с 2025 года.

Текущий релиз программы вы увидите после наименования программы. На момент публикации статьи у нас уже более поздняя версия 3.0.166.17.

Если в своей программе вы видите у себя более ранние релизы, следует провести обновление программы до последней версии.

Шаг 2. Проверьте настройки в разделе «Главное» — «Налоги и отчеты»

После того, как доходы организации в 2024 году превысили 60 млн. руб., в программе нужно было сделать определенные настройки для учета операций по НДС в 2025 году. О первых настройках в программе мы рассказывали в нашей статье «НДС при УСН с 2025 года — что нужно сделать в 1С: Бухгалтерии?»

Проверьте, выполнены ли у вас соответствующие настройки.

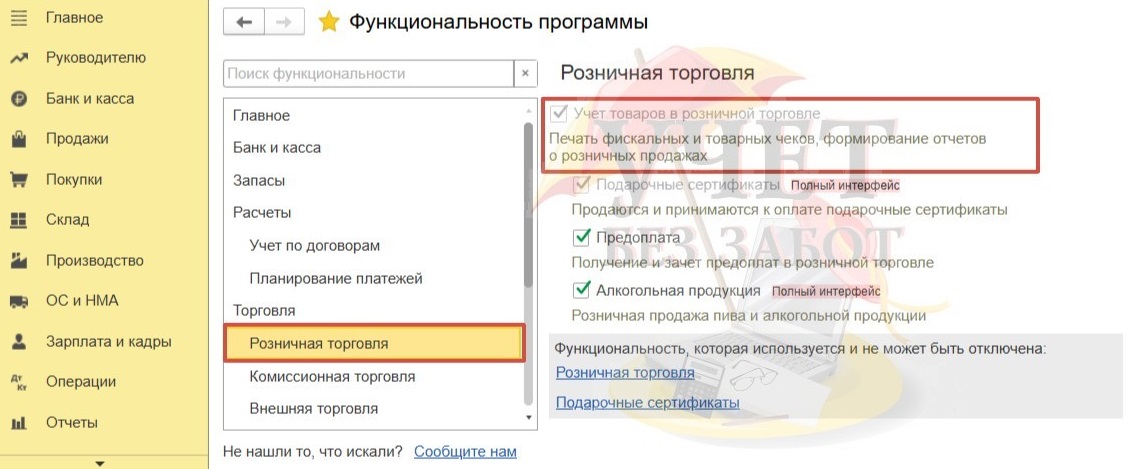

Шаг 3. Проверьте настройки в разделе «Главное» — «Функциональность»

В разделе «Главное» — «Функциональность» на вкладке «Торговля» — «Розничная торговля» должен быть установлен флаг «Учет товаров в розничной торговле» для возможности отражения операций по розничным продажам.

Алгоритм действий для отражения реализации товара с НДС

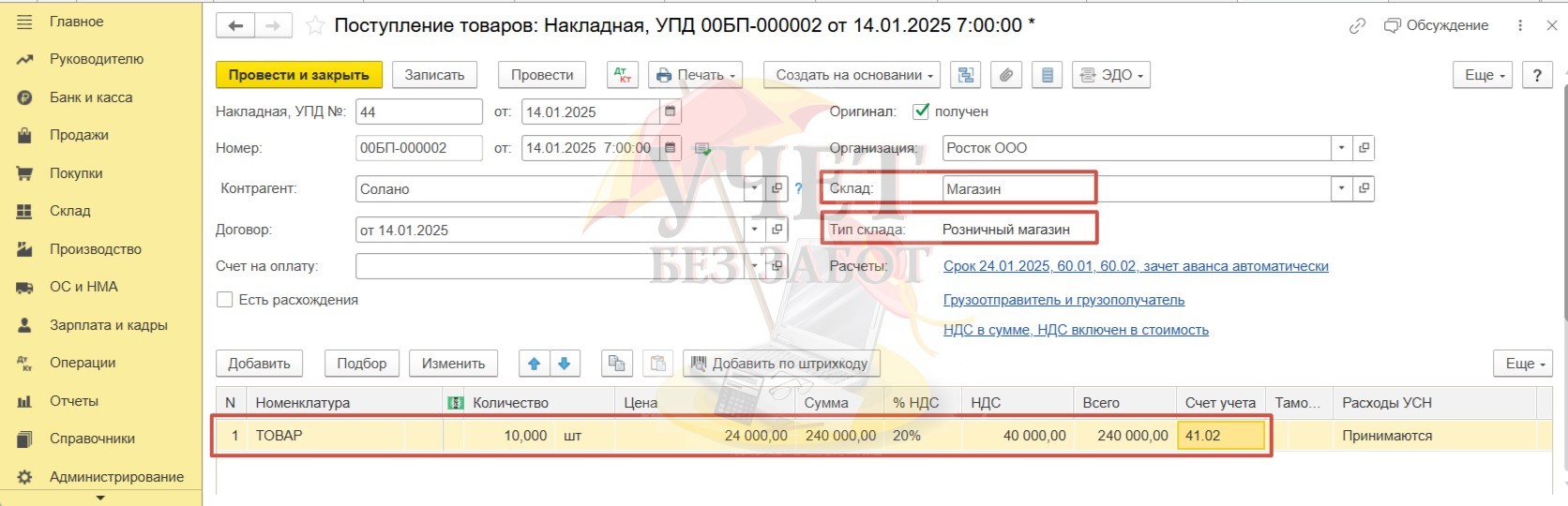

Шаг 1. Поступление товара на склад

Перейдем в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». Создадим документ «Поступление» с видом «Товары (накладная, УПД)».

После того как мы внесли обязательные реквизиты в шапке документа на основании данных поставщика, выберем склад, на который будет оприходован товар. Обратите внимание, нами выбран склад с типом «Розничный магазин».

Добавляем товар в табличной части, указываем его количество, стоимость и ставку налога.

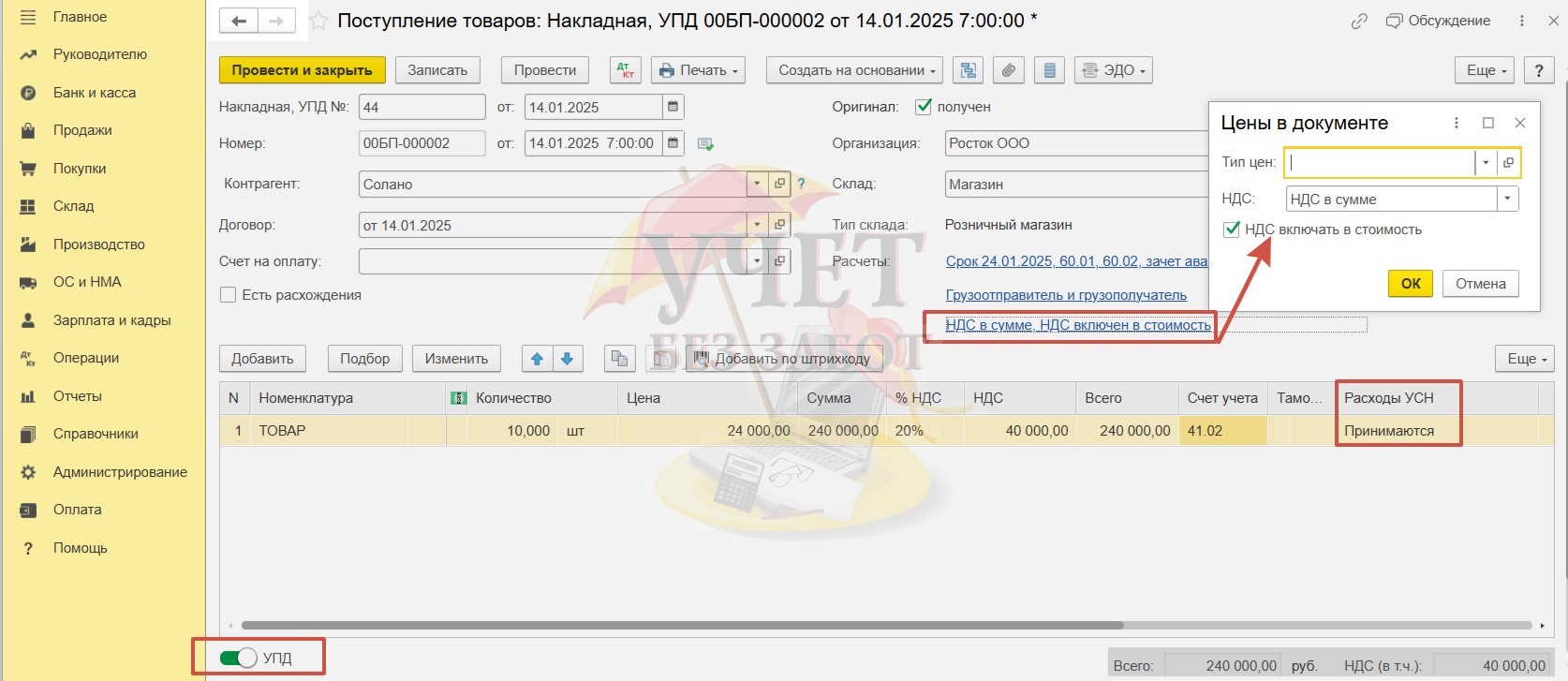

Налогоплательщик, применяя альтернативную ставку в размере 5% (7%), не имеет права воспользоваться вычетом при приобретении товара. Поэтому мы должны включить сумму «входного» НДС в стоимость товара. Для этого нужно перейти по ссылке «НДС в сумме» («НДС сверху») и установить флаг «НДС включать в стоимость».

Если вы применяете ставку НДС 20%, вы можете применить вычет. О том, как отразить вычет в программе, мы рассказывали в нашей статье.

В поле «Расходы УСН» выберем значение «Принимаются», для того чтобы впоследствии при соблюдении всех условий признания расходов, себестоимость товара была учтена при исчислении налога УСН.

Взводим переключатель «УПД» и проводим документ.

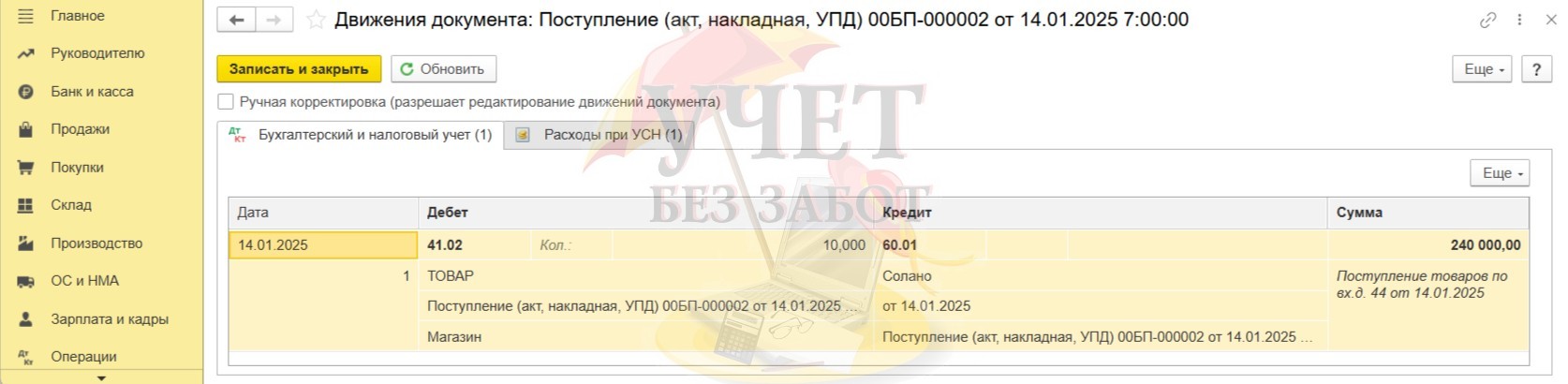

При проведении сформированы корректные проводки. Сумма налога в размере 40 000 включена в стоимость товара и отнесена на счет 41.02. И также на счете 60.01 отражена задолженность перед поставщиком.

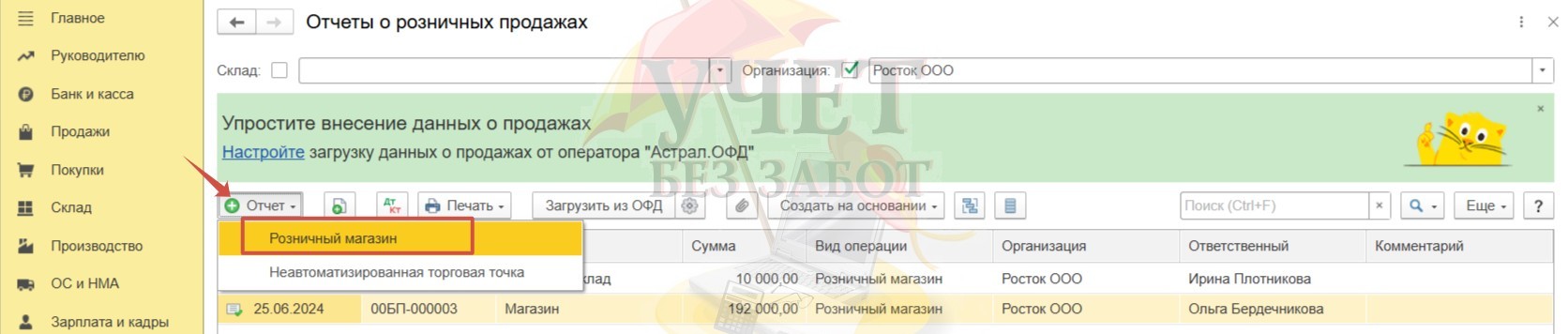

Шаг 2. Реализация товара

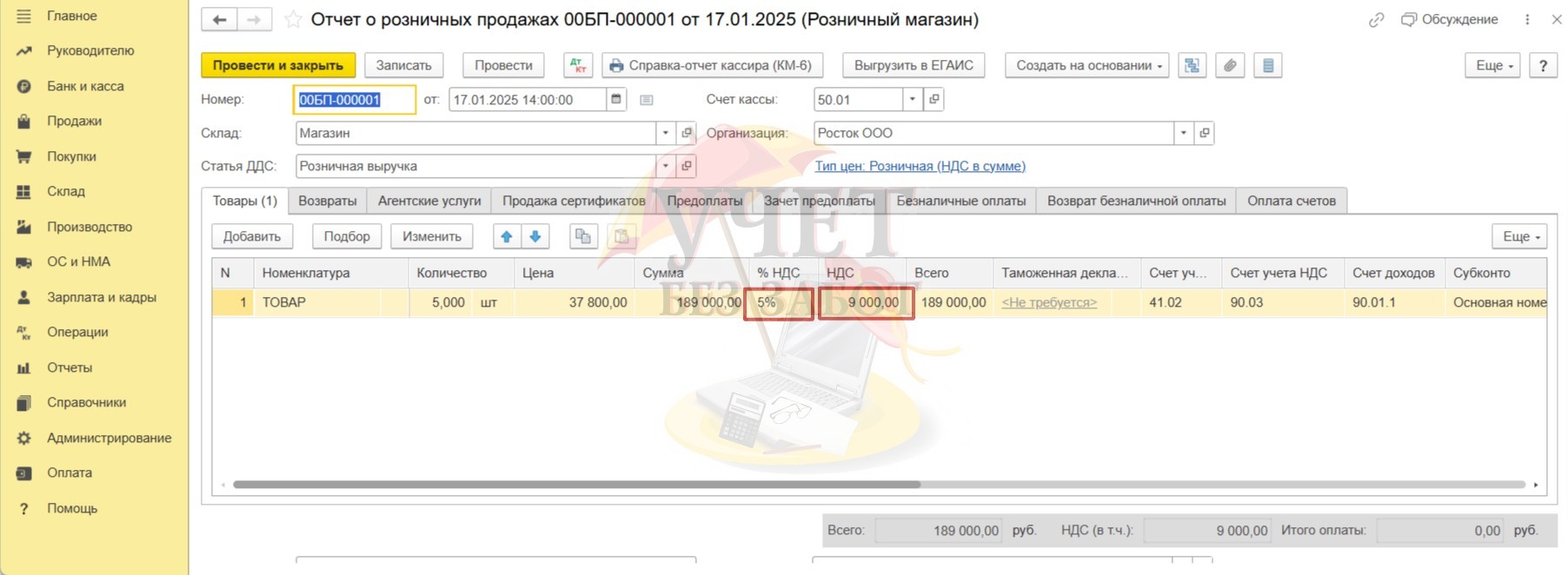

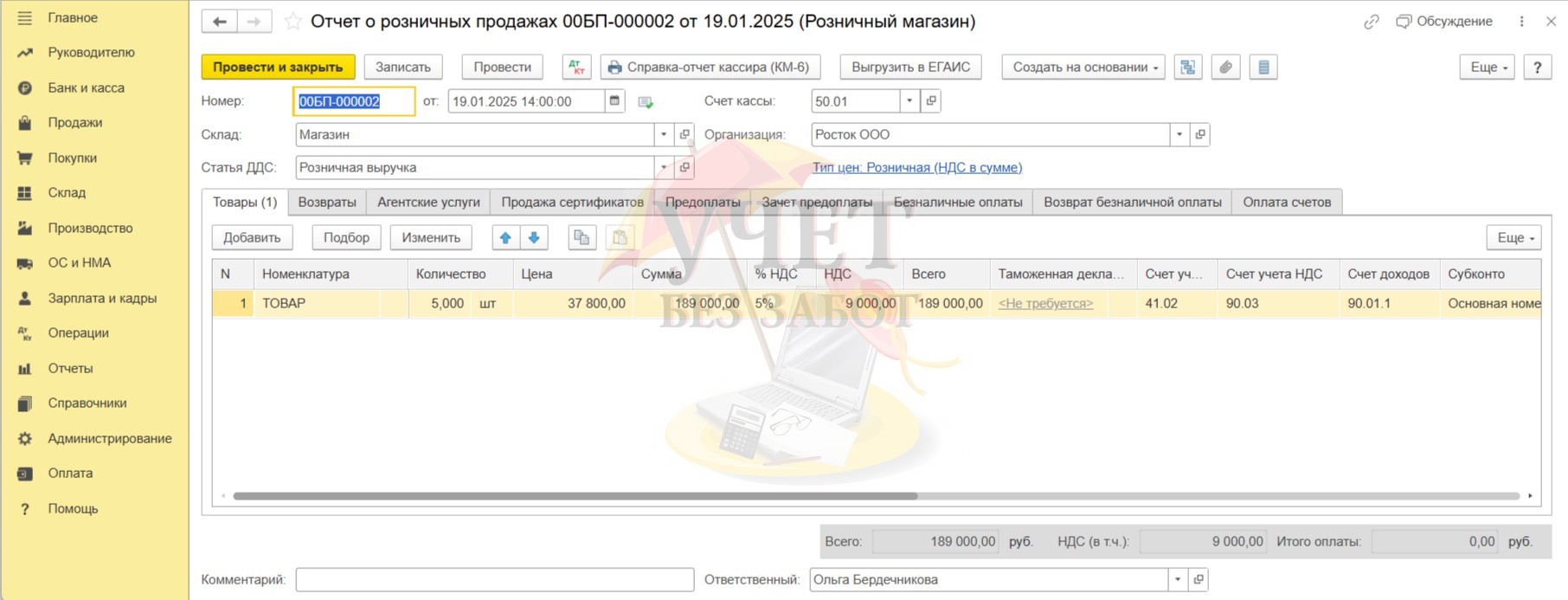

Перейдем в раздел «Продажи» — «Отчеты о розничных продажах». Создадим новый отчет с видом «Розничный магазин».

В шапке документа устанавливаем дату документа и выбираем склад. На вкладке «Товары» добавляем товар в количестве 5 шт. Обратите внимание, в документе мы выбрали ставку НДС 5%. Сумма налога в колонке «НДС» рассчитывается при этом автоматически. Оплата производится наличными, остальные вкладки заполнять в нашем случае не требуется. Проведем документ.

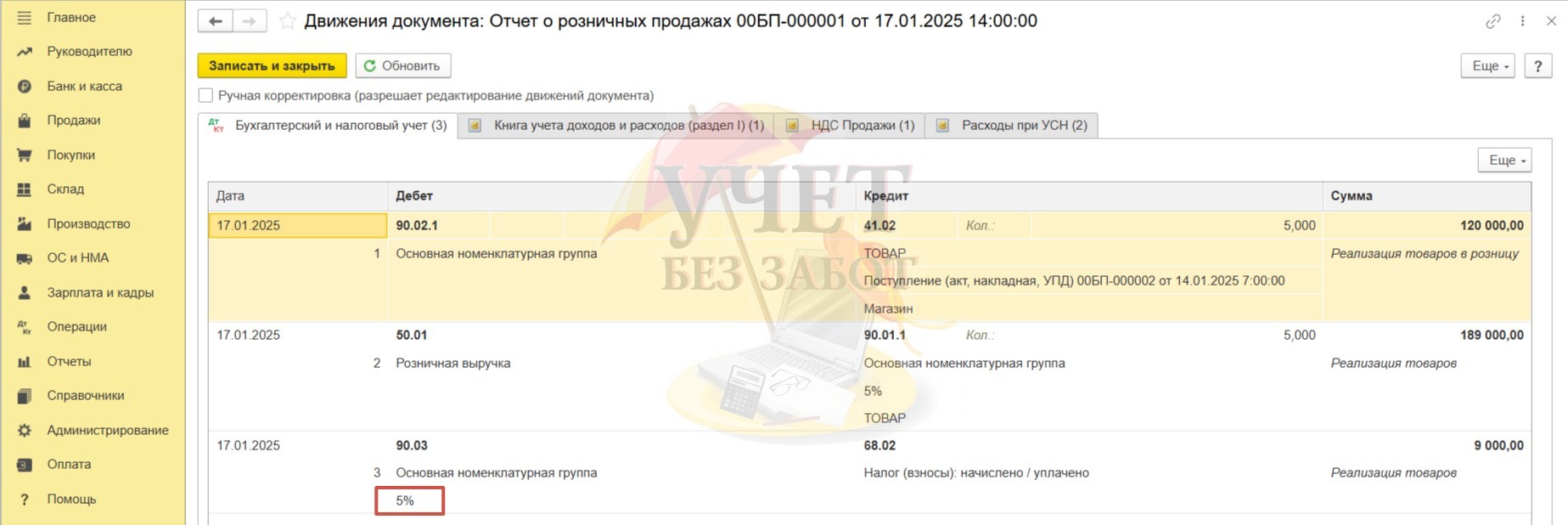

Обратимся к проводкам по документу.

Дт 90.02.1 Кт 41.02 — произошло списание товара со склада, стоимость проданного товара в количестве 5 штук отнесена на счет накопления себестоимости продаж.

Дт 50.01 Кт 90.01.1 — определена выручка, средства оприходованы в кассу.

Дт 90.03 Кт 68.02 — исчислена сумма НДС от реализации по ставке 5%.

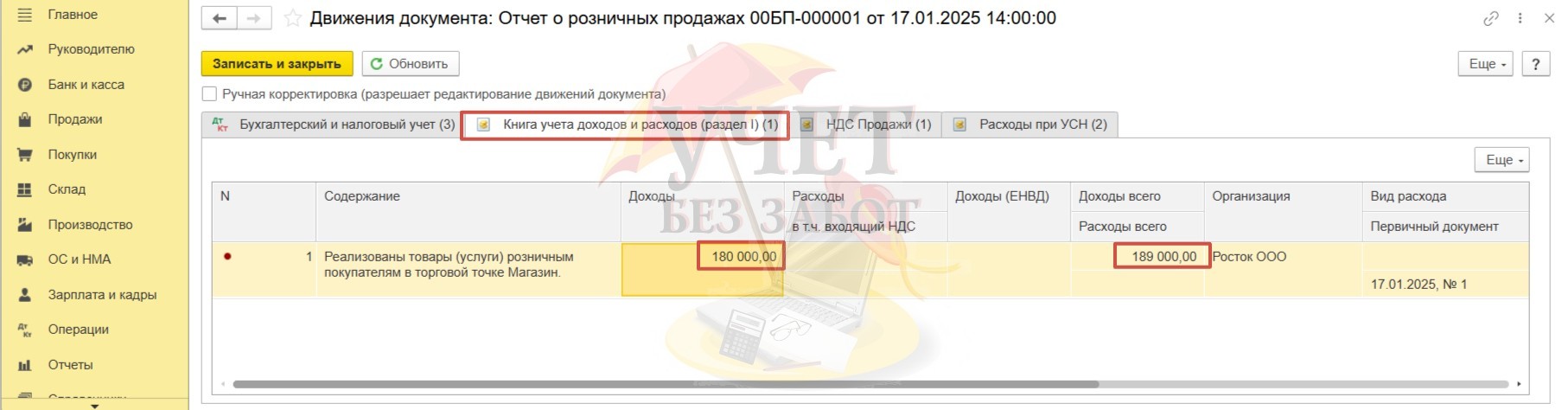

Обратим ваше внимание на регистр «Книга учета доходов и расходов (раздел I)». В доходы для целей налогообложения при УСН включается сумма без НДС. Таким образом, видим по колонке «Доходы всего» сумму 189 000 руб. — это общая сумма, оплаченная покупателем с НДС. В колонке «Доходы» видим сумму 180 000 руб. — это сумма без налога.

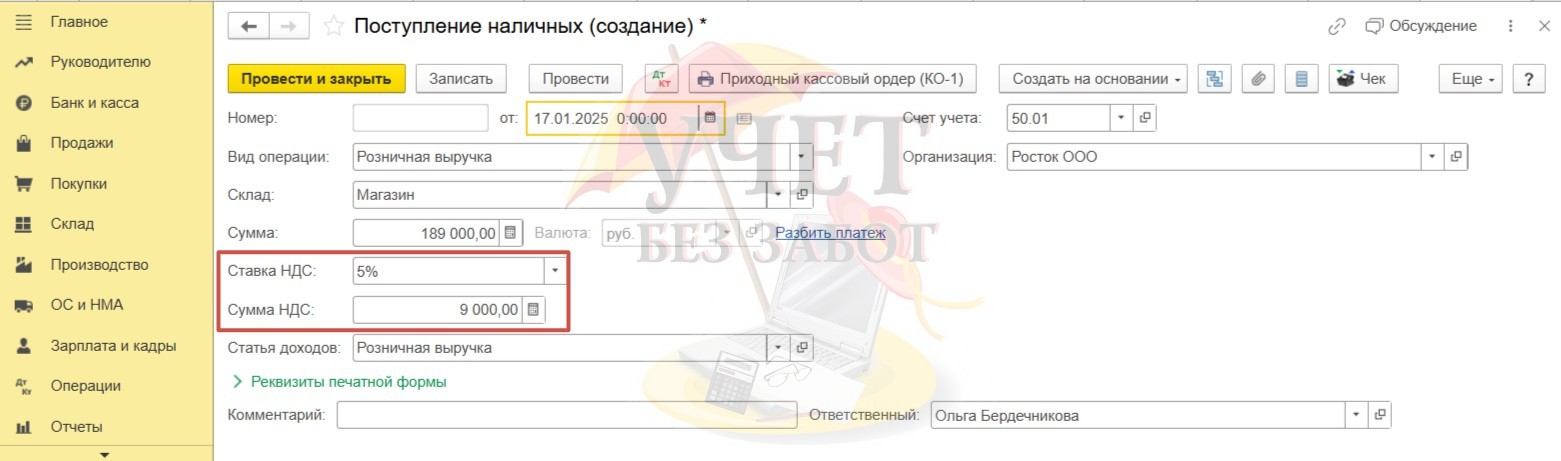

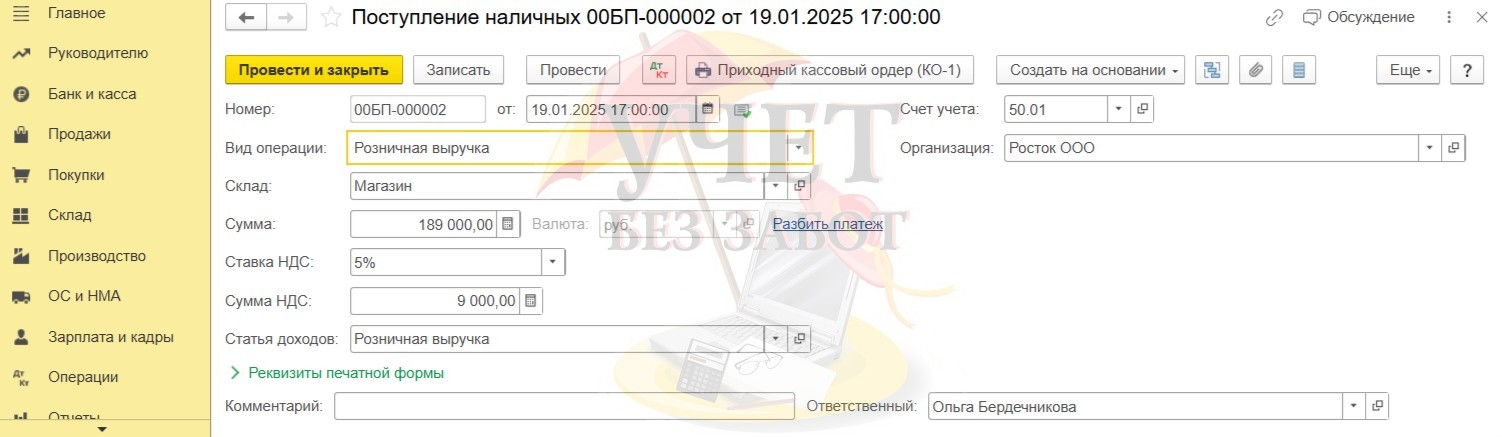

Для оформления приходного кассового ордера на основании документа «Отчет о розничных продажах» создадим документ «Поступление наличных».

Ставка и сумма налога заполнены автоматически. Проведем документ.

Как вы помните, движение по счету 50 было зарегистрировано при проведении документа «Отчет о розничных продажах», поэтому документ «Поступление наличных» проводок не формирует.

Действуя аналогично, зарегистрируем документ «Отчет о розничных продажах» и «Поступление наличных» от 19.01.25.

Шаг 3. Регистрация документа «Сводная справка по розничным продажам»

Для отражения в книге продаж сводной информации о сумме продаж и НДС, исчисленного с реализации, в программе 1С: Бухгалтерия предприятия ред. 3.0 предусмотрен документ «Сводная справка по розничным продажам».

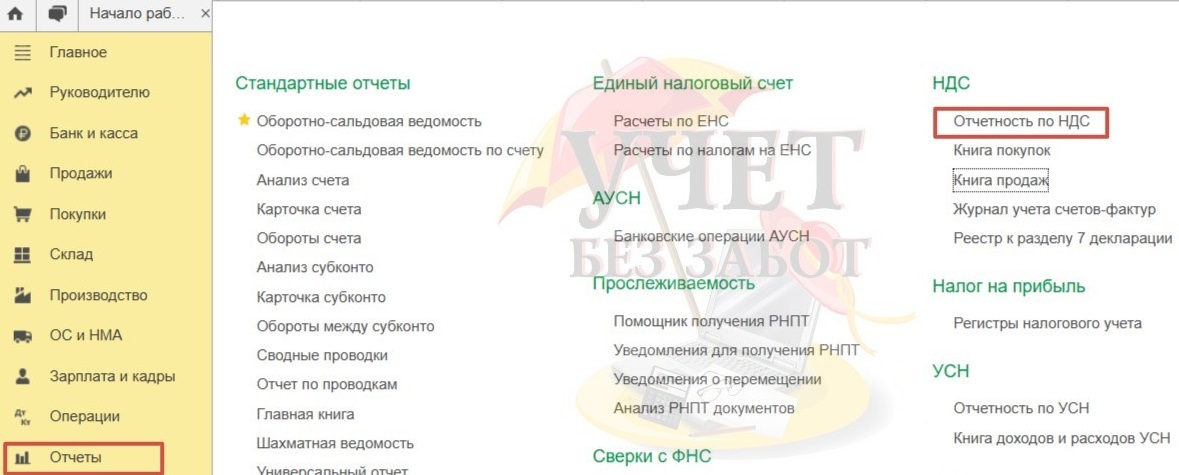

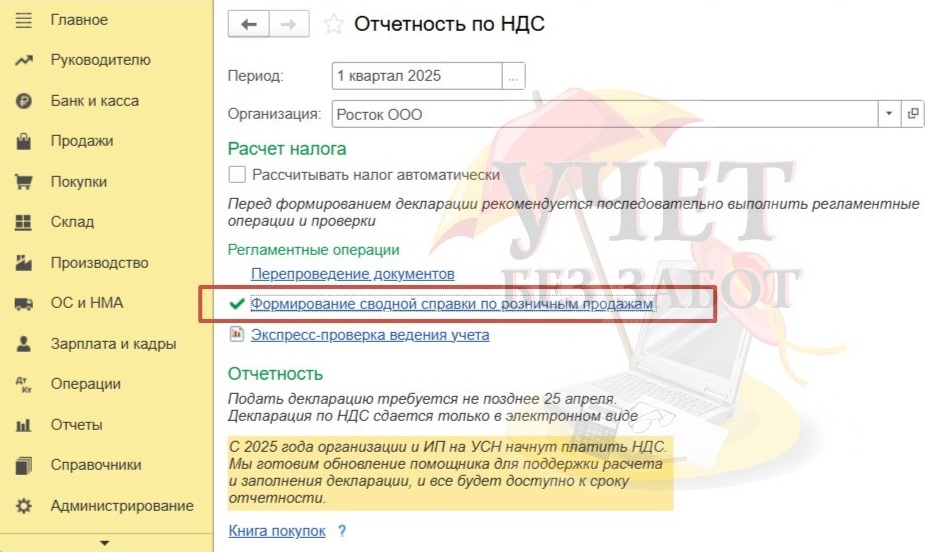

Перейдем в раздел «Отчеты» и выберем пункт «Отчетность по НДС» в подразделе «НДС».

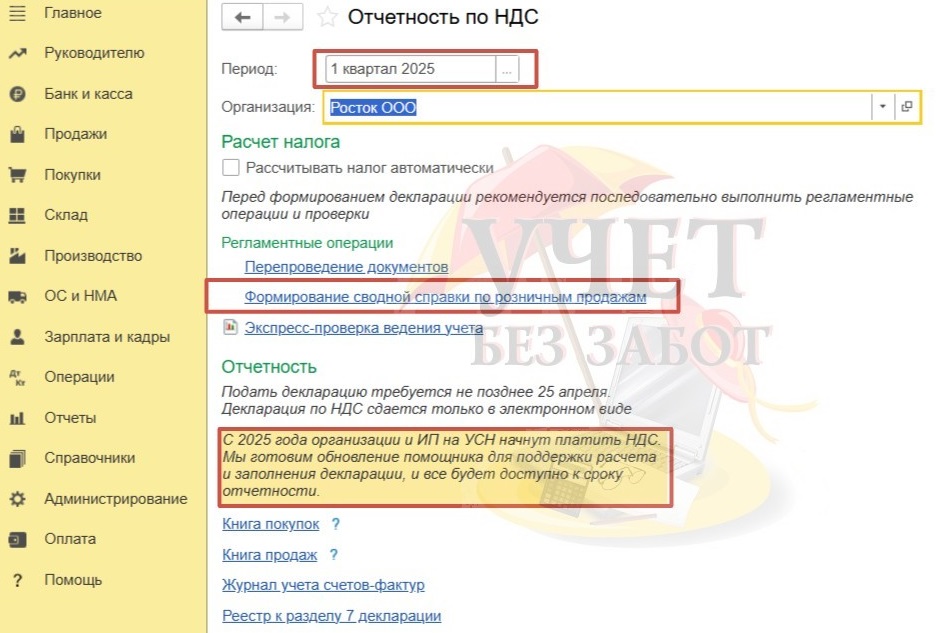

Установим период — 1 квартал 2025 года. После этого перед вами откроется форма, которую разработчики называют «Помощник по учету НДС». На данный момент готовится обновление этой формы, но разработчики обещают, что к сроку сдачи отчётности она будет доступна.

Обязательно воспользуйтесь помощником перед составлением декларации. Помощник сообщает нам о всех регламентных операциях, которые необходимо последовательно выполнить перед сдачей отчетности. Одной из них является «Формирование сводной справки по розничным продажам». Перейдем по этой ссылке.

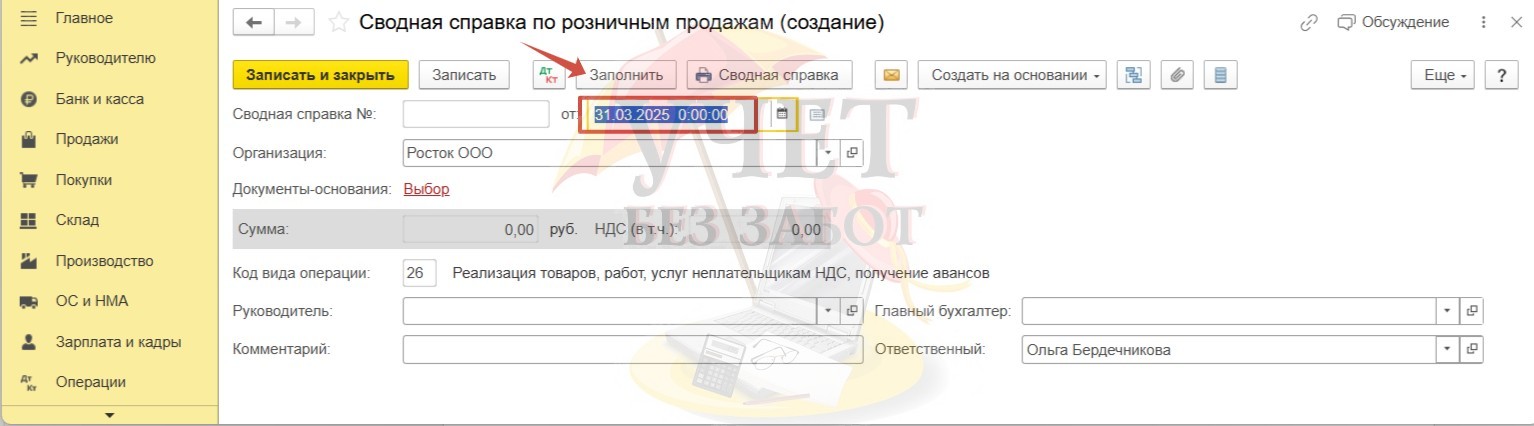

Открывается документ «Сводная справка по розничным продажам». Автоматически указана дата — последнее число первого квартала. Именно за этот период мы формировали помощник по учету НДС.

Нажимаем кнопку «Заполнить».

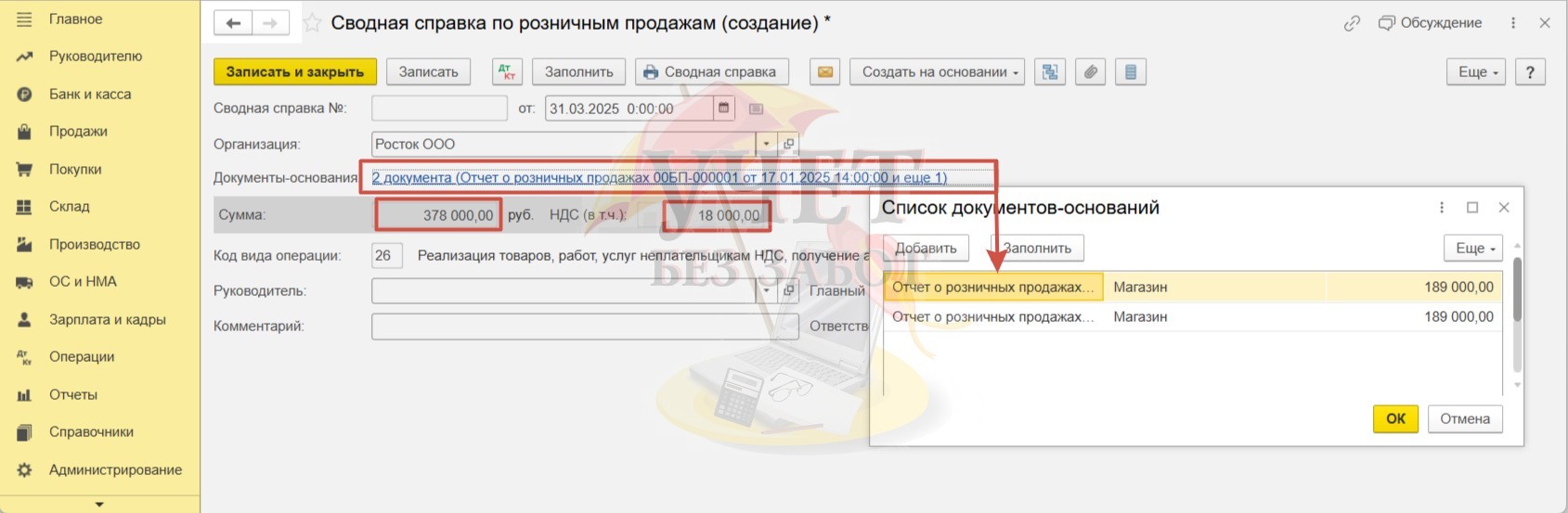

Документ заполнился автоматически. В справку добавляется информация по всем отчетам, зарегистрированных за 1 квартал.

Видим два отчета, которые мы ввели ранее.

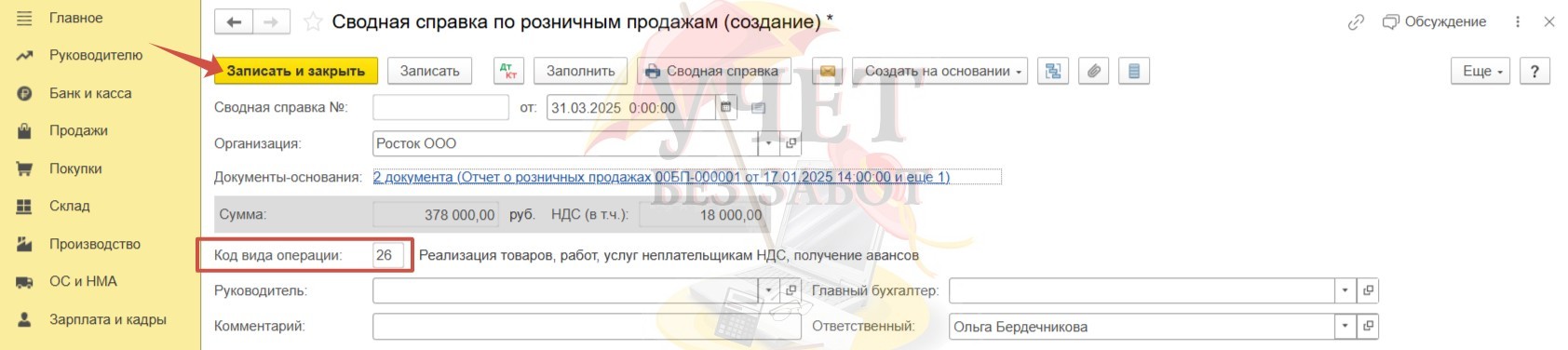

Программа автоматически подставила корректный код вида операции «26». Он применяется при реализации лицам, которые не являются плательщиками НДС. Нажимаем «Записать и закрыть».

Вернувшись в помощник по учету НДС, видим, что слева от выполненной регламентной операции «Формирование сводной справки по розничным продажам» установлена зеленая галочка. Так программа сообщает нам, что операция выполнена.

Давайте еще раз перейдем по ссылке «Формирование сводной справки по розничным продажам» и проверим, какие проводки сформированы при проведении документа.

Мы видим, что здесь формируется лишь регистр «Журнал учета счетов-фактур». Именно эта информация будет впоследствии отражена в книге продаж.

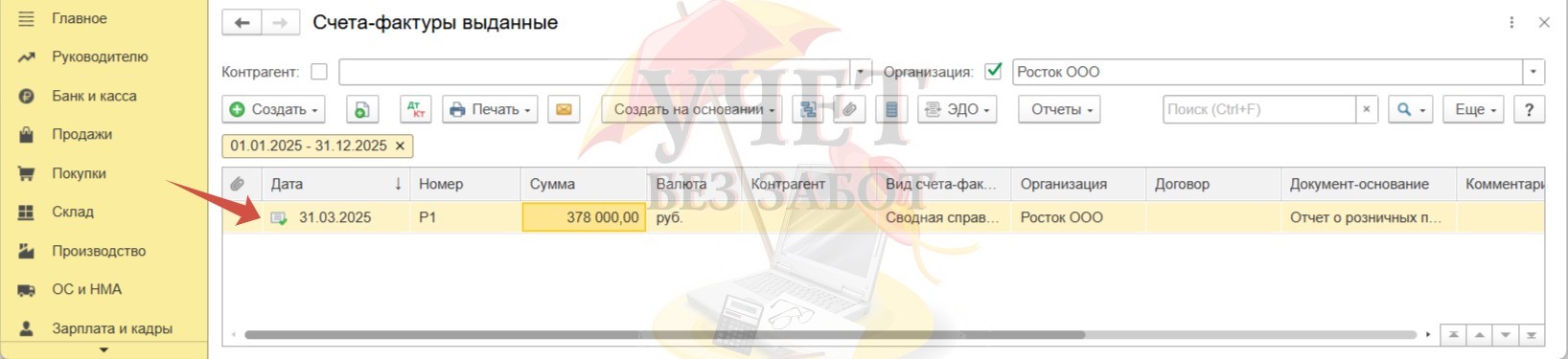

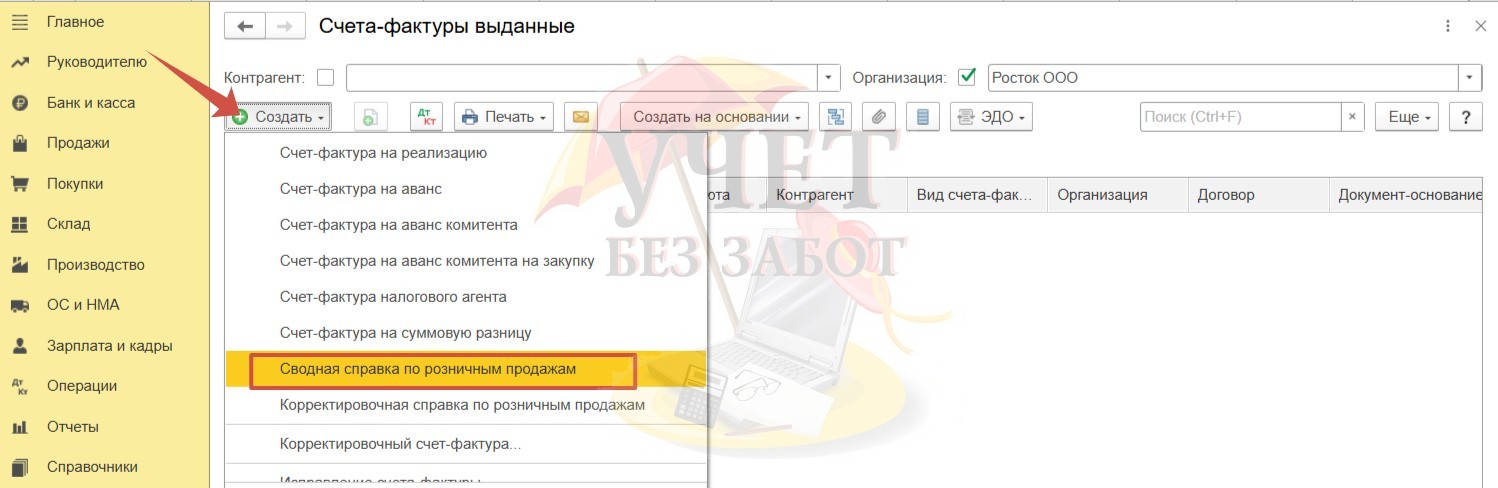

Документ «Сводная справка по розничным продажам» также можно сформировать в разделе «Продажи» — «Счета-фактуры выданные».

Для создания документа нужно использовать кнопку «Создать» и выбрать документ «Сводная справка по розничным продажам».

Сейчас мы видим здесь зарегистрированный нами ранее документ, который был оформлен с помощью помощника по учету НДС.