Нетипичные ситуации: корректировочный счет-фактура в 1С: Бухгалтерии (правила отражения у покупателя)

Представление о том, что книгу покупок заполняет только покупатель, а книгу продаж — только продавец, изменилось в связи с появлением корректировочных счетов-фактур. Смысл законодательной новеллы от 24.10.2013г (Постановление Правительства РФ №952) в том, что изменение сторонами условий договора не является ошибкой и не требует корректировки отчетности прошлых периодов.

Корректировочный счет-фактура составляется в случае, если между сторонами изменились первоначальные договоренности в сторону уменьшения (например, ретроскидки) или увеличения цены договора. Это может быть изменение цены (тарифа) или количества товаров. При этом, реализация товаров (работ, услуг) уже состоялась.

Корректировочный счет-фактура выписывается для конкретного первичного счета-фактуры. Нельзя выставлять корректировочный счет-фактуру для нескольких первичных счетов-фактур.

Документами, подтверждающими изменение первоначальных договоренностей могут быть:

-дополнительное соглашение к договору;

-уведомление;

-акт об установлении расхождения при приеме товара.

Рассмотрим механику отражения корректировочных документов у покупателя.

УМЕНЬШЕНИЕ СТОИМОСТИ ПОКУПКИ

Суть изменений:

Покупатель должен восстановить разницу между суммой НДС, предъявленного к вычету первоначальным счетом-фактурой, и суммой НДС корректировочного счета-фактуры в том периоде, когда документы были получены.

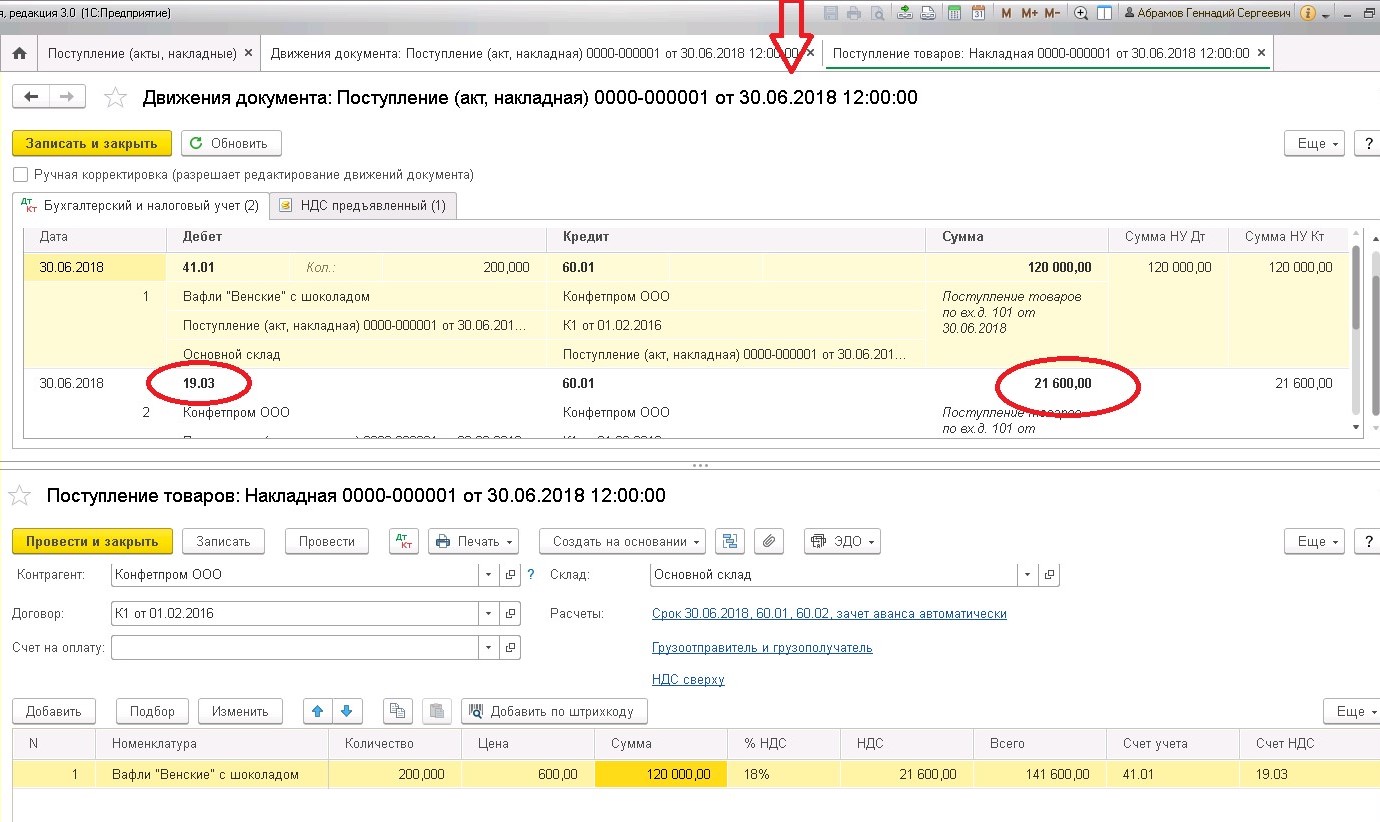

Шаг первый: Поступление товара по договорной цене (в примере — 2 квартал 2018 г).

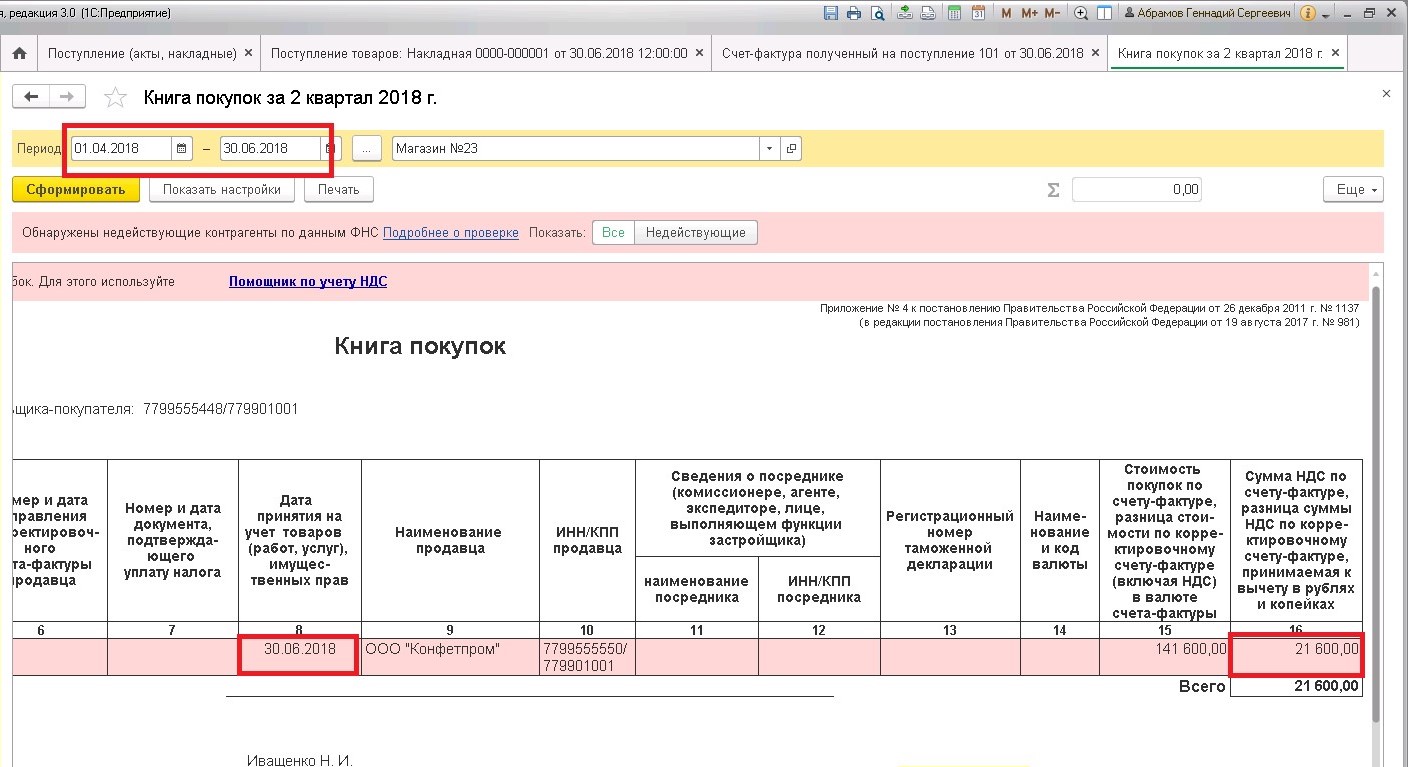

Регистрация счета-фактуры в книге покупок.

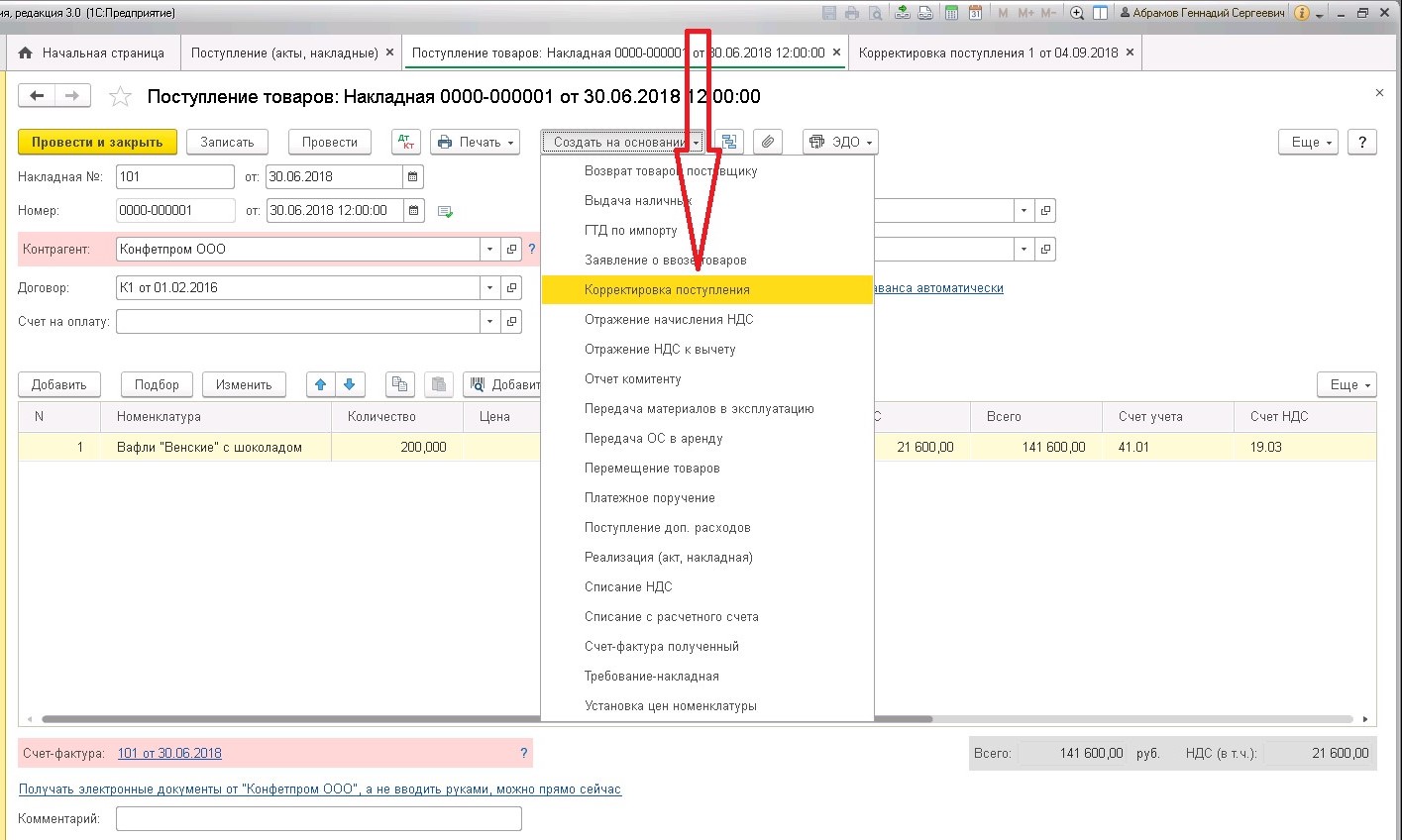

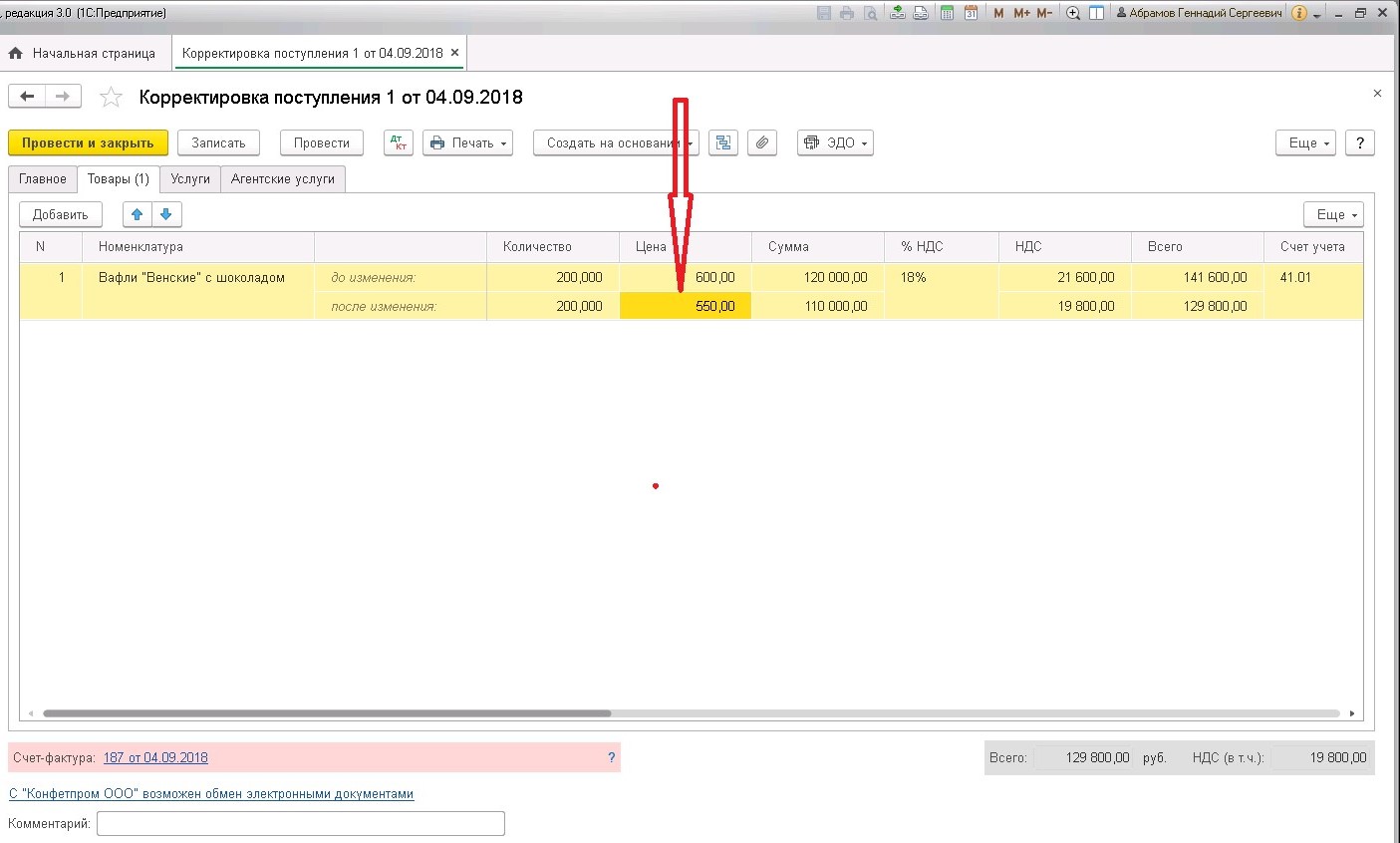

Шаг второй. Уменьшение договорной цены товара (в примере — в 3 квартале 2018г.)

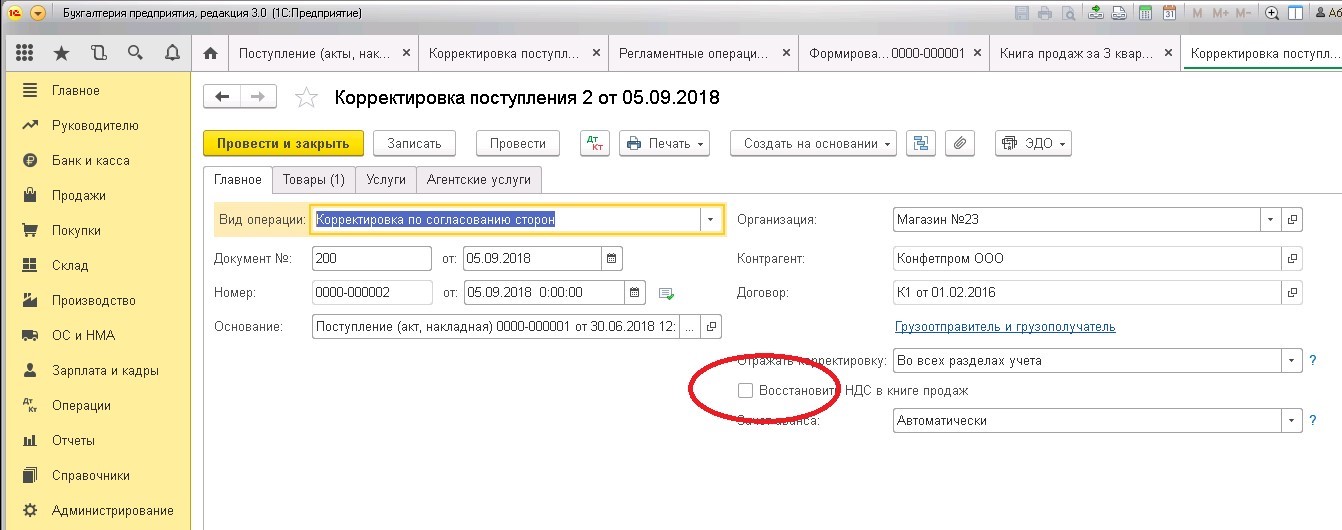

Поступили корректировочные документы поставщика. На основании документа первичного поступления создаем корректировку поступления:

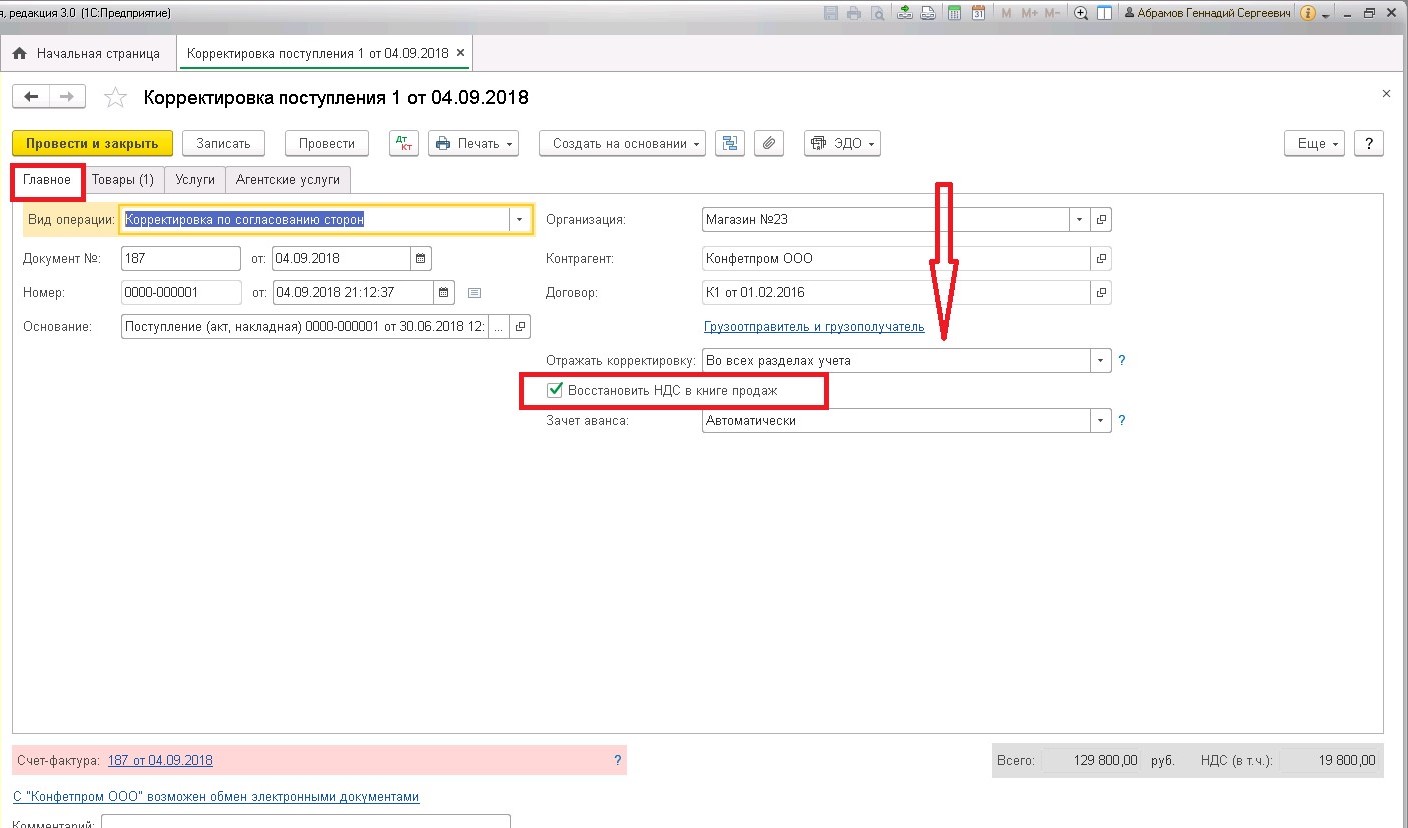

Закладка «Главное» будет выглядеть так:

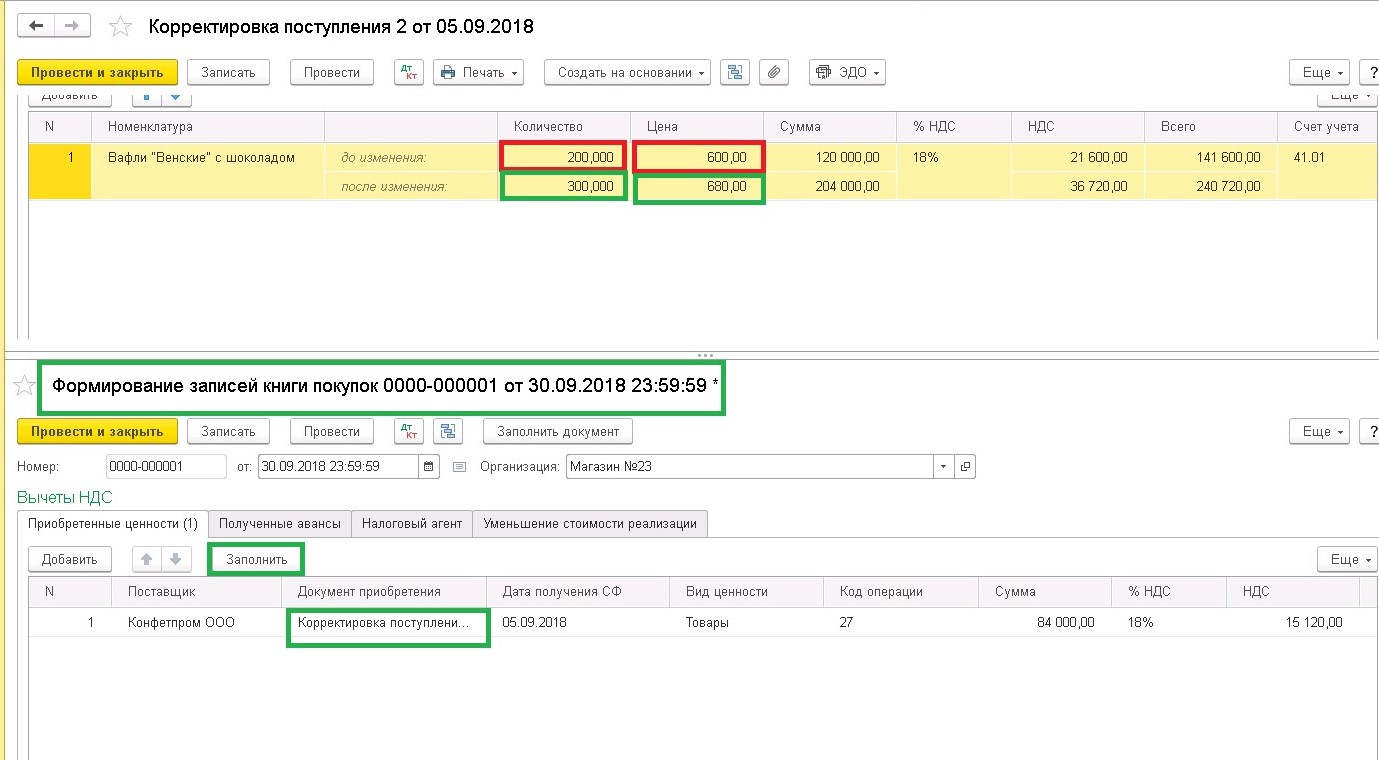

На закладке «Товары» уменьшаем цену (количество) товара согласно коррректирующим документам поставщика:

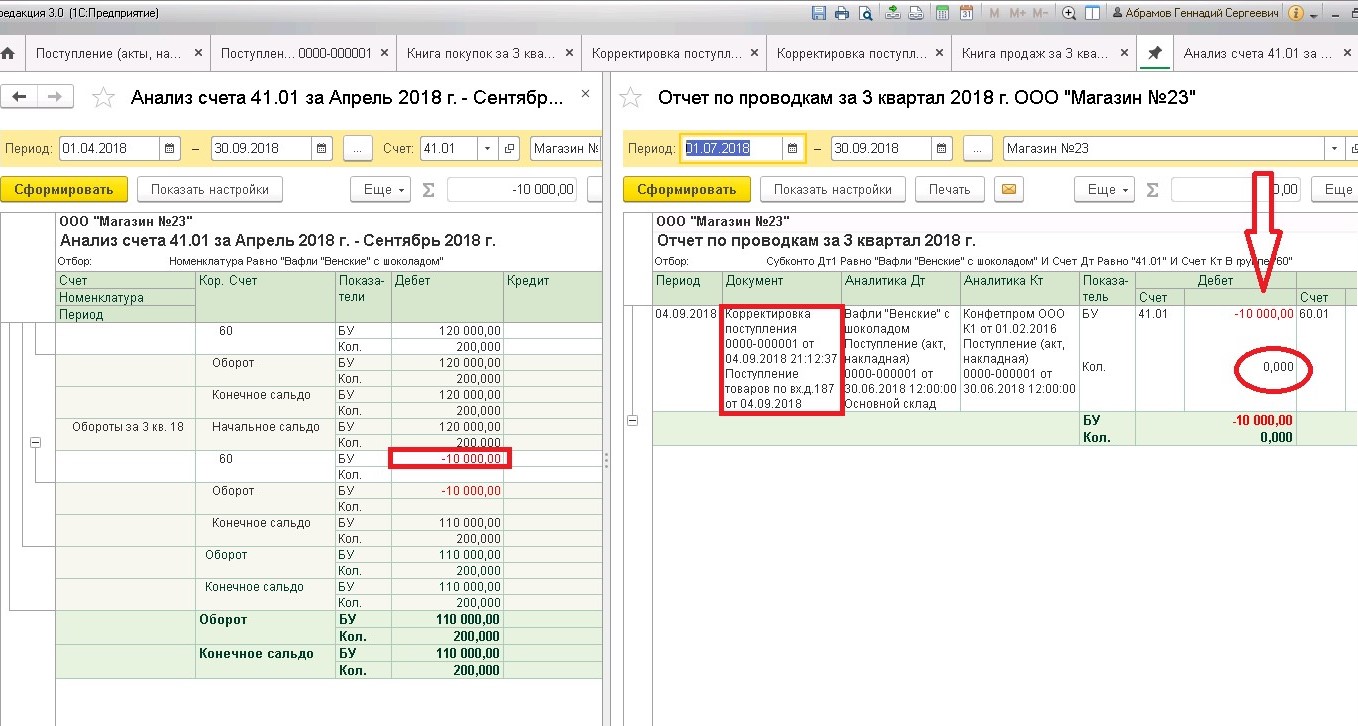

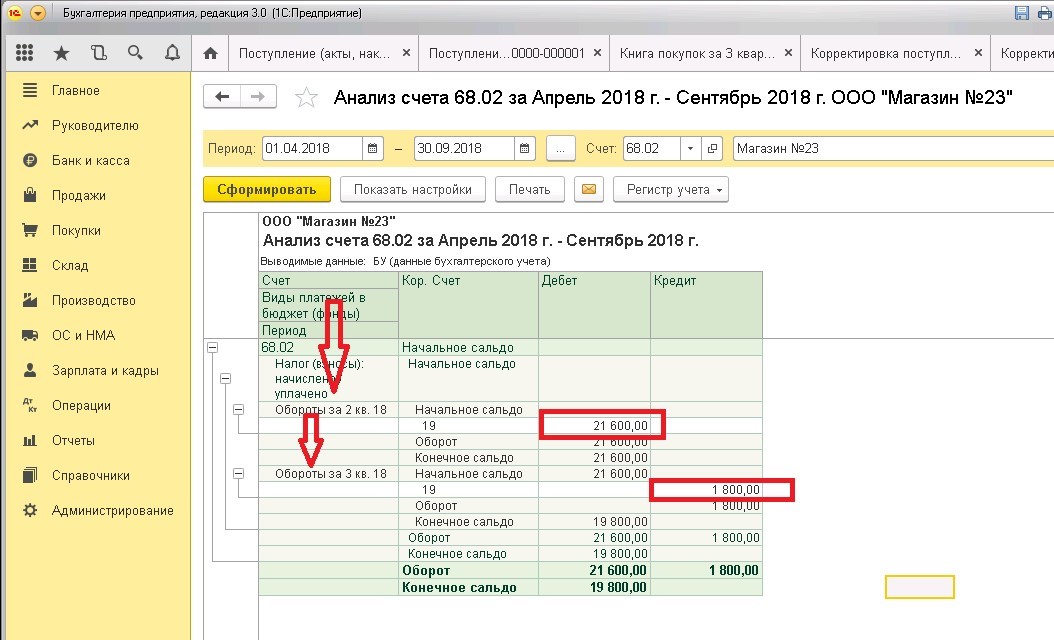

Для проверки формируем анализ счета 41.01. Обратите внимание, в корректировочном документе методом «красное сторно» фиксируется только изменение стоимости т.к. в примере изменилась только цена на товар.

Формирует анализ счета 68.02 «Налог на добавленную стоимость» в поквартальном разрезе:

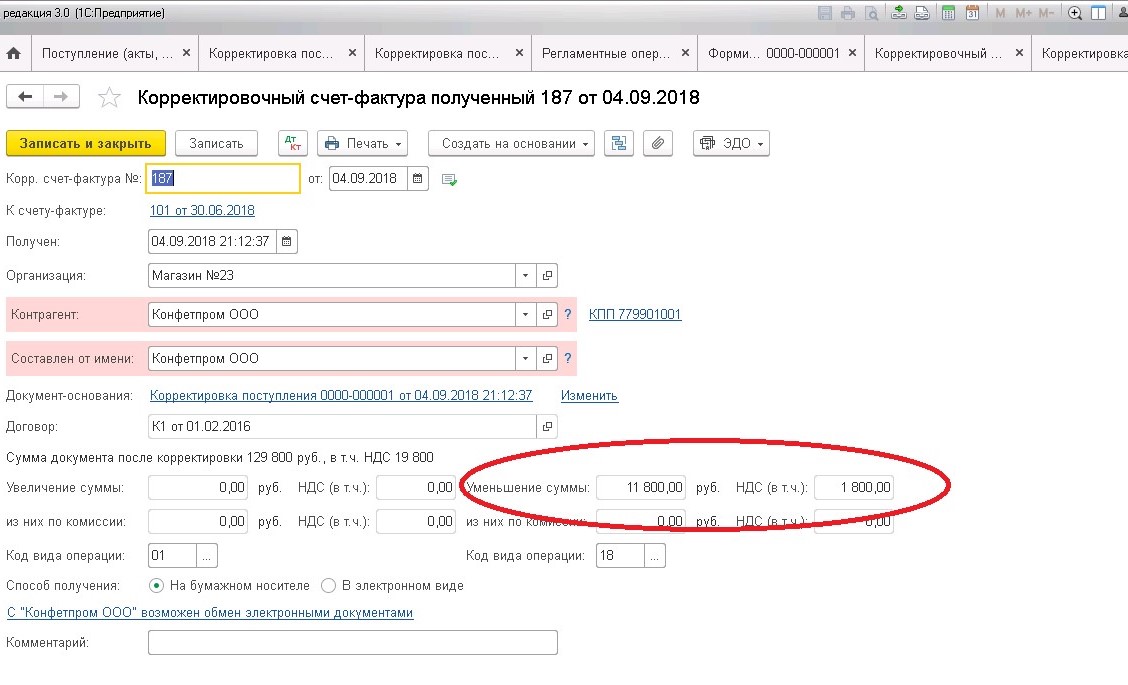

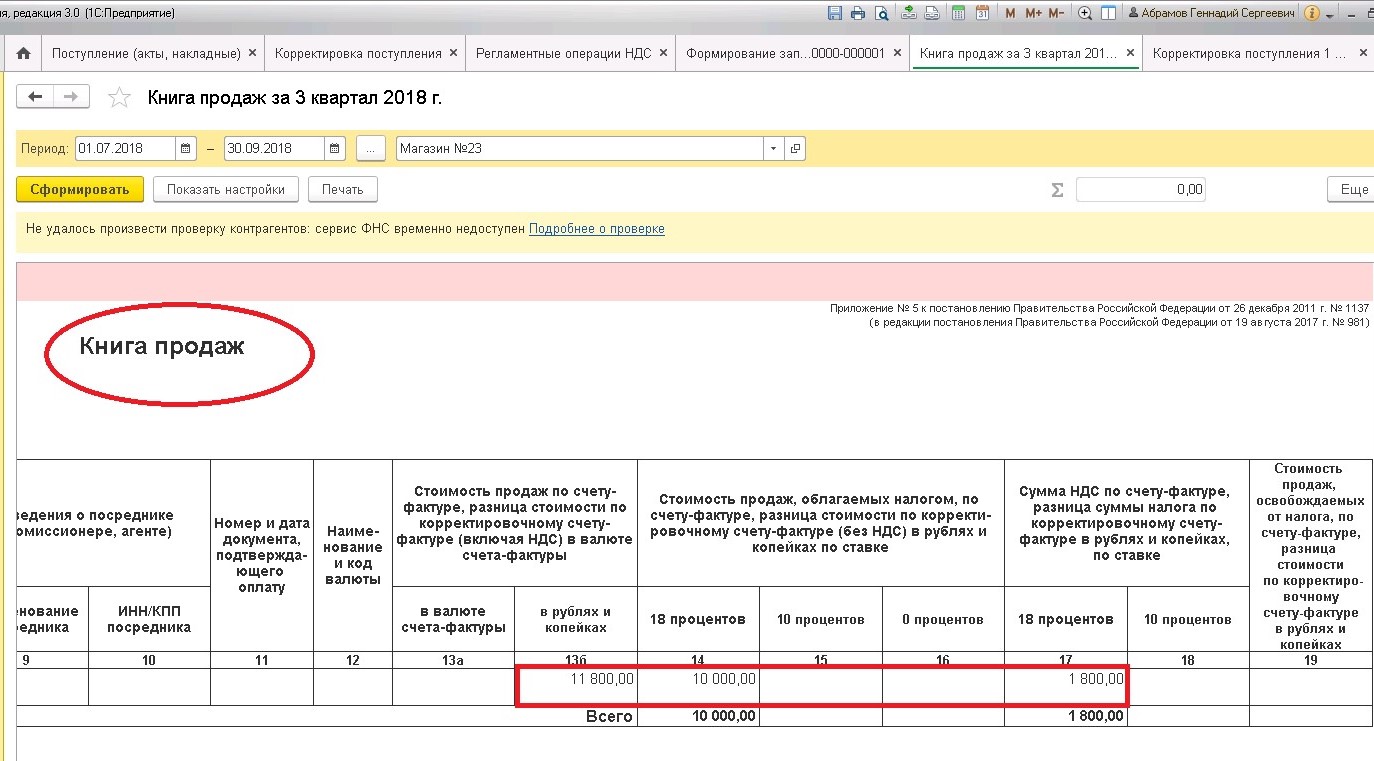

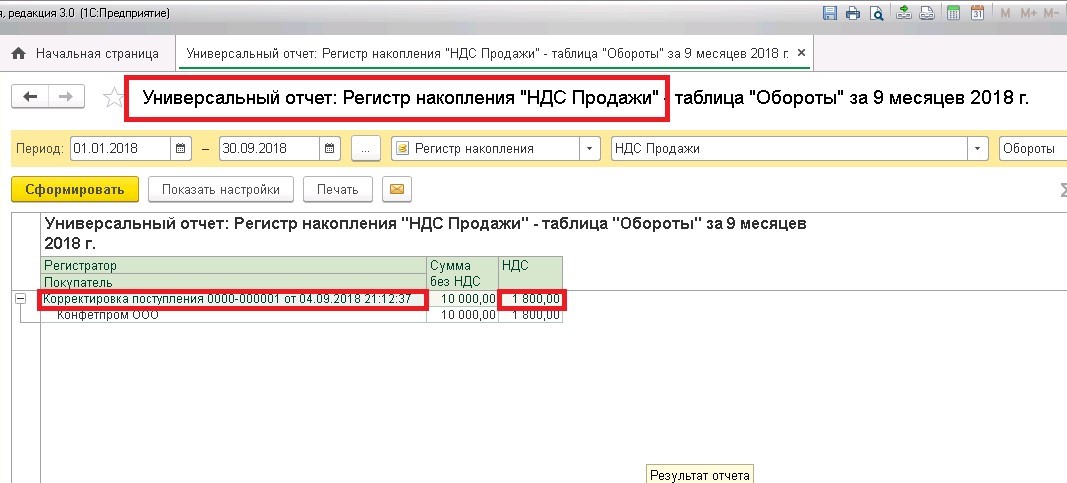

В книге продаж покупателя отражается разница, на которую уменьшена сумма первичного счета-фактуры. Код вида операции — 01.

Давайте посмотрим, как это будет выглядеть в декларации по НДС и в регистрах учета НДС.

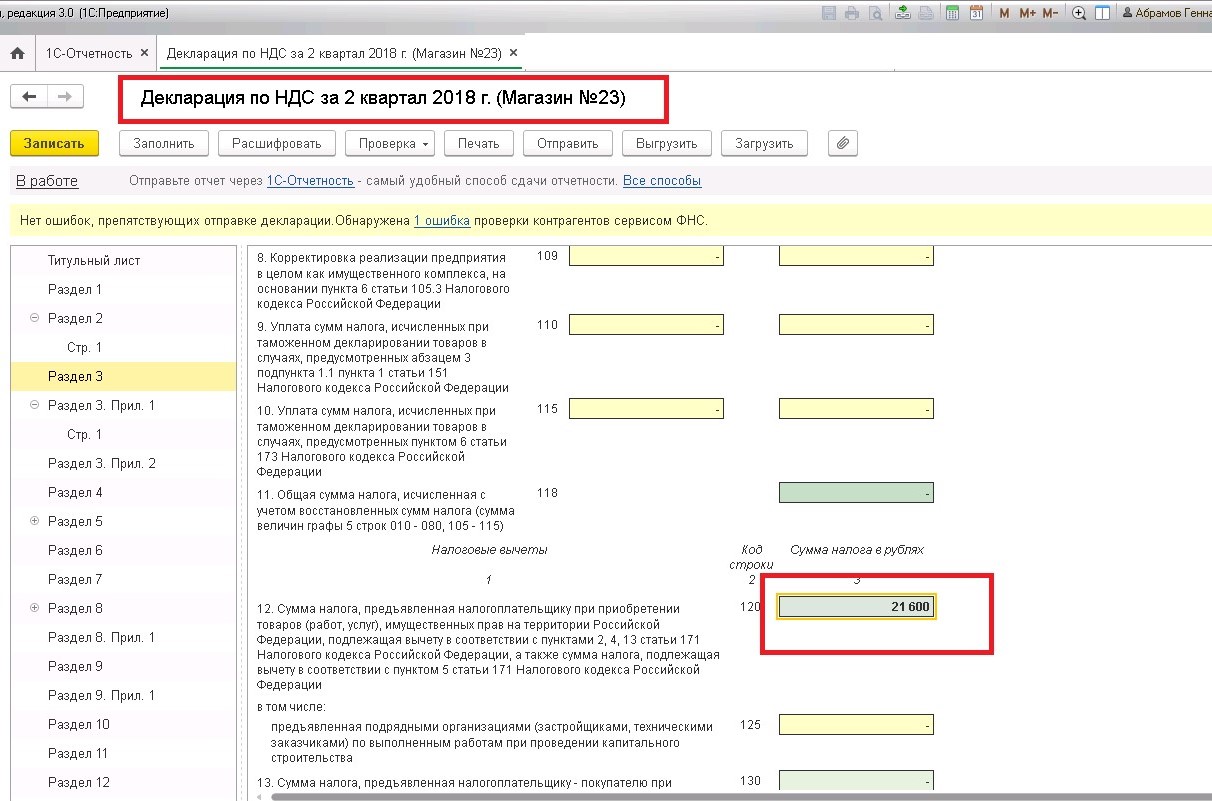

Декларация по НДС при поступлении исходных первичных документов:

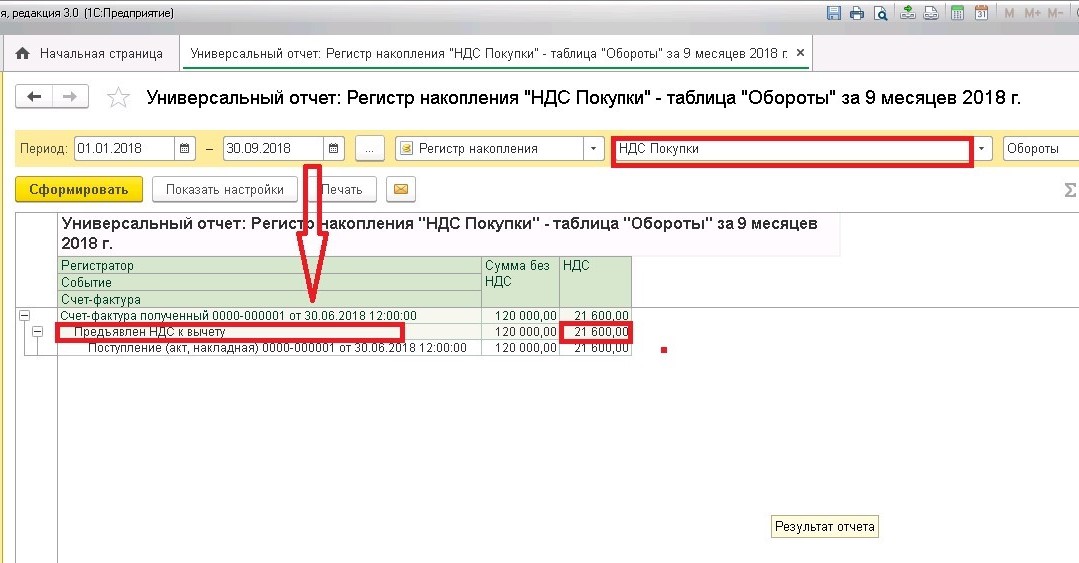

Формируем «Универсальный отчет»- «Регистр накопления»-«НДС покупки»

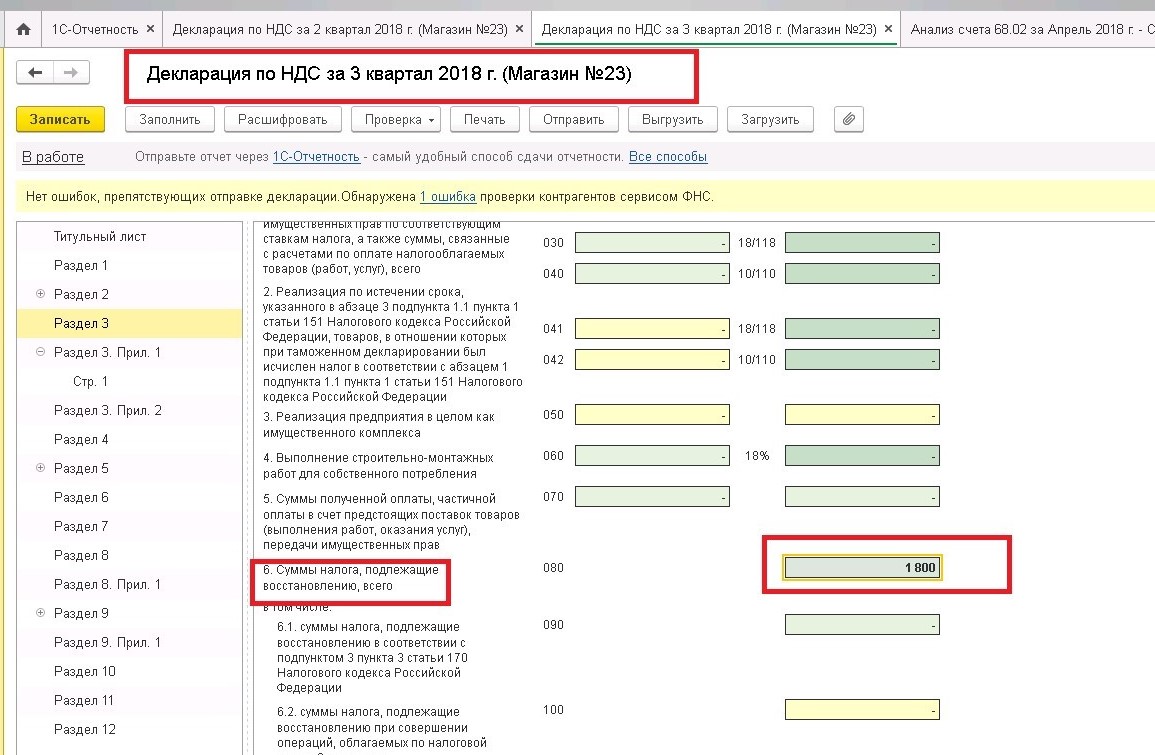

Декларация по НДС при поступлении корректирующих первичных документов:

Формируем «Универсальный отчет»- «Регистр накопления»-«НДС продажи»

УВЕЛИЧЕНИЕ СТОИМОСТИ ПОКУПКИ

Суть изменений:

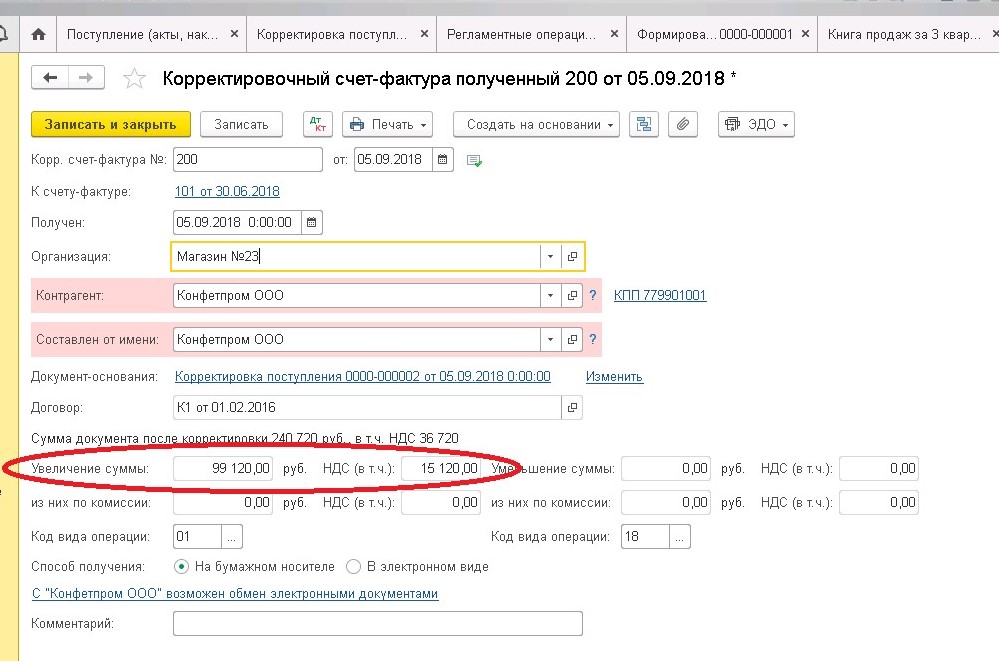

Покупатель в этом случае увеличивает стоимость первоначальной покупки в текущем периоде с отражением в книге покупок корректировочного счета-фактуры.

Поступление корректировочных документов отражаем аналогично. На закладке «Главное» выставлять галочку «Восстановить НДС в книге продаж» не нужно.

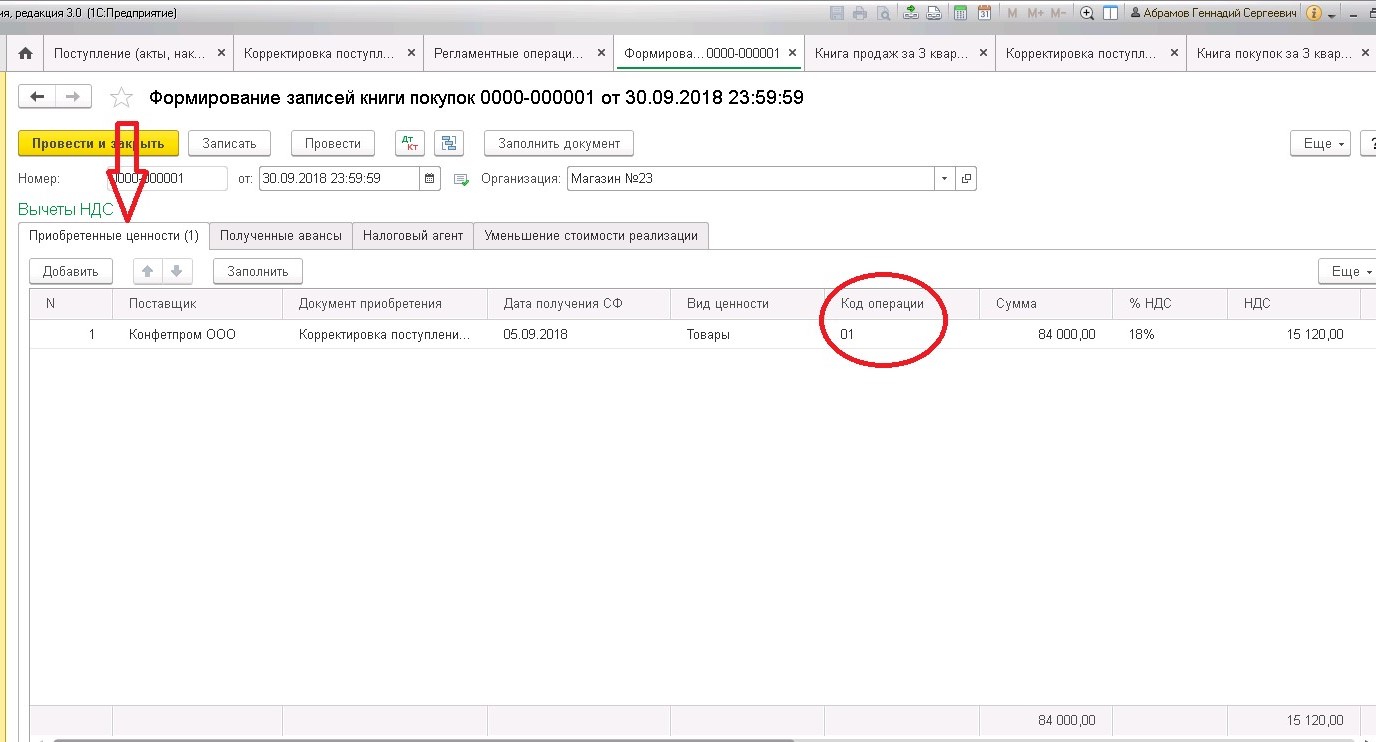

Далее формируем запись книги покупок (закладка «Приобретенные ценности»). Код вида операции — 01.

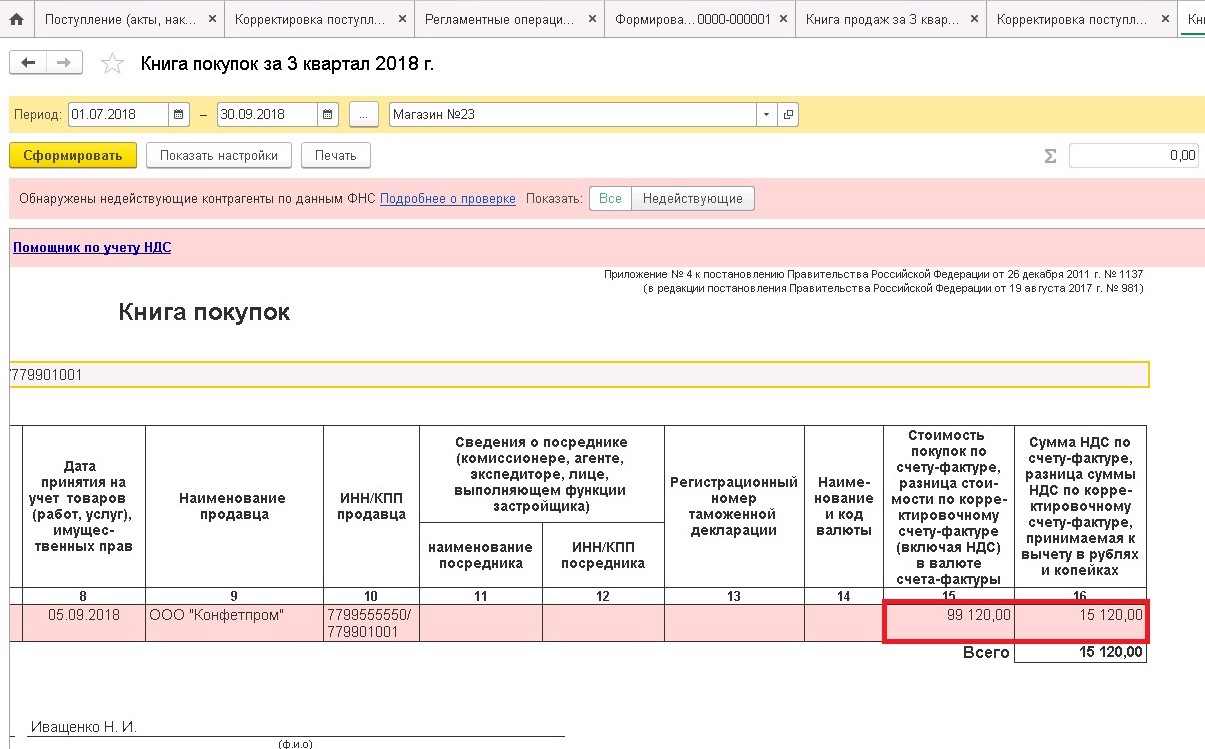

В книге покупок отражается разница, на которую увеличена первоначальная покупка.

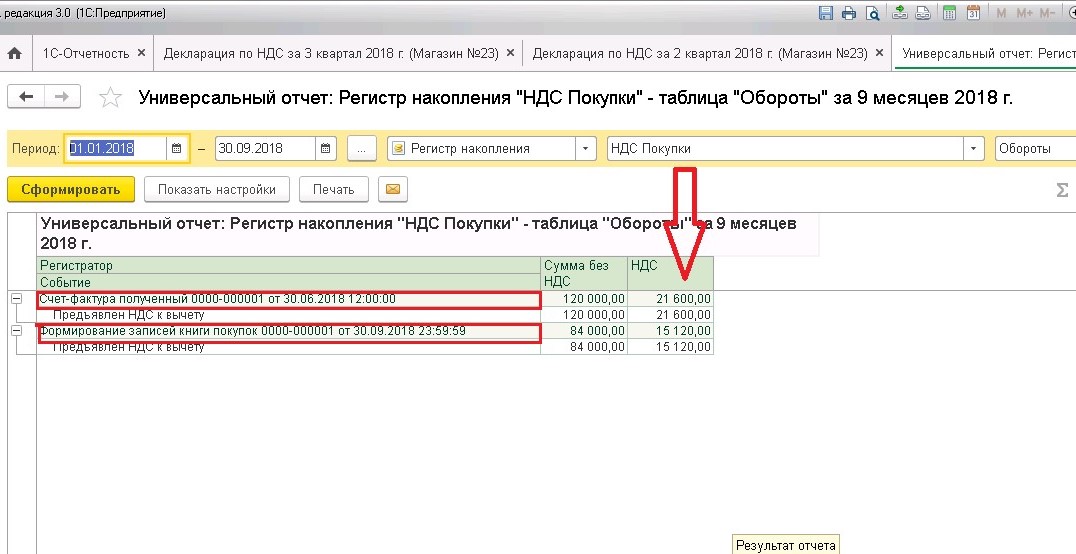

Для проверки формируем «Универсальный отчет»- «Регистр накопления»-«НДС покупки:

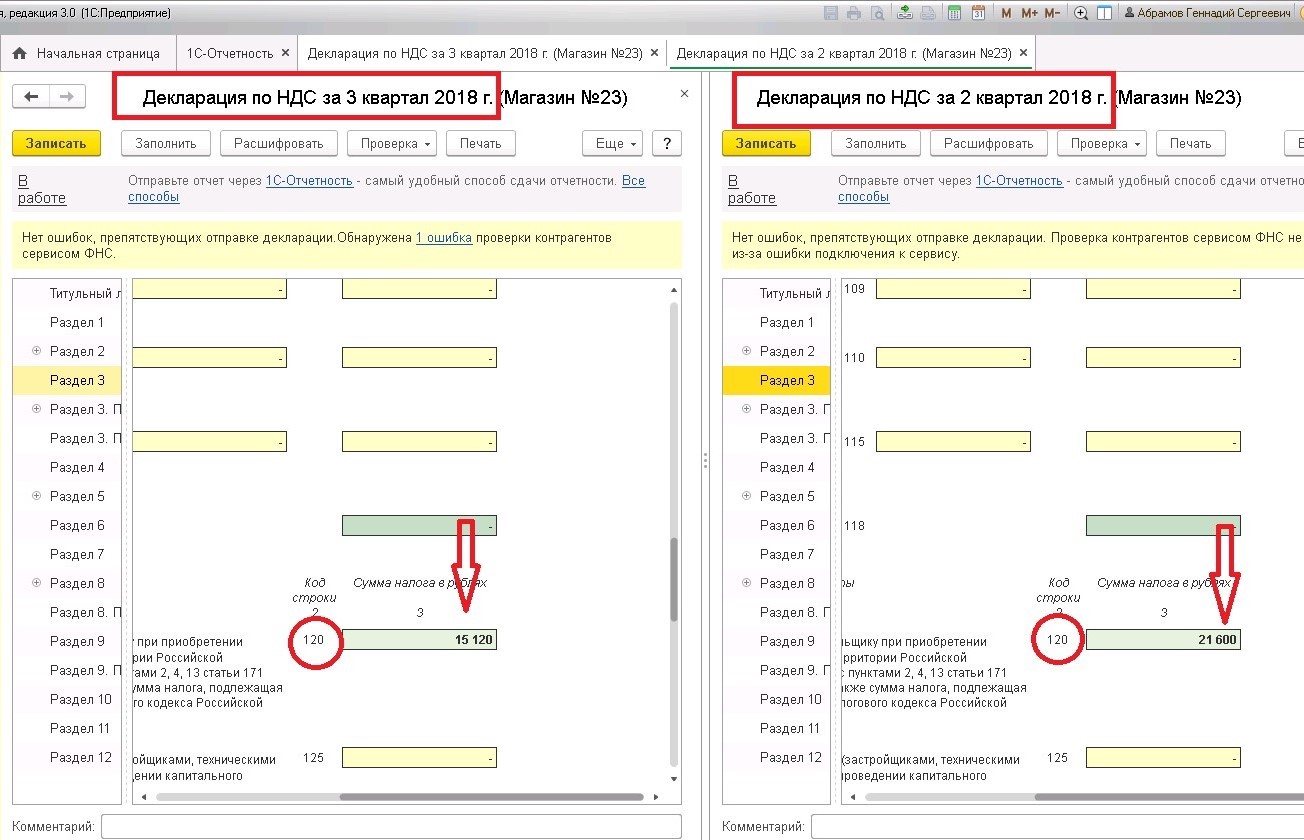

И декларации по НДС за два периода (первичного и корректирующего поступлений):

Надеемся, теперь «картина мира» учета НДС станет для вас более дружелюбной.

Автор статьи: Ирина Казмирчук