Обособленные подразделения — важные нюансы и настройка 1С: Бухгалтерии

Ни для кого не секрет, что при регистрации новой организации — будь то ООО, или ИП — налоговая инспекция обычно «не лезет» в дела компаний, предоставляя им время для «раскрутки» бизнеса. При отсутствии активной деятельности первые пару отчетных периодов налоговые органы принимают «нулевые» декларации (или даже убыточные), получив от бухгалтерии письмо с обоснованием таких данных в отчетах. При своевременной и правильной сдаче отчетности, а также при уплате даже минимальных налогов в бюджет налоговики обычно не спешат лично удостоить такие организации своим вниманием. Так думала и я, пока на своем опыте не столкнулась с весьма непростой ситуацией. Хотелось бы поделиться с вами этой историей, возможно, кого-то из вас она убережет от достаточно серьезных штрафных санкций. Речь пойдет о регистрации обособленного подразделения.

Пару лет назад, работая главным бухгалтером строительной организации, от руководства я узнала о старте нового объекта строительства, находящегося в другом городе. Для обсуждения деловых вопросов там же было арендовано офисное помещение. Буквально через пару-тройку дней в дверях этого офиса неожиданно появился налоговый инспектор. В тот момент там как раз находился главный инженер, который как узнал, что к нему пришли из такого серьезного ведомства, тут же (возможно, от страха) выложил последнему всё, как на ладони: с какой целью арендовали офис, чем будем заниматься, надолго ли, сколько персонала будет привлекаться к работе на объекте и т. д. Проведя мини-опрос и внимательно выслушав ответы нашего сотрудника, инспектор достал из сумки заранее подготовленное (!) требование о предоставлении документов в местную налоговую инспекцию, вручил его главному инженеру и вышел из кабинета. В списке истребуемых документов основными значились заявление об открытии обособленного подразделения, копии договора аренды помещения, платежные поручения с синей печатью банка о перечислении НДФЛ (налога на прибыль) в бюджет местной налоговой.

Подведя итог, хочу сказать: возможно, появление инспектора связано с арендой офиса в месте массовой регистрации организаций. Такие адреса у налоговиков на особом контроле, появление там сотрудников данного ведомства не редкость и вполне обоснованно. Но уже сам факт того, что выездные проверки осуществляются с заранее подготовленными требованиями «на все случаи жизни», возможно, заставит вас пересмотреть свою точку зрения на грамотное оформление расширения бизнеса.

Ведь в современном мире уже никого не удивить скачкообразным развитием бизнеса: пока одни организации «захватывают» новые территории, отправляют работников в длительные командировки, арендуют складские помещения, другие уходят с рынка, не выдержав конкуренции. В веренице данных событий именно бухгалтеру необходимо решать вопросы постановки на учет (снятия с учета) обособленного подразделения и исчисления налогов. Об этом и поговорим далее.

Что является обособленным подразделением?

Для начала разберемся, что понимают под обособленным подразделением Гражданский и Налоговый кодекс. Удивительно, но точки зрения вышеуказанных нормативно-правовых документов относительно оформления таких подразделений очень разнятся.

К обособленным подразделениям, на основании п. 1, п. 2 ст. 55 ГК РФ, относятся:

• представительство — это обособленное подразделение юридического лица, которое расположено вне места его нахождения, представляющее его интересы и осуществляющее их защиту;

• филиал — это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть (в том числе функции представительства);

• иное подразделение организации, не являющееся филиалом или представительством

Открытие обособленных подразделений, согласно Гражданскому кодексу, влечет за собой весьма значимые последствия для всех участников процесса. И потому помощь юриста в данном случае будет совсем не лишней, ведь нужно принять решение об открытии, внести изменения в уставные документы, изготовить печати представительства, филиала и т. д.

В Налоговом кодексе критерии признания обособленного подразделения совсем иные. Так, согласно п. 2 ст.11 НК РФ, обособленным подразделением считается любое территориальное подразделение организации, по месту нахождения которого оборудованы стационарные рабочие места для сотрудников. Стационарным рабочим местом в данном случае считается такое место, которое создано на один месяц и более. Под рабочим местом следует понимать такое место, где должен находиться работник (или куда ему необходимо прибыть в связи с его работой) и которое прямо или косвенно контролируется работодателем.

При этом, на основании абз. 18 п. 2 ст. 11 НК РФ признание обособленного подразделения организации таковым производится независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Организации могут открывать обособленные подразделения как на территории того населенного пункта, где сами находятся на учете, так и за его пределами.

По мнению Министерства финансов РФ, ни форма организации, ни срок нахождения работников на стационарных рабочих местах никак не влияют на обязанность организации встать на учет по месту нахождения его обособленного подразделения. Даже если вы оборудовали стационарные рабочие места, но еще не приняли на работу сотрудников, у вас все равно возникает обязанность постановки на учет, согласно письму Минфина России от 16.05.2017 г. № 03−02−07/30877.

Как поставить на учет обособленное подразделение?

Несколько лет назад для постановки на учет обособленного подразделения руководителю организации (или его представителю с доверенностью) необходимо было отрываться от работы, лично ехать в налоговую инспекцию, заполнять документы либо отправлять их по почте заказным письмом. Сейчас все гораздо проще. Конечно, можно воспользоваться вышеперечисленными методами, их никто не отменял. Но теперь бухгалтеру достаточно заполнить в программе одно единственное уведомление о создании обособленного подразделения по форме С-09−3−1 и отправить его по телекоммуникационным каналам связи в налоговую инспекцию по месту регистрации организации (т.е. по ее юридическому адресу). Данное заявление, согласно пп. 3 п. 2 ст. 23 НК РФ, необходимо подать не позднее одного месяца с момента открытия обособленного подразделения.

Штрафные санкции касаемо вопроса своевременного открытия и постановки на учет обособленных подразделений достаточно суровые. Согласно п. 1 ст. 116 НК РФ, за нарушение налогоплательщиком установленного срока подачи уведомления о постановке на учет в налоговом органе организации грозит штраф в размере 10 тысяч рублей. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей (п. 2 ст. 116 НК РФ).

Как сформировать уведомление в 1С: Бухгалтерии?

Рассмотрим более подробно, как в программе «1С: Бухгалтерия» (ред. 3.0) сформировать уведомление о создании обособленного подразделения. В связи с отправкой сообщения в электронной форме, руководствуемся Порядком их заполнения и направления, утв. приказом ФНС РФ от 09.06.2011 г. № ММВ-7−6/362@ (абз. 3, 4 п. 7 ст. 23 НК РФ).

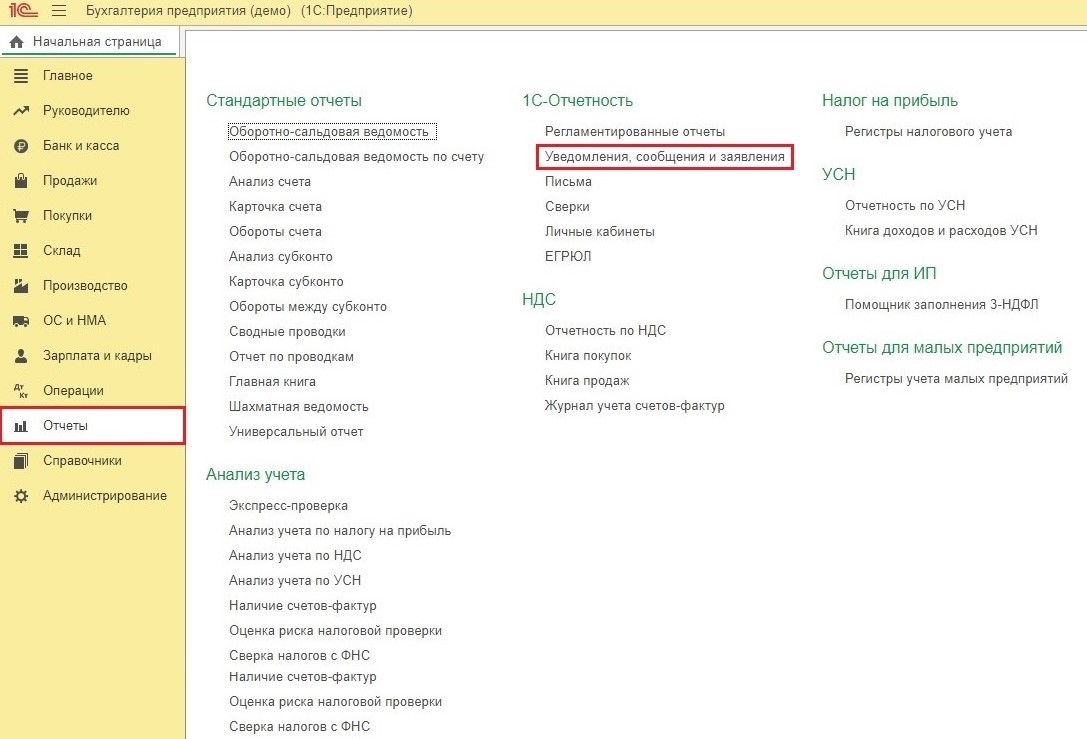

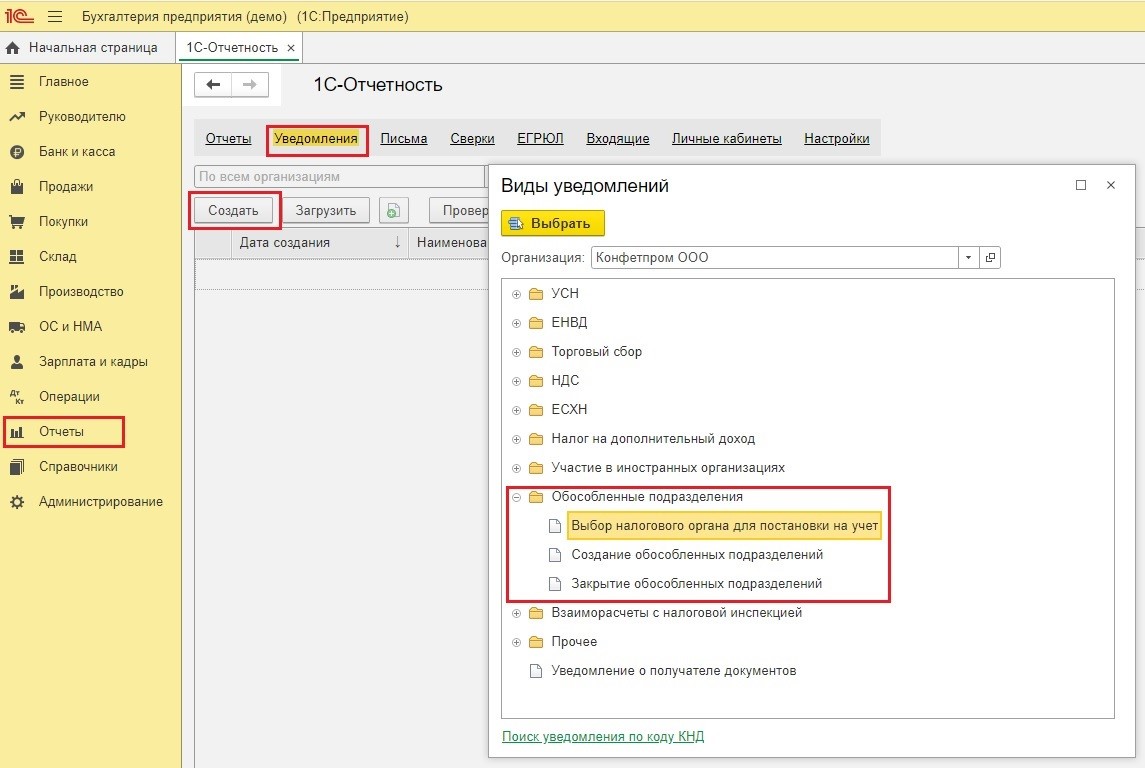

Для начала зайдем в раздел «Отчеты», в подразделе «1С-Отчетность» нажмем на гиперссылку «Уведомления, сообщения и заявления».

В появившемся разделе «Уведомления» нажмем кнопку «Создать», отобразится окно «Виды уведомлений». В строке под названием «Организация» либо автоматически отобразится название вашей организации, если кроме нее в базе никаких других организаций не заведено, либо программа предоставит вам возможность выбора нужной организации из уже существующих. Затем нажимаем на плюсик напротив позиции «Обособленные подразделения» и выбираем документ «Создание обособленных подразделений».

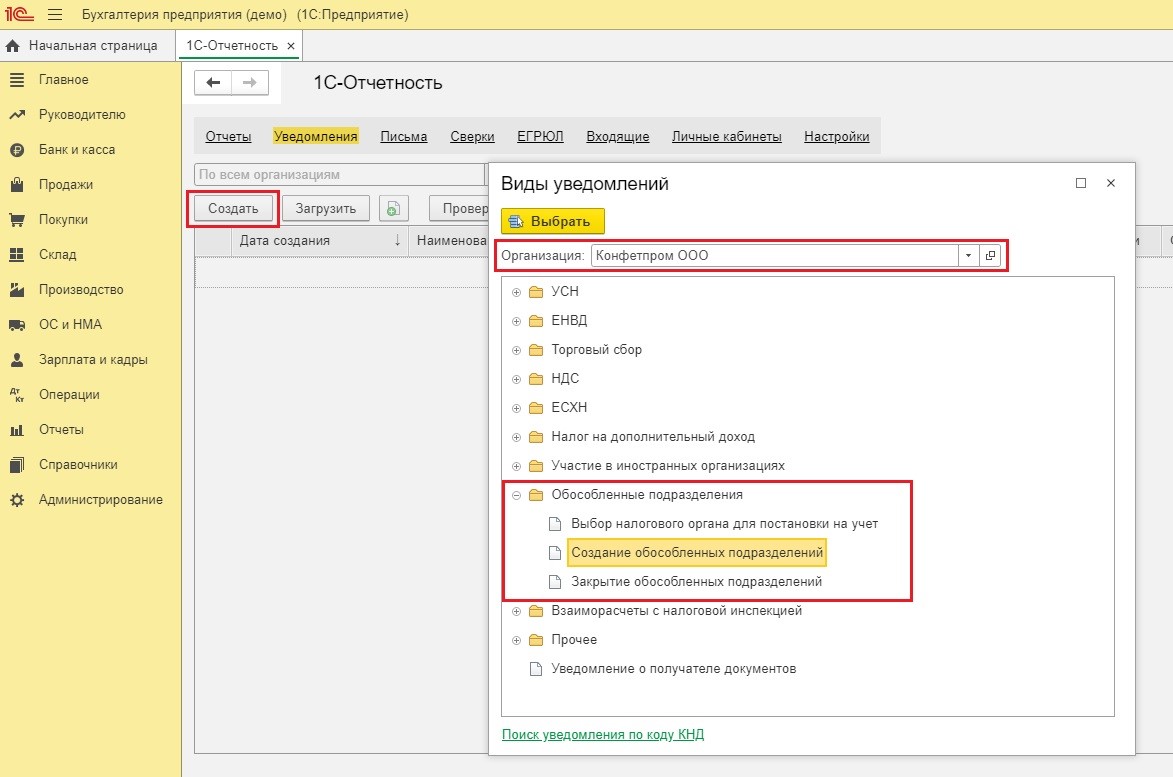

Перед нами для дальнейшего заполнения открылась форма С-09−3−1. На титульном листе вы проверяете правильность заполнения первичных данных: ИНН и КПП головной организации, код налогового органа, наименование организации, ОГРН. В поле «Сообщает» необходимо выбрать одно из двух значений: 1 — о создании обособленного подразделения; 2 — о внесении изменений в ранее сообщенные сведения об обособленном подразделении.

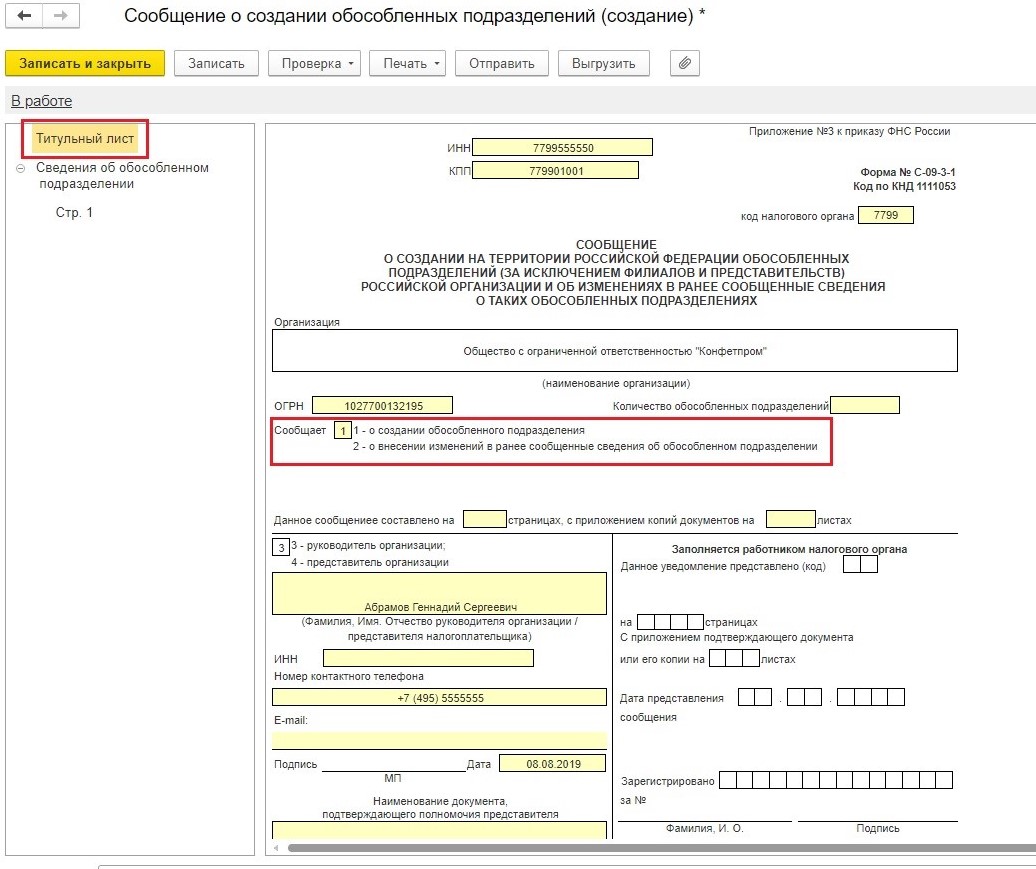

Далее заполняем Сведения об обособленном подразделении. Если вы только открываете обособленное подразделение, то поле «Сообщает» и «КПП» вы пропускаете. Эти поля подлежат заполнению только в том случае, если происходит изменение места нахождения, наименования или и того, и другого сразу в ранее открытом обособленном подразделении.

Крайне важно правильно заполнить наименование и адрес обособленного подразделения. Наименование подразделения может быть любым. Учитывая, что таких подразделений может быть несколько, логичней присваивать им номера или определенные названия. В целях корректного заполнения адреса обособленного подразделения, его рекомендовано заполнять с помощью адресного классификатора, встроенного в программу.

По окончании заполнения данной формы обязательно проверьте документ на наличие ошибок.

Далее необходимо либо сразу отправить его по телекоммуникационным каналам связи в налоговую инспекцию, если вы используете сервис 1С-Отчетность, либо выгрузить документ в стороннюю программу отправки отчетности.

В течение 5 дней с момента получения сообщения инспекция поставит созданное обособленное подразделение на учет и присвоит ему отдельный КПП (абз. 2 п. 2 ст. 84 НК РФ).

Также хотелось бы акцентировать внимание на том, что если несколько обособленных подразделений находятся в одном муниципальном образовании, городе федерального значения, но на территориях, подведомственных разным налоговым органам, то ставить обособленное подразделение на учет необходимо только в одном из них на усмотрение организации. Об этом гласит п. 4 ст. 83 НК РФ.

Чтобы это сделать в программе необходимо снова зайти на вкладку «Отчеты», далее нажать гиперссылку «Уведомления, сообщения и заявления». Затем кнопка «Создать» вызовет окно «Виды уведомлений», где на вкладке «Обособленные подразделения» необходимо будет выбрать документ «Выбор налогового органа для постановки на учет». Заполняете его и отправляете в налоговую инспекцию.

В случае закрытия обособленного подразделения необходимо в течение трех дней с момента принятия такого решения направить в налоговую инспекцию сообщение по форме С-09−3−2. Это регламентировано пп.3.1 п.2 ст.23 НК РФ. Данное сообщение в программе находится там же, где и предыдущие, рассматриваемые нами, документы.

Настройка 1С: Бухгалтерии после регистрации обособленного подразделения

Наконец, рассмотрим, как же внести обособленное подразделение после присвоения ему отдельного КПП в программу «1С: Бухгалтерия» (ред. 3.0).

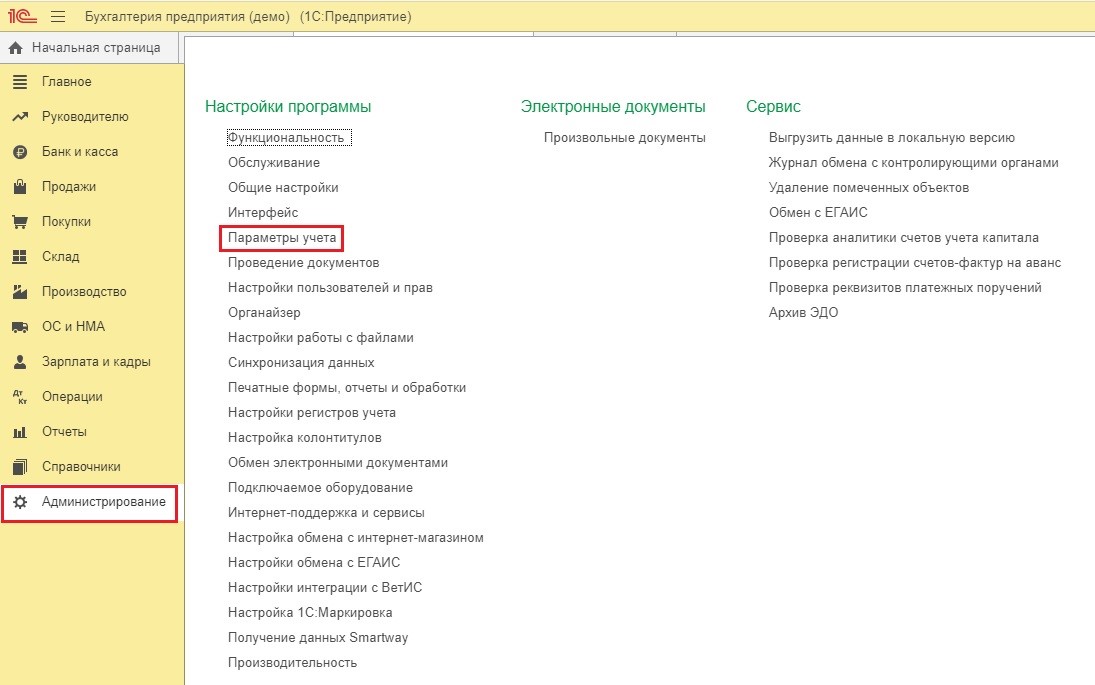

Для начала необходимо зайти в раздел «Администрирование», перейти на вкладку «Параметры учета».

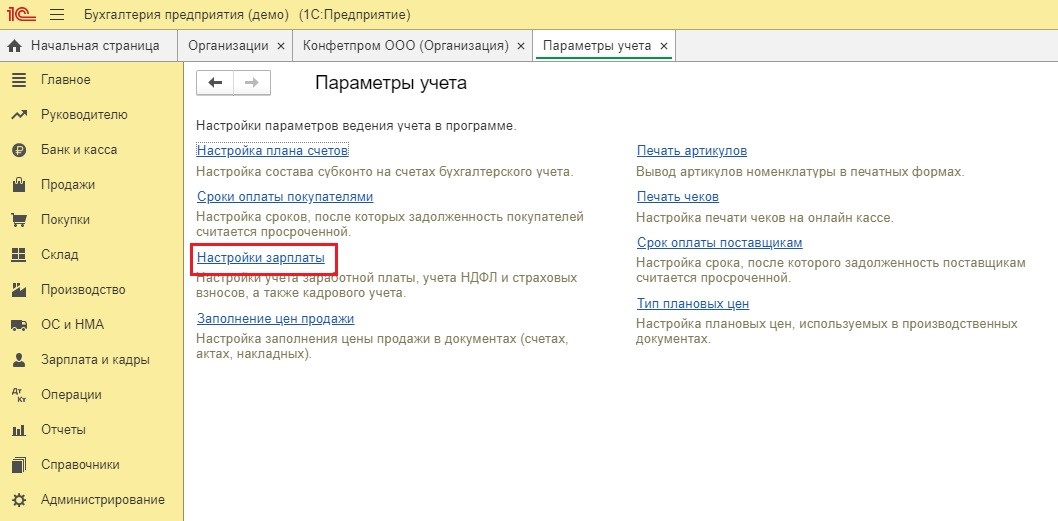

Кликнуть гиперссылку «Настройки зарплаты».

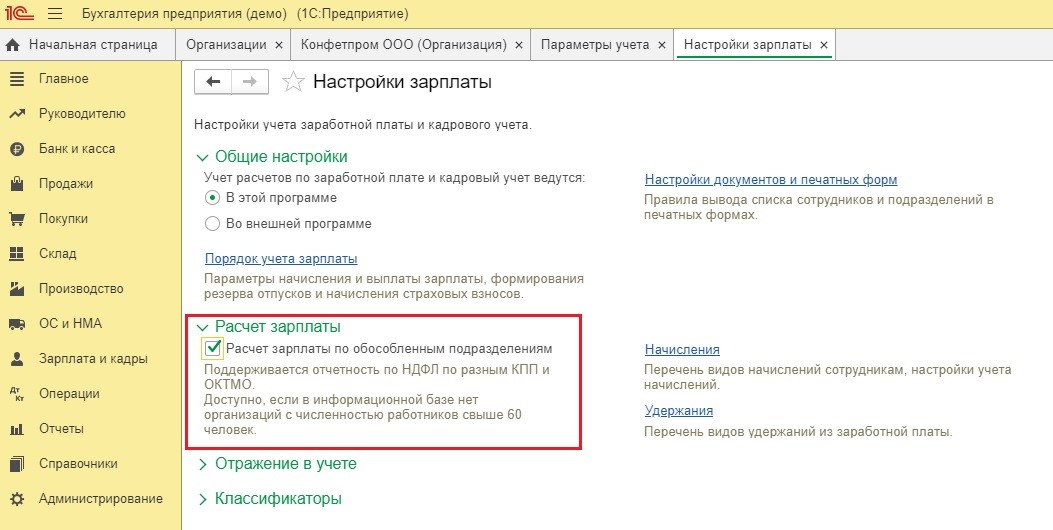

В появившемся окне ставим галочку возле поля «Расчет зарплаты по обособленным подразделениям».

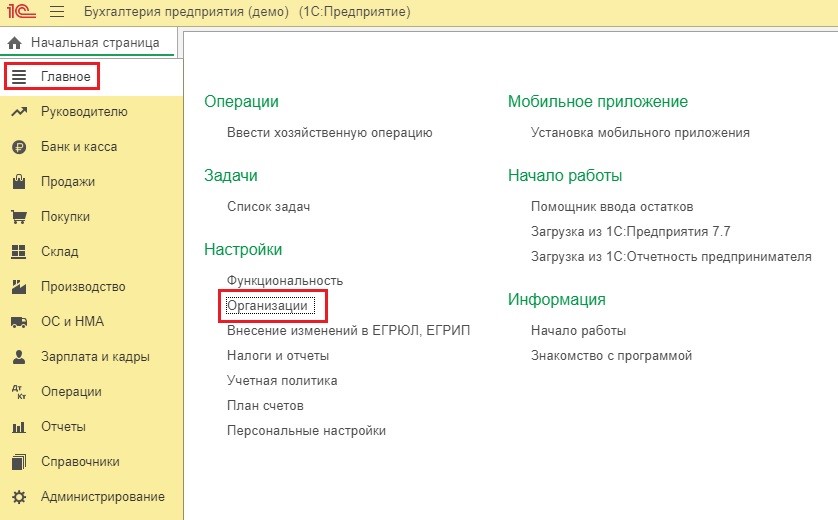

Далее заходим на вкладку «Главное», нажимаем гиперссылку «Организации».

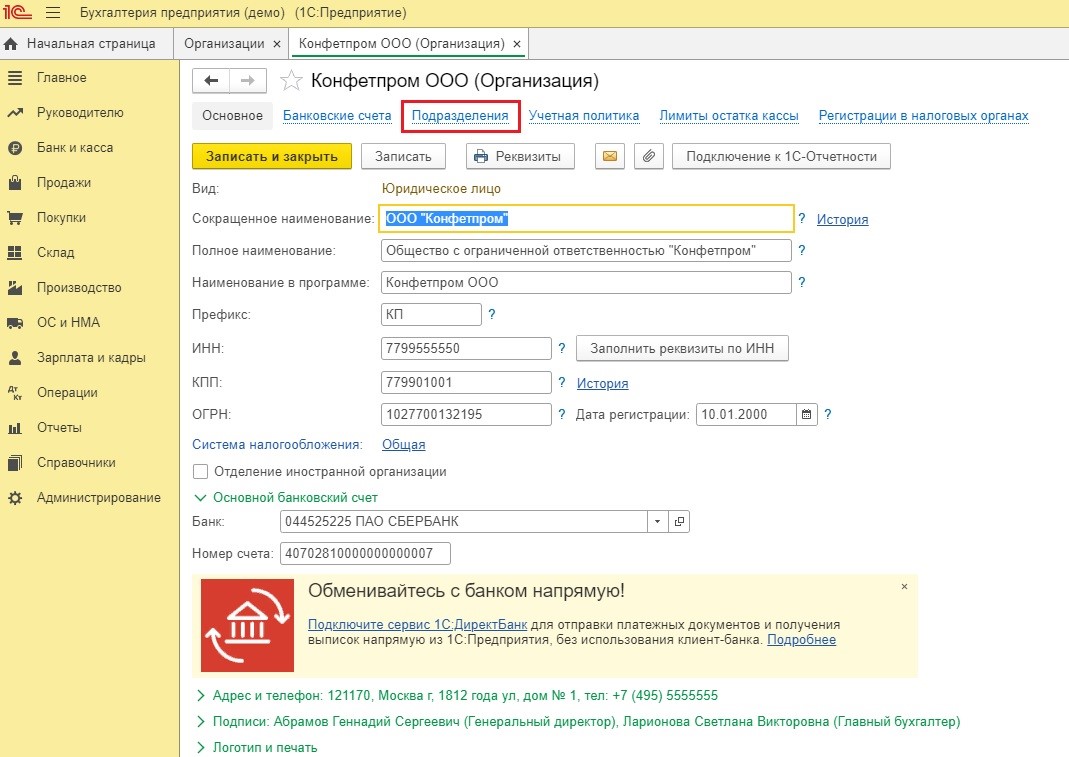

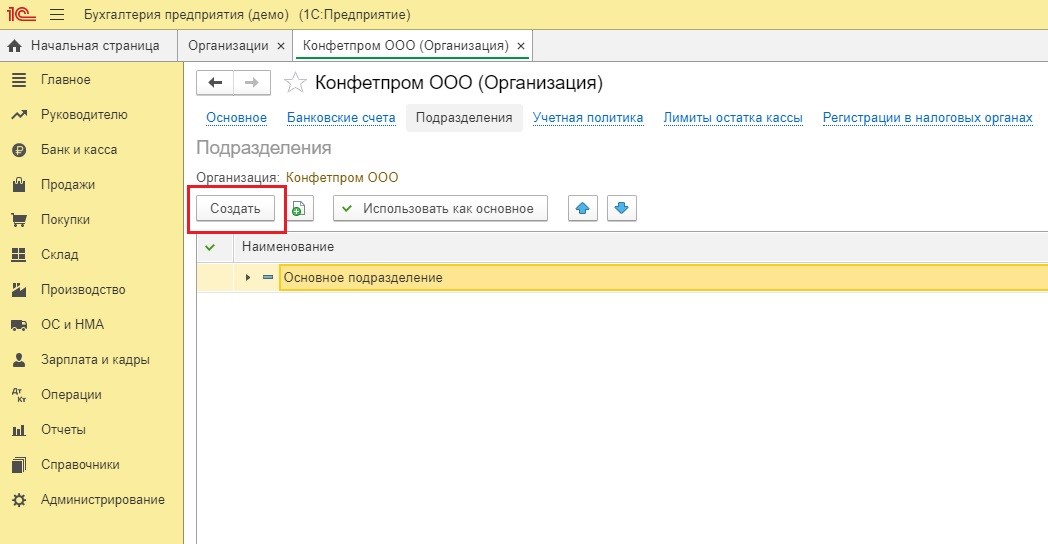

Двойным щелчком мыши в появившемся окне «Организации» выбираем ту, которая вам необходима. Открывается карточка организации, кликаем на ссылку «Подразделения».

Затем нажимаем на кнопку «Создать» для ввода данных о новом обособленном подразделении.

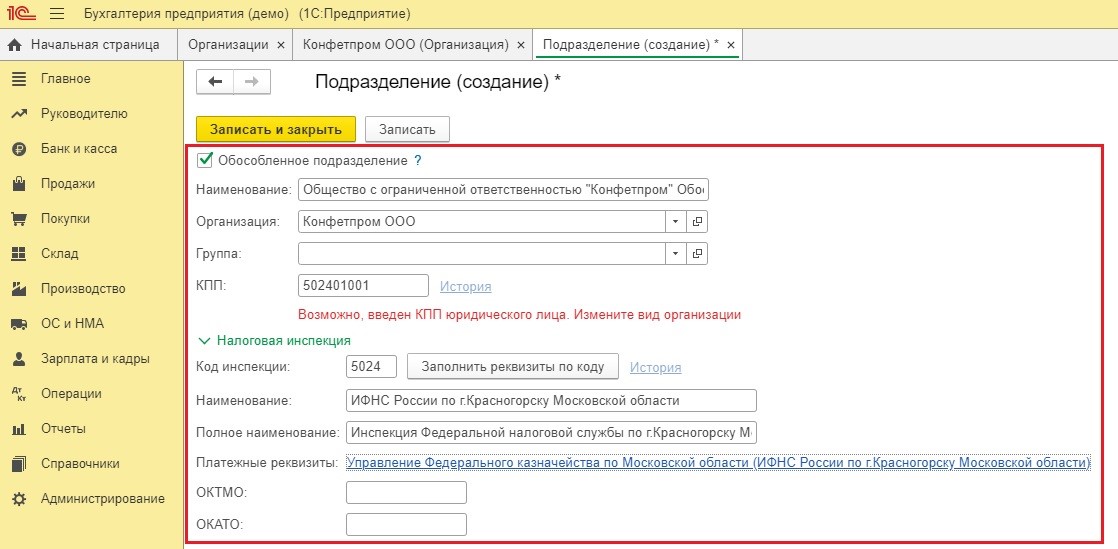

Ставим галочку напротив поля «Обособленное подразделение». Затем необходимо указать наименование обособленного подразделения, которое вы ему присвоили перед отправкой сообщения об открытии. Введите новый КПП и код инспекции, нажмите кнопку «Заполнить реквизиты по коду» для автоматического заполнения наименования и платежных реквизитов налоговой инспекции. Останется ввести коды ОКТМО и ОКАТО, соответствующие адресу регистрации обособленного подразделения.

Напоследок хочется сказать, что если вам предстоит вести несколько обособленных подразделений с большим штатом сотрудников, то стоит рассмотреть программу «1С Бухгалтерия КОРП». Именно в ней максимально автоматизирован полноценный учет для обособленных подразделений, что значительно упрощает работу бухгалтера.

Автор статьи: Ирина Плотникова