Оплата иностранному поставщику через агента в 1С: Бухгалтерии предприятия ред. 3.0

Санкции в отношении российских банков внесли коррективы в расчеты с иностранными поставщиками. Отсутствие возможности рассчитаться за товар непосредственно с поставщиком товара вынудило покупателей искать пути обхода. Все большую популярность набирают расчеты с иностранными поставщиками через агентов, оказывающих услуги по переводу платежей. Как провести такие операции в 1С: Бухгалтерии предприятия ред. 3.0 на 2 практических примерах расскажем в данной публикации.

Договор, предметом которого являются услуги по сопровождению платежей в адрес третьих лиц, по своей экономической сути является договором поручения, отношения в рамках которого регулируются главой 49 «Поручение» ГК РФ.

Договор поручения — это разновидность агентского договора (ст. 1011 ГК РФ).

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала, либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Мы рассмотрим два примера оформления операций в программе при перечислении оплаты через агента: при предоплате и постоплате.

Пример № 1 — Если через агента перечислена предоплата поставщику

Для осуществления расчетов с иностранным поставщиком покупатель заключает агентский договор с агентом из Китая на услуги по сопровождению платежей по договору с поставщиком из Китая.

01.10.2024 принципал (покупатель) перечисляет на расчетный счет агента сумму предоплаты иностранному поставщику в рублях 100 000,00 CNY по курсу ЦБ РФ на дату оплаты.

Комиссия агента составляет 10% от платежа.

Комиссия агента перечисляется отдельным платежом в рублях в тот же день, что и платеж за товары.

03.10.2024 агент перечисляет денежные средства поставщику в валюте CNY.

Этой же датой агент предоставляет отчет, в котором указана дата оплаты поставщику и приложена копия платежного поручения.

Перечисление предоплаты и вознаграждения агенту.

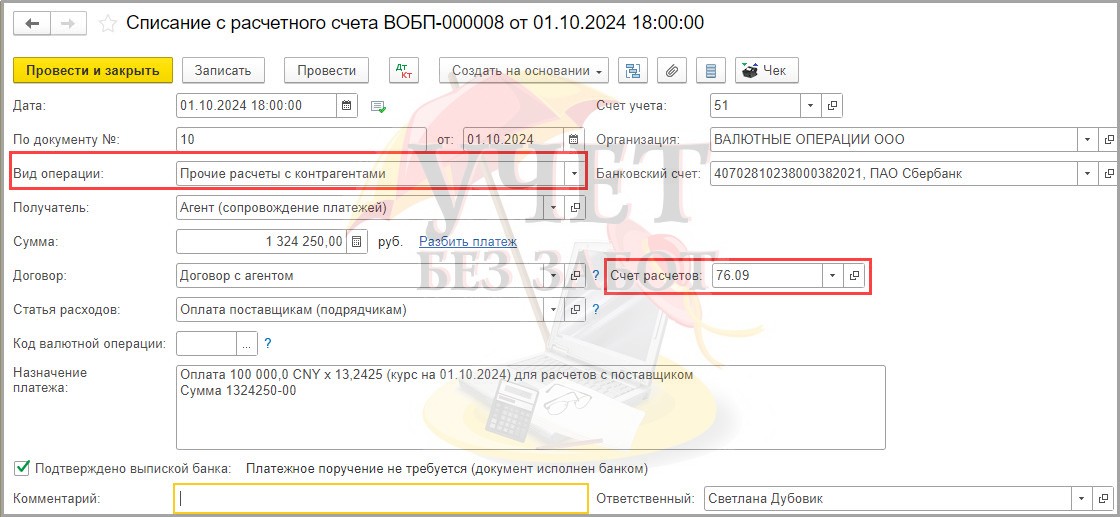

Перевод денежных средств агенту оформим документом «Списание с расчетного счета».

Вид операции укажем — прочие расчеты с контрагентами.

Получатель — агент.

Сумма 1 324 250,00 рублей (100 000,00 CNY х 13,2425 (курс на 01.10.2024).

Договор — договор с агентом с видом договора «Прочее».

Статья расходов — оплата поставщикам (подрядчикам).

Счет расчетов — 76.09.

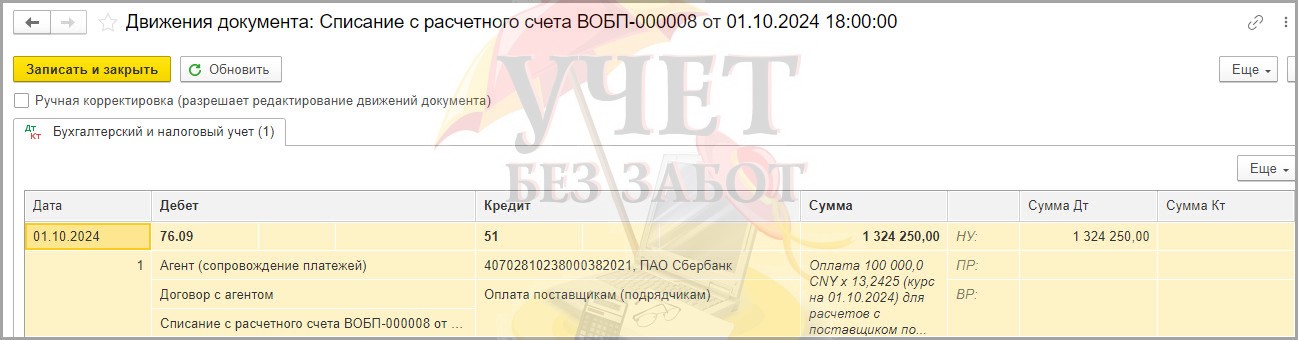

В движениях документа видим следующую проводку:

ДТ 76.09 — КТ 51 — перечислена предоплата агенту.

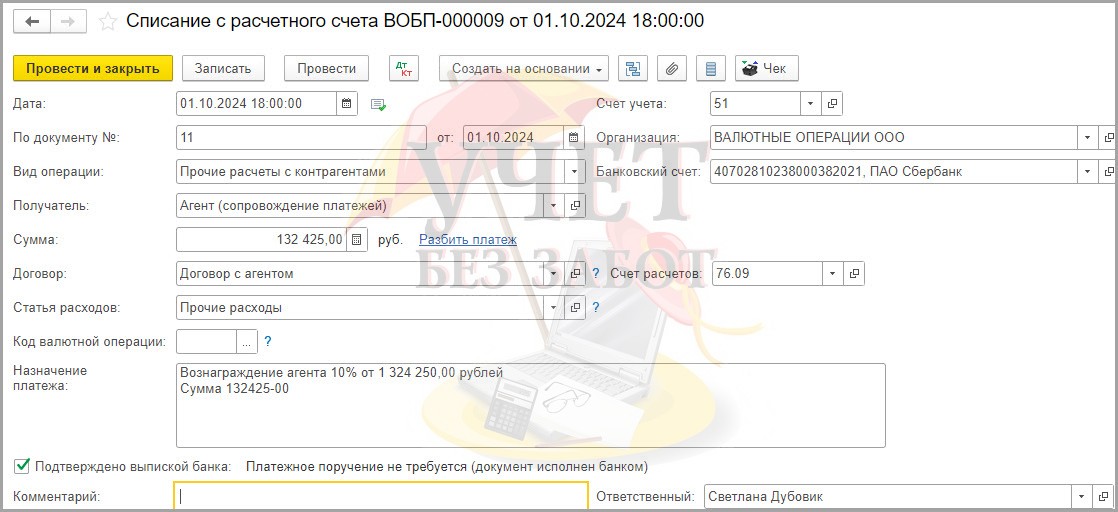

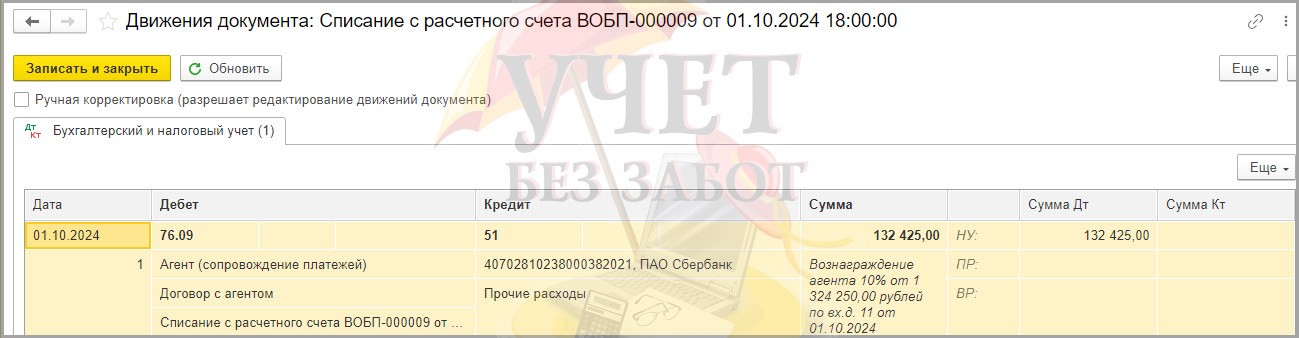

01.10.2024 перечислено вознаграждение агенту, рассчитанное как 10% от суммы предоплаты: 132 425,00 рублей.

В движениях документа видим следующую проводку:

ДТ 76.09 — КТ 51 — перечислено вознаграждение агенту.

Проведение услуг агента в учете.

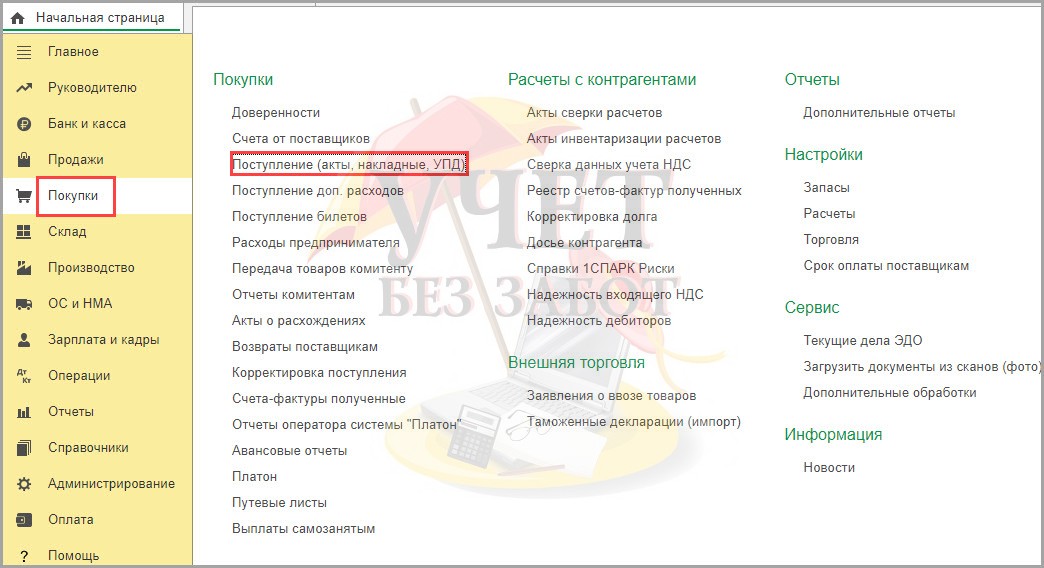

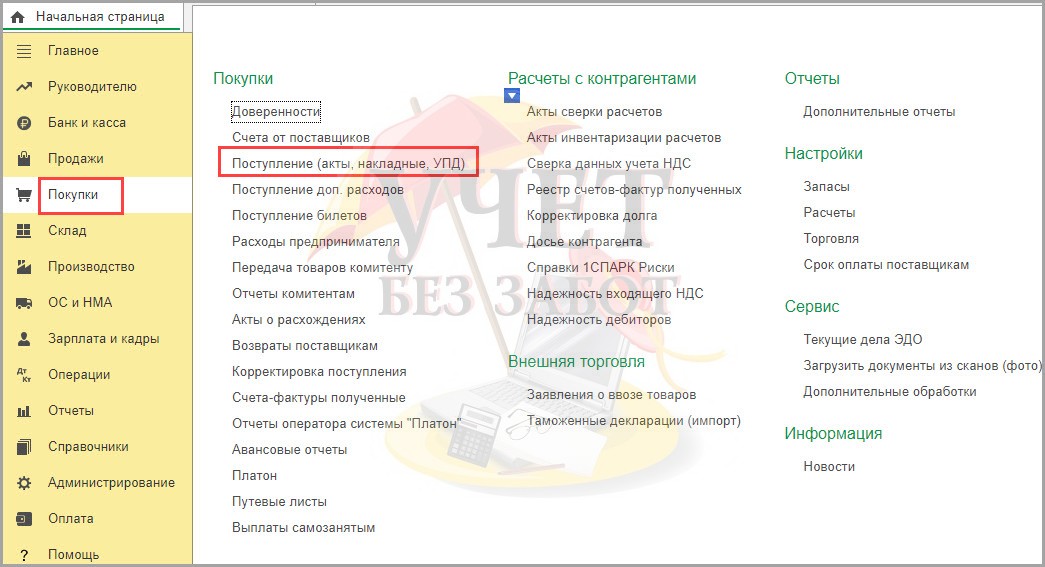

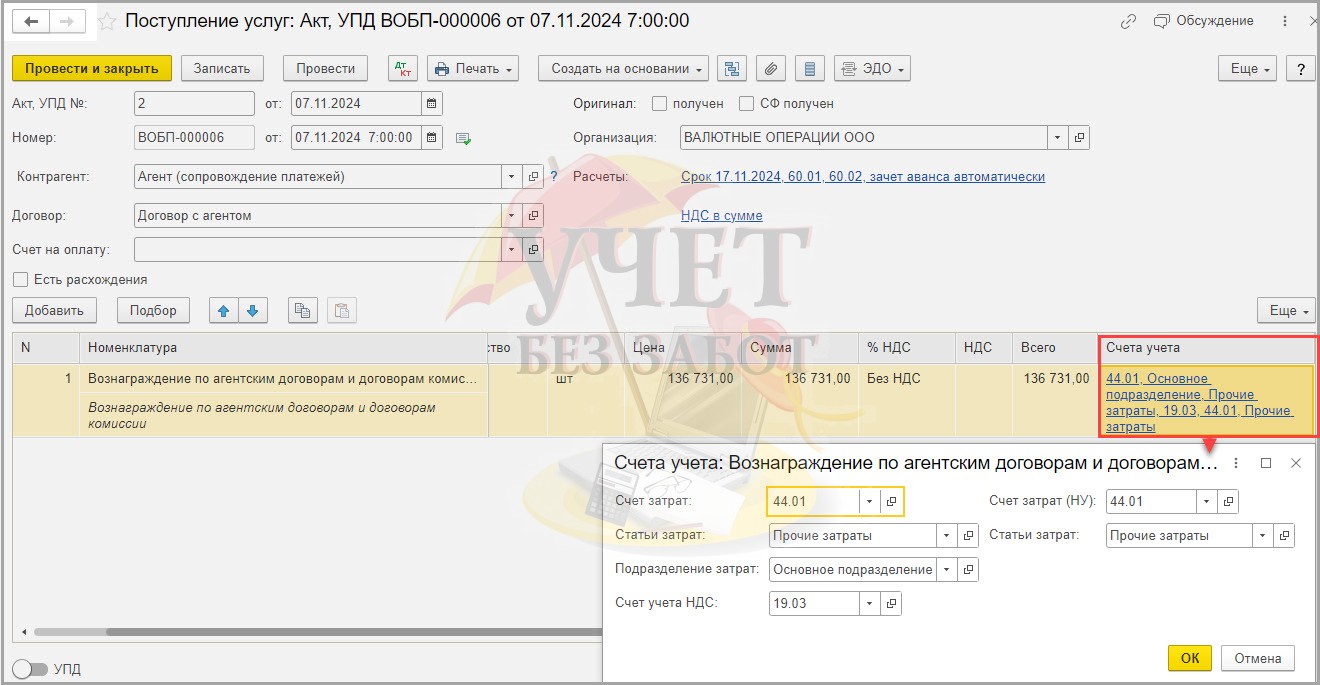

На дату предоставления отчета агентом (03.10.2024) проведем в учете вознаграждение агента документом «Поступление услуг» в разделе «Покупки» — подраздел «Покупки» — Поступление (акты, накладные, УПД).

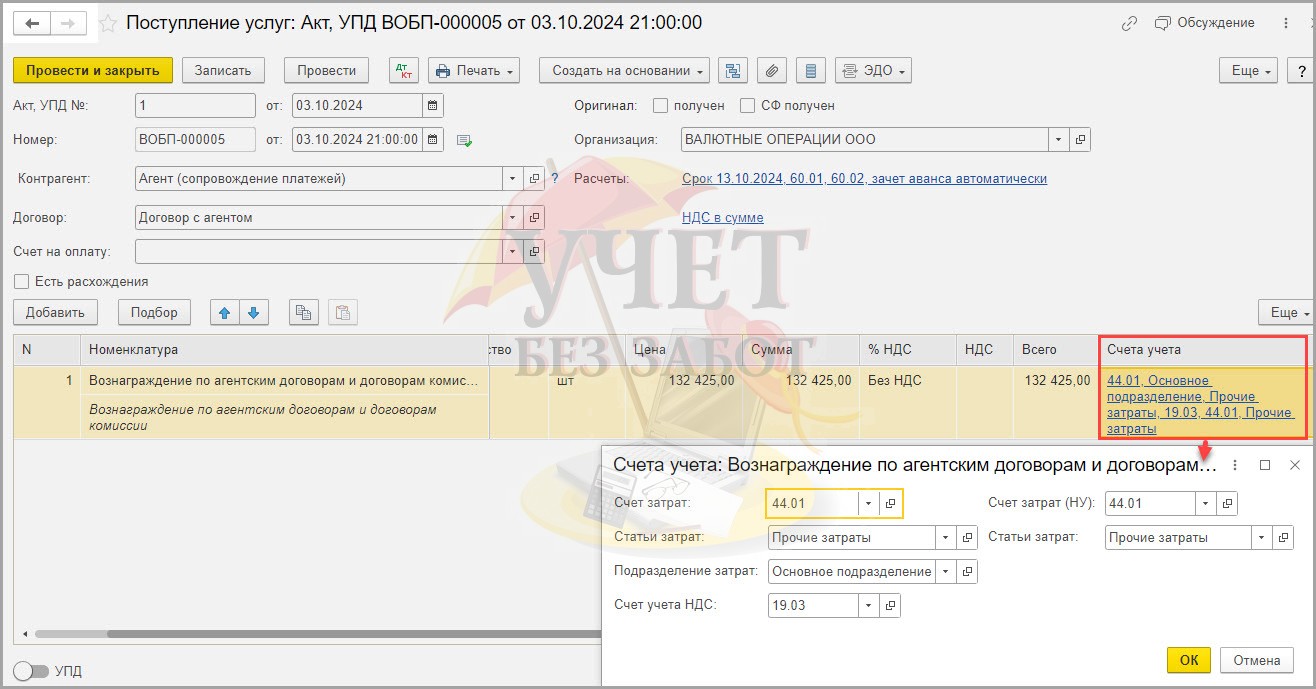

В поле «Контрагент» указываем агента.

В поле «Договор» указываем договор с агентом, вид договора «С поставщиком».

В табличной части в графе номенклатура указываем наименование услуги (вознаграждение агента) и ее стоимость.

В графе «Счета учета» указываем счет 44.01 и статью затрат «Прочие затраты».

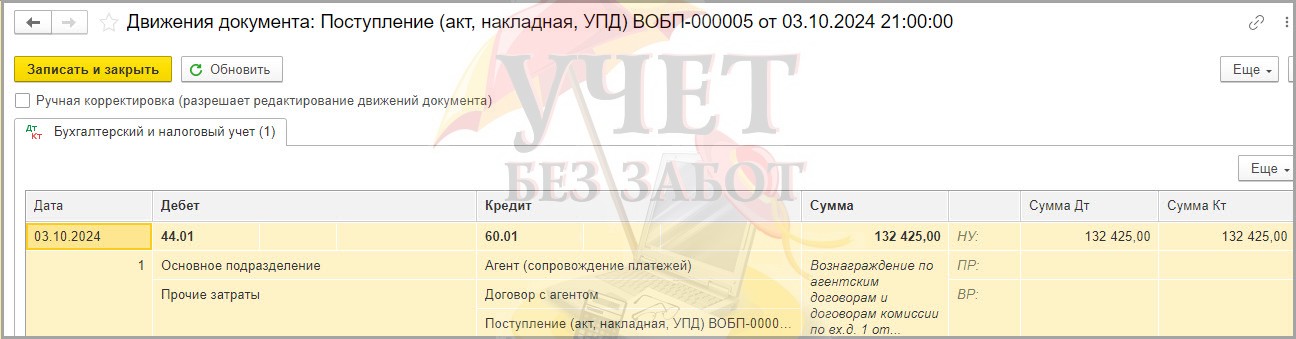

В движениях документа видим следующую проводку:

ДТ 44.01 — КТ 60.01 — отражено вознаграждение агента.

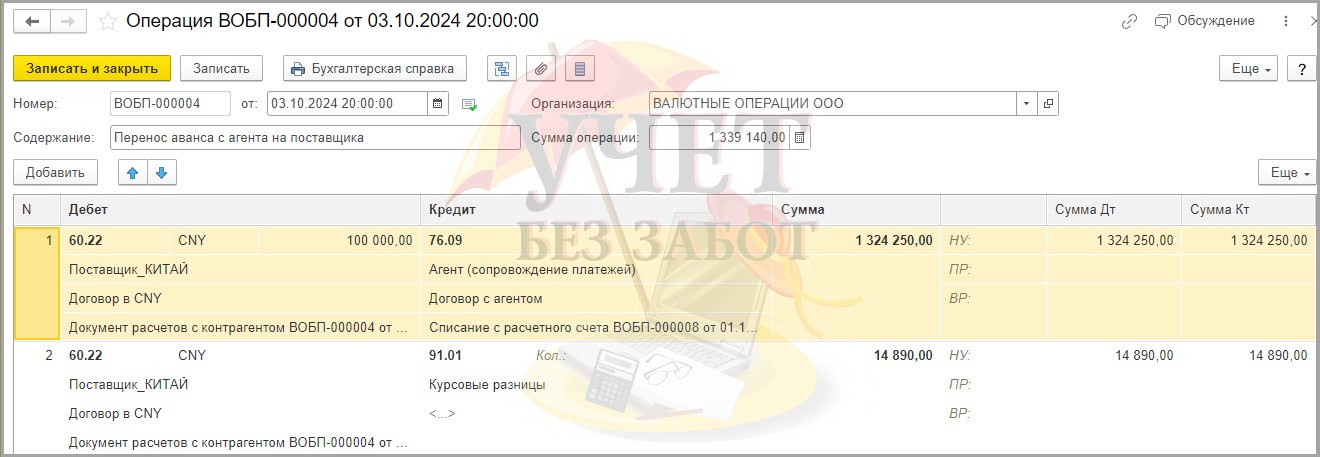

Перенос аванса с агента на поставщика.

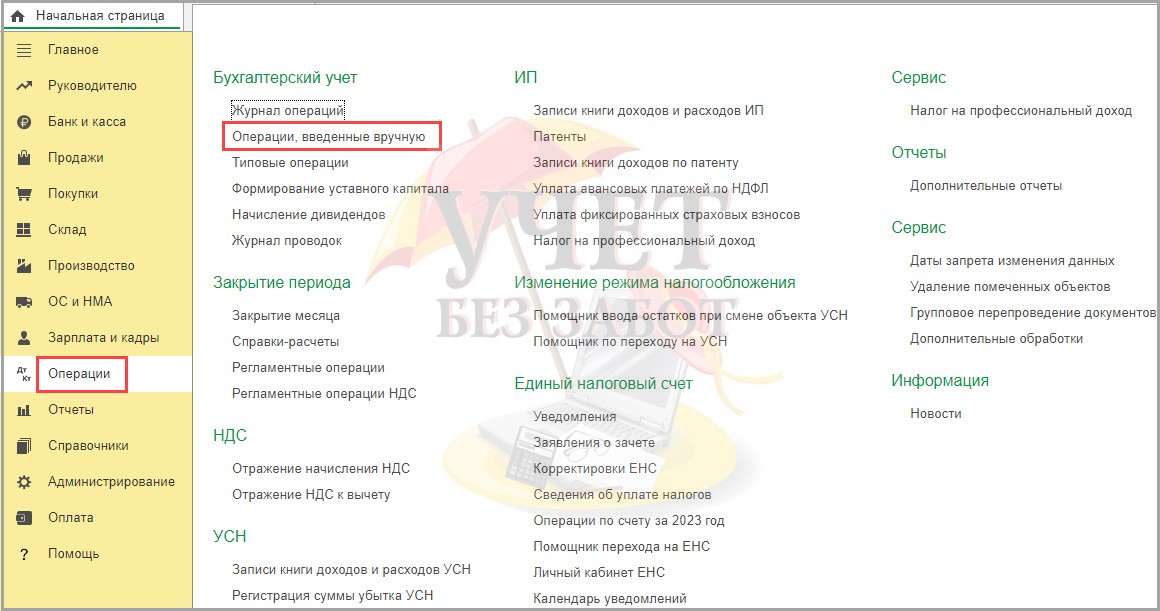

На дату перевода денежных средств агентом поставщику (03.10.2024) оформим документ «Операция, введенная вручную» в разделе «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную».

Операцию вручную заполним следующим образом.

Проводка №1. Перенос аванса с агента на поставщика.

ДТ 60.22 (поставщик/договор/документ расчетов с контрагентом (создать)) — КТ 76.09 (агент/договор/списание с р/с) сумма 1 324 250,00.

Рублевая сумма на 01.10.2024 (дата оплаты агенту):

100 000,00 CNY х 13,2425 (курс на 01.10.2024) = 1 324 250,00 рублей

В графе «Сумма», «Сумма ДТ НУ», «Сумма КТ НУ» укажем сумму 1 324 250,00.

Проводка №2. Отражение положительной курсовой разницы в доходах.

ДТ 60.22 (поставщик/договор/документ расчетов с контрагентом (выбрать тот же, что и в первой проводке)) — КТ 91.01 (Курсовые разницы) сумма 14 890,00.

Теперь нам нужно отразить разницу между рублевой суммой на 01.10.24 (дата перевода денежных средств агенту) и рублевой суммой на 03.10.24 (датой оплаты агентом поставщику).

Рублевая сумма на 01.10.2024 (дата оплаты агенту):

100 000,00 CNY х 13,2425 (курс на 01.10.2024) = 1 324 250,00 рублей

Рублевая сумма на 03.10.2024 (дату оплаты агентом поставщику):

100 000,0 CNY х 13,3914 (курс на 03.10.2024) = 1 339 140,00 рублей.

1 339 140,00 — 1 324 250,00 = 14 890,00

Рублевая оценка 100 000,00 CNY на 03.10.2024 больше, чем рублевая оценка 100 000,00 CNY на 01.10.2024, значит, у нас доход.

Если ситуация обратная, то есть курс на дату оплаты поставщику будет меньше, чем курс на дату перевода средств агенту, то:

- в первой проводке нужно указать наименьшую сумму, то есть рублевую сумму на дату оплаты поставщику;

- вторая проводка будет такой: ДТ 91.02 — КТ 76.09 на разницу между рублевой суммой на дату перевода средств агенту и дату оплаты агентом поставщику.

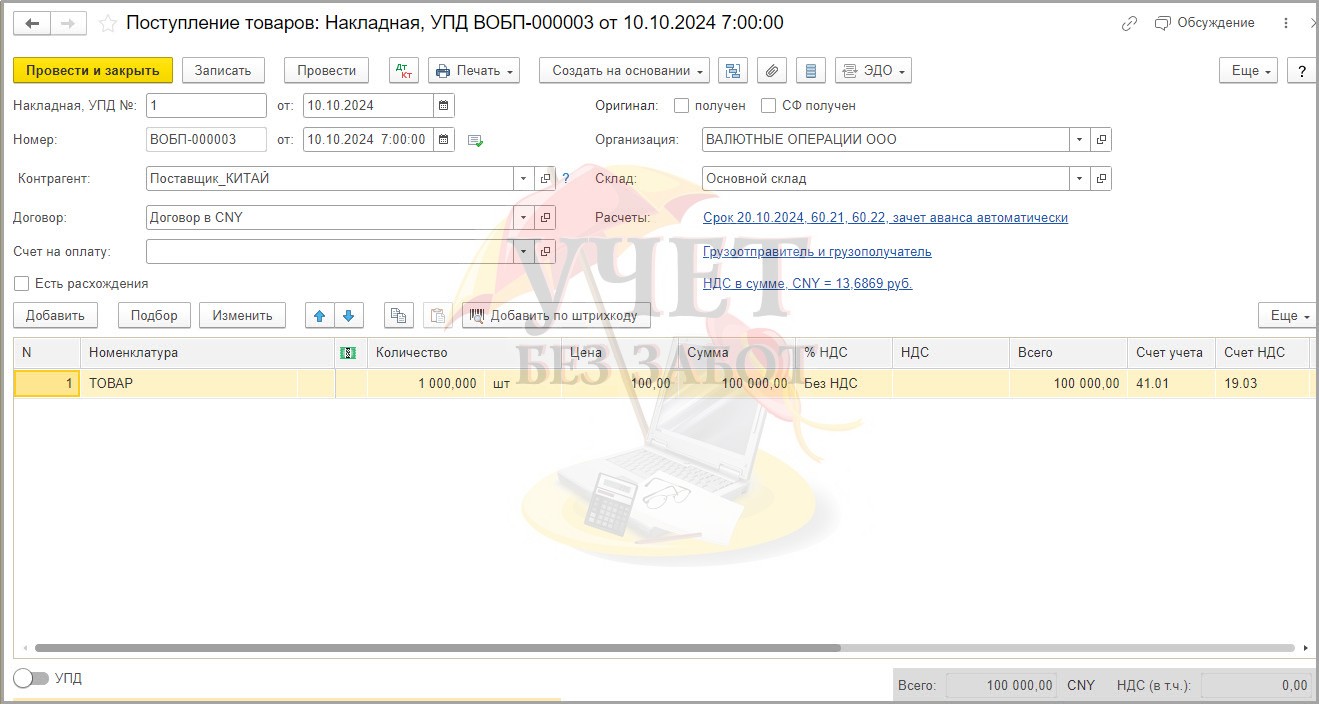

Поступление товаров от поставщика из Китая.

10.10.2024 поступили товары от поставщика из Китая.

Оформим документ «Поступление товаров».

В шапке документа укажем контрагента-поставщика и договор с ним.

В табличной части укажем номенклатуру товара, количество, цену, сумму.

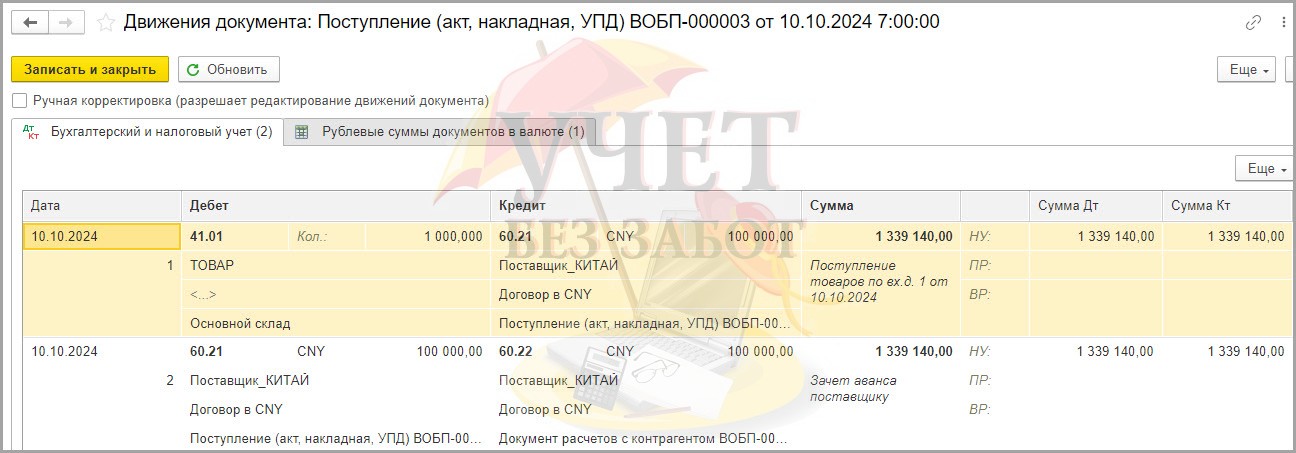

В движениях документа видим следующие проводки:

ДТ 41.01 — КТ 60.21 — поступил товар;

ДТ 60.21 — КТ 60.22 — зачтен аванс поставщику по курсу на дату оплаты поставщику.

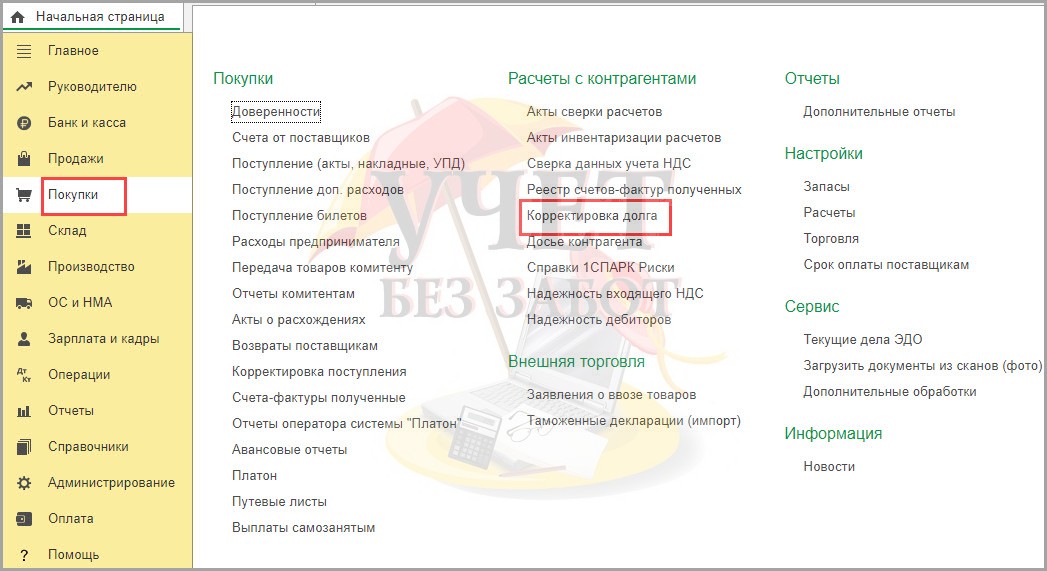

Корректировка долга.

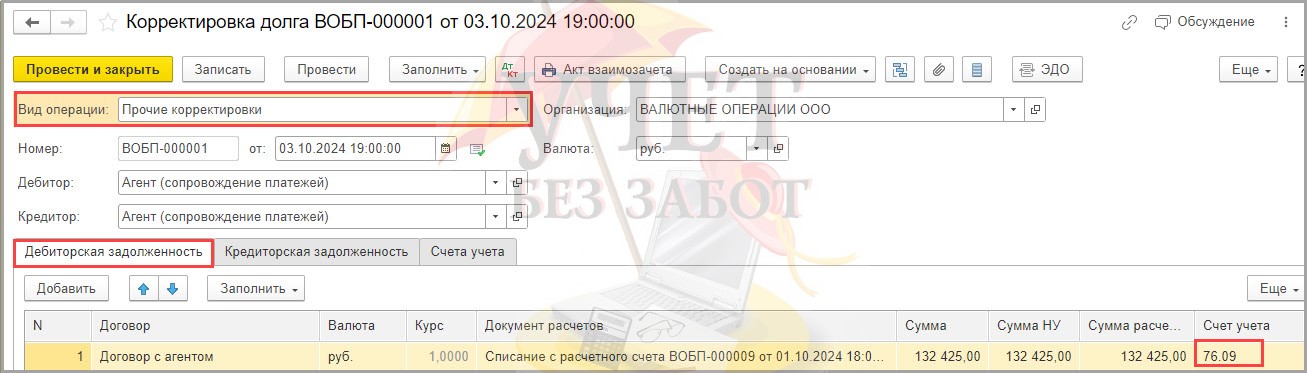

Так как у нас оплата вознаграждения агенту была проведена по договору с видом «Прочее» (счет учета 76.09), а проведение отчета агента — по договору с видом «С поставщиком» (счет учета 60.01), то нам нужно закрыть расчеты между этими договорами.

Корректировку долга создадим в разделе «Покупки» — Подраздел «Расчеты с контрагентами» — «Корректировка долга».

Вид корректировки укажем — «Прочие корректировки».

В полях «Дебитор» и «Кредитор» указываем агента.

На вкладке «Дебиторская задолженность» заполним табличную часть с помощью команды «Заполнить».

Табличная часть заполнится данными по дебиторской задолженности.

Аналогичным образом заполним данные на вкладке «Кредиторская задолженность»:

В движениях документа видим следующую проводку:

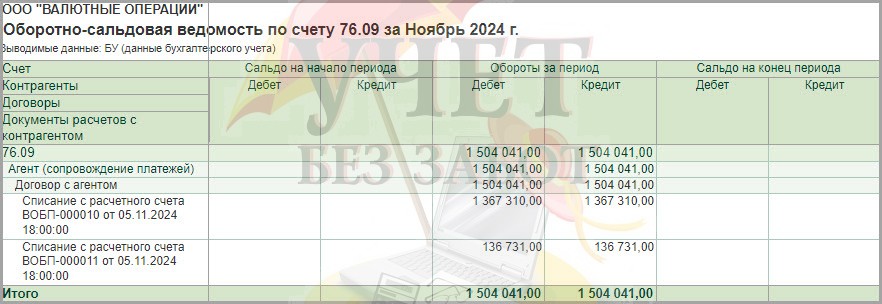

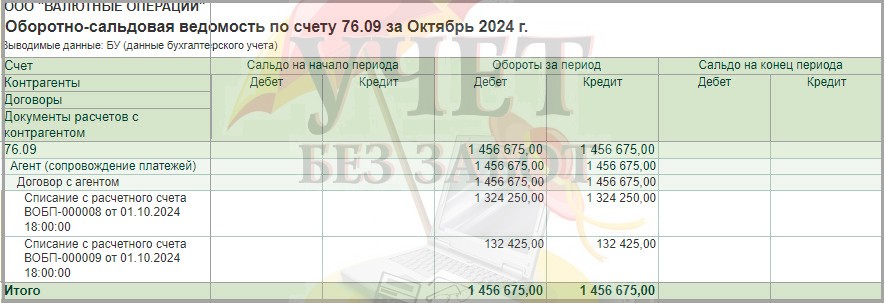

Сформируем ОСВ по счету 76.09:

Пример № 2 — Если через агента перечислена постооплата поставщику.

Теперь рассмотрим пример, когда сначала получен товар, а потом произвели оплату через агента.

01.11.2024 покупатель проводит в учете поступление товаров от иностранного поставщика.

05.11.2024 принципал (покупатель) перечисляет на расчетный счет агента сумму оплаты иностранному поставщику за поставленный товар в рублях 100 000,00 CNY по курсу ЦБ РФ на дату оплаты.

Комиссия агента составляет 10% от платежа.

Комиссия агента перечисляется отдельным платежом в рублях в тот же день, что и платеж за товары.

07.11.2024 агент переводит денежные средства поставщику в валюте CNY.

07.11.2024 агент предоставляет отчет, в котором указана дата оплаты поставщику и приложена копия платежного поручения.

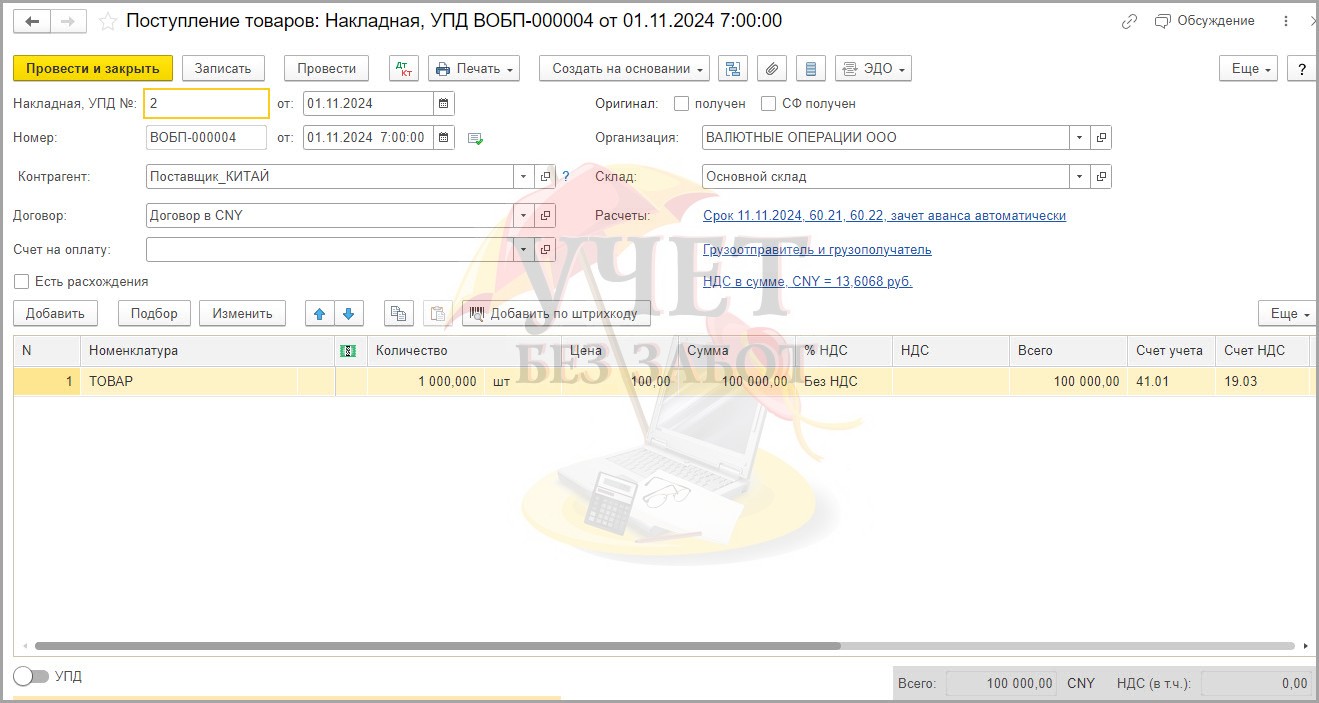

Поступление товаров.

Оформим документ «Поступление товаров».

В шапке документа укажем контрагента-поставщика и договор с ним.

В табличной части укажем номенклатуру товара, количество, цену, сумму.

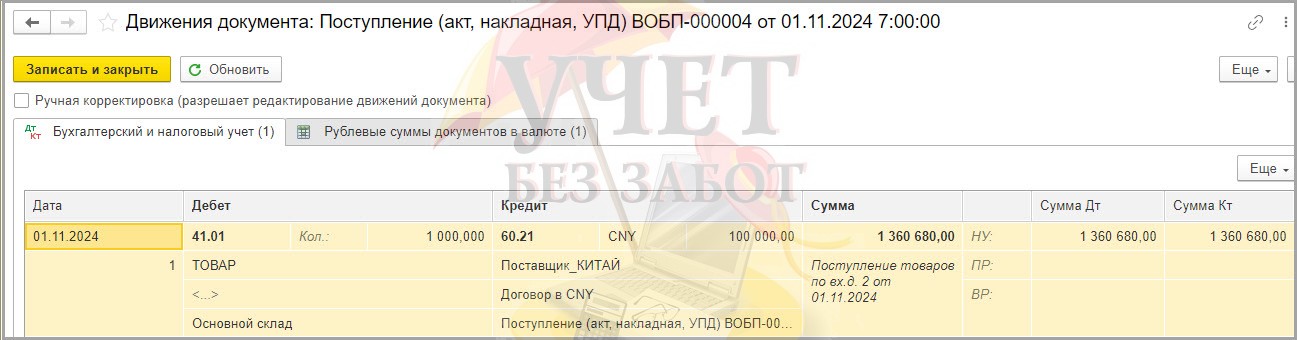

В движениях документа видим следующую проводку:

ДТ 41.01 — КТ 60.21 — поступили товары.

Рублевая сумма рассчитана по курсу на дату поступления товаров 01.11.2024:

100 000,00 CNY х 13,6068 = 1 360 680,00 рублей.

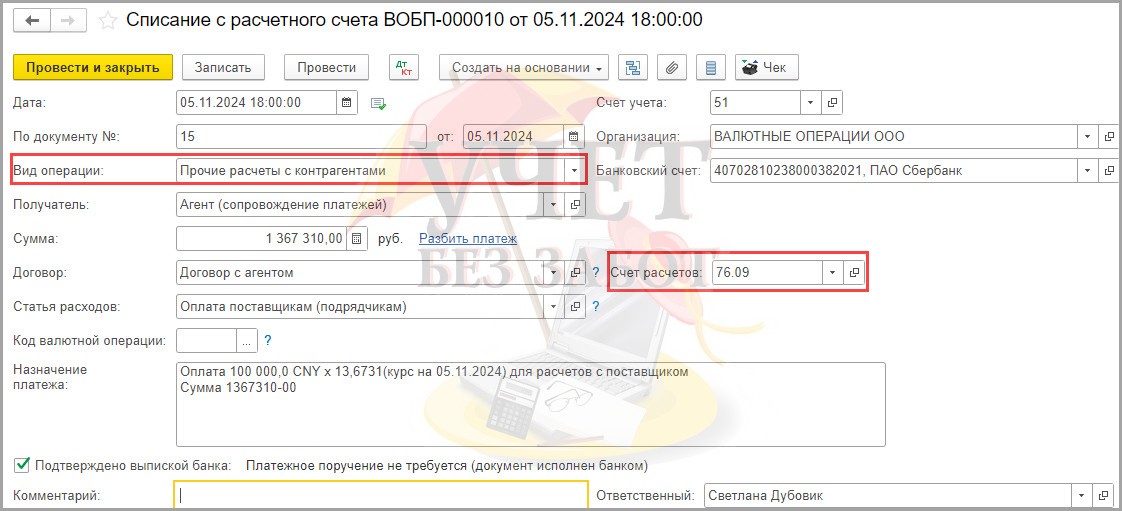

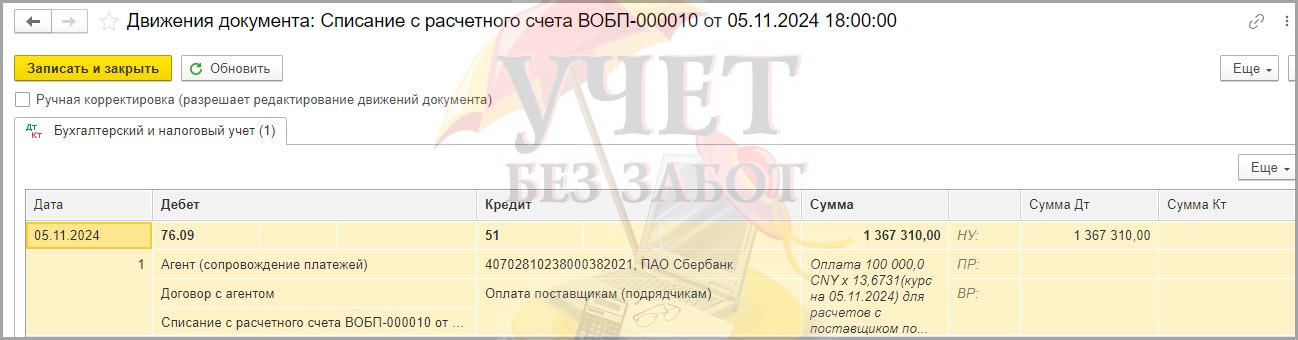

Перевод денежных средств агенту для оплаты поставщику.

Перевод денежных средств агенту оформим документом «Списание с расчетного счета».

Вид операции укажем — прочие расчеты с контрагентами.

Получатель — агент.

Сумма 1 367 310,00 рублей (100 000,00 CNY х 13,6731(курс на 05.11.2024).

Статья расходов — оплата поставщикам (подрядчикам).

Счет расчетов — 76.09.

В движениях документа видим следующую проводку:

ДТ 76.09 — КТ 51 — перечислены ДС агенту.

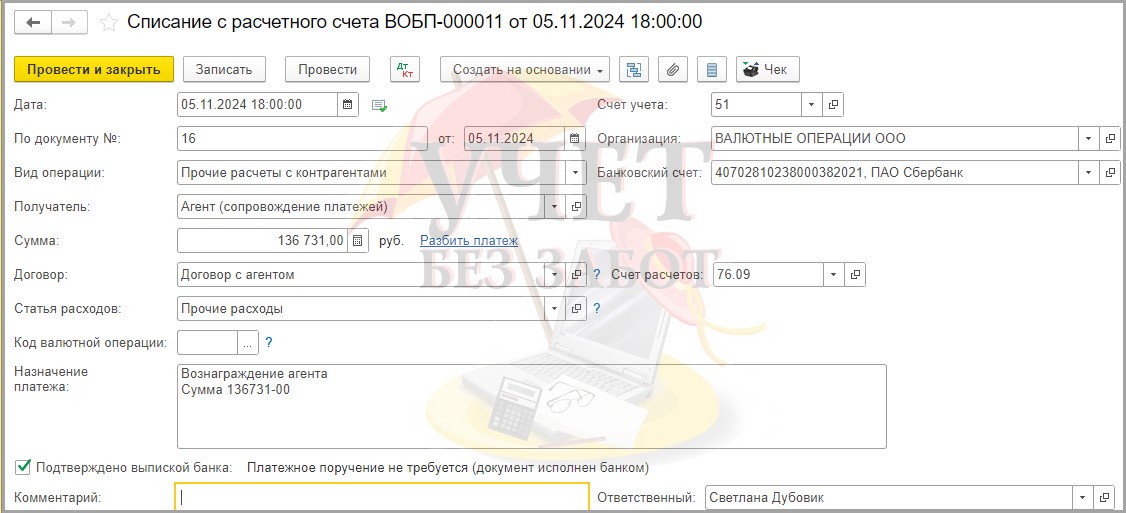

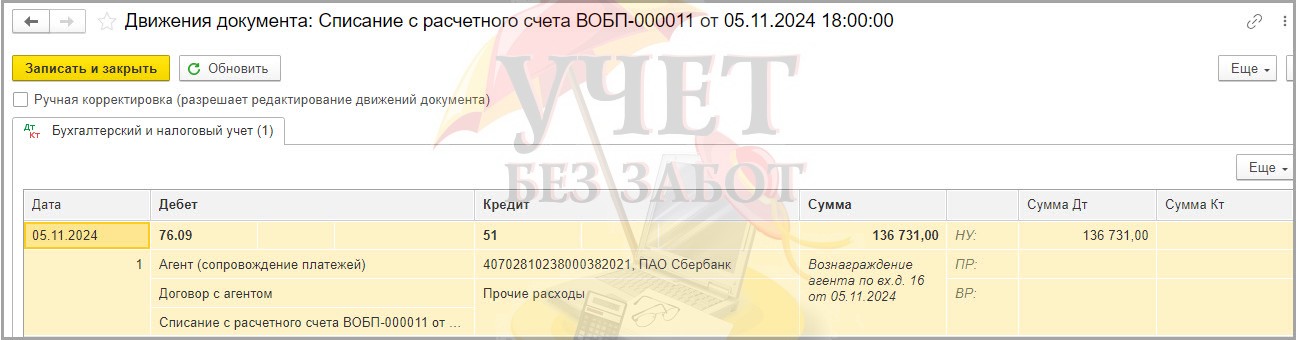

Этой же датой перечислено вознаграждение агенту:

Движения документа будут следующие:

ДТ 76.09 — КТ 51 — перечислено вознаграждение агенту.

Зачет оплаты и задолженности поставщику.

Агент предоставил отчет, в котором указал дату оплаты поставщику 07.11.2024 и приложил копию платежного поручения.

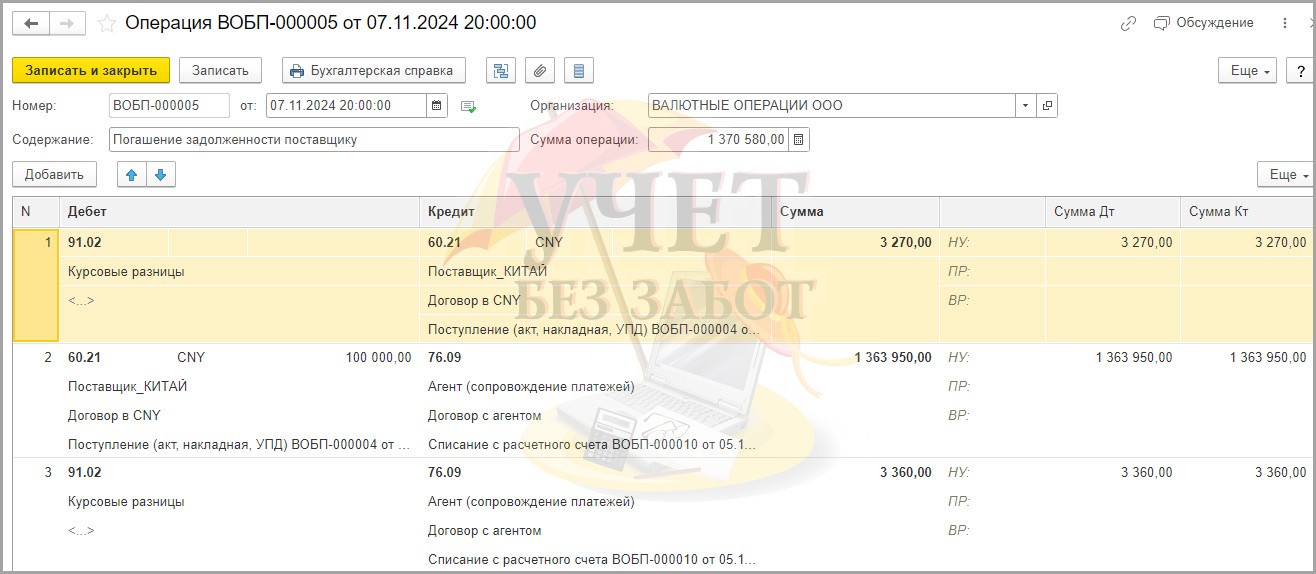

На дату оплаты агентом поставщику создадим документ «Операция, введенная вручную» в разделе «Операции» — «Бухгалтерский учет» — Операции, введенные вручную.

Проводка №1. Переоценка задолженности поставщику на 07.11.2024.

Переоценим задолженность поставщику на 07.11.2024.

100 000,00 CNY х 13,6068 (курс на дату поступления товара 01.11.2024) = 1 360 680,00 рублей.

100 000,00 CNY х 13,6395 (курс на дату оплаты поставщику 07.11.2024) = 1 363 950,00 рублей.

Разница 3 270,00 (1 363 950,00 — 1 360 680,00).

Так как курс на дату погашения обязательства выше, это наш убыток и отрицательная курсовая разница, которую нужно отразить в расходах.

ДТ 91.02 (Курсовые разницы) — КТ 60.21 (поставщик / договор / поступление товаров) — 3 270,00 рублей (отражение в расходах отрицательной курсовой разницы).

Проводка № 2. Зачет оплаты агенту в рублях и кредиторской задолженности в CNY.

Здесь нужно указать наименьшую из рублевых сумм: сумму на дату перечисления денежных средств агенту (05.11.2024) 1 367 310,00 рублей или сумму на дату перечисления денежных средств агентом поставщику (07.11.2024) 1 363 950,00 рублей.

ДТ 60.21 (поставщик / договор / поступление товаров) — КТ 76.09 (агент / договор / списание с р/с) — 1 363 950,00 рублей (зачтена оплата в рублях и задолженность поставщику).

Проводка №3. Отражение в расходах отрицательной курсовой разницы.

Рублевая оценка 100 000,00 CNY по курсу 13,6731 на 05.11.2024 (дату перечисления денежных средств агенту для расчетов с поставщиком) равна 1 367 310,00 рублей.

Рублевая оценка 100 000,00 CNY по курсу 13,6395 на 07.11.2024 (дату погашения обязательства перед поставщиком) равна 1 363 950,00 рублей.

Разница составляет 3 360,00 рублей (1 367 310,00 — 1 363 950,00).

То есть, на дату оплаты агенту курс был выше, чем на дату оплаты поставщику, значит, это наш убыток и отрицательная курсовая разница, которую мы должны отразить в расходах.

ДТ 91.02 (Курсовые разницы) — КТ 76.09 (агент / договор / списание с р/с) — 3 360,00 рублей (отражена в расходах отрицательная курсовая разница).

Если бы курс на дату оплаты агентом поставщику был бы меньше, чем курс на дату погашения задолженности поставщику, то третья проводка была бы такая:

ДТ 60.21 (поставщик / договор / поступление товаров) — КТ 91.01(Курсовые разницы), то есть это был бы доход.

Отчет агента.

07.11.2024 проводим в учете отчет агента с помощью документа «Поступление услуг» в разделе «Покупки» — подраздел «Покупки» — Поступление (акты, накладные, УПД).

В документе указываем агента.

В поле договор указываем договор с агентом, вид договора «С поставщиком».

В табличной части в графе номенклатура указываем наименование услуги (вознаграждение агента) и ее стоимость.

В графе «Счета учета» указываем счет 44.01 и статью затрат «Прочие затраты».

В движениях документа видим следующую проводку:

ДТ 44.01 — КТ 60.01 — отражено вознаграждение агента.

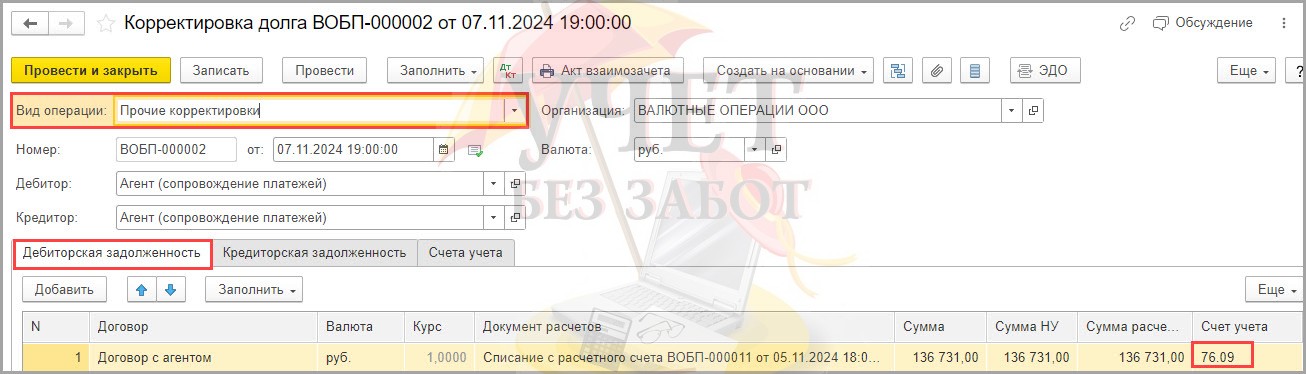

Корректировка долга.

Так как у нас оплата вознаграждения агенту была проведена по договору с видом «Прочее» (счет учета 76.09), а проведение отчета агента — по договору с видом «С поставщиком» (счет учета 60.01), то нам нужно закрыть расчеты между этими договорами.

Корректировку долга создадим в разделе «Покупки» — Подраздел «Расчеты с контрагентами» — «Корректировка долга».

Вид корректировки укажем — «Прочие корректировки».

В полях «Дебитор» и «Кредитор» указываем агента.

На вкладке «Дебиторская задолженность» заполним табличную часть с помощью команды «Заполнить».

Табличная часть заполнится данными по дебиторской задолженности.

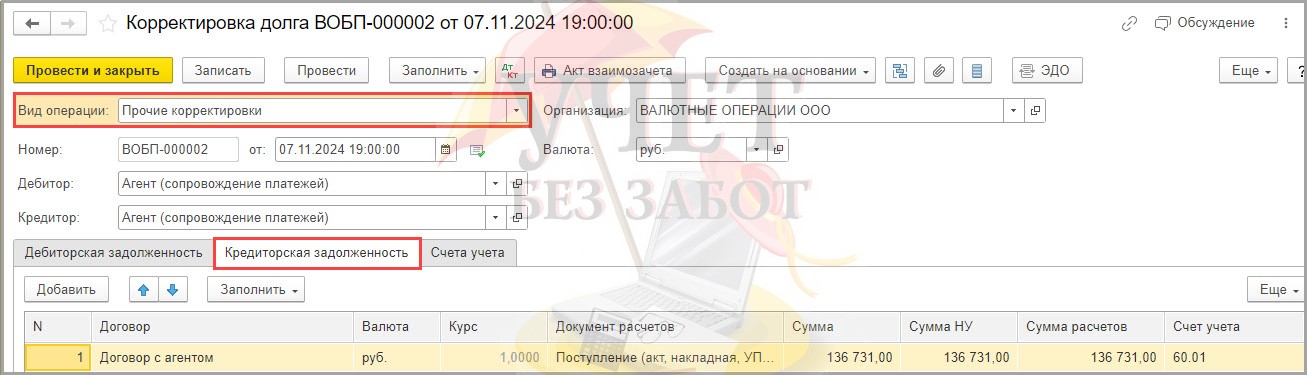

Аналогично заполним вкладку «Кредиторская задолженность»:

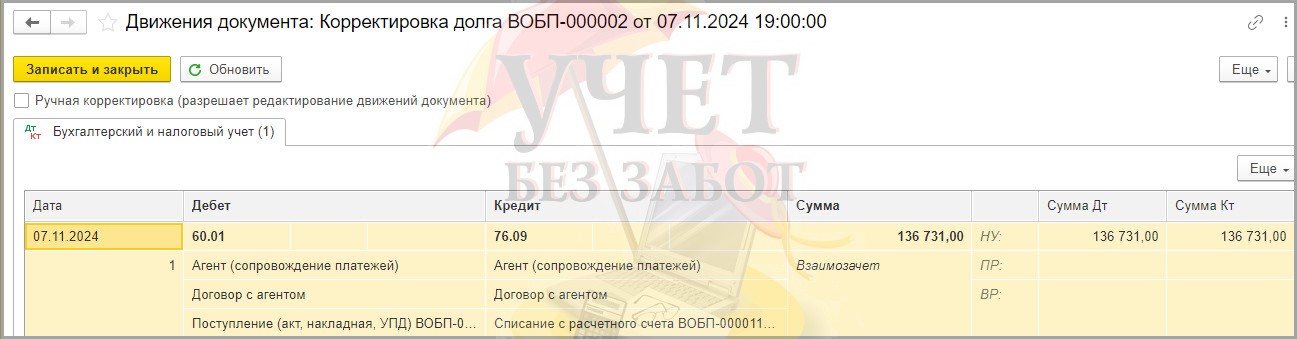

В движениях документа видим следующую проводку:

ДТ 60.01 — КТ 76.09 — зачтена задолженность агента в счет задолженности перед агентом.

Посмотрим ОСВ по счету 76.09. Видим, что все расчеты закрыты.