Отражение перерасхода по лимитам сотовой связи в программах 1С

В современном мире уже не обойтись без сотовых телефонов. При постоянной работе с поставщиками и клиентами у организации возникают затраты на мобильную связь, которые можно принять в расходы как при ОСНО, так и при УСН. Приказом руководителя устанавливается лимит таких расходов, перечень сотрудников, которые используют служебную связь организации и их обязанности. Работники должны под роспись ознакомиться с приказом. В этой публикации мы подробно разберем, как в программах 1С отразить не только расходы в пределах утвержденного лимита, но и удержания из зарплаты сотрудников за превышение такого лимита.

Не забудьте, что для учета расходов на сотовую связь необходимы следующие документы:

• утвержденный перечень должностей работников, которым необходима сотовая связь (письмо Минфина от 23.06.2011 № 03−03−06/1/378);

• договор с оператором сотовой связи;

• счета на оказание услуг и акты выполненных работ.

Приведем условный пример: в ООО «Петровские зори» приказом руководителя установлен лимит на сотовую связь в размере 300 руб. Эта сумма покрывает ежемесячный тариф абонентской платы в соответствии с тарифным планом сотового оператора. Приказом установлен список лиц организации, пользующихся служебным сотовым телефоном. Приказом также установлено, что при превышении расходов сверх лимита, разница удерживается из заработной платы сотрудников. В октябре месяце расходы по сотовой связи сотрудника Виноградовой Г. И. составили 380 руб. Отразим факт этих расходы в 1С.

Начнем рассмотрение ситуации с программы 1С: Бухгалтерия предприятия ред. 3.0.

Нам необходимо отразить расходы по сотовой связи в программе:

• в пределах установленного лимита — 300 руб.

Дебет счета затрат (26, 44 и т.п.) Кредит 60.

• сверх установленного лимита — 80 руб.

Дебет счета 73 Кредит 60.

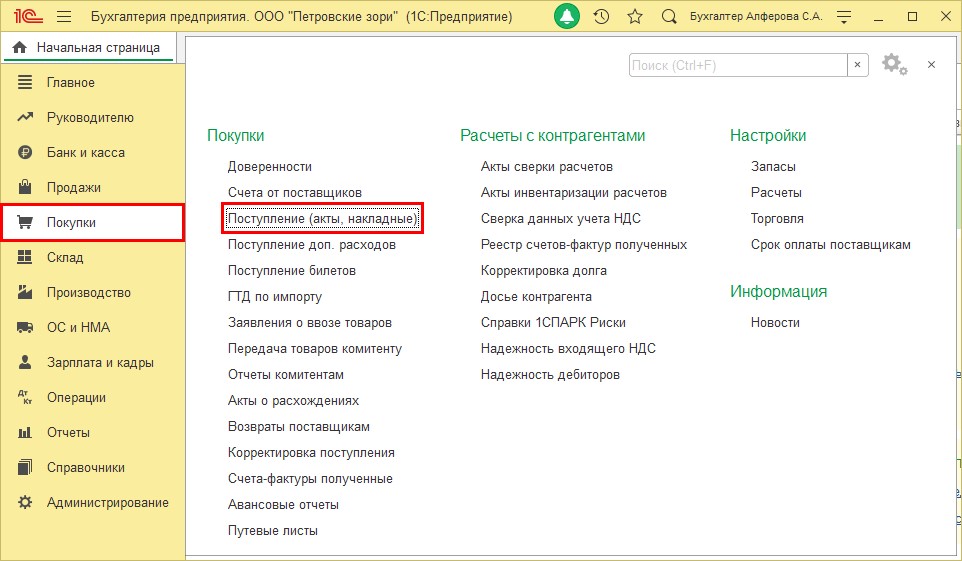

Шаг 1. Перейдите в раздел «Покупки» — «Поступление (акты, накладные)».

Шаг 2. Создайте документ поступления с видом операции «Услуги (акт)». Заполните шапку документа и в табличной части разделите сумму счета на строки:

1. Услуги сотовой связи — 300 руб., с указанием счета учета затрат 26 «Общехозяйственные расходы».

2. Услуги сотовой связи (сверх лимита) — 80 руб., с указанием счета учета — 73.03 «Расчеты по прочим операциям».

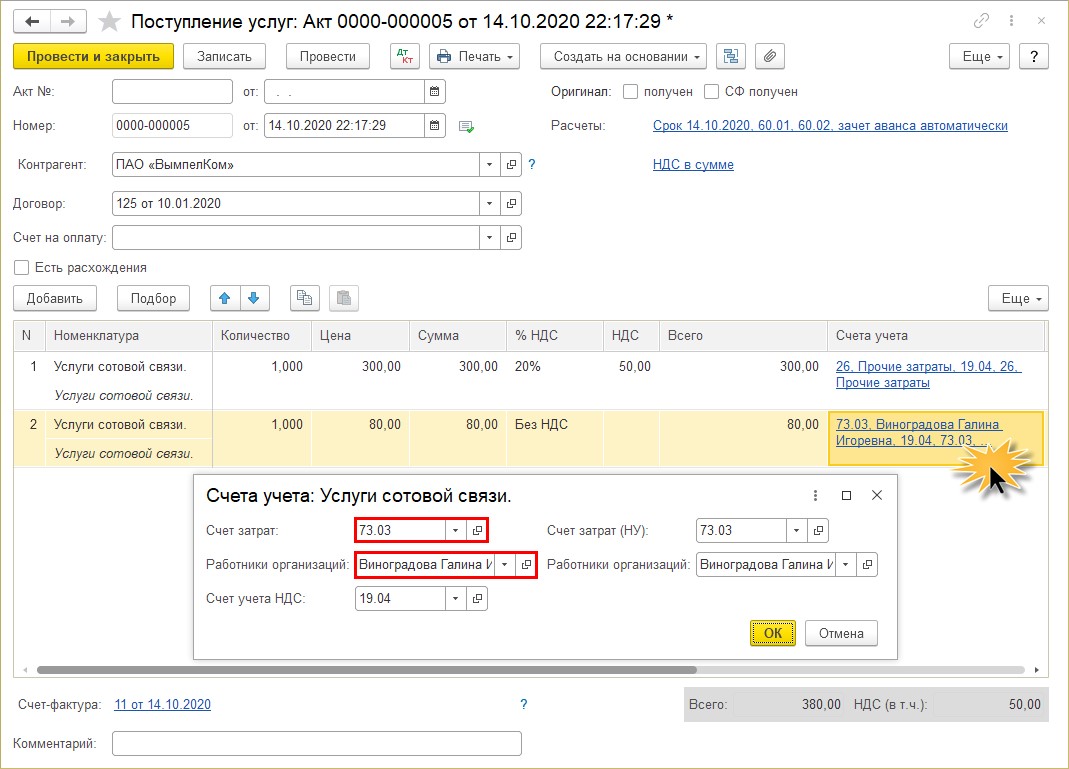

Для указания счета учета, щелкните мышкой на синей гиперссылке в одноименной ячейке. В открывшемся окне заполните счет затрат и выберите сотрудника, по которому отражается перерасход по сотовой связи.

НДС по расходам на связь принимается к вычету после получения от поставщика счета-фактуры в полной сумме (п. 1 ст. 172 НК РФ). При этом НДС, предъявленный оператором сотовой связи, в размере, относящемся к разговорам в пределах лимита, принимается к вычету в установленном порядке (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Задолженность работника по оплате сверхлимитных разговоров отражается с учетом НДС (в соответствии с правилом, установленным пп. 1 п. 2 ст. 170 НК РФ), который включается в сумму затрат, подлежащих компенсации работником и не принимается к вычету.

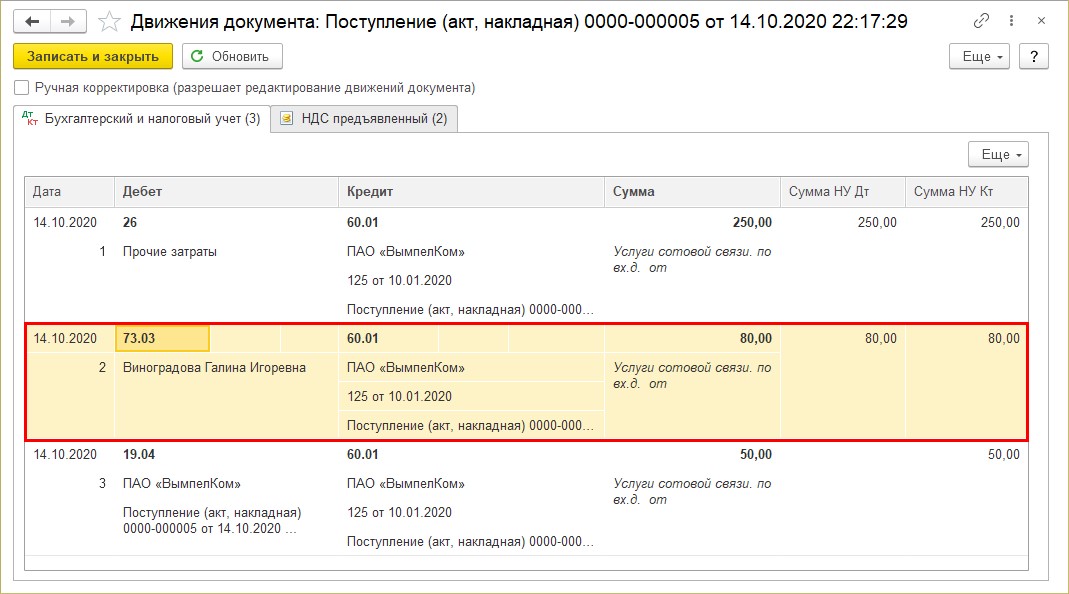

Шаг 3. Нажмите кнопку - «Показать проводки и другие движения документа». Документом отражены записи по счетам, а сумма перерасхода отнесена на сотрудника организации.

«Показать проводки и другие движения документа». Документом отражены записи по счетам, а сумма перерасхода отнесена на сотрудника организации.

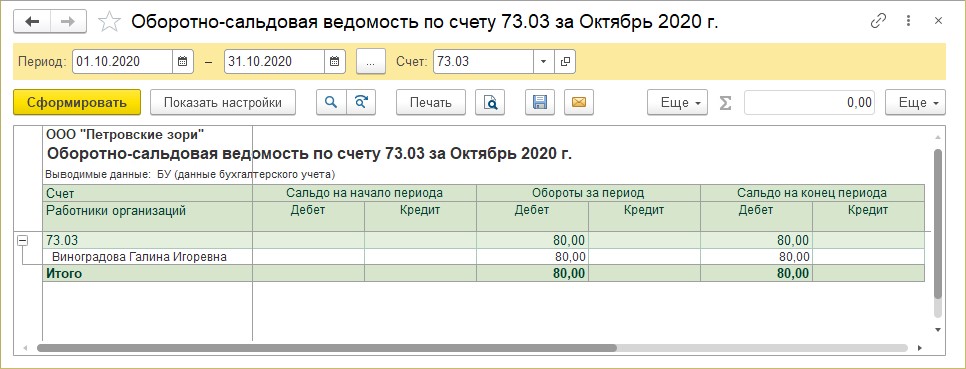

Шаг 4. Сформируйте отчет «Оборотно-сальдовая ведомость по счету 73.03″. По дебету счета у сотрудника Виноградовой Г. И. отражена сумма перерасхода по сотовой связи в размере 80 руб. В дальнейшем удержим ее из заработной платы сотрудника.

Наши действия зависят от того, в какой программе ведется учет заработной платы. Рассмотрим ситуацию на примере и 1С: Бухгалтерии предприятия, и при варианте ведения зарплаты в программе 1С: Зарплата и управление персоналом.

Удержание перерасхода по сотовой связи в 1С: Бухгалтерии предприятия ред. 3.0

Для удержания перерасхода по сотовой связи из заработной платы сотрудника, создайте новый вид удержания в справочнике «Удержания».

Шаг 1. Перейдите в раздел «Зарплата и кадры» — «Настройки зарплаты» в подразделе «Справочники и настройки».

Шаг 2. Разверните подраздел «Расчет зарплаты» и перейдите по гиперссылке «Удержания».

Шаг 3. Нажмите кнопку «Создать».

В открывшемся окне задайте наименование нового удержания — «Перерасход по сотовой связи». Код можно не задавать или установить произвольно.

Отразим удержание из заработной платы перерасхода по сотовой связи.

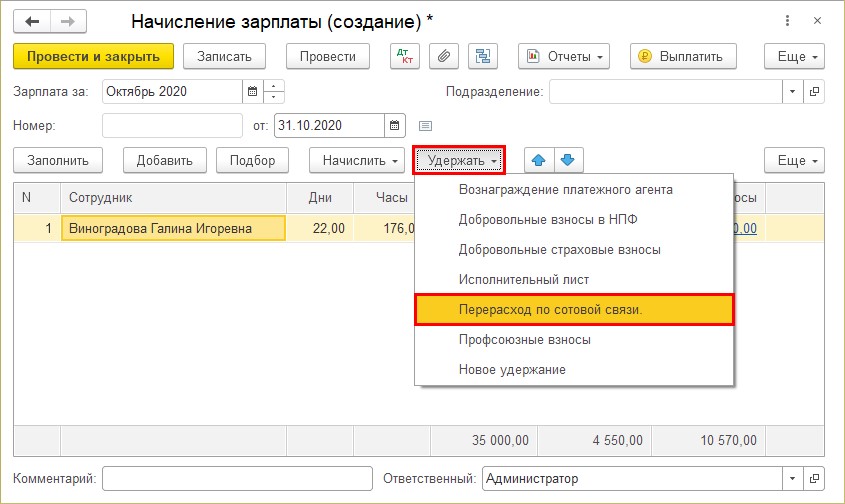

Шаг 4. Перейдите в раздел «Зарплата и кадры» — «Все начисления».

Шаг 5. Создайте документ «Начисление заработной платы». Начисляя заработную плату или вводя удержание отдельным документом, нажмите кнопку «Удержать» и выберите созданное удержание «Перерасход по сотовой связи».

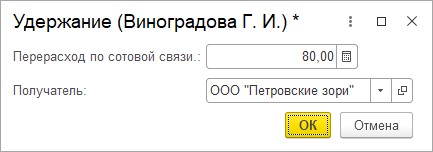

В появившемся окошке укажите сумму удержания и справочно получателя.

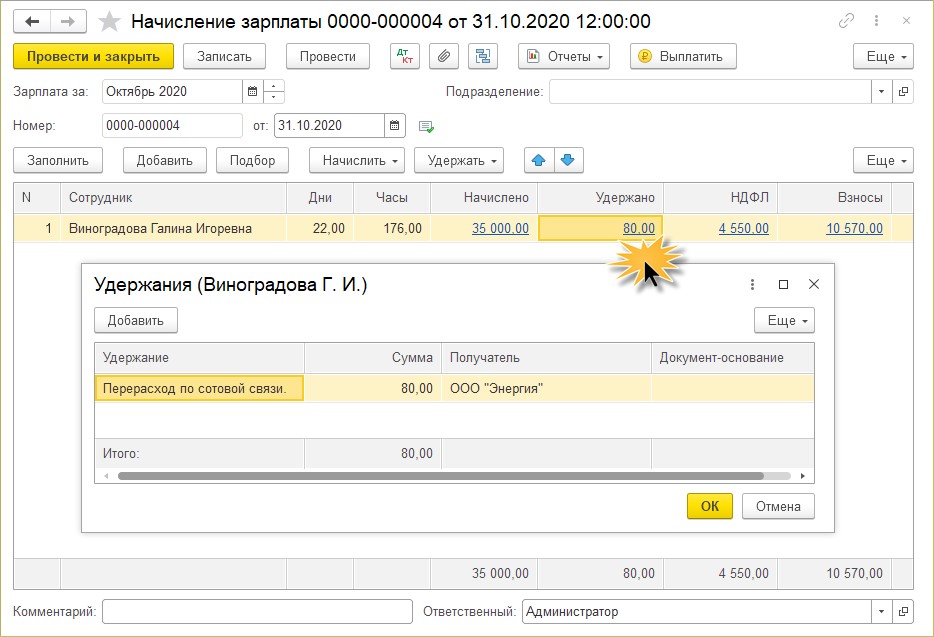

После нажатия «Ок» сумма удержания отразится в документе в строке сотрудника. Нажав мышкой на сумму, можно посмотреть содержимое — ее детализацию, где видно, что удерживается.

Сохраните и проведите документ — «Провести».

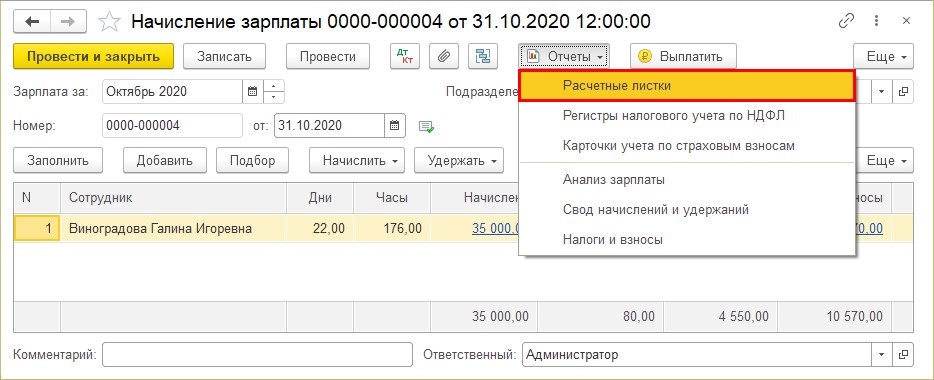

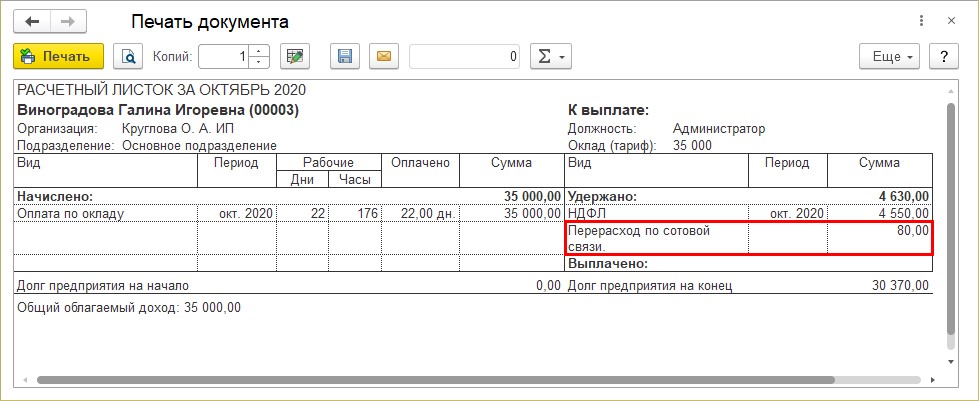

Шаг 6. Сформируйте отчет «Расчетные листки» — в кнопке «Отчеты».

У сотрудника Виноградовой Г.И. в разделе «Удержано» отражено удержание «Перерасход по сотовой связи», что уменьшает сумму к выплате.

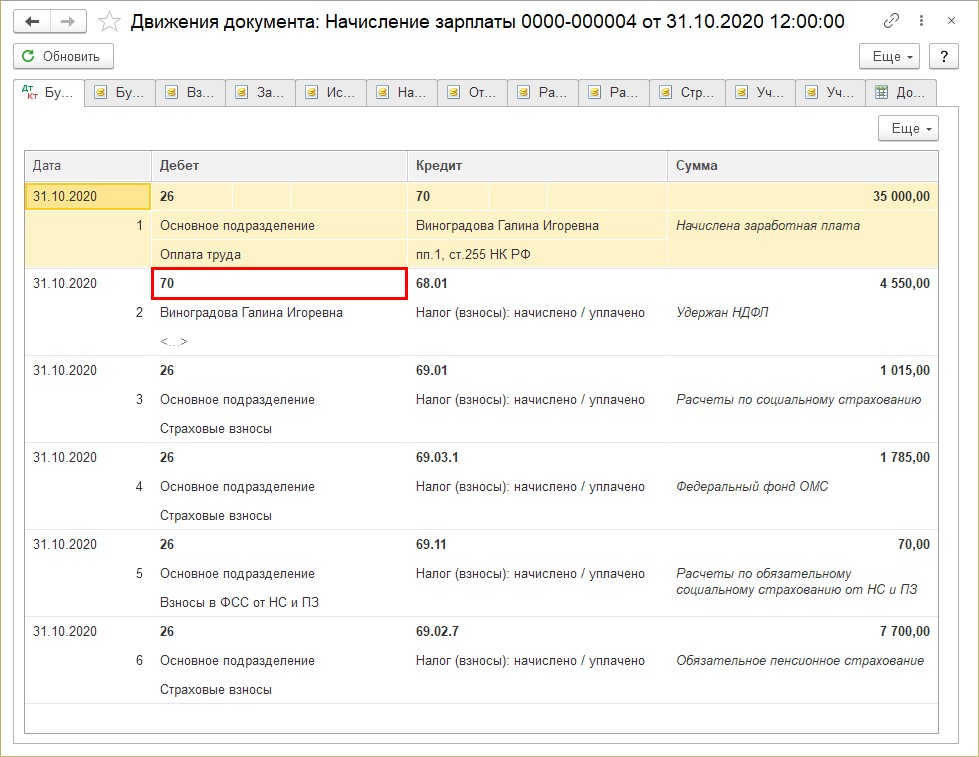

Но если посмотреть проводки, сформированные документом (кнопка ), в них по дебету счета 70 отражен лишь НДФЛ удержанный.

), в них по дебету счета 70 отражен лишь НДФЛ удержанный.

Чтобы отразить удержание нужна проводка:

Дт 70 «Расчеты с персоналом по оплате труда» — Кт 73.03 «Расчеты по прочим операциям.

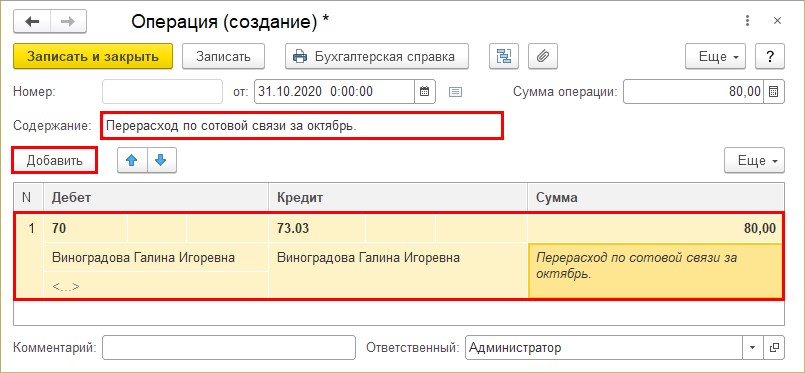

Для отражения данной проводки создадим операцию.

Шаг 7. Перейдите в раздел «Операции» — «Операции, введенные вручную» и создайте новую операцию. В форме документа заполните:

• содержание операции — перерасход по сотовой связи за октябрь. Можно заполнить в произвольной форме.

• нажав кнопку «Добавить» задайте счет по дебету и по кредиту;

• заполните субконто — сотрудника Виноградову Г.И.

• укажите сумму удержанного перерасхода;

• содержание проводки заполните произвольно.

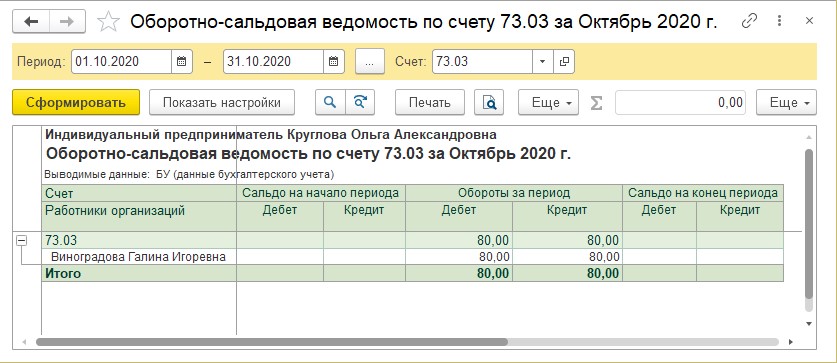

Шаг 8. Сохраните операцию — «Записать и закрыть» и сформируйте отчет «Оборотно-сальдовая ведомость по счету», выбрав счет 73.03 «Расчеты по прочим операциям.

Задолженность сотрудника по перерасходу сотовой связи закрыта.

Давайте рассмотрим, как создать аналогичное удержание в программе 1С: Зарплата и управление персоналом. Алгоритм действий такой же, как и в рассмотренном примере по программе 1С: Бухгалтерия предприятия.

Удержание перерасхода по сотовой связи в 1С: ЗУП ред. 3.1

Сначала мы создаем новый вид удержания, вводим его сотруднику и при начислении заработной платы, сумма удерживается.

Рассмотрим пошагово.

Шаг 1. Перейдите в раздел «Настройки» — «Удержания».

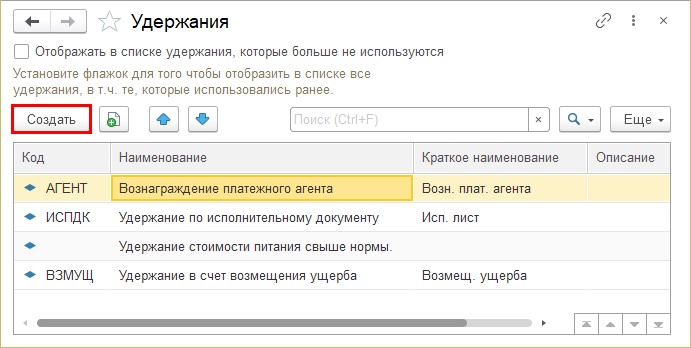

Шаг 2. Нажмите «Создать» и задайте настройки для удержания «Перерасход по сотовой связи».

Перерасход будем указывать определенной суммой, хотя в 1С: ЗУП имеется возможность заложить формулу расчета, ввести показатель, установив лимит расходов на сотовую связь, и программа посчитает перерасход. Но нам кажется это лишнее.

По трудозатратам бухгалтеру одинаково, что выписать список сотрудников, у которых производится удержание и фиксировать сумму, что составлять формулу, вводить лимит и все равно писать список сотрудников с расходами по сотовой связи. Последнее даже более запутано. На практике пользователи предпочитают использовать «фиксированные суммы».

В карточке удержания укажите:

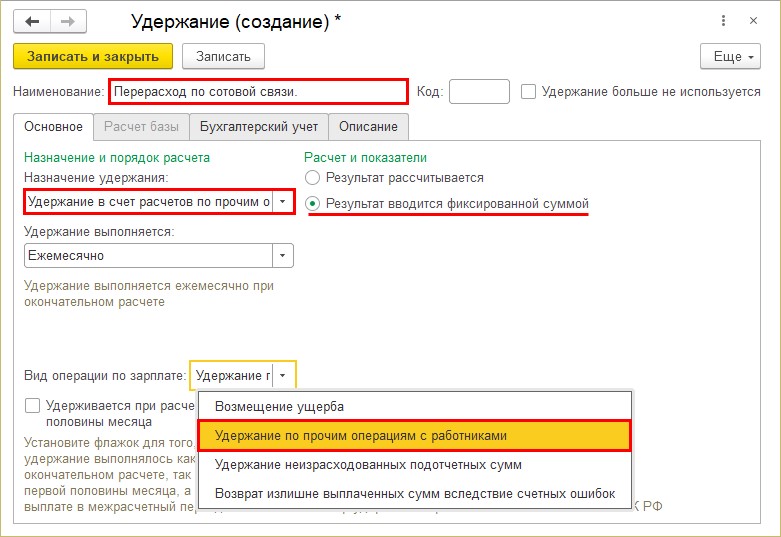

• наименование — «Перерасход по сотовой связи»;

• назначение удержания — «Удержание в счет расчетов по прочим операциям;

• удержание выполняется ежемесячно (другой вариант нам не подходит вообще);

• расчет и показатели — установите переключатель в положение «Результат вводится фиксированной суммой»;

• вид операций по зарплате — «Удержание по прочим операциям с работниками.

Удержание создано и отражено в справочнике.

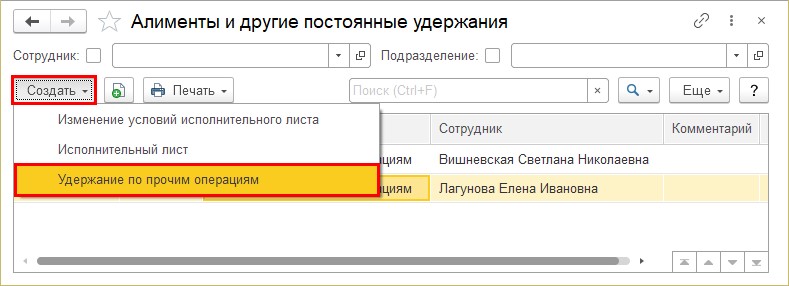

Такого рода удержания вводятся документом «Удержание по прочим операциям» в разделе «Зарплата», журнал «Алименты и другие постоянные удержания».

Шаг 3. Перейдите в указанный журнал и нажмите кнопку «Создать». Выберите документ «Удержания по прочим операциям».

Шаг 4. Заполните реквизиты документа:

• укажите сотрудника — Виноградова Г.И.;

• вид удержания — «Перерасход по сотовой связи»;

• период удержания — в нашем случае это даты текущего месяца;

• размер удержания — 80 руб. — сумма перерасхода по сотовой связи за октябрь.

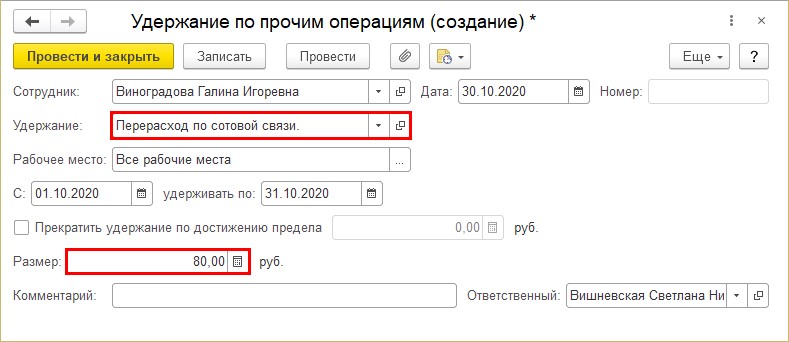

Шаг 5. Проведите документ и сформируйте начисление заработной платы — раздел «Зарплата».

По сотруднику Виноградовой Г. И. на закладке «Удержания» появилась запись, на основании документа «Удержание по прочим операциям» — перерасход по сотовой связи — результат 80 руб.

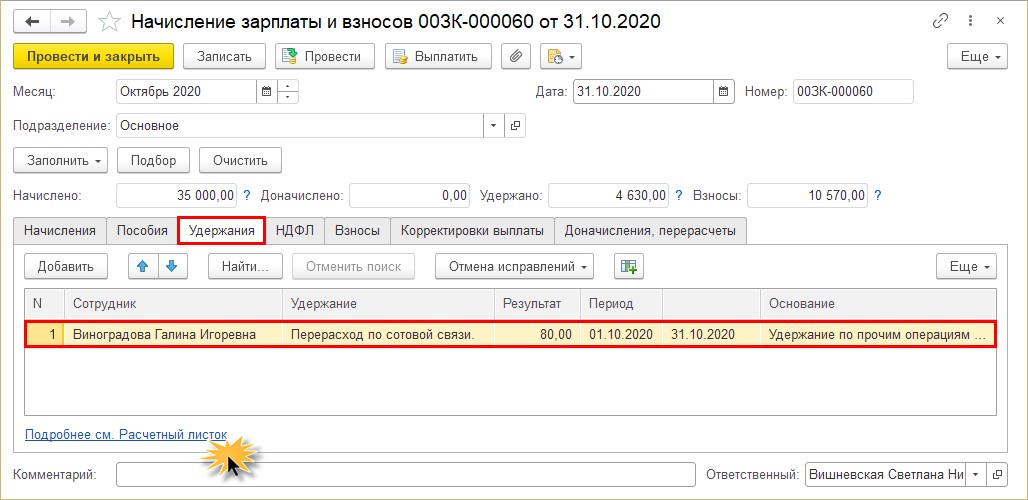

Шаг 6. Нажмите на гиперссылку «Подробнее см. Расчетный листок». В графе удержание отражено удержание перерасхода.

Конечно, бывают ситуации, когда сверхлимитные звонки обоснованы необходимостью. В таком случае руководство организации может увеличить лимит и отразить это в новом приказе.

Выгрузка данных об удержании перерасхода по сотовой связи в программу 1С: Бухгалтерия предприятия.

Если у вас настроена синхронизация с программой 1С: Бухгалтерия предприятия и вы выгружаете бухгалтерские проводки, то посмотрите, как отразилось удержание в документе для выгрузки.

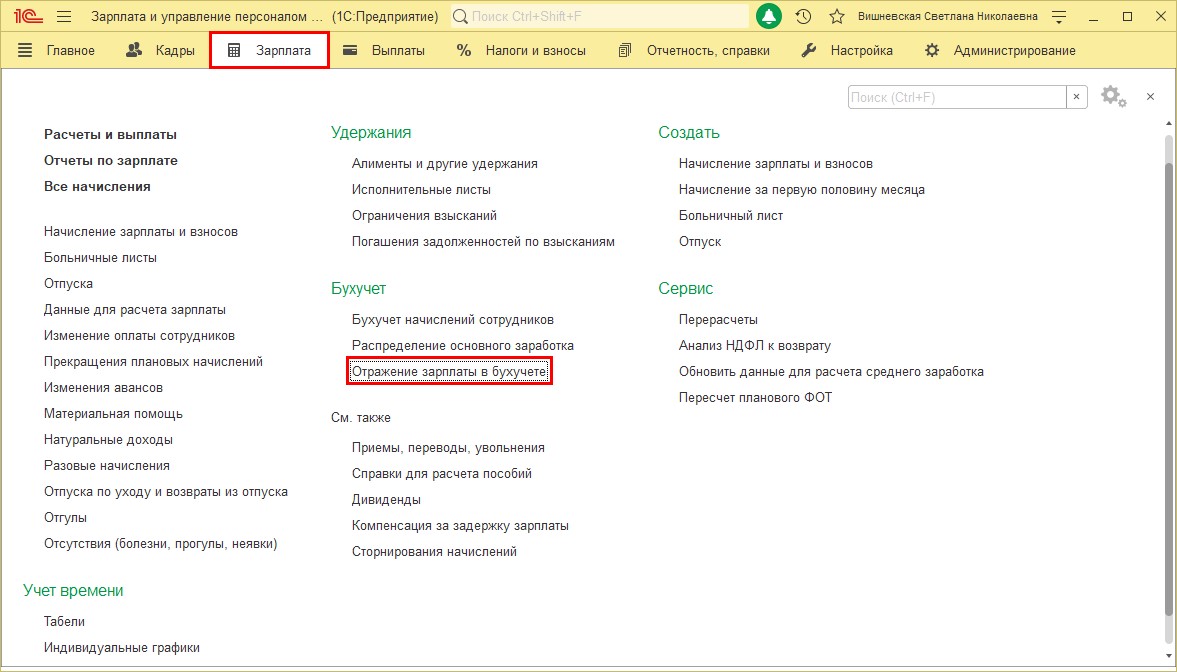

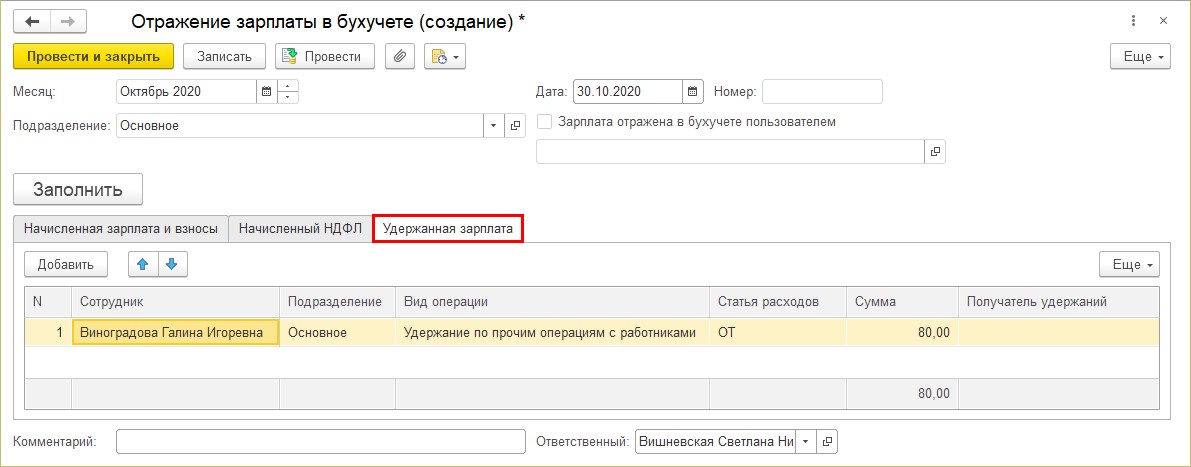

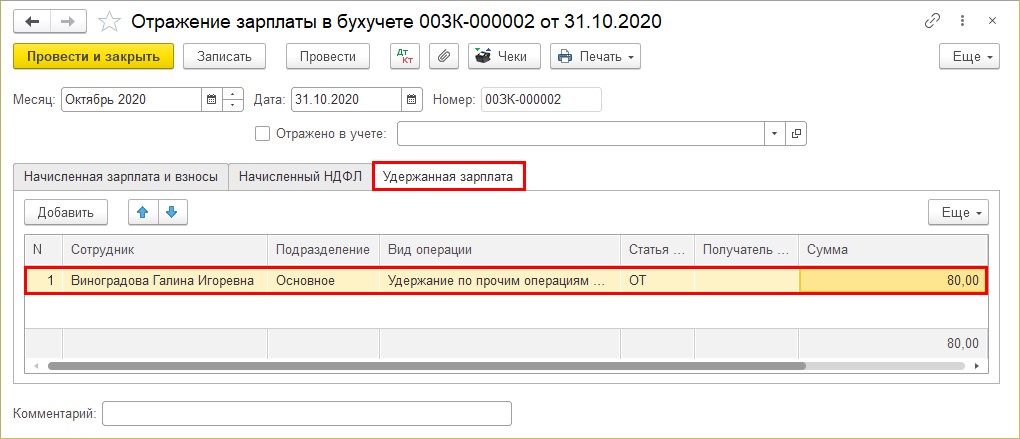

Шаг 1. Создайте документ «Отражение зарплаты в бухучете» в разделе «Зарплата» — «Бухучет».

Шаг 2. Укажите месяц и дату документа, подразделение — если вы формируете документы в разрезе подразделений. Нажмите кнопку «Заполнить».

Сумма удержания по сотруднику Виноградовой Г. И. отражена на закладке «Удержанная зарплата».

Проведите документ — кнопка «Провести и закрыть».

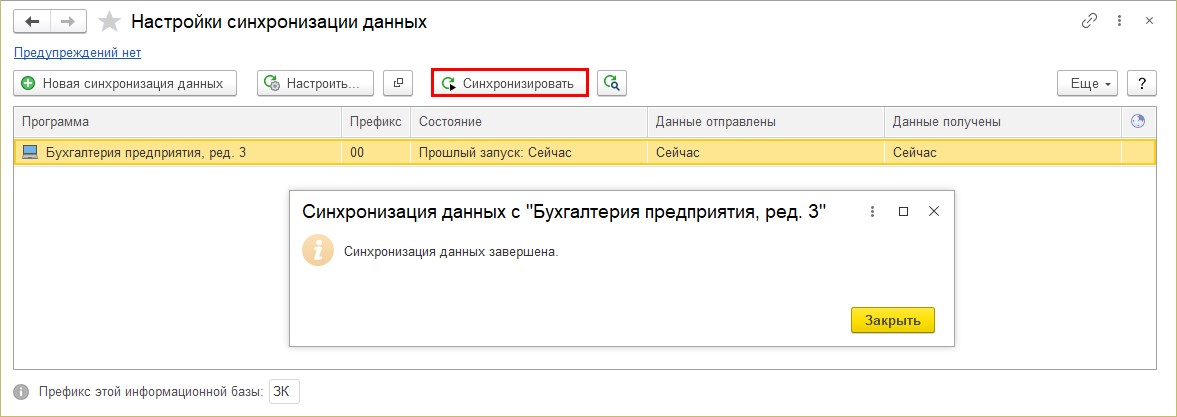

Шаг 3. Выполните синхронизацию с 1С: Бухгалтерия предприятия.

Напомним, что обмен данными выполняется в разделе «Администрирование» — «Синхронизация данных». Переход по гиперссылке «Настройки синхронизации данных». Выгрузка также осуществляется в том разделе — кнопка «Синхронизировать».

Если синхронизация не поддерживается напрямую с базой, то необходимо в 1С: Бухгалтерии также синхронизировать данные и они загрузятся в программу через «промежуточную папку», указанную при настройках.

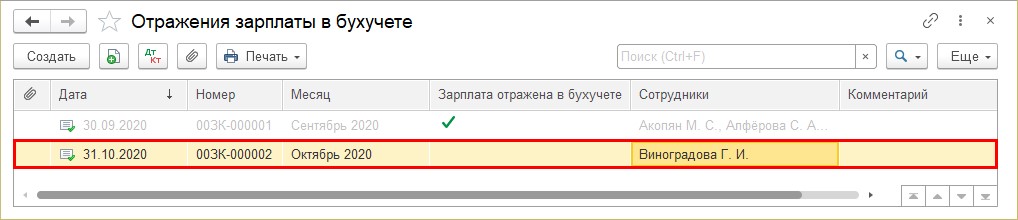

Документ «Отражения зарплаты в бухучете» отразится в 1С: Бухгалтерия предприятия в разделе «Зарплата и кадры».

Шаг 4. Откройте документ. На закладке «Удержанная зарплата», увидите сумму удержания перерасхода по сотовой связи у сотрудника Виноградовой Г.И.

Вот таким незатейливым способом отражается удержание перерасхода по сотовой связи в программах 1С.

Автор статьи: Ольга Круглова