Переход на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить? В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

-

Ретроспективно — самый сложный и трудоемкий вариант, т. к. он требует пересчета показателей бухгалтерской отчетности за 2019−2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

-

В особом порядке — пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

-

Перспективно — в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) — дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно, т. е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

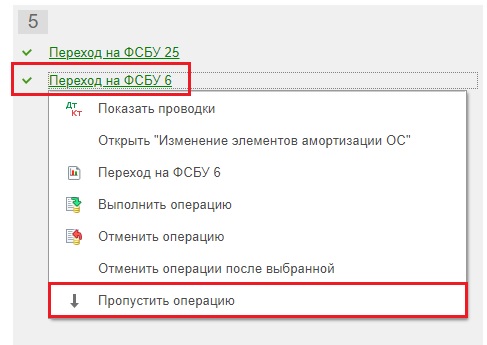

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 2. Перевести часть ОС в малоценное оборудование, если они не соответствуют критериям, или списать, если они не способны приносить экономической выгоды.

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие — по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость — это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

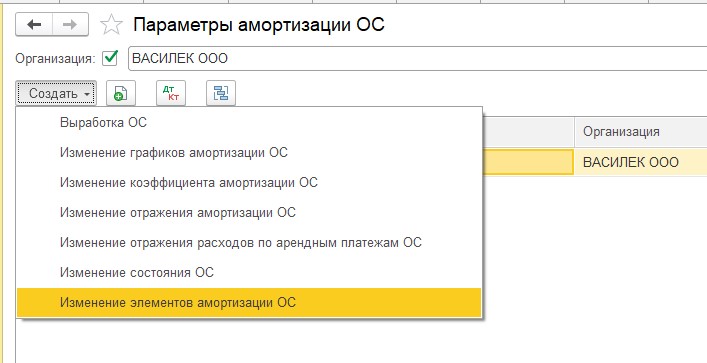

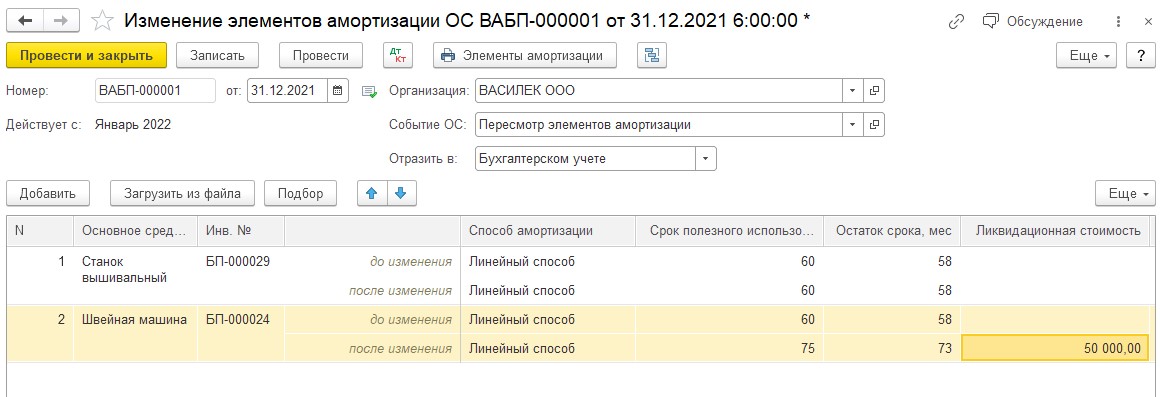

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

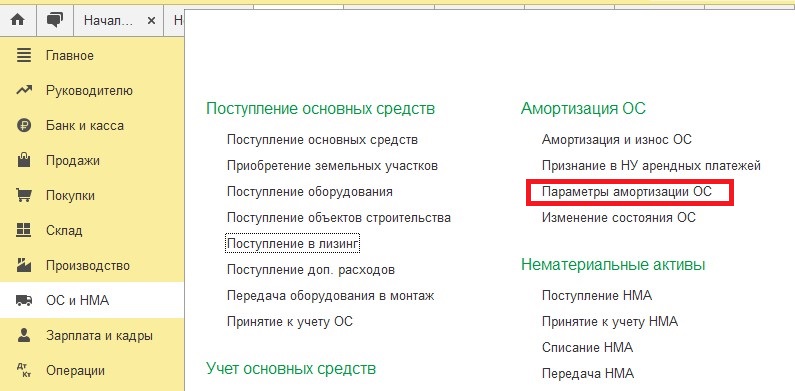

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» — «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

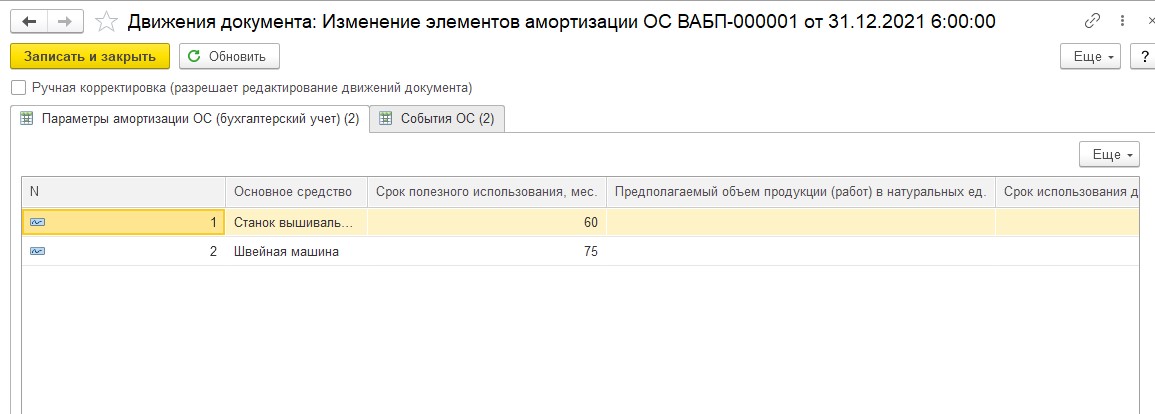

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

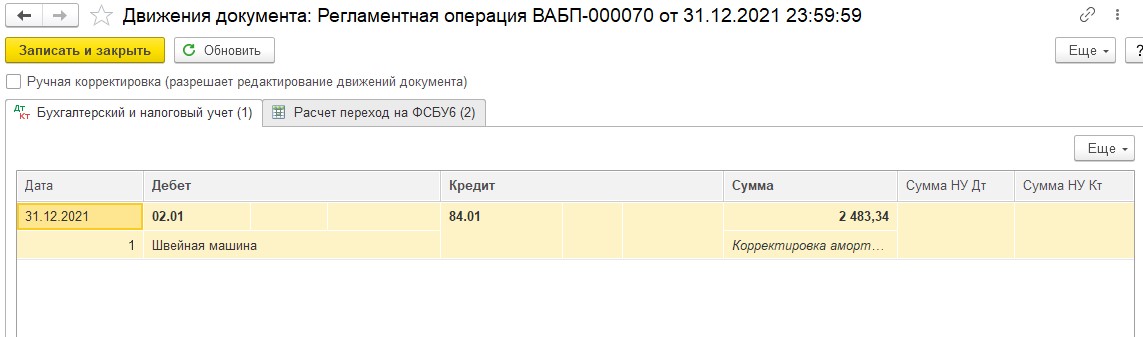

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

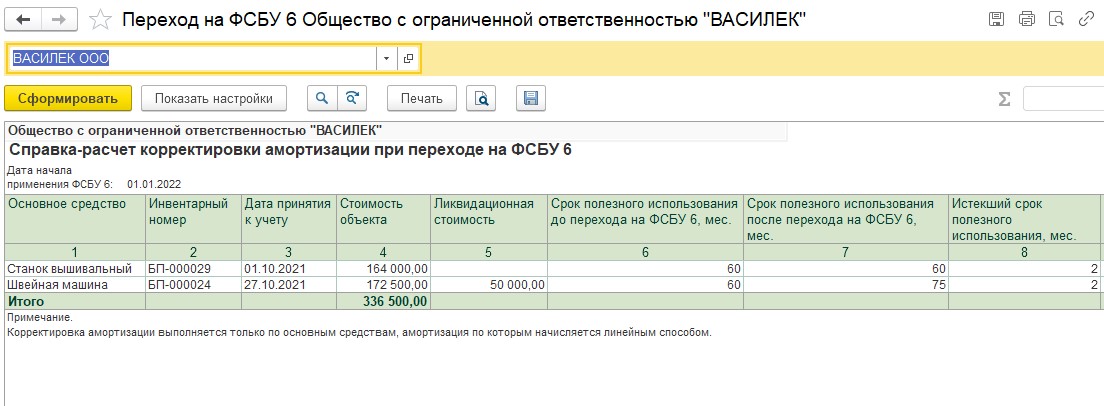

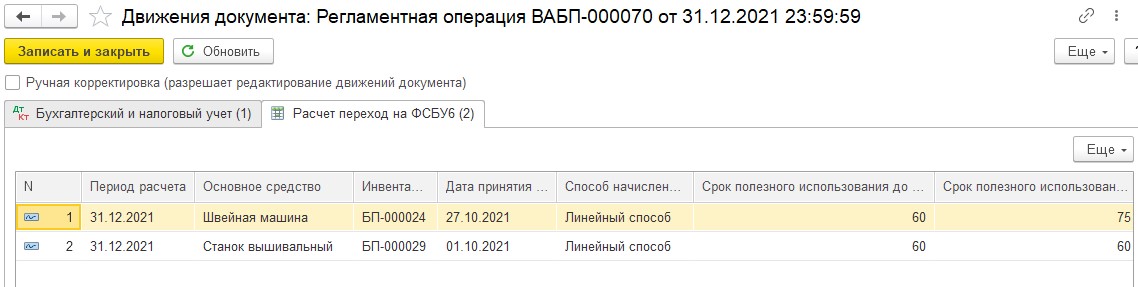

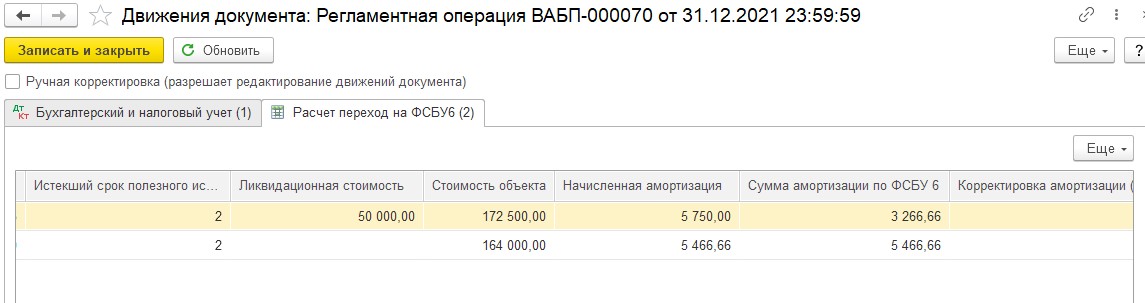

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».