Перенос остатков ТМЦ с закрывающегося ООО на новое

По разным причинам действующее ООО закрывается, имущество фирмы ликвидируется. При этом создается новое ООО, продолжающее экономическую деятельность. Для бухгалтера поставлена задача: решить вопрос с остатками товаров, прочего имущества или оборудования. При этом нужно соблюсти законность сделки, не платить повторных налогов и корректно отразить операции в 1С: Бухгалтерии.

Рассмотрим два варианта решения поставленной задачи.

Первый вариант — взнос в Уставный капитал

Выбирая взнос ТМЦ в УК, начать нужно с определения стоимости операции. По ТМЦ, принимаемым в УК, составляется акт приема-передачи. Проведенную оценку, согласование цен, итоговую стоимость ТМЦ закрепить в Решении/протоколе участников. Здесь же требуется указать сумму НДС, если учредитель новой компании — юридическое лицо. В качестве основы безопаснее использовать рыночные (или чуть ниже) цены, прайс-лист продавца, результаты независимой оценки.

Чаще всего, учредителем является физическое лицо (ФЛ). Он также имеет право внести в УК свою долю деньгами, ТМЦ, прочим имуществом.

В свою очередь, физическое лицо может:

• купить ТМЦ;

• фирма погасит долг по зарплате;

• или получить в качестве дивидендов, если фирма получала прибыль по итогам прошлых лет.

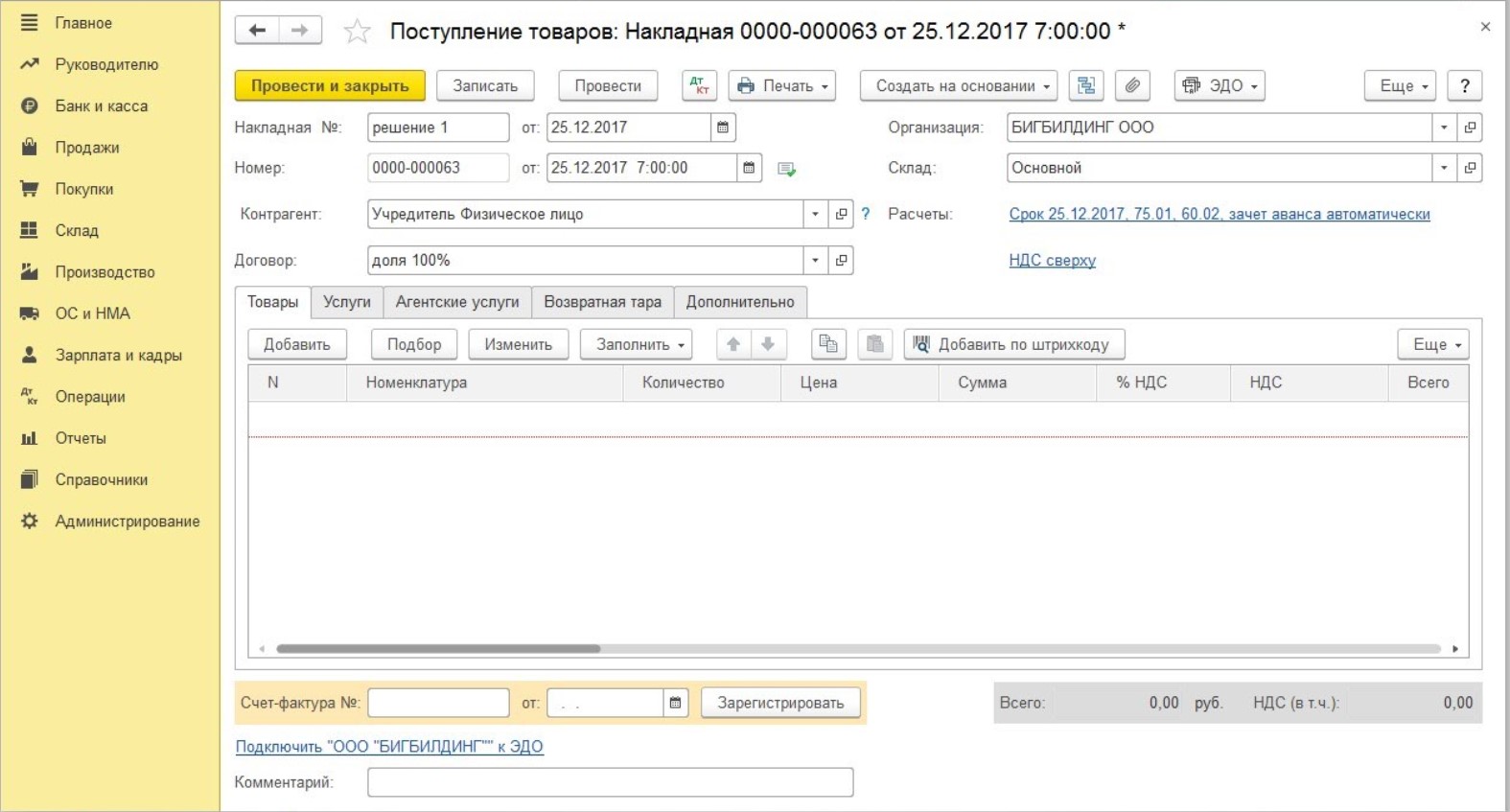

Вносить остатки будем на вкладке Покупки. Создаем новый документ: Поступление товаров: накладная.

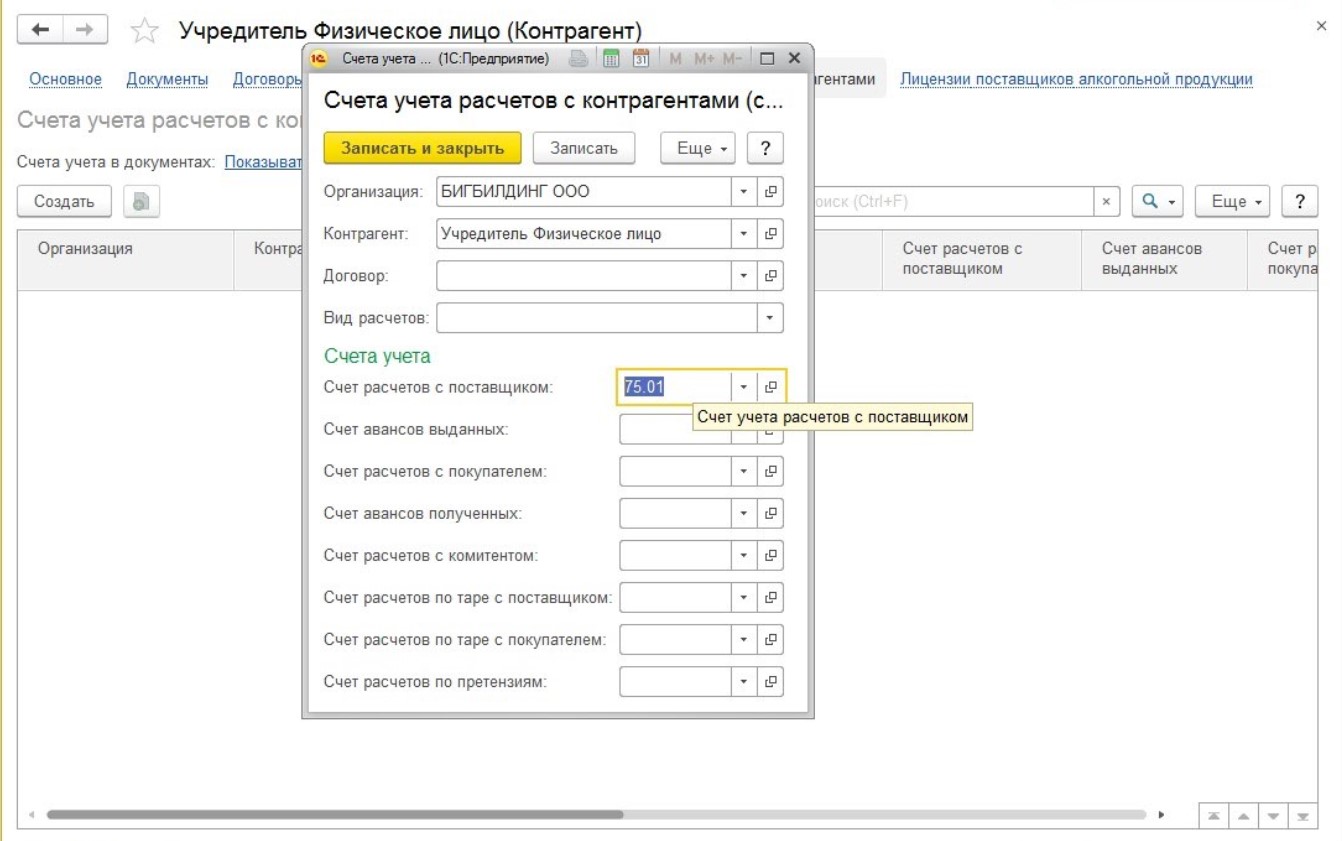

Создаем Учредителя, вид договора и указываем в настройках счет расчетов.

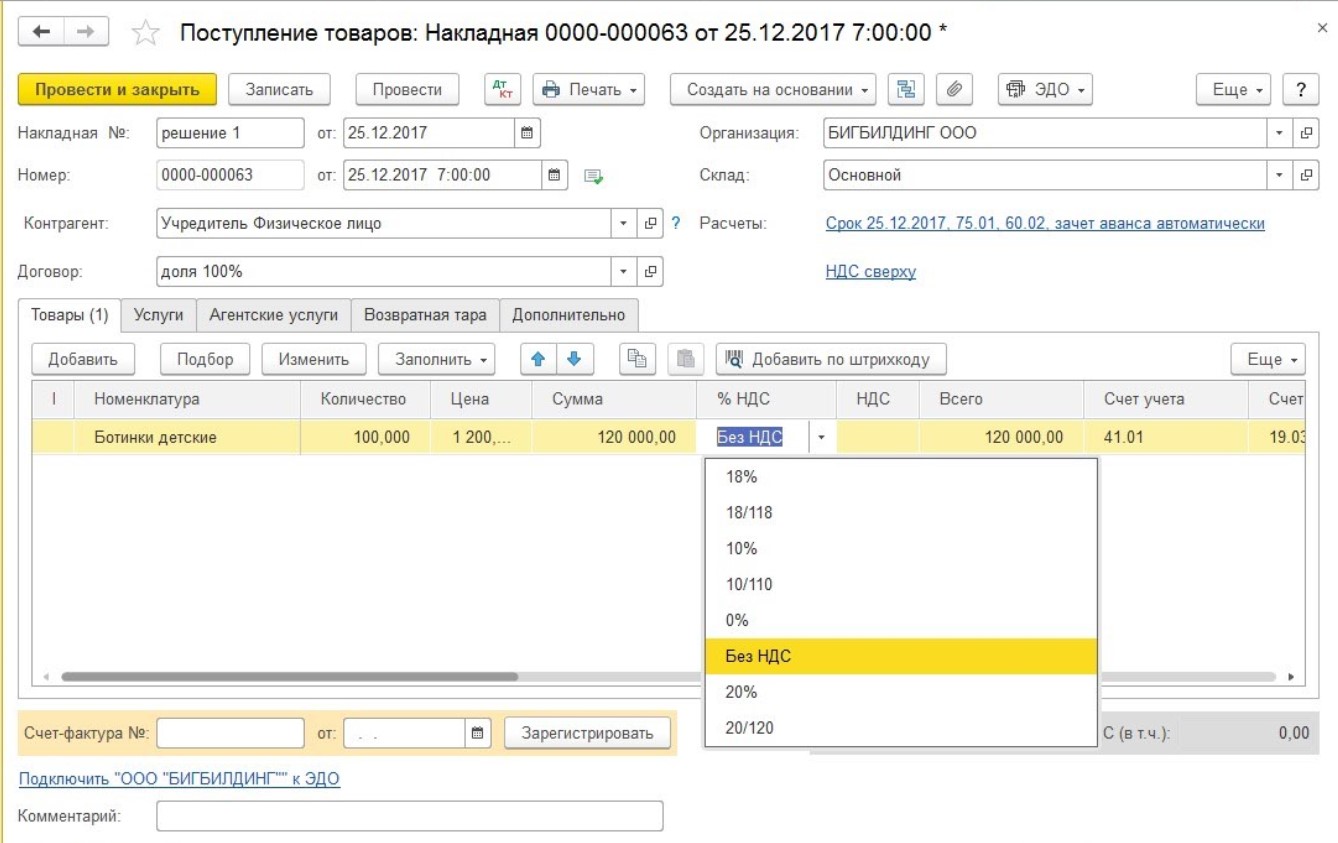

Обязательно проверьте, как заполняется графа НДС. В соответствии с НК (п.п. 4 п. 3 ст. 39) взнос в УК не считается продажей, и НДС не начисляется (но при этом возможна ситуация, когда НДС по данным ТМЦ должен быть восстановлен у передающей стороны, если ранее он принимался к вычету — информация об этом должна быть в акте на передачу имущества).

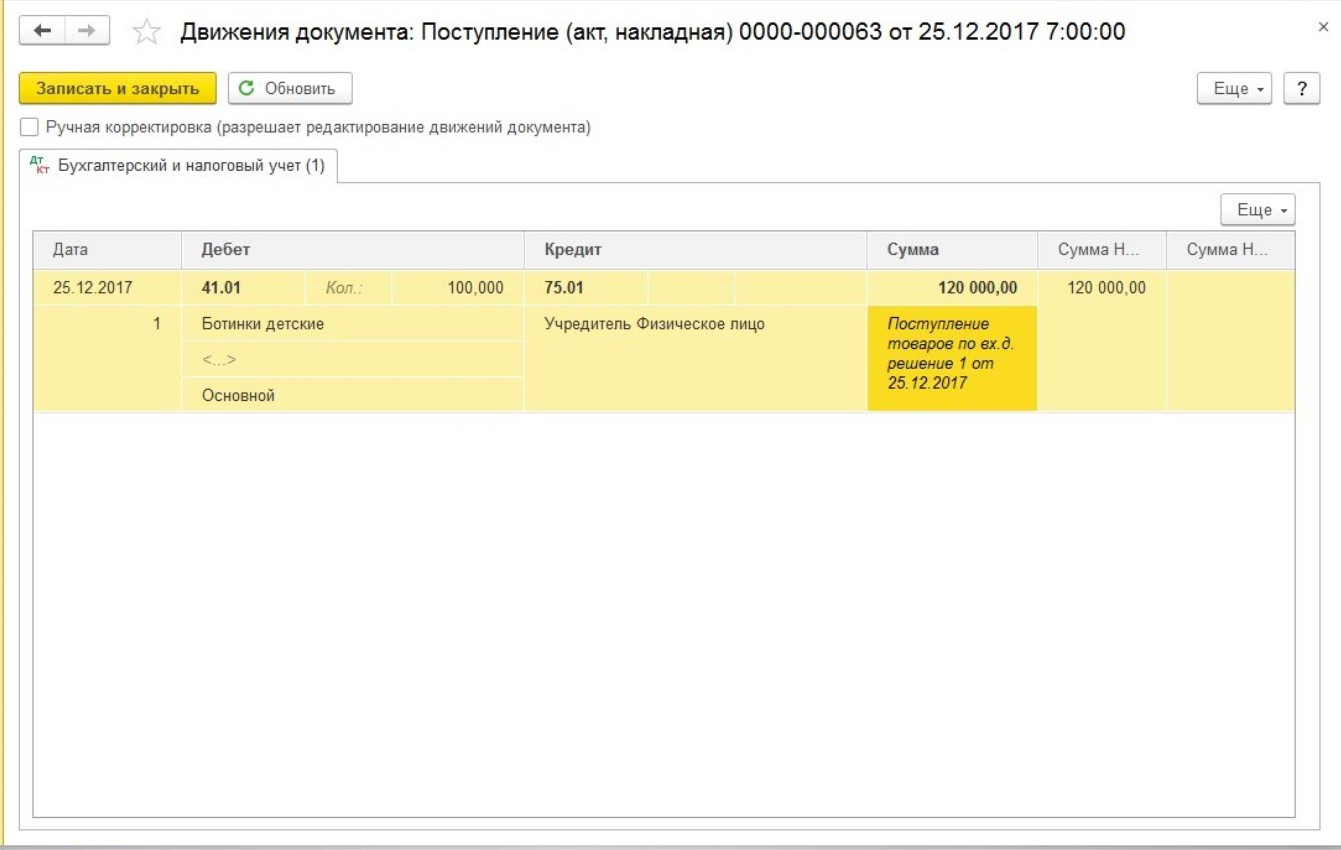

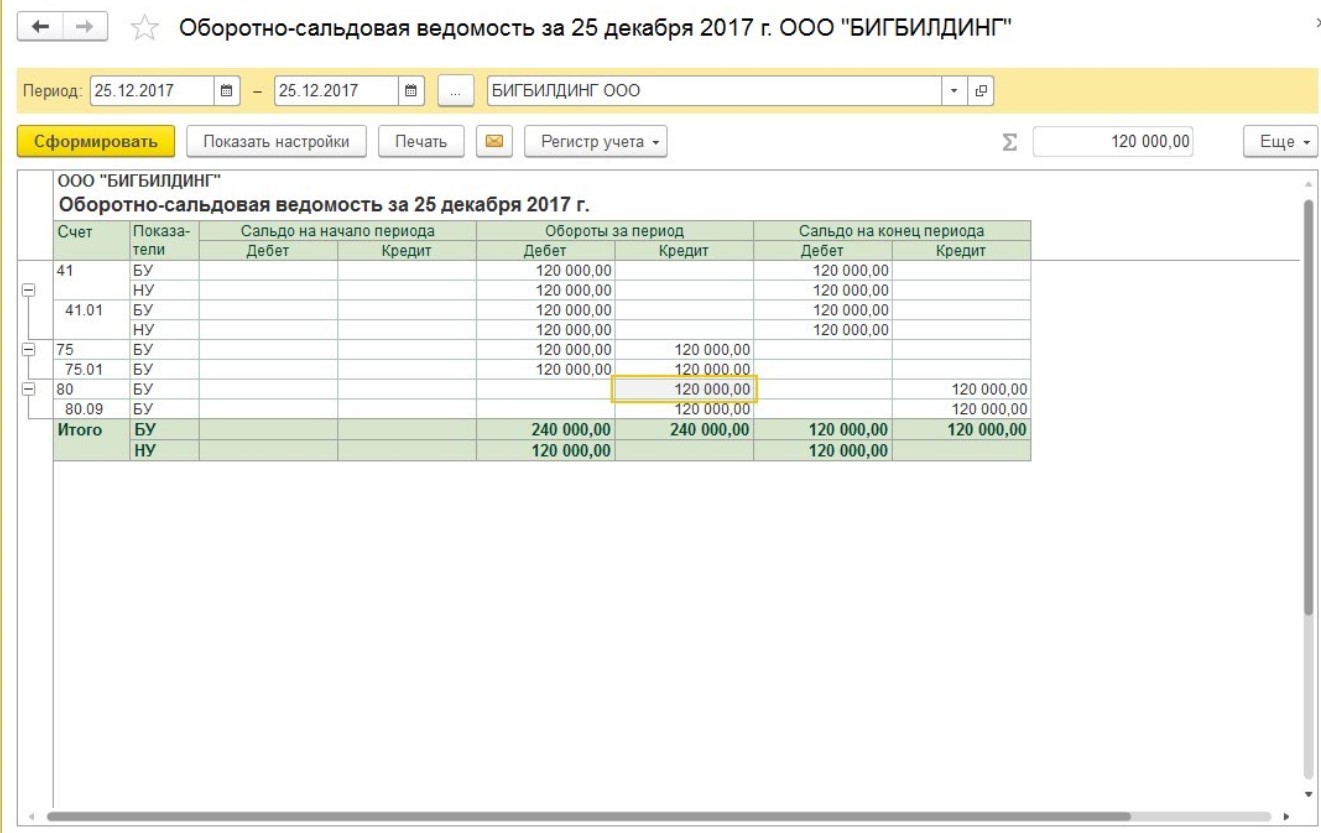

После проведения документа в регистре формируются проводки:

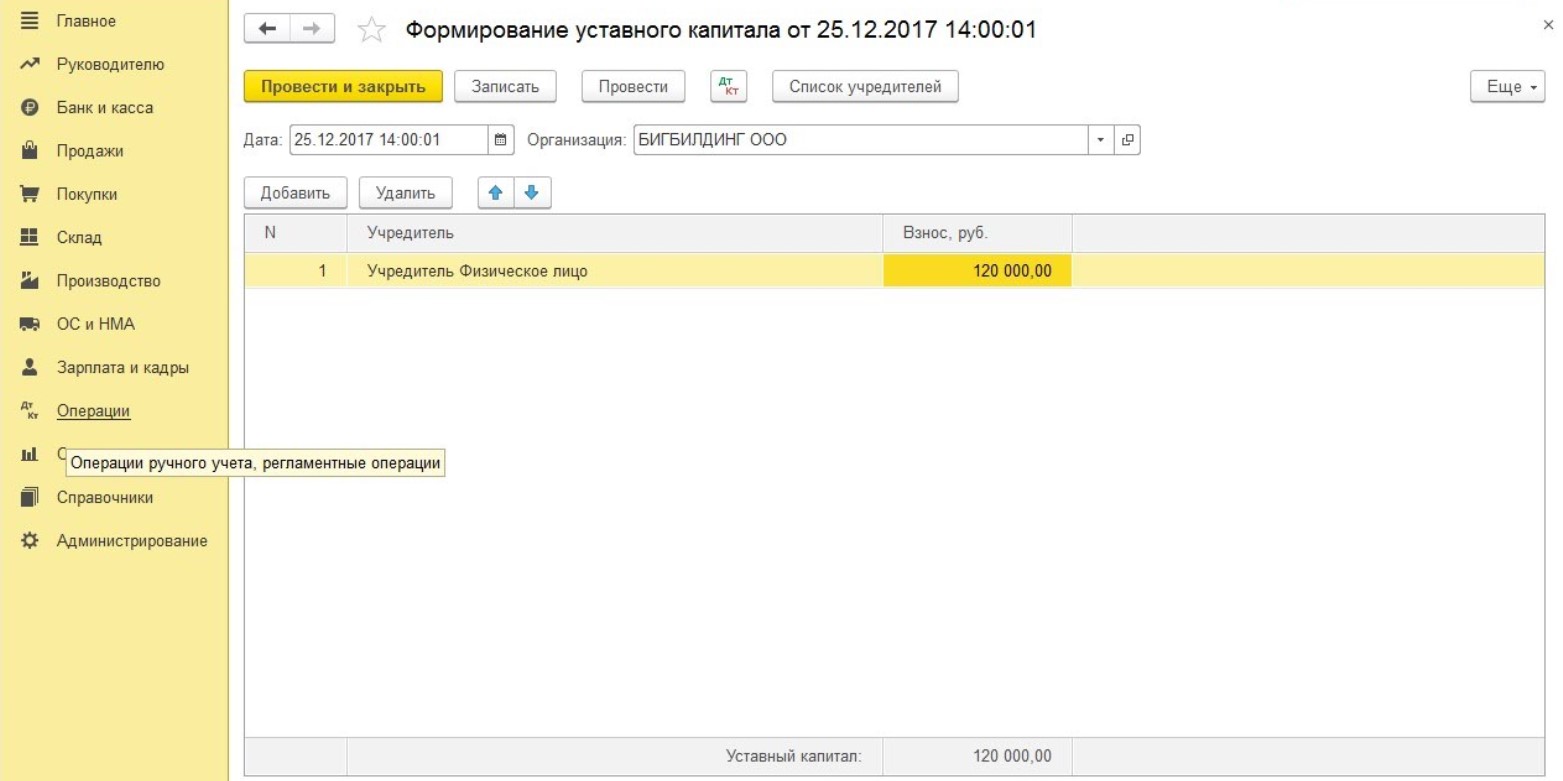

Итак, ТМЦ проведены, но для завершения операции следует отразить Формирование УК в 1С. Для этого переходим на вкладку Операции и создаем новый документ.

Обратите внимание, что если все проводки верны, то после проведения данных операций сальдо по 75 счету не будет.

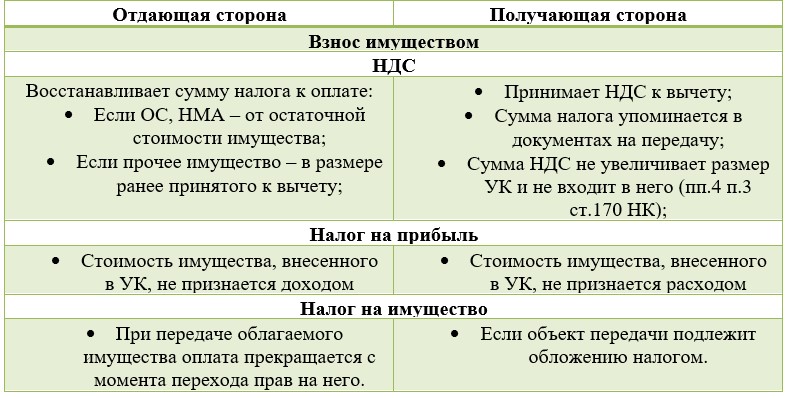

Обязательно нужно учесть нюансы с налогообложением подобных операций. Общая информация по данному вопросу представлена в таблице:

Второй вариант — продажа ТМЦ

Закрывающееся ООО не перестает нести текущие расходы. Этим можно воспользоваться и продать остатки ТМЦ, выручив сумму денежных средств для погашения кредиторской задолженности, зарплаты, налогов и взносов. Новая компания принимает к учету товары в 1С по договору купли-продажи.

Новое ООО после перехода прав на ТМЦ в результате покупки распоряжается им по своему усмотрению. Если ТМЦ реализуется, то НДС, налог на прибыль подлежит расчету и уплате в общем порядке.

Как поступить если в старом и новом ООО учредителем выступает один и тот же человек? Можно продать ТМЦ закрывающейся фирмы по сниженной цене стороннему лицу или сотруднику одной из фирм.

Далее он продает имущество в новую фирму. Если покупка ТМЦ осуществляется у ФЛ, то счета-фактуры у принимающего ООО не будет. В такой сделке ООО не признается налоговым агентом по НДФЛ и поэтому не обязано:

• обязан удерживать налог у продавца — физика;

• сообщать о получении физическим лицом дохода.

На что стоит обратить особое внимание при выборе оптимального варианта передачи ТМЦ:

• чем ближе цены к рыночным, тем безопаснее сделка;

• разные ли учредители в компаниях (чтобы сделку не признали зависимой, если учредитель один и тот же).

Если у вас остались вопросы по этой непростой теме, то обязательно задавайте их в комментариях к статье.

Автор статьи: Наталья Вещева