Перенос с одного КФО на другой в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

В этой статье хотелось бы рассказать об основных средствах. А именно — приобретение и оплата по разным кодам финансового обеспечения (КФО) или по разным классификационным признакам счетов (КПС). Ведь часто бывает так, что учреждение получает денежные средства по одной программе (а значит — КФО), а монтаж и услуги доставки есть возможность оплатить из другого КФО. Рассмотрим такой случай в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0.

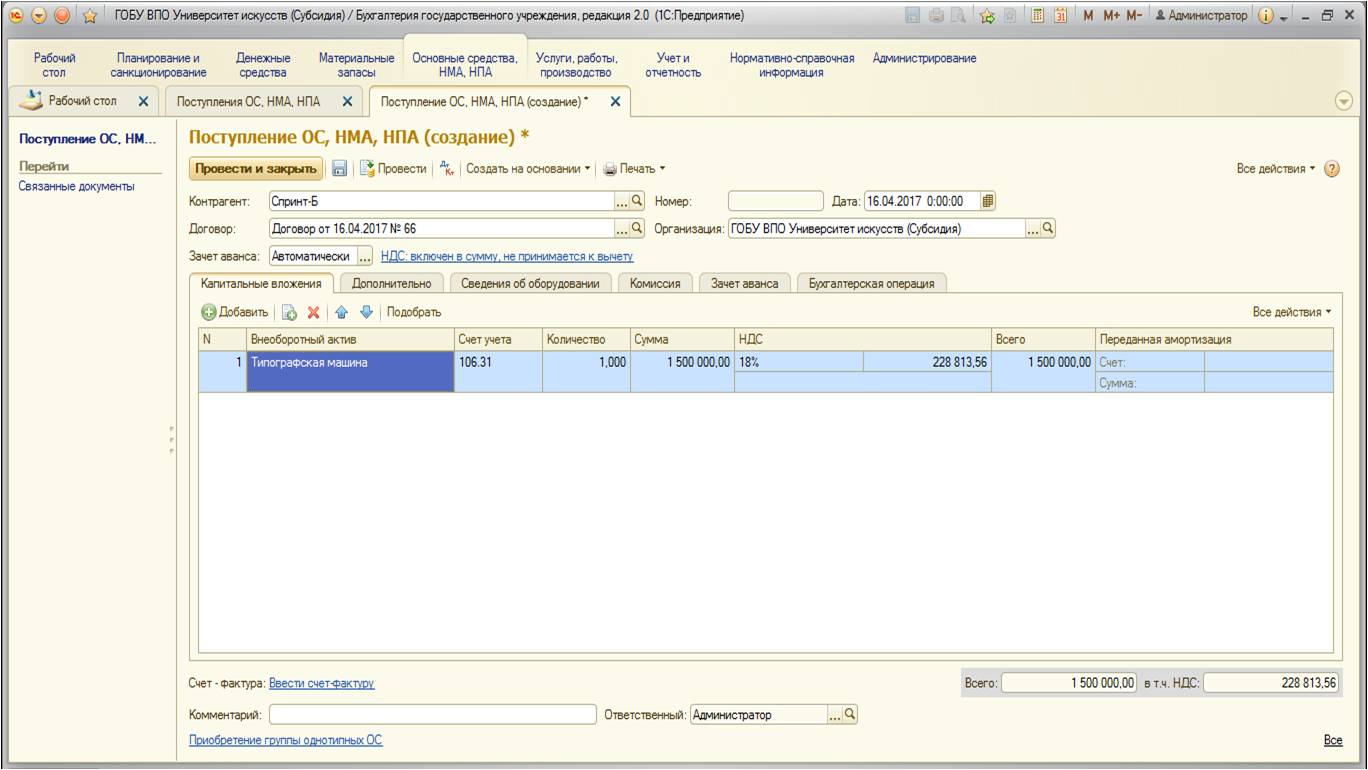

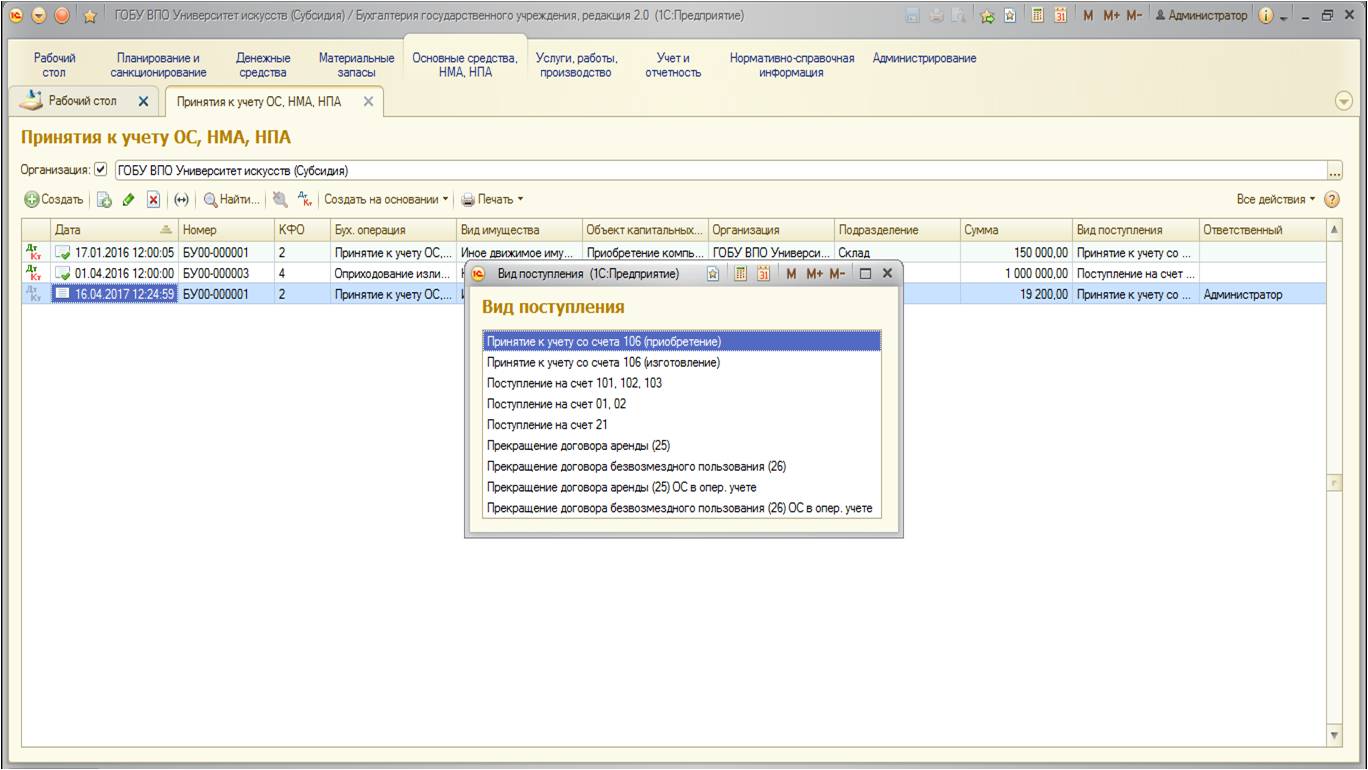

Приобретем основное средство:

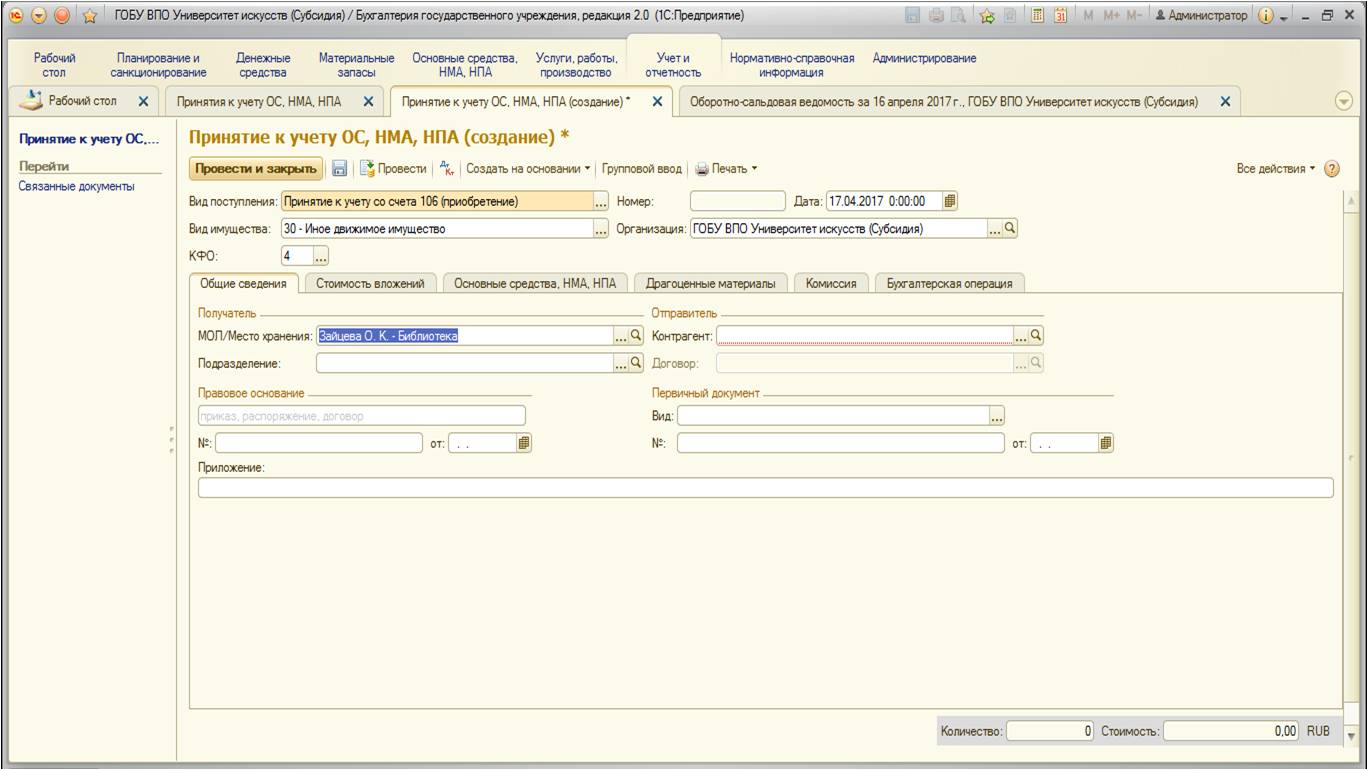

После создания заполняем документ данными:

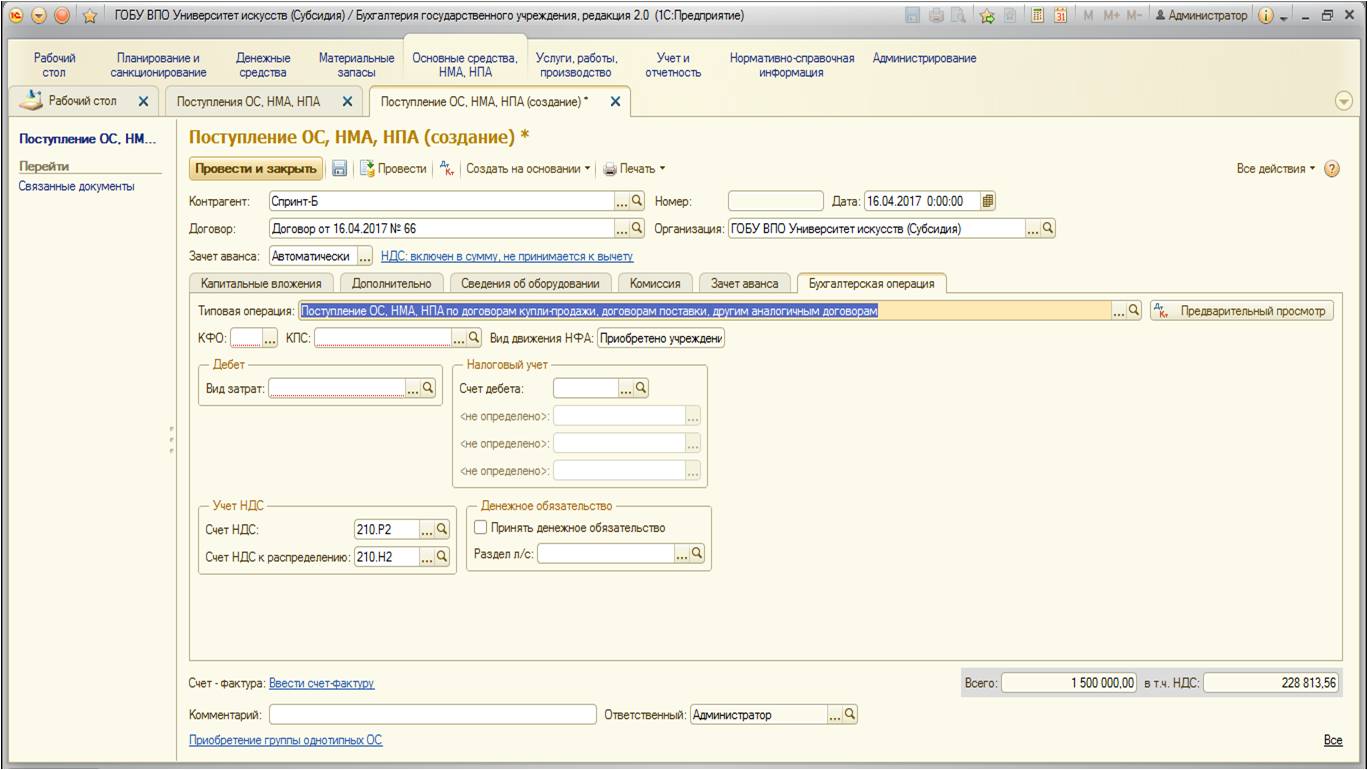

Также заполняем вкладки «Дополнительно», «Сведения об оборудовании», «Комиссия». Интерес для нас представляет вкладка «Бухгалтерская операция», выберем там подходящий вариант:

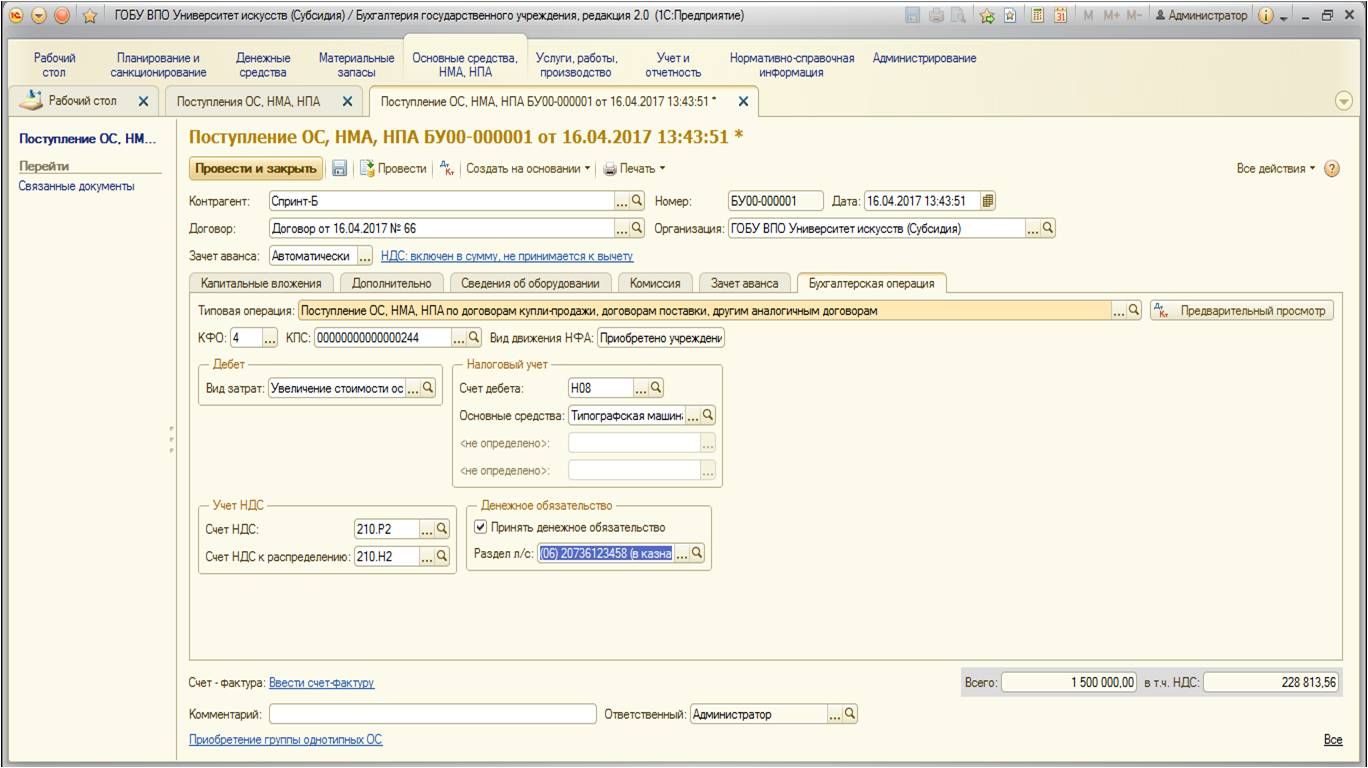

После выбора операции становятся доступны реквизиты для заполнения:

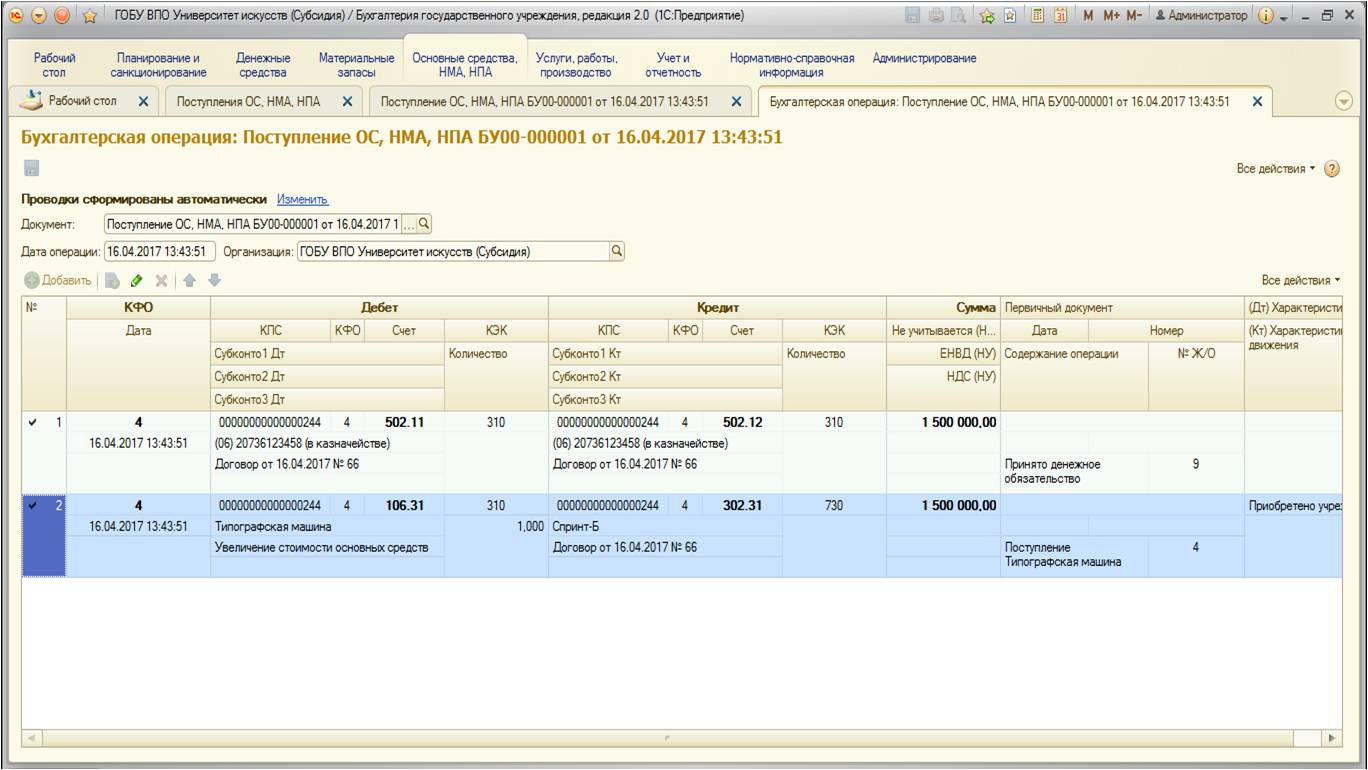

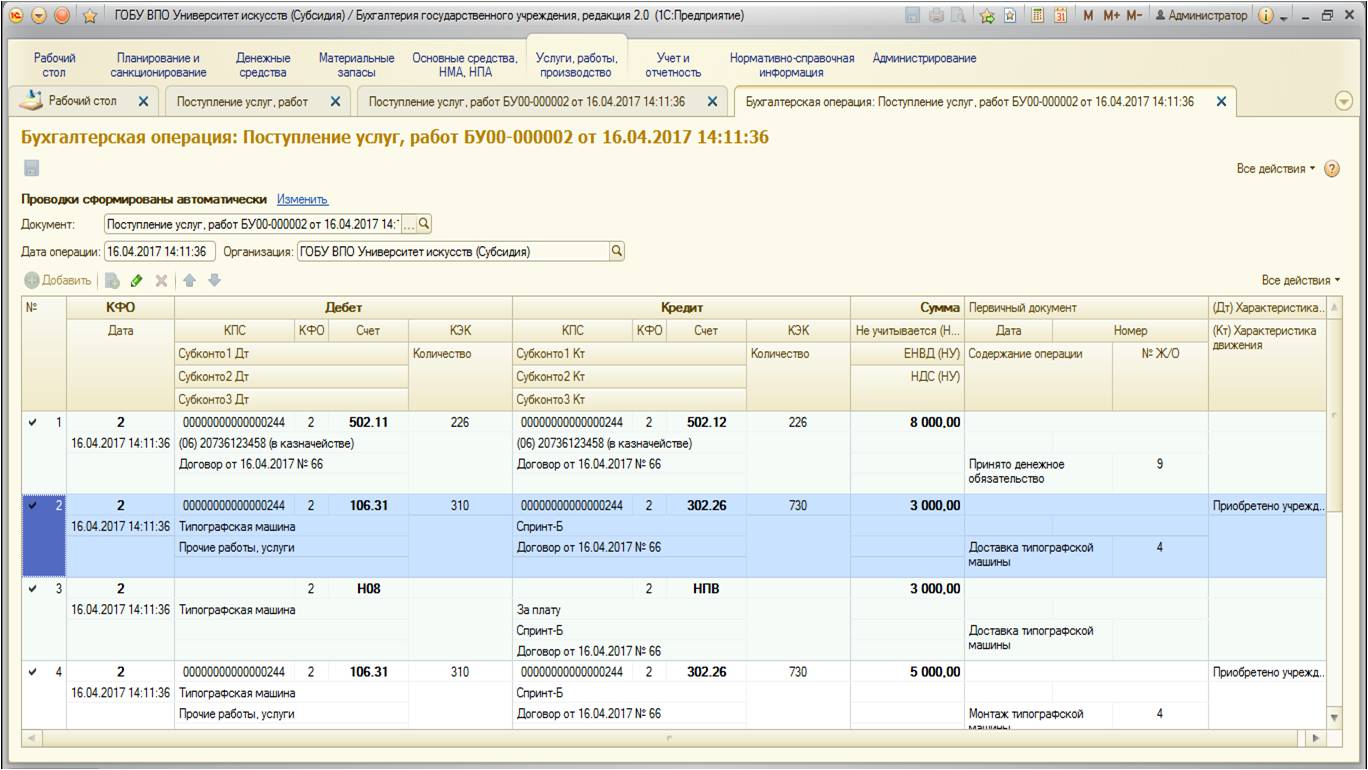

При проведении документ формирует следующие движения:

После того, как нами было приобретено основное средство, его необходимо доставить, а затем — установить и настроить. Воспользуемся услугами сторонних организаций, которые оплатим из средств другого КФО:

Заполним документ данными:

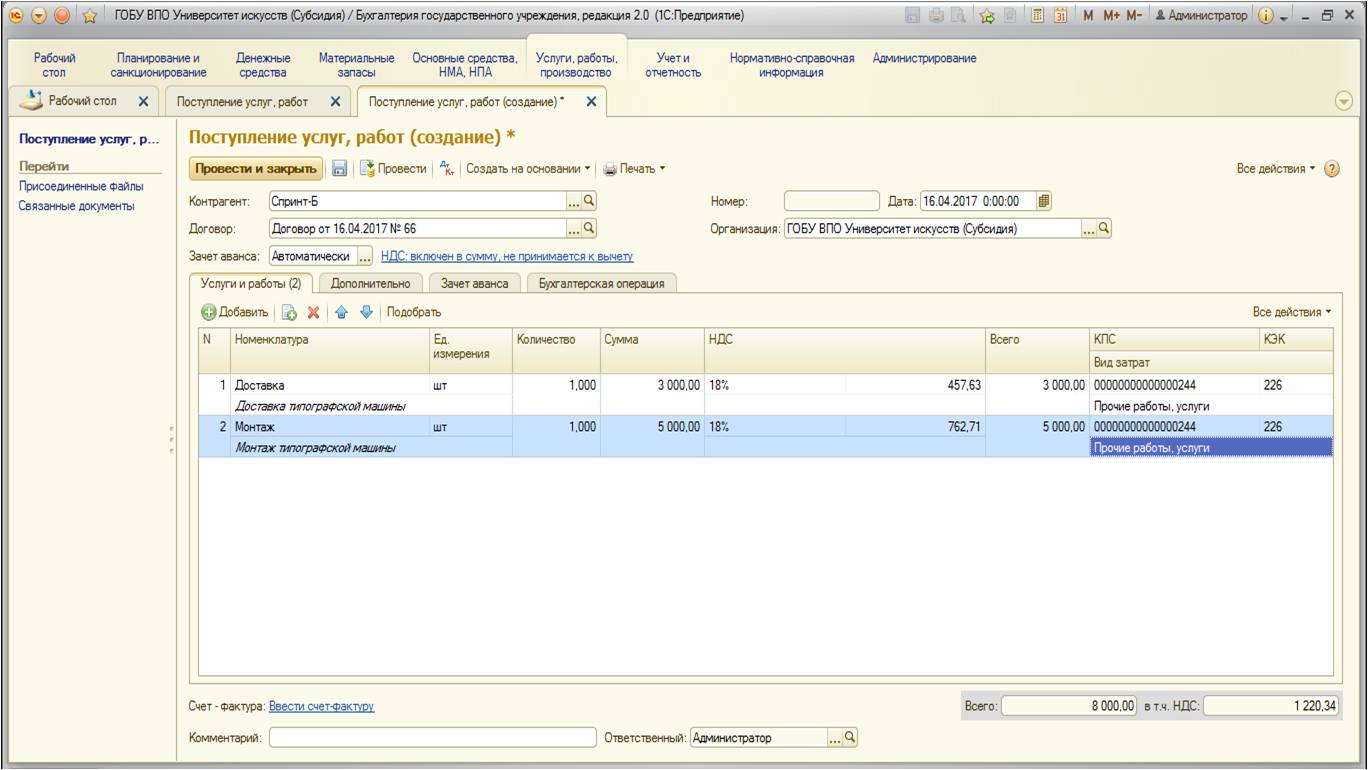

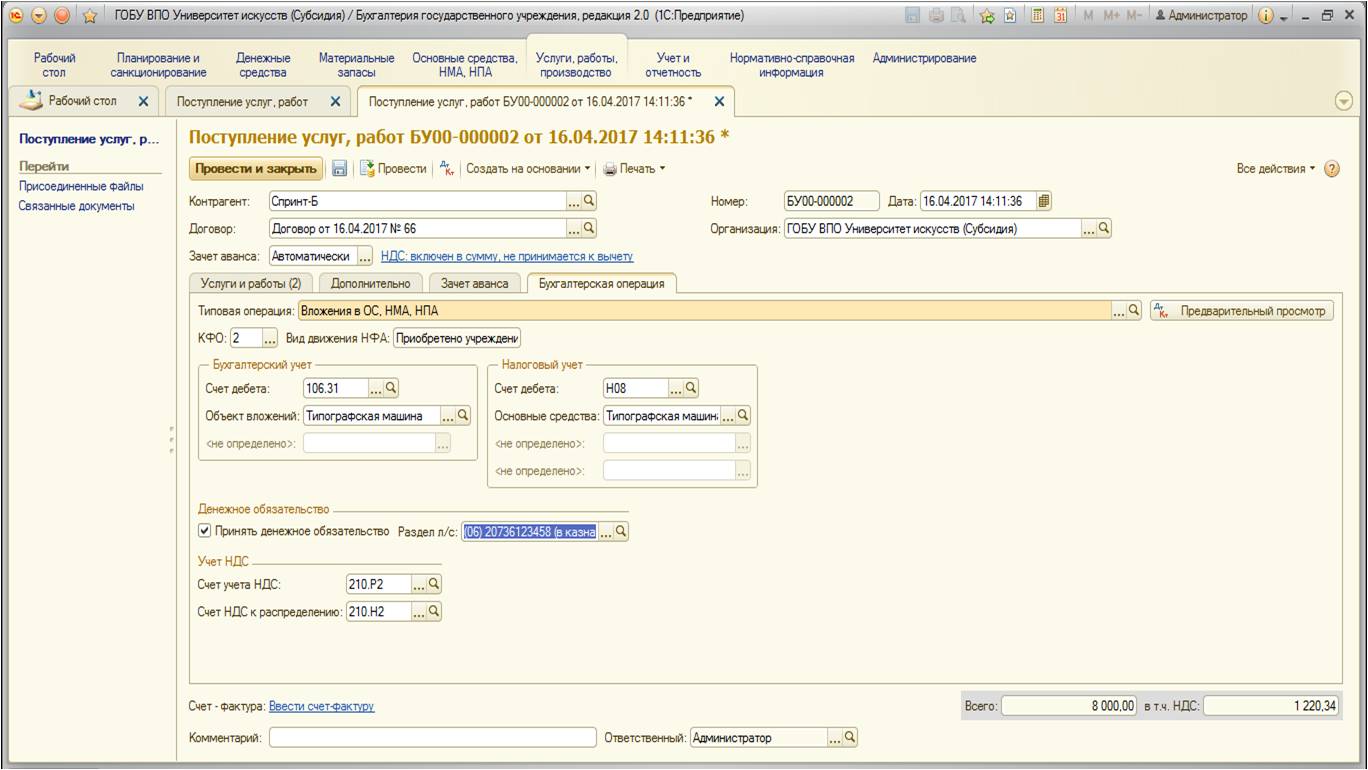

Далее перейдем на вкладку «Бухгалтерская операция». Выберем необходимую типовую операцию и заполним реквизиты:

Обратите внимание, что данные услуги оплачиваем из другого КФО.

Проведем документ, просмотрим проводки:

После того, как все затраты на покупку собраны в виде капитальных вложений, необходимо принять к учету основное средство. Но так как части стоимости были оплачены из разных КФО, напрямую это сделать не удастся. Поэтому нужно перенести затраты на тот КФО, на котором данное основное средство будет храниться дальше и с которого будет начисляться амортизация.

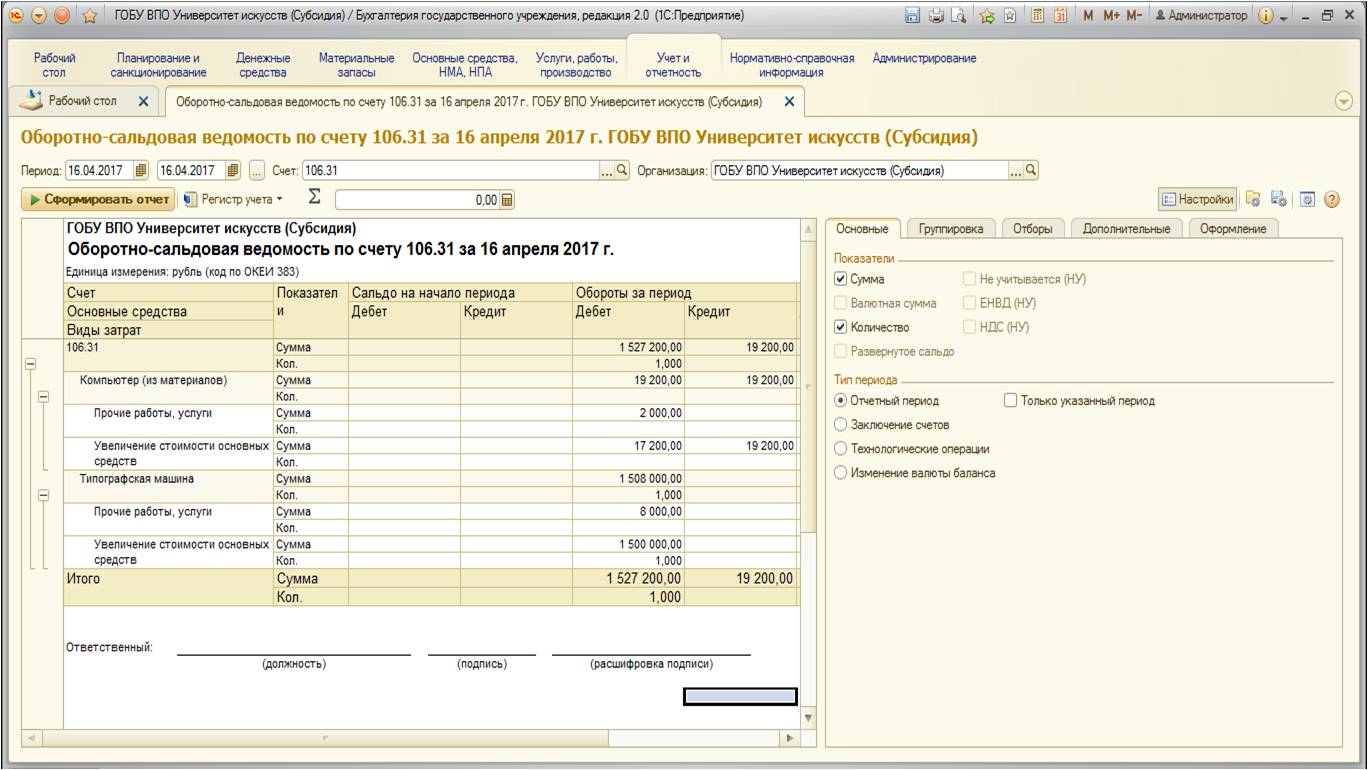

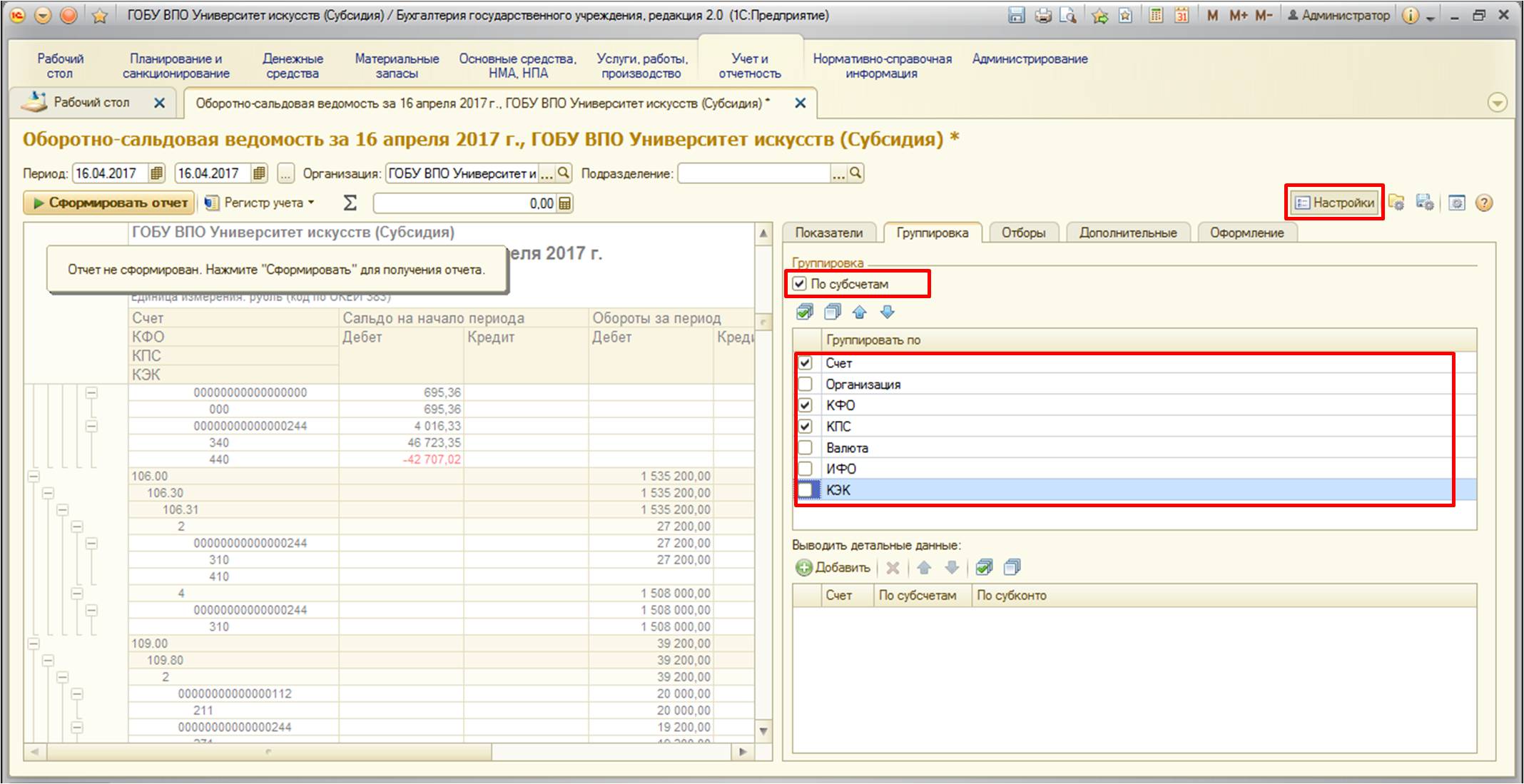

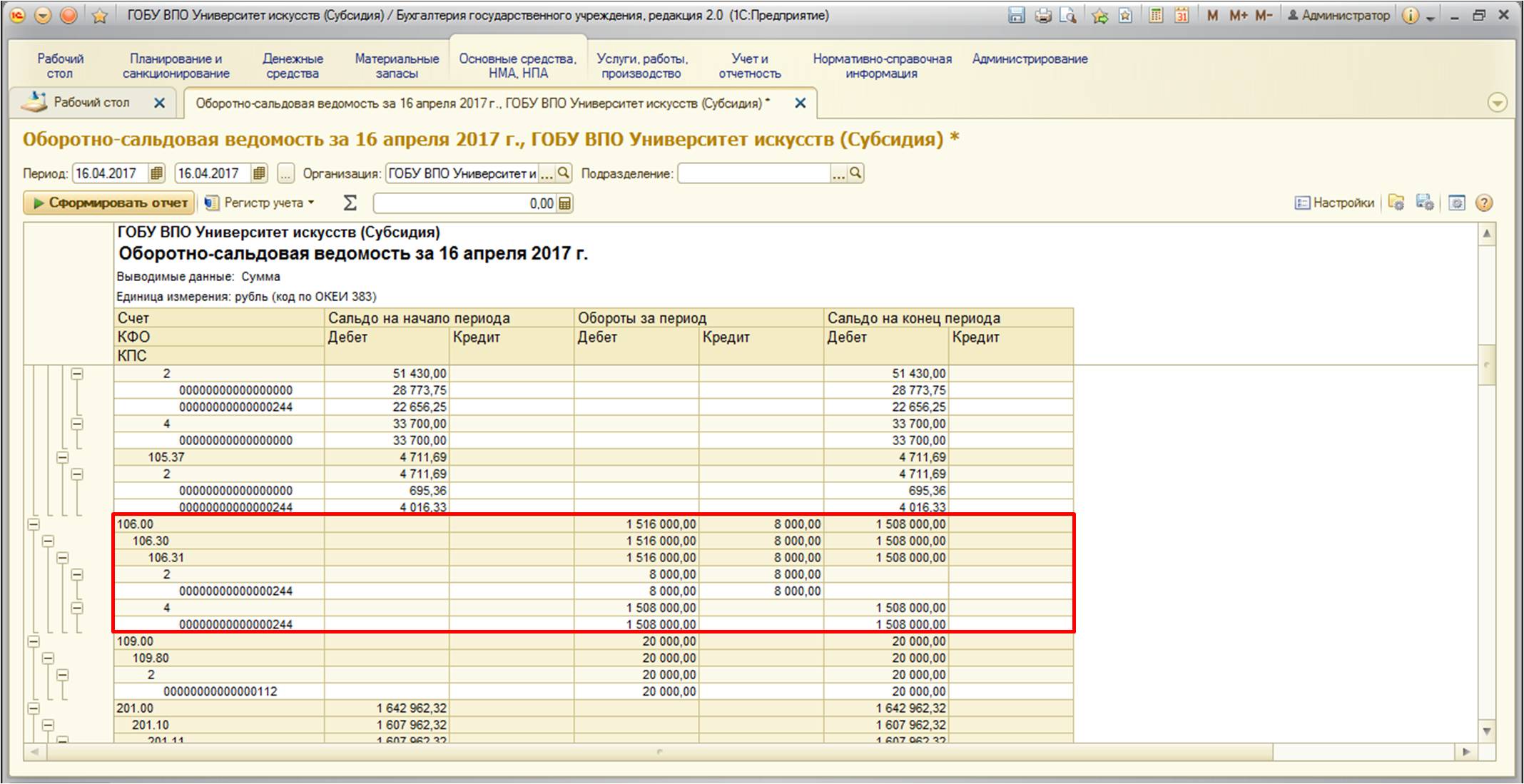

Для того, чтобы оценить ситуацию, сформируемоборотно-сальдовую ведомость по счету 106.31 (тот счет, на котором аккумулированы затраты в нашем примере):

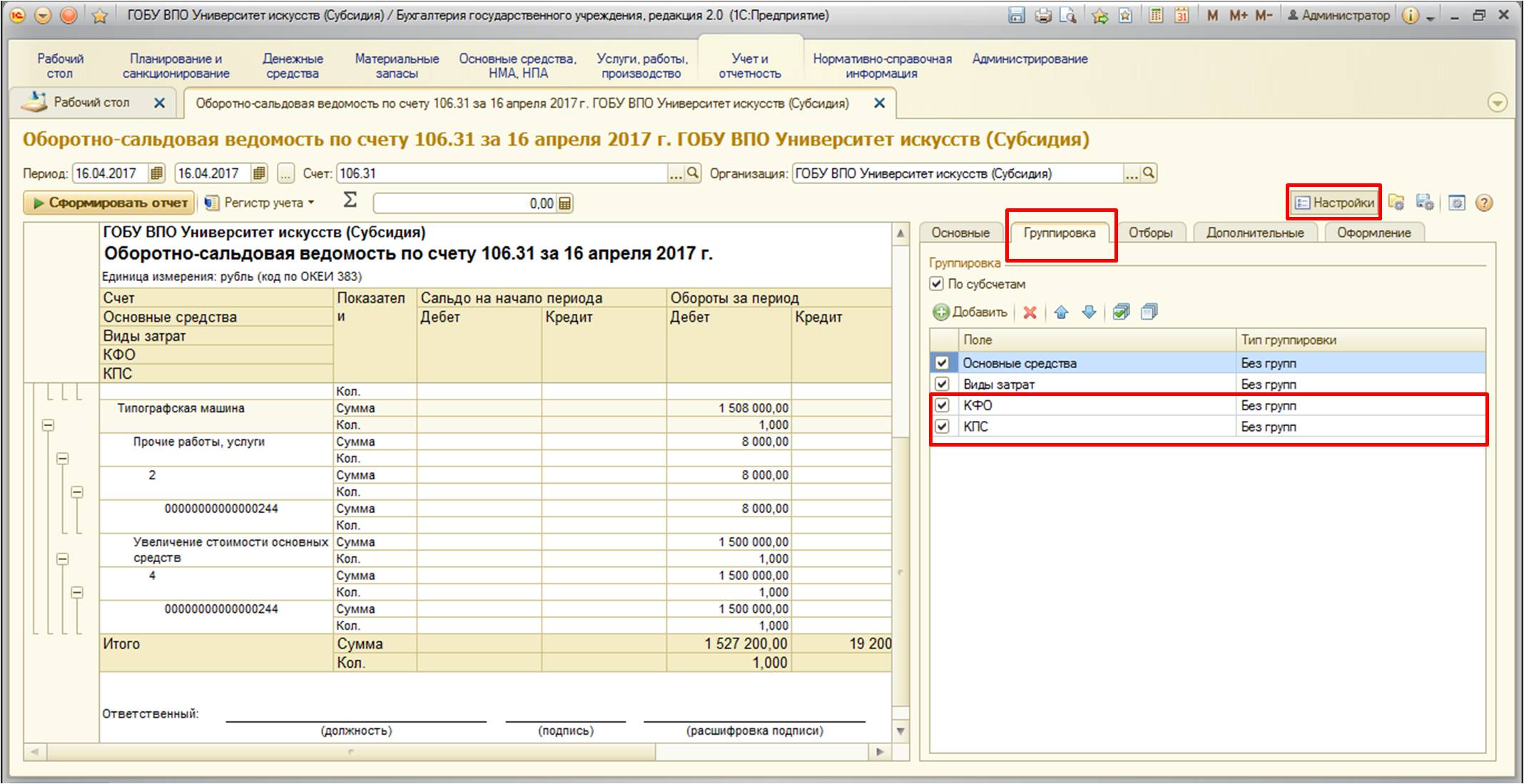

В данном виде отчет не информативен, поэтому необходимо сделать следующие настройки:

Снова формируем отчет, получим следующую картину:

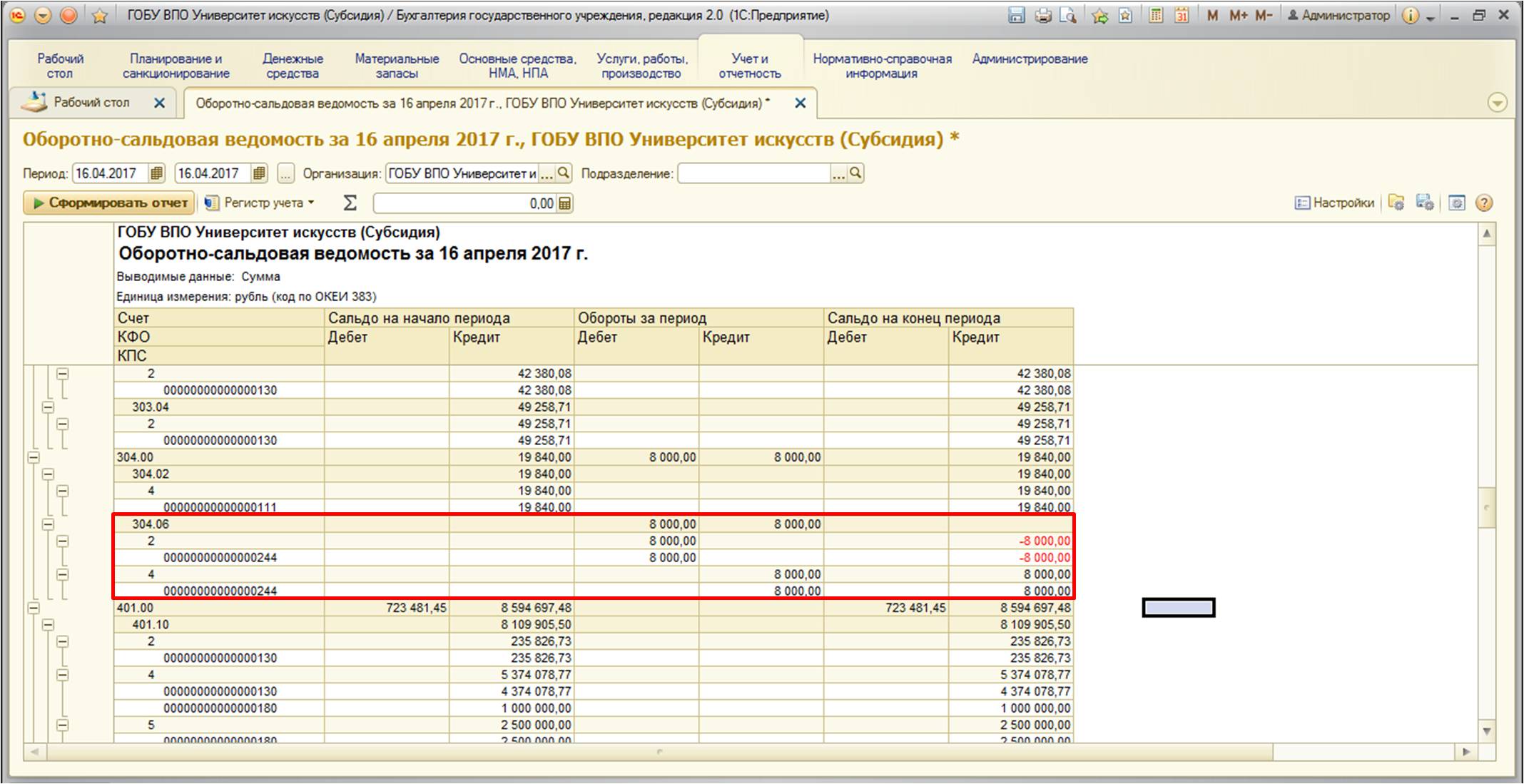

Как видно из отчета — затраты на само основное средство прошли по одному КФО, затраты на услуги сторонних организации — по другому. И в данной ситуации, если мы воспользуемся документом «Принятие к учету ОС, НМА, НПА», не получится сформировать автоматически стоимость основного средства, программа просто не увидит затраты на другом КФО.

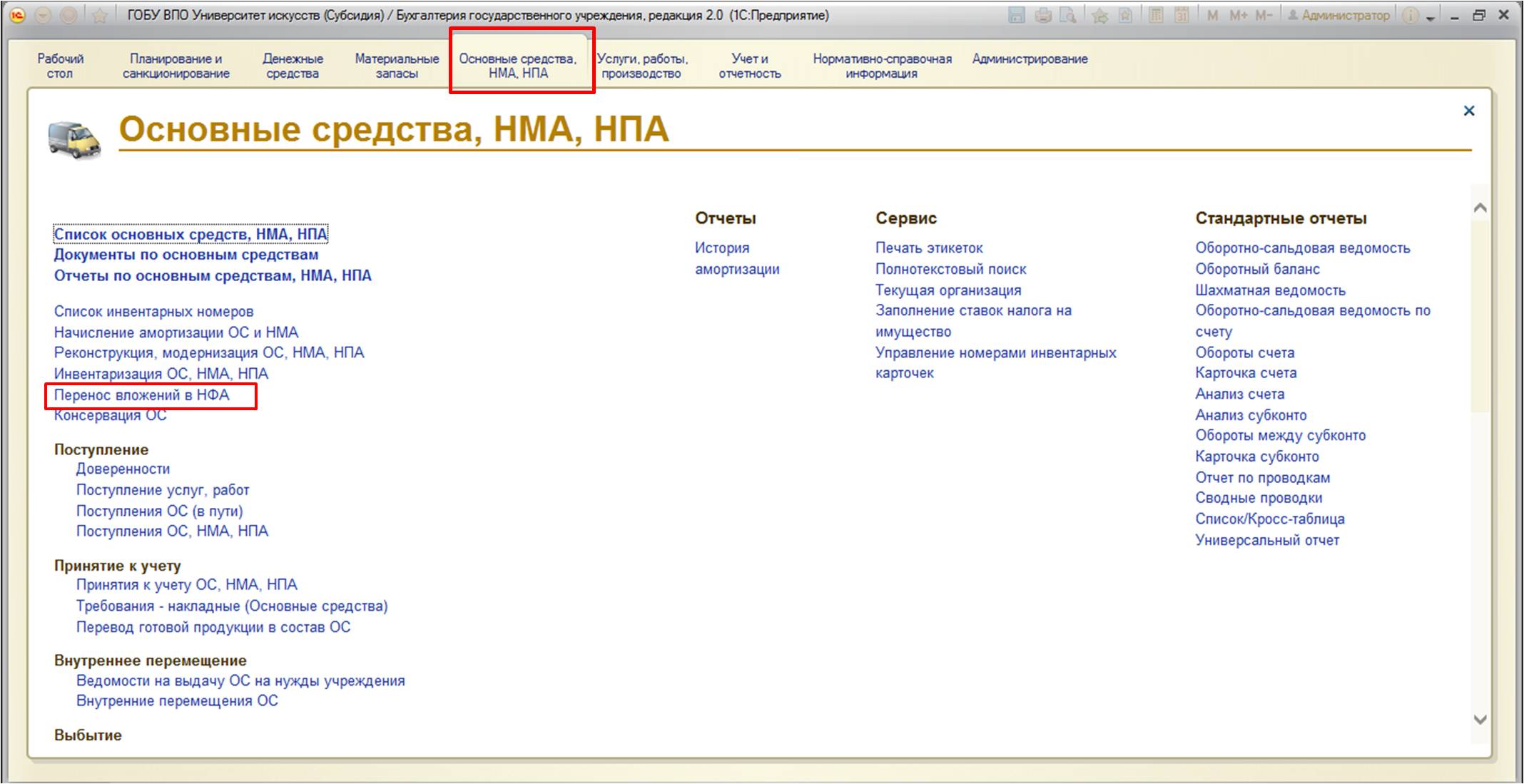

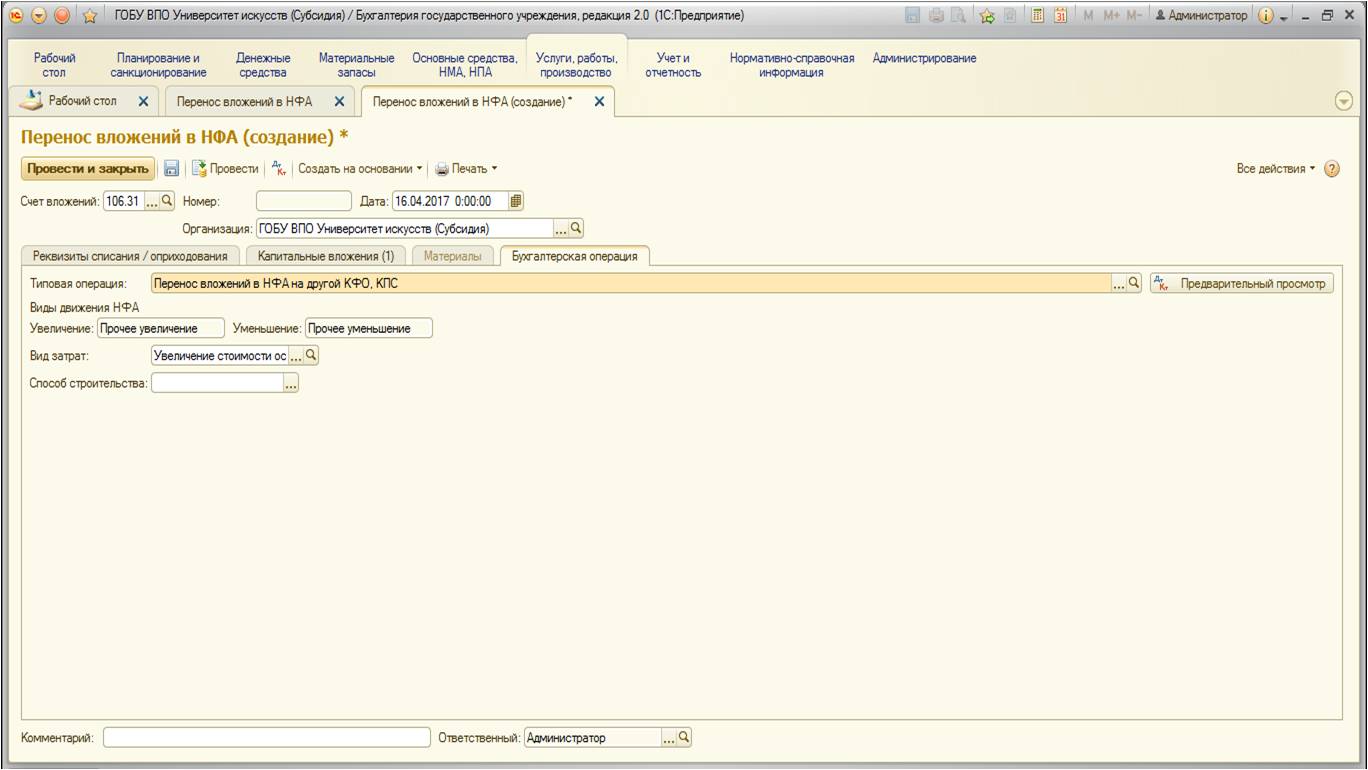

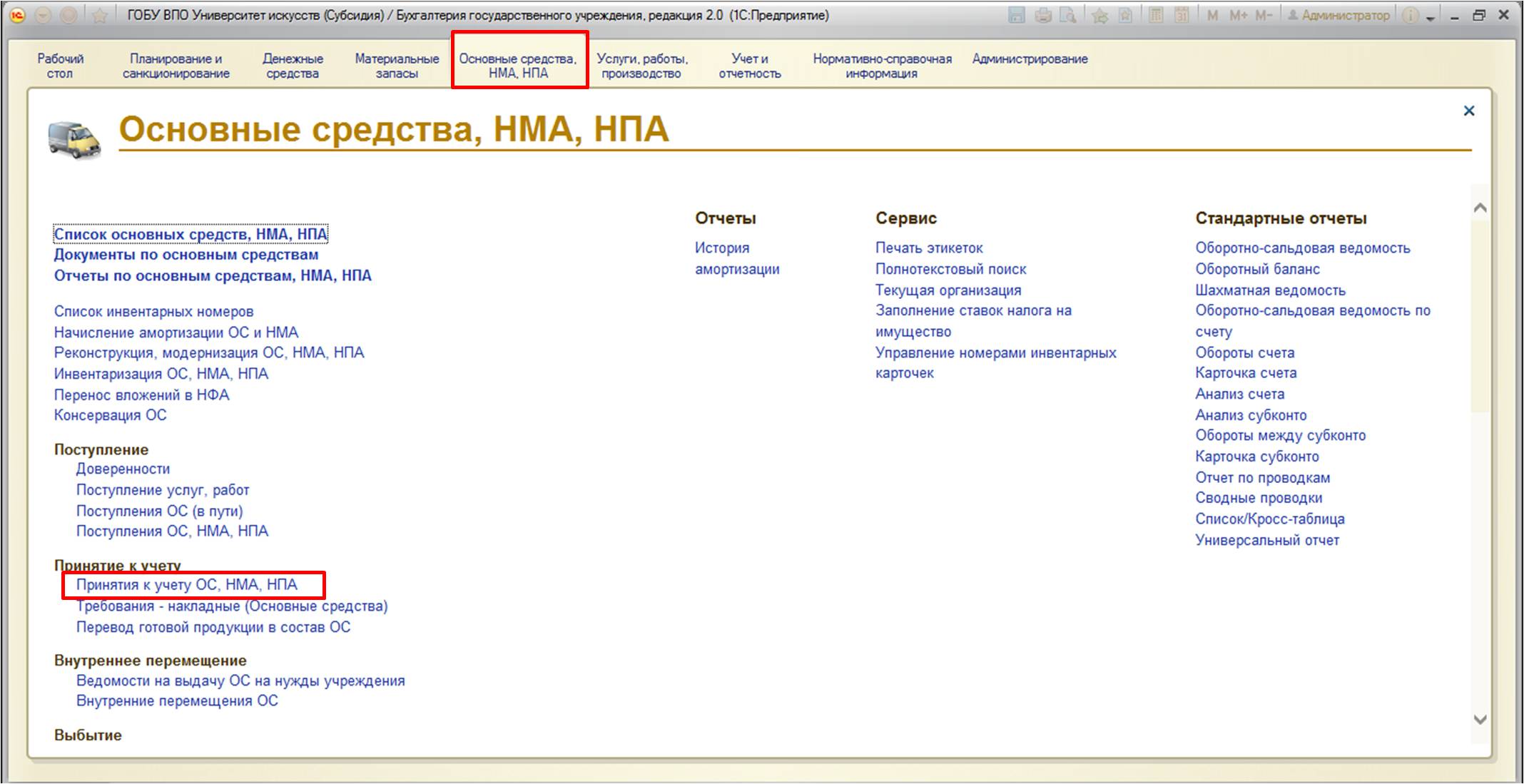

Поэтому необходимо перенести затраты между КФО. Для этого в программе 1С: Бухгалтериягосударственногоучреждения8,редакция2.0. имеется специальный документ «Перенос вложений в НФА». Найти его можно:

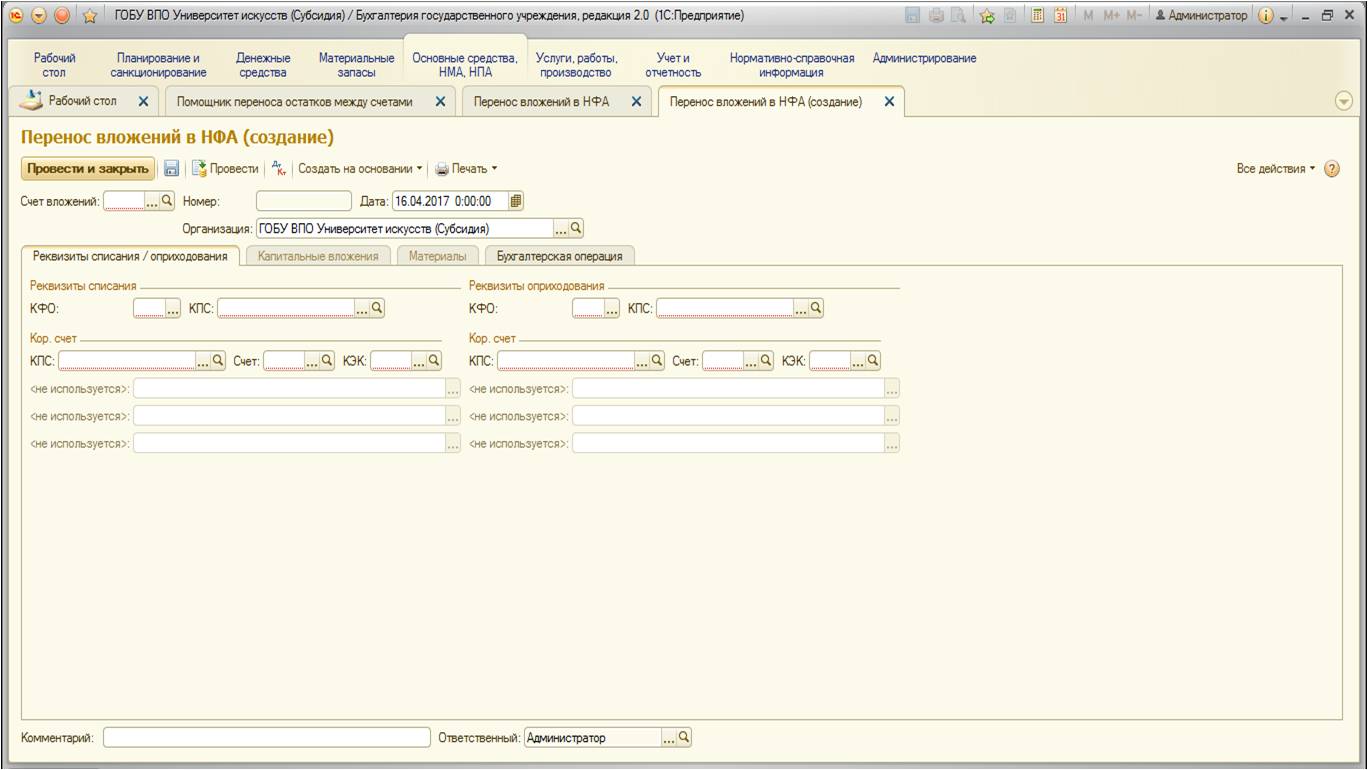

Документ представляет собой универсальный механизм переноса вложений с одного КФО на другой или с одного КПС на другой:

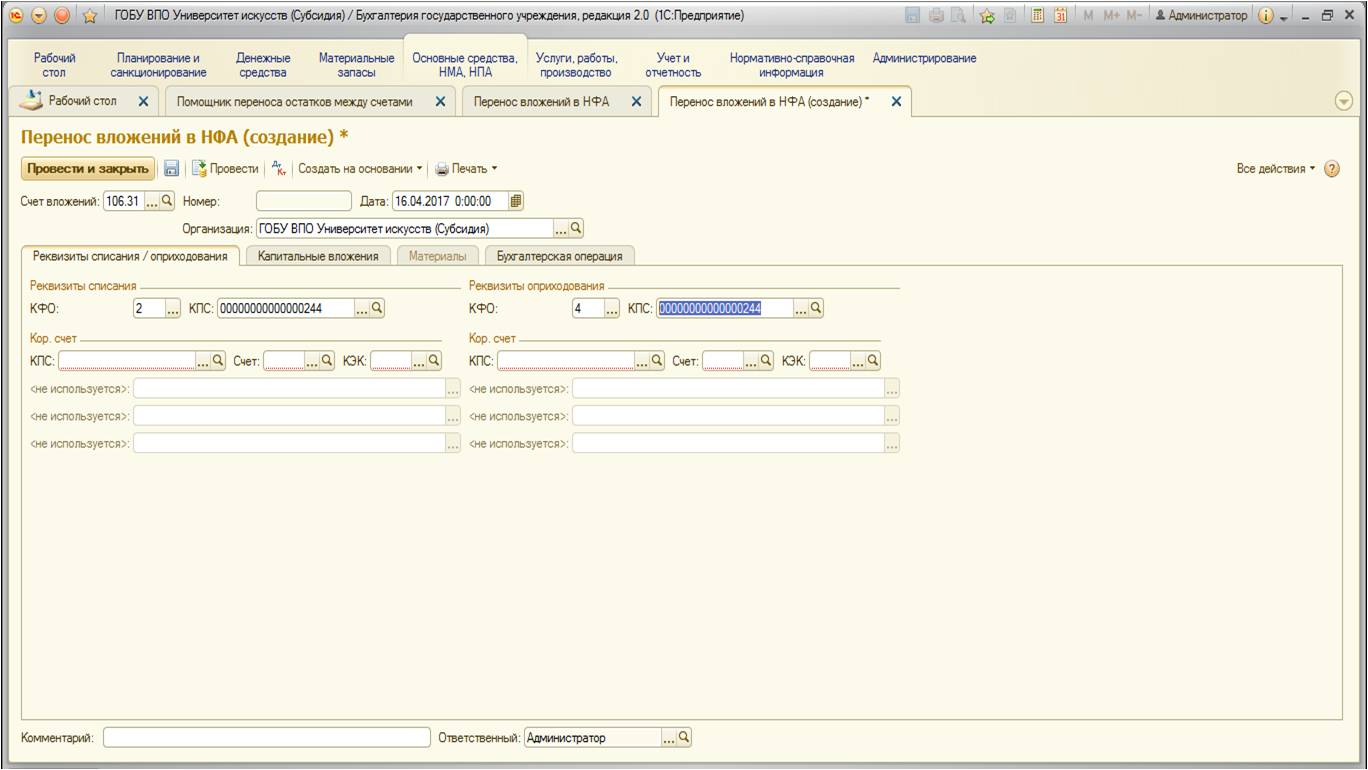

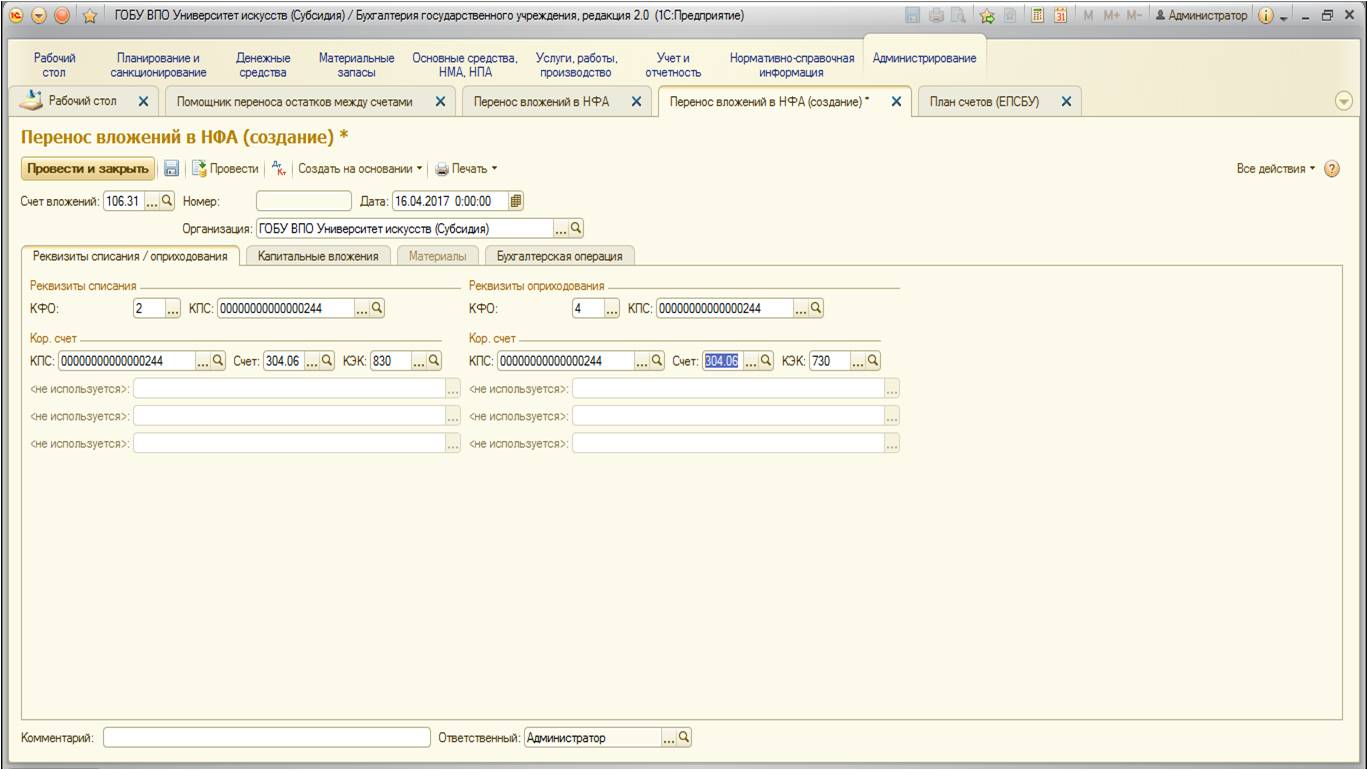

Заполним документ, которыйсостоит из двух частей: в левой указываем те реквизиты, с которых хотим перенести, а в правой — куда перенести:

В данном документе также нужно указать счет-челнок, т. е. счет, с помощью которого будет осуществляться перенос. Обычно это счет 304 06 «Расчеты с прочими кредиторами» (также могут использоваться счета финансового результата). Его и нужно указать в документе (КПС рекомендуется использовать тот же, что и в закупке основного средства и дополнительных услуг). Соответственно, КЭК в левой части будет 830 — «Уменьшение прочей кредиторской задолженности», в правой — 730 «Увеличение прочей кредиторской задолженности»:

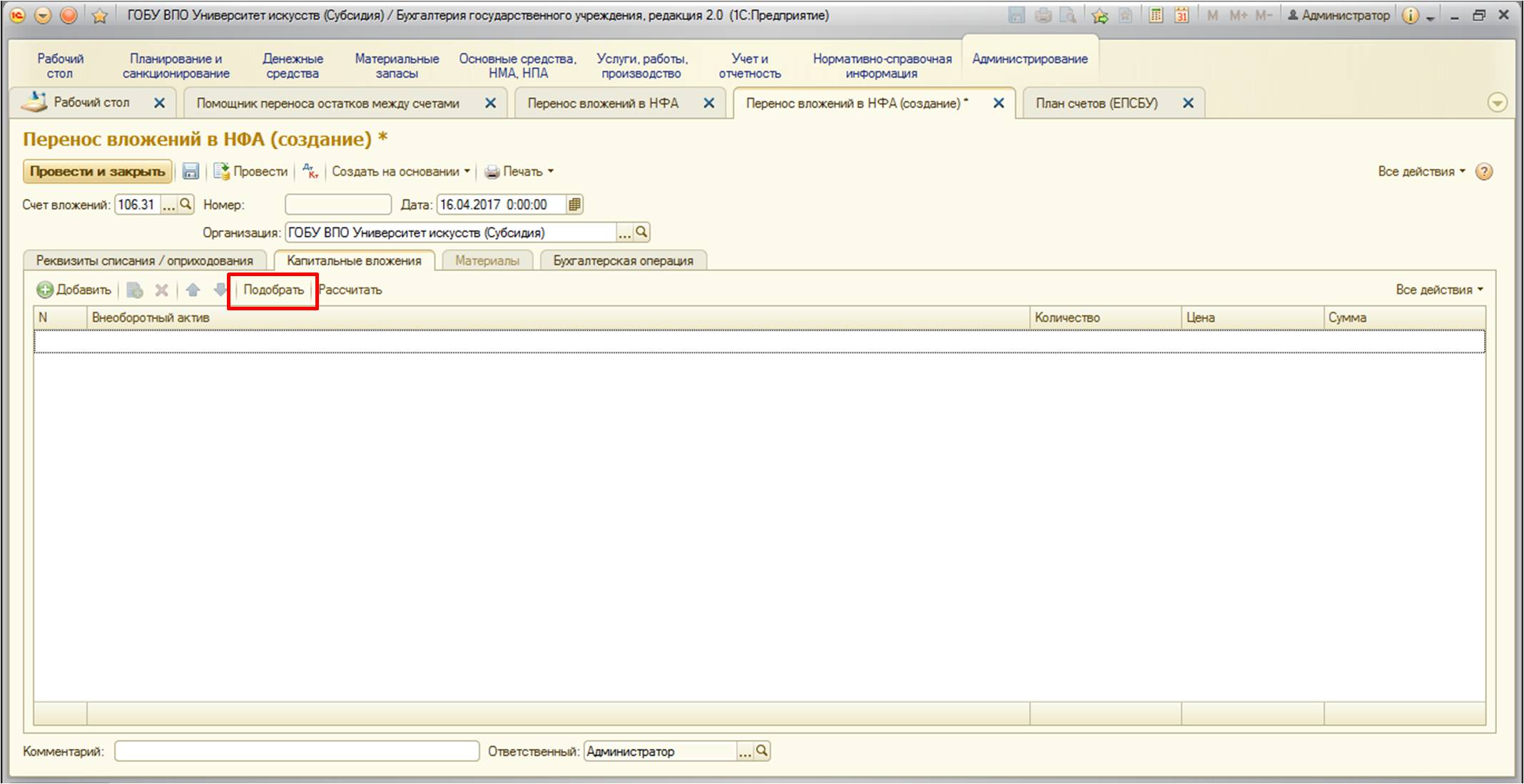

После заполнения этой вкладкинеобходимо перейти на следующую — «Капитальные вложения». На данной вкладке нужно указать основное средство, которое является объектом вложения в нашем примере. Рекомендую использовать удобную кнопку подбора:

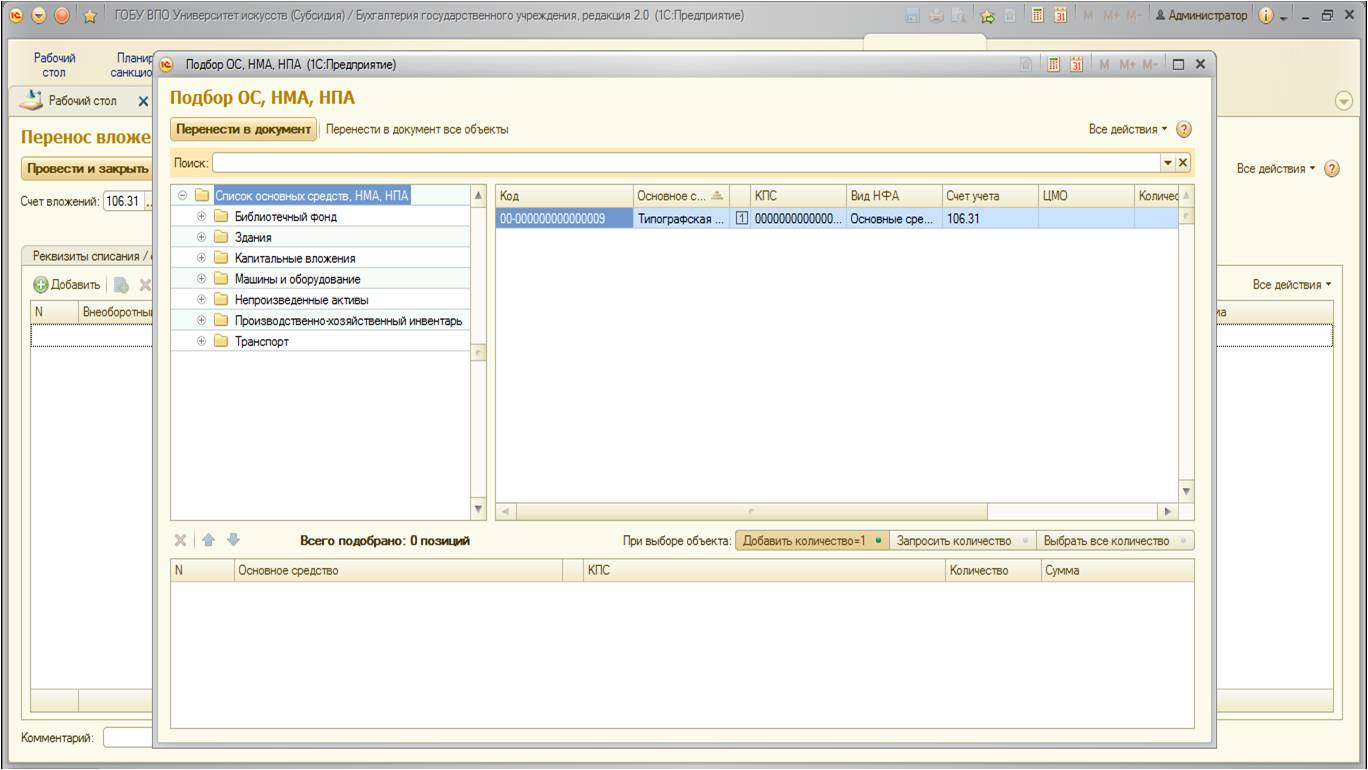

Откроется форма, в которой будут отображены необходимые нам основные средства:

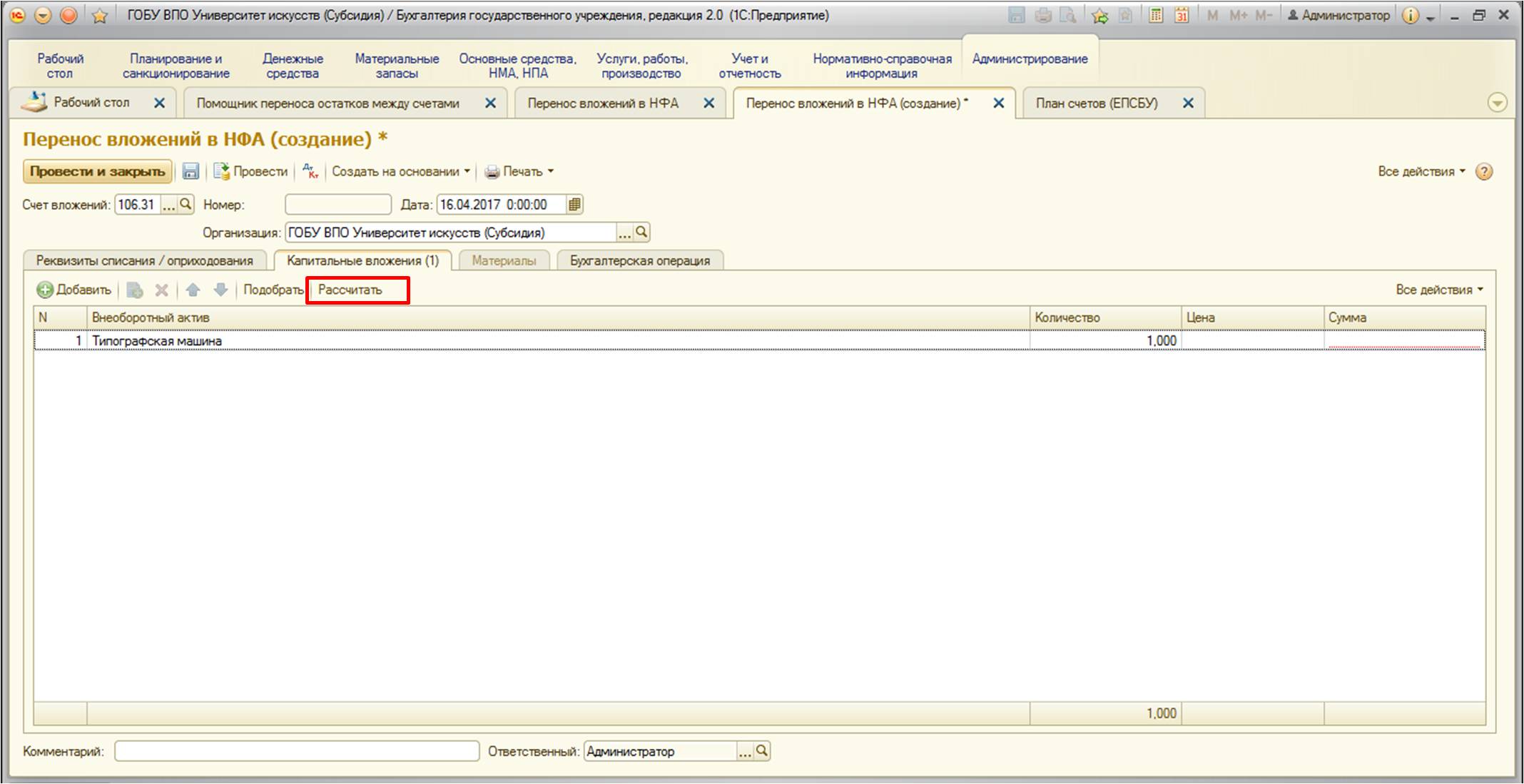

После того, как основное средство было подобрано, нужно рассчитать стоимость с помощью специальной кнопки:

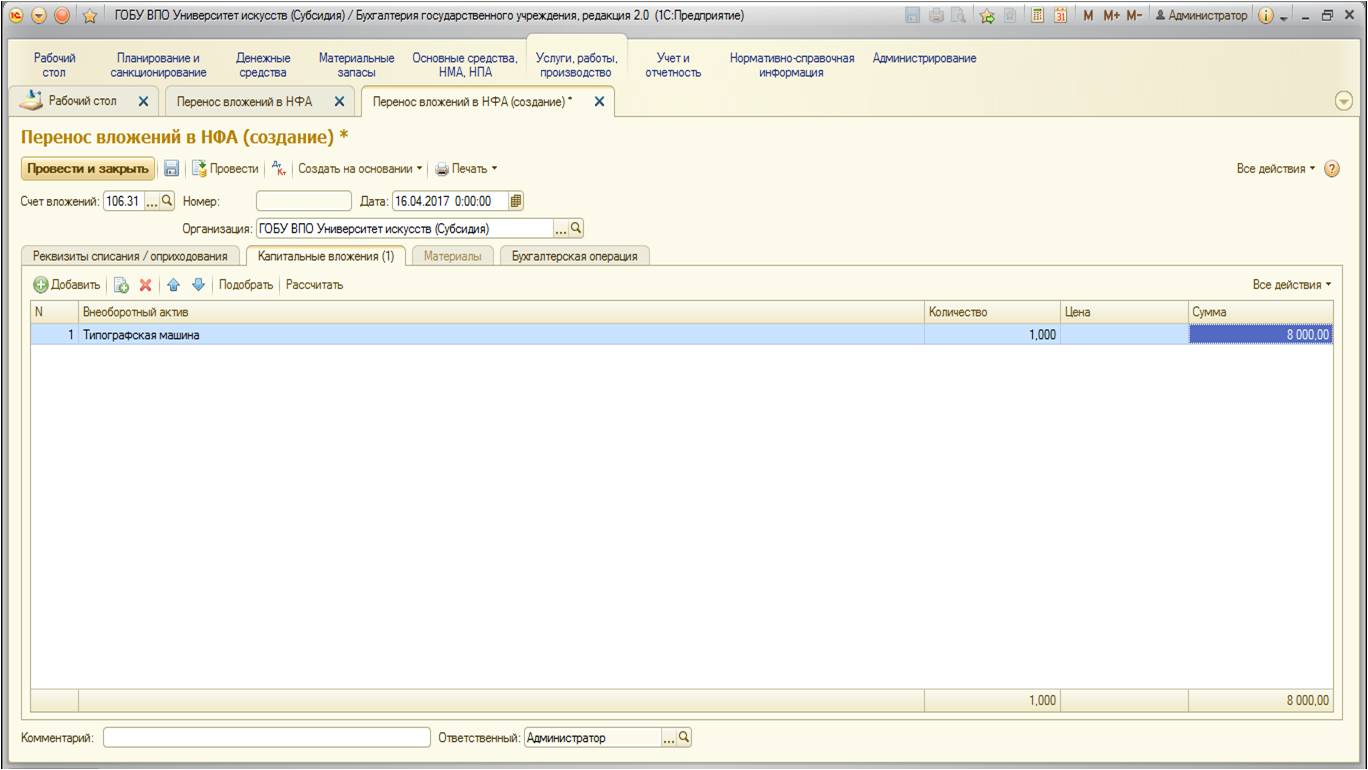

Заполненная вкладка выглядит следующим образом:

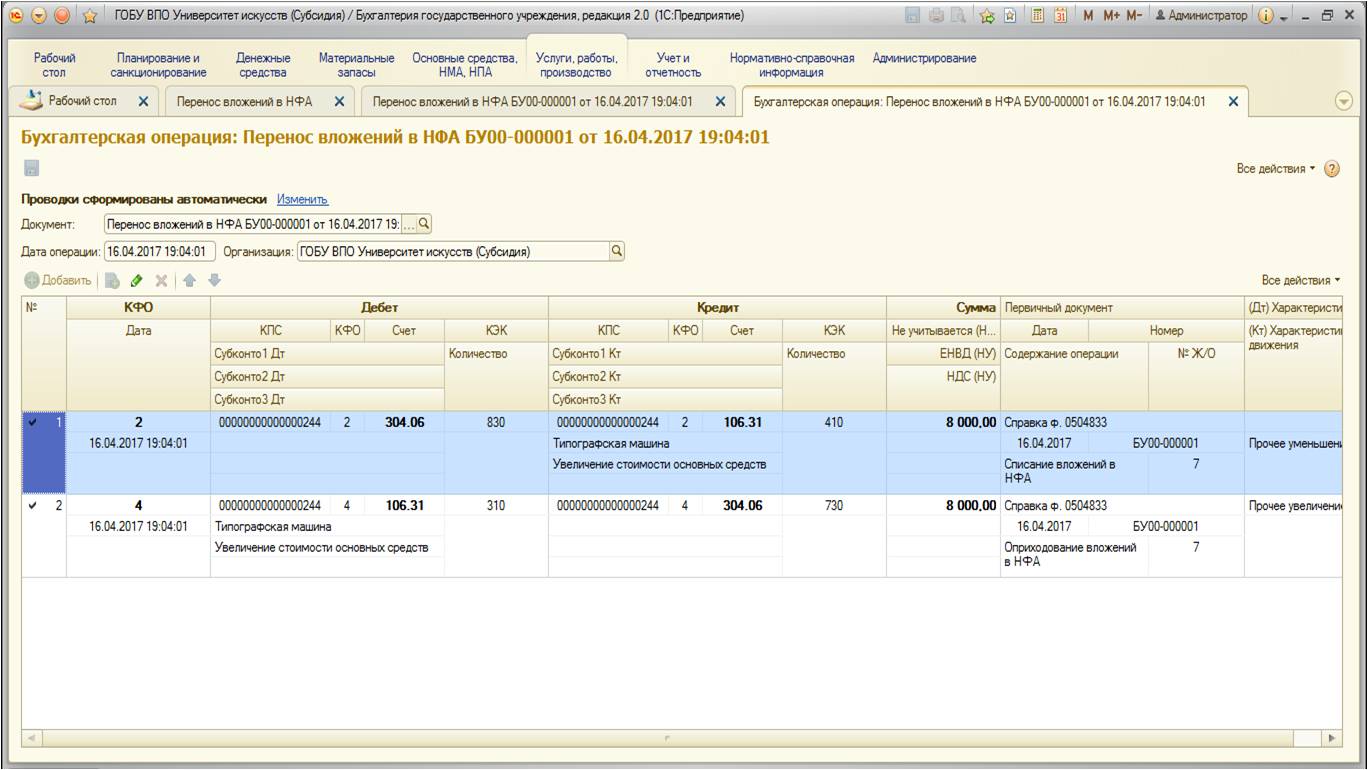

Далее перейдем на вкладку «Бухгалтерская операция». Введем необходимые данные:

При проведении документ формирует следующие движения по счетам:

Для контроля сформируемоборотно-сальдовую ведомость. Обратите внимание на настройки. Чтобы свести к минимуму количество ошибок в учете, рекомендуем анализировать этот отчет после каждой более-менее крупной операции. Данная процедура позволит избежать недочетов по невнимательности (выбор не того КПС или КФО, к примеру):

Проанализируем счет 304:

Обороты по счету верные, так как счет был использован в качестве вспомогательного при переносе.

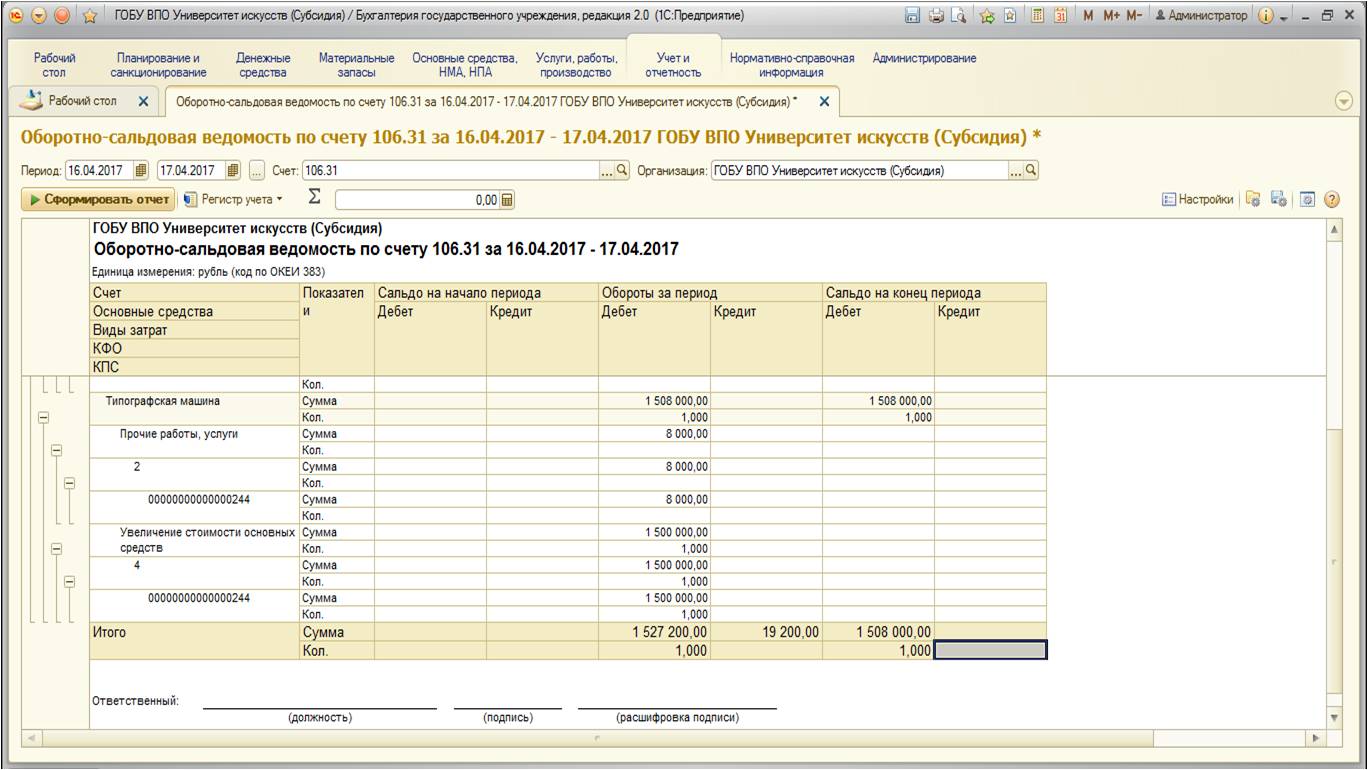

После проанализируем счет 106:

После переноса вложений на счете 106.31 собрана вся стоимость основного средства. Теперь его можно принимать к учету:

Операцию выберем следующую:

Заполним документ:

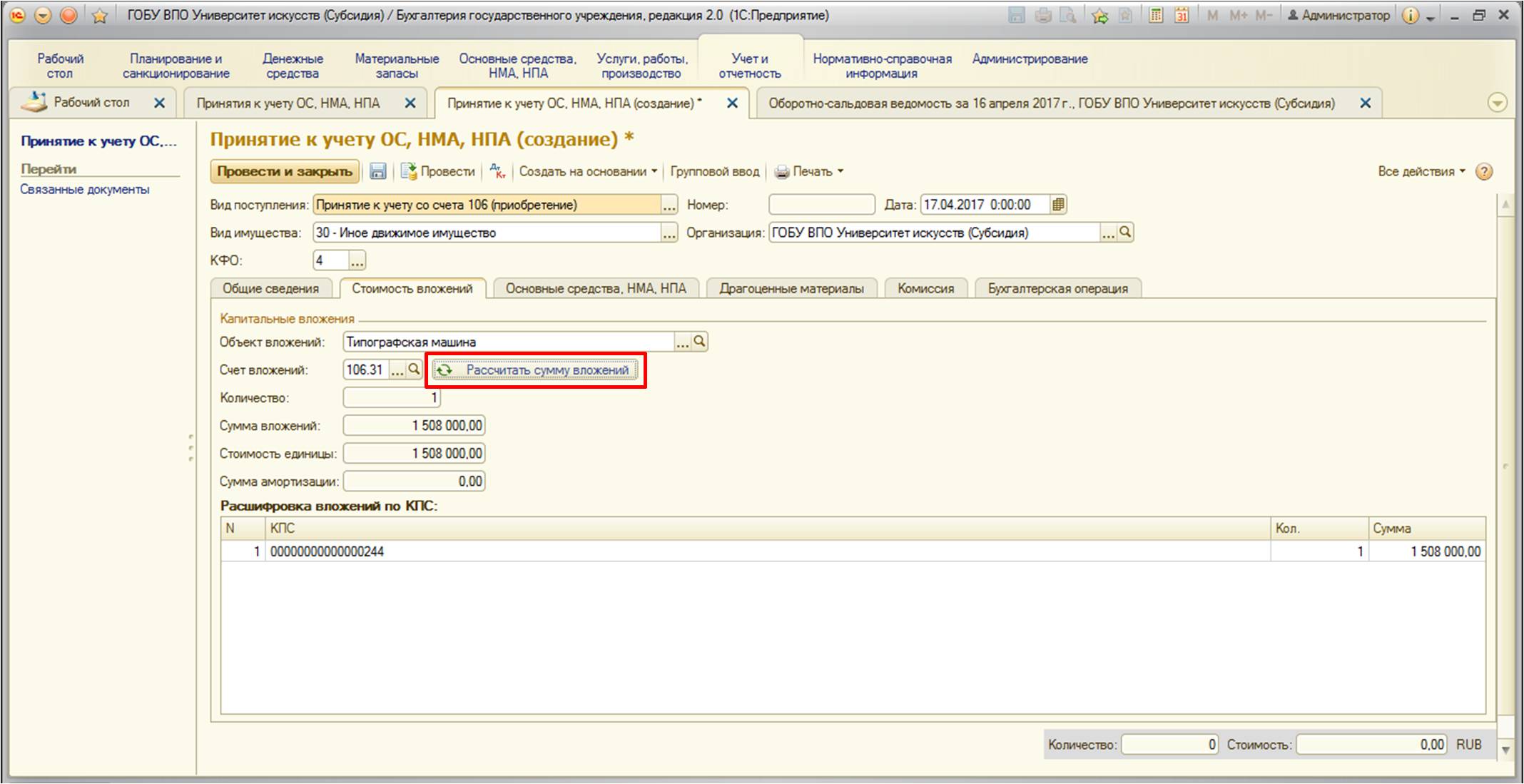

После этого перейдем на вторую вкладку «Стоимость вложений» На этой кладке выберем объект вложений и счет. После выбора стоимость заполнится автоматически. При необходимости можно воспользоваться кнопкой «Рассчитать стоимость»:

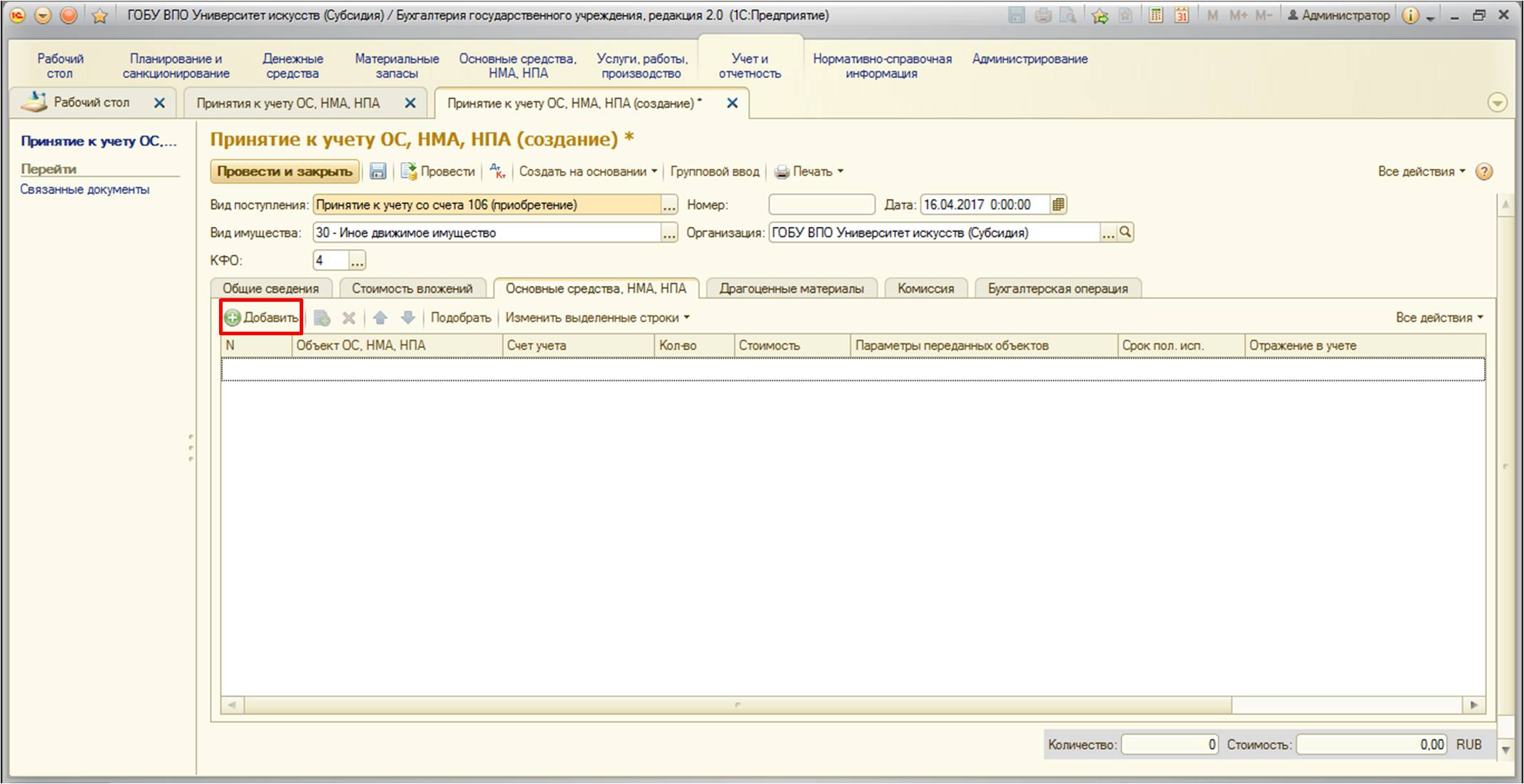

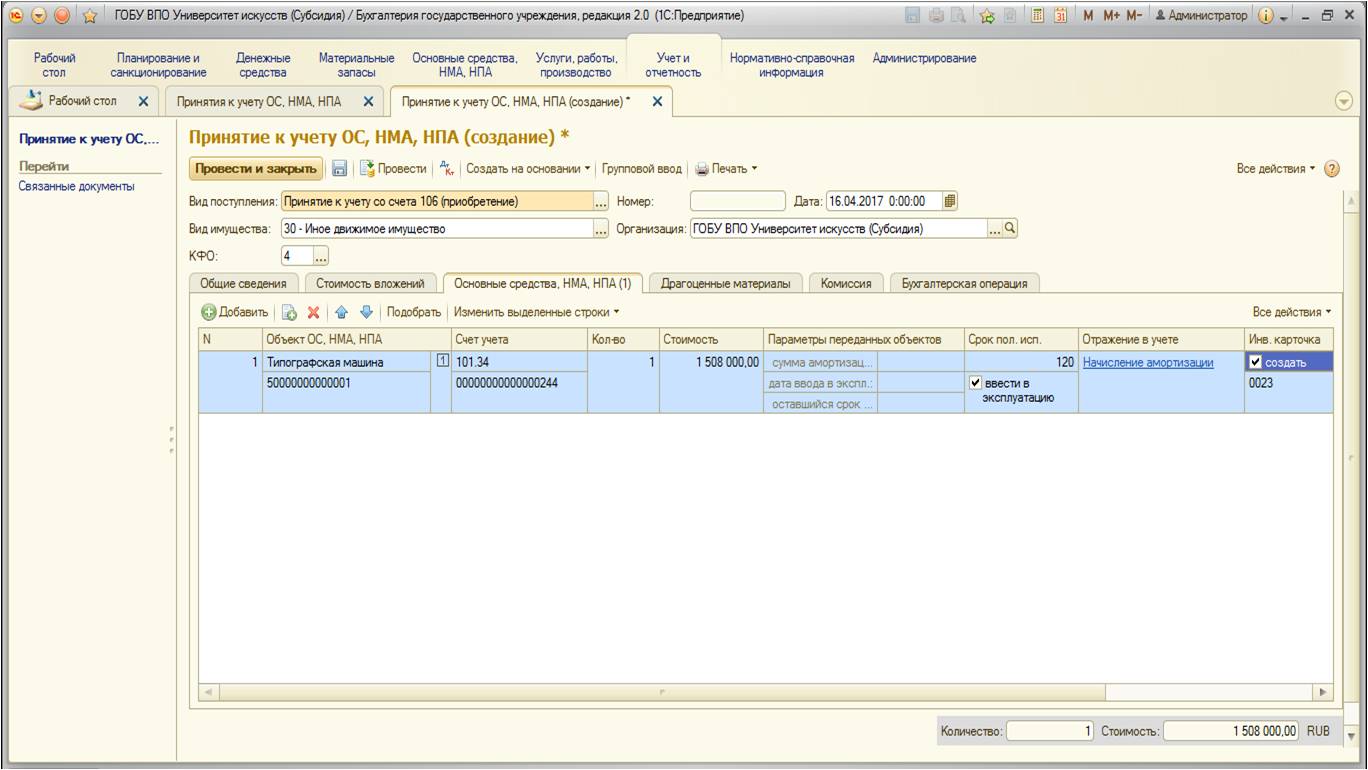

На следующей вкладке «Основные средства, НМА, НПА» нужно заполнить данные. Добавим основное средство с помощью кнопки:

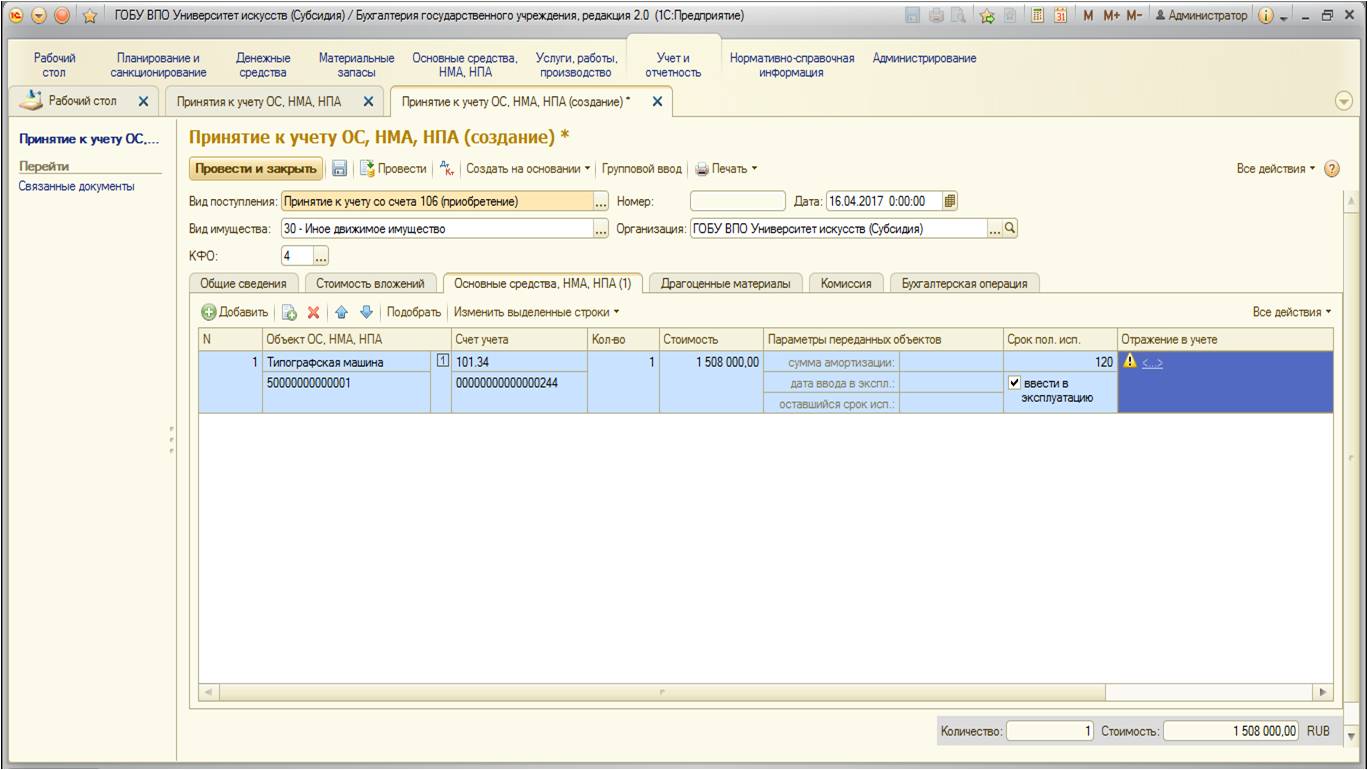

На этой вкладке вводится информация о счете учета, сроках полезного использования, сумме амортизации, инвентарных номерах карточки и непосредственно основного средства:

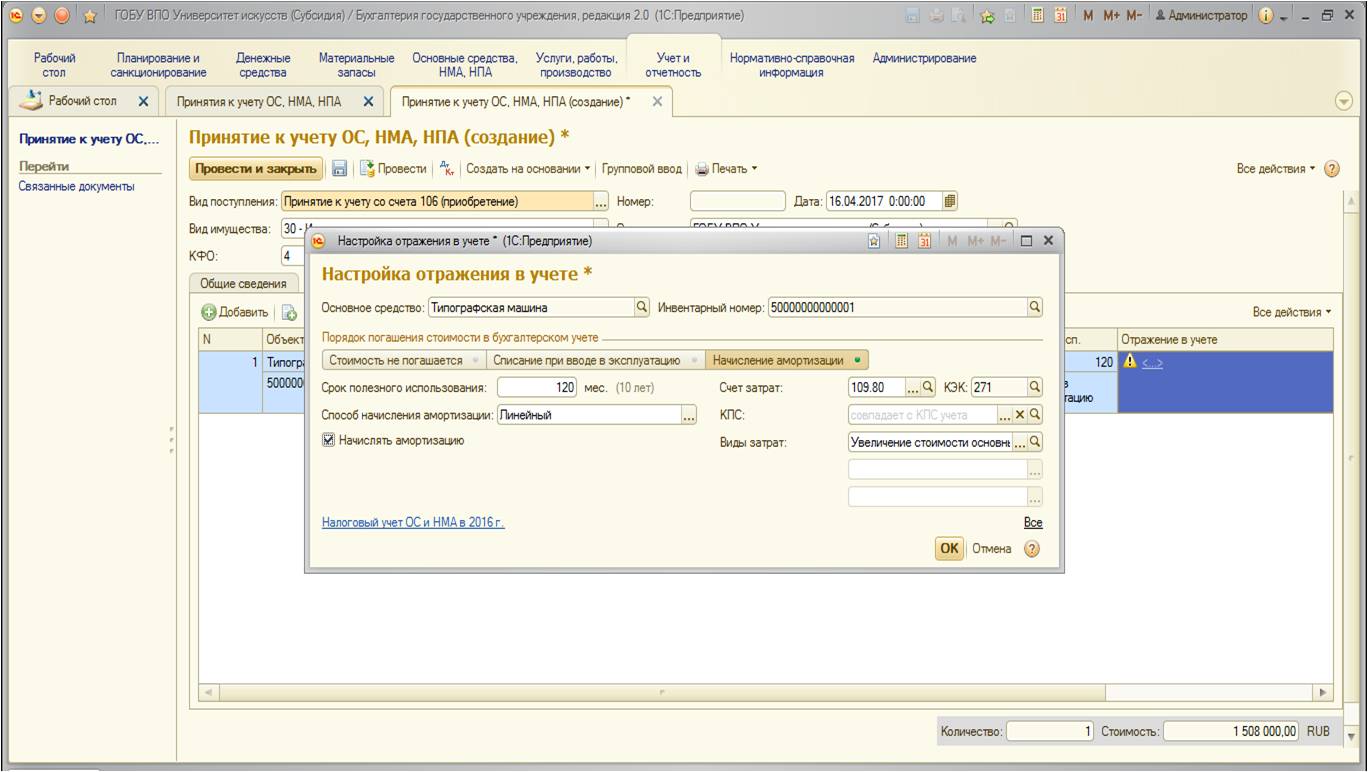

Заполним данные по отражению в учете. При нажатии на гиперссылку в одноименном столбце открывается следующая форма:

В форме необходимо в первую очередь выбрать порядок погашения стоимости в бухгалтерском учете. Так как наше основное средство стоимостью больше 40 тысяч рублей, то в данном случае начисляется амортизация, при этом способ — линейный. Также выбираем счет отнесения затрат и виды затрат.

После заполнения вкладка выглядит следующим образом:

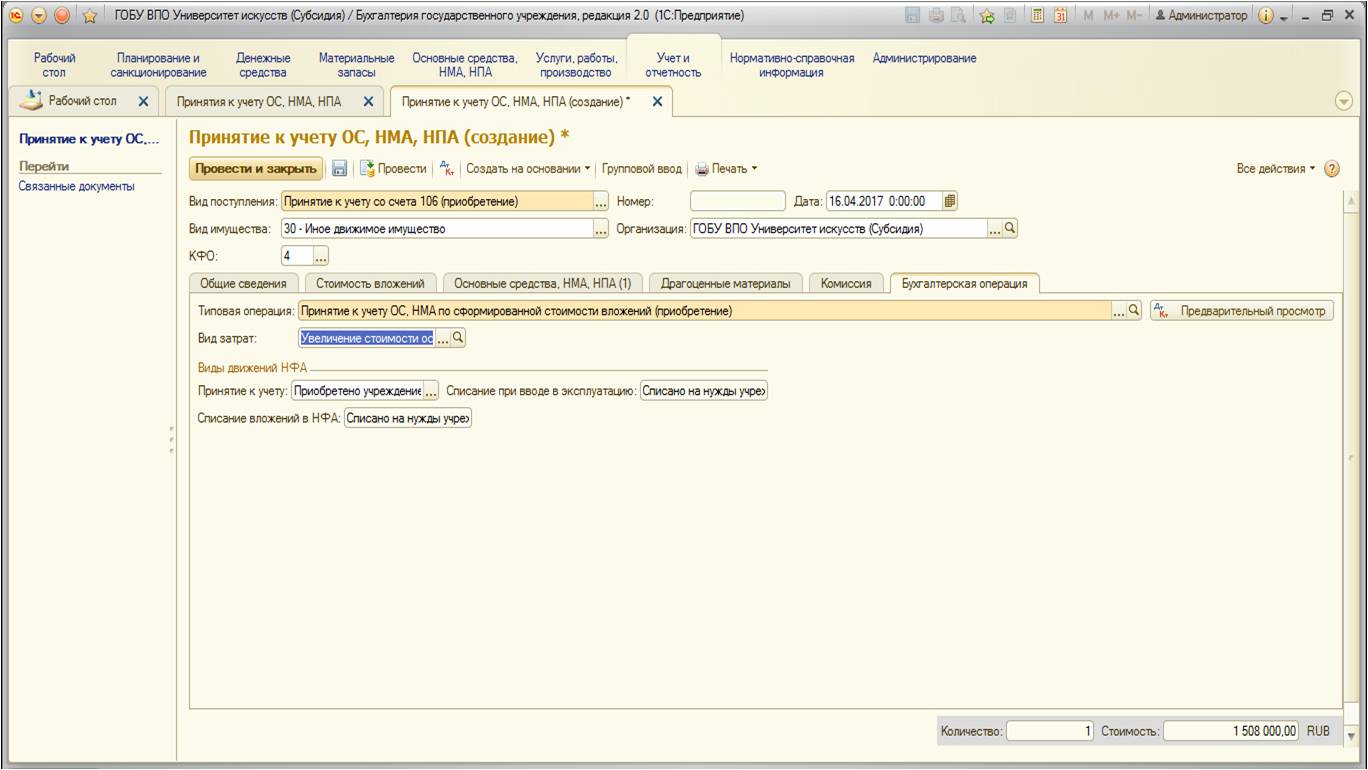

Далее заполним вкладку «Бухгалтерская операция»:

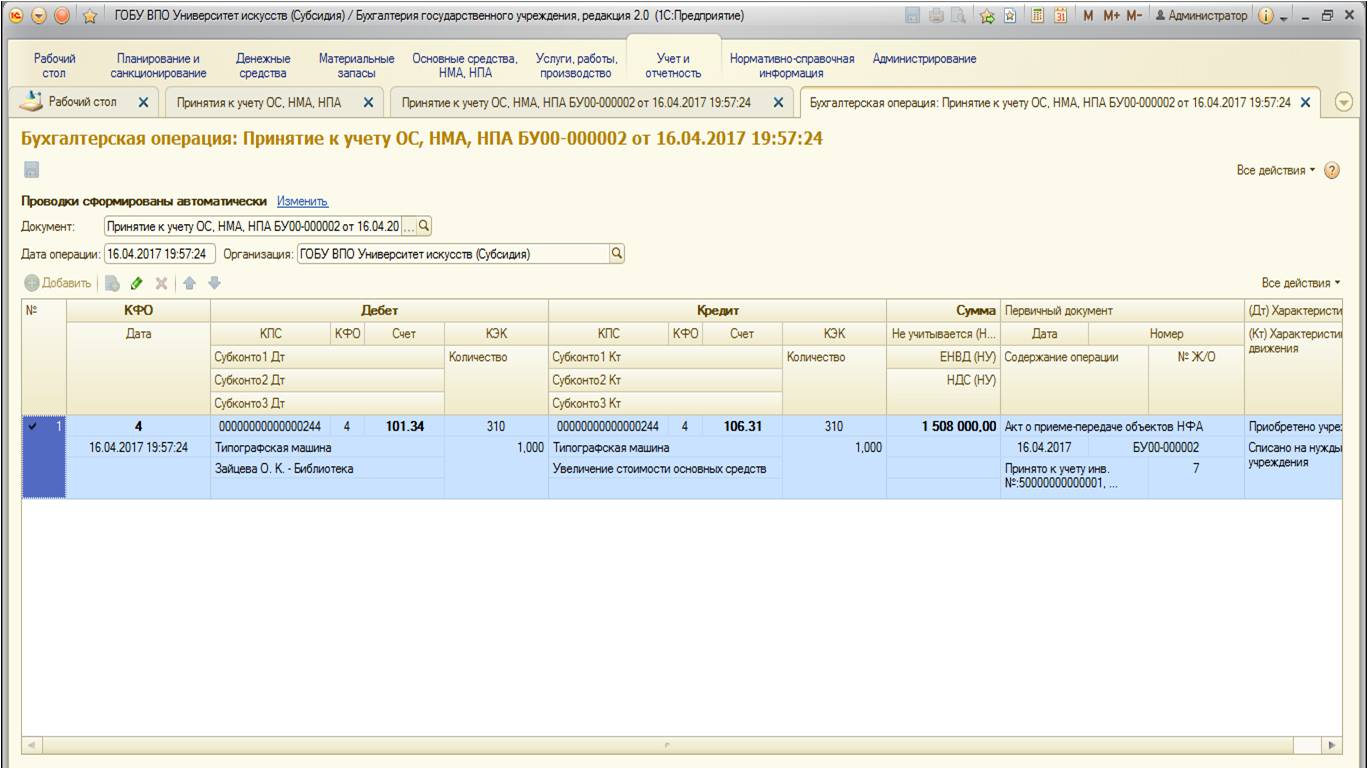

При проведении документ формирует следующие движения по счетам:

Таким образом, к учету было принято новое основное средство.

Автор статьи: Светлана Батомункуева