Перевод ОС в малоценное оборудование при переходе на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Продолжаем вам рассказывать о переходе на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0. Сегодня речь пойдет о переводе ОС в малоценное оборудование. Бонусом в конце публикации вы найдете ответы на самые популярные вопросы читателей по данной теме.

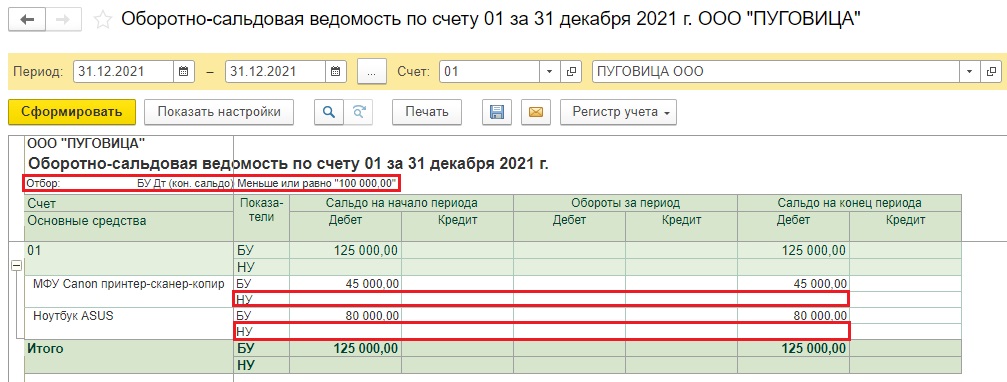

Допустим, что у организации по состоянию на конец 2021 года на счете 01 числится некоторое количество основных средств стоимостью от 40 до 100 тыс. рублей. Стоимость этих основных средств в НУ должна быть нулевой, т. к. они не являются амортизируемым имуществом по требованиям НК.

Сформируем оборотно-сальдовую ведомость по счету 01 с отбором по стоимостному критерию (менее 100 тыс. рублей) и посмотрим, какие основные средства под него подходят:

С 2022 года в связи с переходом на ФСБУ 6 организацией в нашем примере было принято и закреплено в учетной политике решение, что основные средства, используемые для управленческой деятельности и с первоначальной стоимостью не более 100 000 руб., признаются несущественными и учитываются в соответствии с п. 5 ФСБУ 6/2020 (их стоимость в БУ списывается на расходы в том периоде, когда они понесены).

Необходимо при переходе на ФСБУ 6 списать стоимость этих ОС в бухгалтерском учете, а сами основные средства поместить на забалансовый счет МЦ.04 как малоценное оборудование.

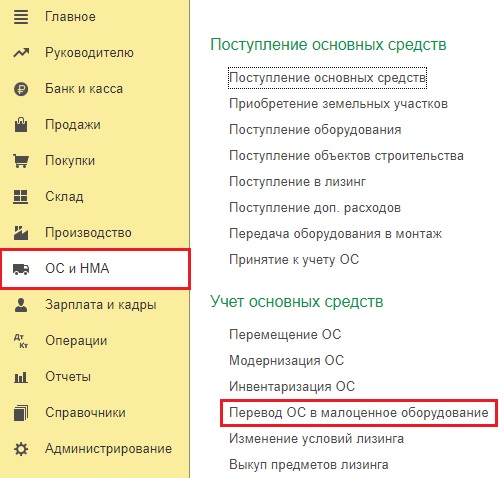

Переходим в раздел «ОС и НМА» и создаем документ «Перевод ОС в малоценное оборудование» с датой 31.12.2021.

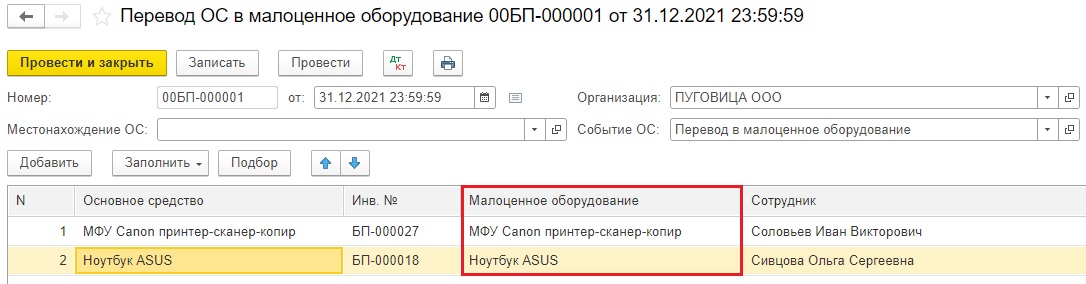

В документ добавляем необходимые основные средства.

Обратите внимание на колонку «Малоценное оборудование».

В том случае, если ОС принимали к учету двумя документами («Поступление оборудования» + «Принятие к учету ОС»), то эта колонка будет заполнена.

Если использовали один документ — «Поступление основных средств», то программа предложит автоматически создать элемент справочника «Номенклатура», который будет соответствовать полученному малоценному оборудованию.

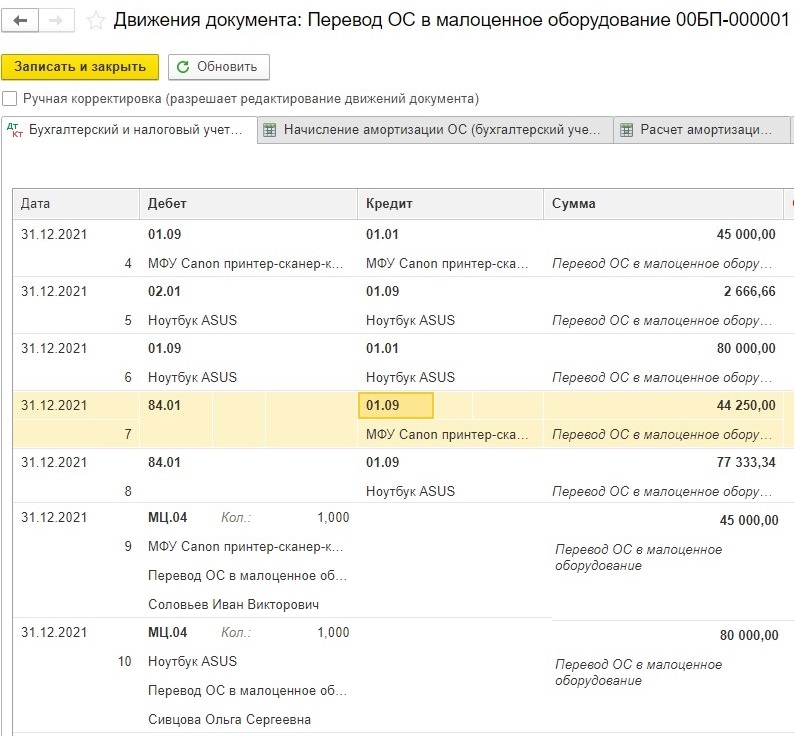

При проведении документа остаточная стоимость ОС (если ОС не полностью самортизировано в бухгалтерском учете) будет списана на счет 84.01, а также сформированы проводки по счету МЦ.04.

Ниже хотим привести ответы на самые распространенные вопросы наших пользователей по теме данной статьи:

Вопрос № 1: Документ «Перевод ОС в малоценное оборудование» не проводится, программа выдает ошибку «Основное средство <…> в организации <…> не может быть переведено в малоценное оборудование, т. к. является амортизируемым имуществом в налоговом учете по налогу на прибыль. Что делать в таком случае?

Ответ: Если остаточная стоимость по налоговому учету не нулевая, то документ действительно не проводится, т. к. нет оснований для списания расходов в налоговом учете. Переход на ФСБУ затрагивает только бухгалтерский учет.

Также это значит, что при принятии этого ОС на учет была допущена ошибка: стоимость в налоговом учете не была учтена в расходах единовременно. В налоговом учете имущество со сроком полезного использования более 12 месяцев и стоимостью 100 000 руб. и менее амортизируемым не признается (п. 1 ст. 256, п. 1 ст. 257 НК РФ) Нужно сначала исправить ошибку в НУ, а затем можно будет перевести ОС в малоценное оборудование рассмотренным в статье способом.

Вопрос № 2: Объясните, пожалуйста, проводки этого документа нужно делать уже после формирования бухгалтерской отчетности за 2021 год?

Ответ: В последних релизах 1С: Бухгалтерии предприятия программа исключает проводки между 01 и 84 счетами при заполнении бухгалтерской отчетности, поэтому операцию можно проводить до закрытия года, она не повлияет на показатели отчетов. Но речь идет только о полной бухгалтерской отчетности (не упрощенной), также есть другие важные нюансы, о которых мы расскажем в следующей статье. Следите за нашими публикациями и подпишитесь на рассылку новых материалов (кнопка есть в конце статьи).

Вопрос № 3: Наша компания на ОСНО, мы уже закрыли год и сдали отчетность. Теперь только перспективно переходить?

Ответ: Операции по переходу на ФСБУ 6/2020 не отражаются на отчетности за 2021 год. Если ваша организация является малым предприятием и подает упрощенную отчетность, то можно применять стандарт перспективно.

Вопрос № 4: Наше предприятие малое, числится в реестре, подает упрощенную бухгалтерскую отчетность. Обязана ли я делать такие проводки 31.12.2021 г.?

Ответ: При использовании упрощенных способов ведения учета эти проводки при переходе на ФСБУ 6 можно не делать, а стандарт применять перспективно только к новым ОС, закрепив это решение в учетной политике. В этом случае вы можете продолжать учитывать такие ОС до момента реального списания по-прежнему.

Вопрос № 5: Подскажите, как быть с ОС стоимостью до 100 тысяч, которые были приобретены до 2016 г. и полностью самортизированы в БУ и НУ? С 2022 г. лимит в учетной политике установлен 100 тысяч.

Ответ: Если ОС полностью самортизированы и стоят меньше нового лимита в учетной политике, то можно воспользоваться документом «Перевод ОС в малоценное оборудование». Однако нужен последний релиз программы, на более ранних релизах документ не проведется. Этот момент совсем недавно доработали. При проведении документа в этом случае будут сформированы проводки в корреспонденции со счетом 01.09 и в бухгалтерском, и в налоговом учете, а проводок на 84 счет не будет.

Остались вопросы? Пишите в комментариях!