Покупка товаров через посредника, действующего от имени и за счет принципала (позиция агента) в 1С: Бухгалтерии предприятия ред. 3.0

Если в шапке договора с контрагентом вы видите, что стороны взаимоотношений названы не привычно «Продавец» и «Покупатель», а, например, «Агент» и «Принципал», «Комиссионер» и «Комитент», то это повод задуматься и не торопиться с отражением хозяйственных операций в учете. Ведь наверняка это неспроста и там точно есть какой-то подвох. В этой публикации мы на двух практических примерах расскажем как отражать приобретение товаров через посредника, действующего от имени и за счет принципала в 1С: Бухгалтерии предприятия ред. 3.0, если ваша компания является агентом.

Но сначала немного углубимся в законодательство.

Что такое агентский договор?

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Если агент совершает сделку с третьим лицом от своего имени и за счет принципала, то приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (абз. 2 п. 1 ст. 1005 ГК РФ).

Если агент совершает сделку с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала (абз. 3 п. 1 ст. 1005 ГК РФ).

Принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (с.1006 ГК РФ).

Если в агентском договоре размер агентского вознаграждения не предусмотрен и он не может быть определен исходя из условий договора, вознаграждение подлежит уплате в размере, определяемом в соответствии с пунктом 3 статьи 424 ГК РФ.

При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты вознаграждения.

В зависимости от того, действует агент от своего имени или от имени принципала, к агентскому договору применяются правила соответственно о договоре комиссии (ст.990 ГК РФ) или поручения (ст.971 ГК РФ), если эти правила не противоречат положениям главы ГК РФ об агентировании или существу агентского договора (ст. 1011 ГК РФ).

В статье мы рассмотрим два примера покупки товаров через агента, действующего от имени и за счет принципала, в учете агента. В первом примере товар передается принципалу без участия агента, во втором — через агента.

Бухгалтерский учет

Денежные средства, полученные агентом от принципала на приобретение товаров (работ, услуг, имущественных прав), а также в качестве возмещения ему сумм понесенных расходов, связанных с исполнением поручения, не являются доходами агента (п. 2 ПБУ 9/99).

Суммы денежных средств, перечисленные продавцу в рамках исполнения поручения комитента в оплату товаров (работ, услуг, имущественных прав), не являются расходами агента (п.п. 2, 3 ПБУ 10/99).

В учете отражается только информация об указанных расчетах по счетам учета дебиторской и кредиторской задолженности с принципалом и с продавцом товаров (работ, услуг).

Для отражения операций в учете по посредническому договору используется счет 76 «Расчеты с разными дебиторами и кредиторами».

Имущество, приобретенное для принципала, не является собственностью агента, соответственно, его стоимость к учету на балансовые счета не принимается, расходом не признается (п. 3 ПБУ 10/99).

Если по условиям договора агент обязан получить товар от продавца и передать его принципалу, такое имущество на дату его получения от продавца отражается на забалансовых счетах и списывается с них при передаче принципалу.

Агентское вознаграждение признается в доходах по обычным видам деятельности на дату отчета принципалу (п. 5, 12 ПБУ 9/99).

Налоговый учет

Налог на прибыль

Сумма агентского вознаграждения, предусмотренная агентским договором (без НДС), признается доходом агента (пп. 1 и абз. 5 п. 1 ст. 248, п. 1, 2 ст. 249 НК РФ).

Доход признается на дату отчета принципалу (п. 1 ст. 39, п. 3 ст. 271 НК РФ).

Имущество (включая денежные средства), поступившее агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат на выполнение агентского договора, не учитываются в доходах агента (пп. 9 п. 1 ст. 251).

Имущество (включая денежные средства), переданное агентом в связи с исполнением обязательств по агентскому договору, а также в счет оплаты затрат, произведенных агентом, не учитываются в расходах агента (п. 9 ст. 270 НК РФ).

НДС

Налоговой базой по НДС у агента является сумма дохода, полученная им в виде вознаграждения (любых иных доходов) при исполнении агентского договора (п. 1 ст. 156 НК РФ).

Если в составе денежных средств, полученных от принципала, есть аванс за услуги агента, то с суммы аванса по агентскому вознаграждению также необходимо исчислить НДС (п. 1 ст. 154, пп. 2 п. 1 ст. 167, п. 3, 4 ст. 164 НК РФ).

Если агент при покупке товаров действует от имени принципала, счета-фактуры и иные расчетные документы продавцом выставляются на имя принципала.

Прежде чем мы приступим к рассмотрению практического примера поговорим о настройках в 1С: Бухгалтерии предприятия ред. 3.0, которые надо включить для отражения таких фактов хозяйственной жизни.

Настройки в программе

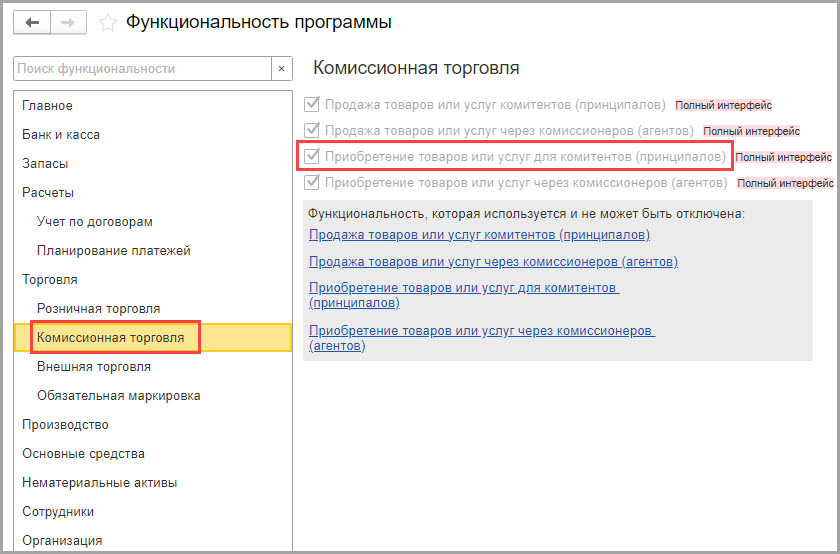

Для учета операций по посредническим договорам необходимо настроить функциональность программы.

Заходим в раздел «Главное» — подраздел «Настройки» — «Функциональность программы».

На закладке «Комиссионная торговля» устанавливаем флажок в поле «Приобретение товаров или услуг для комитентов (принципалов)».

Пример № 1 — Товар передается без участия агента

Условия примера: Организация ООО «АГЕНТ» заключила агентский договор с ООО «ПРИНЦИПАЛ».

По условиям договора принципал поручает агенту приобрести товары в количестве 10 штук.

Агент выступает в отношениях с продавцом товара от имени и за счет принципала, участвует в расчетах, товар передается продавцом принципалу без участия агента. Вознаграждение агента за совершенную сделку составляет 10% от суммы закупки. Услуга агента считается выполненной на дату получения товаров принципалом.

01.07.2024 принципал перечислил денежные средства агенту для исполнения поручения в сумме 500 000,00 руб. Этой же датой агент перечислил денежные средства продавцу товара ООО «Поставщик».

10.07.2024 на склад принципала от продавца поступил товар в количестве 10 штук на общую сумму 500 000,00 руб. (в т. ч. НДС 20% — 83 333,33 руб.). Этой же датой агент предоставил принципалу отчет об исполнении поручения и расчетные документы на сумму своего вознаграждения (50 000,00 руб., в т. ч. НДС 20% — 8 333,33 руб.).

12.07.2024 принципал перечислил вознаграждение агенту.

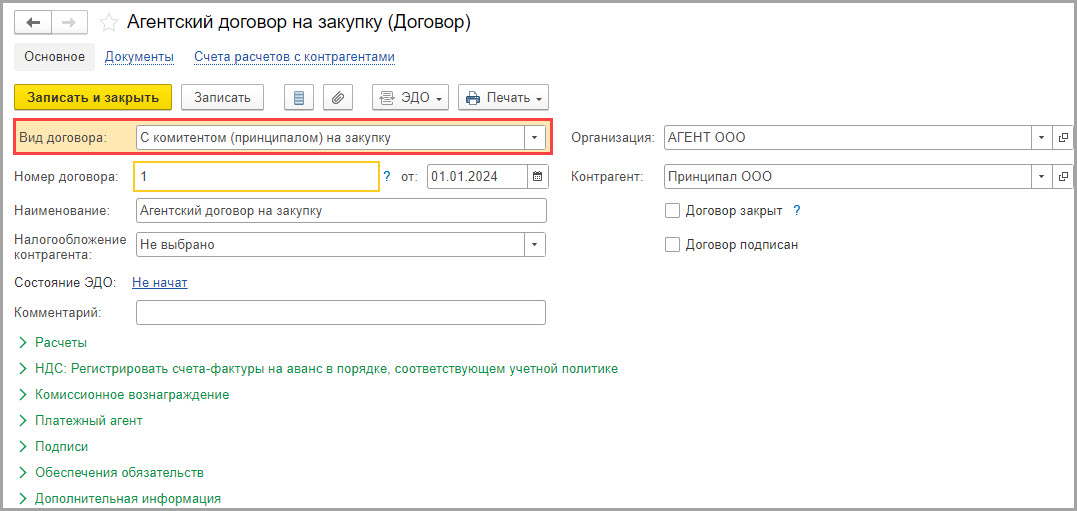

Шаг 1 — Заключение договора с принципалом

Создаем договор с принципалом.

Вид договора указываем «С комитентом (принципалом) на закупку»:

Шаг 2 — Поступление денежных средств от принципала

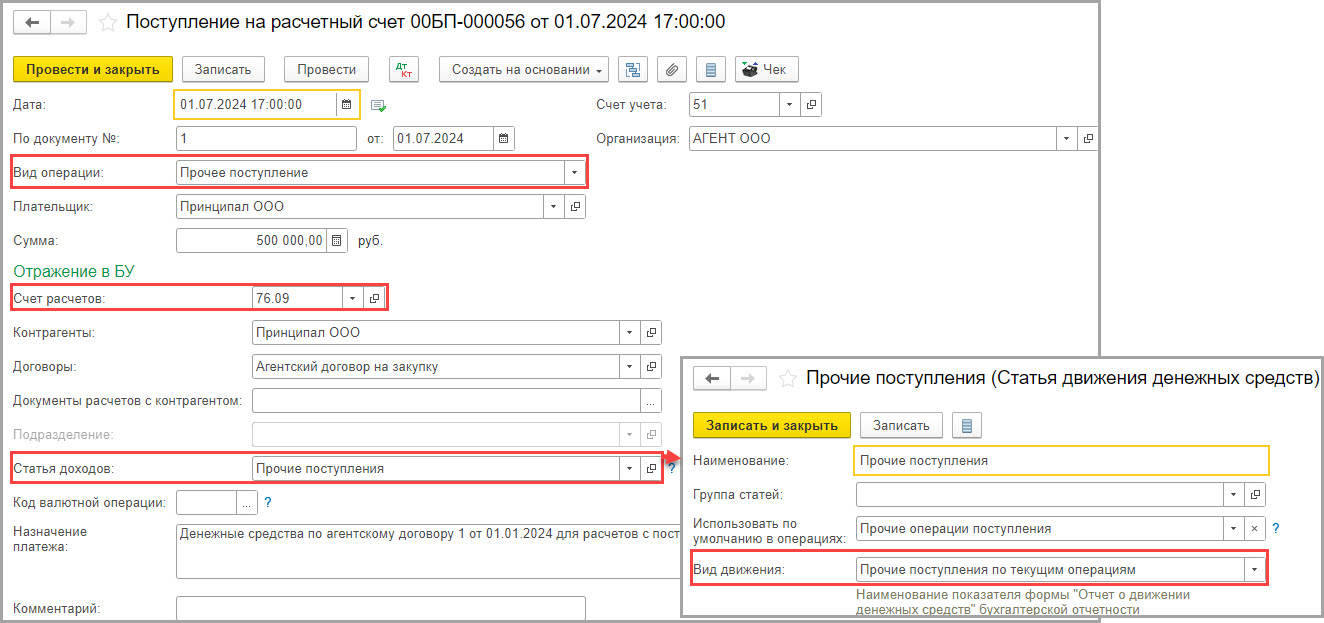

01.07.2024 поступили денежные средства от принципала.

Поступление денежных средств на расчетный счет оформим с помощью документа «Поступление на расчетный счет» в разделе «Банк и касса» — подраздел «Банк» — Банковские выписки.

Документ заполним следующим образом.

Вид операции укажем — прочее поступление.

В поле «Плательщик» укажем принципала.

Счет расчетов — 76.09.

В поле «Контрагенты» укажем контрагента — принципала.

В поле «Договоры» укажем договор с принципалом.

Статью доходов укажем статью движения денежных средств «Прочие поступления» с видом движения «Прочие поступления по текущим операциям».

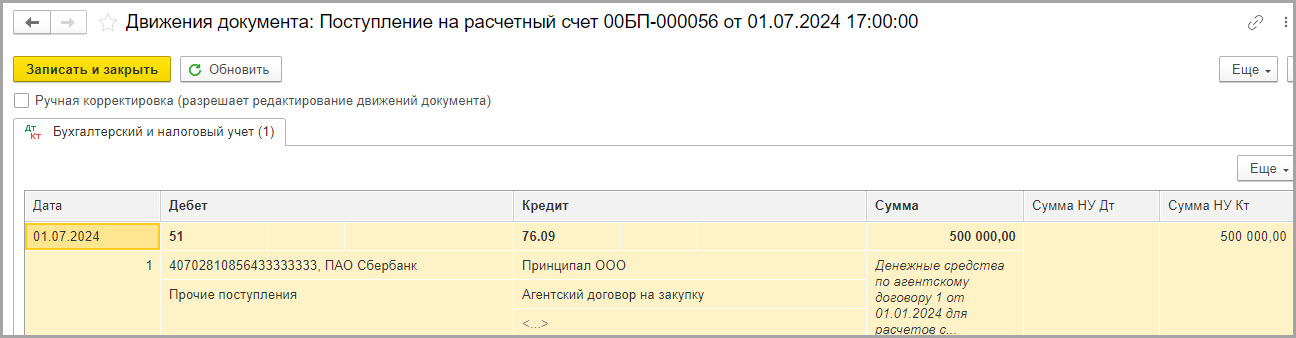

В движениях документа видим следующую проводку:

ДТ 51 — КТ 76.09 — поступили денежные средства от принципала.

Шаг 3 — Оплата поставщику товаров

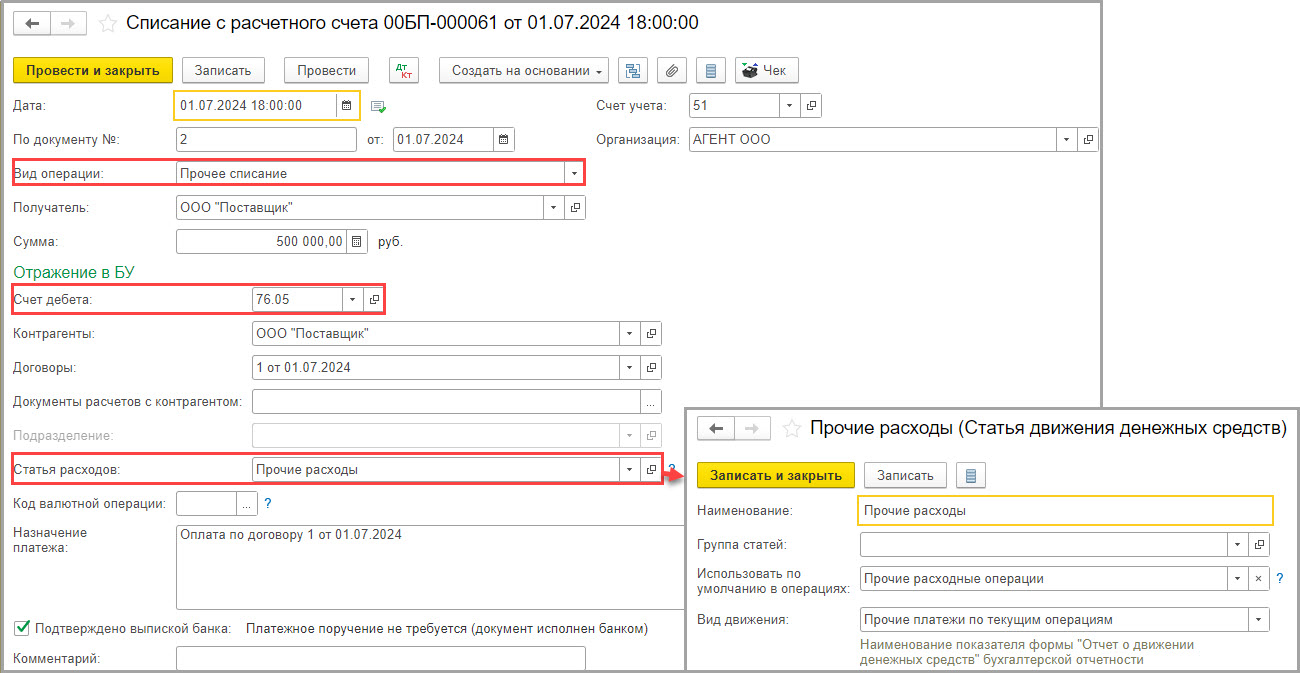

01.07.2024 перечислены денежные средства поставщику товара.

Документ «Списание с расчетного счета» заполним следующим образом.

Вид операции укажем «Прочее списание».

Счет дебета — 76.05.

В поле «Контрагенты» укажем контрагента — поставщика.

В поле «Договоры» укажем договор с поставщиком.

Статью расходов укажем статью движения денежных средств «Прочие расходы» с видом движения «Прочие платежи по текущим операциям».

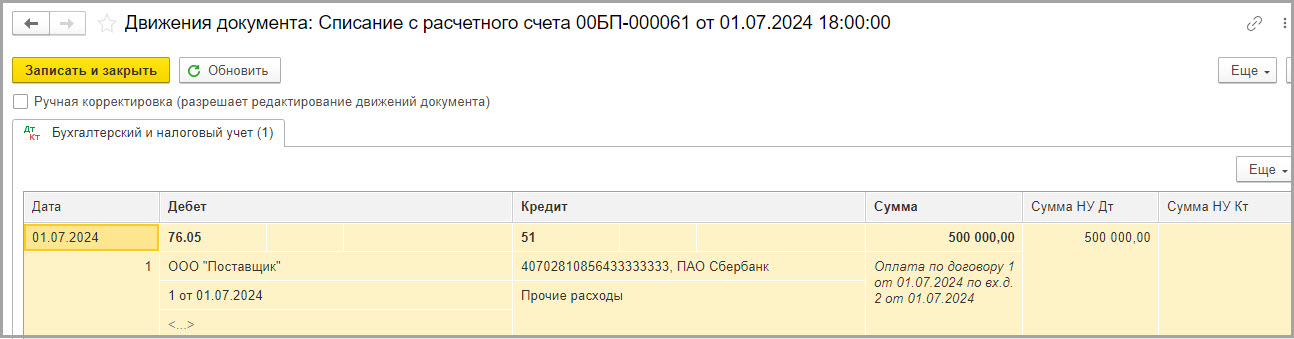

В движениях документа видим следующую проводку:

ДТ 76.05 — КТ 51 — перечислен аванс поставщику.

Шаг 4 — Погашение задолженности перед принципалом

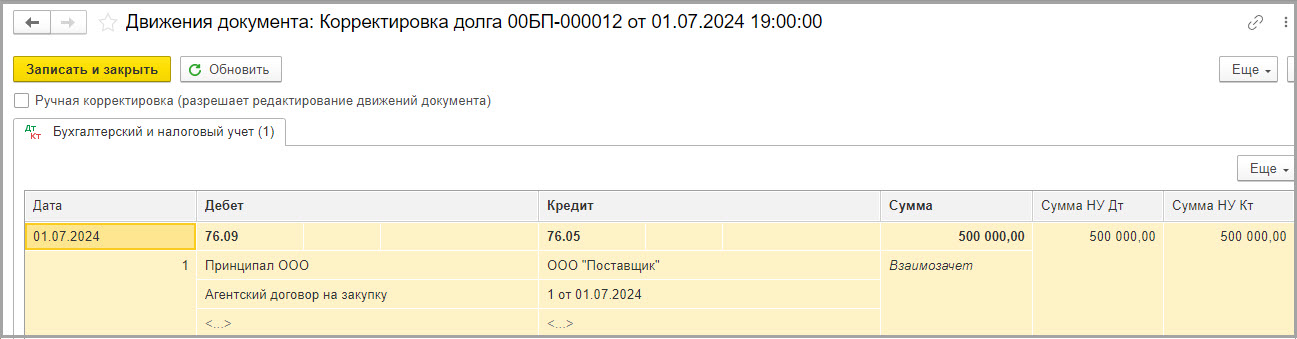

Так как товар поступает напрямую к принципалу, в учете агента зачесть задолженность контрагента — поставщика перед агентом и задолженность агента перед принципалом можно только с помощью корректировки долга.

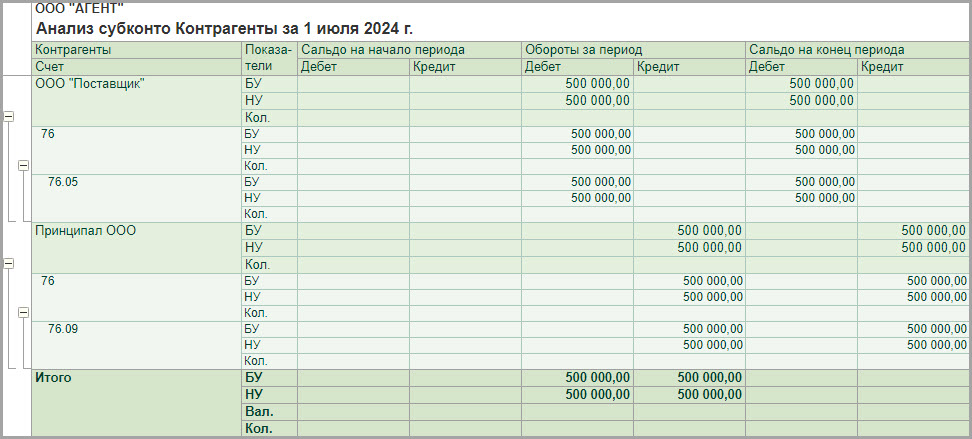

Сформируем отчет «Анализ субконто» по субконто «Контрагенты» и посмотрим дебиторскую и кредиторскую задолженность на счетах 76.05 и 76.09.

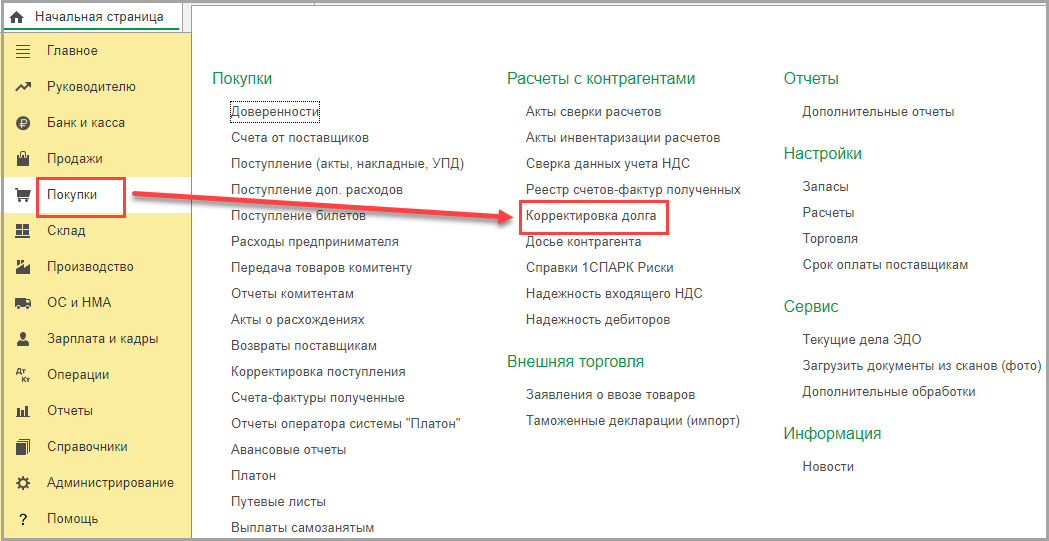

Документ «Корректировка долга» оформим в разделе «Покупки» (или «Продажи») — подраздел «Расчеты с контрагентами» — Корректировка долга.

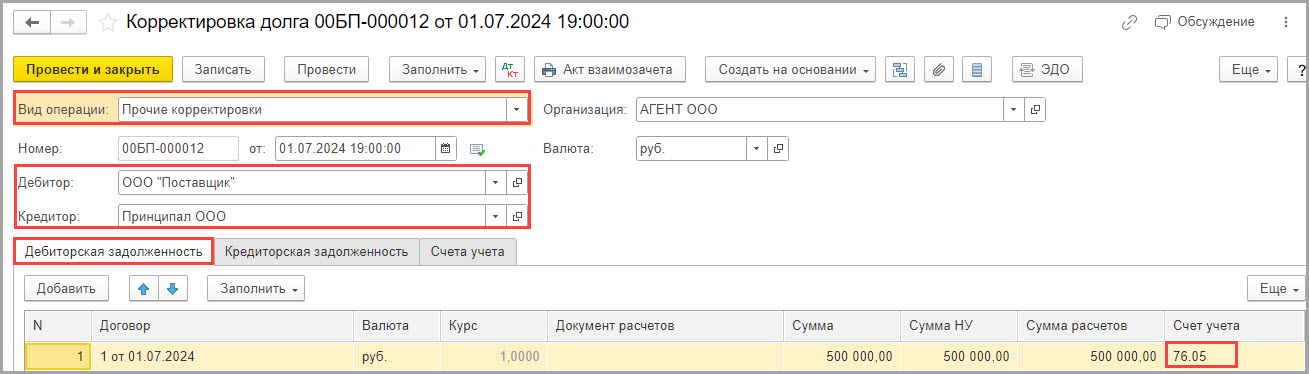

Заполним документ следующим образом.

Вид операции укажем «Прочие корректировки».

В поле «Дебитор» укажем контрагента — поставщика.

В поле «Кредитор» укажем контрагента — принципала.

На вкладке «Дебиторская задолженность» укажем договор с дебитором, сумму, сумму НУ и сумму расчетов, а также счет 76.05.

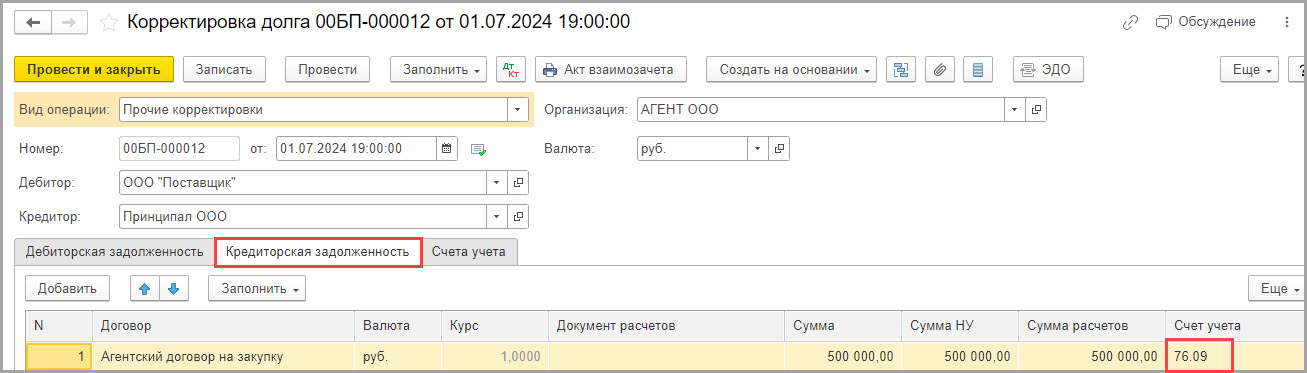

На вкладке «Кредиторская задолженность» укажем договор с кредитором, сумму, сумму НУ и сумму расчетов, а также счет 76.09.

В движениях документа видим следующую проводку.

ДТ 76.09 — КТ 76.05 — зачтена задолженность агента перед принципалом в счет задолженности поставщика перед агентом.

Сформируем еще раз отчет «Анализ субконто». Мы видим, что все расчеты закрыты.

Шаг 5 — Учет агентского вознаграждения

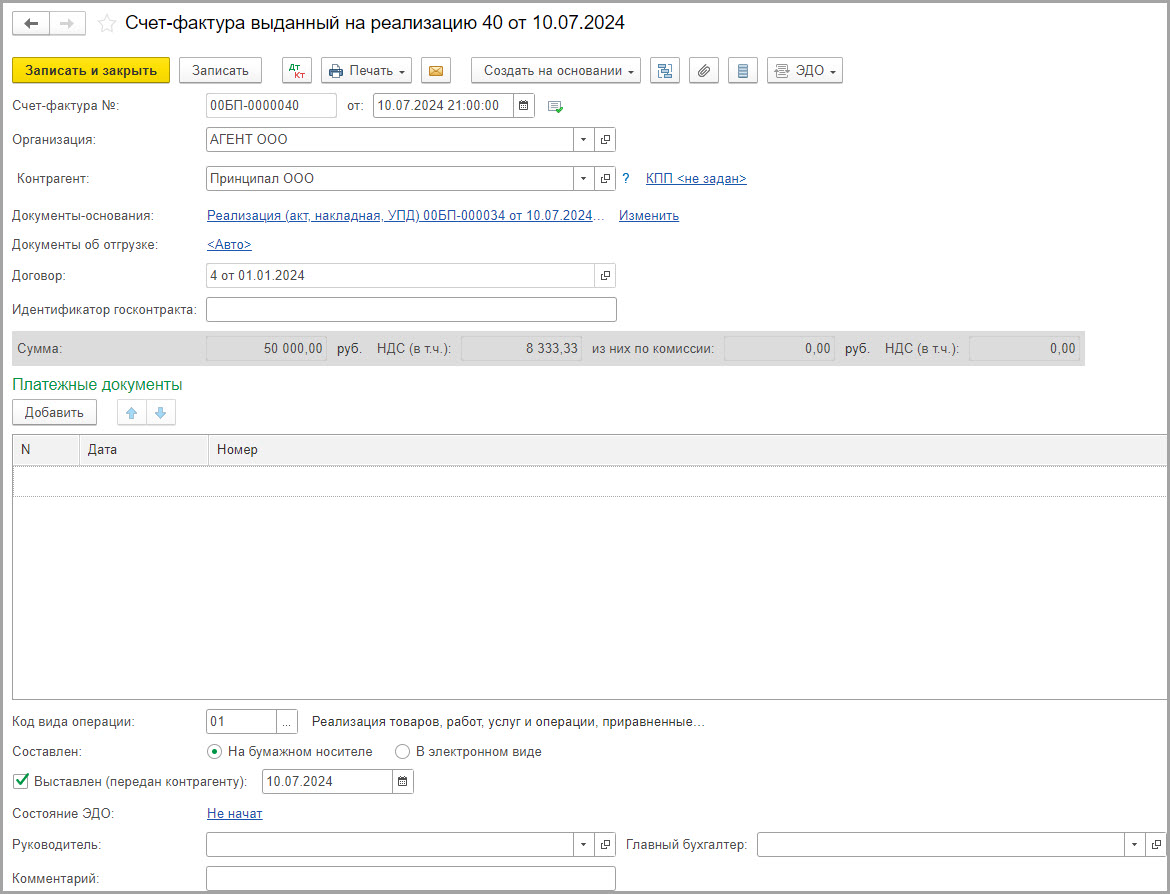

Вознаграждение по агентскому договору отразим с помощью документа «Реализация услуг» в разделе «Продажи» — подраздел «Продажи» — Реализация (акты, накладные, УПД).

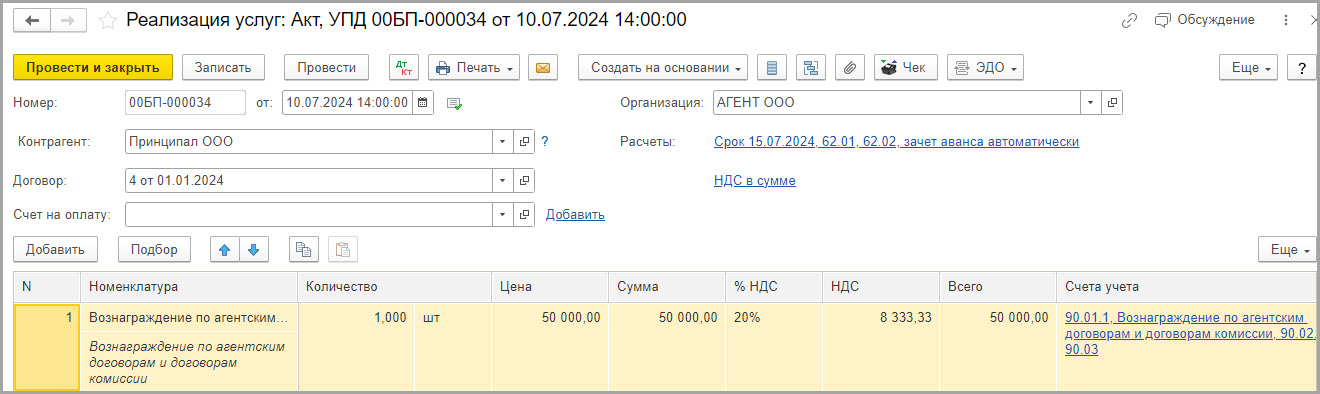

Заполним документ следующим образом.

В поле «Контрагент» укажем контрагента — принципала.

В поле «Договор» — договор с принципалом (создадим новый договор с видом договора «С покупателем»).

В колонке «Номенклатура» укажем номенклатуру с видом «Услуги».

В колонках «Сумма» и «Всего» укажем сумму вознаграждения.

Также укажем ставку НДС и сумму НДС.

В колонке «Счета учета» укажем счет учета выручки 90.01, счет учета НДС 90.03 и номенклатурную группу.

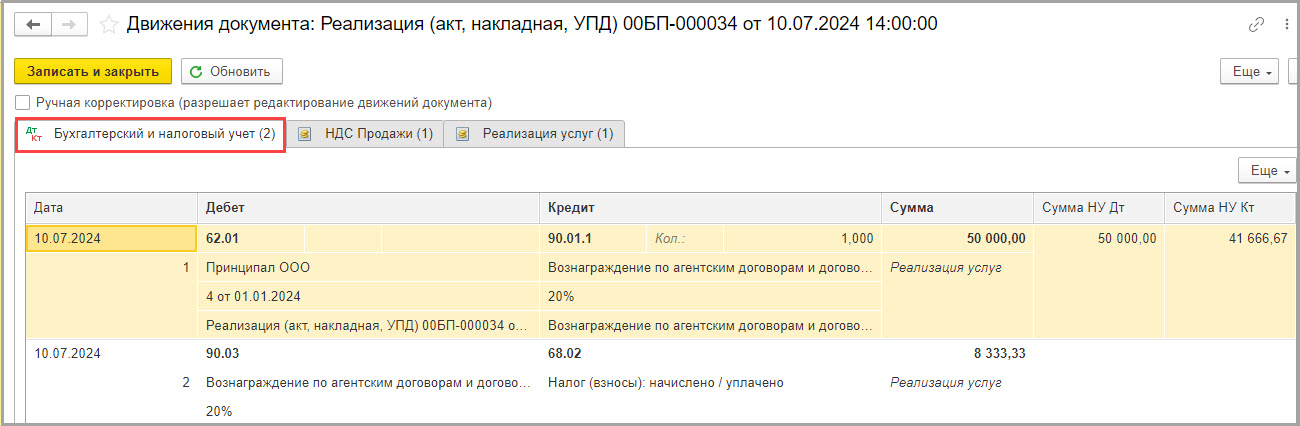

В движениях документа видим следующие проводки:

ДТ 62.01 — КТ 90.01 — отражена выручка по вознаграждению;

ДТ 90.03 — КТ 68.02 — начислен НДС по вознаграждению.

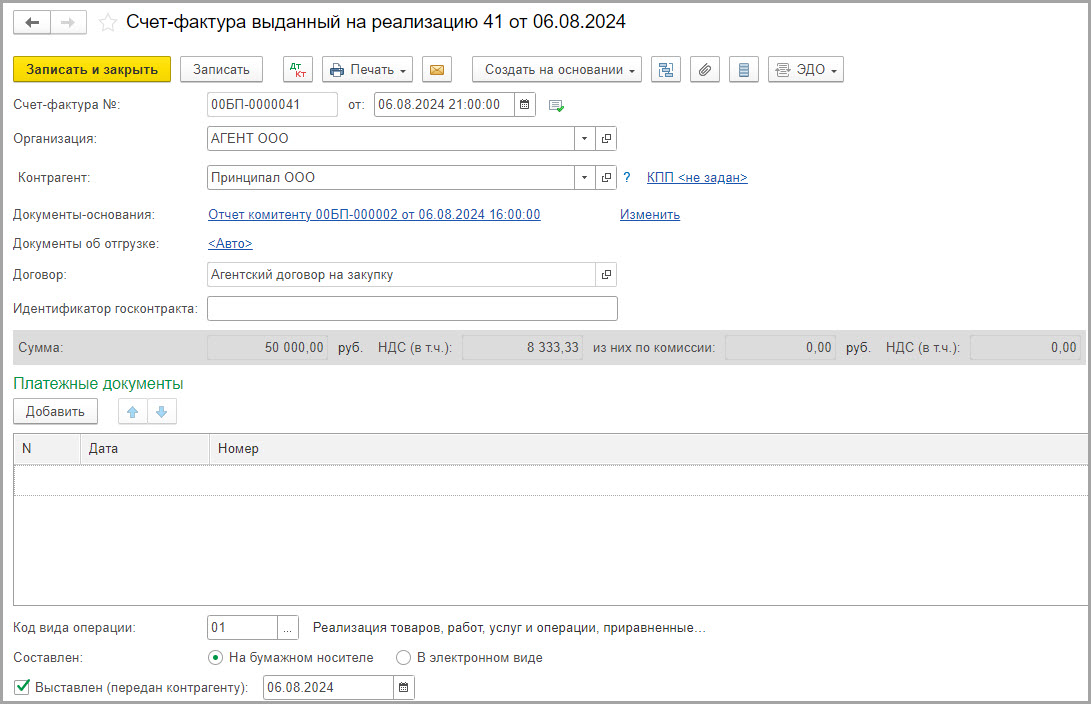

Также создадим счет-фактуру выданный с кодом вида операции 01.

Шаг 6 — Оплата агентского вознаграждения

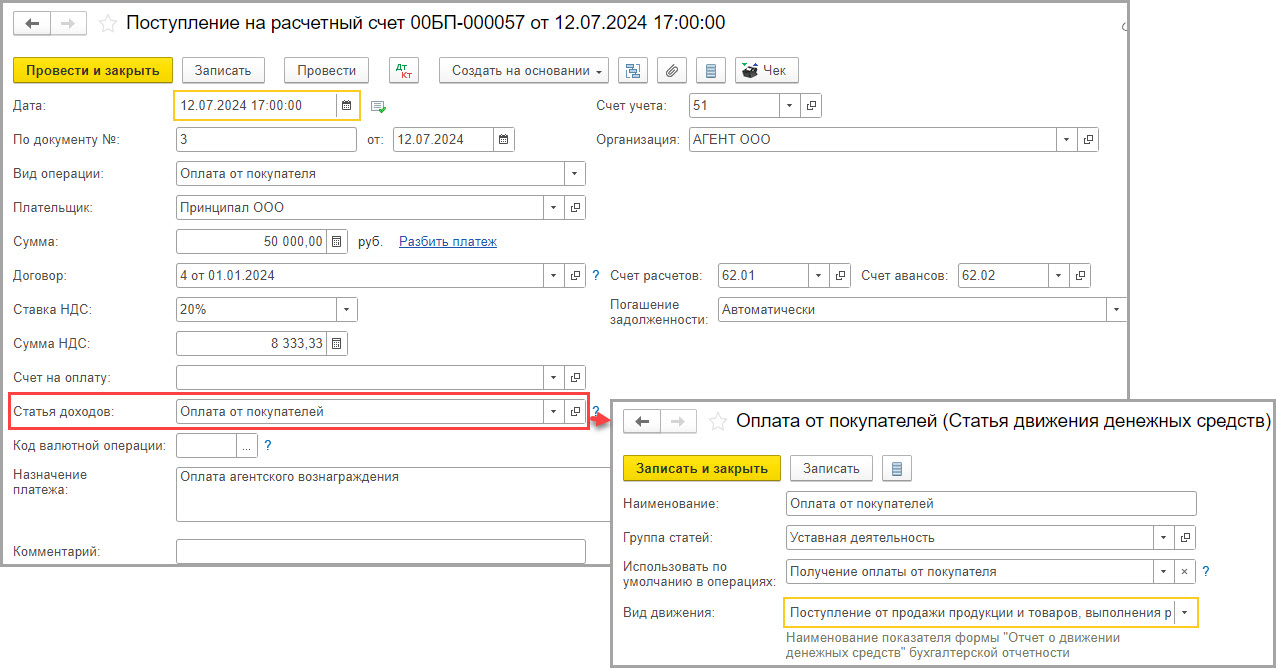

12.07.2024 поступили денежные средства от принципала.

Документ заполним следующим образом.

Вид операции укажем — оплата от покупателя.

Счет расчетов 62.01, счет авансов 62.02.

В поле «Плательщик» укажем принципала.

В поле «Сумма» укажем сумму агентского вознаграждения.

В поле «Договор» укажем договор с принципалом с видом договора «С покупателем».

В поле «Статья доходов» укажем статью движения денежных средств «Оплата от покупателей» с видом движения «Поступления от продажи продукции и товаров, выполнения работ, оказания услуг».

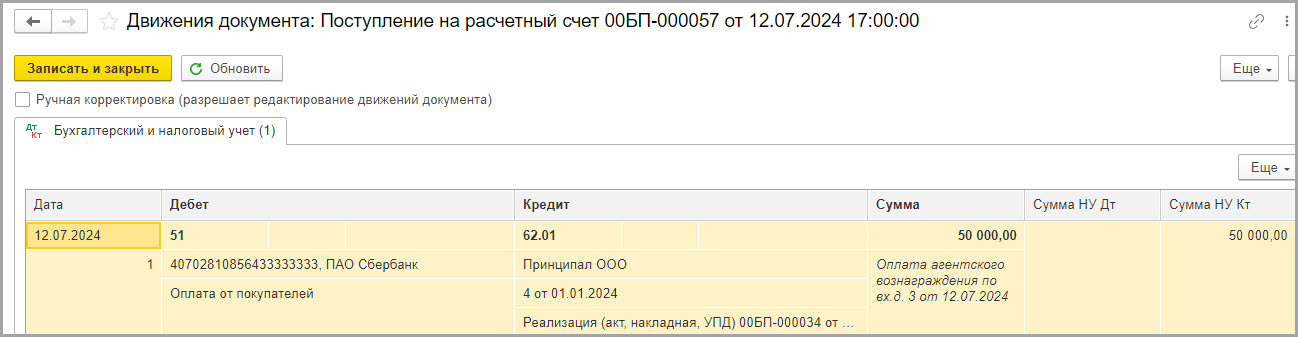

В движениях документа видим следующую проводку:

ДТ 51 — КТ 62.01 — поступила оплата от принципала.

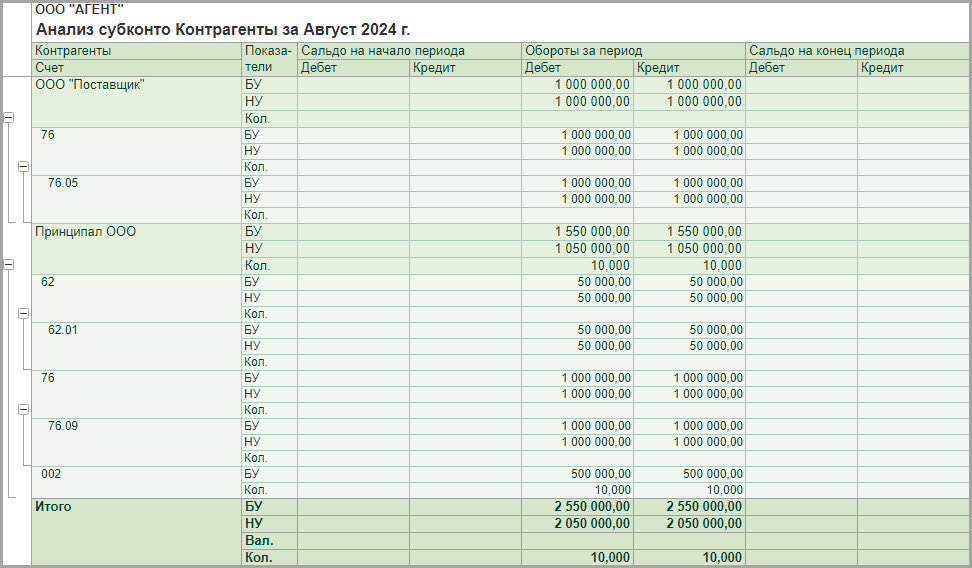

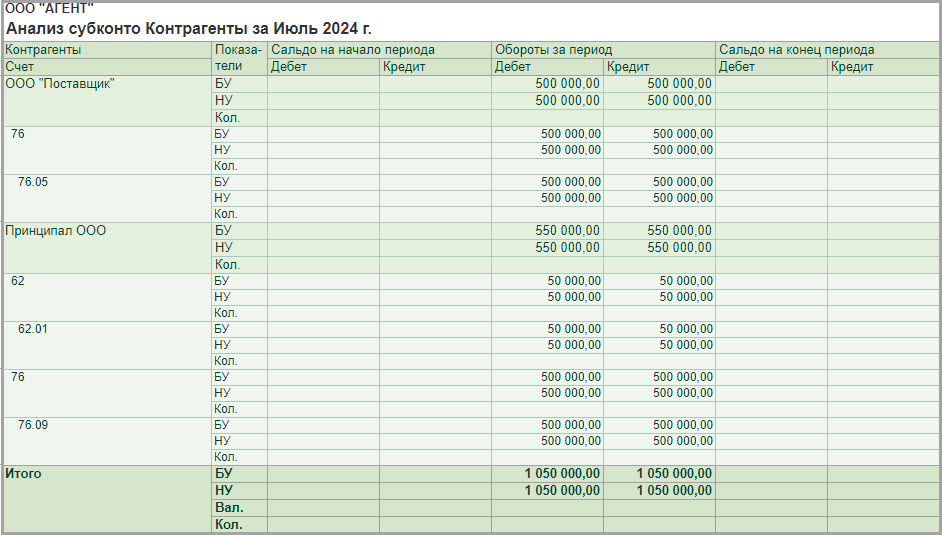

Сформируем отчет «Анализ субконто» по субконто «Контрагенты» за июль.

Мы видим, что все расчеты закрыты:

Пример № 2 — Товар передается при участии агента

Условия примера:

Организация ООО «АГЕНТ» заключила агентский договор с ООО «ПРИНЦИПАЛ».

По условиям договора принципал поручает агенту приобрести товары в количестве 10 штук.

Агент выступает в отношениях с продавцом товара от имени принципала и за его счет, участвует в расчетах, товар передается принципалу при участии агента.

Вознаграждение агента за совершенную сделку составляет 10% от суммы закупки. Услуга агента считается выполненной на дату получения товаров принципалом.

01.08.2024 принципал перечислил денежные средства агенту для исполнения поручения в сумме 500 000,00 руб. Этой же датой агент перечислил денежные средства продавцу товара ООО «Поставщик».

05.08.2024 на склад агента от продавца поступил товар в количестве 10 штук на общую сумму 500 000,00 руб. (в т. ч. НДС 20% — 83 333,33 руб.).

06.08.2024 товары переданы агентом принципалу (вместе с пакетом документов по поставке — счет, накладная, счет-фактура).

Этой же датой агент предоставил принципалу отчет об исполнении поручения и расчетные документы на сумму своего вознаграждения 50 000,00 рублей (500 000,00×10%).

06.08.2024 принципал перечисляет вознаграждение агенту.

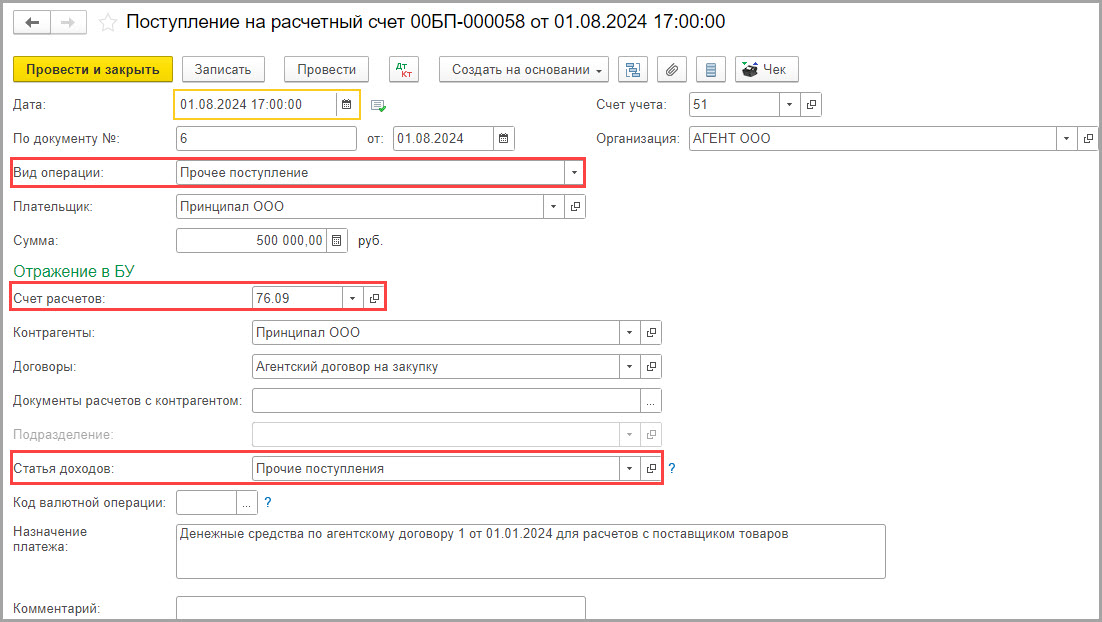

Шаг 1 — Поступление денежных средств от принципала

01.08.2024 поступили денежные средства от принципала.

Документ заполним следующим образом.

Вид операции укажем — прочее поступление.

Счет расчетов — 76.09.

Статью доходов укажем статью движения денежных средств «Прочие поступления» с видом движения «Прочие поступления по текущим операциям».

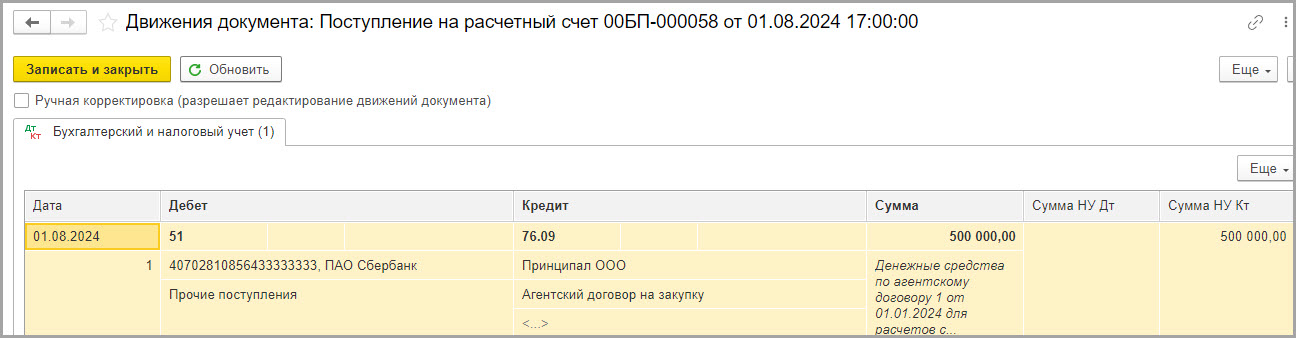

В движениях документа видим следующую проводку:

ДТ 51 — КТ 76.09 — поступили денежные средства от принципала.

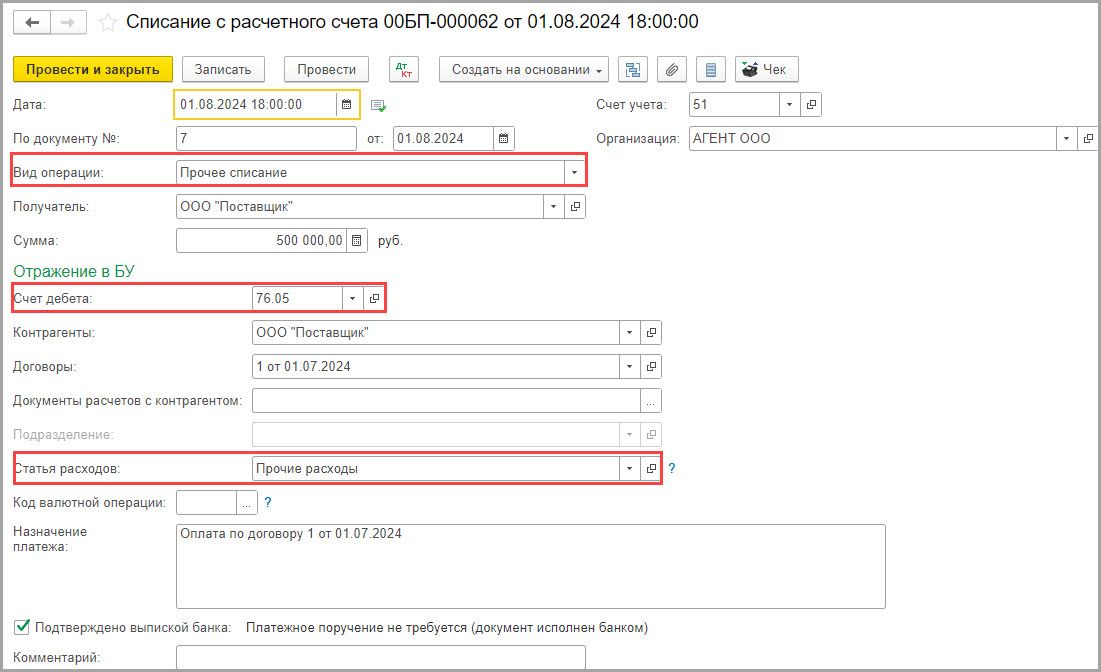

Шаг 2 — Оплата поставщику товаров

01.08.2024 перечислены денежные средства поставщику товара.

Документ «Списание с расчетного счета» заполним следующим образом.

Вид операции укажем — прочее списание.

Счет дебета — 76.05.

Статью расходов укажем статью движения денежных средств «Прочие расходы» с видом движения «Прочие платежи по текущим операциям».

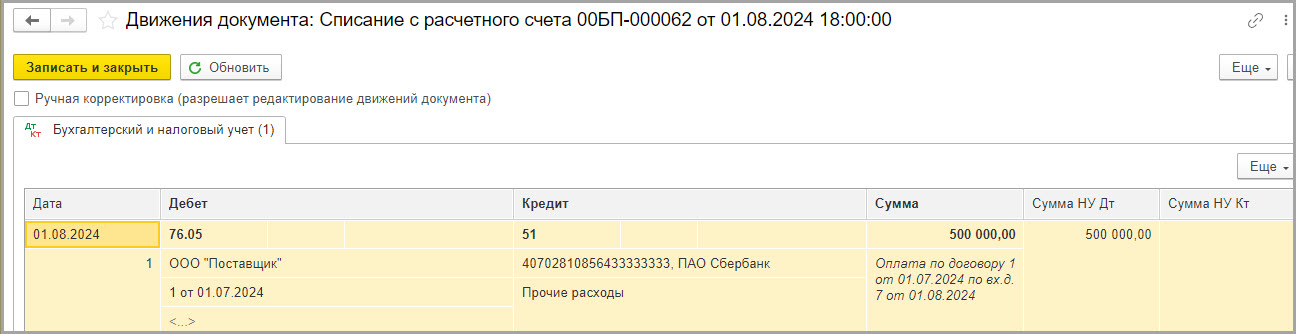

В движениях документа видим следующую проводку:

ДТ 76.05 — КТ 51 — перечислен аванс поставщику.

Шаг 3 — Поступление товаров

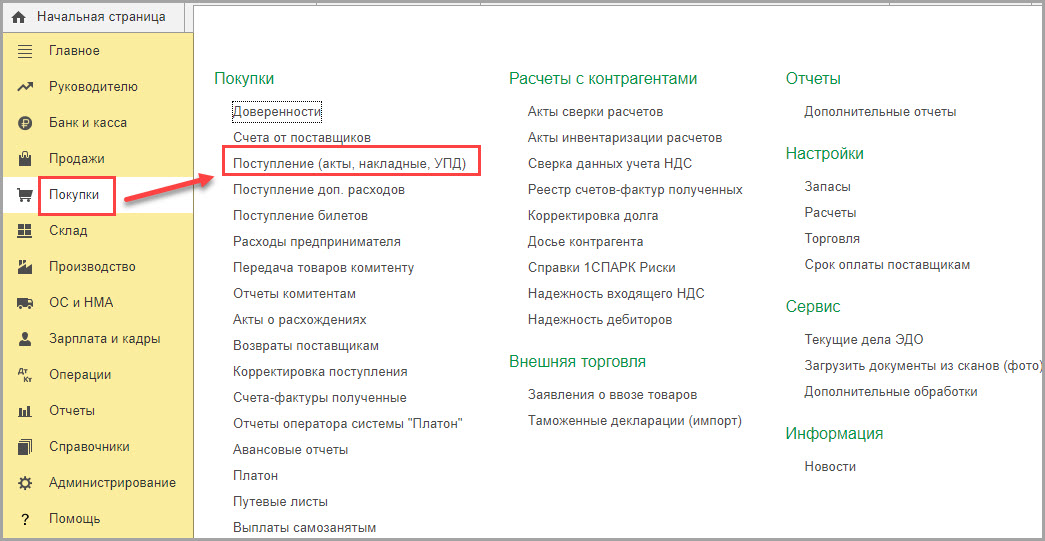

Поступление товаров от поставщика оформим в разделе «Покупки» — подраздел «Покупки» — «Поступление (акты, накладные, УПД)».

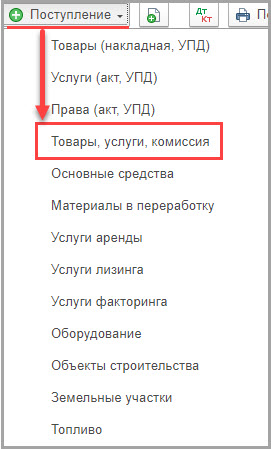

Нажимаем на кнопку «Поступление» и выбираем вид операции «Товары, услуги, комиссия».

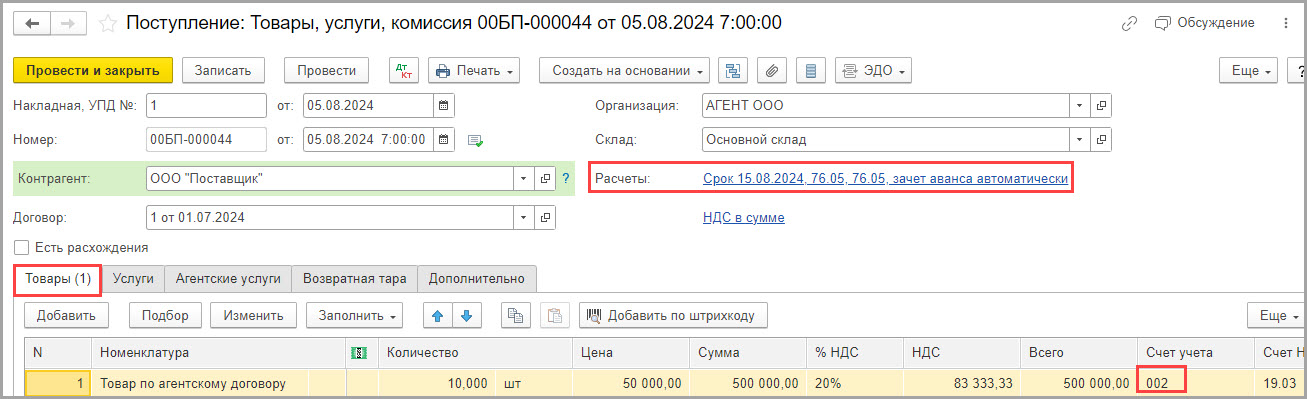

Заполняем документ следующим образом.

В полях «Накладная №» и «от» укажем данные накладной поставщика товара.

В поле «Склад» укажем склад, где будет храниться товар до передачи его принципалу.

В полях «Контрагент», «Договор» укажем контрагента — поставщика и договор с ним (который заключил агент от имени принципала).

Перейдем по синей гиперссылке «Расчеты» и укажем счет учета 76.05.

На закладке «Товары» заполним табличную часть документа.

В колонке «Номенклатура» укажем товары, приобретенные для принципала.

В колонках «Количество», «Цена» и «% НДС» укажем соответствующие данные о поступившем товаре и ставке НДС

В колонке «Счет учета» укажем счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

В колонке «Счет НДС» укажем счет учета НДС (по умолчанию — 19.03 «НДС по приобретенным материально-производственным запасам»).

Заполним остальные колонки (количество, цена, ставка НДС).

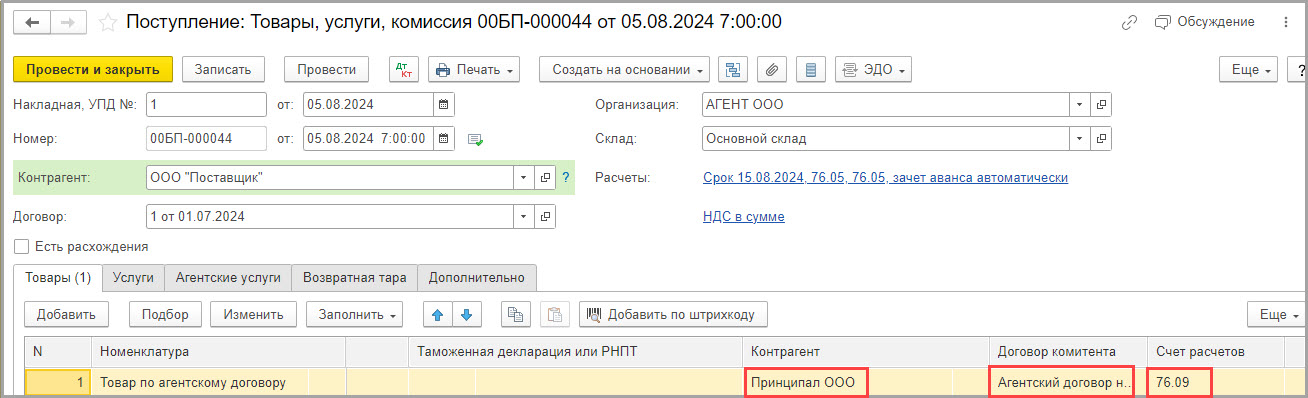

В колонках «Контрагент», «Договор комитента», «Счет расчетов» укажем принципала, договор с ним и счет учета расчетов по этому договору — 76.09.

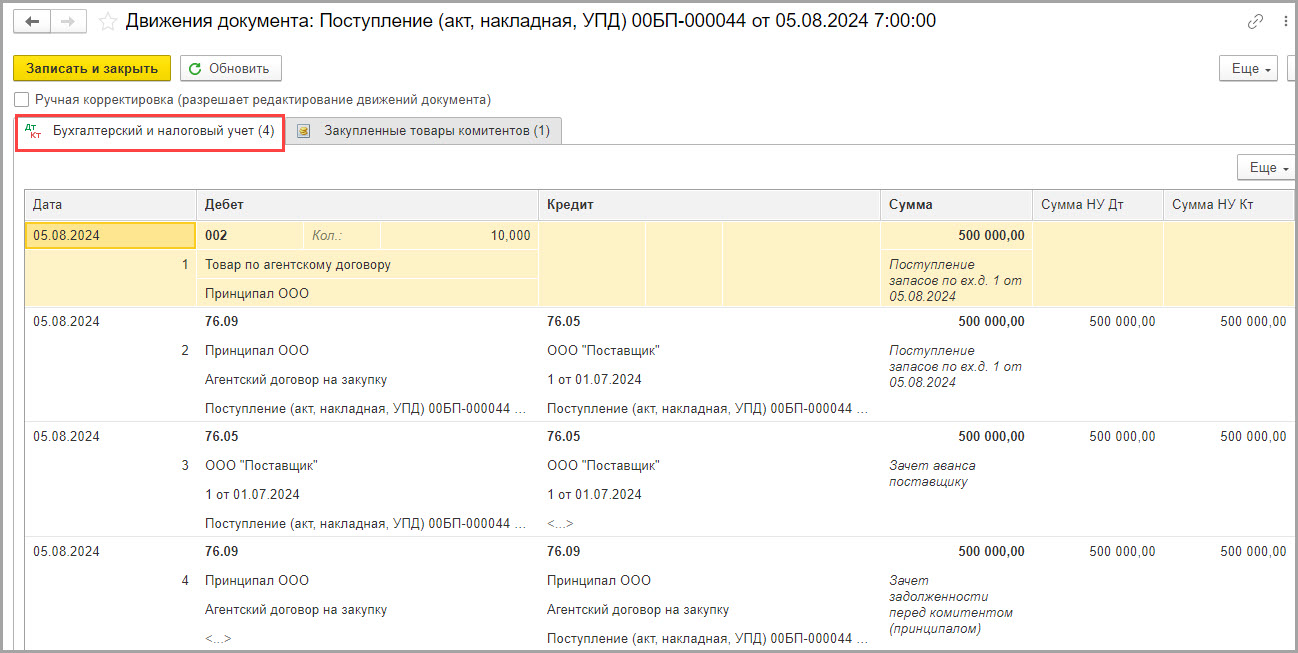

В движениях документа видим следующие проводки:

ДТ 002 — отражено поступление товара на забалансовом счете;

ДТ 76.09 — КТ 76.05 — отражена задолженность перед поставщиком за поставленный товар для принципала;

ДТ 76.05 — КТ 76.05 — зачтен аванс поставщику;

ДТ 76.09 — КТ 76.09 — зачтены средства, полученные от принципала на приобретение товаров.

Обратите внимание!

При проведении документа в проводках 2−4 производится зачет средств, полученных от принципала на приобретение товаров и перечисленных продавцу товара. Поскольку агент действует от имени принципала, этот зачет должен проводиться на дату перечисления денежных средств продавцу товара.

Поэтому, если интервал времени между датой оплаты продавцу за товар и датой его поступления значителен или приходится на разные отчетные периоды, необходимо:

- документом «Корректировка долга» выполнить взаимозачет кредиторской задолженности перед принципалом по полученным суммам на исполнение договора и дебиторской задолженности продавца товара по перечисленным ему суммам за товар (как мы это сделали в первом примере);

- удалить проводки 2 — 4, полученные при проведении документа «Поступление (акт, накладная, УПД)»

Шаг 4 — Учет агентского вознаграждения

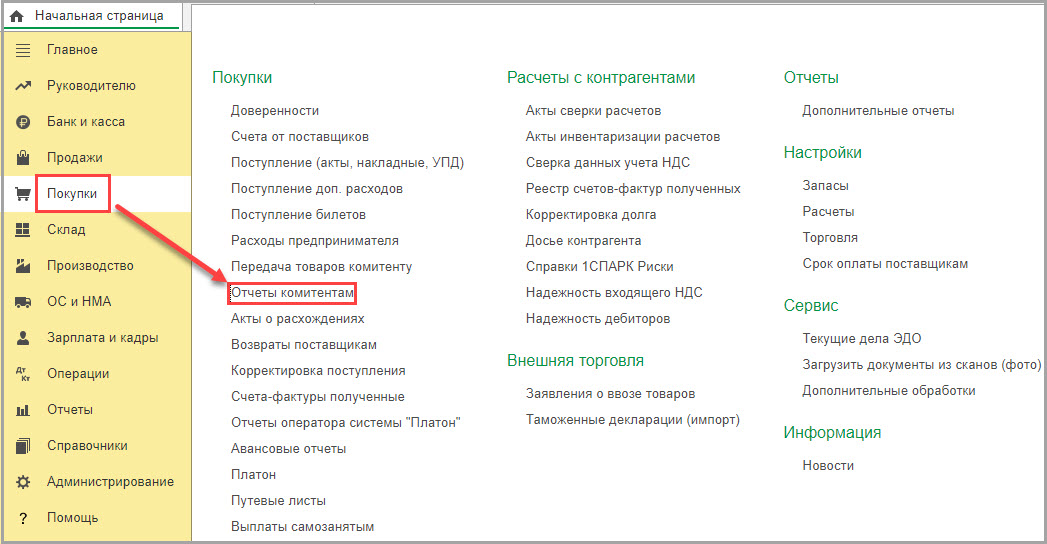

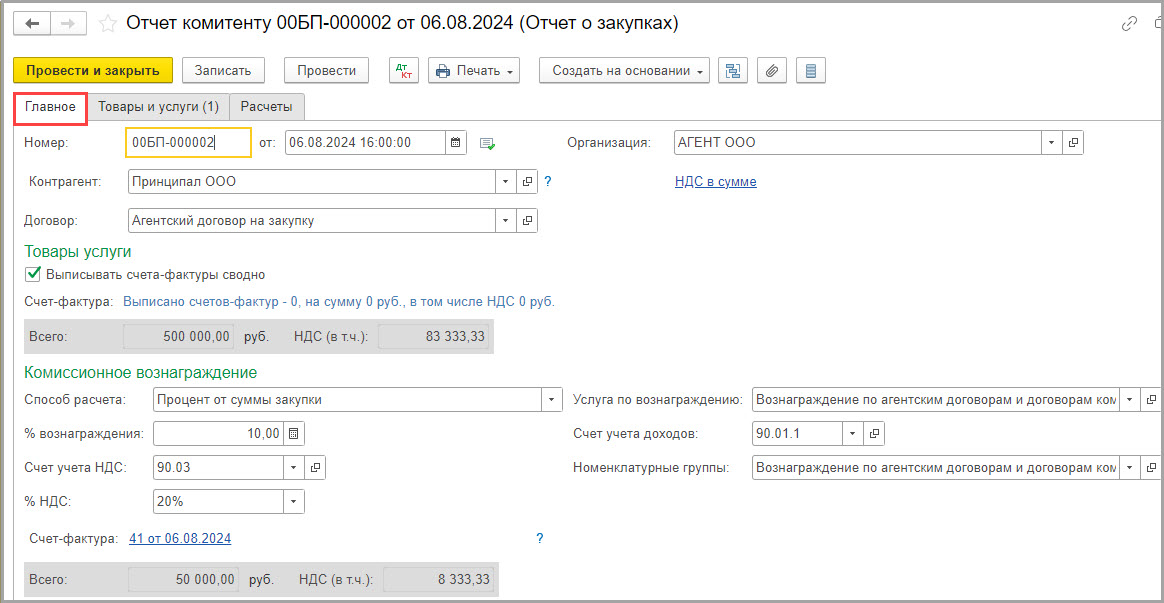

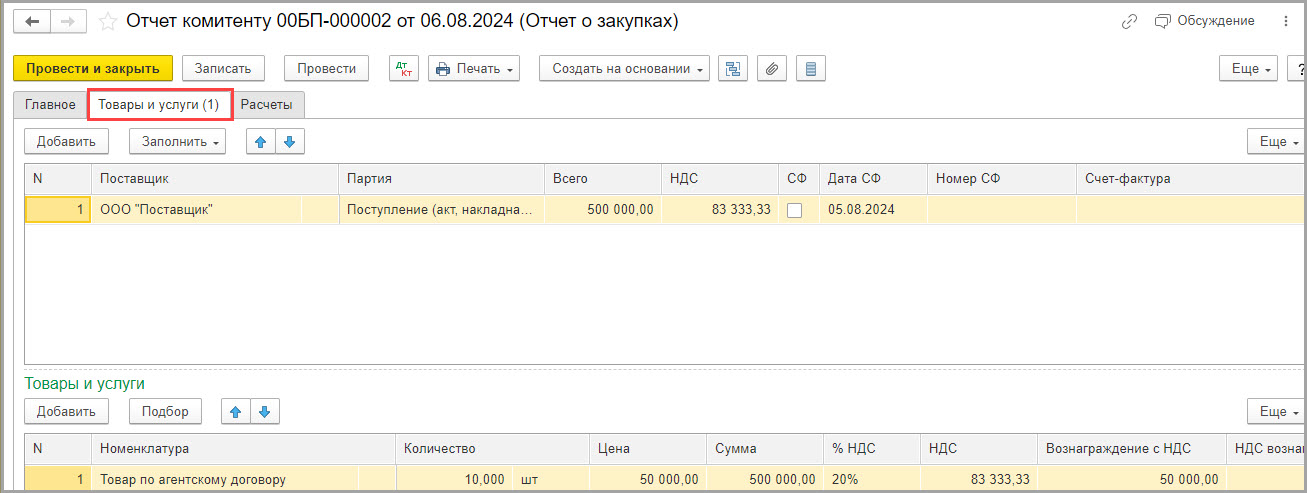

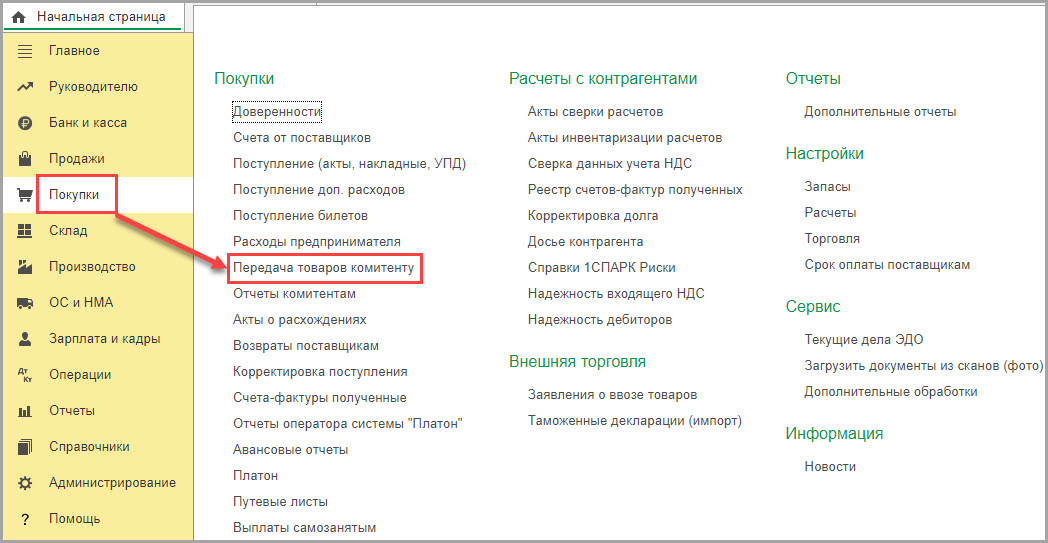

Агентское вознаграждение оформим с помощью документа «Отчет комитенту» в разделе «Покупки» — подраздел «Покупки» — Отчеты комитентам.

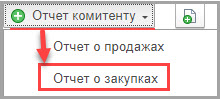

Сформируем Отчет комитенту с видом операции «Отчет о закупках».

На закладке Главное укажем:

- в поле «от» укажем дату отчета;

- в полях «Контрагент» и «Договор» укажем контрагента — принципала и договор с ним.

Раздел «Комиссионное вознаграждение» заполним следующим образом.

В поле «Способ расчета» укажем «Процент от выручки». Если способ был указан при создании договора с принципалом, то значения заполняются автоматически.

В поле «Услуга по вознаграждению» укажем «Вознаграждение по агентским договорам и договорам комиссии».

В поле «Счет учета доходов» укажем счет 90.01.1 «Выручка по деятельности с основной системой налогообложения».

В поле «Номенклатурные группы» укажем номенклатурную группу для учета дохода по комиссионному вознаграждению.

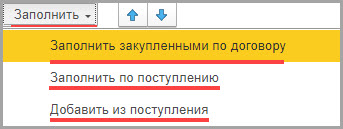

На закладке «Товары и услуги» табличную часть можно заполнить двумя способами:

- по кнопке «Добавить» — для заполнения вручную;

- по кнопке «Заполнить» выбрать один из вариантов:

Флажок в колонке «СФ» должен быть снят.

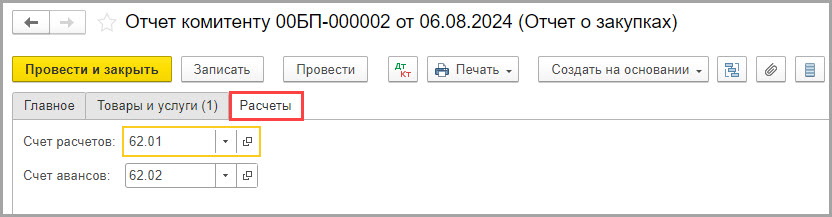

На закладке «Расчеты» укажем счета учета расчетов с комитентом по комиссионному вознаграждению: 62.01 и 62.02.

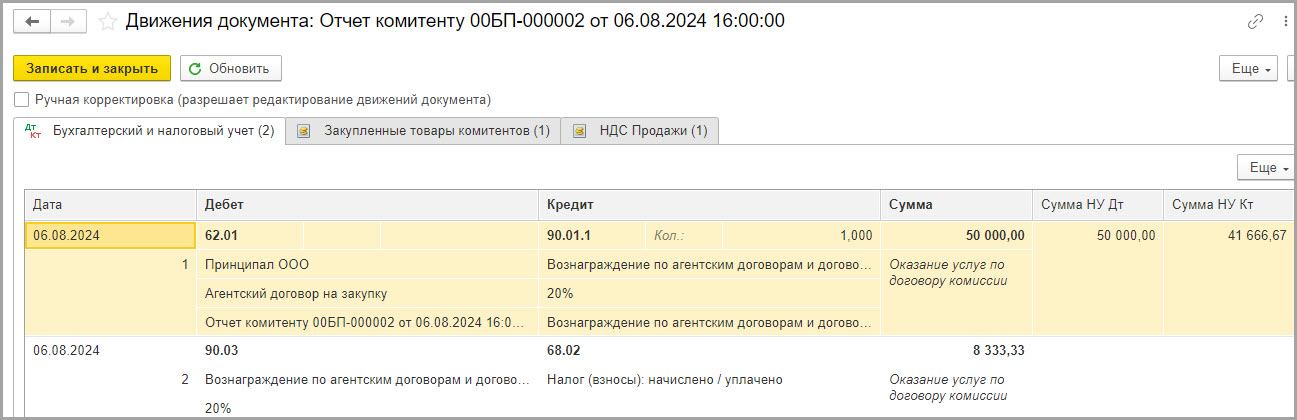

В движениях документа видим следующие проводки:

ДТ 62.01 — КТ 90.01 — отражена выручка в размере комиссионного вознаграждения;

ДТ 90.03 — КТ 68.02 — начислен НДС.

Далее, выставляем счет-фактуру на агентское вознаграждение с кодом вида операции 01.

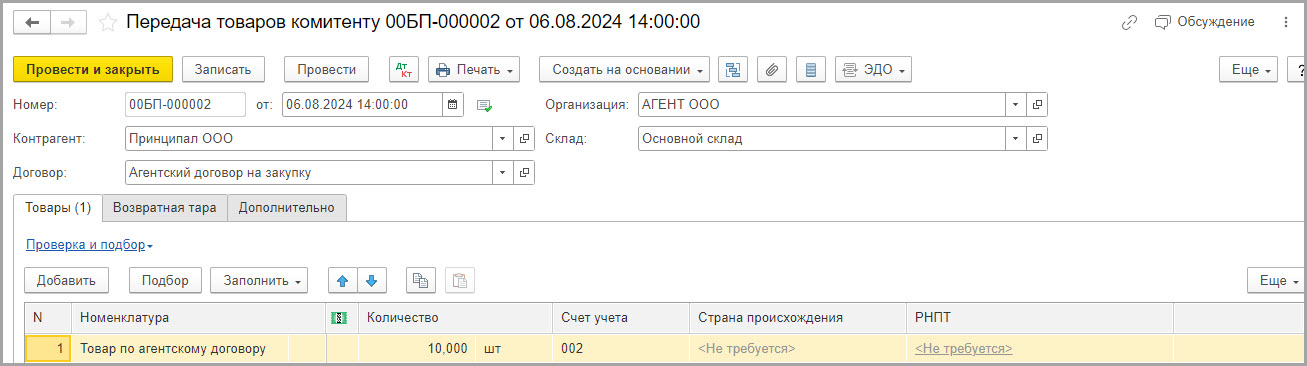

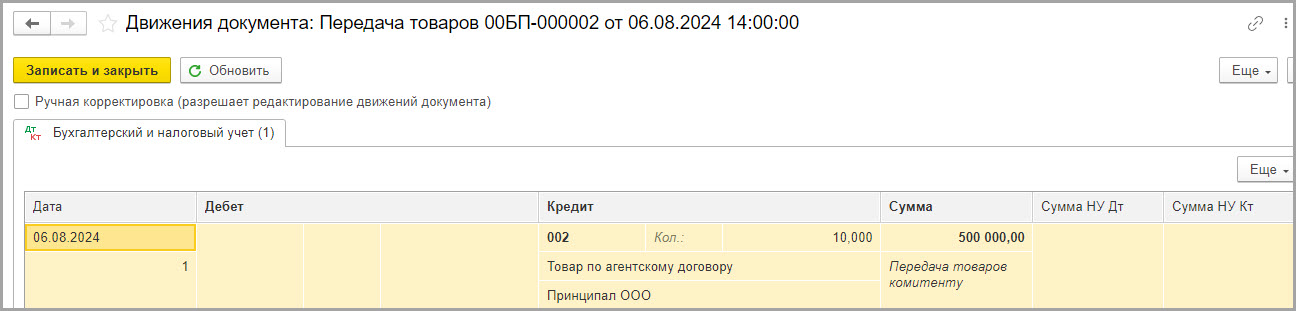

Шаг 5 — Передача товара принципалу

06.08.2024 агент передает товары принципалу.

Передачу товару принципалу оформим документом «Передача товаров комитенту» в разделе «Покупки» — подраздел «Покупки».

Документ заполним следующим образом.

В полях «Контрагент» и «Договор» укажем контрагента — принципала и договор с ним.

В поле «Склад» укажем склад, на котором учитываются передаваемые товары.

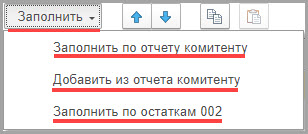

Табличную часть документа можно заполнить тремя способами.

Способ 1. Вручную, по кнопке «Добавить».

Таким способом данные вносятся вручную в соответствующие колонки документа (Номенклатура, Количество, Счет учета).

Способ 2. Автоматически, на основании сформированного и проведенного отчета комитенту.

По кнопке «Заполнить» выбираем «Заполнить по отчету комитенту» или «Добавить из отчета комитенту».

Способ 3. Автоматически, на основании остатков на счете 002.

По кнопке «Заполнить» выберите «Заполнить по остаткам 002».

После заполнения табличной части данные нужно проверить и провести документ.

В движениях документа видим следующую проводку:

КТ 002 — передача товаров принципалу.

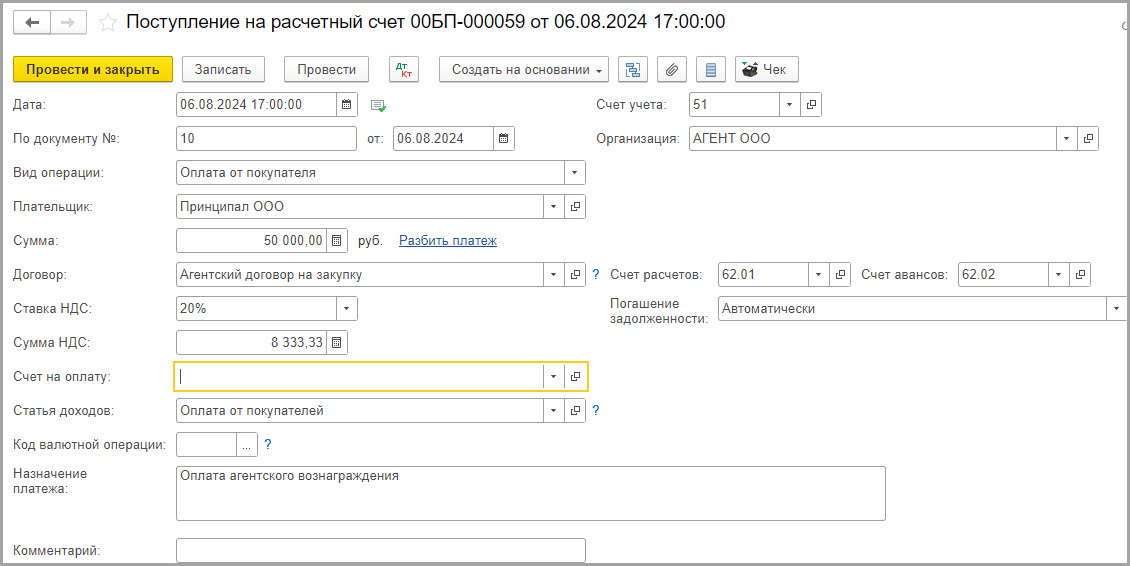

Шаг 6 — Оплата агентского вознаграждения

06.08.2024 поступила оплата вознаграждения от принципала.

Документ заполним следующим образом.

Вид операции укажем «Оплата от покупателя».

В поле «Плательщик» укажем контрагента — принципала.

В поле «Сумма» укажем сумму агентского вознаграждения.

В поле «Договор» укажем договор с принципалом.

В поле «Статья доходов» укажем статью движения денежных средств «Оплата от покупателей» с видом движения «Поступления от продажи продукции и товаров, выполнения работ, оказания услуг».

В поле «Счет расчетов» укажем 62.01, в поле «Счет авансов» укажем 62.02.

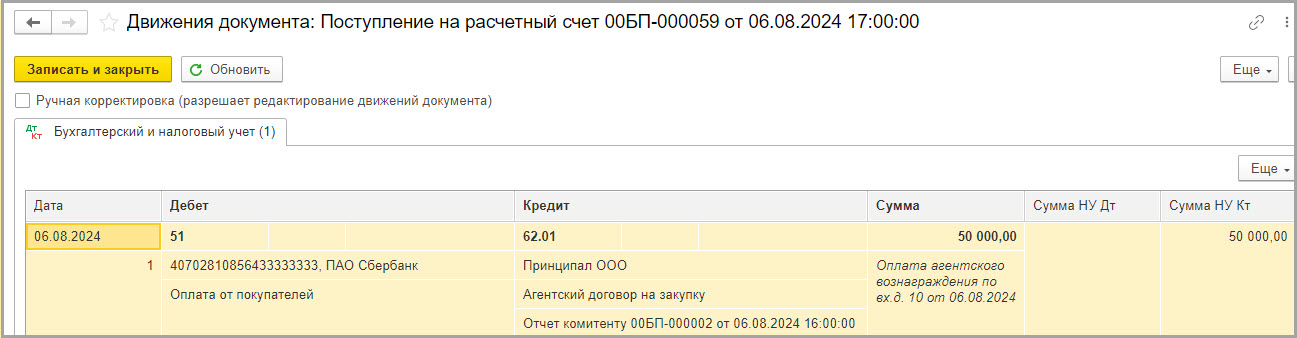

В движениях документа видим следующую проводку:

ДТ 51 — КТ 62.01 — поступила оплата агентского вознаграждения от принципала.

Посмотрим отчет «Анализ субконто» по субконто «Контрагенты» за август.

Мы видим, что все расчеты закрыты.