Расходы на чай, кофе, сладости, фрукты сотрудникам и клиентам в офисе при УСН в 1С: Бухгалтерии предприятия ред. 3.0

Многие организации, находящиеся на УСН, такие как салоны красоты, частные медицинские и ветеринарные клиники, парикмахерские и т. д. тратят большие суммы денежных средств на создание благоприятной атмосферы в офисе. Потенциальным клиентам сотрудники часто предлагают чай (кофе, сахар, фрукты, сладости) в качестве проявления внимания и заботы о них, что несомненно располагает клиентов к дальнейшему сотрудничеству. Работодатели не ограничивают в таких лакомствах и самих работников, ведь у многих рабочий день превышает стандартные 8 часов. Можно ли принять такие затраты к расходам на УСН и как отразить этот факт хозяйственной жизни в 1С: Бухгалтерии предприятия ред. 3.0 расскажем в данной статье. Если вы применяете основную систему налогообложения — не пропустите нашу публикацию, где мы рассмотрели аналогичные расходы.

Расходы для целей УСН до 2026 года

До 2026г перечень разрешенных расходов для УСН с объектом «доходы минус расходы», приведенный в п. 1 ст. 346.16, был закрытым. В нем не было даже затрат на питьевую воду для работников, хотя обеспечение сотрудников питьевой водой есть в рекомендациях Минтруда. Поэтому контролирующие органы неоднократно представляли разъяснения, что такие расходы учесть нельзя. То же самое касалось стоимости чая, кофе, сахара, соков, фруктов, горячих бутербродов для клиентов (Письмо УФНС России по г. Москве от 21.01.2011 г. № 16−15/005285@ и Минфина России от 11.10.2004 г. № 03−03−02−04/1/22).

Многие организации тратили на такие расходы совсем не копеечные суммы и пытались учесть их в материальных расходах для производственных и хозяйственных нужд. Если и вы решили, всё же, включать в налоговые расходы такие затраты, то будьте готовы к спорам с контроллерами, скорее всего, придется отстаивать свою позицию в суде.

Расходы для целей УСН с 2026 года

С 01.01.2026г. перечень расходов для упрощенцев с объектом «доходы минус расходы» становится открытым (ФЗ от 28.11.2025 № 425-ФЗ). Безусловно, это не означает, что принять к расходам можно абсолютно любые траты. Для того, чтобы определить справедливость принятия понесенных трат к налоговым расходам, упрощенцам теперь нужно ориентироваться на положения, предусмотренные для налога на прибыль. А именно: расходы должны быть экономически оправданы, документально подтверждены и направлены на получение дохода (ст. 252 НК РФ). И, конечно, не стоит забывать о факте оплаты, который важен при упрощенной системе. Таким образом несмотря на то, что с вступлением в силу нового законодательства упрощенцам сделали своего рода послабление в части признания налоговых расходов, бдительность терять нельзя. Учесть затраты на продукты питания при расчете налога УСН — значит быть готовым представить весомые аргументы для того, чтобы расходы были признаны экономически справедливыми. А учитывая разъяснения ведомств по данному вопросу, представленные в более ранние периоды, в расходы брать такие затраты нельзя (Письмо Минфина России от 11.06.2015 № 03−07−11/33827).

Принимая во внимание тот факт, что логика принятия затрат к расходам для упрощенцев и плательщиков налога на прибыль теперь совпадает, у компаний на УСН открылись новые возможности для экономии средств при расчете налога. Например, можно попробовать учитывать «продуктовые» расходы в качестве затрат на питание, если это является частью оплаты труда (Письмо Минфина от 07.02.2022, № 03−01−10/7881, от 21.08.2020 №03−03−06/1/73500). При этом если в организации будет обеспечен персонифицированный учет использованных продуктов, начисление НДФЛ и страховых взносов — обязательно (Письмо Минфина от 17.05.2018 №03−04−06/33350).

Отметим, что на данный момент законотворцы пока не представили актуальных разъяснений касательно исполнения нового законодательства. Обязательно будем следить за свежими комментариями от ведомств.

НДС

В отношении организаций или ИП на упрощенной системе налогообложения, которые являются плательщиками НДС. Компании, применяющие льготные ставки 5, 7% ни при каких обстоятельствах не могут воспользоваться вычетом при приобретении ценностей — сумма налога, как мы знаем, включается в их стоимость. Фирмы, которые работают на общих ставках — 10, 20%, (22% — начиная с 2026г), и в общем случае могут применить вычет по «входному» НДС, теряют такое право, если затраты на приобретаемые ценности не будут учтены в расходах по налоговому учету.

Пример №1. Организация не является плательщиком НДС или применяет льготные ставки НДС 5, 7%

Рассмотрим условный пример. Организация ООО «Росток» применяет упрощенную систему с объектом «Доходы минус расходы», не является налогоплательщиком НДС. Организация приняла осторожную позицию и не учитывает расходы на продукты в целях расчёта налога УСН.

Операции, которые следует отразить в программе:

13.01.2026г — организация произвела предварительную оплату поставщику за продукты питания в размере 5 310 руб. (в т. ч. НДС — 957,54);

14.01.2026г — поставщик произвел доставку продуктов; стоимость доставки и упаковки составила 1 800 руб. (в т. ч. НДС — 324,59).

Обращаем ваше внимание, что мы будем рассматривать алгоритм действий на примере компании, не являющейся плательщиком НДС. Действия для фирм, применяющих льготные ставки НДС 5, 7%, будут аналогичны.

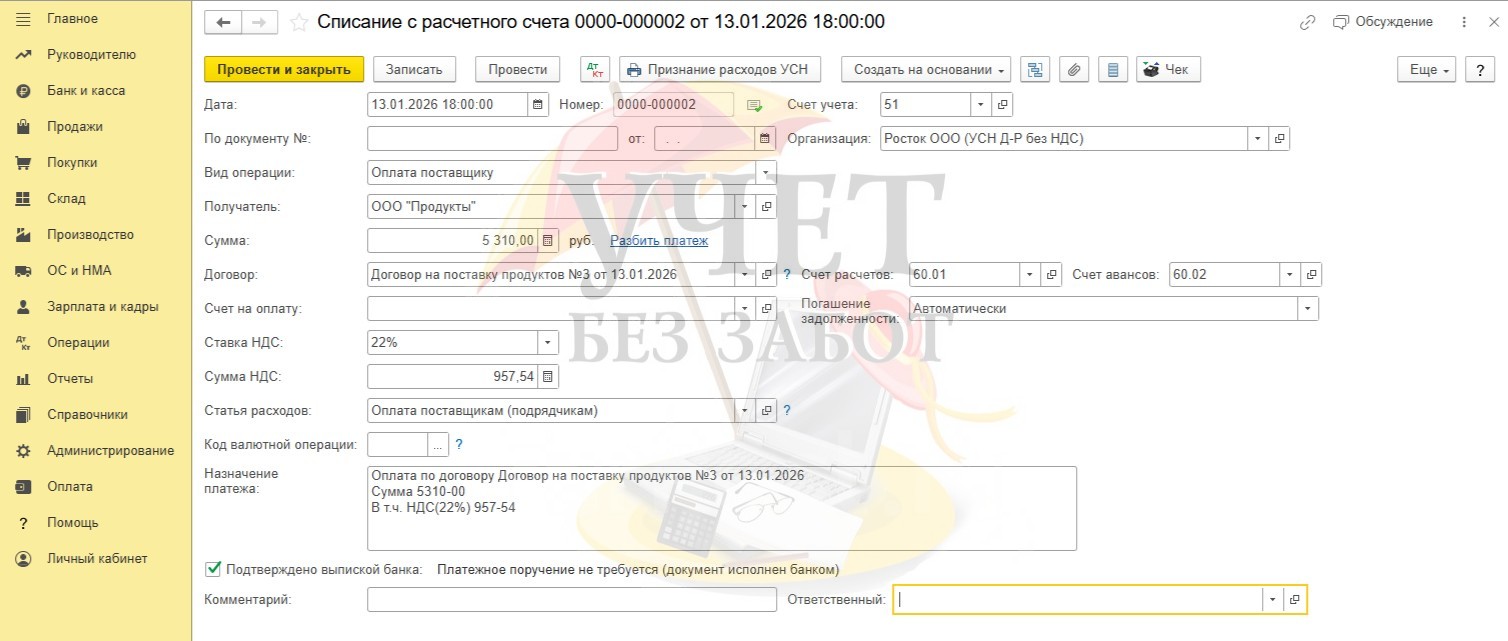

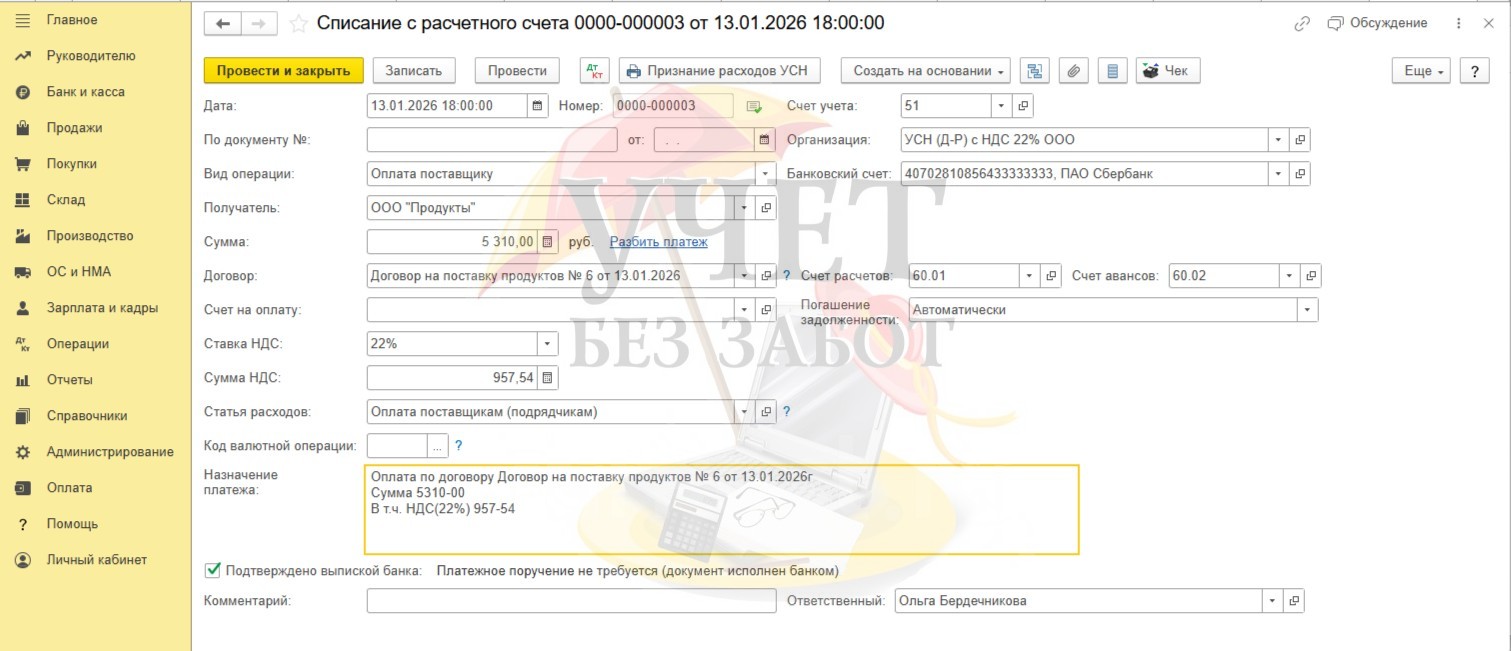

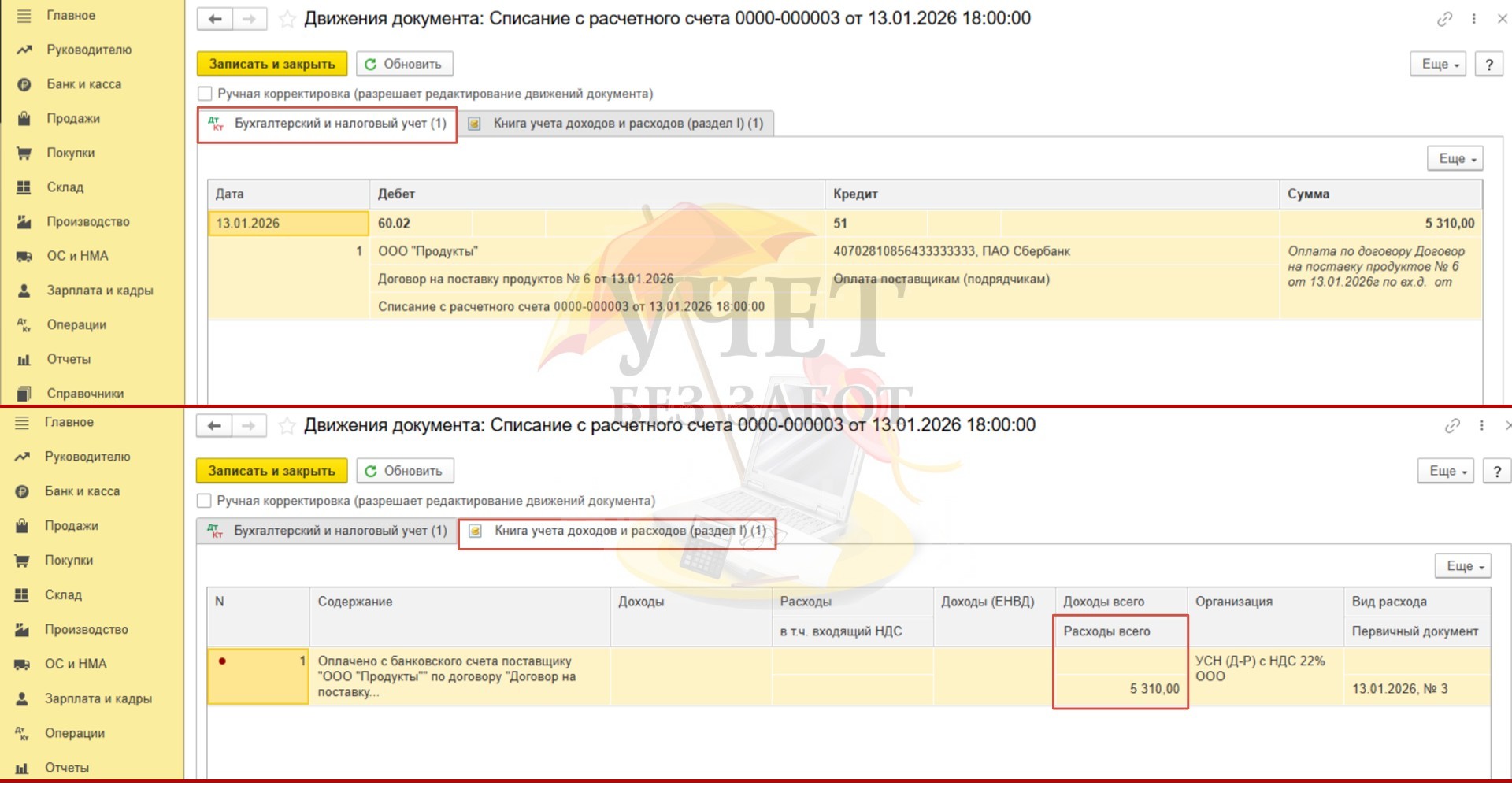

Шаг 1. Оплатим контрагенту ООО «Продукты» за продукты. Для этого в разделе «Банк и касса» — «Банковские выписки» введем документ «Списание с расчетного счета» с видом операции «Оплата поставщику».

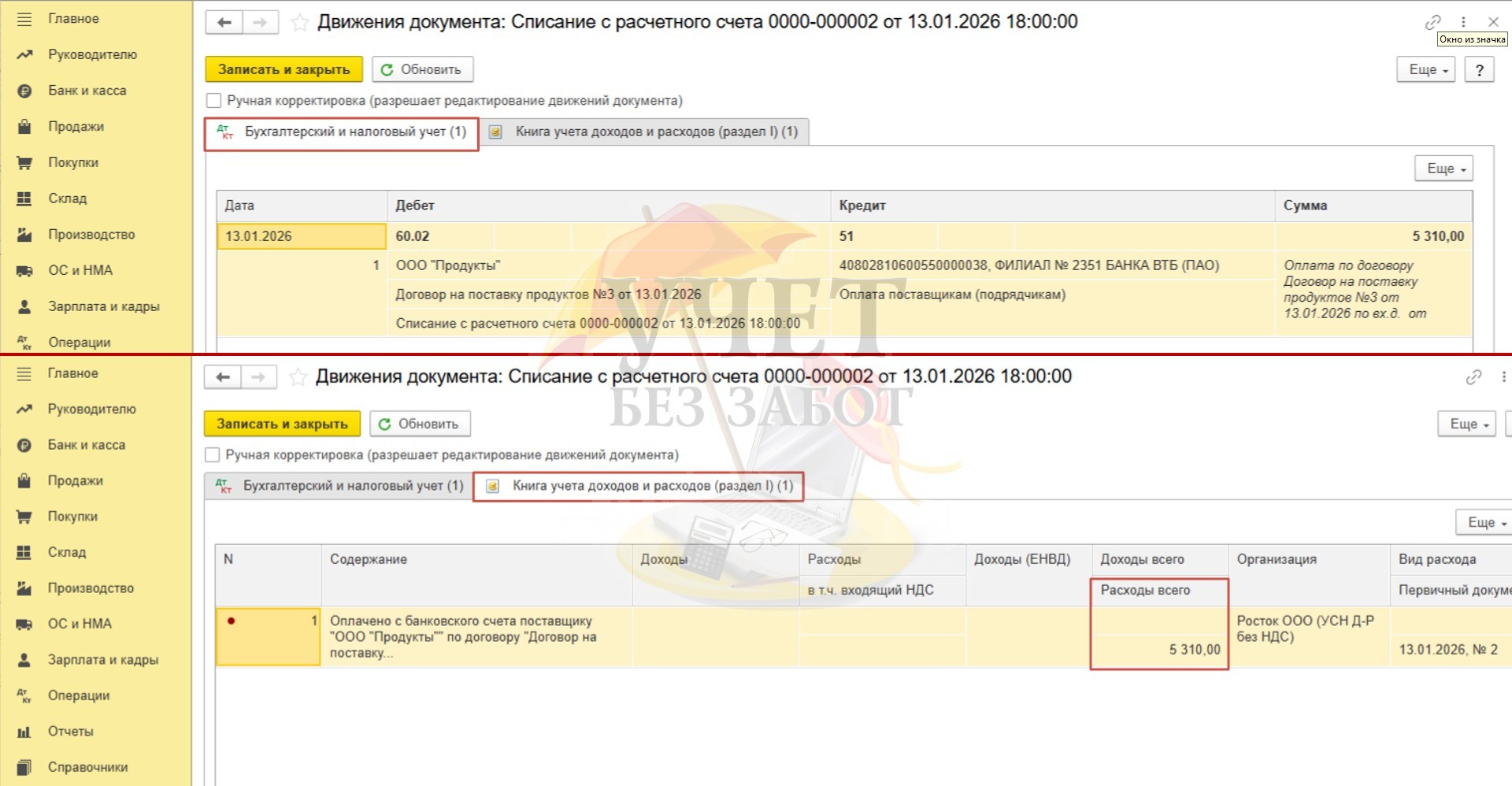

Документ сформировал проводку Дт 60.02 Кт 51, что свидетельствует об оплате авансового платежа. Во втором регистре «Книга учета доходов и расходов (раздел I)» сумма попала в столбец «Расходы всего».

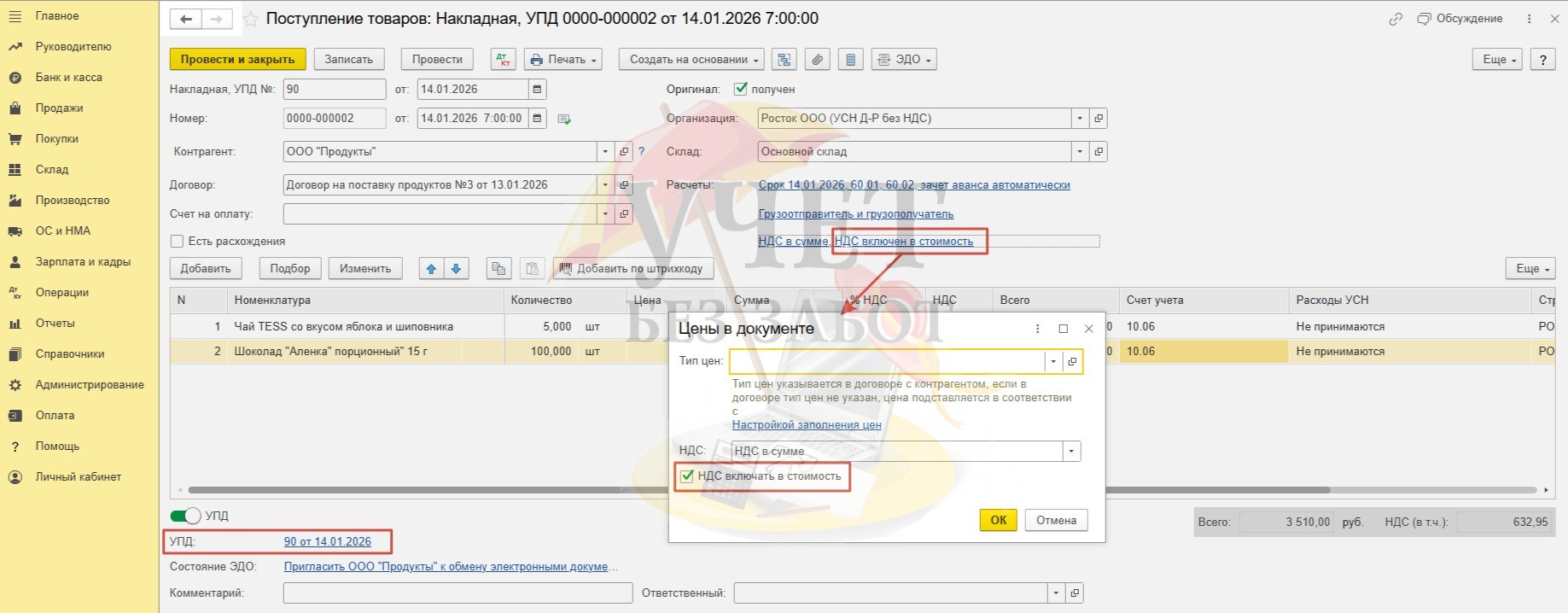

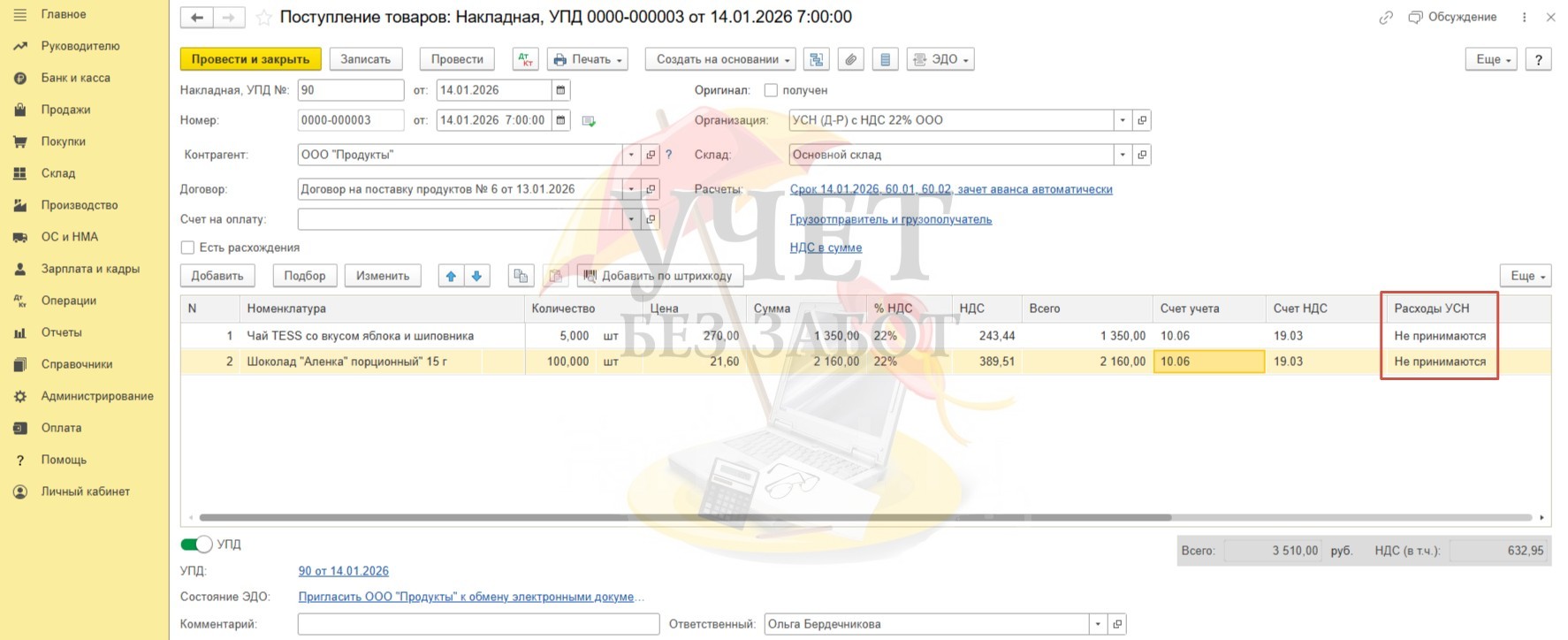

Шаг 2. В разделе «Покупки» введем документ поступления товаров.

Если поставщик предоставил счет-фактуру или УПД с выделенной суммой НДС, как в нашем примере, не забудьте зарегистрировать этот документ. Но обратите внимание на настройку НДС — должен быть установлен флаг «НДС включать в стоимость». В этом случае при проведении документа сумма НДС не будет выделена на отдельный счет 19, налог будет включен в стоимость приобретаемых ценностей.

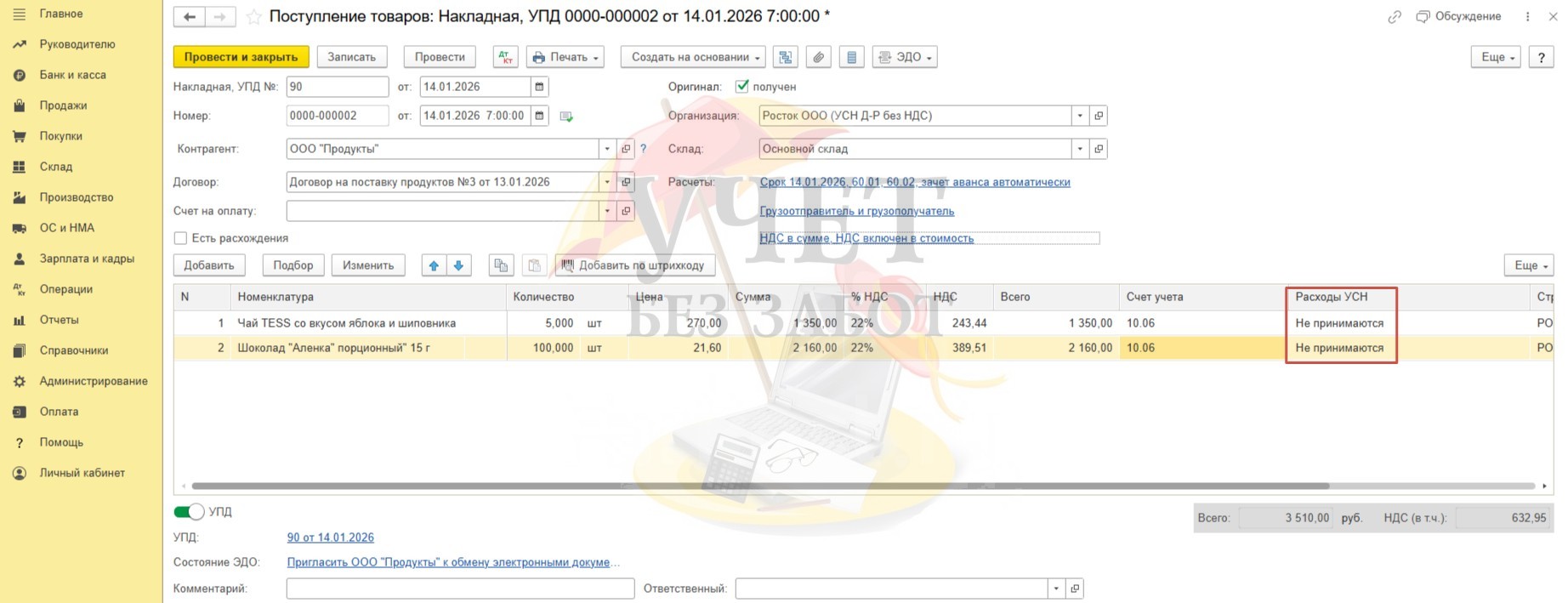

В табличной части в колонке «Расходы УСН» выберем значение «Не принимаются», так как данные расходы мы не имеем права принимать в КУДИР.

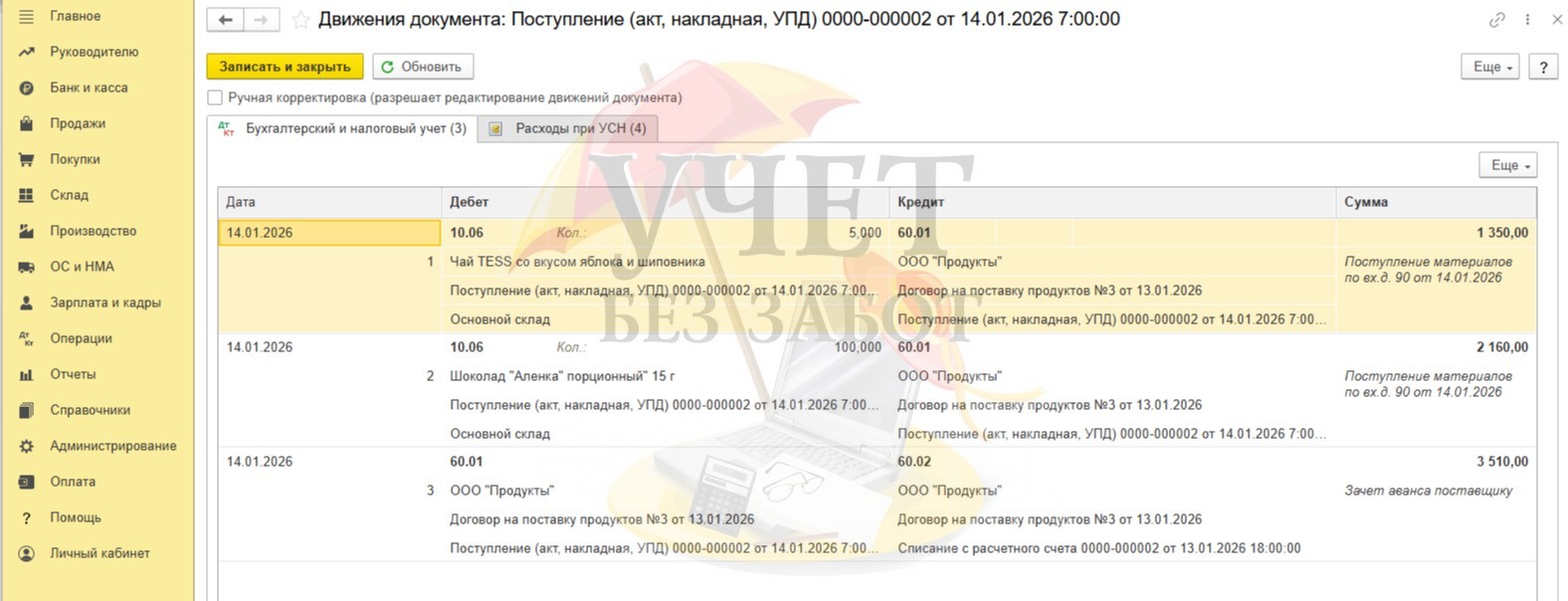

В проводках этого документа видим, что произошел зачет аванса проводкой Дт 60.01 Кт 60.02, а также оприходование продуктов на счет 10.06.

Регистр «Книга учета доходов и расходов (раздел I)» не сформировался, так как в колонке мы указали «Расходы УСН» значение «Не принимаются».

Шаг 3. Далее нам необходимо провести упаковку и доставку товаров.

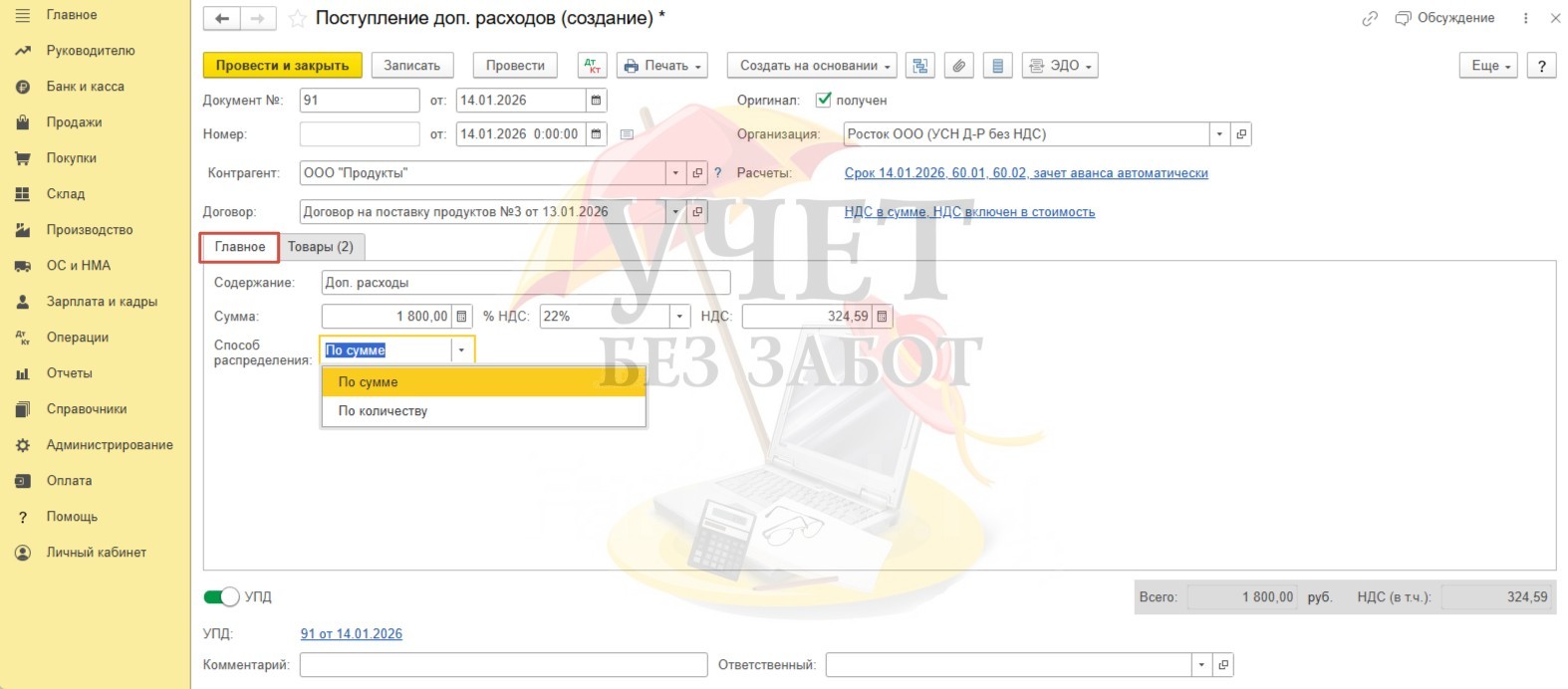

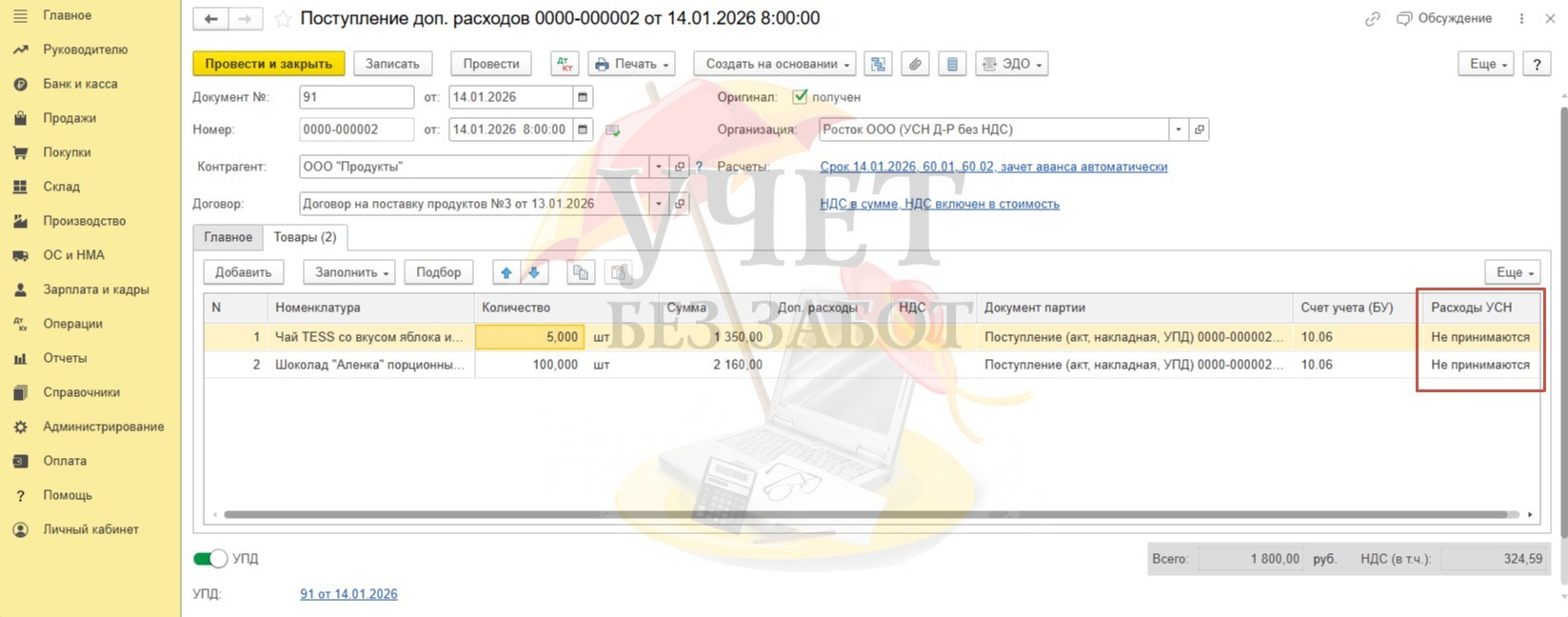

Для этого в том же разделе «Покупки» введем документ «Поступление доп. расходов».

На вкладке «Главное» укажем общую сумму упаковки и доставки товара.

Способ распределения «По сумме» или «По количеству» выбираете на ваше усмотрение.

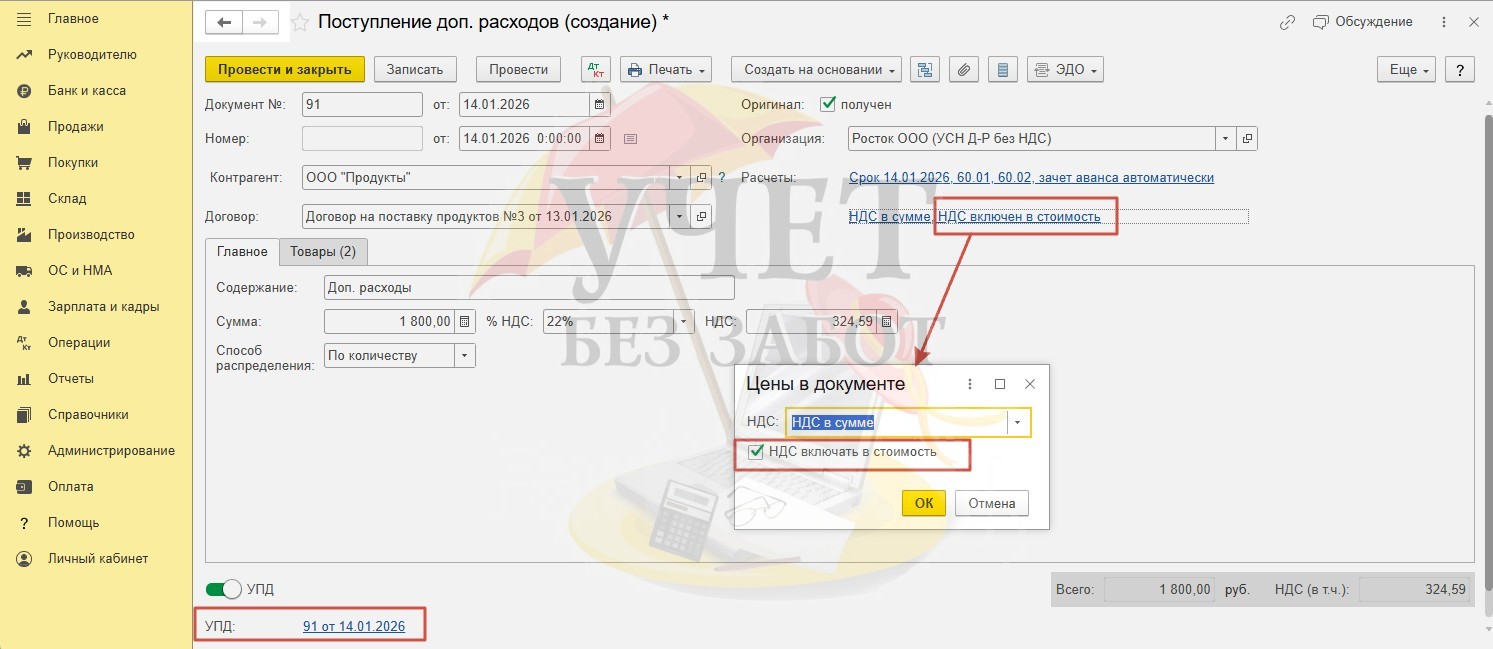

Зарегистрируем счет-фактуру, установив переключатель «УПД» и убедимся, что установлен флаг «НДС включать в стоимость».

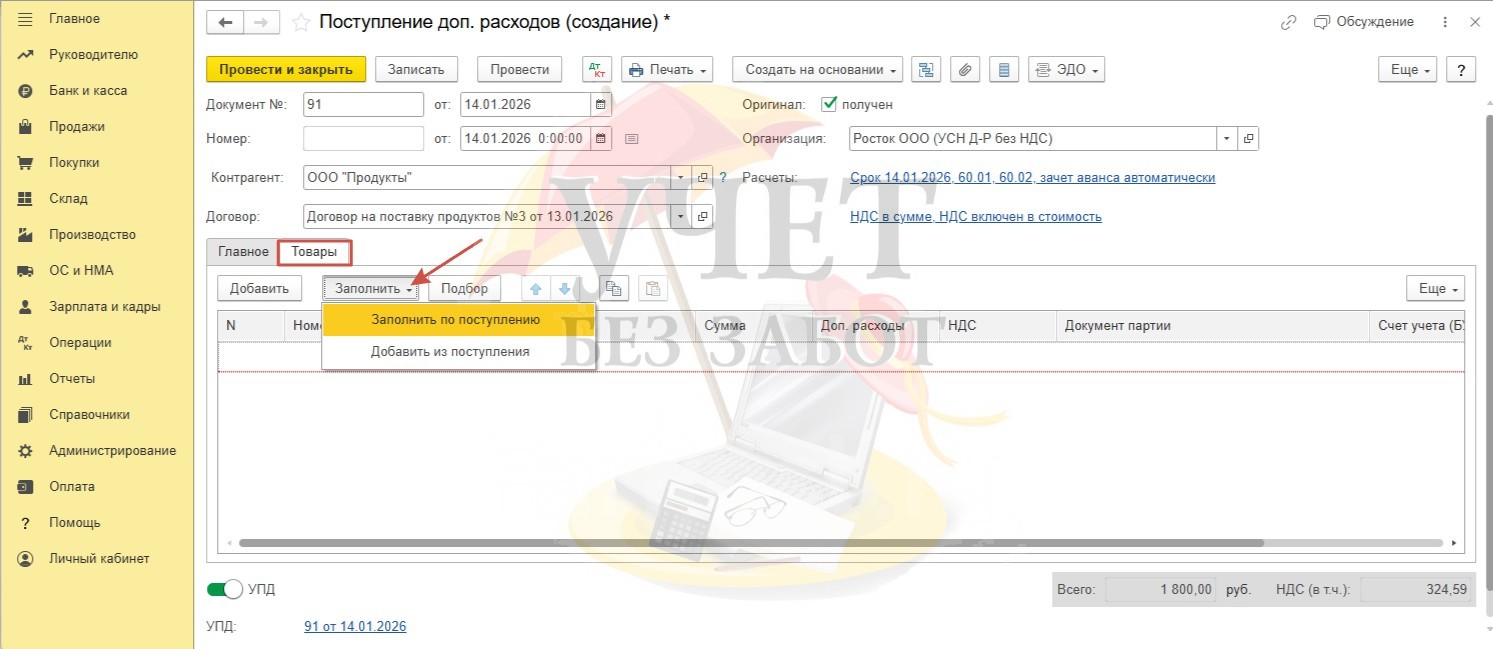

Далее на вкладке «Товары» по кнопке «Заполнить» выберем одно из двух значений:

- вариант «Заполнить по поступлению» позволяет выбрать документ поступления, данные которого будут перенесены на закладку «Товары», при этом ранее введенные строки будут очищены.

- вариант «Добавить из поступления» позволяет выбрать документ поступления, данные которого будут добавлены на закладку «Товары» в дополнение к уже существующим строкам.

И снова в колонке «Расходы УСН» нам необходимо указать значение «Не принимаются» для непопадания данных расходов в КУДИР.

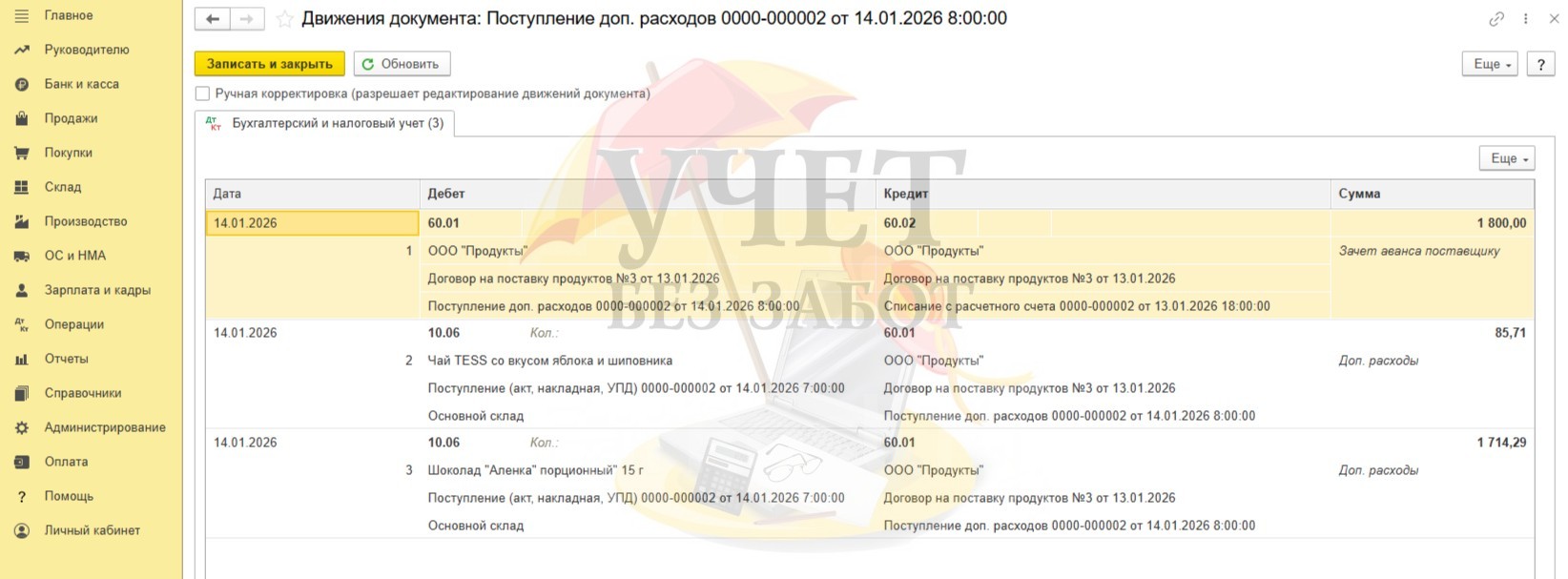

Посмотрим проводки документа: видим зачет оставшегося аванса поставщику и увеличение себестоимости продуктов.

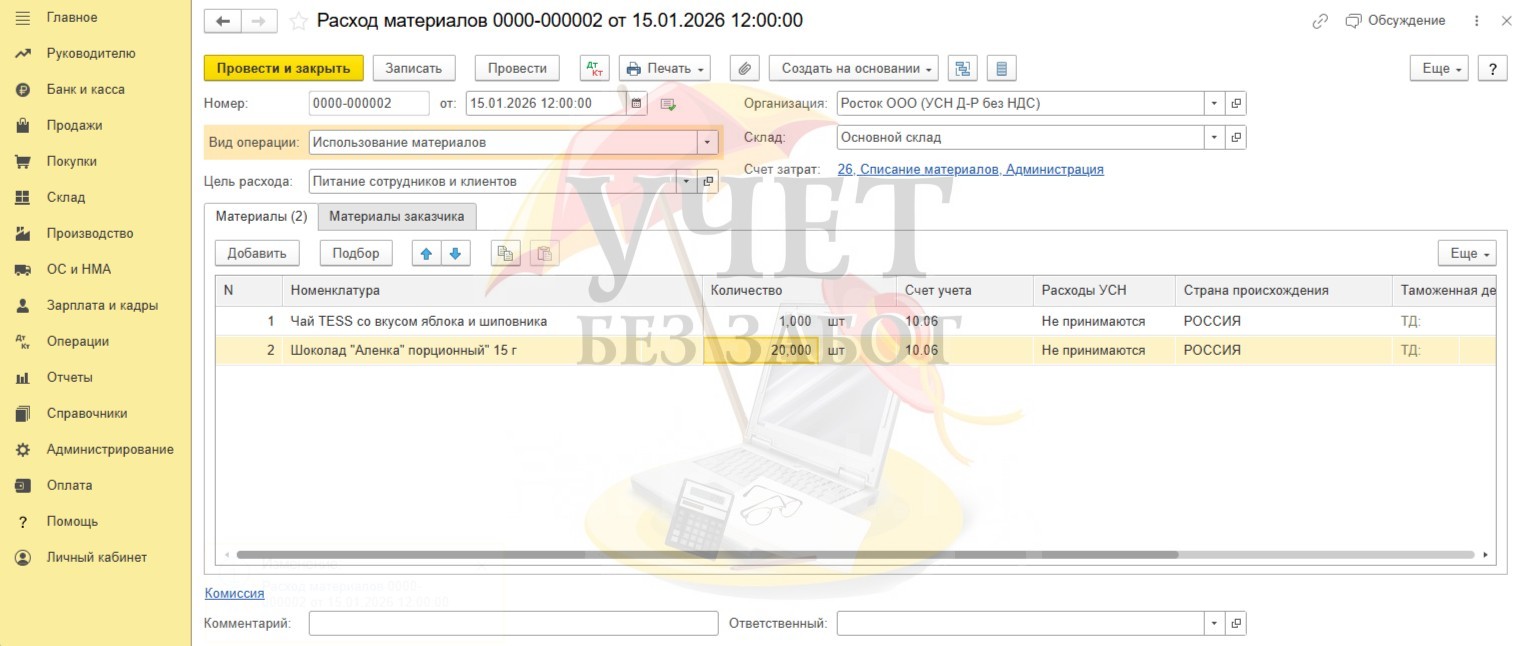

Шаг 4. Расход продуктов необходимо отражать документом «Расход материалов (Требования-накладные)» в разделе «Склад».

В принципе расходы по продуктам уже не попадут в КУДИР, поэтому значение столбца «Расходы УСН» можете выбрать любое.

Вид операции выберите «Использование материалов», также укажите счет затрат, куда необходимо списать товарно-материальные ценности.

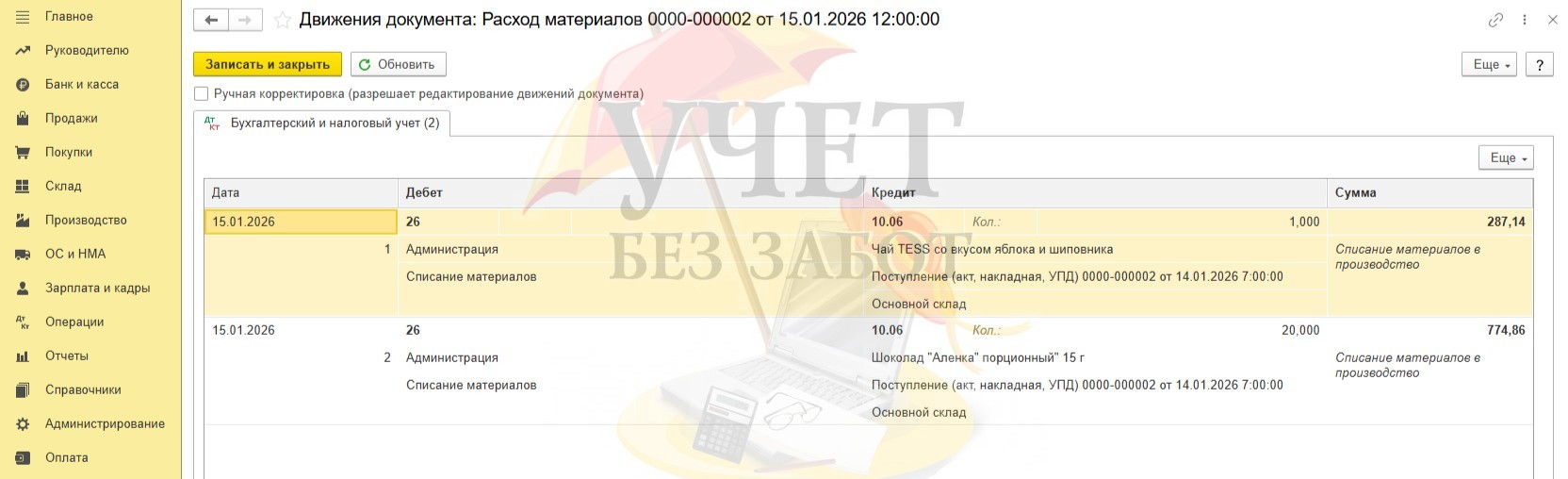

В бухгалтерском учете стоимость чая, кофе и тому подобного для работников может признаваться расходом по обычным видам деятельности, так как эти продукты приобретаются для обеспечения бытовых нужд работников во время выполнения ими трудовых обязанностей. То же самое касается и угощения клиентов.

Стоимость приобретенных продуктов может списываться на расходы по обычным видам деятельности (как правило, на общехозяйственные расходы) на дату их передачи для нужд организации (п. 3, пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019 «Запасы»).

Пример №2. Организация является плательщиком НДС и применяет общие ставки НДС 10, 20% (22% с 2026г)

Рассмотрим аналогичный пример для компании-плательщика НДС по общей ставке. Организация ООО «УСН (Д-Р)» применяет упрощенную систему с объектом «доходы минус расходы», является налогоплательщиком НДС по ставке 22%. Организация приняла осторожную позицию и не учитывает расходы на продукты в целях расчёта налога УСН.

Операции, которые следует отразить в программе:

13.01.2026г — организация произвела предварительную оплату поставщику за продукты питания в размере 5 310 руб. (в т. ч. НДС — 957,54);

14.01.2026г — поставщик произвел доставку продуктов; стоимость доставки и упаковки составила 1 800 руб. (в т. ч. НДС — 324,59).

Шаг 1. В разделе «Банк и касса» — «Банковские выписки» создадим документ перечисления предварительной оплаты поставщику за продукты.

После проведения видим проводку по бухгалтерскому учету: Дт 60.02 Кт 51 — произведена предварительная оплата с расчетного счета. Кроме этого, сформирован регистр «Книга учета доходов и расходов (раздел I)», в котором сумма проходит только по колонке «Расходы всего». Колонка «Расходы» пуста — это значит, что данная сумма не учитывается при расчете налога УСН.

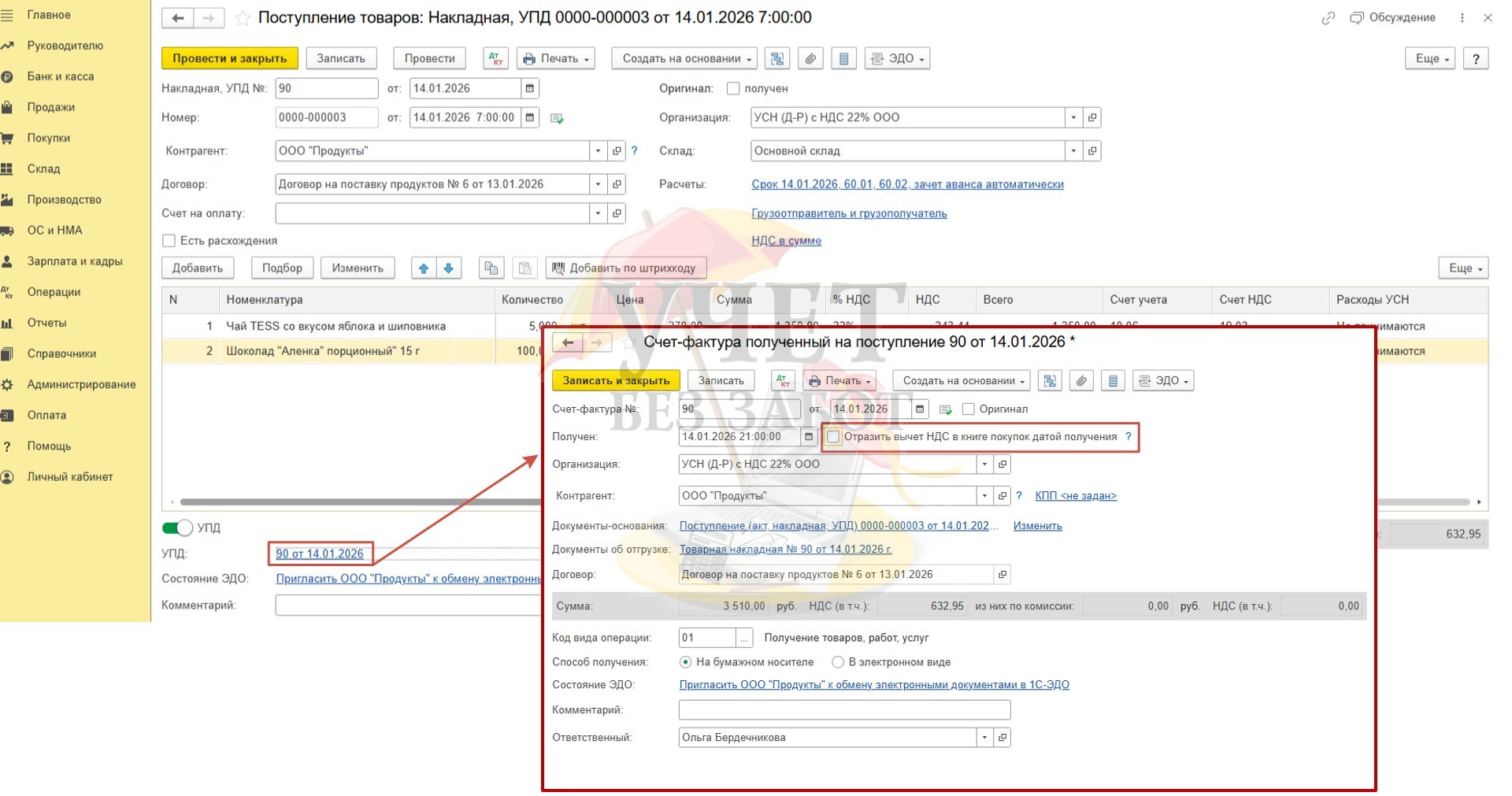

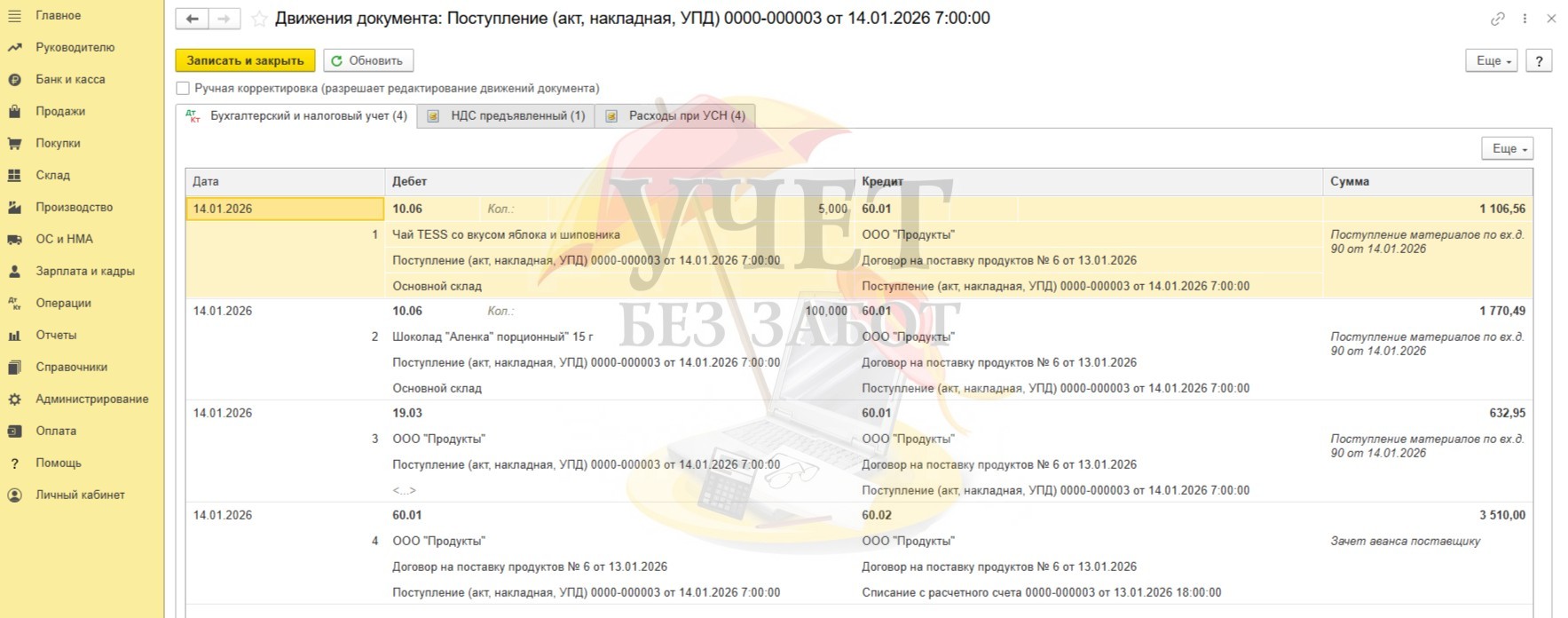

Шаг 2. В разделе «Покупки» — «Поступление (акты, накладные, УПД)» создадим документ поступления с видом «Товары (накладная, УПД)». Для того чтобы расходы не были учтены при расчете налоговой базы по УСН, колонка «Расходы УСН» должна иметь значение «Не принимаются».

По условиям примера поставщик предоставил УПД с выделенной суммой НДС. В такой ситуации необходимо зарегистрировать этот документ в программе. Но при этом флаг «Отразить вычет НДС в книге покупок датой получения» должен быть снят, чтобы при проведении счета-фактуры не был применен вычет.

При проведении сформированы проводки:

Дт 10.06 Кт 60.01 — на сумму приобретенных продуктов без учета НДС;

Дт 19.03 Кт 60.01 — на сумму «входного» НДС;

Дт 60.01 Кт 60.02 — на сумму зачета аванса.

Регистр налогового учета «Книга учета доходов и расходов (раздел I) не формируется.

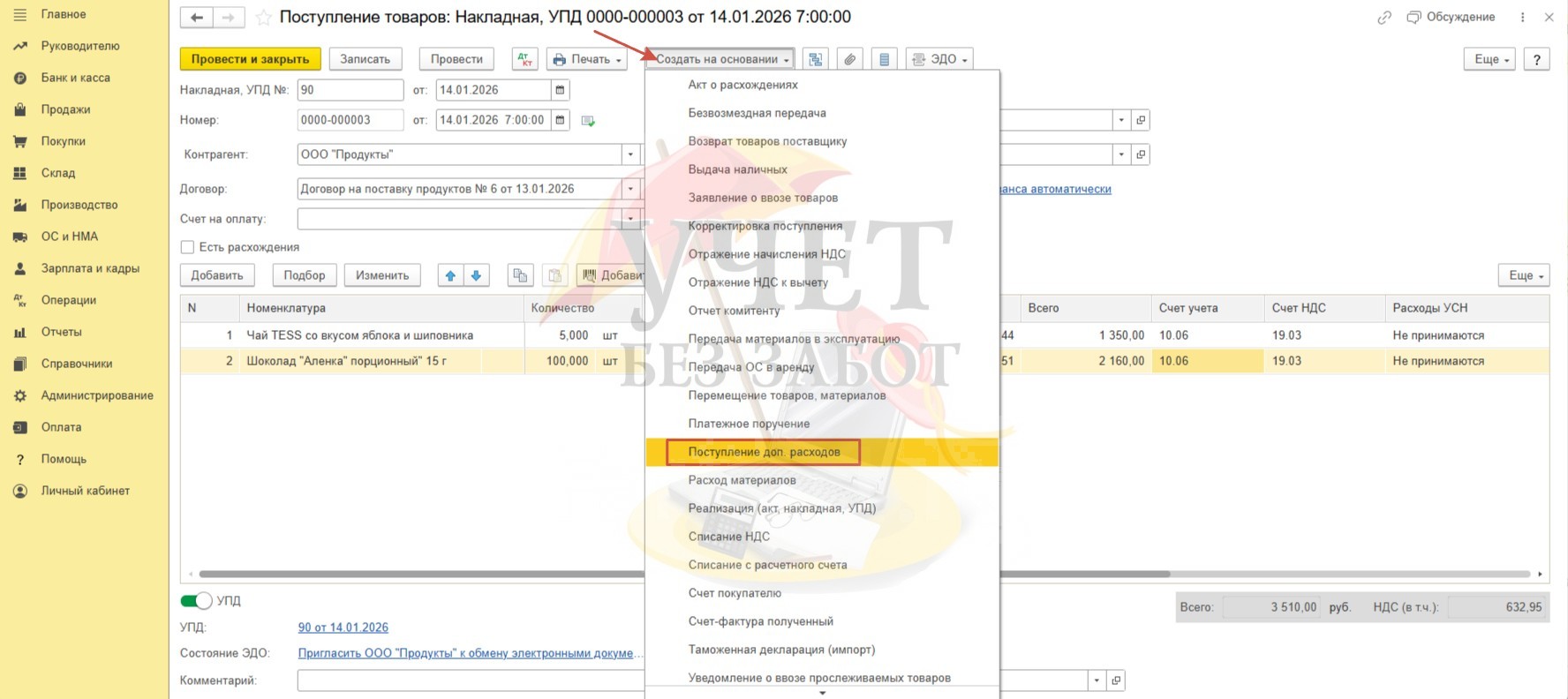

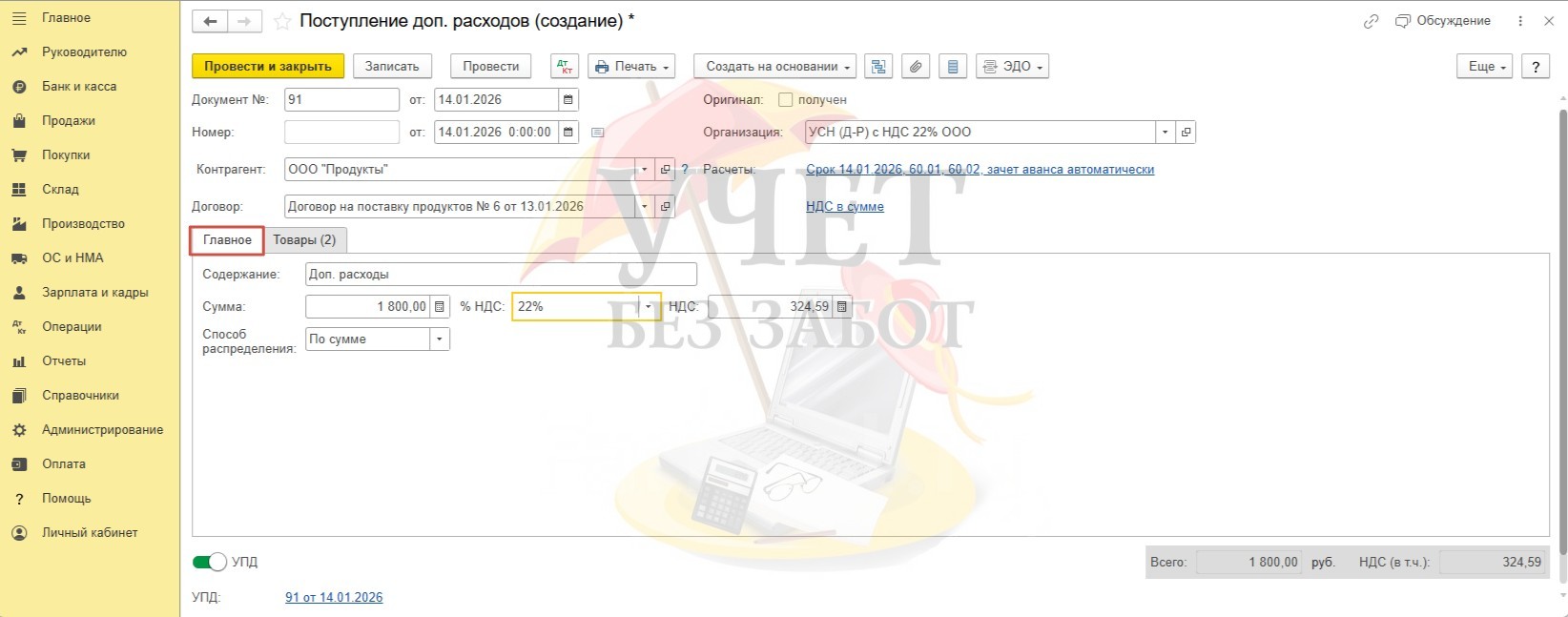

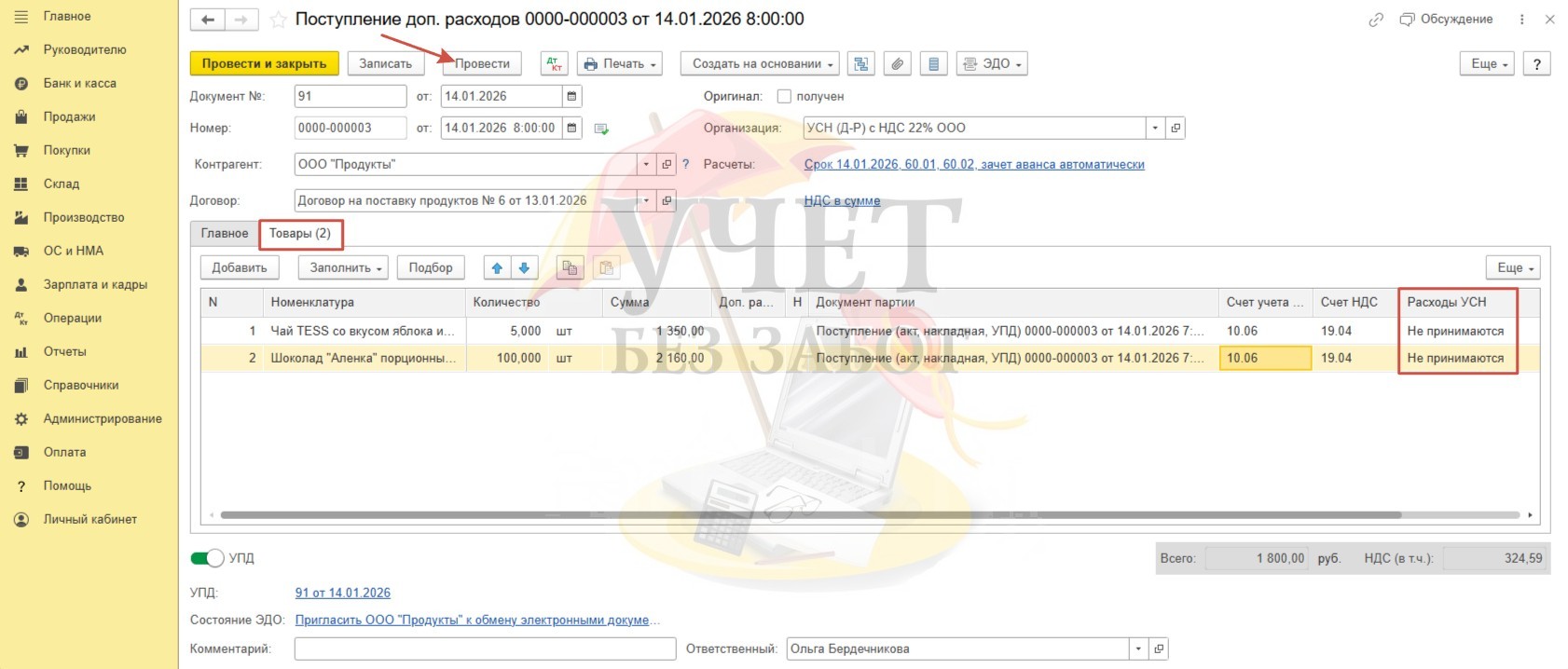

Шаг 3. Для отражения услуги доставки и упаковки продуктов питания создадим на основании документа поступления «Поступление доп. расходов».

На вкладке «Главное» укажем сумму услуг и выберем способ её распределения.

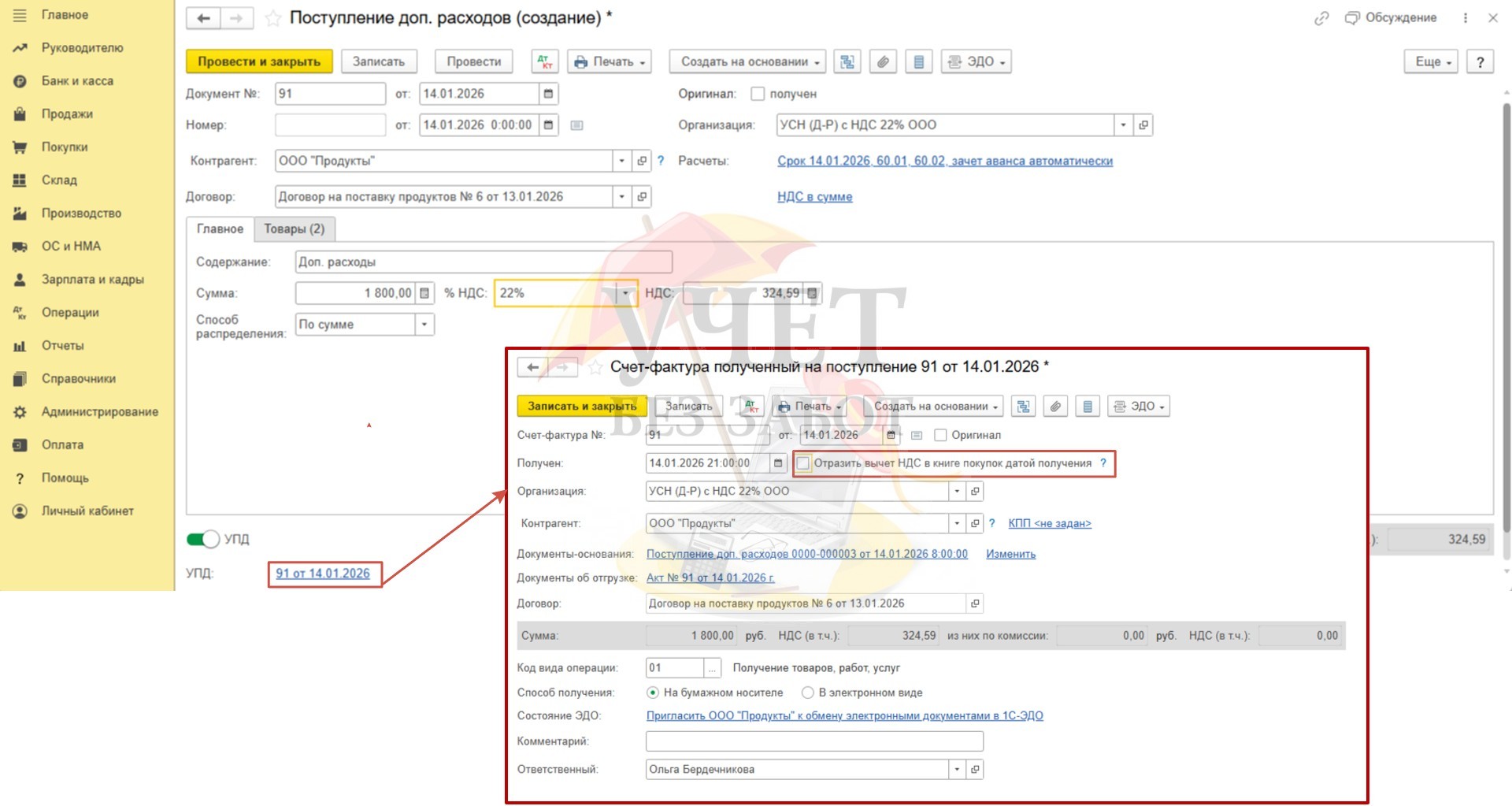

Взведем переключатель УПД, а перейдя в реквизиты, снимем флаг «Отразить вычет НДС в книге покупок датой получения». В данной ситуации мы не можем принять к вычету НДС при приобретении продуктов.

Вкладка «Товары» заполнена программой автоматически. Нам остается лишь выбрать значение «Не принимаются» в колонке «Расходы УСН».

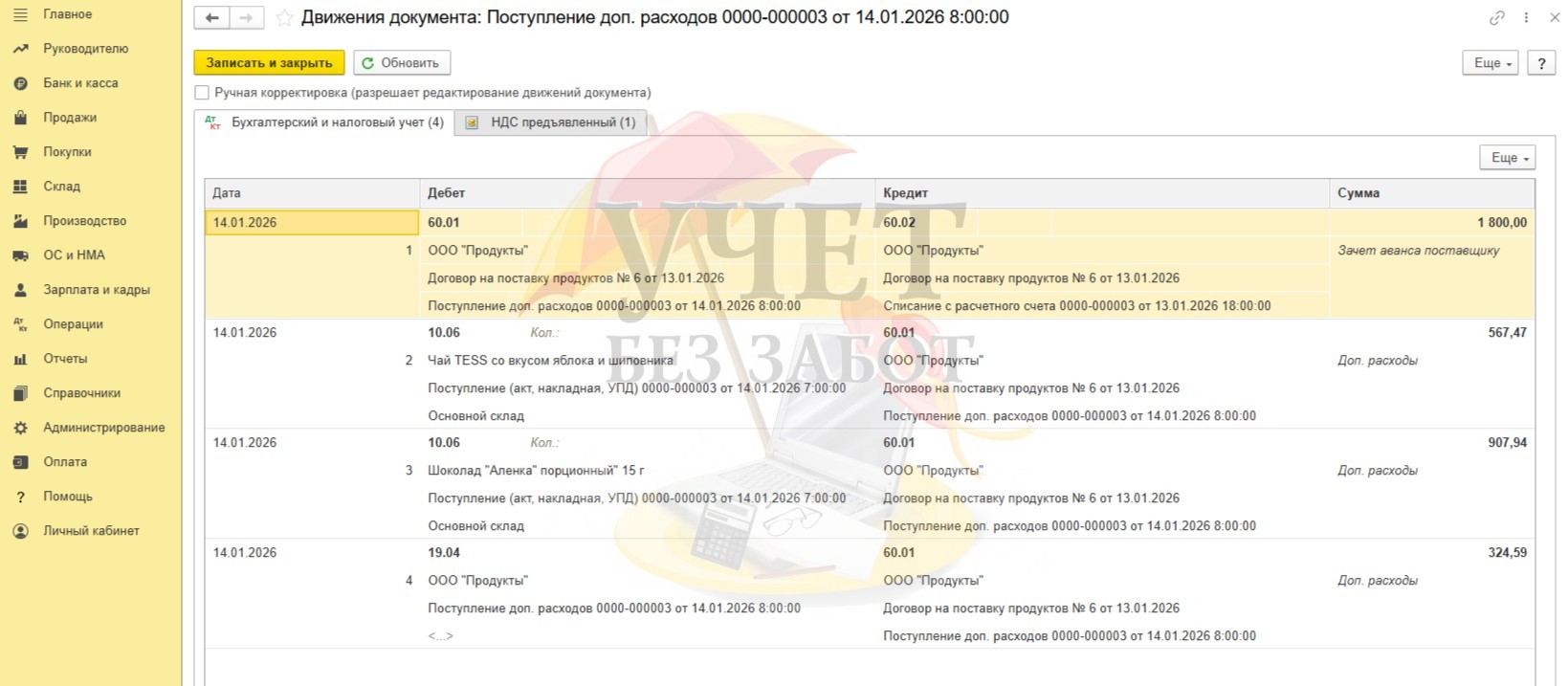

После проведения сформированы проводки:

Дт 60.01 Кт 60.02 — на сумму зачета аванса поставщику;

Дт 10.06 Кт 60.01 — на сумму доп. расходов, увеличивших стоимость продуктов;

Дт 19.04 Кт 60.01 — на сумму «входного» НДС.

Регистр «Книга учета доходов и расходов (раздел I)» не сформирован — это абсолютно верно.

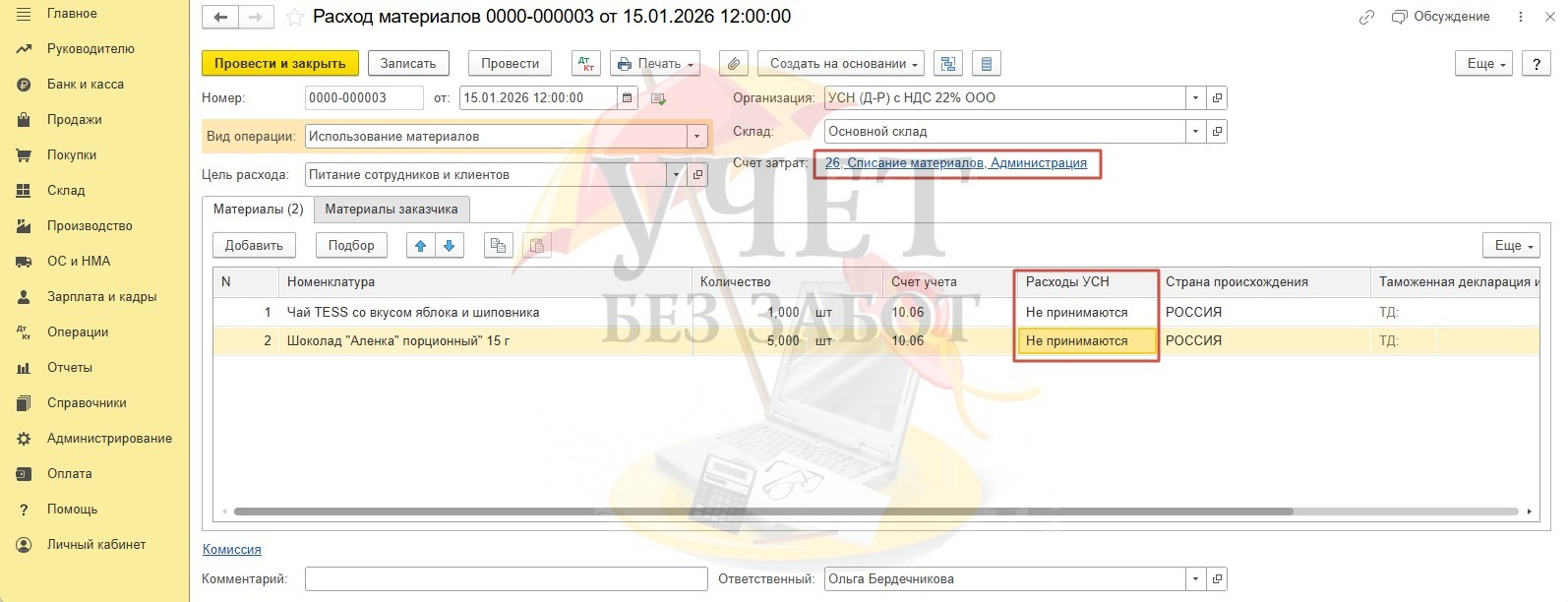

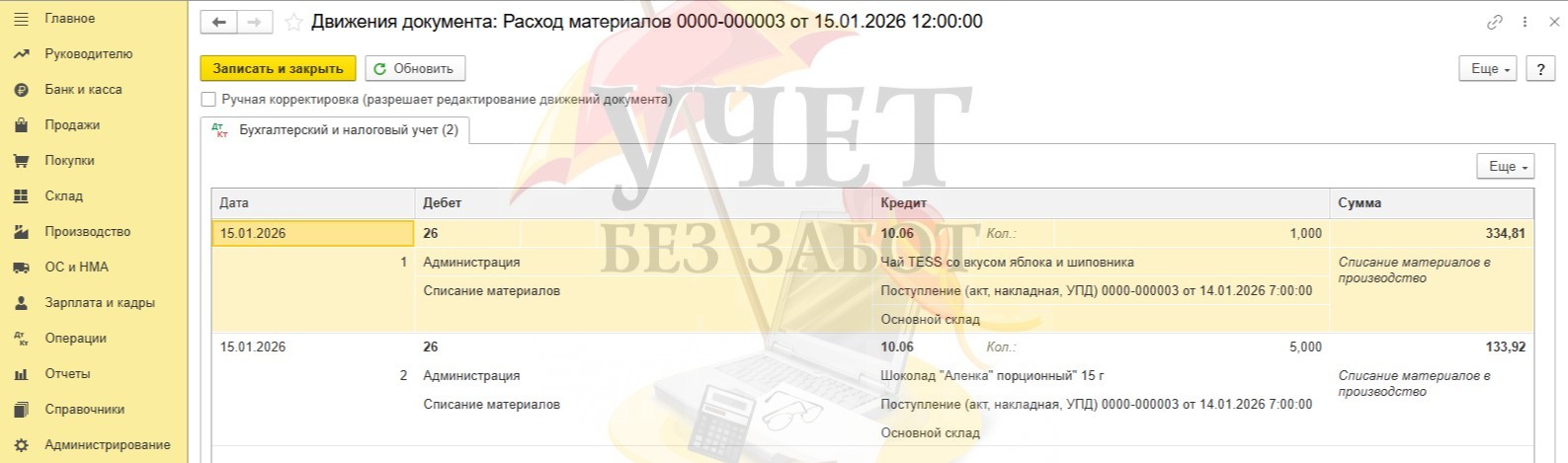

Шаг 4. По мере фактического расходования продуктов они подлежат списанию в программе 1С. С этой целью в разделе «Склад» — «Расход материалов (Требования-накладные)» создадим документ «Расход материалов» с видом операции «Использование материалов». Независимо от выбранного значения в колонке «Расходы УСН», стоимость продуктов питания уже не будет учтена при расчете налога. Тем не менее, чтобы при дальнейшей работе с данным документом не возникло путаницы, рекомендуем оставить вариант «Не принимаются» и в этом документе. Перейдя по ссылке в шапке документа, необходимо выбрать счет и статью списания затрат по бухгалтерскому учету.

Стоимость продуктов учтена в расходах только по бухгалтерскому учету.

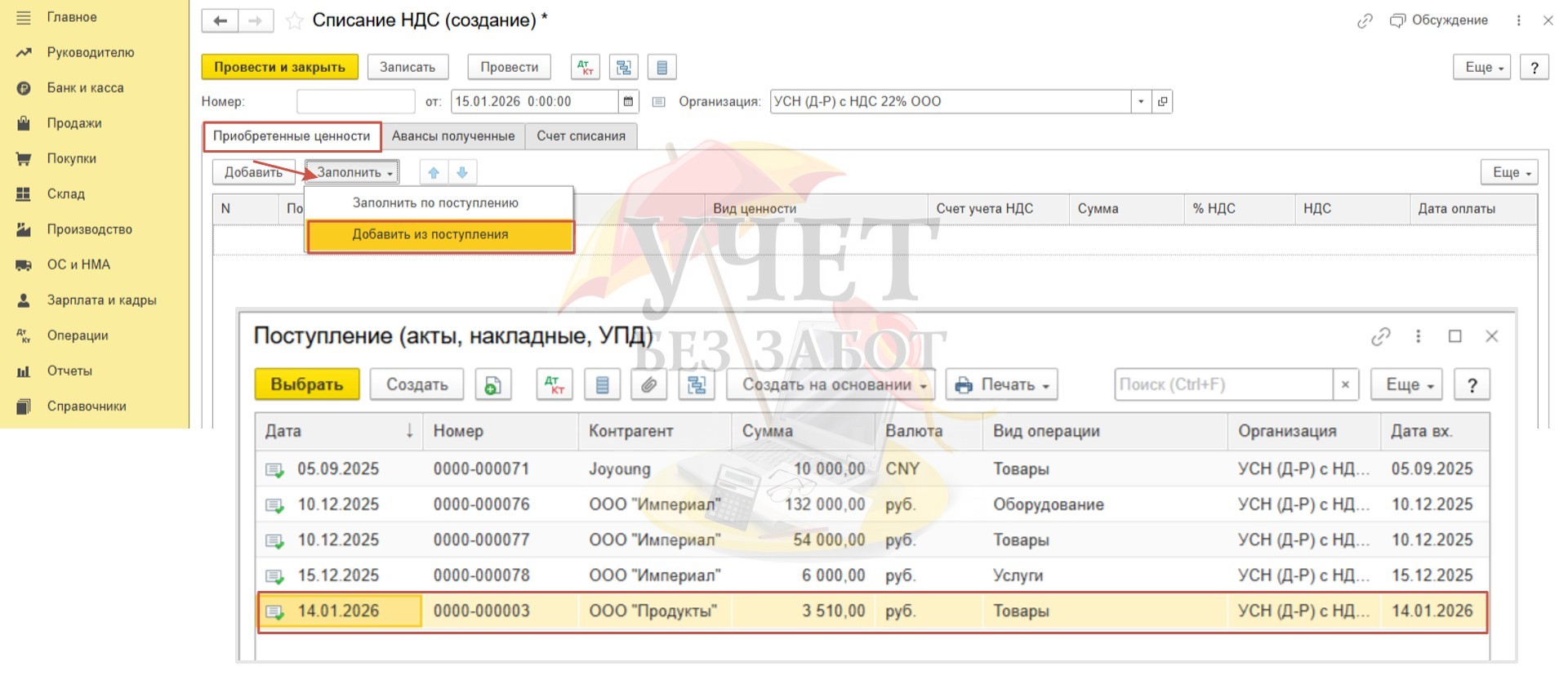

Шаг 5. Завершая алгоритм действий по отражению данной операции, спишем сумму НДС, накопившуюся на счете 19.03 и 19.04. Для этого в разделе «Операции» — «Регламентные операции НДС» создадим документ «Списание НДС». На вкладке «Приобретенные ценности» воспользуемся командой «Заполнить» — «Добавить из поступления» и далее выберем документ поступления продуктов. После этого строка будет заполнена автоматически.

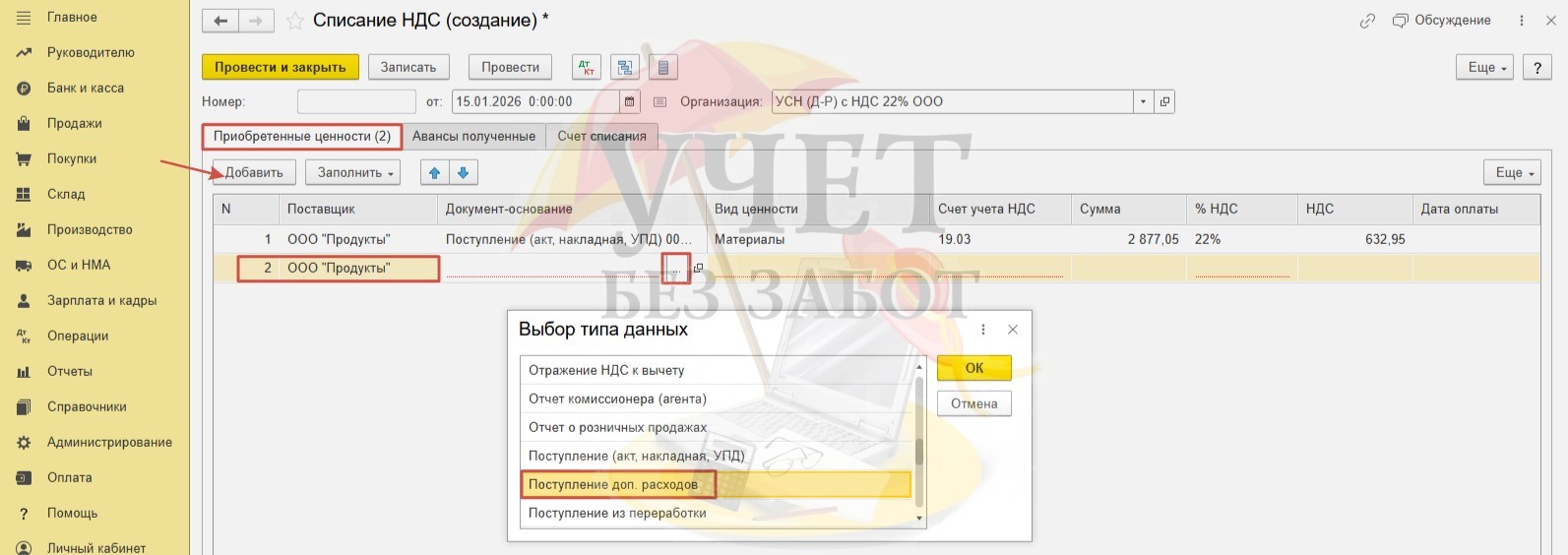

Далее нажмем на кнопку «Добавить», в новой строке выберем поставщика, а в колонке «Документ-основание» тип документа — «Поступление доп. расходов».

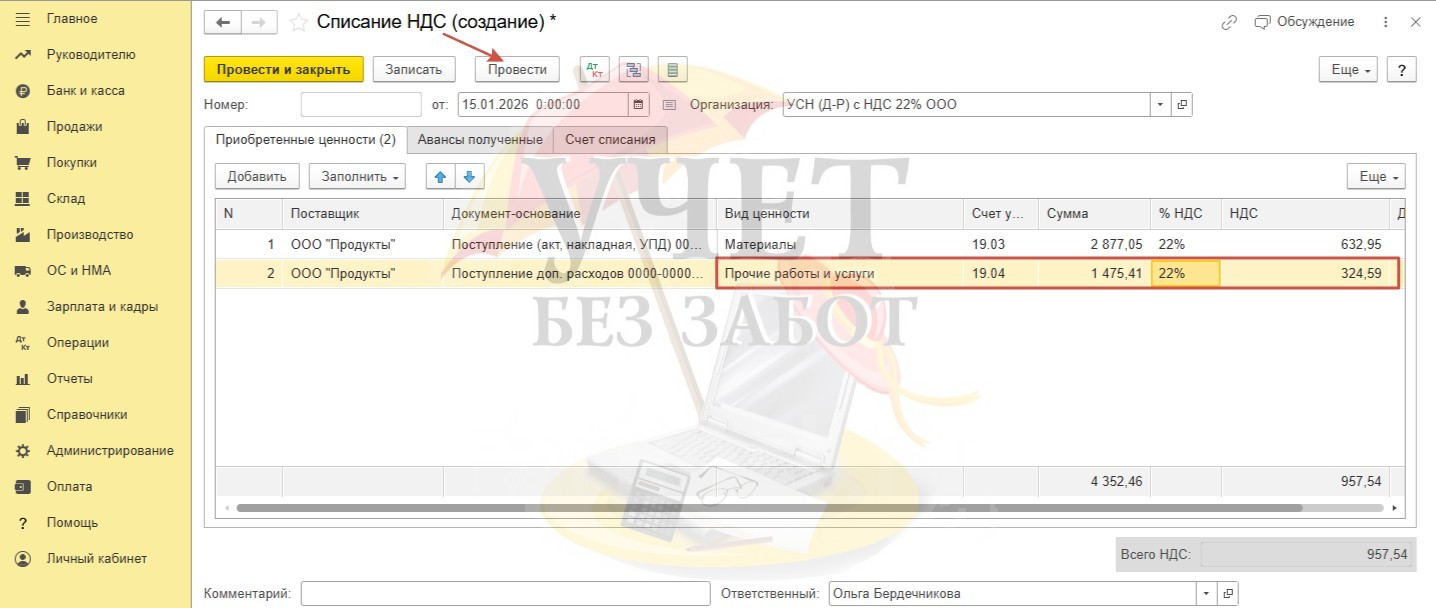

Закончим заполнение строки, указав вид ценности — «Прочие работы и услуги», счет — 19.04, сумму без НДС и ставку налога.

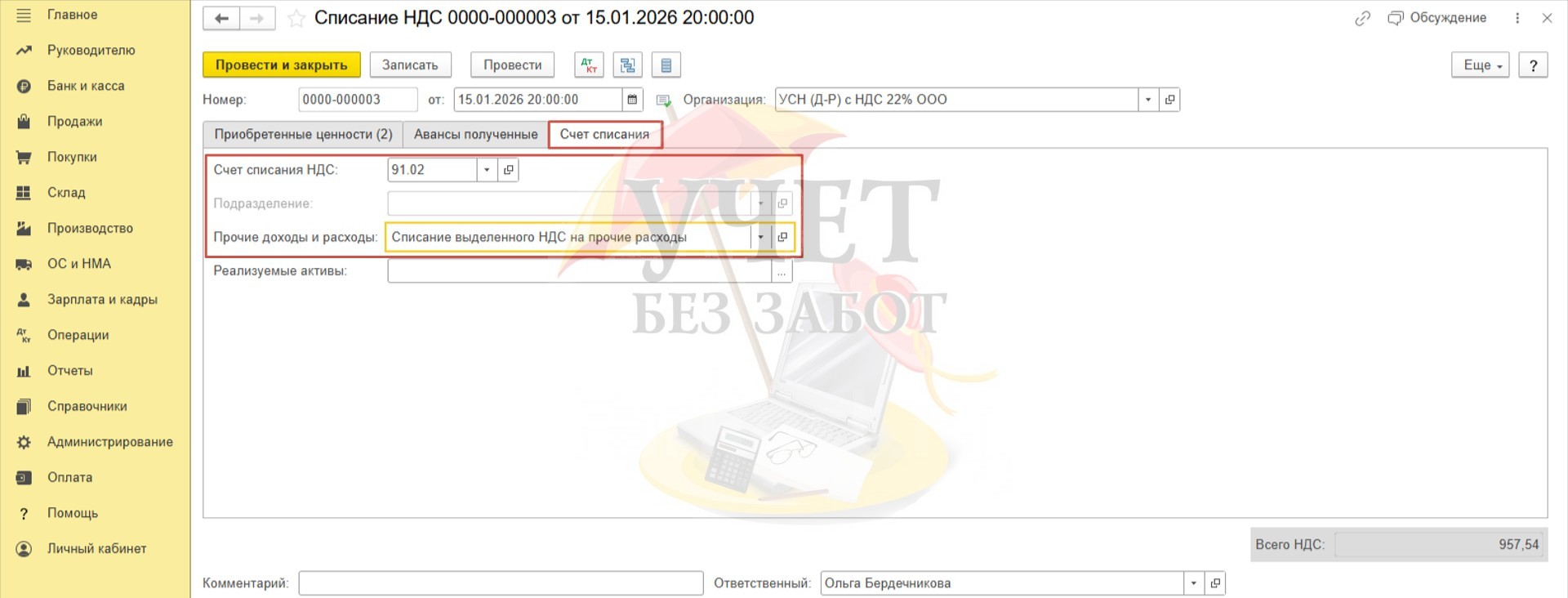

На вкладке «Счет списания» выберем счет 91.02.

После проведения сумма «входного» НДС учтена в расходах по бухгалтерскому учету на счете 91.02.