Расходы на оплату спортивно-оздоровительных услуг за сотрудников в 1С: Бухгалтерии предприятия ред. 3.0

Некоторые организации, проявляя заботу о своих сотрудниках, готовы оплатить для них абонемент в фитнес-центр, бассейн или тренажерный зал. Как отразить такие расходы в программах 1С, можно ли их учесть для уменьшения базы при исчислении налога, нужно ли облагать НДФЛ и взносами передачу абонементов сотрудникам — обо всем по порядку в нашем материале. Сегодня будет информация для тех, кто начисляет зарплату в 1С: Бухгалтерии предприятия ред. 3.0, в следующей статье порадуем тех, кто рассчитывает зарплату в 1С: ЗУП ред. 3.1.

Начнем с законодательства.

Налог на прибыль

Согласно Письма Минфина России N 03−03−06/1/110834 от 20.11.2023г затраты на оплату спортивных услуг за сотрудников нельзя учесть при исчислении налога на прибыль. Обоснование заключается в том, что такие расходы не имеют отношения к производственной деятельности (п. 29 ст. 270 НК РФ).

Тем не менее, при одном условии, все же есть возможность учесть такие расходы в целях налогообложения. Для этого стоимость физкультурно-оздоровительных услуг должна входить в состав оплаты труда. При этом, положение о том, что оплата фитнеса (бассейна, тренажерного зала и других подобных услуг) является частью заработной платы, должно быть закреплено локально-нормативными актами организации или прописано коллективным (трудовым) договором (п. 25 ст. 255 НК РФ, Письмо Минфина России № 03−03−06/3/114150 от 25.12.2020).

НДФЛ и страховые взносы

В Налоговом Кодексе РФ нет четкого ответа на вопрос — подлежит ли обложению НДФЛ и взносами оплата занятий за сотрудников. А обращаясь к разъяснениям ведомств, можем заметить, что мнения их различны.

Так, с одной стороны, в соответствии с Письмом ФНС России №СД-4−3/19820@ от 01.12.2020г и Письмом Минфина N 03−03−06/3/32714 от 21.04.2020г оплата работодателем посещения спортивных занятий не входит в перечень доходов, освобождаемых от НДФЛ, и расценивается как получение натурального дохода и, соответственно сопровождается удержанием налога.

Однако, с другой стороны, есть противоположная позиция, которая отражена в Постановлении ФАС Уральского округа N Ф09−8909/10-С3 от 26.10.2010г. Суд постановил, что суммы оплаты облагаются НДФЛ только в том случае, если их можно персонифицировать по конкретным сотрудникам.

Говоря о страховых взносах, позиции Минфина и судей также расходятся.

Перечень выплат, который не подлежит обложению, является закрытым и содержится в ст. 422 НК РФ. Опираясь на мнение Минфина, которое он выразил в своих Письмах N 03−03−06/3/114150 от 25.12.2020г, N 03−15−06/3209 от 20.01.2022г. оплата стоимости услуг спортивных занятий подлежит обложению взносами.

При этом, по Определению Верховного Суда РФ N 302-КГ17−11126 от 29.08.2017г, если выплаты не являются частью оплаты труда и не зависят от качества и количества выполняемых трудовых обязанностей, то они не должны облагаться страховыми взносами.

Принимая во внимание такие разногласия между ведомствами, налогоплательщику следует принимать решение в части налогообложения НДФЛ и страховыми взносами самостоятельно и быть готовым оспаривать при необходимости свою позицию. Мы все же рекомендуем облагать такие доходы и НДФЛ, и страховыми взносами.

Если оплата стоимости физкультурных занятий за сотрудников входит в зарплату, являясь её частью, она подлежит налогообложению НДФЛ и страховыми взносами (п. 1 пп. 6 ст. 208, ст. 211 НК РФ, п. 1 пп. 1 ст. 420 НК РФ).

НДС

У работодателя не возникает обязанности начисления и уплаты НДС при передаче сотрудникам приобретенных абонементов в тренажерные и фитнес-залы, бассейны. Такое мнение содержат Письма Минфина России № 03−03−06/3/32714 от 21.04.2020г, № 03−01−10/79312 от 16.10.2019г. Обоснование данной позиции следующее: обложению НДС подлежат операции по реализации товаров (работ, услуг, имущественных прав); услуги сотрудникам оказывает не работодатель, а фитнес-организация, поэтому при передаче абонементов работникам не возникает объекта налогообложения.

При этом, принимать к вычету «входной» НДС будет рискованно. Согласно п. 2 ст. 171 НК РФ сумму НДС можно принять к вычету, если товары (работы, услуги) приобретаются для использования в деятельности, облагаемой НДС.

УСН

В отличие от основной системы налогообложения при расчете налога УСН принять в расходы оплату стоимости абонементов в спортивные залы нельзя ни при каких обстоятельствах. Напомним, что перечень расходов, которые могут быть учтены для целей налогообложения при применении упрощенной системы, является закрытым (ст. 346.16 НК РФ).

Разберем несколько практических примеров для ОСНО в 1С: Бухгалтерии предприятия ред. 3.0.

Пример 1. Организация на ОСНО приобрела абонемент на посещение фитнес-зала для сотрудника

Операции, которые следует отразить в программе:

25.07. ООО «Четыре колеса» приобрела абонемент для сотрудника Воробьева Н.И.;

31.07. сотруднику Воробьеву Н. И. начислен доход в натуральной форме;

09.08. карточка-абонемент передана сотруднику Воробьеву Н.И.

Шаг 1 — Приобретение абонемента

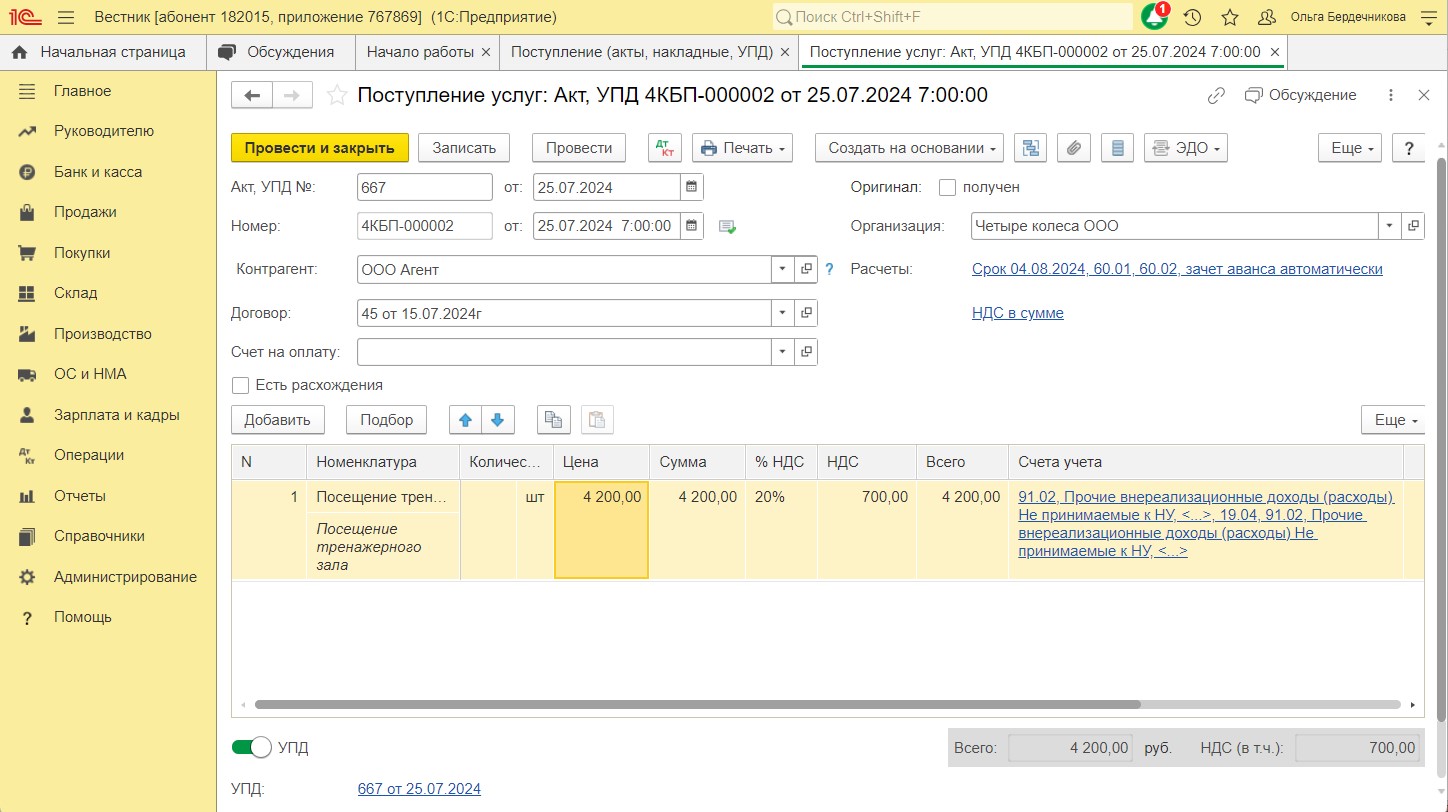

В разделе «Покупки» — «Поступление (акты, накладные, УПД)» проведем документ вида «Услуги (акт, УПД)».

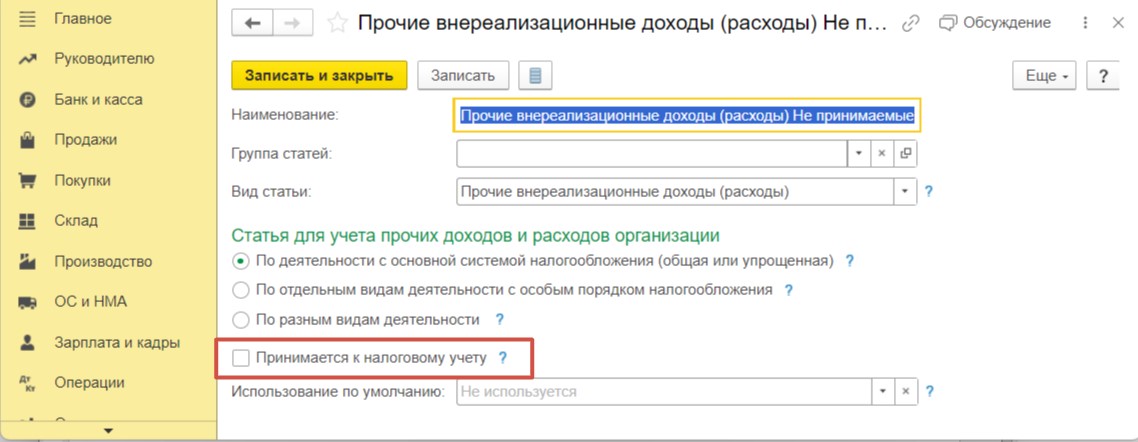

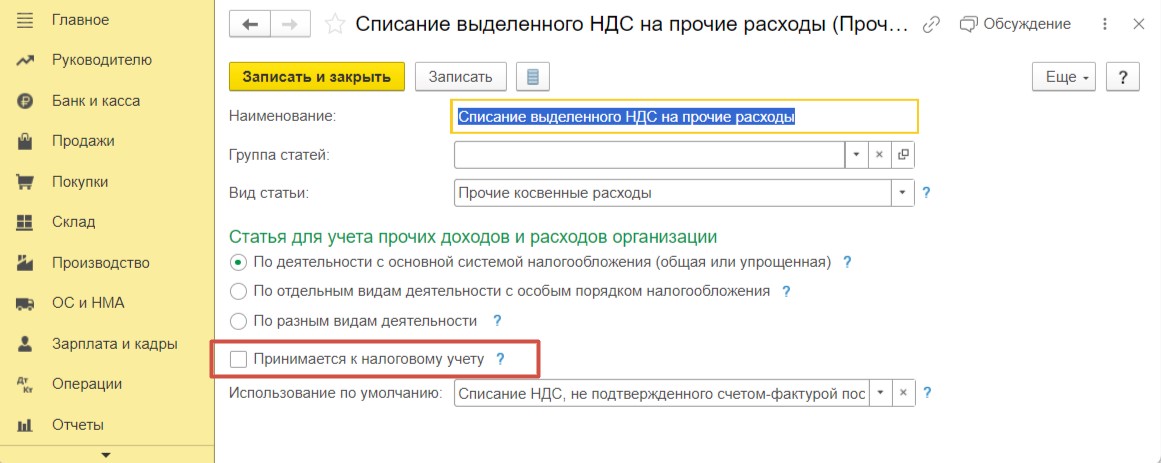

Обратите внимание, мы выбрали счет учета 91.02 Прочие внереализационные расходы. При этом, в выбранной статье расходов флаг «Принимается к налоговому учету» должен быть снят, так как такие расходы не являются частью зарплаты, поэтому не принимаются в расходах по налогу на прибыль.

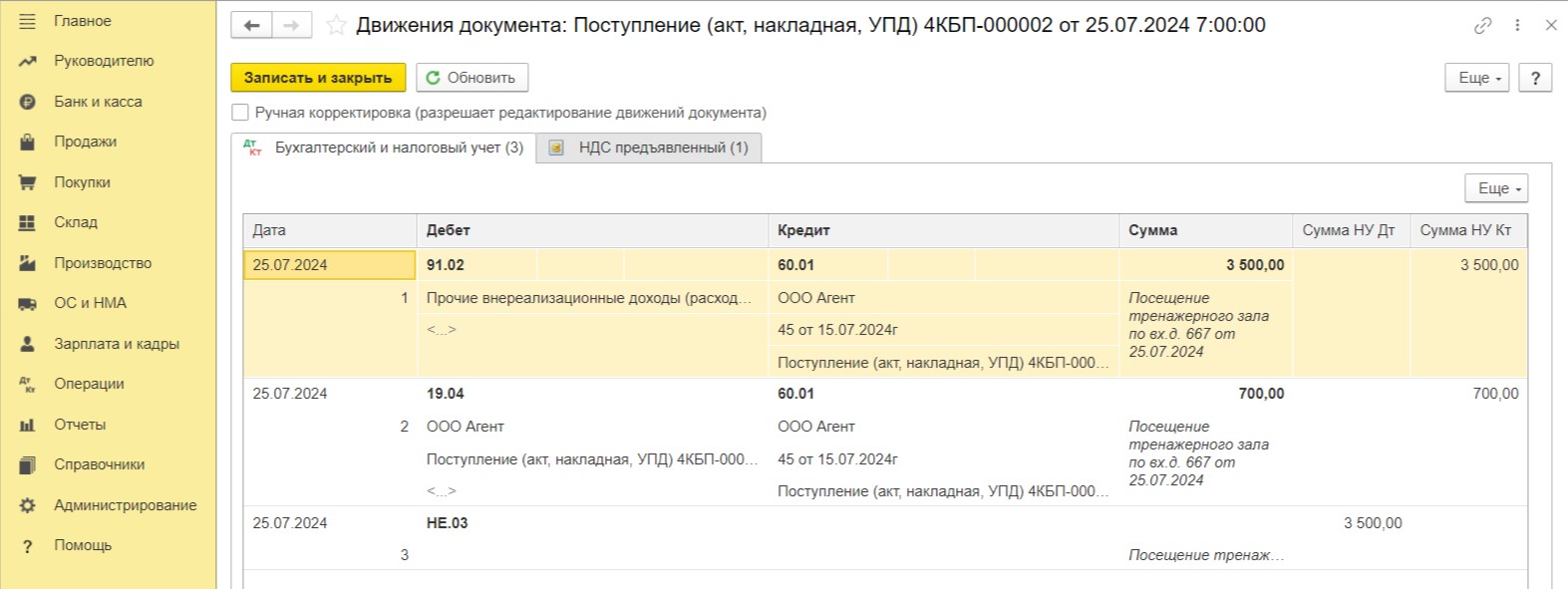

Обратимся к проводкам документа. Расходы отнесены на счет 91.02 в составе не принимаемых к налоговому учету. Сумма «входного» НДС отнесена на счет 19.04. В последствии нам предстоит списать эту сумму.

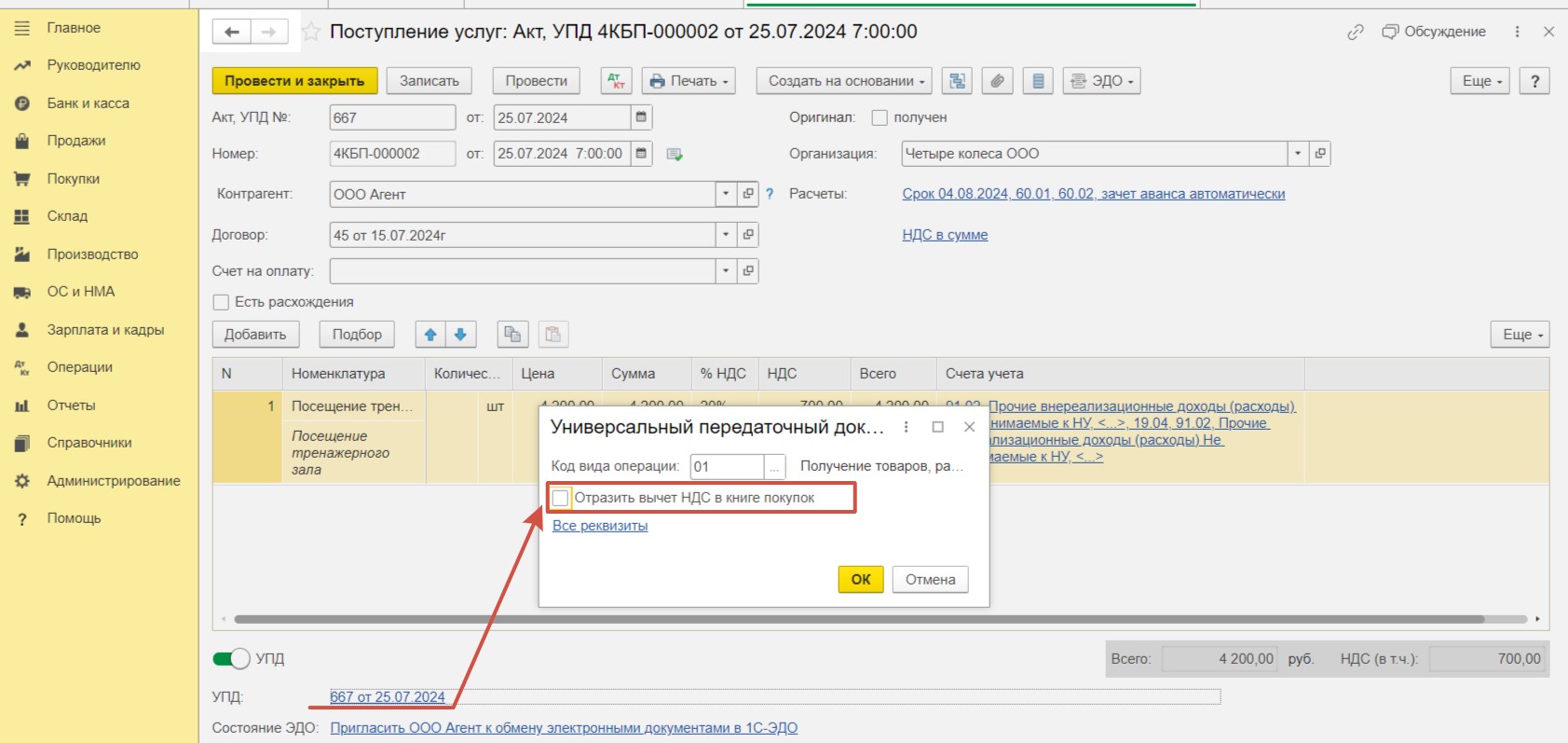

Перейдем по ссылке УПД в подвале документа. Снимем галку «Отразить вычет НДС в книге покупок», поскольку применение вычета НДС в этом случае будет необоснованно.

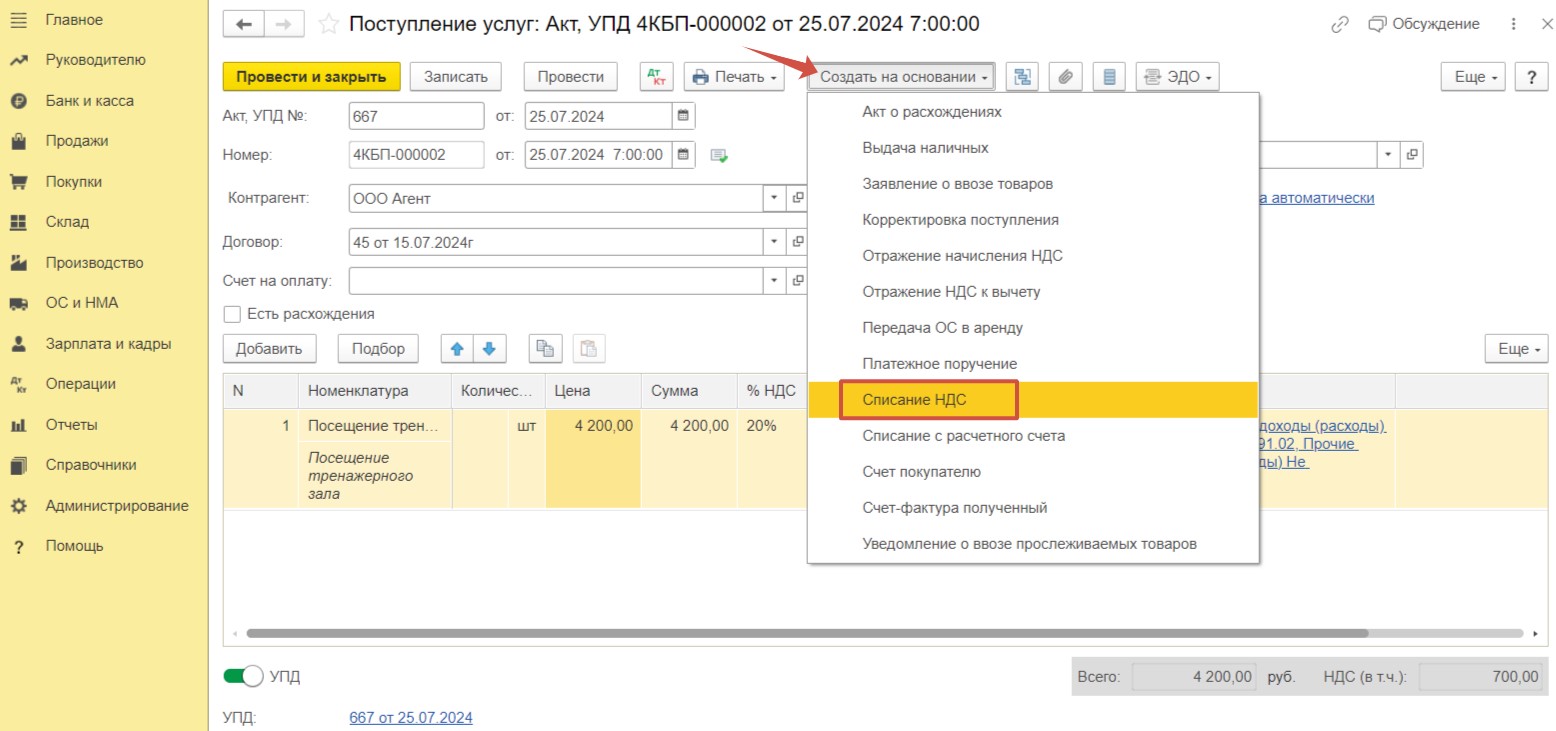

Как мы говорили ранее, НДС, выделенный при поступлении, мы не можем принять к вычету, значит его следует списать на расходы. При этом, следует использовать специализированный документ. Удобнее всего воспользоваться командой «Создать на основании» непосредственно в документе поступления и выбрать пункт «Списание НДС».

Документ будет заполнен автоматически.

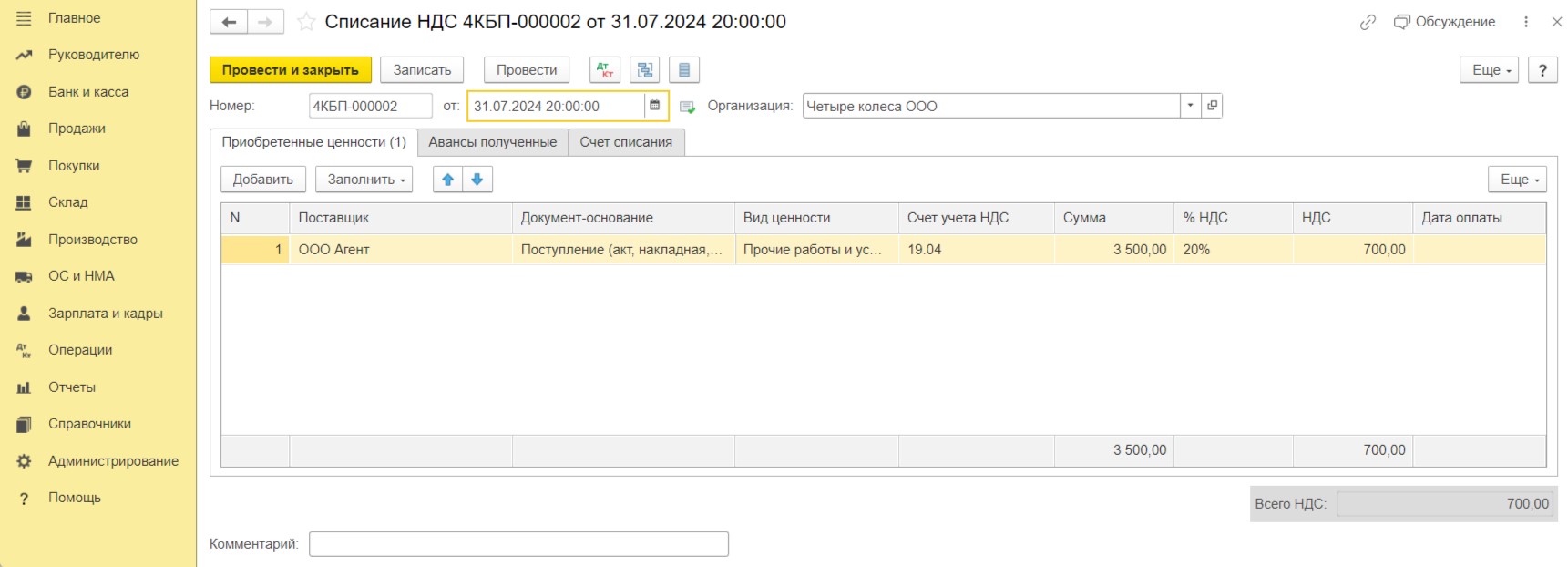

Обратите внимание, при использовании данного документа программой будет установлен корректный счет учета на вкладке «Счет списания». Флаг «Принимается к налоговому учету» в статье расходов также должен быть снят.

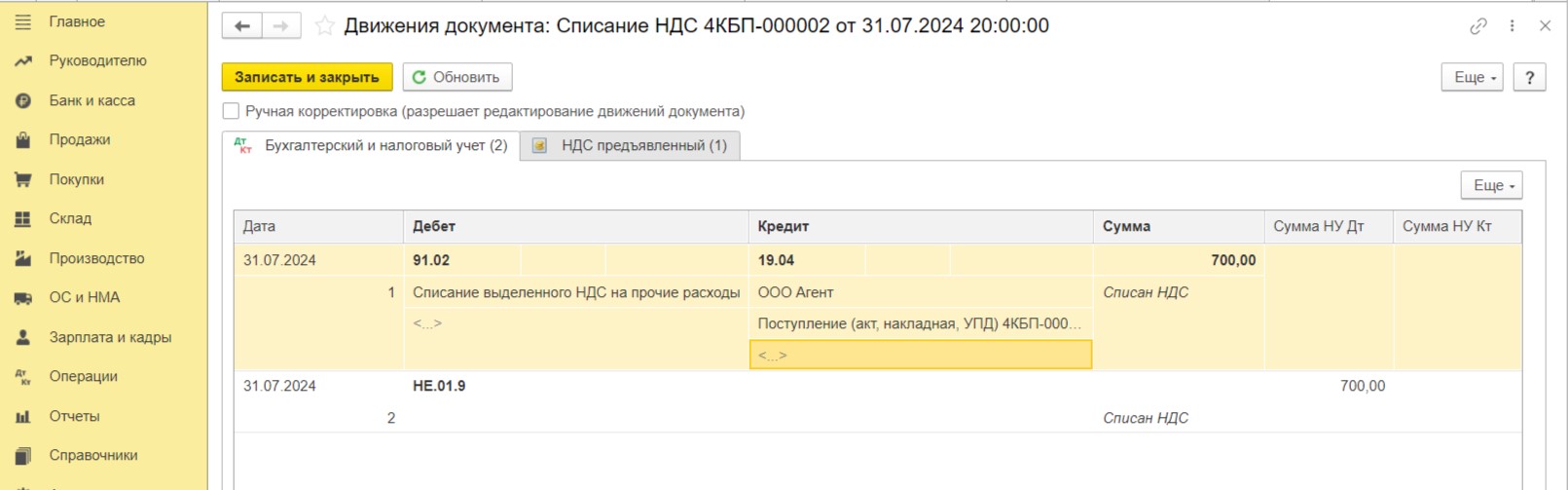

При проведении документа «Списание НДС» сформированы следующие проводки:

Счет 19.04 по данному поступлению теперь закрыт, сумма отнесена на счет 91.02 в составе не принимаемых расходов.

Шаг 2 — Начисление дохода в натуральной форме

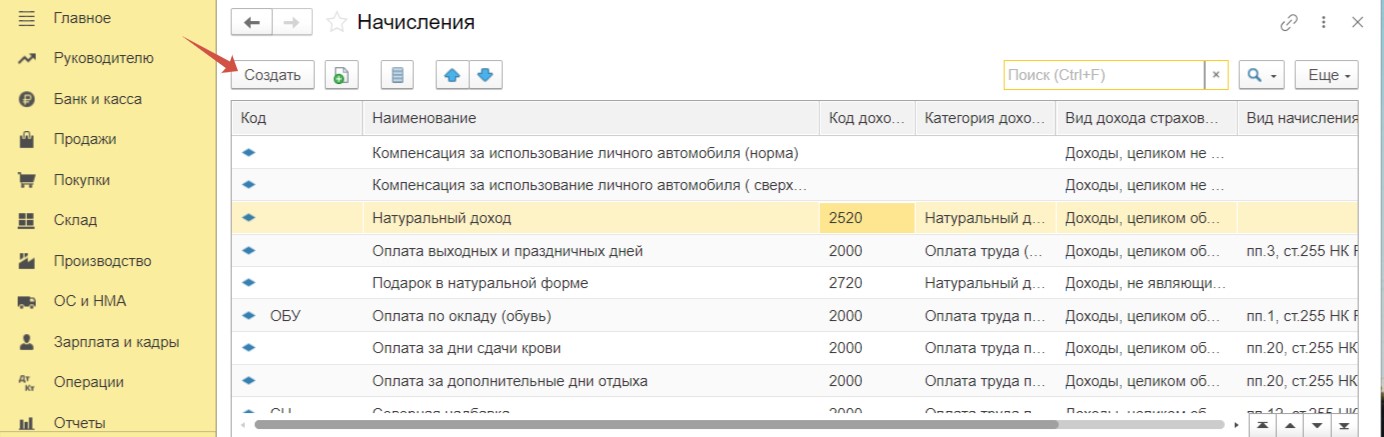

Для создания начисления дохода в натуральной форме убедимся, что в справочнике есть необходимое начисление.

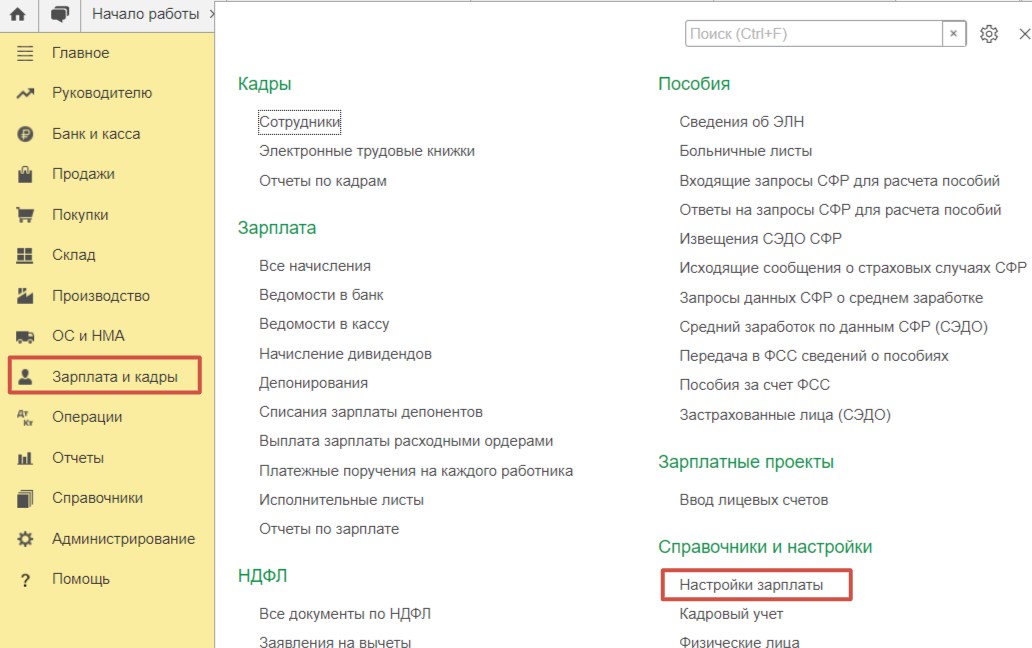

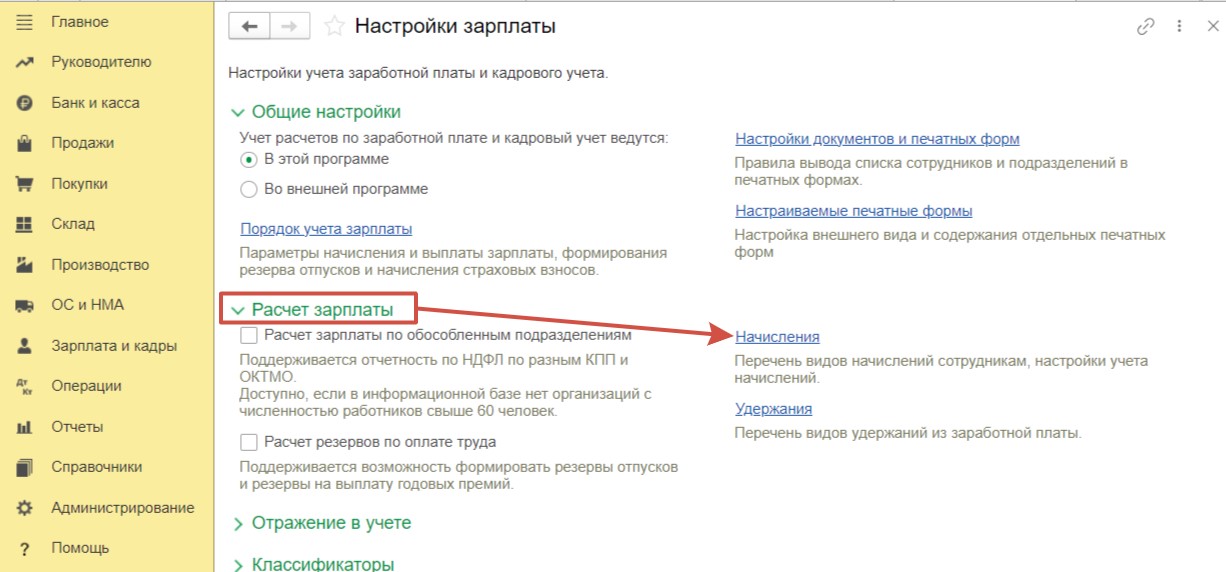

Перейдем в раздел «Зарплата и кадры» и выберем пункт «Настройки зарплаты».

Раскроем блок «Расчет зарплаты» и перейдем по гиперссылке «Начисления».

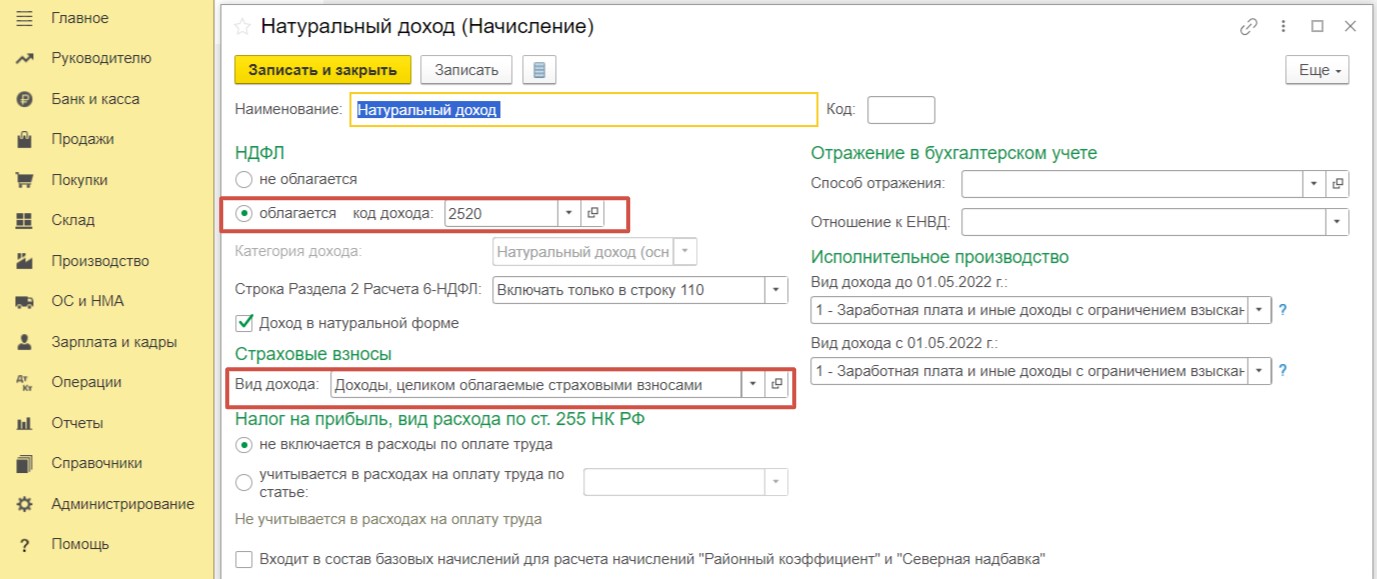

Мы рекомендуем использовать следующие настройки начисления для дохода.

Начисление облагается страховыми взносами и НДФЛ по коду дохода «2520». Установлен флаг «Доход в натуральной форме», а в подразделе «Налог на прибыль» указано, что такой доход не является частью оплаты труда.

Если в вашей программе по какой-то причине нет начисления с такими настройками, его можно создать. Для ввода нового начисления следует нажать «Создать» в справочнике «Начисления» (раздел «Зарплата и кадры» — «Настройки зарплаты» — «Расчет зарплаты» — «Начисления»).

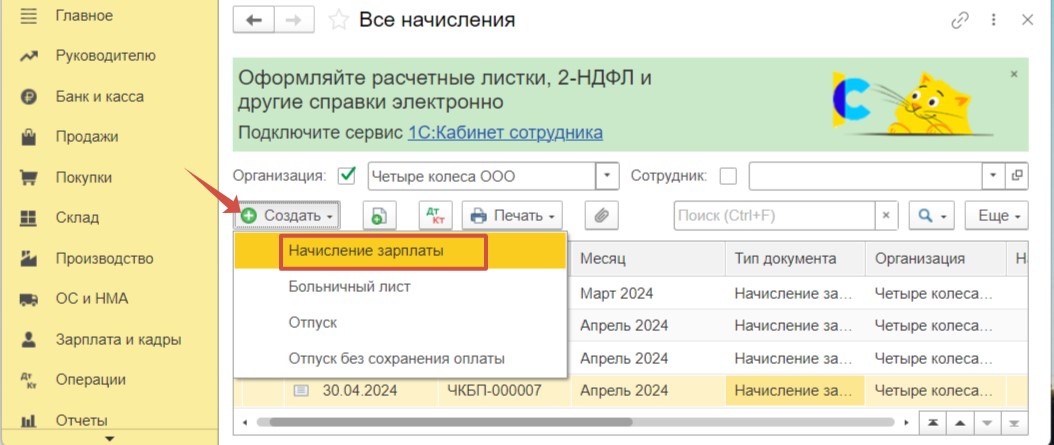

В разделе «Зарплата и кадры» — «Все начисления» создадим документ вида «Начисление зарплаты» за июль 2024 г.

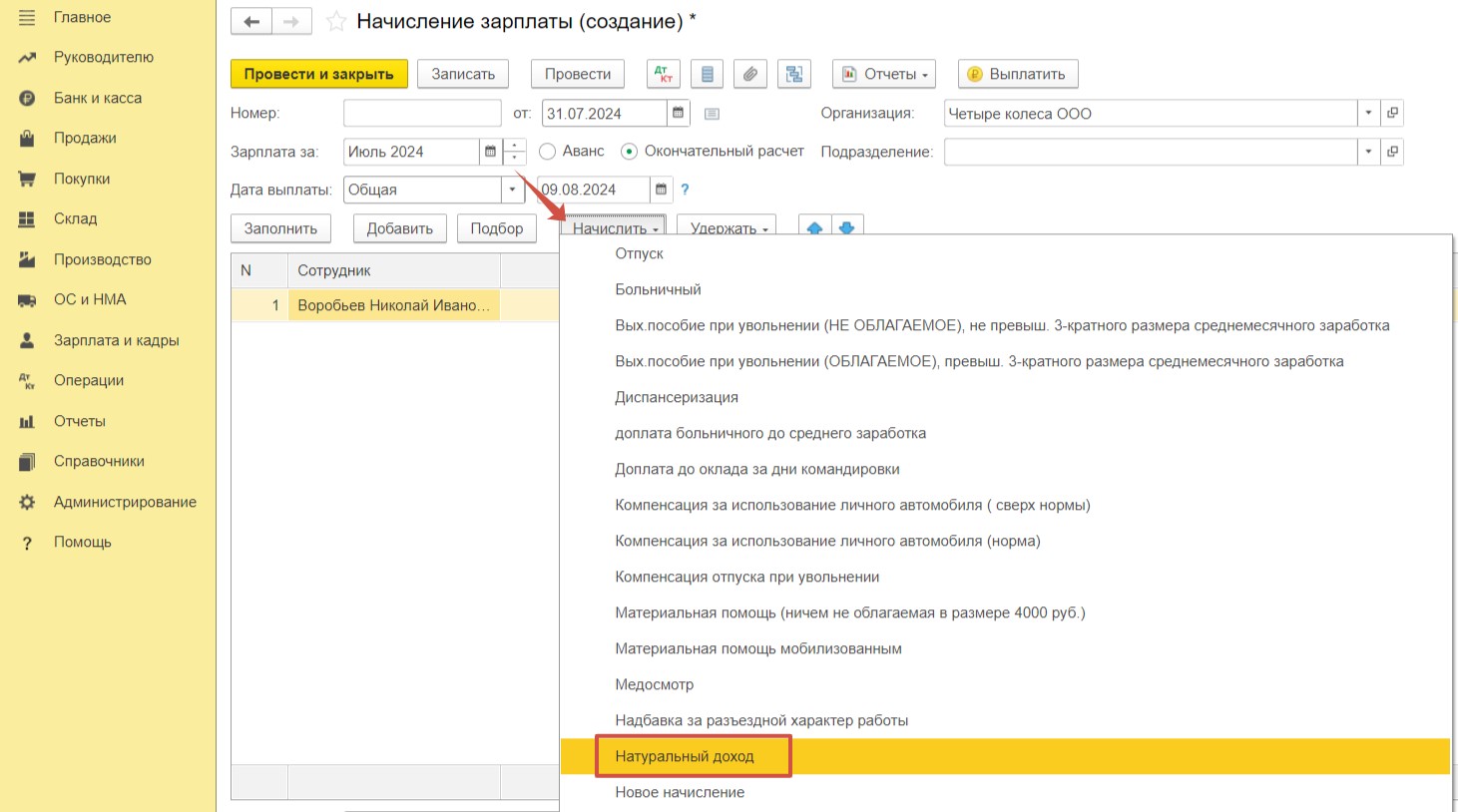

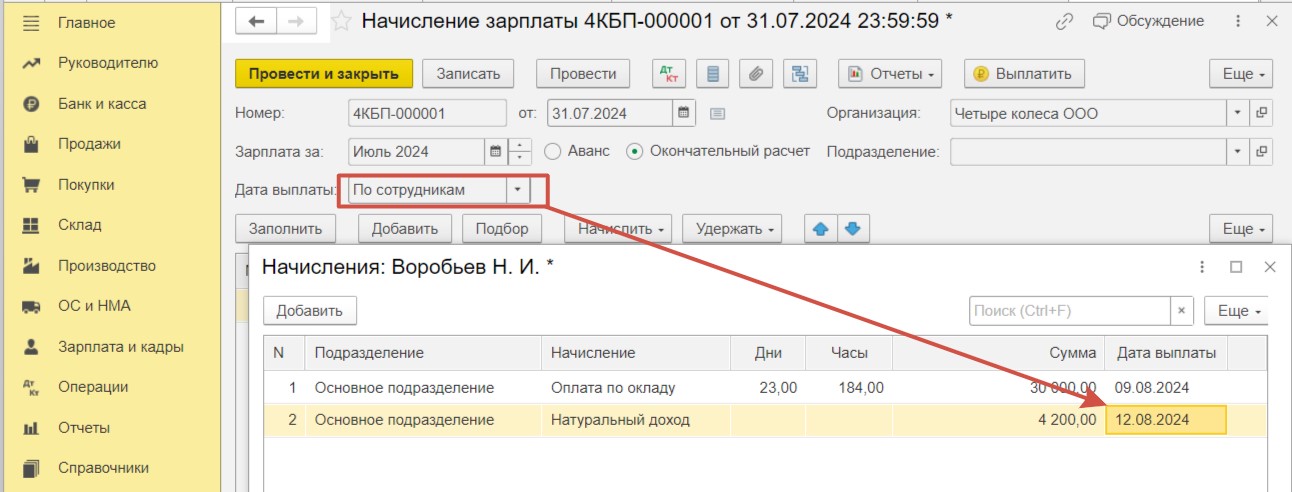

По кнопке «Заполнить» в документ будут внесены сотрудники с заданными в программе суммами начислений. Используем кнопку «Начислить» — «Натуральный доход» для добавления дохода в натуральной форме сотруднику Воробьеву Н.И.

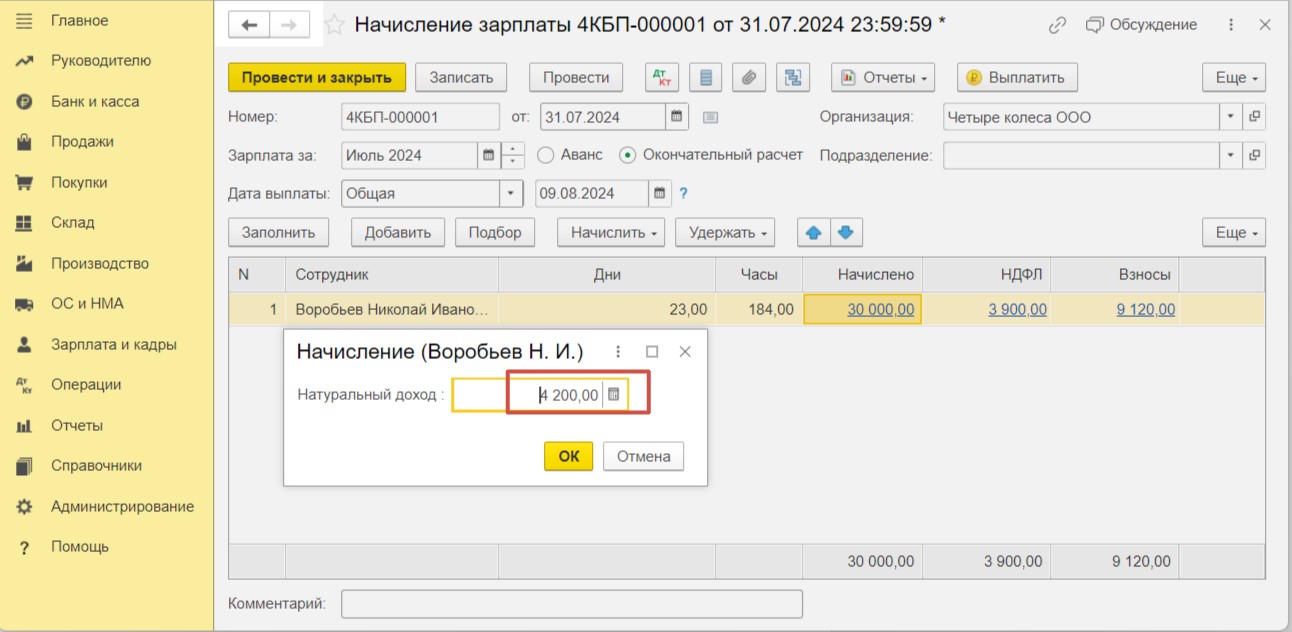

Внесем сумму 4 200 — это стоимость абонемента с НДС. Для сохранения нажмем «ОК».

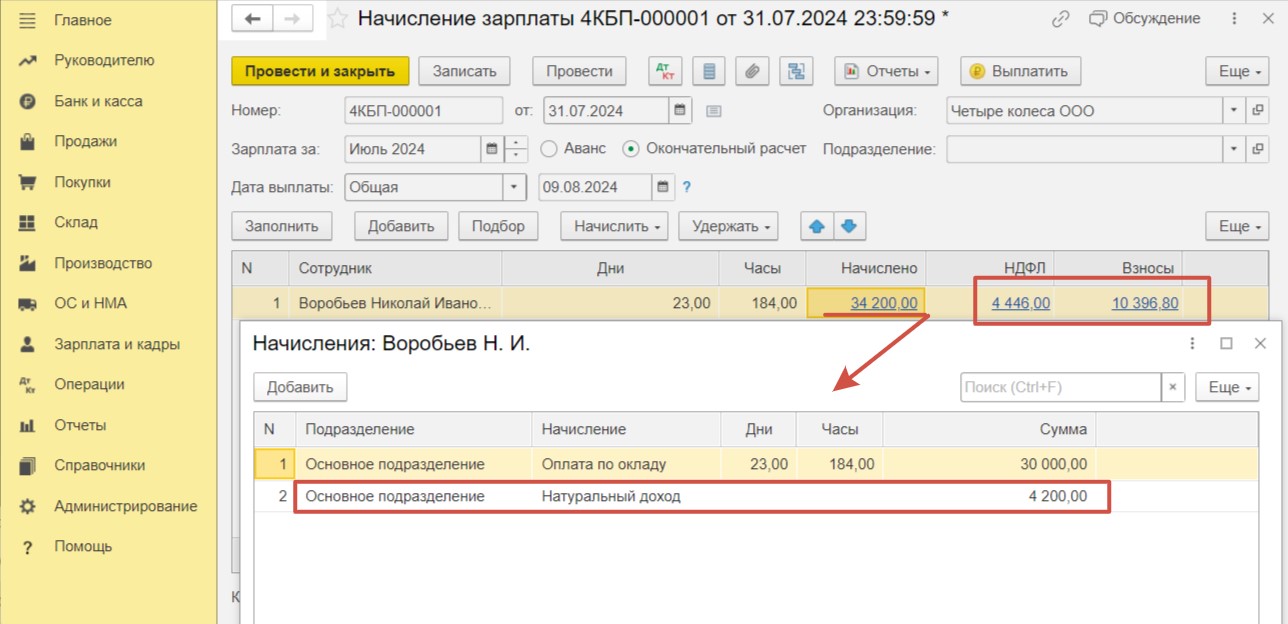

Перейдем по ссылке с суммой «Начислено» и проверим начисления по сотруднику. Видим, что помимо оплаты по окладу в списке есть начисление «Натуральный доход». Суммы НДФЛ и страховых взносов рассчитаны из общей суммы всех начислений. Это корректно.

Обратите внимание, по условиям примера абонемент передается сотруднику в дату выплаты зарплаты, поэтому в поле «Дата выплаты» установлено значение «Общая».

Если вы планируете передать абонемент в другую дату, вы можете выбрать значение «По сотрудникам» и в списке начислений указать фактическую дату выдачи абонемента.

Шаг 4 — Отражение дохода в натуральной форме в отчетности

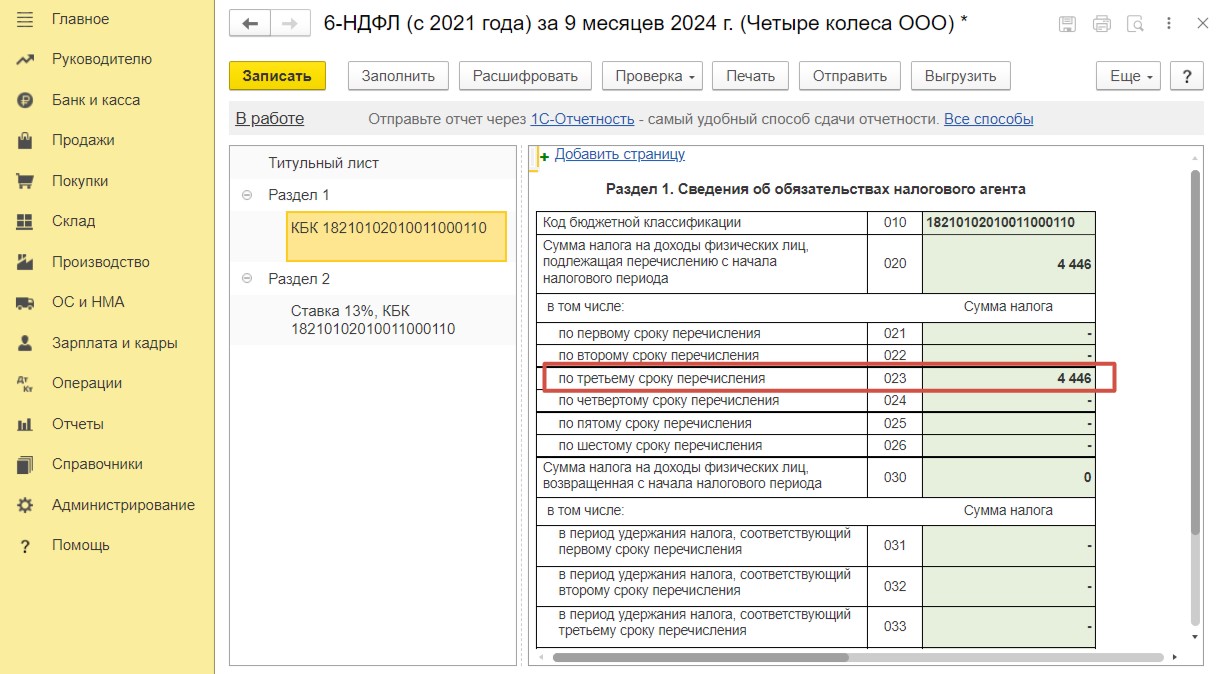

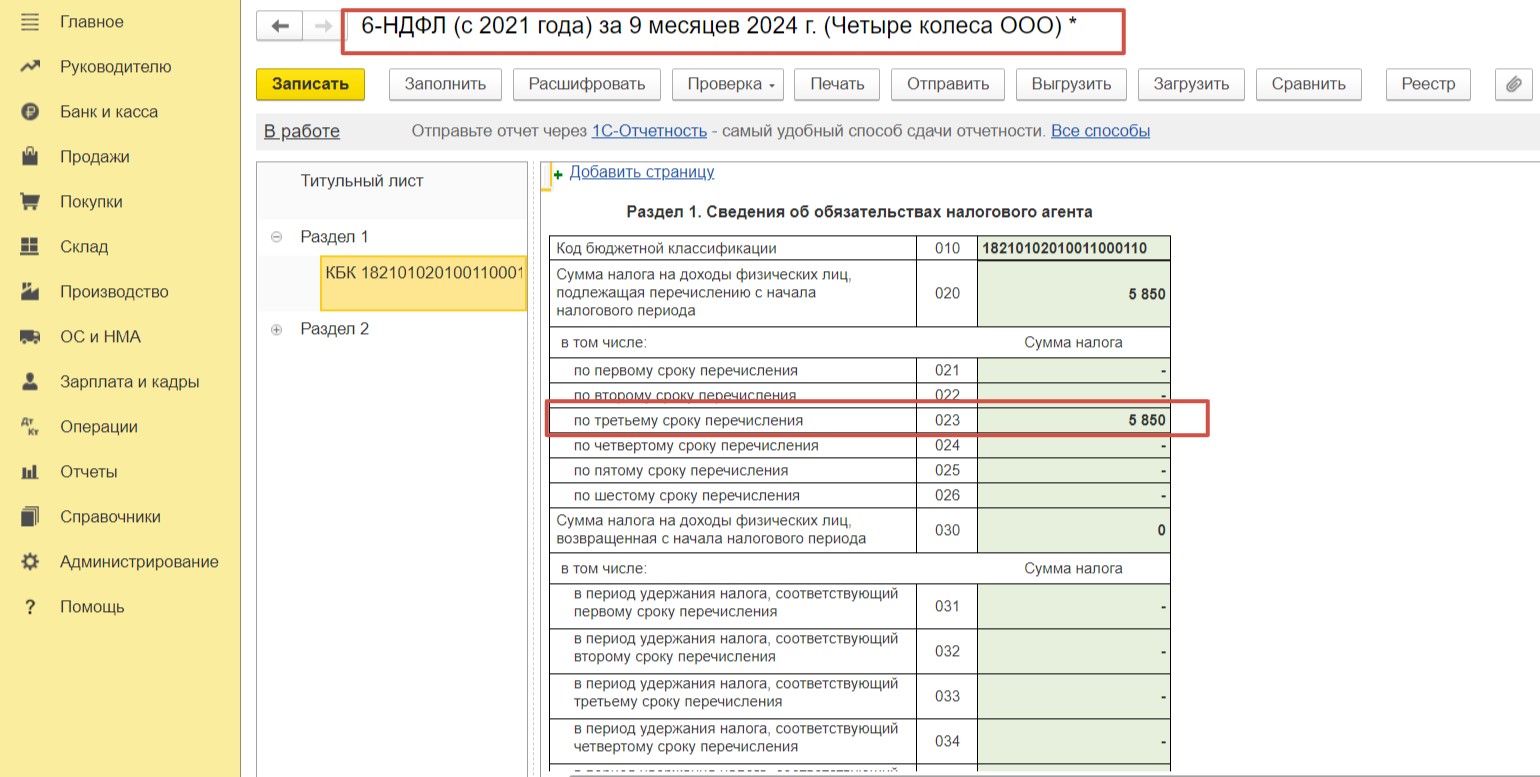

После выплаты зарплаты за июль сформируем расчет 6-НДФЛ за 9 месяцев в разделе «Отчеты» — «Регламентированные отчеты».

Сумма налога, подлежащая перечислению, будет отражена в разделе 1 по строке 023 по третьему сроку перечисления.

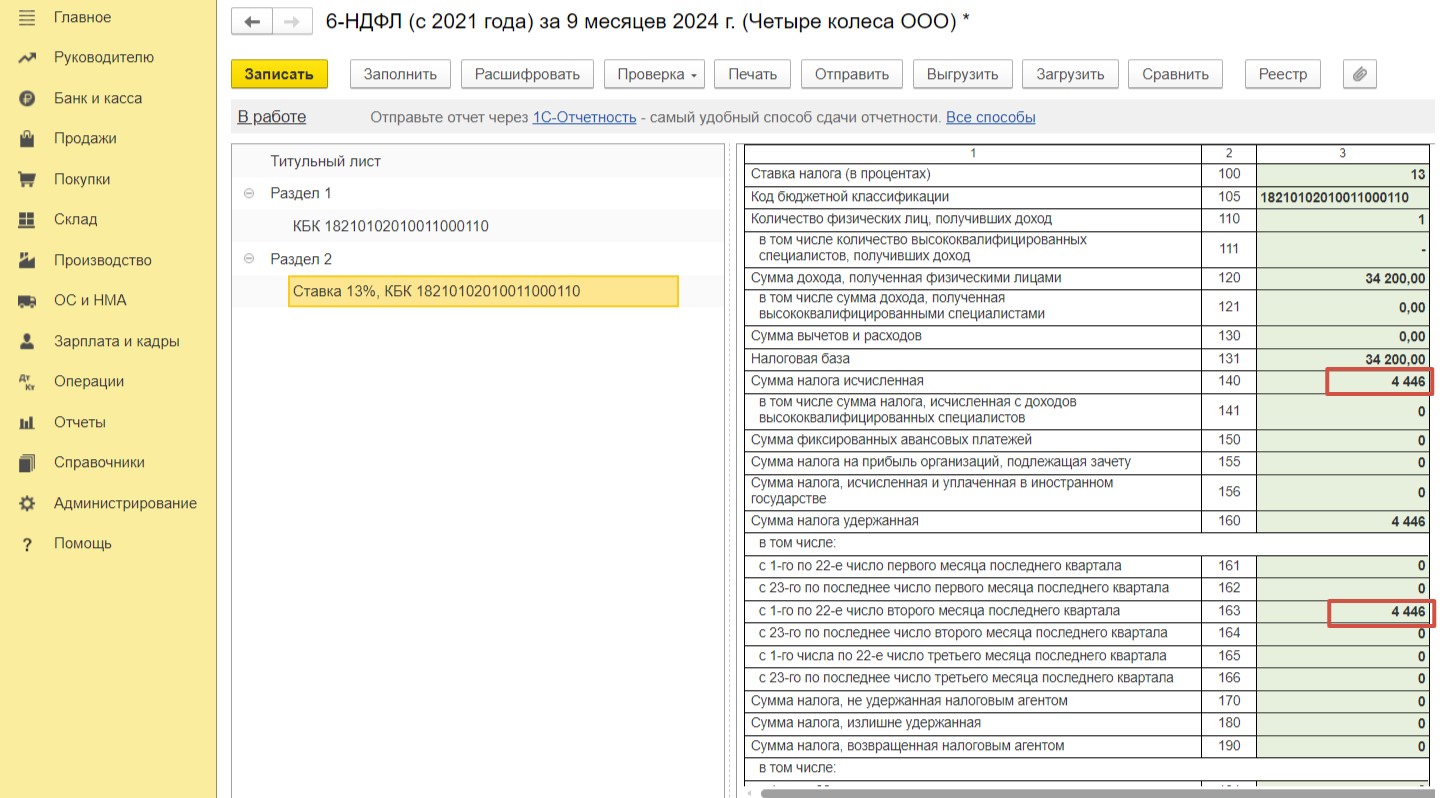

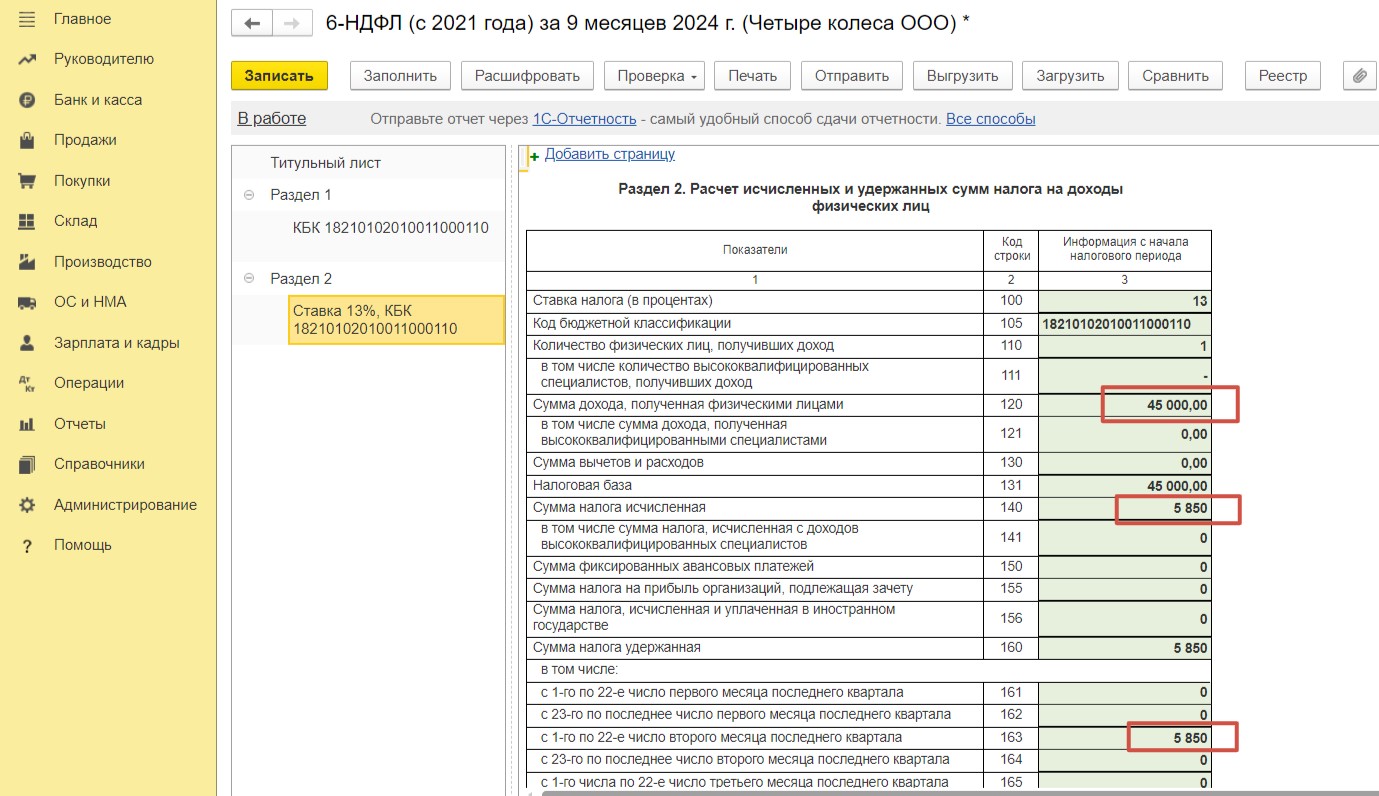

В разделе 2 видим исчисленную сумму НДФЛ по строке 140 и удержанную по строке 163.

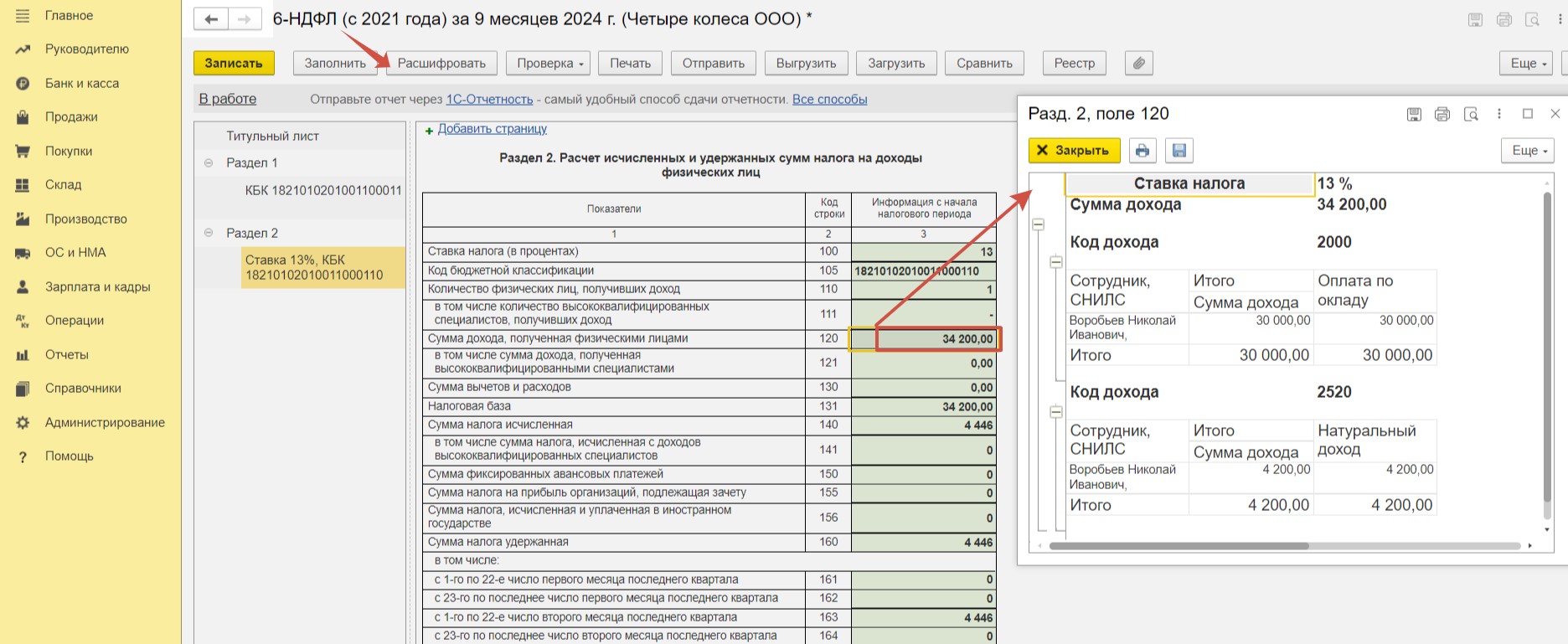

Установив курсор на сумму по строке 120 и нажав на кнопку «Расшифровать», мы можем получить детальную информацию о начисленных доходах с указанием их кодов.

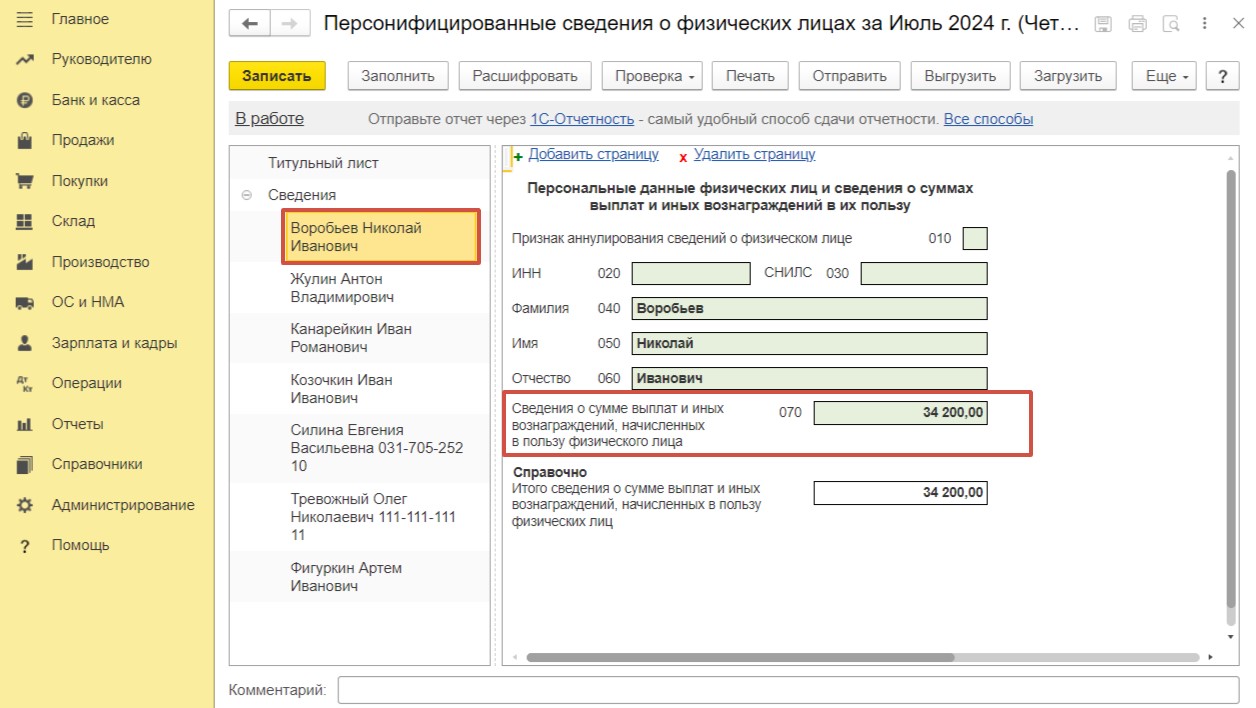

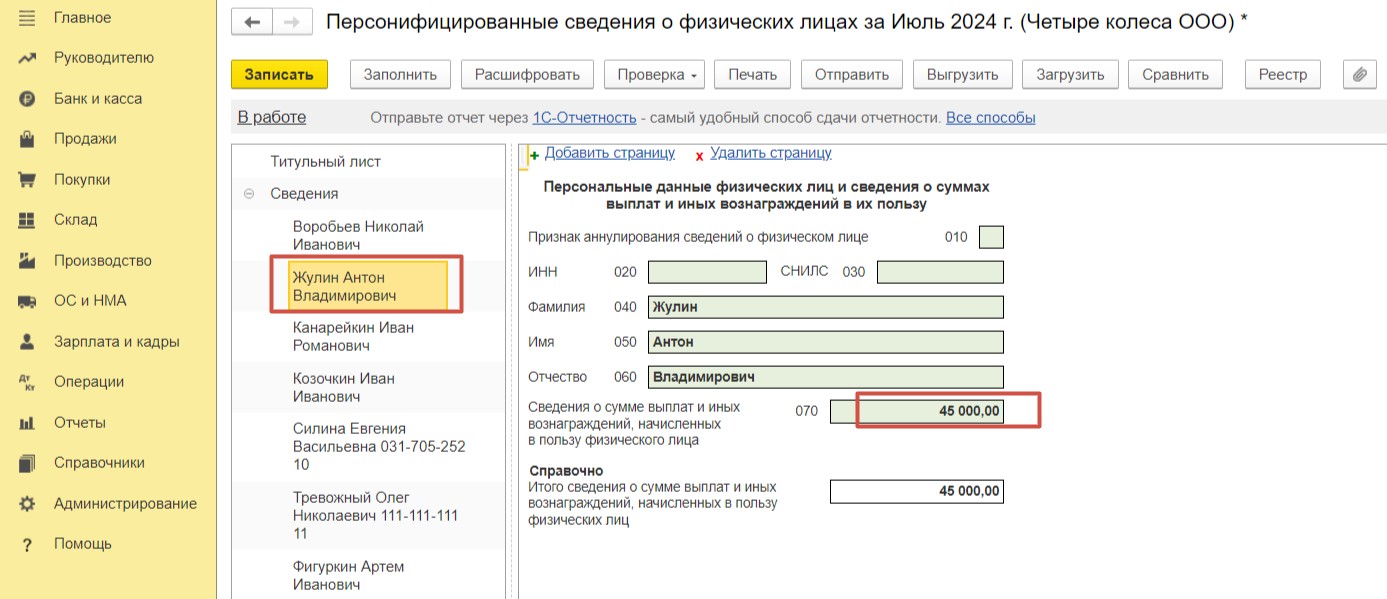

Сформируем отчет «Персонифицированные сведения о физических лицах» за июль 2024 г. в разделе «Отчеты» — «Регламентированные отчеты».

Сумма дохода в натуральной форме включена в общую сумму начислений по сотруднику за июль.

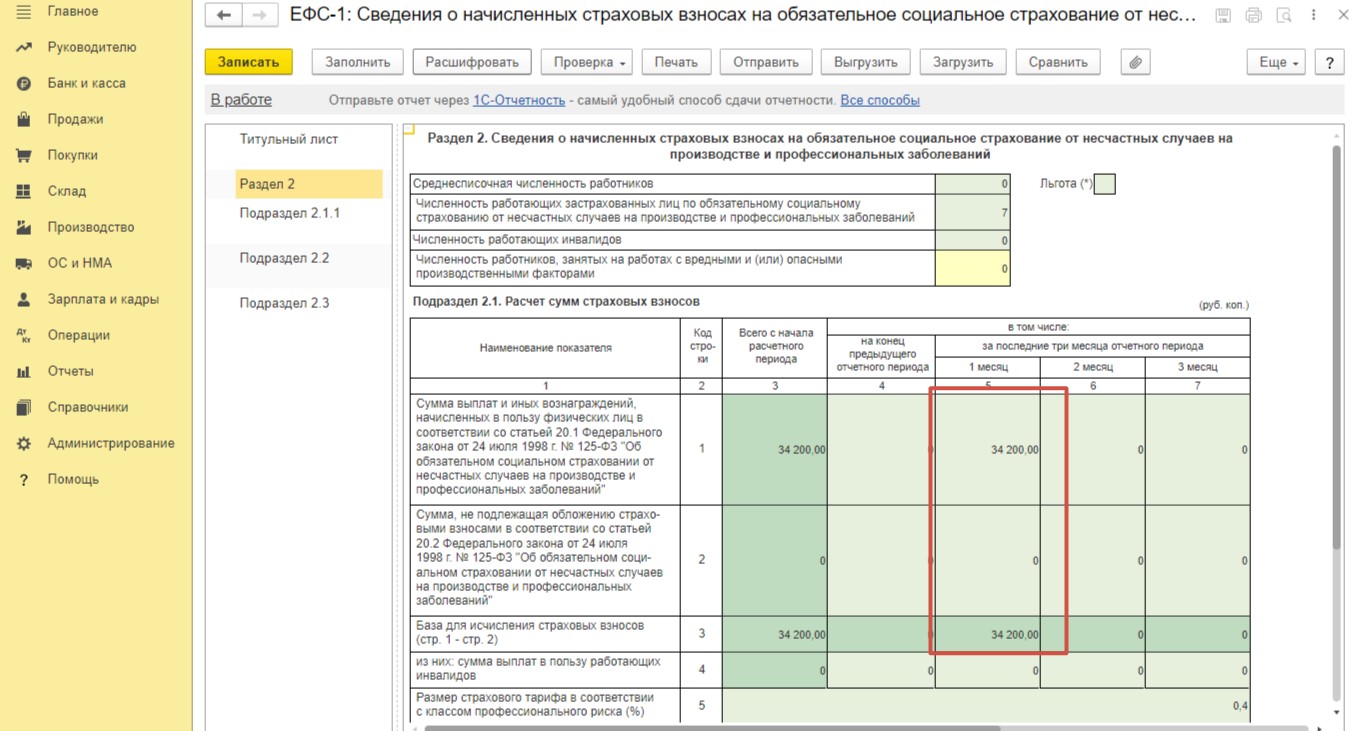

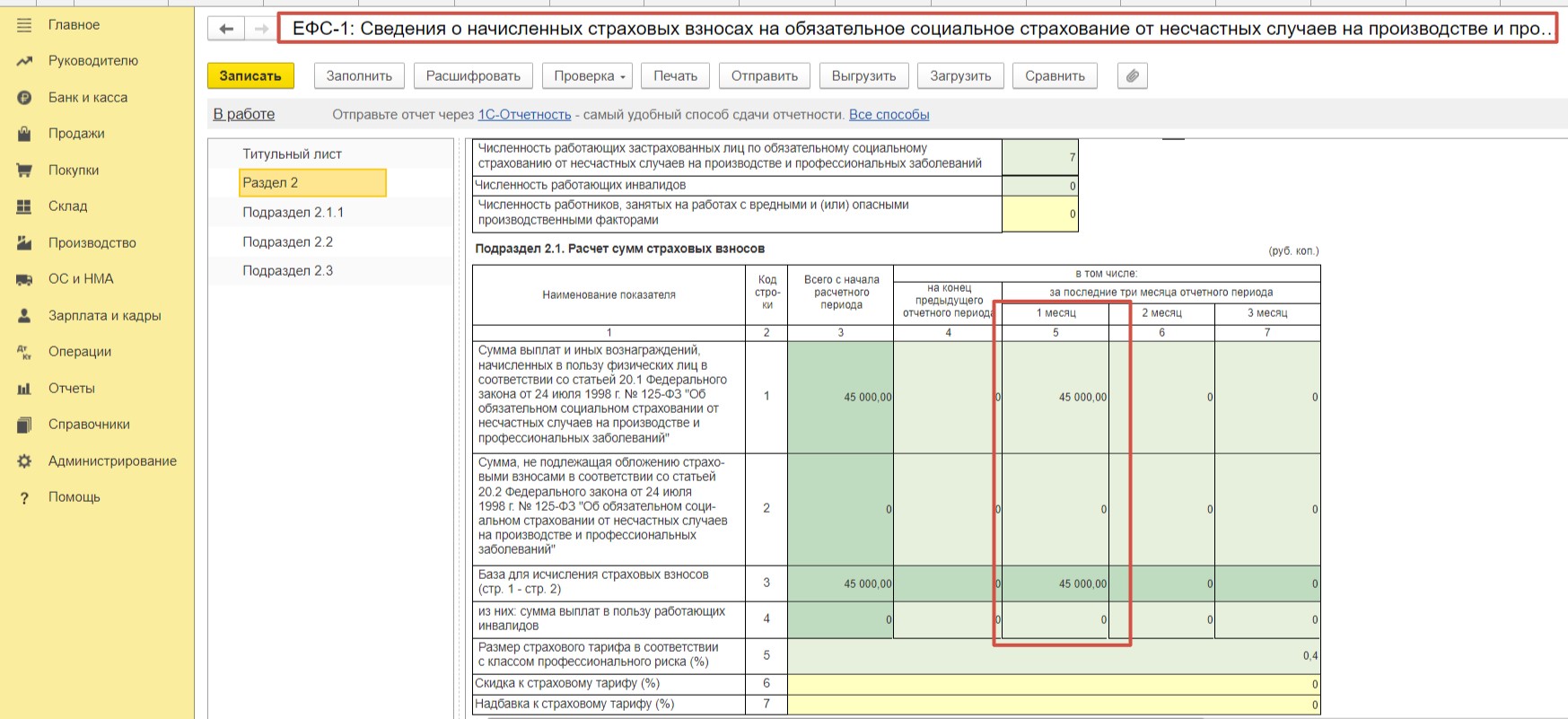

Сформируем в разделе «Отчеты» — «Регламентированные отчеты» отчет «ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 9 месяцев 2024 г.

Сумма натурального дохода включена в общую сумму начислений в разделе 2 по первому месяцу квартала — июлю.

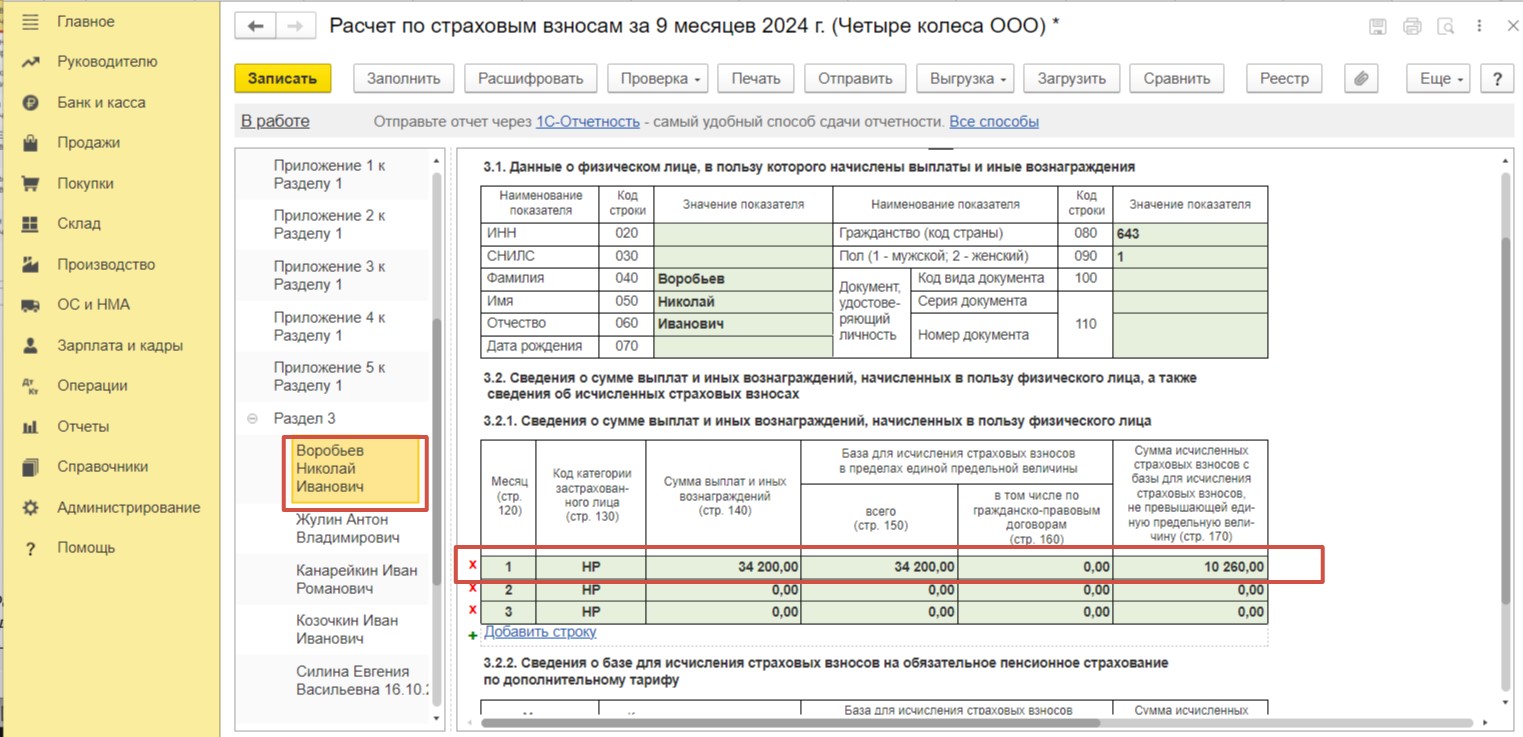

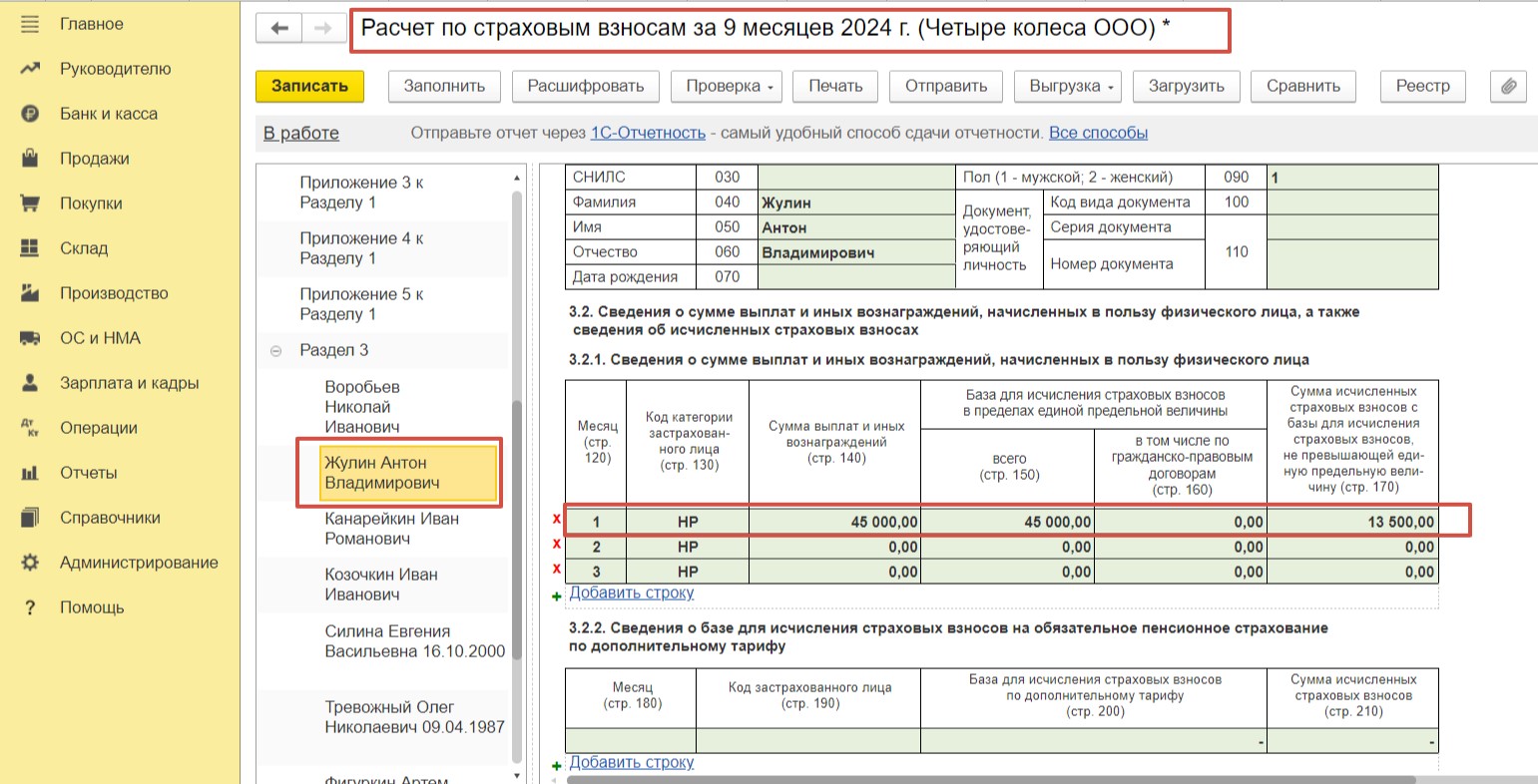

В разделе «Отчеты» — «Регламентированные отчеты» сформируем «Расчет по страховым взносам» за 9 месяцев. В разделе 3 по сотруднику Воробьеву Н. И. видим сумму дохода, включающую сумму натурального дохода, и сумму исчисленных взносов.

Пример 2. Организация на ОСНО выдает сотруднику денежные средства для оплаты посещения фитнес-зала в рамках трудового договора

Организация ООО «Четыре колеса» с 01.07.2024 г. приняла решение ежемесячно компенсировать ранее принятому сотруднику Жулину А. В. сумму в размере 5 000 рублей для оплаты спортивных занятий. Данная выплата будет являться частью оплаты труда. Данное положение закреплено в дополнительном соглашении к трудовому договору, соответствующее заявление получено от сотрудника.

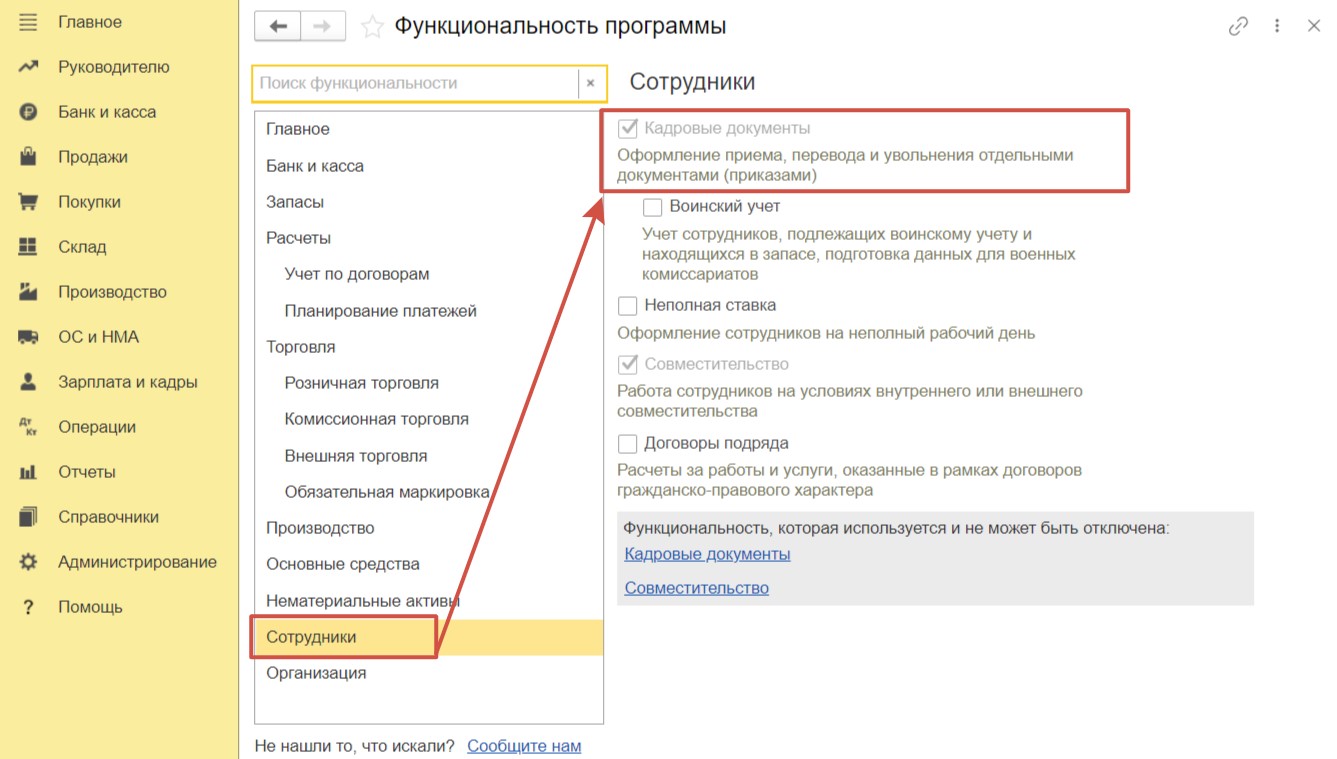

Для изменения плановых начислений для сотрудника в программе 1С: Бухгалтерия предприятия ред. 3.0 используется документ «Кадровый перевод». Для возможности его ввода в разделе «Главное» — «Функциональность» должен быть установлен флаг «Кадровые документы» на вкладке «Сотрудники».

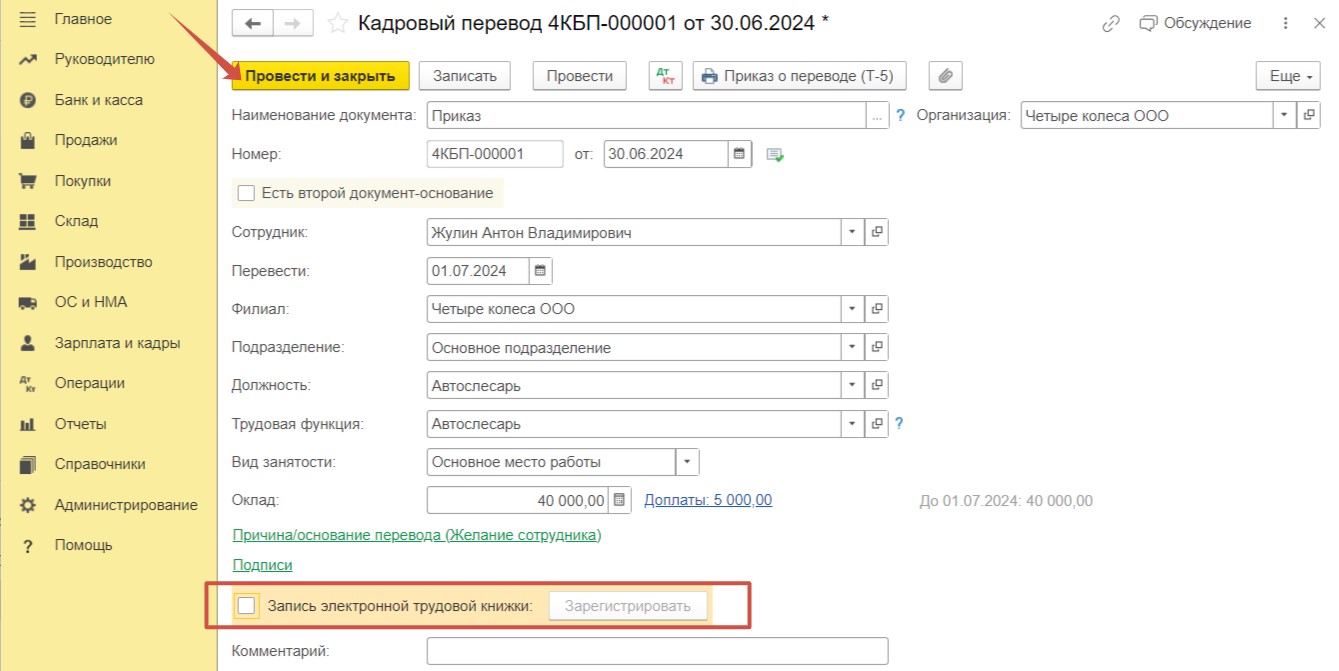

Перейдем в раздел «Зарплата и кадры», выберем пункт «Кадровые документы» и создадим документ «Кадровый перевод».

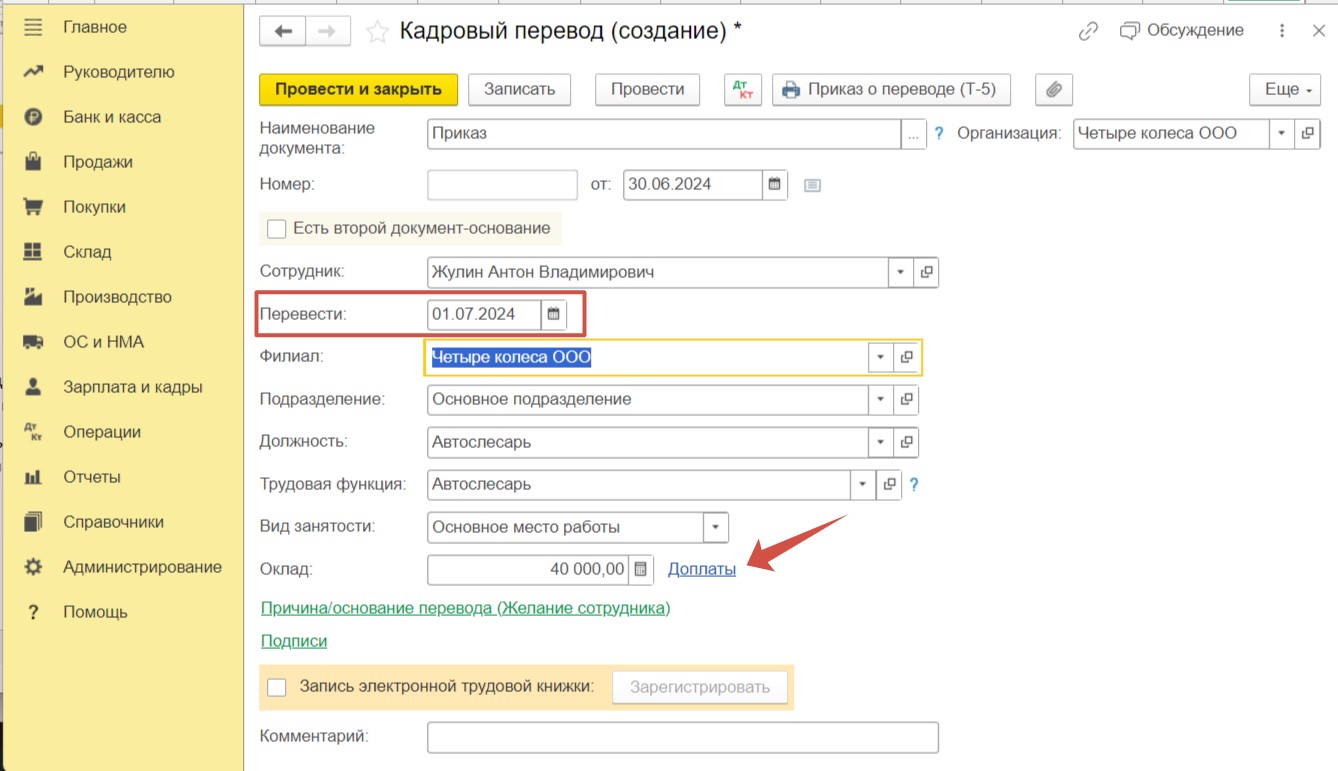

В поле «Перевести» установим дату, с которой будет производиться начисление и перейдем на вкладку «Доплаты».

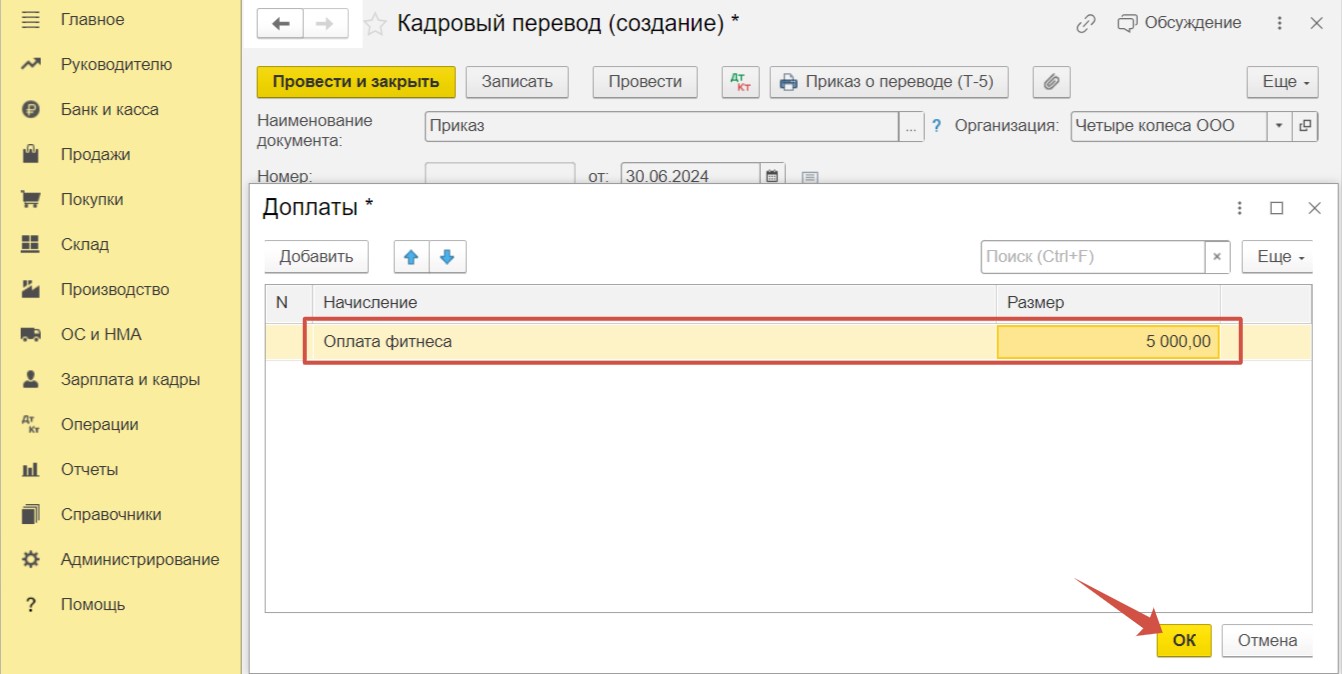

По кнопке «Добавить» выберем начисление «Оплата фитнеса» и установим размер доплаты — 5 000 руб.

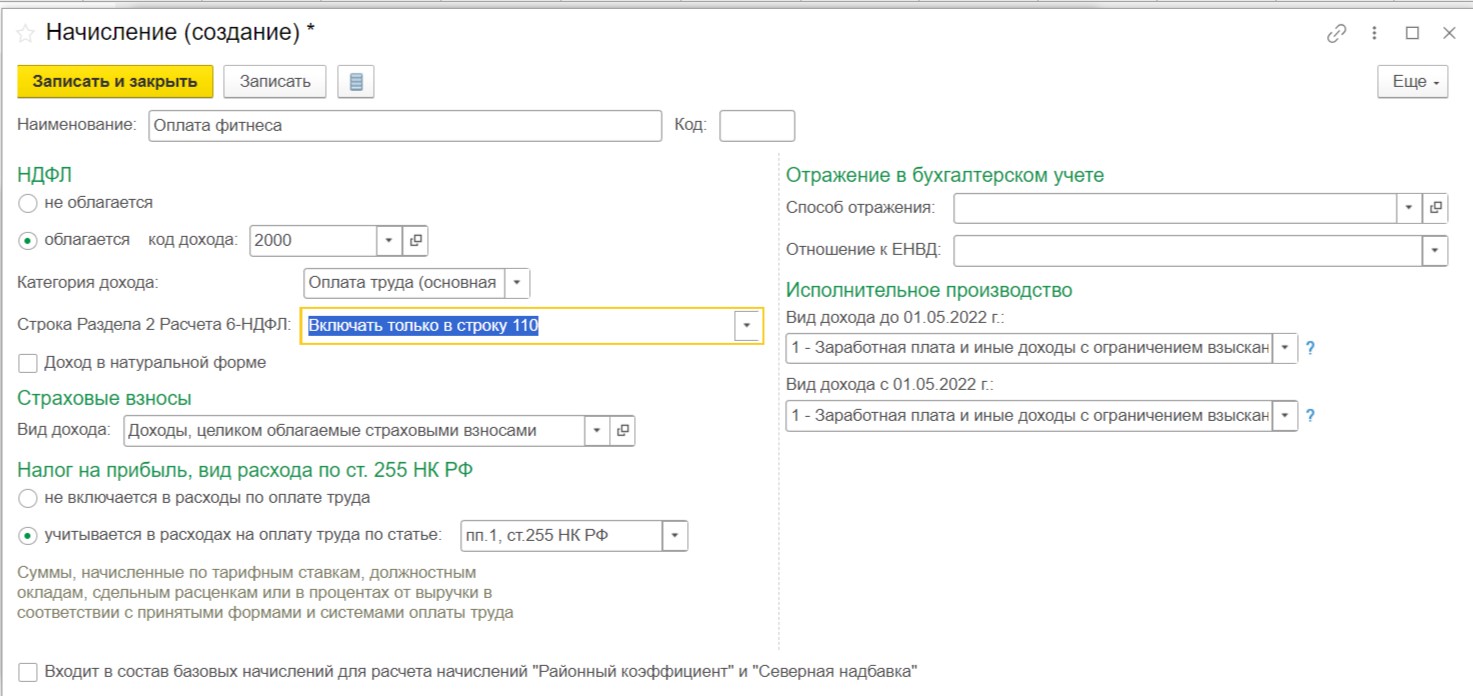

Поскольку оплата спортивных занятий в нашем случае является составной частью заработной платы, предлагаем следующие настройки для данного начисления.

Для сохранения документа нажимаем «Провести и закрыть».

Оговоримся, что представлять отчет «Сведения о трудовой деятельности, ЕФС-1 подраздел 1.1″ при изменении размера заработной платы не нужно, и флаг «Запись электронной трудовой книжки» снят.

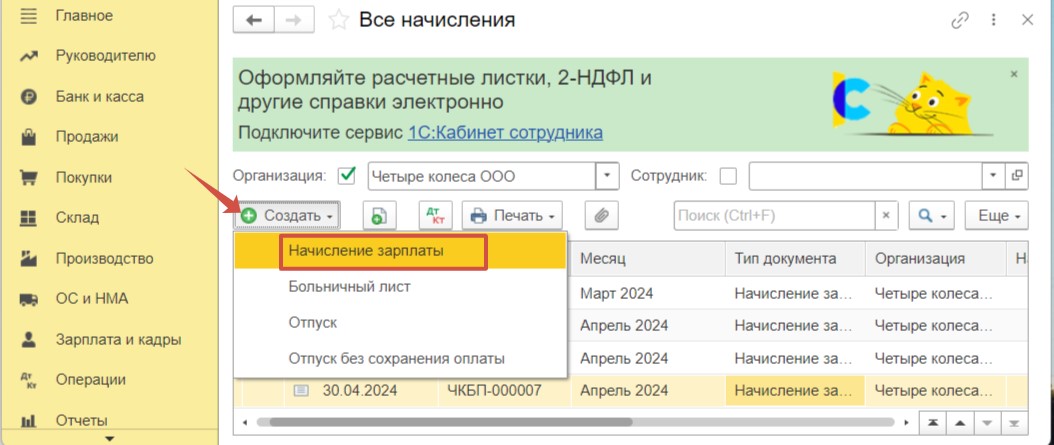

Перейдем в раздел «Зарплата и кадры» и выберем пункт «Все начисления». Зарегистрируем по кнопке «Создать» новый документ «Начисление зарплаты».

Используем команду «Заполнить» для автоматического добавления в документ сотрудников и плановых начислений по ним.

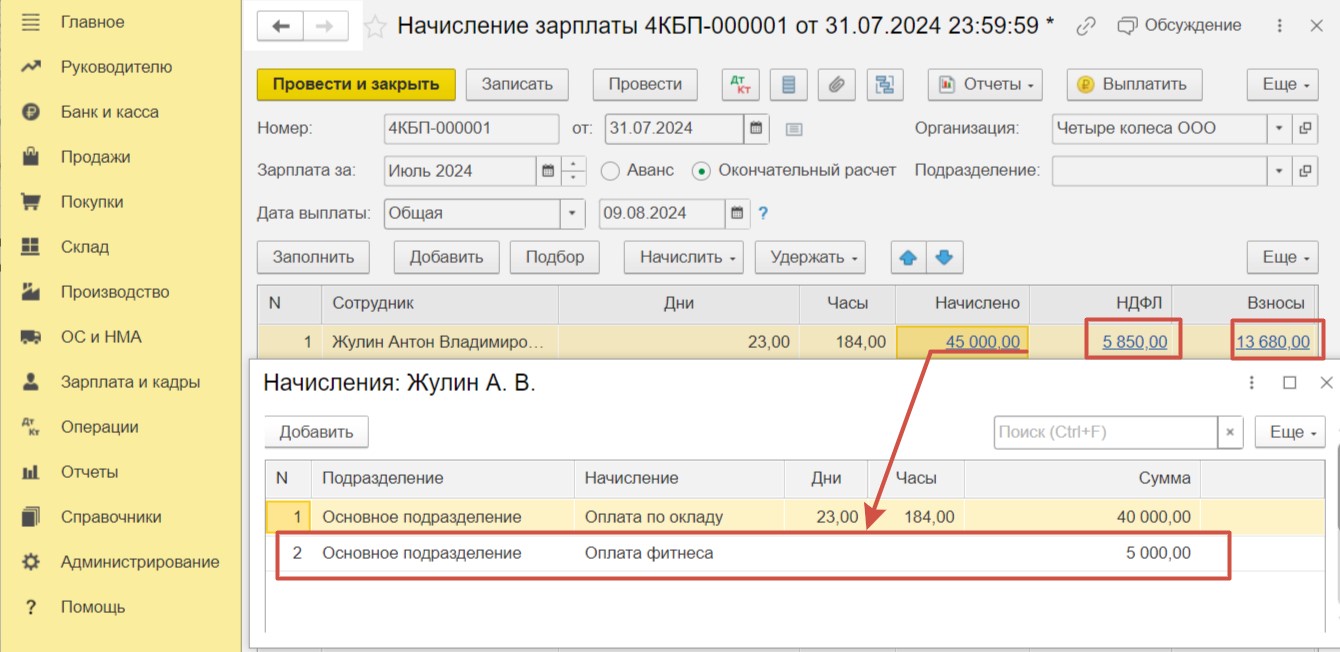

Для сотрудника Жулина А.В. в начислении за июль добавлено начисление «Оплата фитнеса» в размере 5 000 руб. Суммы НДФЛ и взносов рассчитаны с общей суммы всех начислений.

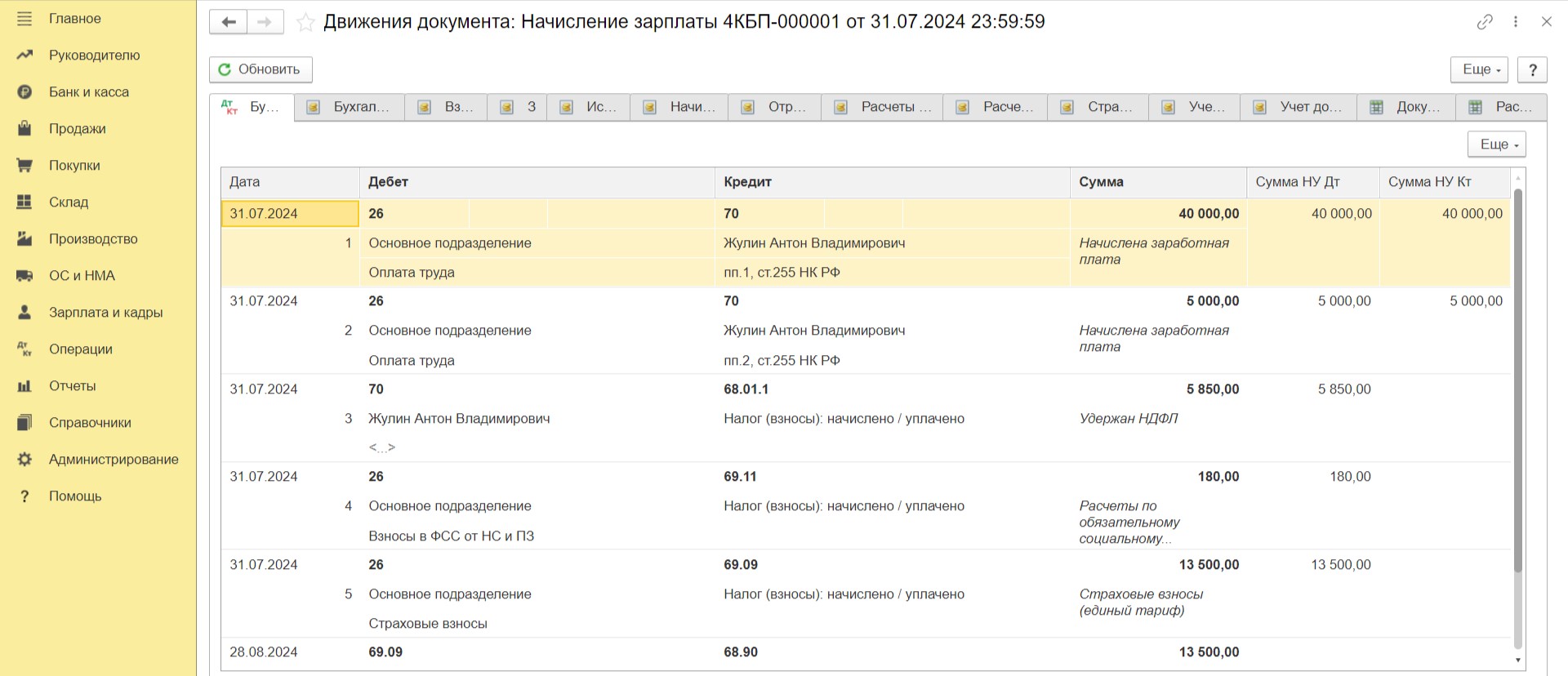

Оплата занятий для сотрудников будет правомерно включена в расходы для целей исчисления налога на счет затрат. Об этом свидетельствуют проводки после проведения документа.

Сумма дохода и исчисленного с него НДФЛ и взносов подлежат отражению в отчетах: 6-НДФЛ за 9 месяцев,

«Персонифицированные сведения о физических лицах» за июль,

«ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 9 месяцев,

«Расчет по страховым взносам» за 9 месяцев.

Все отчеты доступны для формирования в разделе «Отчеты» — «Регламентированные отчеты».