Сборка основного средства из составных частей в 1С: Бухгалтерии предприятия ред. 3.0

Нередко бывают ситуации, когда основные средства поступают в организацию в виде не одного целого объекта, который впоследствии будет единицей учета, а из нескольких частей. Классический пример такого основного средства — компьютер, который в магазине обычно продается в виде системного блока, монитора, клавиатуры, а иногда и сам системный блок собирается из корпуса, материнской платы, системы охлаждения и т.д. А бывает еще, что и разные компоненты приобретаются у разных поставщиков. Как же скомплектовать из этих составных частей единое основное средство? В этой публикации на примере сборки компьютера и рассмотрим, как принять такое основное средство к учету в 1С: Бухгалтерии предприятия ред. 3.0.

Первым делом, прежде чем приступить к сборке, убедитесь, что у вас точно приобретено основное средство. Наша статья «ТМЦ, купленные для хоз.нужд — это запасы, малоценное оборудование или основные средства?» поможет вам в этом разобраться.

Возможно, у вас всё-таки малоценное оборудование. В таком случае его комплектацию необходимо делать по этой инструкции.

Если всё же у вас точно основное средство, то приступим к его сборке.

Шаг 1: Поступление компонентов основного средства от поставщика (или от нескольких поставщиков).

Тут все просто: проводим полученные от поставщика документы в разделе «Покупки» — «Поступление (акты, накладные, УПД)».

Допустим, компоненты нашего компьютера пришли к нам от трех разных поставщиков:

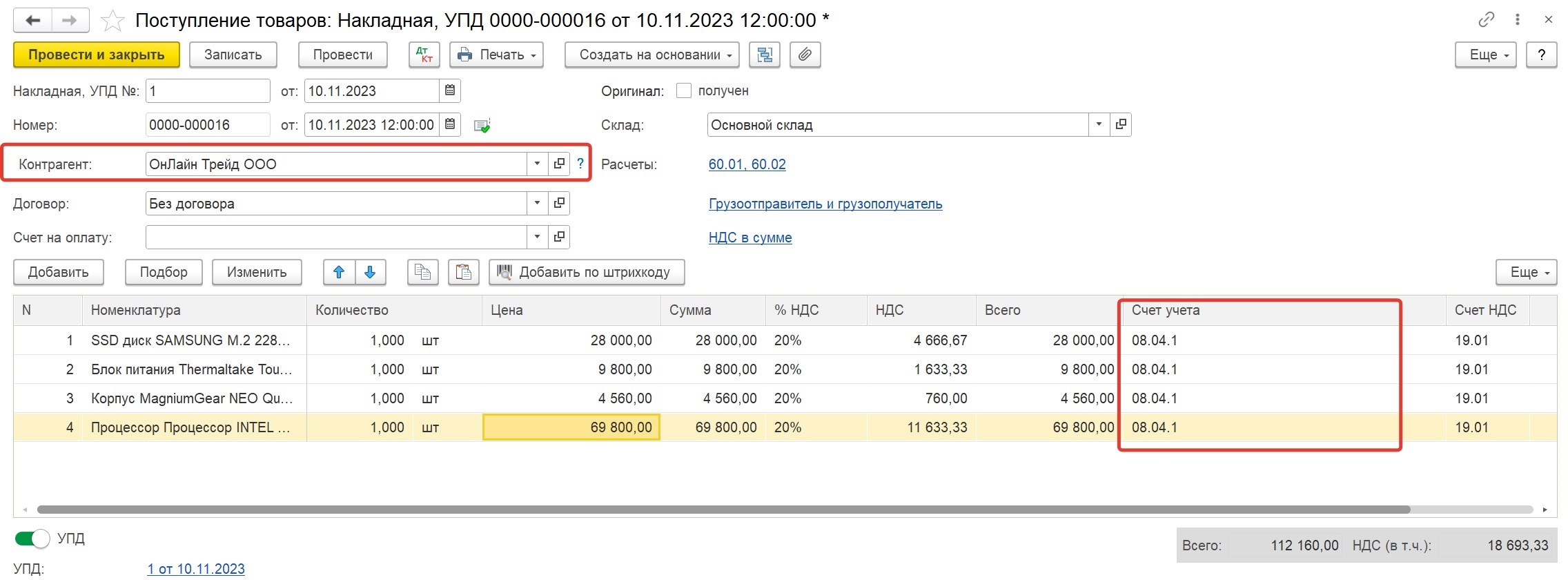

- внутренняя память, блок питания, корпус и процессор поступили от «Онлайн Трейд ООО»:

- монитор и клавиатуру с мышкой привез поставщик ООО «МВМ»:

- вентилятор с видеокартой компания приобрела в ООО «ДНС»:

Обратите внимание! Все составные части нашего будущего основного средства мы принимаем на счет 08.04.1.

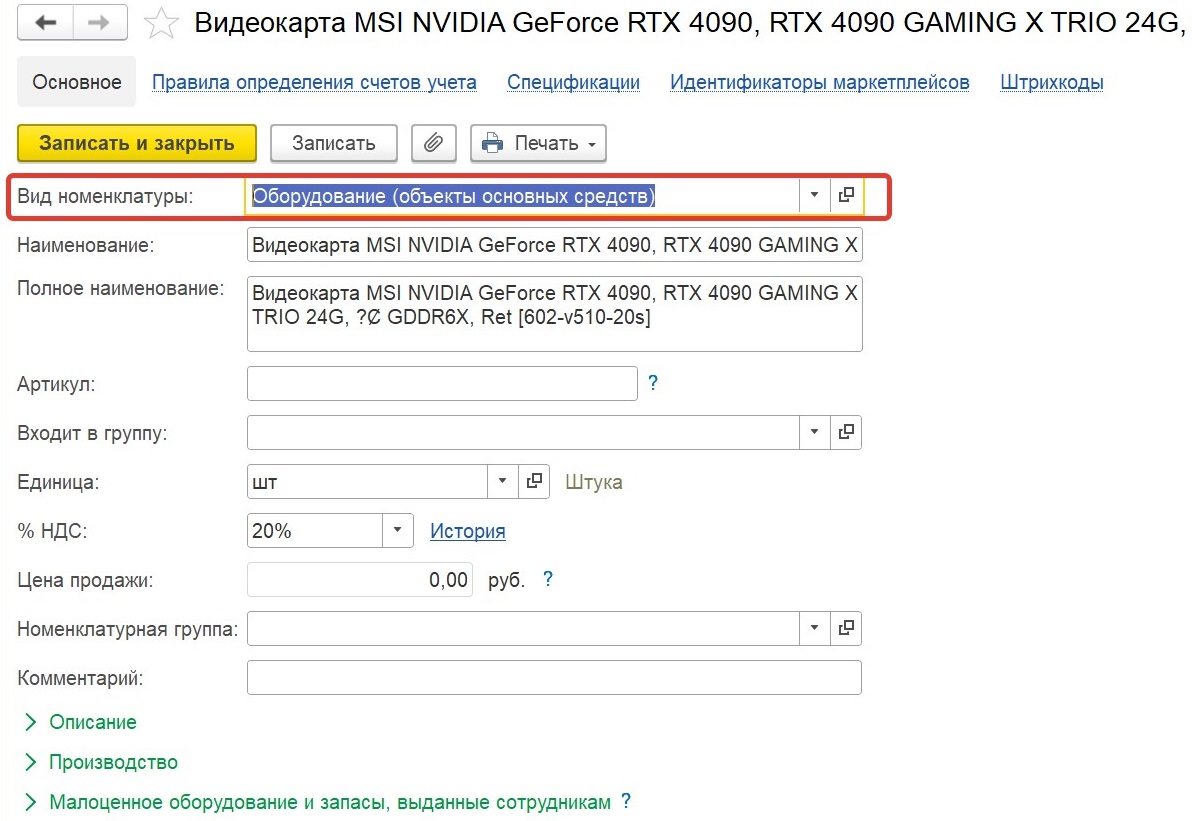

Для того, чтобы в документе поступления указывался именно этот счет, при заведении карточки в программе нам необходимо указать вид номенклатуры «Оборудование (объекты основных средств)»:

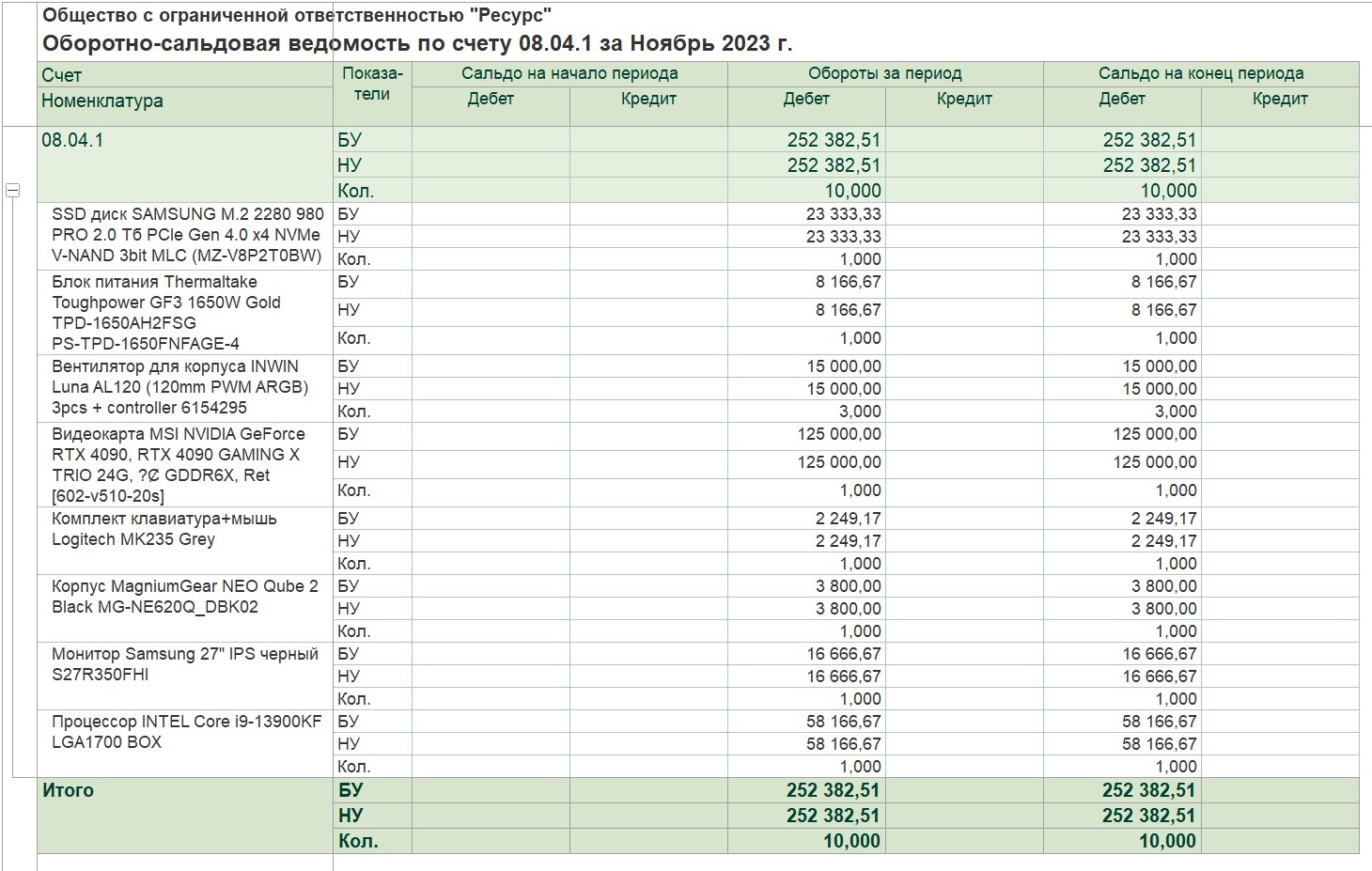

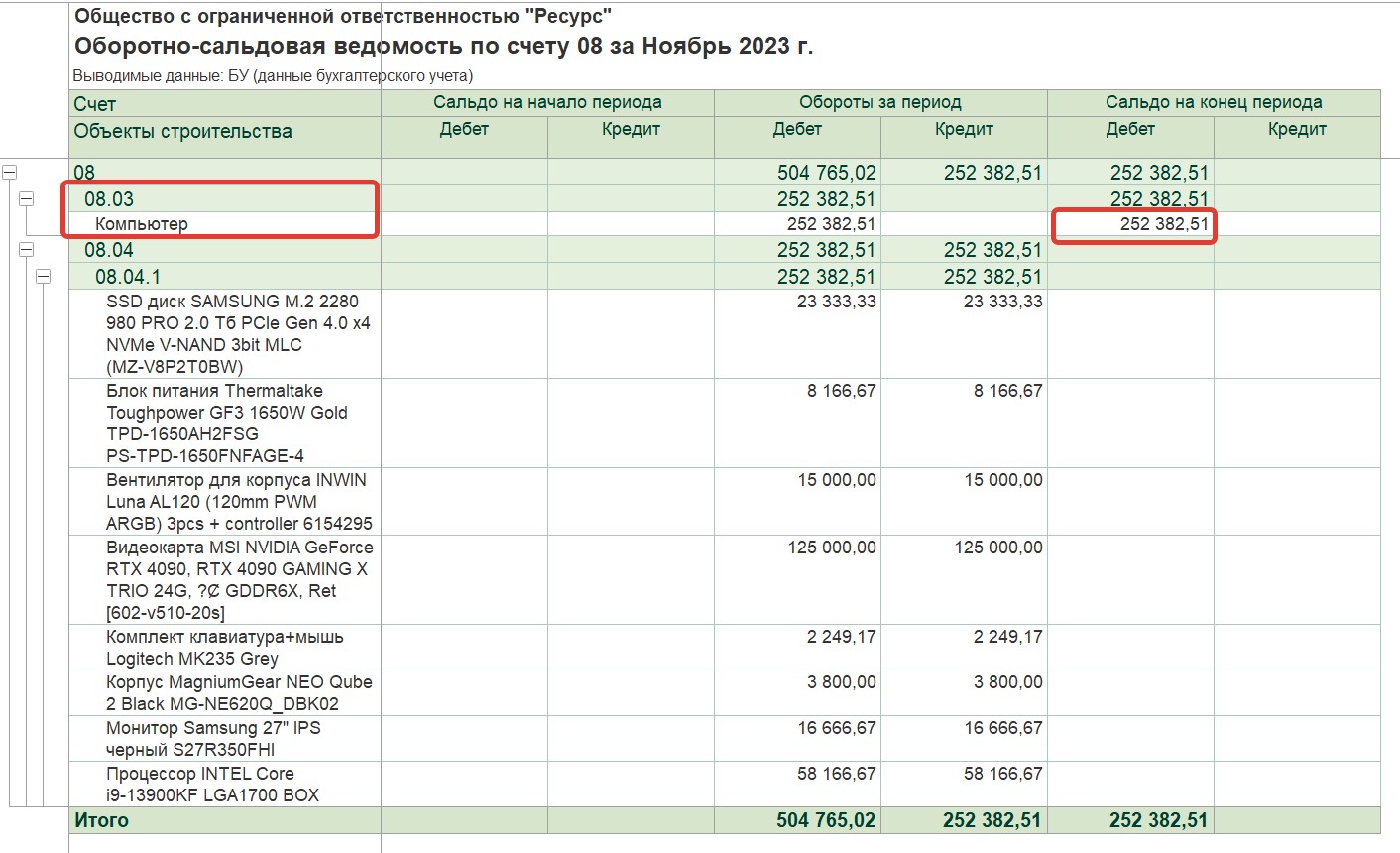

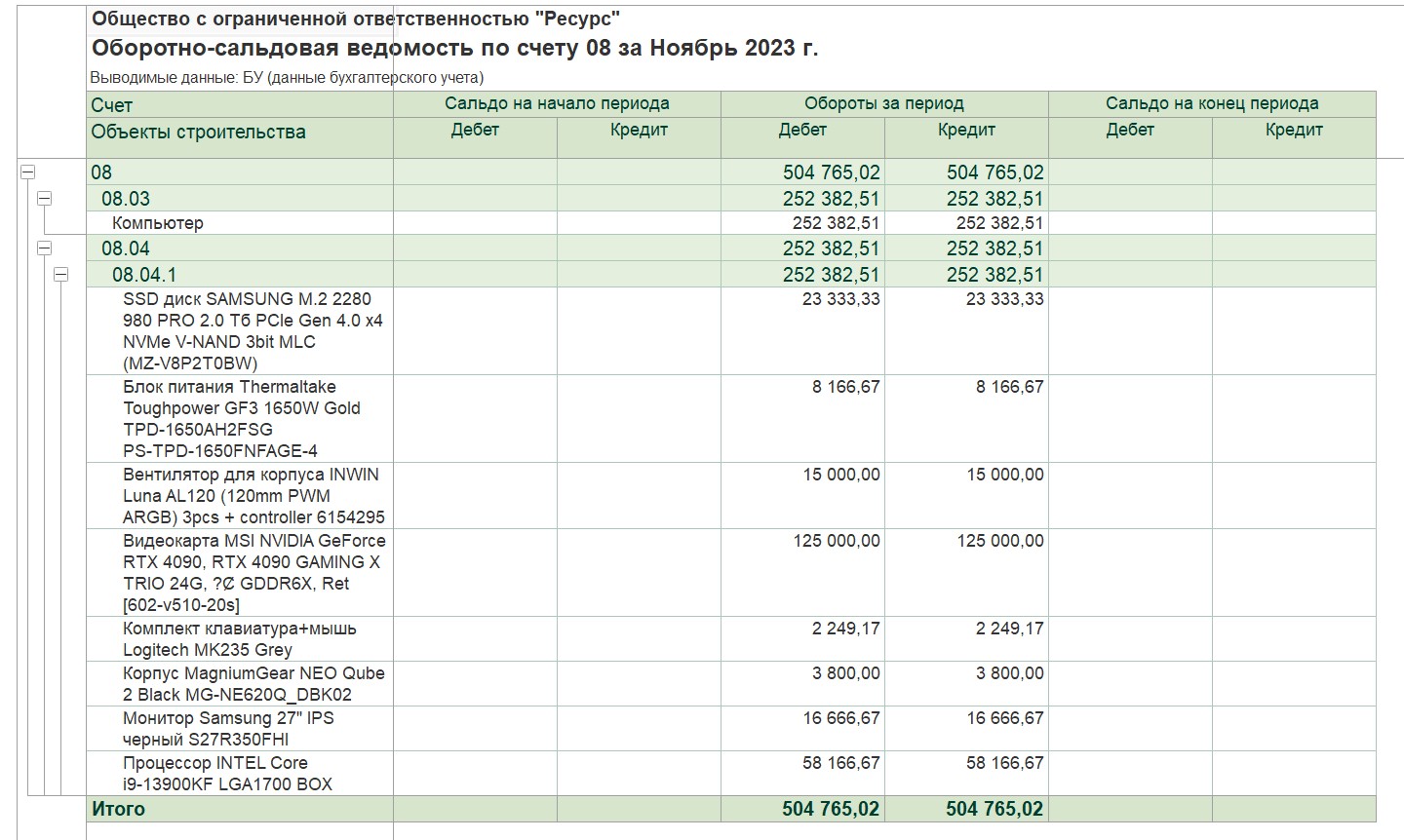

После того, как мы провели все документы поступления, формируем оборотно-сальдовую ведомость по счету 08.04.1, чтобы убедиться, что все наши компоненты оприходованы на счет. На этом шаге рекомендуем формировать оборотку именно по этому субсчету, так как если формировать по счету 08 в целом, то в отчете будет недоступен такой показатель как количество.

Шаг 2: Сборка основного средства.

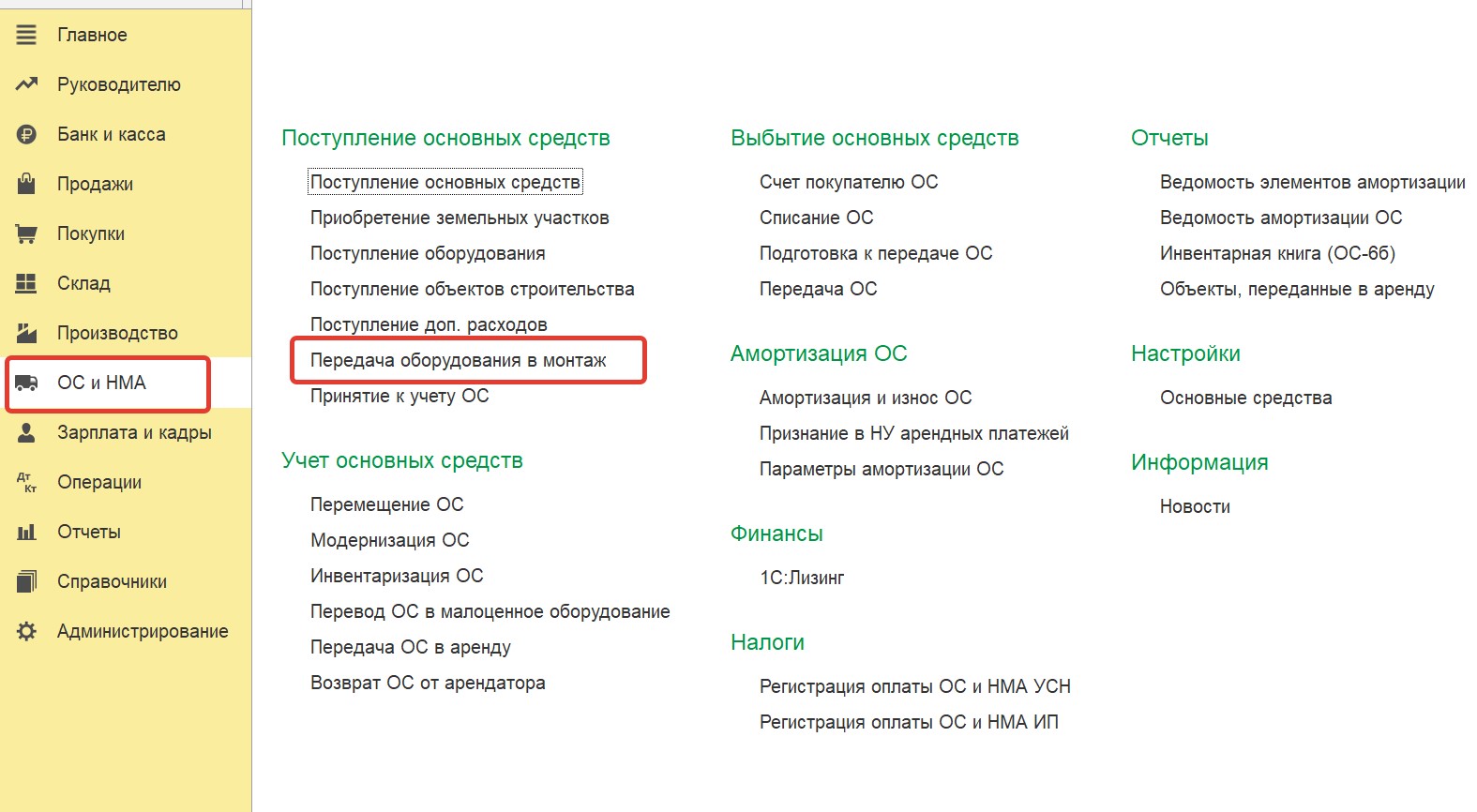

Для этого переходим в раздел «ОС и НМА» — «Поступление основных средств» — «Передача оборудования в монтаж»:

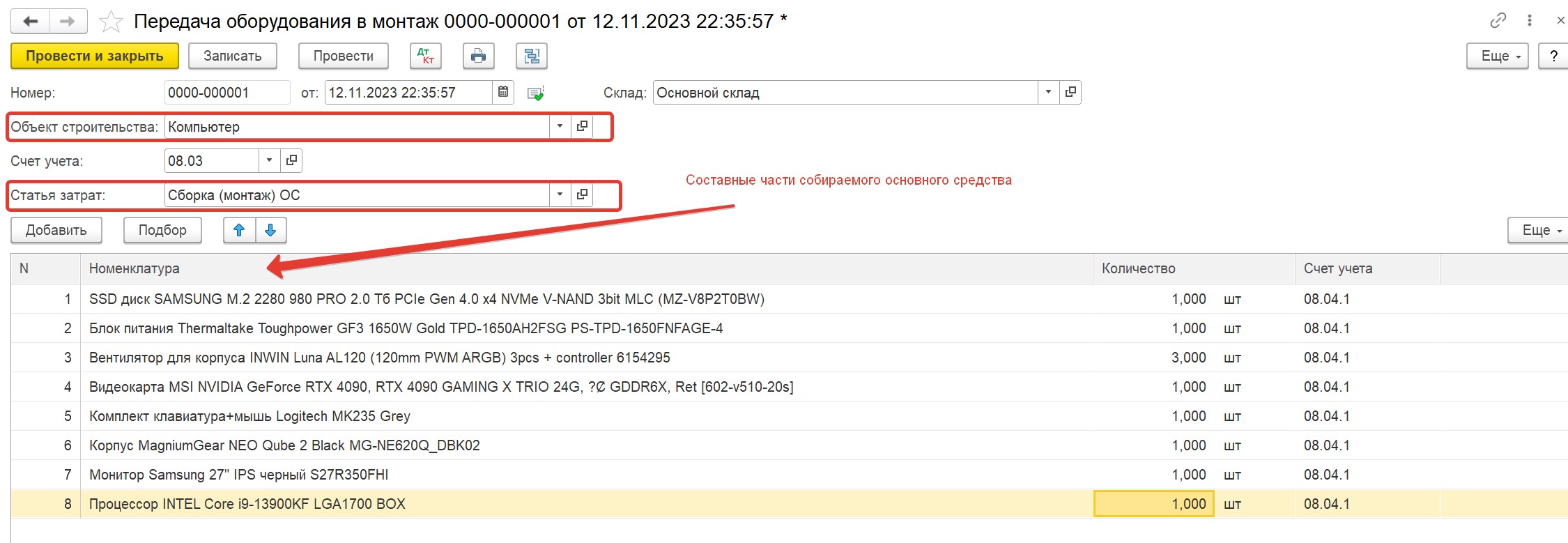

В открывшемся журнале по кнопке «Создать» создаем новый документ «Передача оборудования в монтаж» и заполняем поля:

- в поле «Объект строительства» вносим наименование нашего объекта основных средств (в нашем примере «Компьютер», можно присвоить номер, или принадлежность компьютера, например, «Компьютер, отдел проектирования»);

- в поле «Статья затрат» выбираем «Сборка (монтаж) ОС» (или другую аналогичную, в соответствии со статьями, предусмотренными в вашей организации);

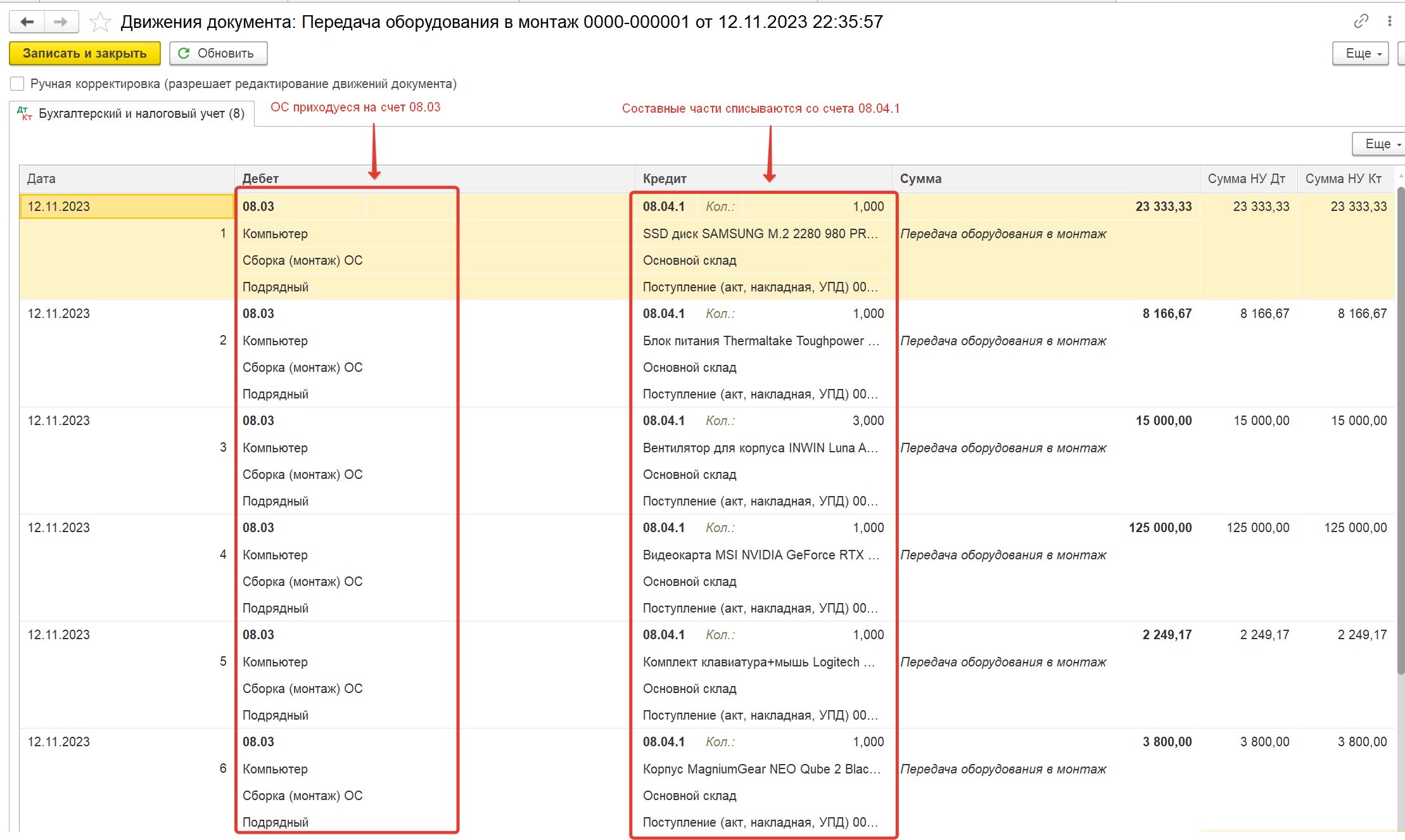

- в таблице «Номенклатура» выбираем все ранее приобретенные компоненты нашего основного средства:

После проведения документ формирует следующие проводки:

Сформировав оборотно-сальдовую ведомость по счету 08, мы видим, что все составные части списаны, а их стоимость «переехала» на счет 08.03 и сформировала стоимость Компьютера:

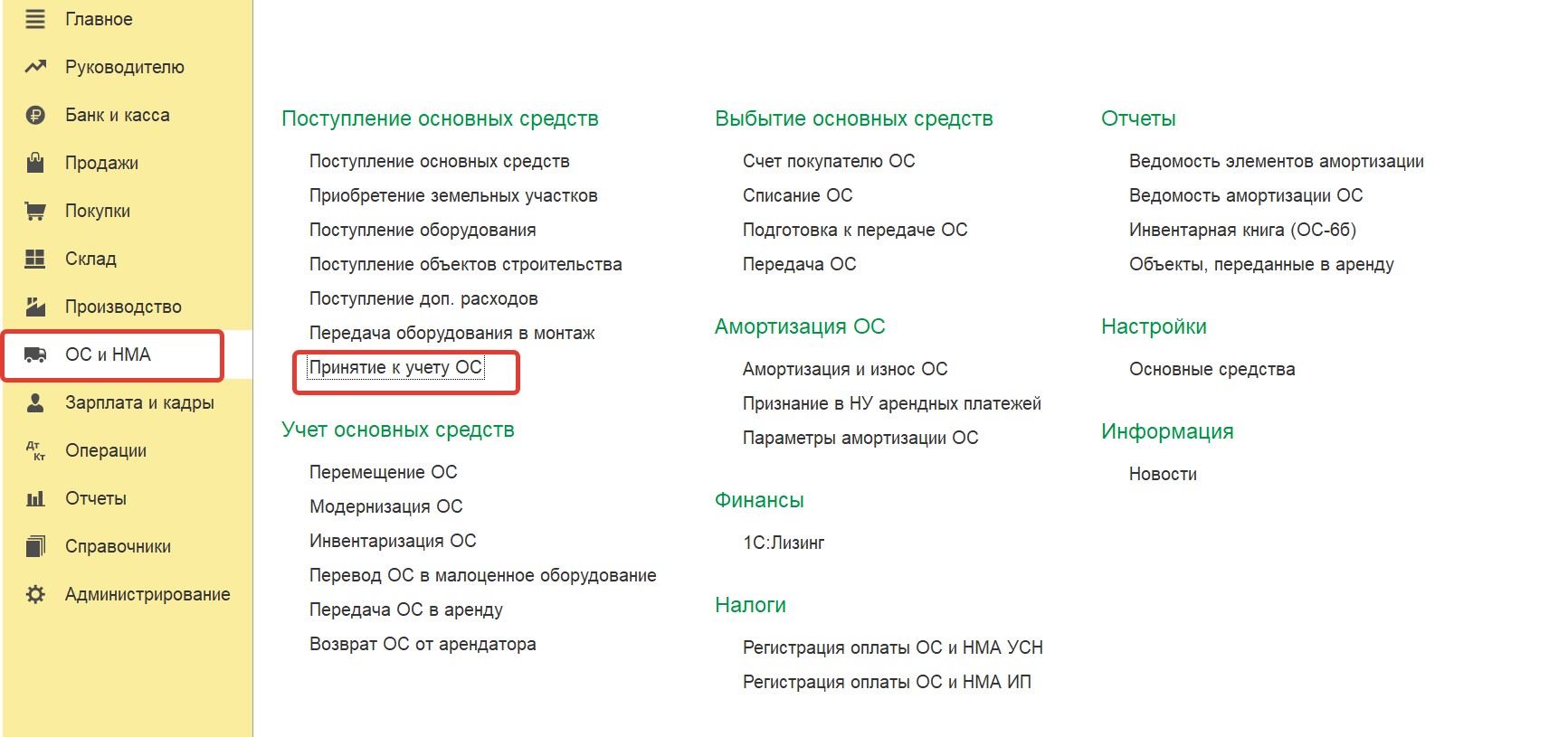

Шаг 3. Принятие основного средства к учету.

Для этого переходим в раздел «ОС и НМА» — «Поступление основных средств» — «Принятие к учету ОС»:

В открывшемся журнале по кнопке «Создать» создаем новый документ «Принятие к учету ОС» и заполняем необходимые поля и вкладки.

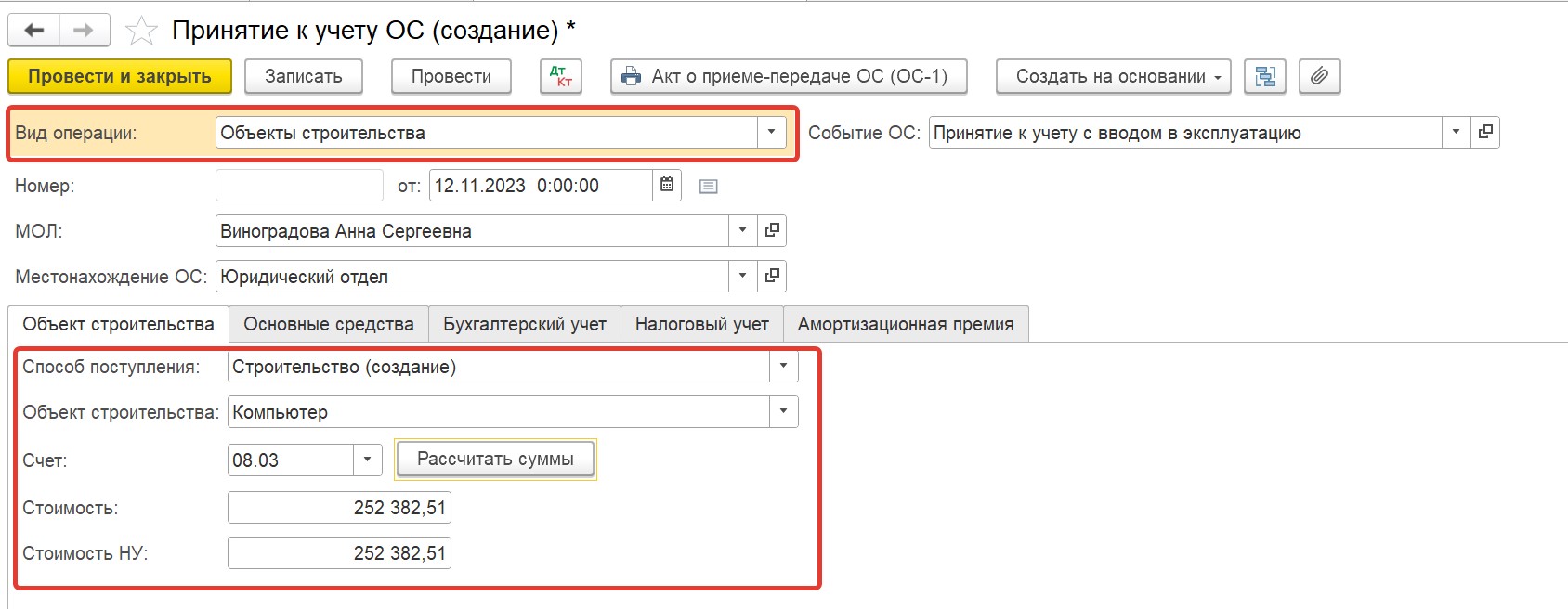

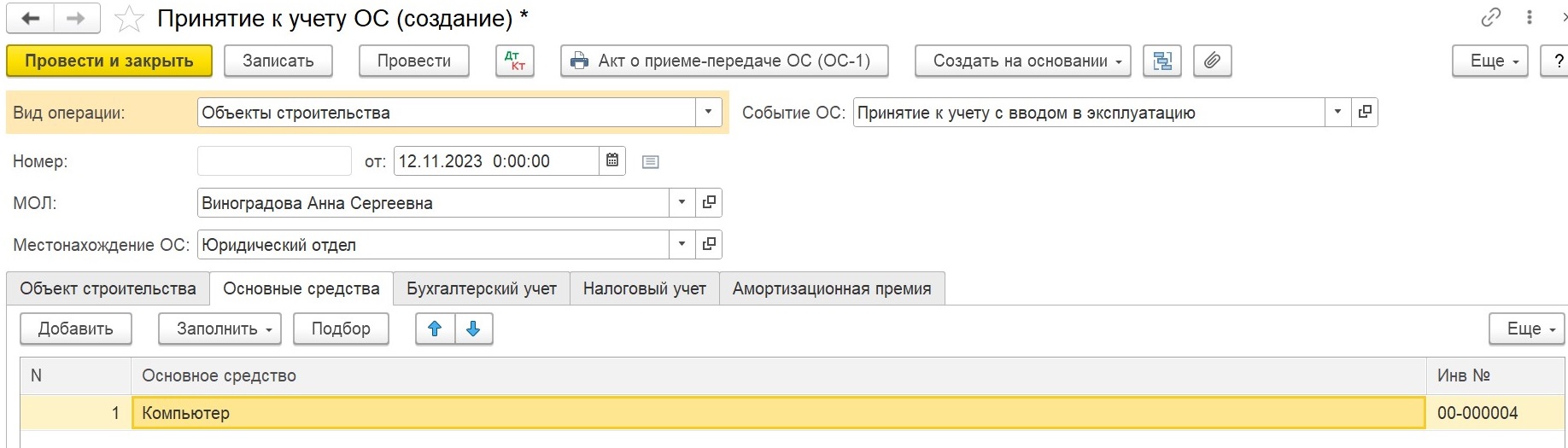

Вкладка «Объект строительства»:

- Вид операции обязательно выбираем «Объекты строительства»! (не пугайтесь такого наименования, к этому виду относятся все объекты, которые подлежат монтажу в программе);

- Способ поступления — Строительство (создание);

- Объект строительства — объект, который мы получили в результате передачи оборудования в монтаж, то есть Компьютер;

- Счет — 08.03 (заполняется автоматически при правильном заполнении предыдущих полей).

Стоимость в бухгалтерском и налоговом учете рассчитывается автоматически при нажатии на кнопку «Рассчитать суммы» и полностью должна соответствовать стоимость собранного основного средства на счете 08.03. Если сумма отличается. Необходимо проверить, не вносились ли изменения в ранее созданные документы поступления и передачи в монтаж, при необходимости перепровести их в хронологической последовательности.

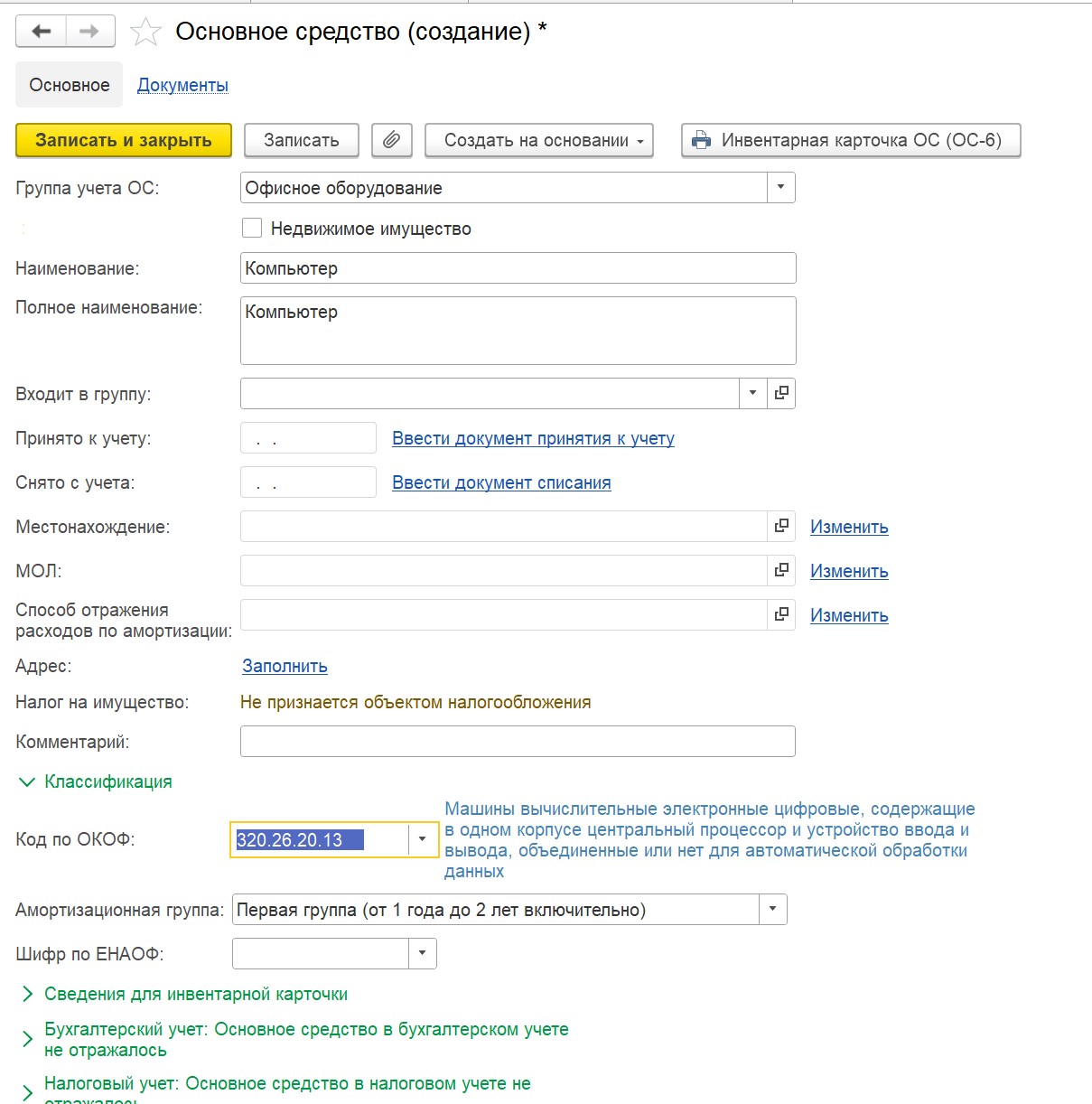

Вкладка «Основные средства»:

На данной вкладке нам необходимо ввести в программу наименование нашего основного средства, которое в последующем будет отобраться на счете 01,

и заполнить его карточку, выбрав группу учета ОС, код по ОКОФ и соответствующую ей амортизационную группу:

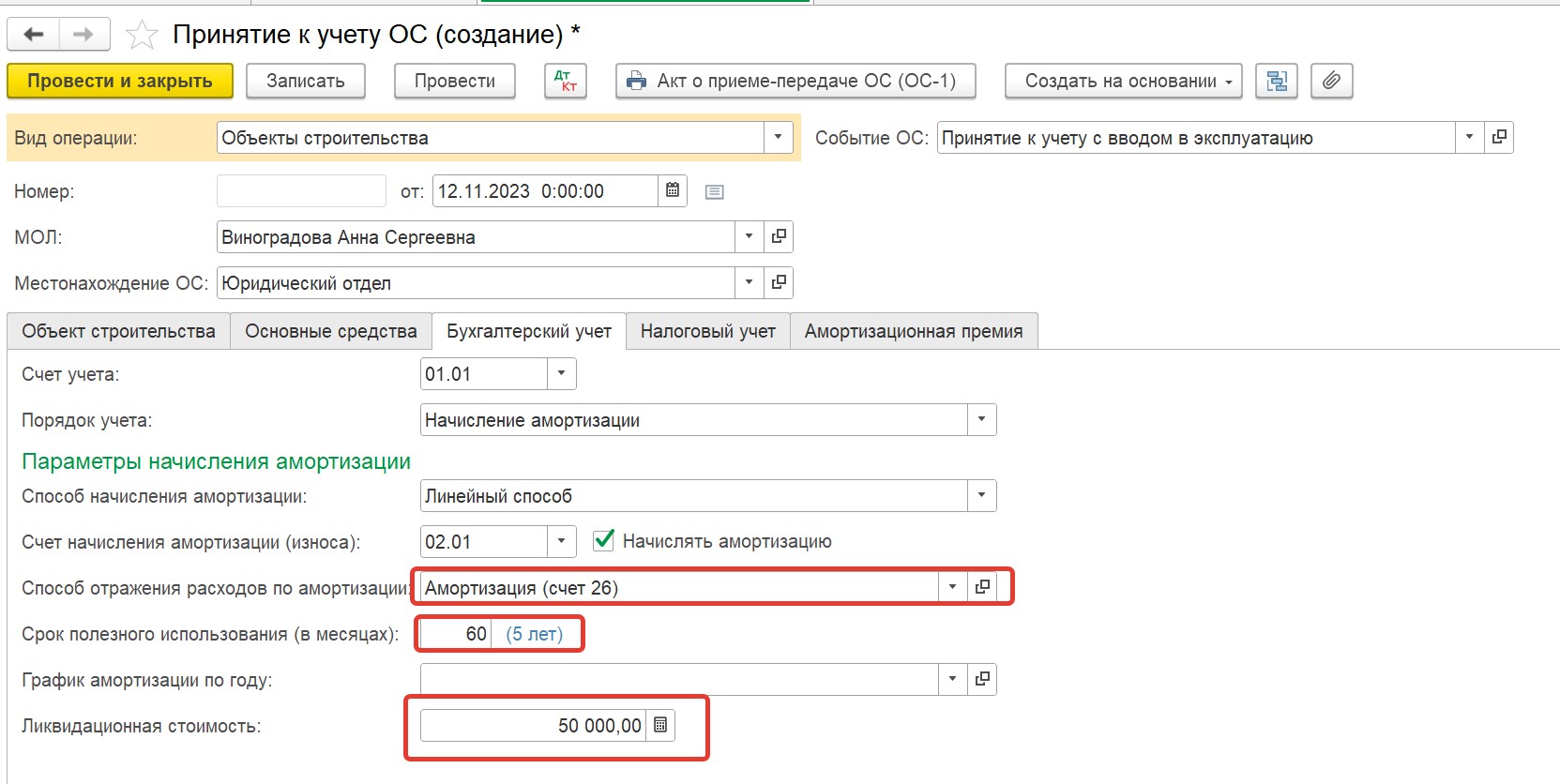

Вкладка «Бухгалтерский учет»:

- Счет учета амортизации — в соответствии с нашей учетной политикой;

- Срок полезного использования устанавливаем в соответствии со сроком, в течение которого данное основное средство способно приносить нашей организации экономическую выгоду (он может отличаться от срока использования в налоговом учете, который устанавливается в соответствии с классификатором). Срок полезного использования в бухгалтерском учете в последующем может изменяться в соответствии с ФСБУ 6/2020;

- Ликвидационная стоимость — стоимость, которая соответствует стоимости данного основного средства по истечении указанного срока полезного использования (в последующем может изменяться в соответствии с ФСБУ 6/2020);

Остальные поля в этой вкладке заполняются автоматически, но при необходимости можно изменить заполненные данные.

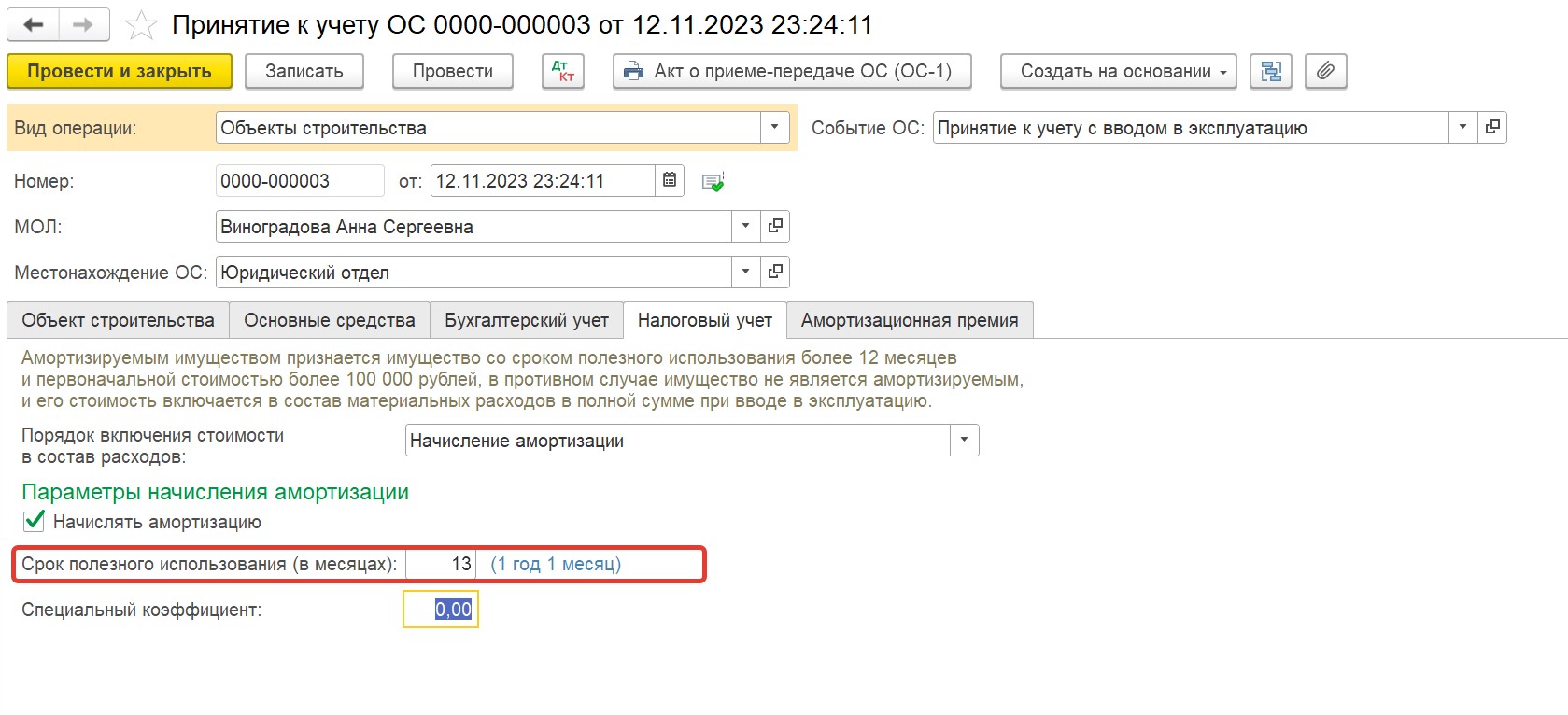

Вкладка «Налоговый учет»:

- Срок полезного использования — устанавливается в месяцах исходя из амортизационной группы, определяемой по Классификатору, утвержденному Постановлением Правительства Российской Федерации от 1 января 2002 г. № 1. В нашем примере основное средство относится к Первой амортизационной группе (от 1 года до 2 лет включительно), нам выгоднее выбрать минимальный срок (13 месяцев: четко свыше 1 года кратно 1 месяцу), чтобы быстрее учесть стоимость основного средства в расходах по налогу на прибыль.

Вкладка «Амортизационная премия».

Заполняется, если в соответствии с учетной политикой применяется амортизационная премия. О том, как применять амортизационную премию, мы писали в этой статье.

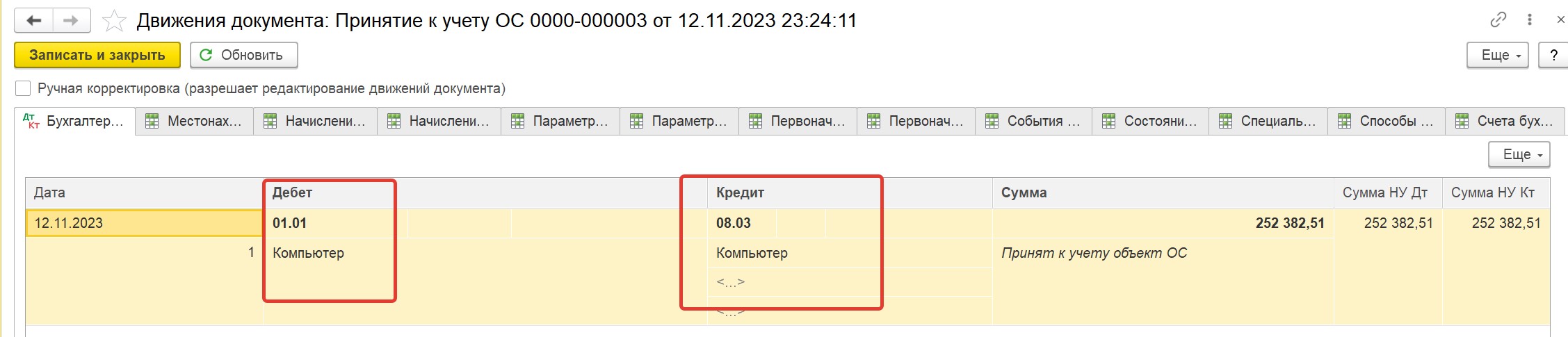

После проведения документ «Принятие к учету ОС» формирует следующие проводки:

Сумма на счете 08 «закрывается»:

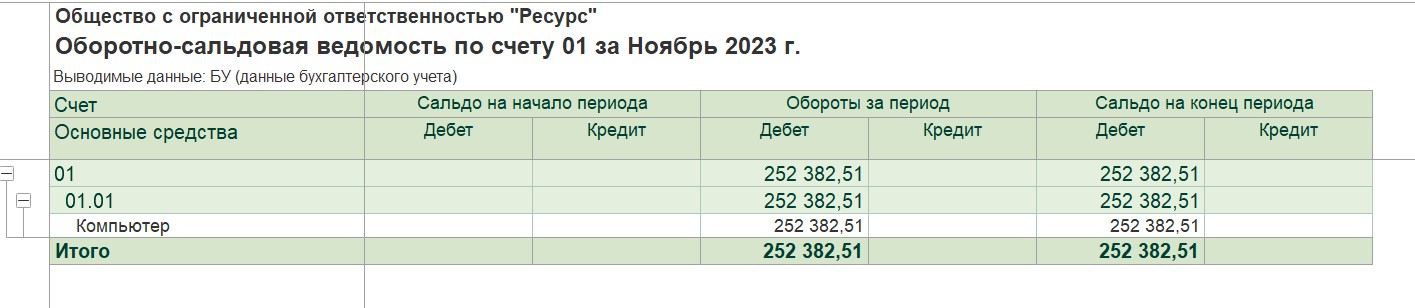

А наш компьютер принят к учету в составе основных средств и отражается на счете 01:

Мы с вами рассмотрели самый популярный случай, когда бухгалтеру приходится собирать основное средство из составных частей в программе 1С — сборка компьютера. Но данный алгоритм применим к любым другим видам основных средств, требующих сборки или монтажа.