Списание основного средства из-за неспособности приносить экономическую выгоду с учётом требований ФСБУ 6/2020 в 1С: Бухгалтерии предприятия, ред. 3.0.

Друзья, вы, конечно, в курсе, что с 2022 года в обязательном порядке применяются новые ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения», на основании которых основные средства (ОС) учитываются по новым правилам. Предприятия, использующие упрощённые способы ведения бухгалтерского учёта, также должны применять новые стандарты, но могут не использовать отдельные положения. В данной статье рассмотрим порядок отражения в учёте и документального оформления операций по списанию основного средства по причине «не способности приносить экономические выгоды» в 1С: Бухгалтерии предприятия ред. 3.0.

Кстати, ранее мы уже рассказывали о выбытии и реализации прослеживаемых ОС, возможно эта информация будет также полезна.

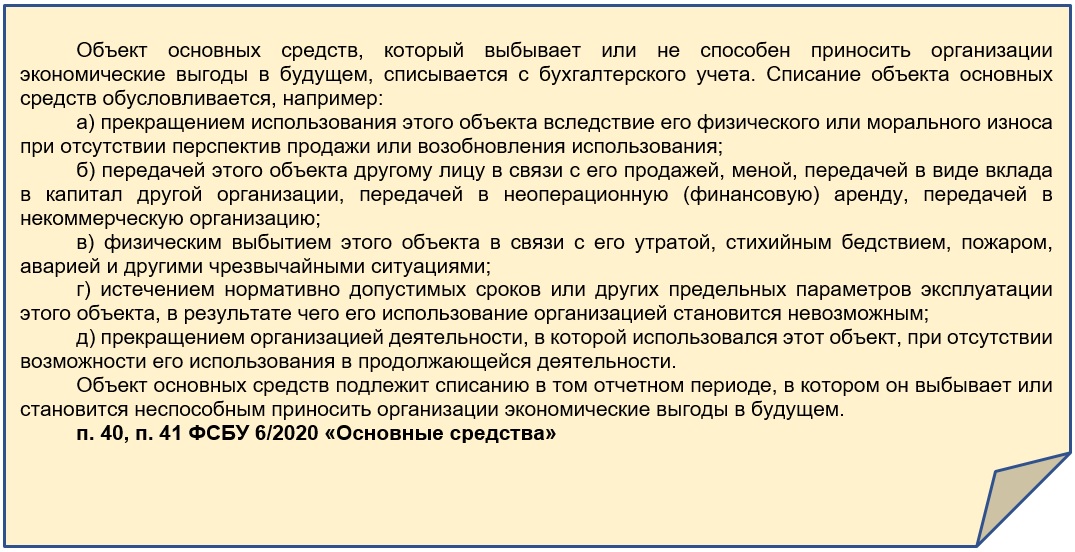

Подход, в соответствии с которым происходит списание основных средств по нормам ФСБУ 6/2020, принципиально не меняется. В стандарте перечислены основные причины, по которым может выбывать объект.

Большинство основных фондов рано или поздно устаревают, приходят в негодность, и больше не могут использоваться по прямому назначению. В конечном счёте они должны быть списаны с баланса по причине морального или физического износа.

Кроме того, нередко встречаются ситуации, когда в учёте числятся ОС, не используемые в деятельности, и с большей долей вероятности их не планируют использовать далее. В таком случае объект также подлежит списанию.

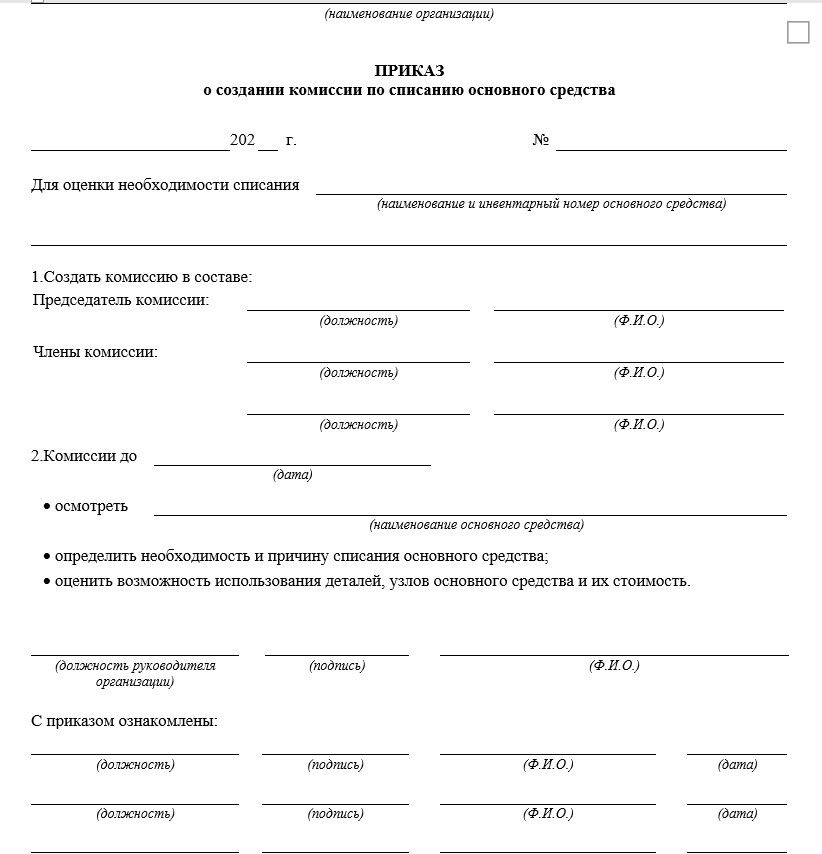

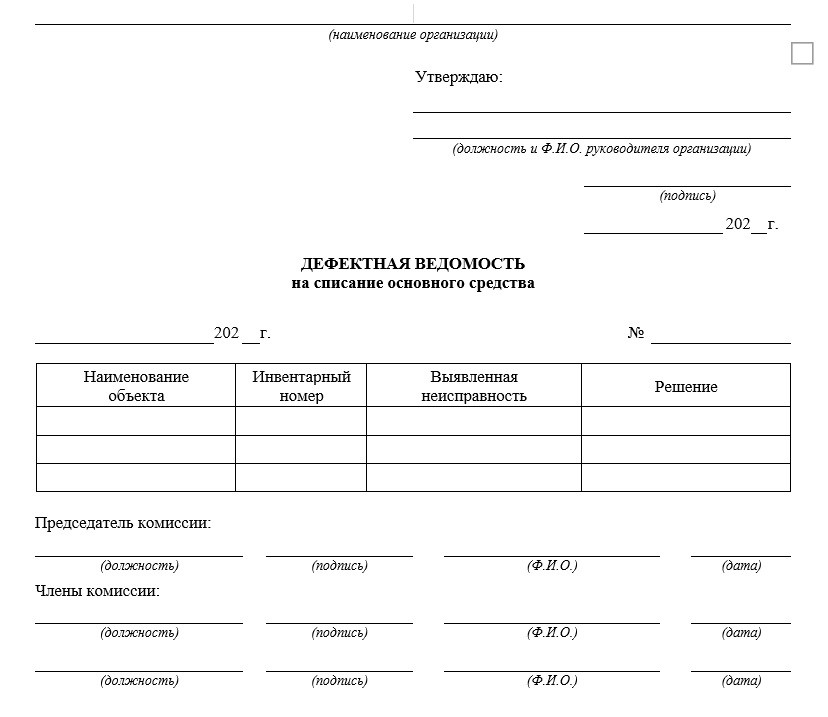

Решение о состоянии объекта, возможности и целесообразности их восстановления или выводе из эксплуатации принимается, как правило, специально созданной комиссией, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Утвержденная комиссия устанавливает причины списания объекта и определяет целесообразность использования отдельных материалов (деталей, узлов) выбывающего объекта ОС и отражает свое заключение в документе. Он может быть составлен как в произвольной форме, или, если такое заключение содержится в иных документах, оформленных по результатам осмотра ОС, например, в дефектной ведомости, то отдельный документ можно не составлять.

По окончании работы комиссия составляет акт на списание объекта основных средств.

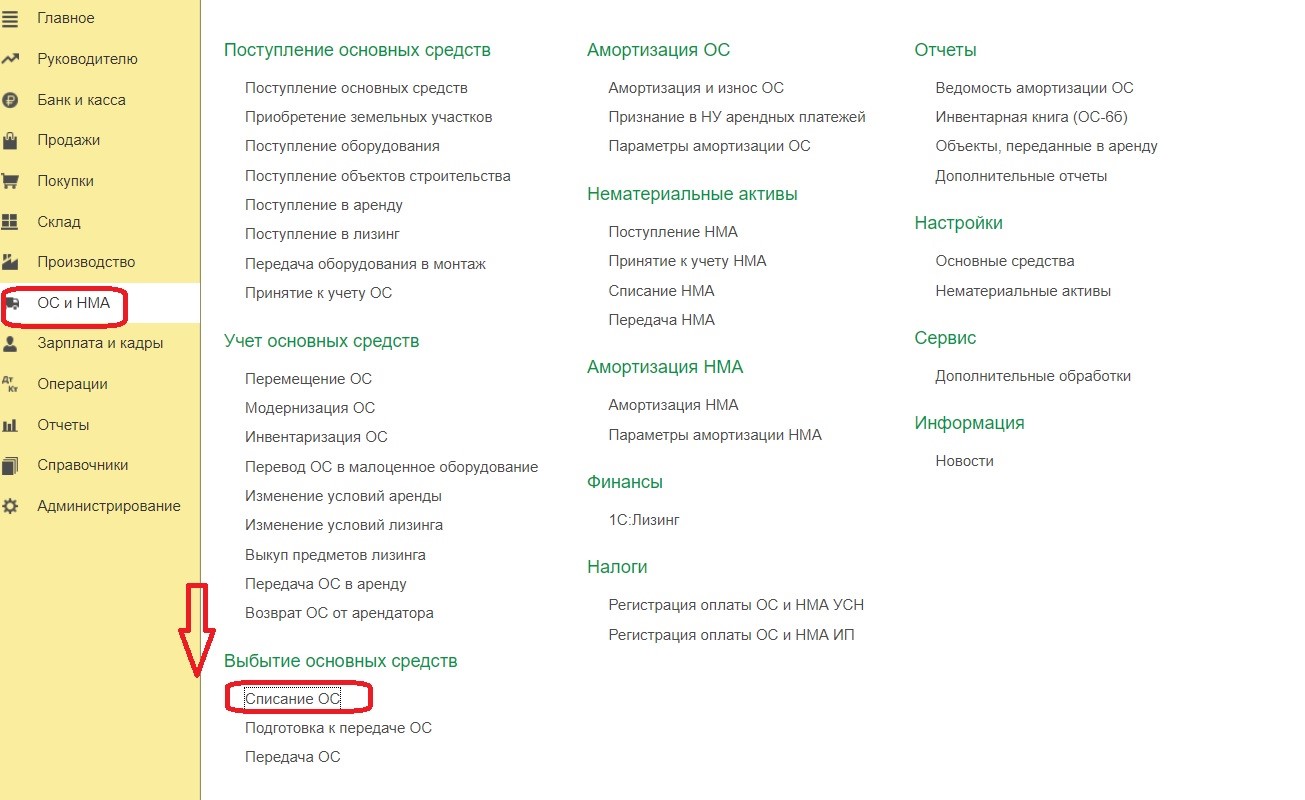

Рассмотрим, как отразить списание ОС в программе 1С: Бухгалтерия предприятия ред.3.0.

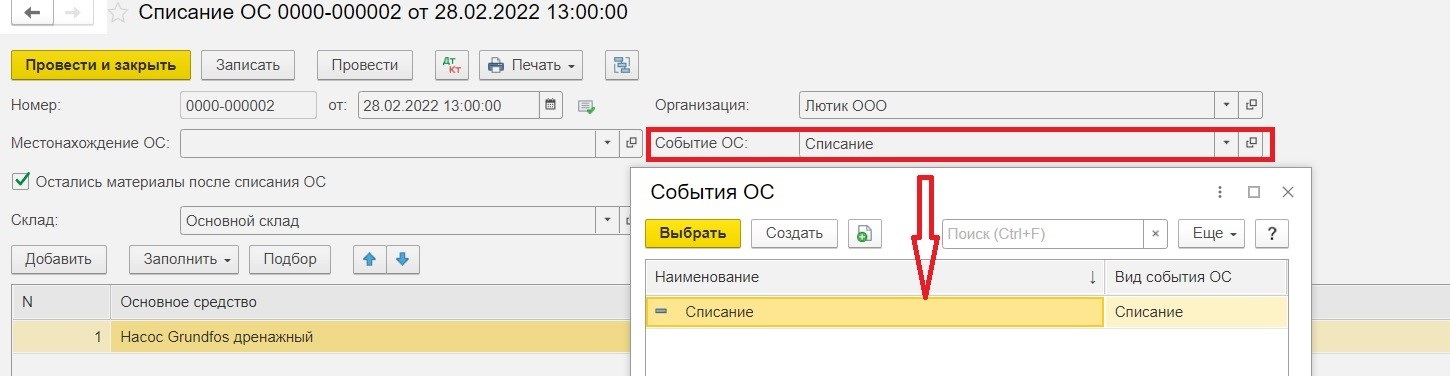

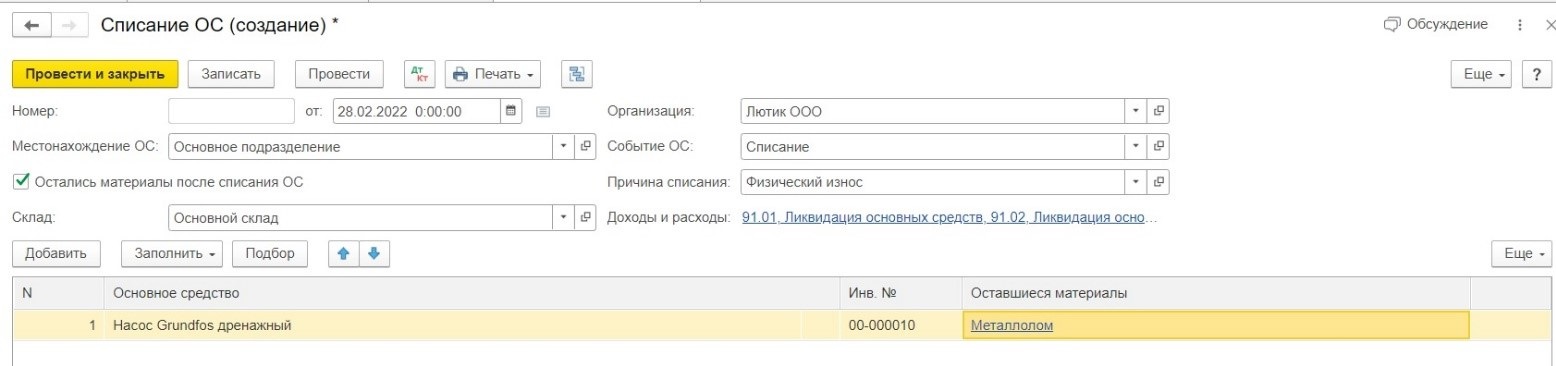

Для этого следует перейти в меню «ОС и НМА», в разделе «Выбытие основных средств» выбираем «Списание ОС».

Создаём новый документ, в появившемся окне заполняем недостающие реквизиты: дата, организация, местонахождение ОС.

В поле «Событие ОС» выбираем «Списание», если такого варианта нет, то создаем его.

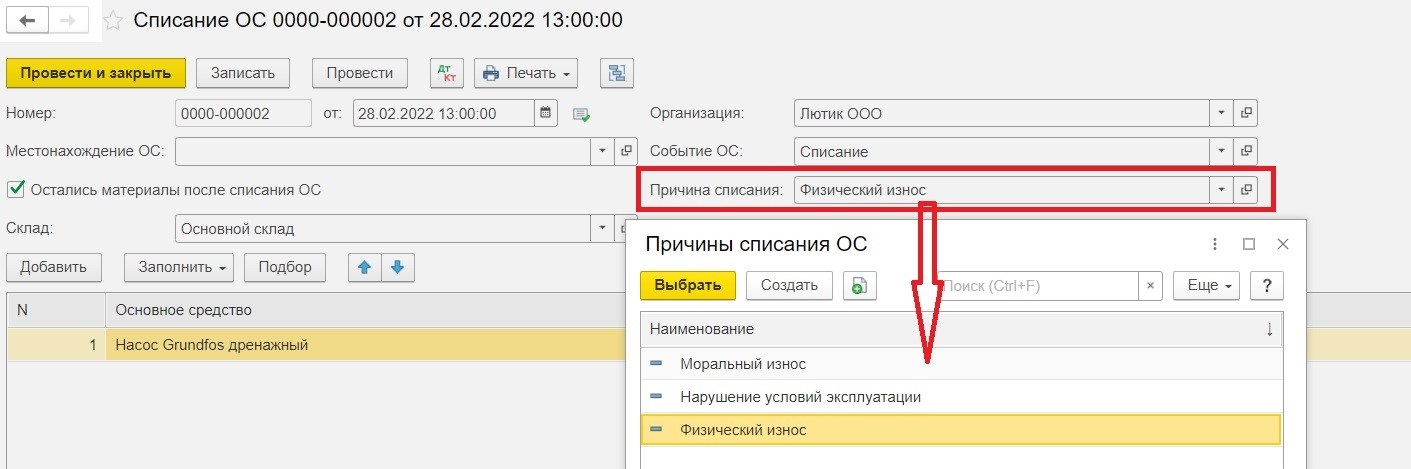

Следующий шаг — выбираем из списка причину списания.

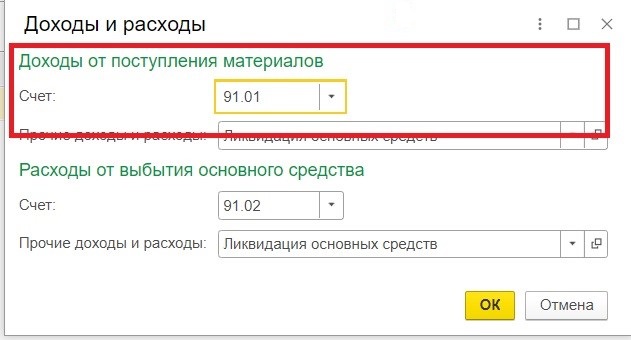

В документе автоматически устанавливается счёт 91.02 «Прочие расходы» со статьей расходов «Ликвидация основных средств».

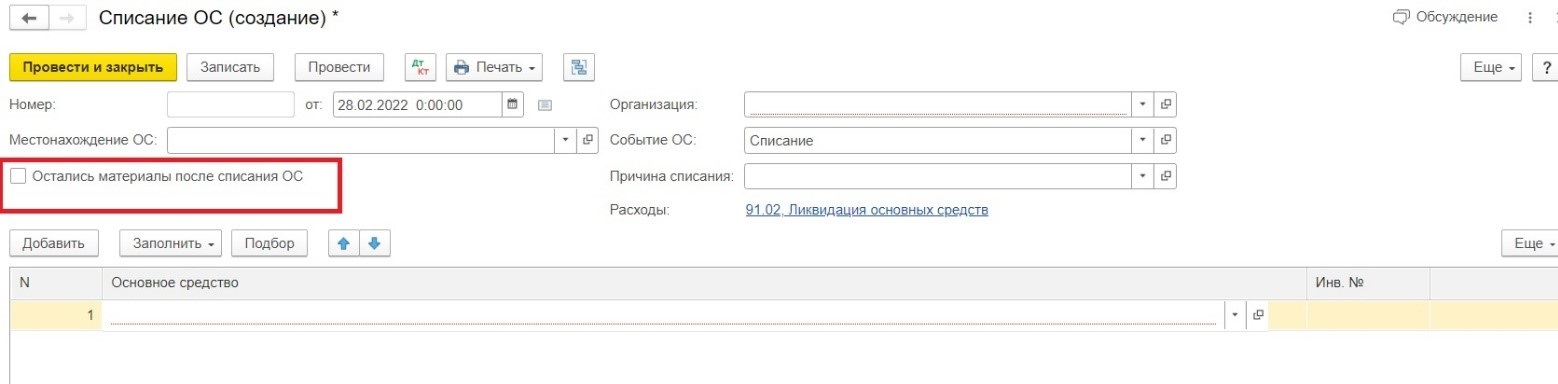

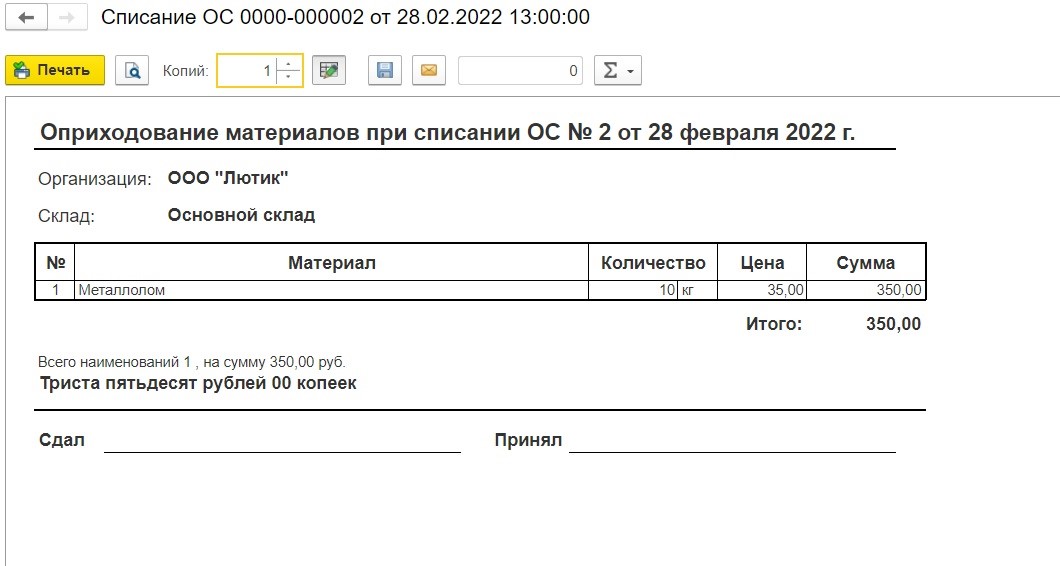

Если от списания объекта будут приходоваться детали/запасы, то следует поставить галочку у поля «Остались материалы после списания ОС».

После этого изменится форма документа, добавятся новые реквизиты и графы, они выделены на изображениях ниже:

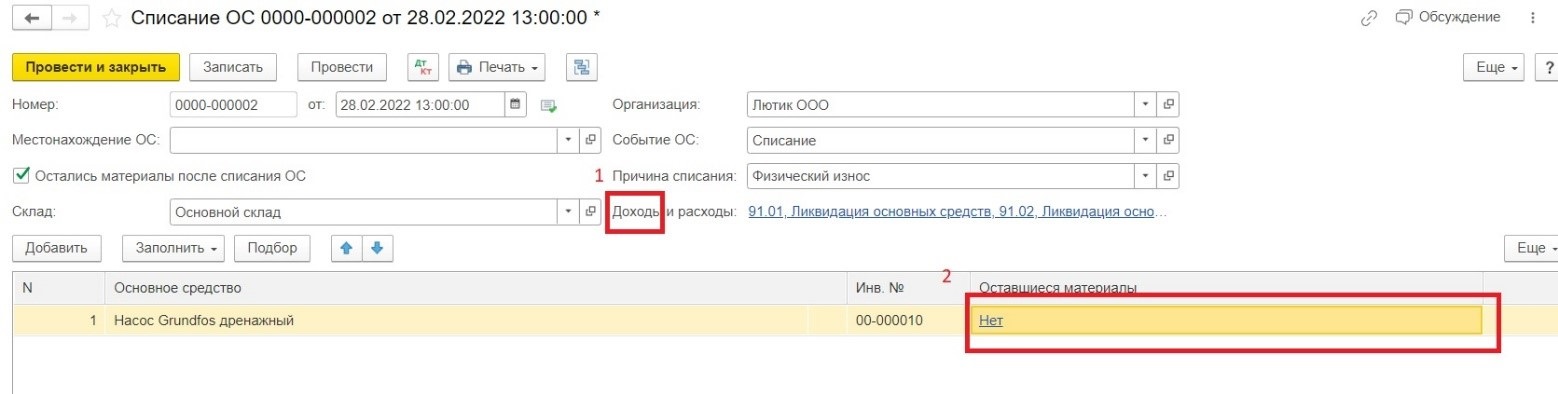

Также появился реквизит «Склад», на который будут оприходованы материалы, и автоматически присваивается счёт доходов 91.01 «Прочие доходы».

Далее переходим в табличную часть документа, где выбираем из списка или подбором объекты ОС, которые подлежат списанию.

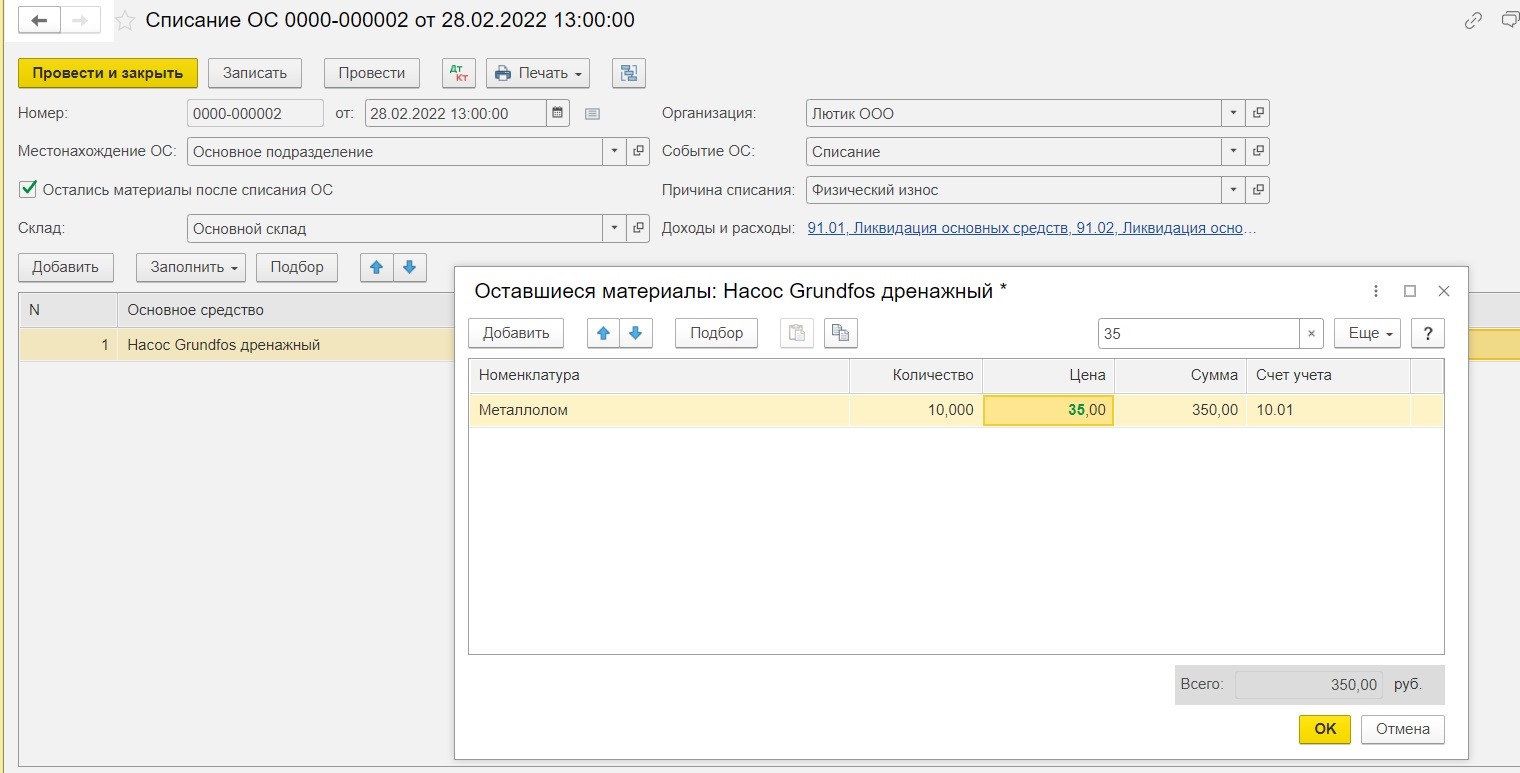

В разделе «Оставшиеся материалы» укажем все детали от списания, пригодные к дальнейшему использованию.

В зависимости от целей дальнейшего использования эти материальные ценности могут быть признаны:

- запасами;

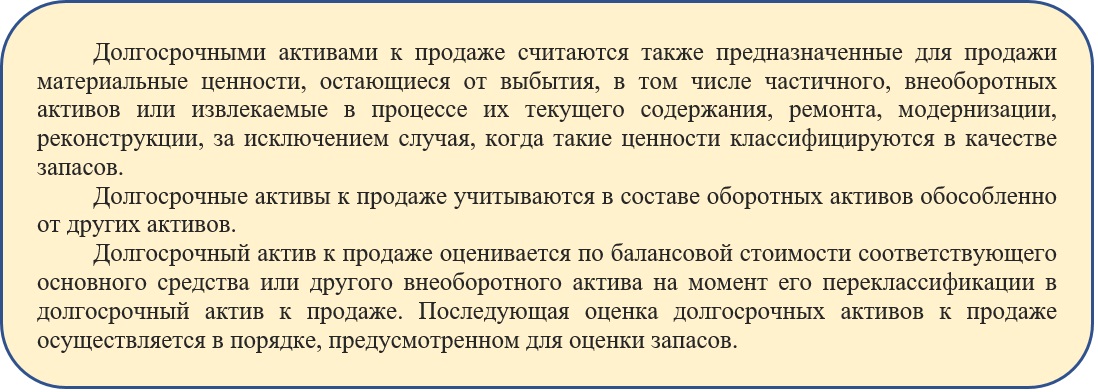

- долгосрочными активами к продаже.

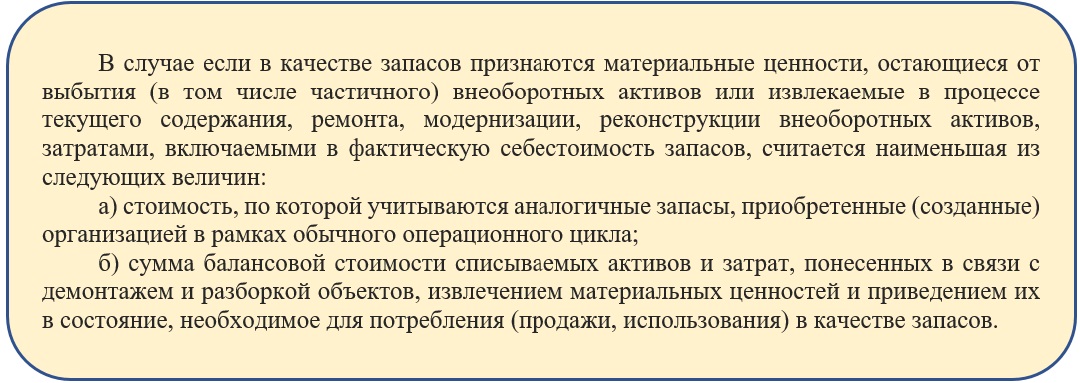

Согласно требованию п. 16 ФСБУ 5/2019 «Запасы»:

Так, если стоимость аналогичных ТМЦ, оставшихся от выбытия ОС, меньше балансовой стоимости выбывшего объекта, то к бухгалтерскому учёту материалы принимаются по этой стоимости. При этом стоимость материалов отражается за счёт балансовой стоимости ликвидированного объекта и дохода в учёте не возникает.

Если же материальные ценности предназначены для продажи, то они считаются долгосрочными активами к продаже (п. 10 ПБУ 16/02 «Информация по прекращаемой деятельности»):

Также стоимость полученных ценностей может формировать стоимость капитальных вложений, если они, например, будут использованы на создание нового основного средства или его улучшение.

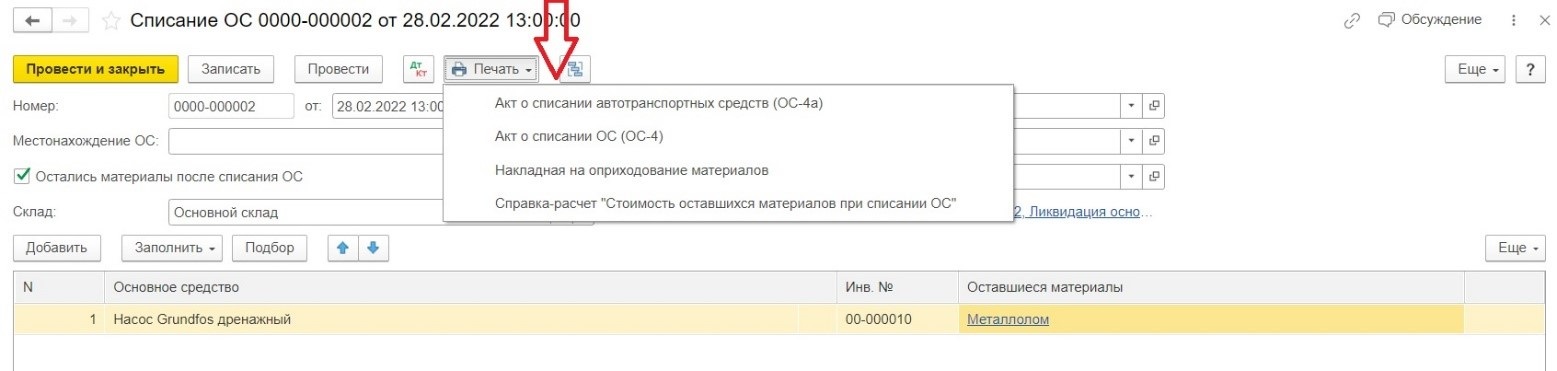

После внесения всех необходимых данных документ можно записать и провести. Сразу же, не выходя из окна списания, доступна функция просмотра и печати комплекта документов, увидеть полный список можно при нажатии на кнопку «Печать».

1. Акт о списании автотранспортных средств (в случае списания автомобиля);

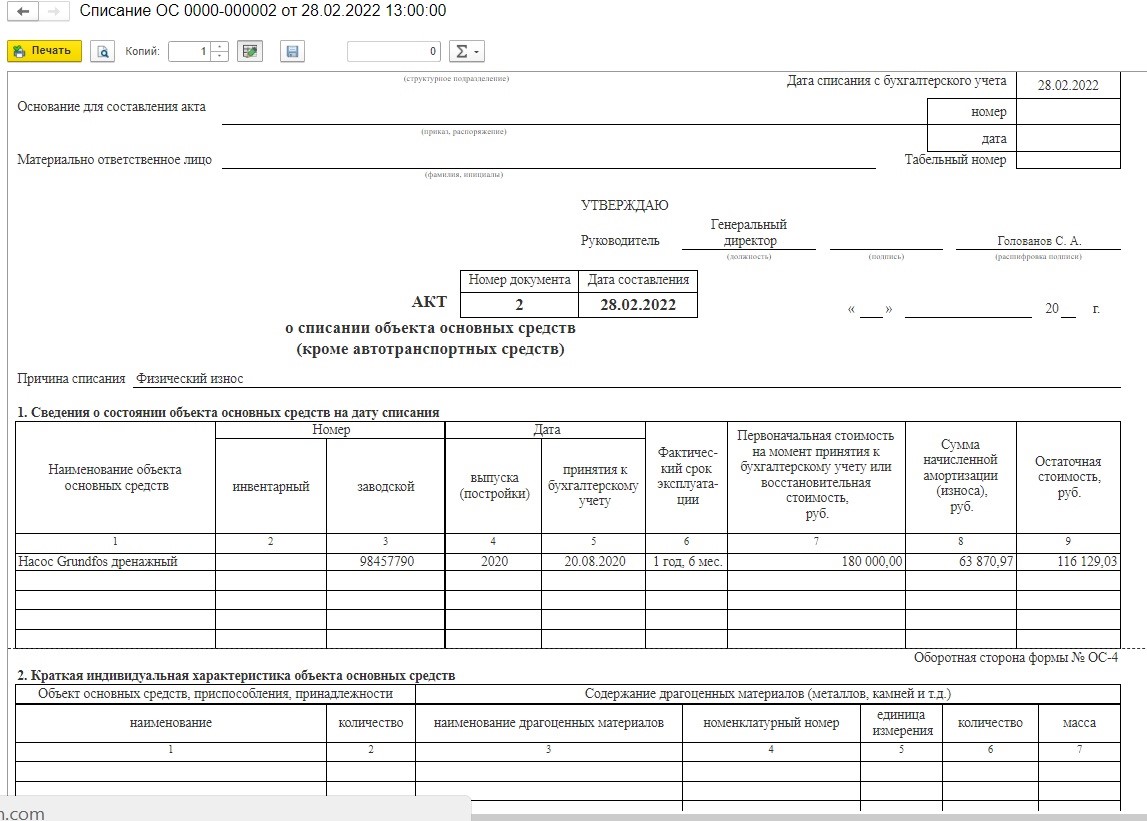

2. Акт о списании ОС (ОС-4) в остальных случаях:

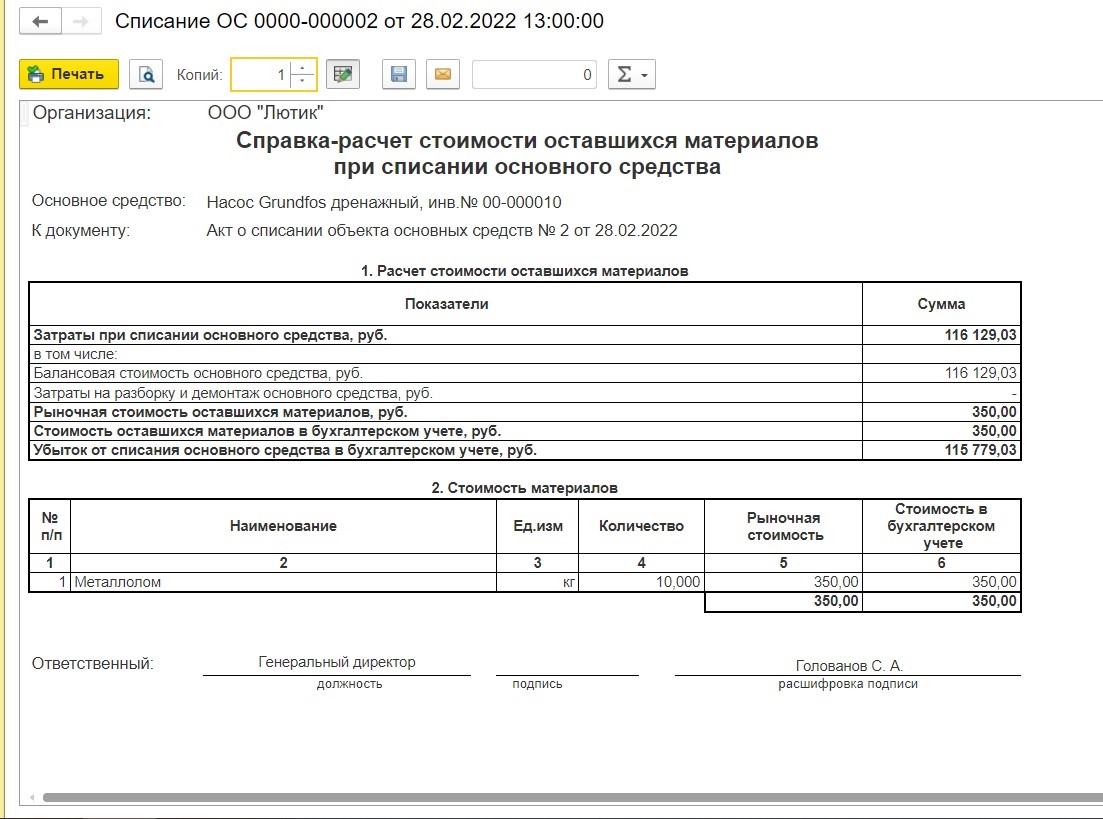

3. Появилась новая печатная форма (приложение к акту о списании ОС) справки-расчёта стоимости оставшихся материалов при списании основного средства, которая состоит из нескольких частей.

В первом разделе отражены все затраты при списании ОС, а во втором указывается количество материалов, оприходованных от списания объекта, а также их стоимость.

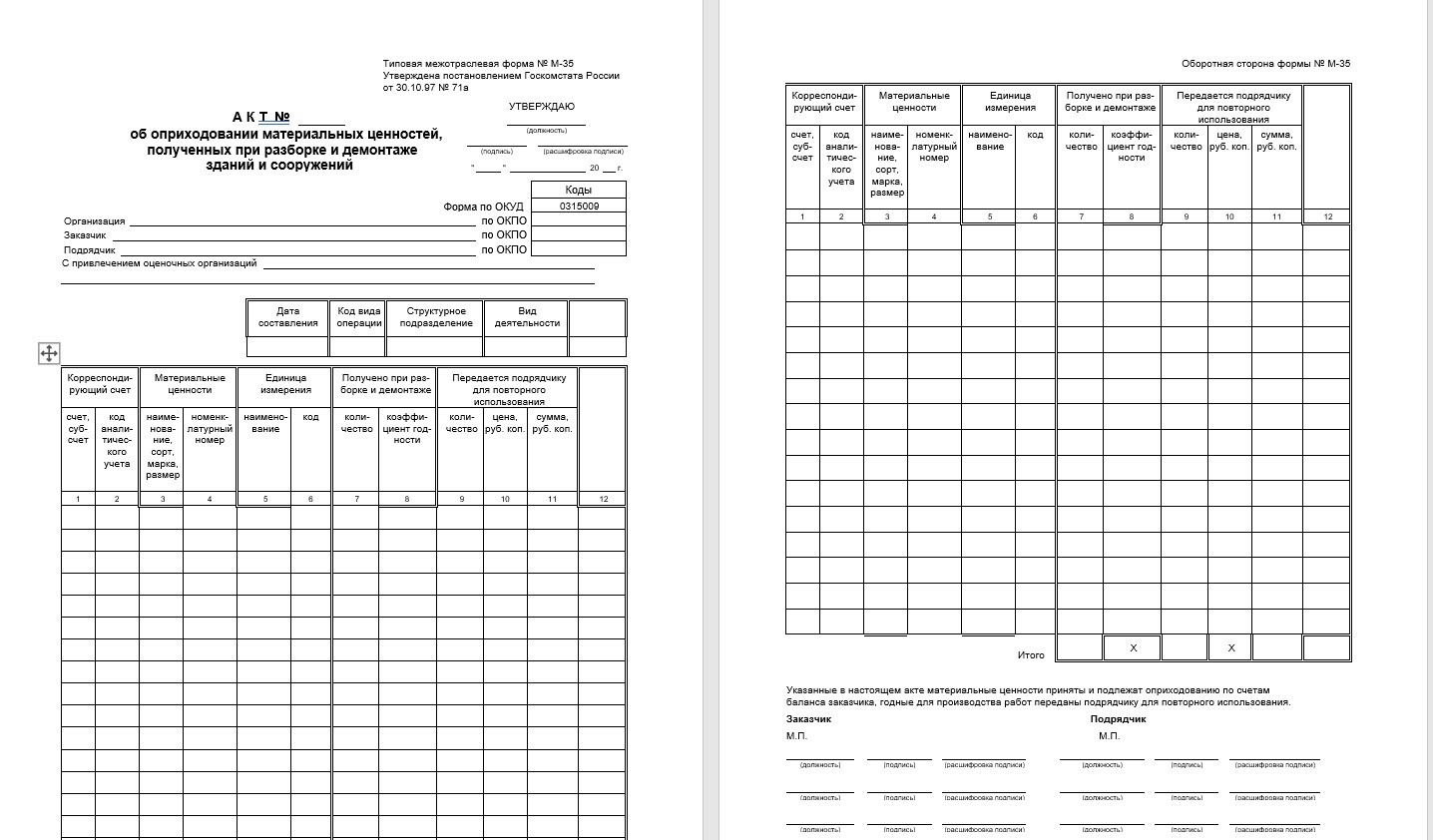

4. Для оприходования извлеченных в процессе ликвидации материальных ценностей, пригодных к дальнейшему использованию следует оформить акт по форме № М-35,

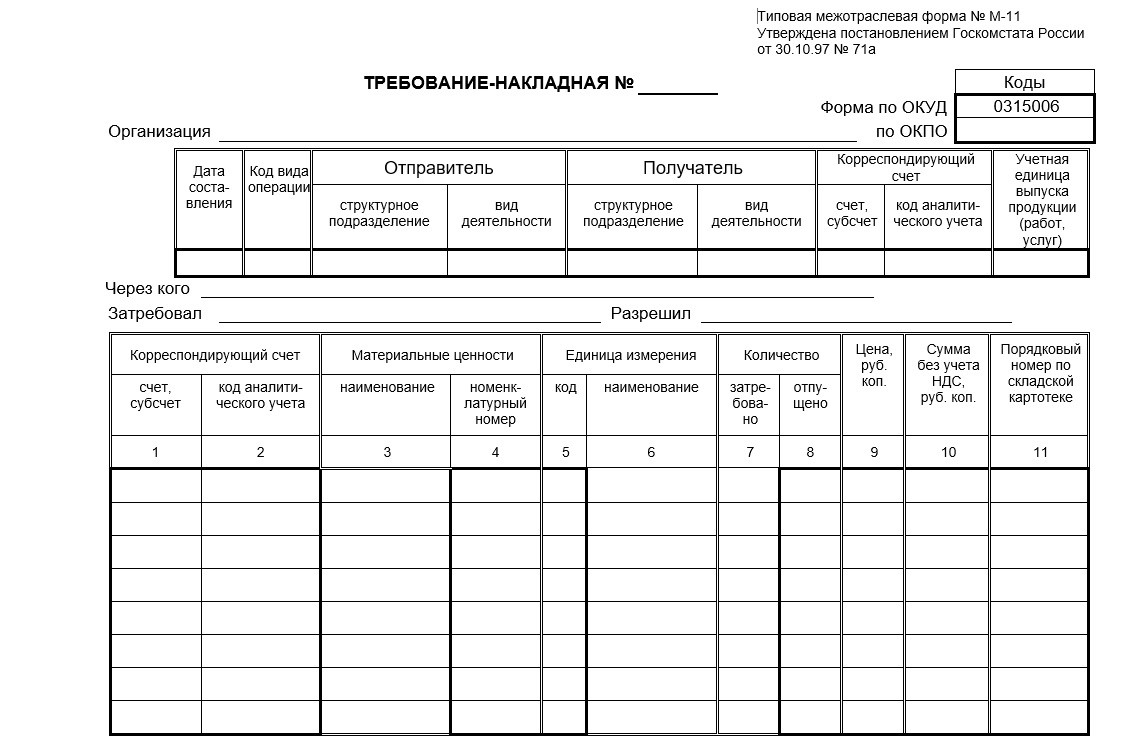

Или требование-накладную по унифицированной форме № М-11; или иного документа, разработанного самостоятельно.

Также можно воспользоваться документом, предусмотренным программой 1С: Бухгалтерия предприятия, ред. 3.0 «Накладная на оприходование материалов».

Теперь рассмотрим какие бухгалтерские проводки формируются при списании объекта.

Для этого следует обратить внимание на пункт 44 ФСБУ 6/2020 «Основные средства»:

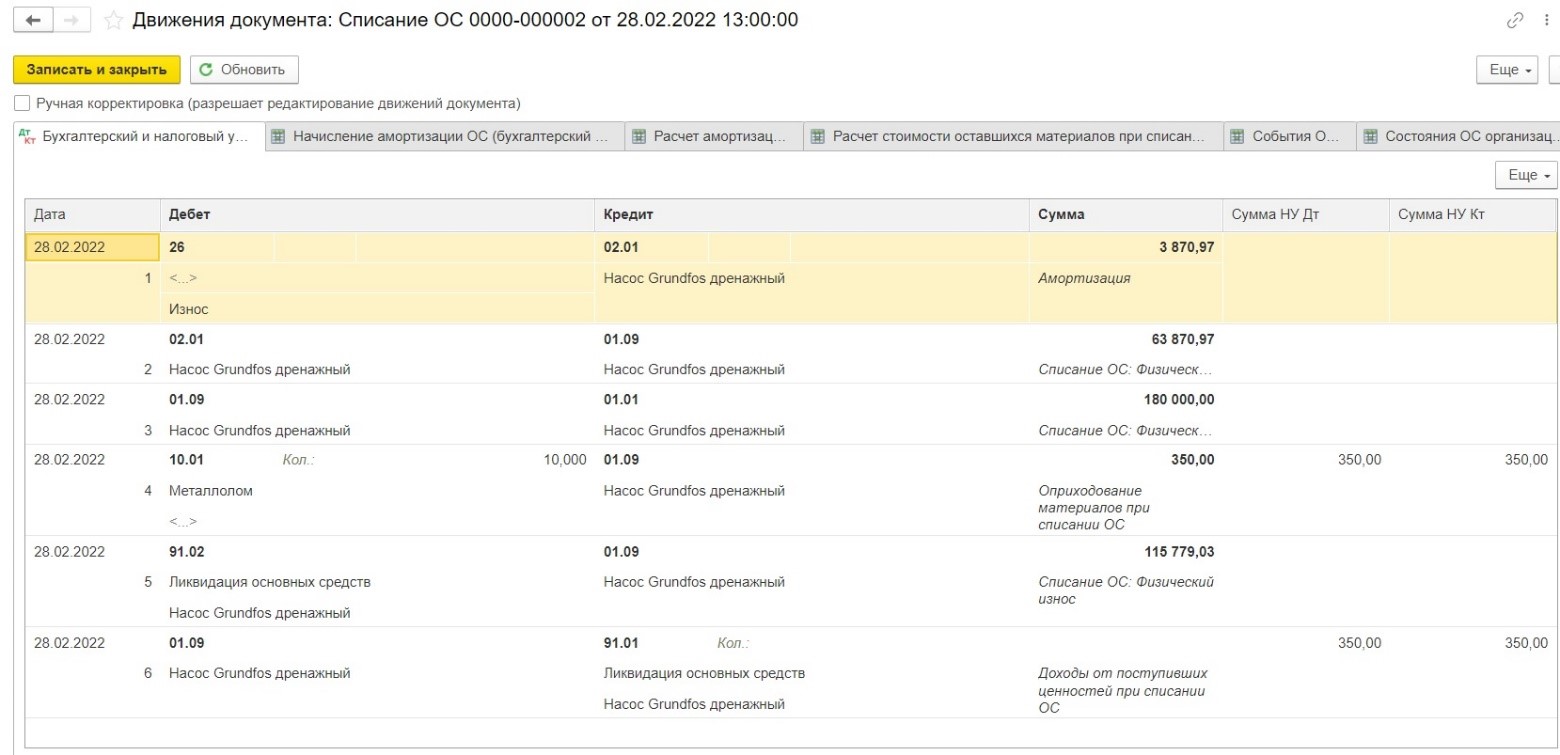

Как и прежде при выбытии ОС в бухгалтерском учёте за месяц выбытия начисляется амортизация.

Затем амортизация, начисленная за весь период использования объекта, списывается в кредит счёта 01.09 «Выбытие ОС».

А в дебет счёта 01.09 включается первоначальная стоимость объекта.

Важно, что оприходование материальных ценностей отражается в корреспонденции с кредитом счета 01.09, то есть их стоимость уменьшает убыток от списания ОС.

И в завершение в бухгалтерском учёте убыток (прибыль) от списания основных средств, определённый на счёте 01.09, включается в состав прочих расходов (доходов).

Автор статьи: Евгения Тарасова