Учет арендованных основных средств в 1С: Бухгалтерии

Под арендой основных средств понимают передачу таких объектов во временное пользование арендатору. Срок сдачи в аренду прописывается в договоре. Если срок менее года, то аренда краткосрочная, если более года — долгосрочная. В договоре также может быть предусмотрен переход права собственности арендуемого основного средства. Как же отражаются в 1С: Бухгалтерии операции аренды основных средств?

Арендатор принимает основные средства по предварительно составленному арендодателем договору аренды на забалансовый счет 001 — «Арендованные основные средства», и по дебету этого счета отражается стоимость объекта, которая указанная в договоре аренды.

Принятие к учету арендованных основных средств

Чтобы принять к учету в программе 1С: Бухгалтерия 8 арендованное имущество, нужно выполнить ряд действий.

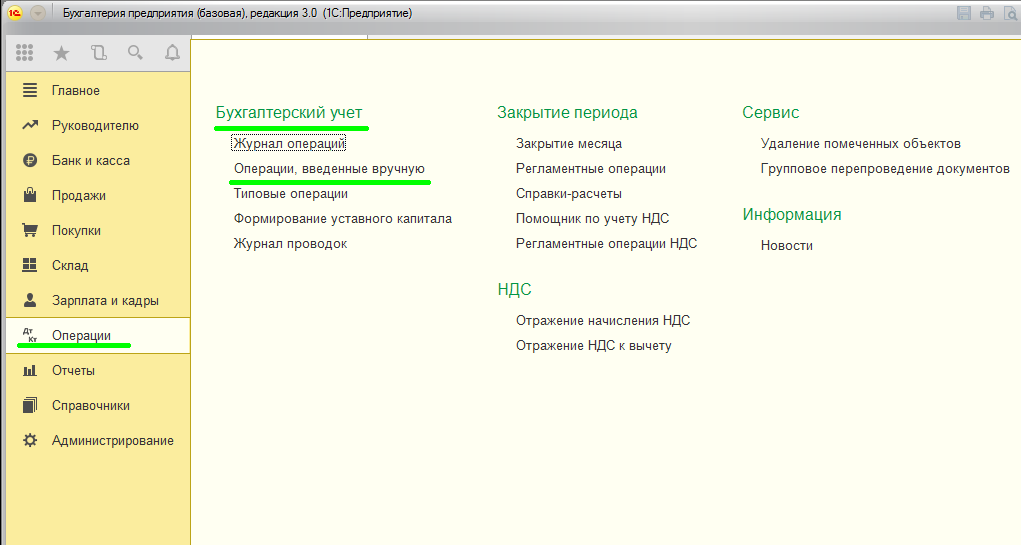

В меню программы выбрать «Операции», подраздел «Бухгалтерский учет», нажимаем команду «Операции, введенные вручную».

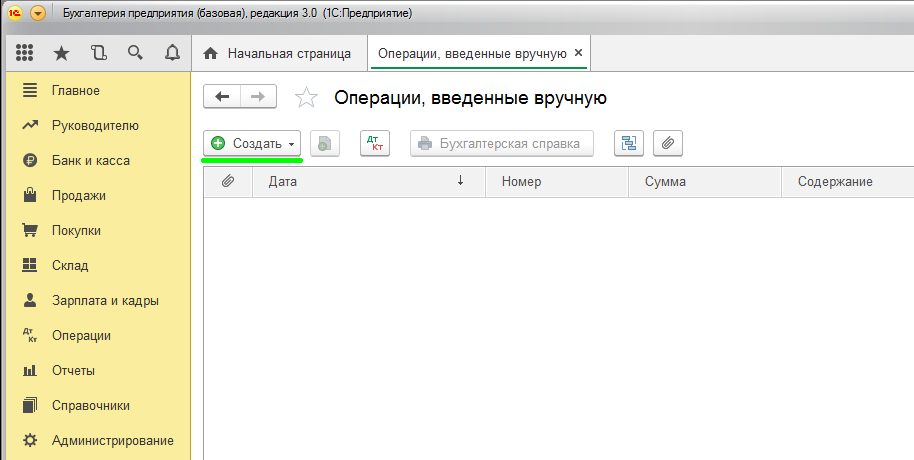

В открывшемся журнале

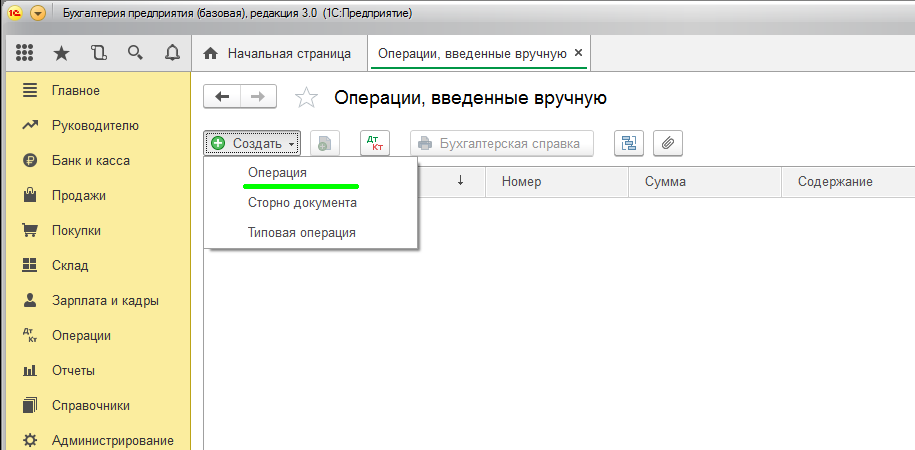

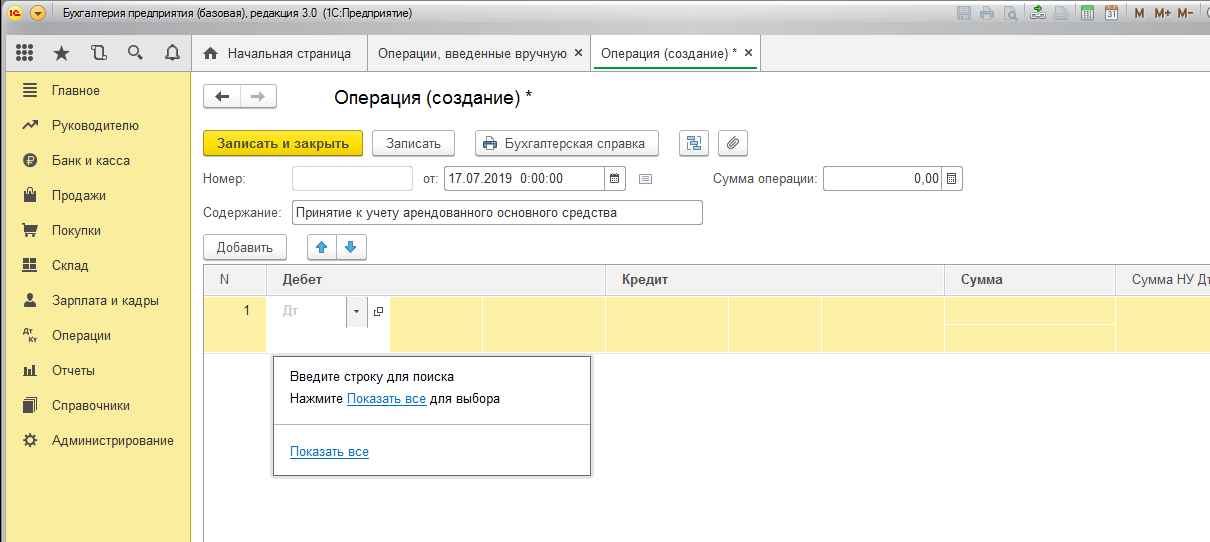

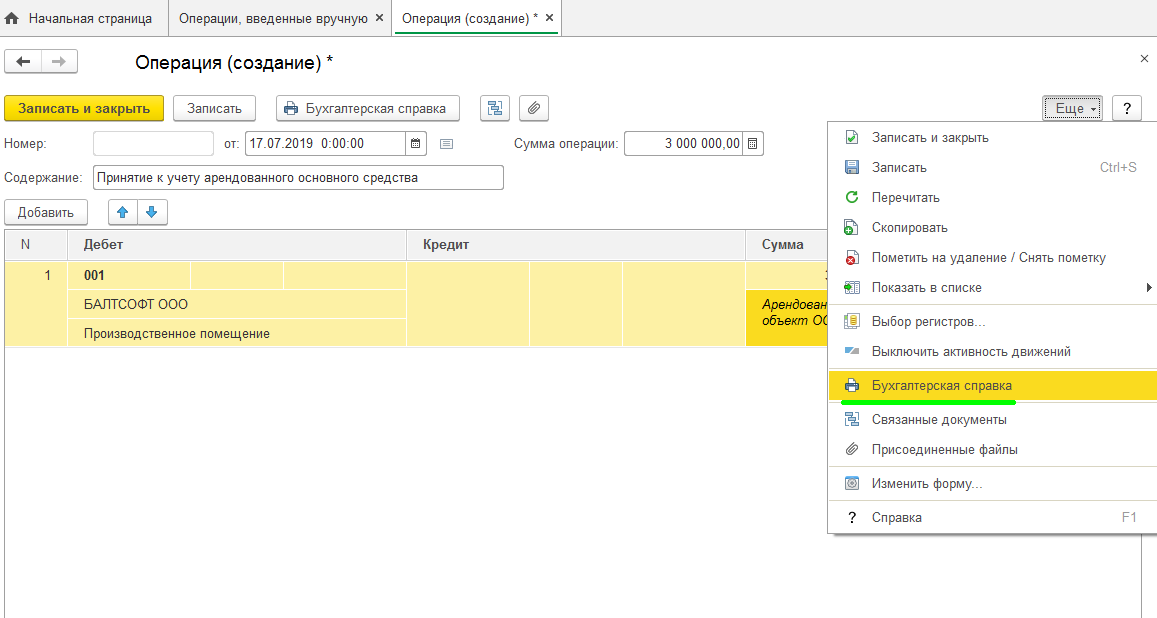

нажимаем кнопку «Создать», которая находится в левом верхнем углу окна. После нужно выбрать вид документа, в нашем случае — это «Операция»

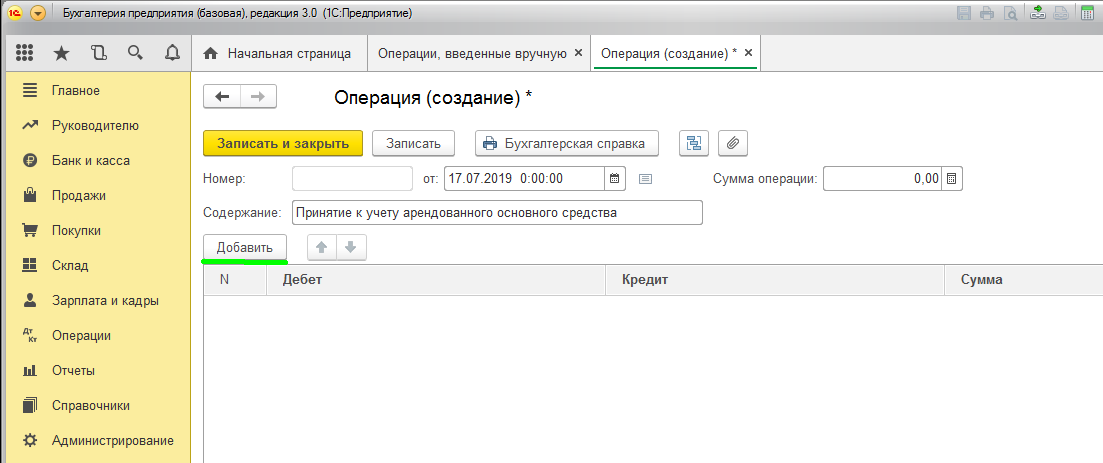

Открывается пустой документ, который необходимо заполнить новой бухгалтерской проводкой.

В этом документе нажимаем копку «Добавить».

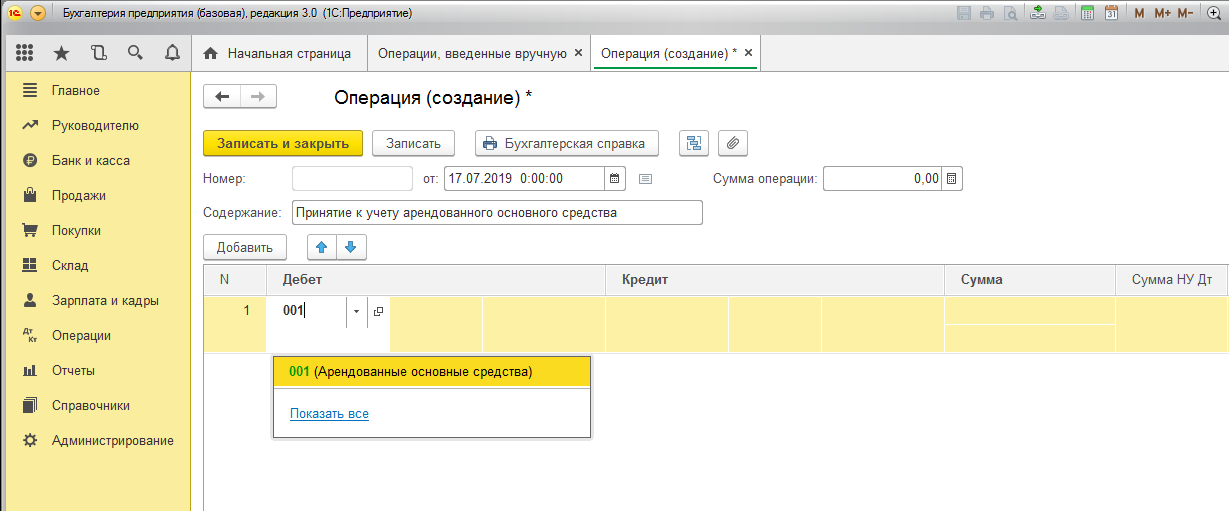

В столбике «Дебет» выбираем забалансовый счет бухгалтерского учета «Арендованные основные средства»

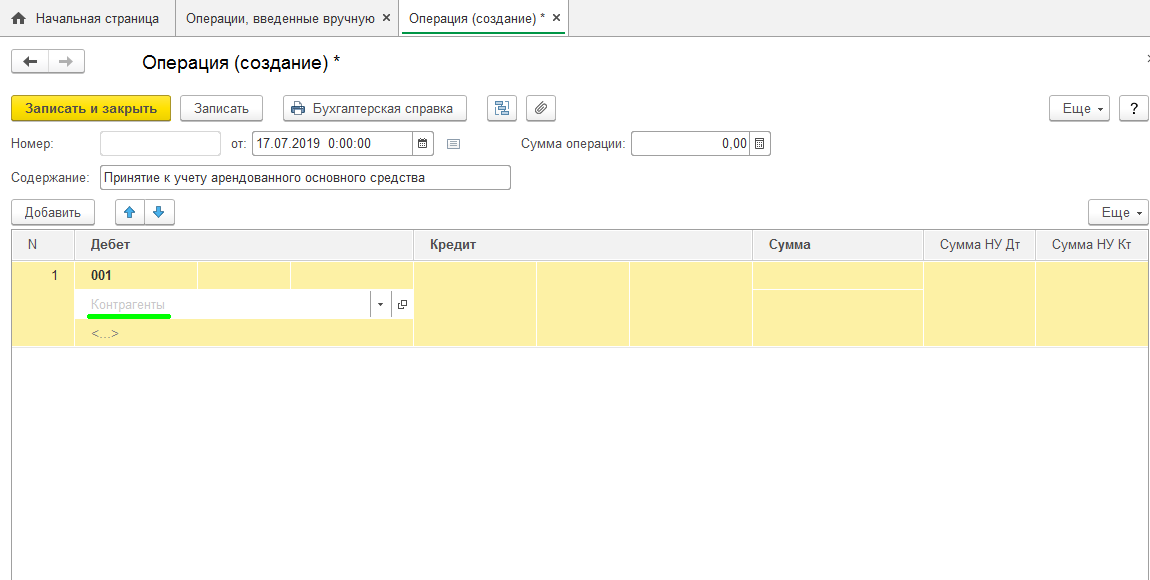

Выбираем арендодателя из справочника «Контрагенты»

Ниже указываем сам объект ОС, принимаемый в аренду (добавляем его в соответствующий справочник).

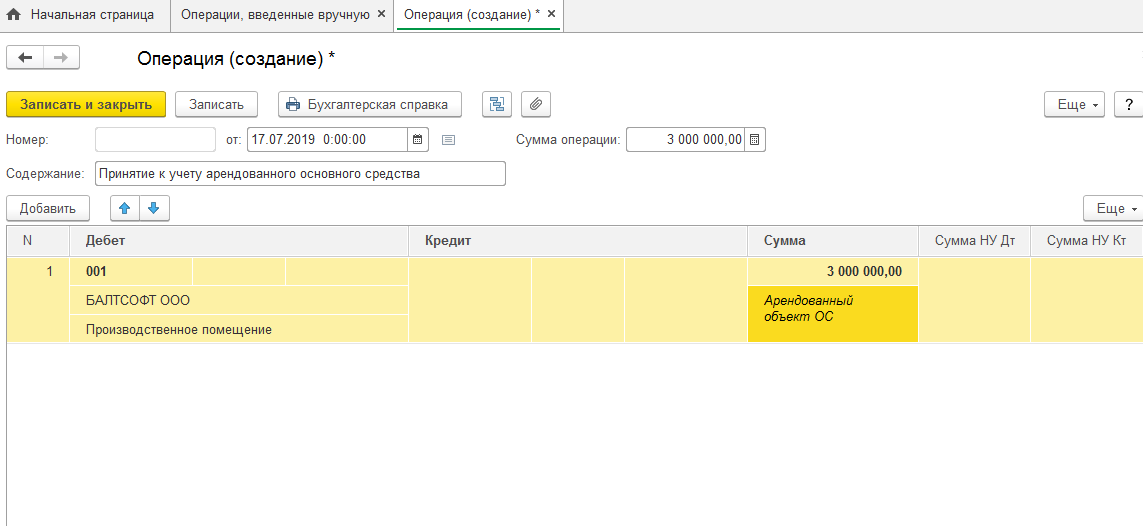

Колонка «Сумма» отражает стоимость объекта, принятого к учету, а в поле «Содержание» прописывается наименование операции.

Печатная форма этого документа — «Бухгалтерская справка».

После того, как распечатали документ на арендованные объекты, нажимаем кнопку «Записать и закрыть».

Амортизация на арендуемые основные средства не начисляется организацией-арендатором.

Учет арендной платы в 1С: Бухгалтерии

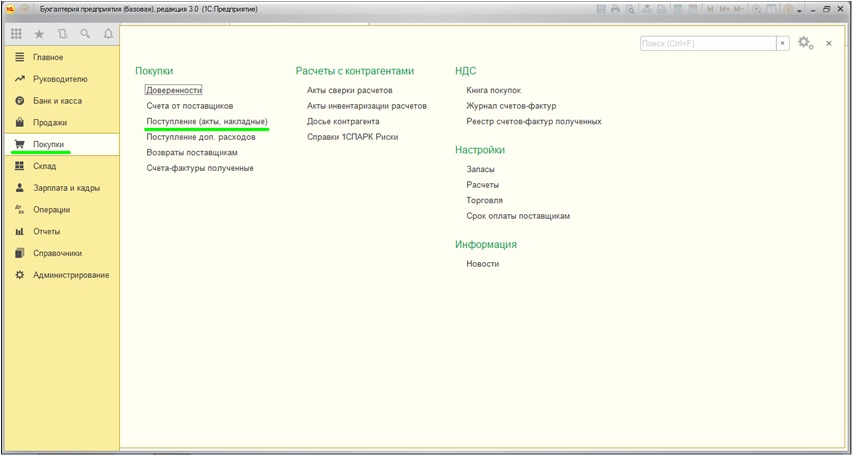

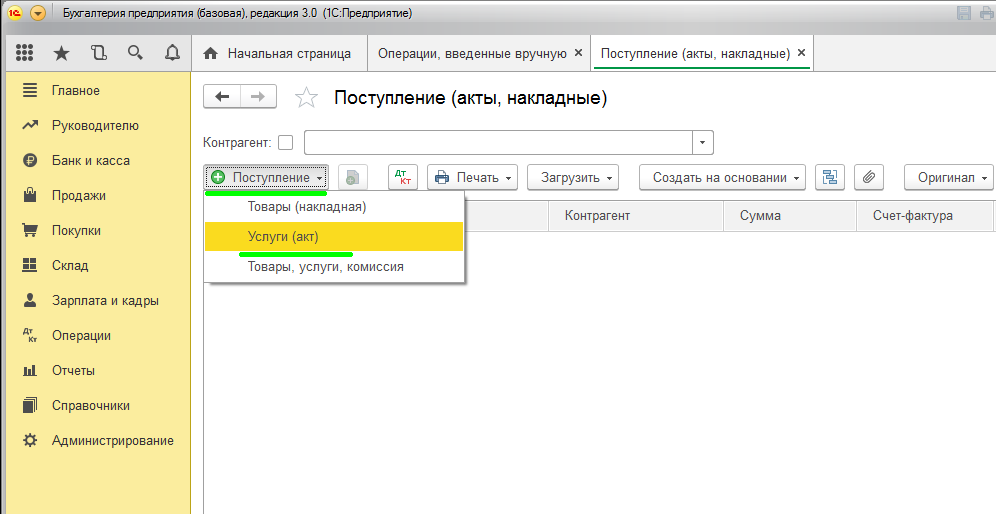

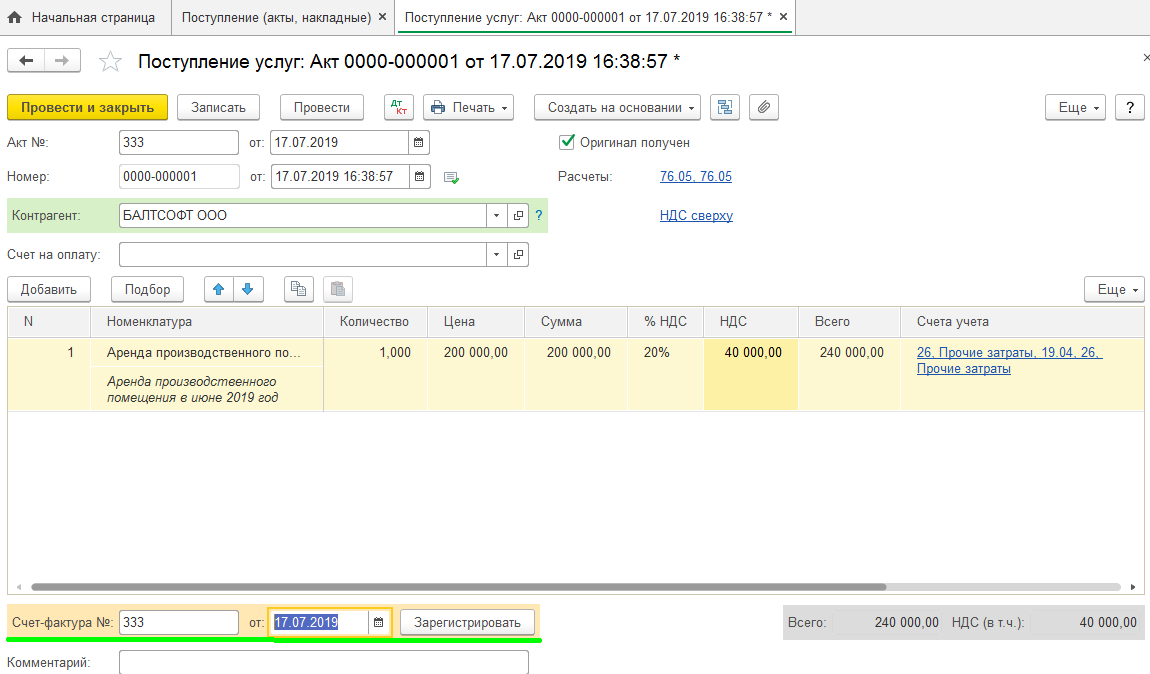

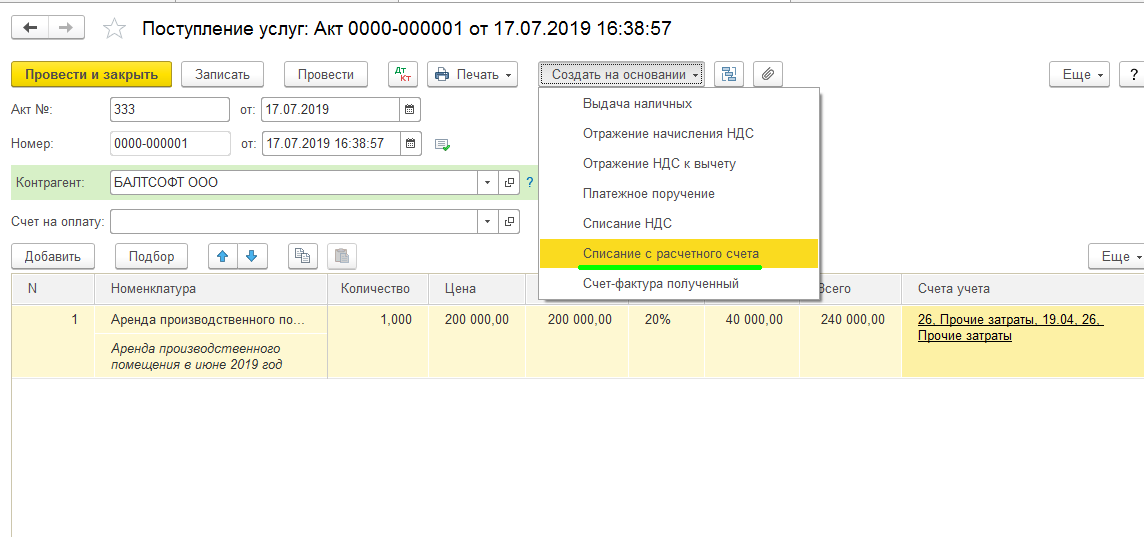

Арендная плата за основные средства относится на счета учета расходов по обычным видам деятельности. Для этого используется документ «Поступление (акты, накладные)».

В открывшемся журнале создаем новый документ поступления (акт).

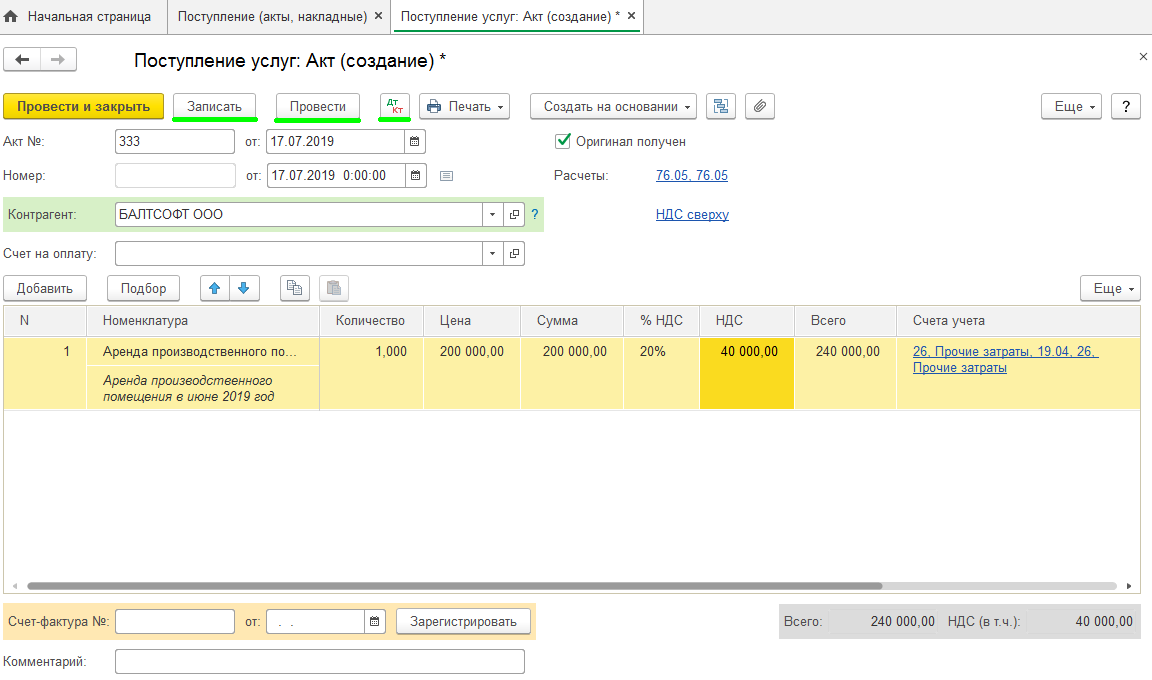

Заполняем и проводим документ

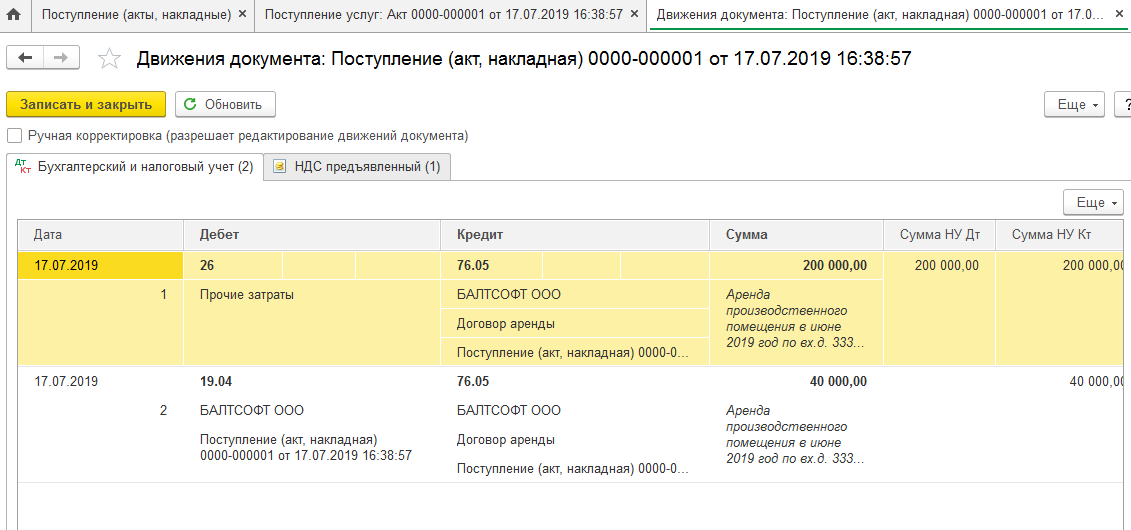

Открываем проводки документа:

Дебет 26 (20,44) — Кредит 76 Списана сумма арендных платежей без НДС

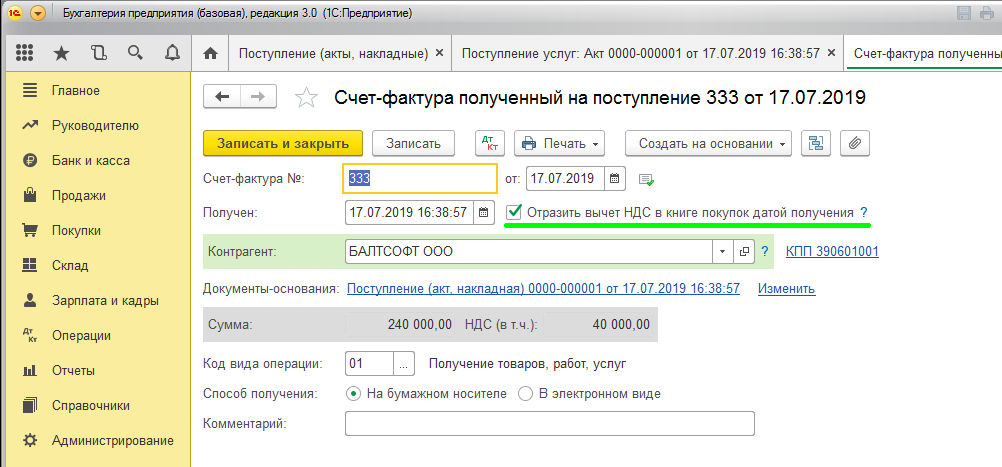

Возвращаемся к документу поступления, на основании регистрируем счет-фактуру

По НДС в ходе отражения операции будут сформированы следующие проводки:

Дебет 19 — Кредит 76 Выделен НДС из суммы арендных платежей

Дебет 68. НДС — Кредит 19 НДС направлен к вычету

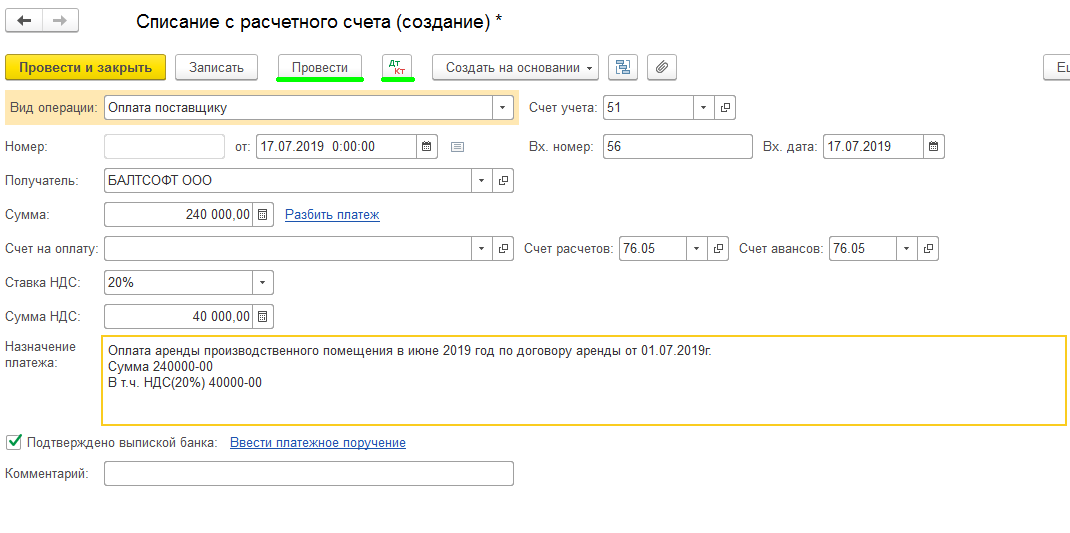

На основании документа поступления (акта) производим оплату арендодателю

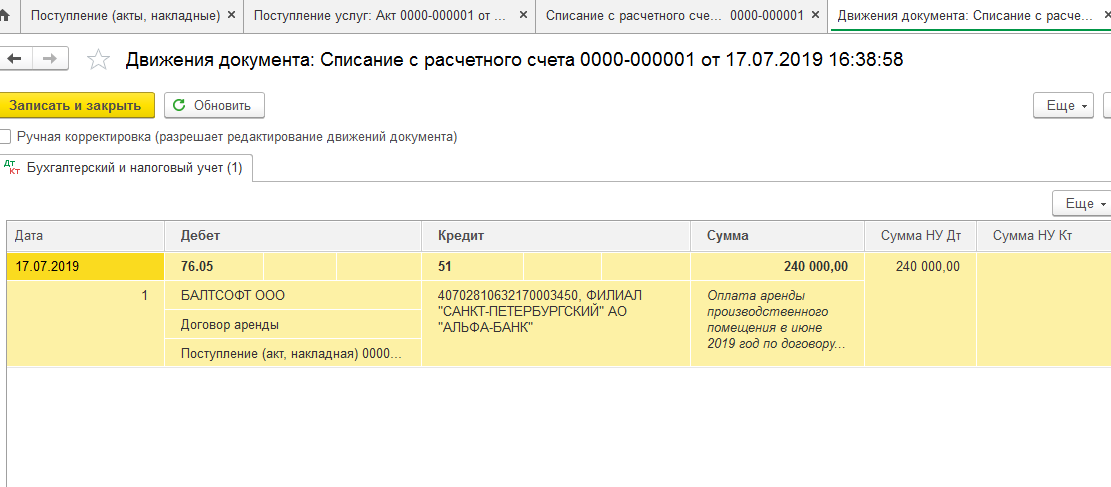

Проводим и открываем движения документа, сформировалась проводка

Дебет 76 — Кредит 51 — перечислена арендная плата за объект

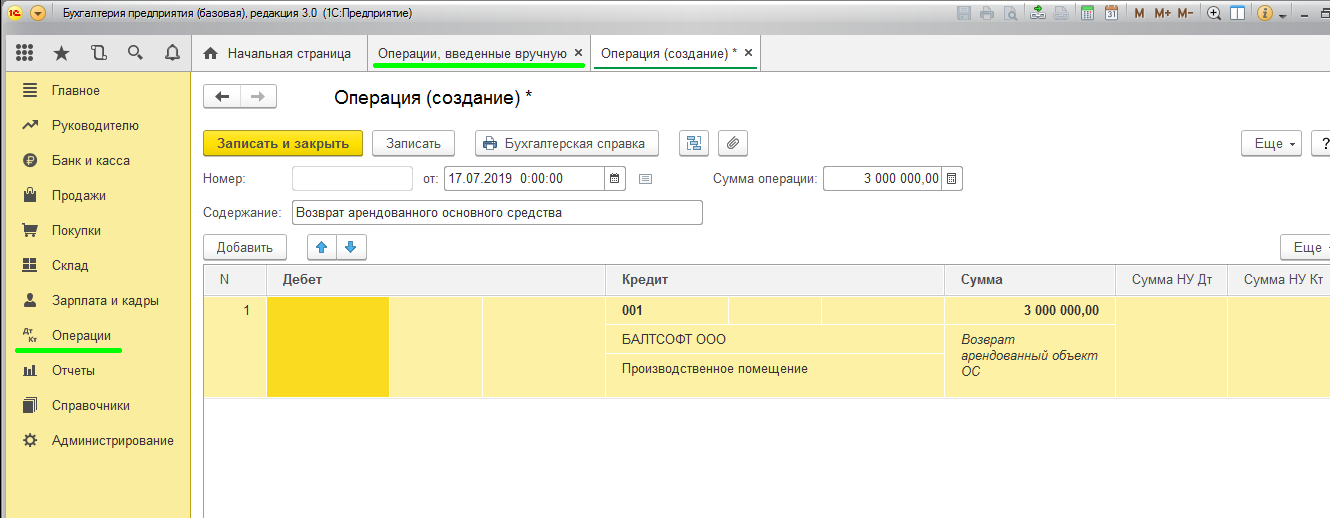

Возврат основного средства арендодателю

Возврат основного средства арендодателю также производится документом «Операция», но проводка будет обратной.

Дебет — Кредит 001 — Снято с учета ОС при возврате его арендодателю.

Автор статьи: Оксана Кузнецова