Учет некоммерческих организаций в 1С: Бухгалтерии предприятия 8 редакции 3.0

Некоммерческие организации прочно укрепили свои позиции во многих сферах деятельности, поэтому сегодня хотелось бы поговорить об организации учета в НКО. Несмотря на наличие на рынке специализированных продуктов для ведения учета, многим бухгалтерам по-прежнему приходится вести учет в типовой 1С: Бухгалтерии. В данной статье расскажем о том, как отражать основные операции НКО в этом программном продукте.

Некоммерческие организации не ставят своей целью получение прибыли, а направлены на решение общественно важных вопросов. При этом им не запрещено заниматься коммерческой деятельностью в рамках уставных задач.

Основные сложности у бухгалтеров некоммерческих организаций вызывает учет на счете 86 «Целевое финансирование». Это связано с тем, что на этом счете собираются и учитываются целевые поступления — основной источник финансирования некоммерческих организаций. Целевые поступления не облагаются налогом на прибыль (если организация применяет «упрощенку», то не облагаются единым налогом). Поэтому задача бухгалтера — организовать учет на счет 86 так, чтобы можно было подтвердить использование средств по целевому назначению. Ведь если организация не сможет доказать факт целевого использования полученных средств, контролеры включат их в налогооблагаемую базу.

Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе их источников поступления. В 1С: Бухгалтерии предусмотрено два субсчета к счету 86:

- 86.01 «Целевое финансирование из бюджета»

- 86.02 «Прочее целевое финансирование и поступления».

К любому из этих субсчетов открываются субконто:

1 — Назначение целевых средств

2 — Договоры

3 — Движения целевых средств.

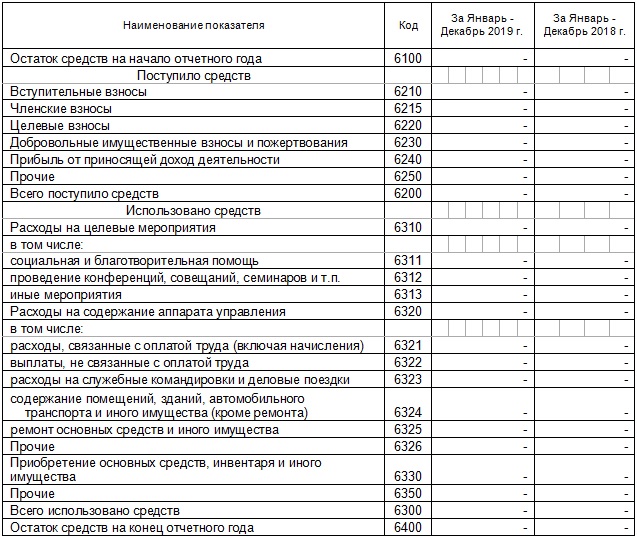

Третье субконто — предопределенное, оно предусмотрено программой в виде показателей формы 6 «Отчет о целевом использовании средств», которую обязаны заполнять в составе бухгалтерской отчетности все НКО. Эта форма содержит информацию о распределении полученных целевых средств, а также об остатках на счете организации после использования данных средств.

Обратите внимание, что второе субконто «Договоры», а не «Контрагенты», его часто в программе не заполняют.

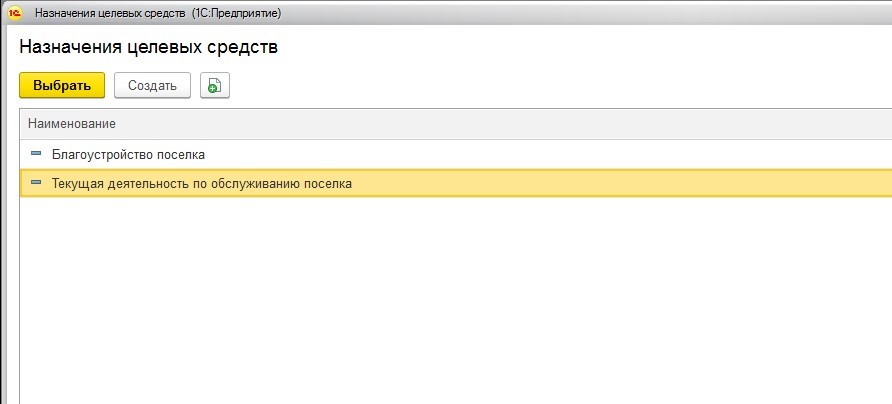

Особого внимания заслуживает первое субконто — «Назначение целевых средств». Остановимся на нем подробнее. Советую вести это субконто в разрезе затрат:

• текущие затраты — т. е. постоянные траты на содержание некоммерческой организации;

• капитальные затраты — затраты на строительство объектов инфраструктуры, на благоустройство (включая строительство малых архитектурных форм, спортивных и детских площадок, возведение прудов и зоны отдыха и пр.).

Например, субконто «Назначение целевых средств» в организации, занятой обслуживанием и эксплуатацией коттеджного поселка, может выглядеть так:

Как правило, некоммерческие организации взимают целевые средства по двум направлениям: на текущее содержание (ежемесячные, ежеквартальные членские взносы) и на капитальные затраты (вступительный членский взнос), поэтому такая градация субконто «Назначение целевых средств» позволит отслеживать расходование целевых средств по их видам.

Организовав учет на 86 счете таким образом, мы убьём сразу двух зайцев:

• легко заполним форму №6 бухгалтерской отчетности — в этом нам поможет третье субконто к счету 86,

• сможем отчитаться перед членами некоммерческой организации за целевые средства, собранные в рамках бюджета (сметы).

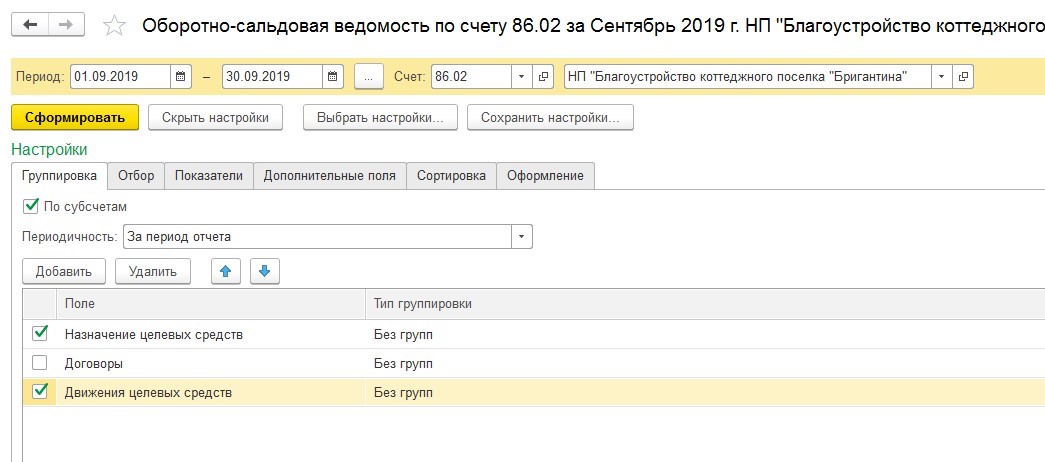

Для наглядности сформируем оборотно-сальдовую ведомость по счету 86, в настройках установив следующие галочки:

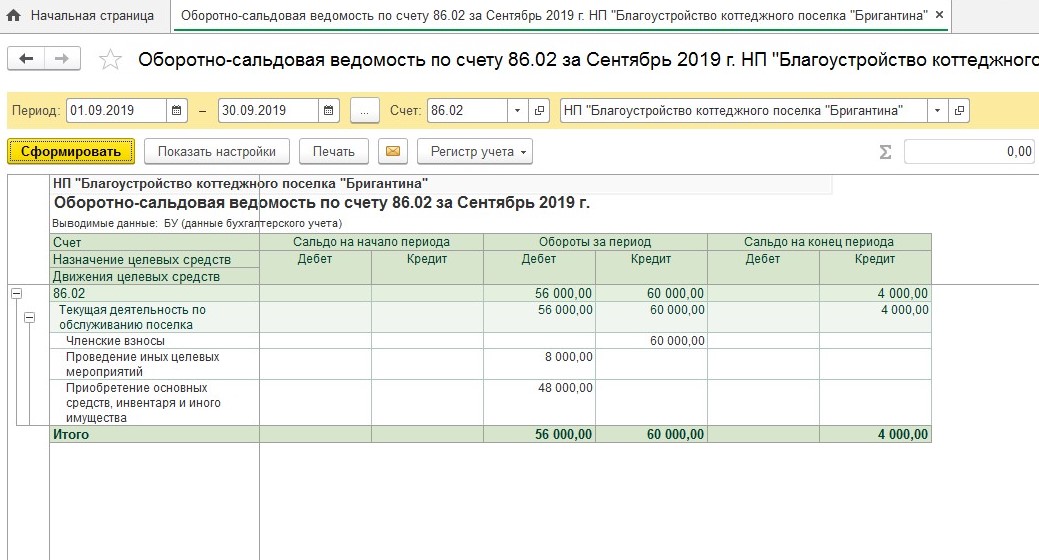

А теперь посмотрим на показатели, отражаемые в форме 6:

Как видим, данные оборотно-сальдовой ведомости по счету 86 сопоставимы с показателями формы 6, что очень удобно.

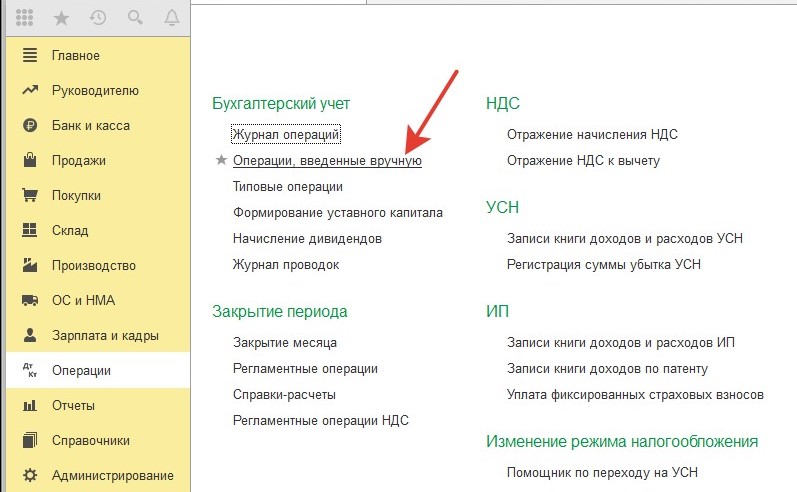

Основная особенность типовой 1С: Бухгалтерии предприятия для учета в некоммерческих организациях — в ней не предусмотрена регистрация проводок по счету 86 с помощью документов (кроме регистрации поступления целевых средств банковской выпиской). То есть все проводки по счету 86 регистрируются бухгалтерской справкой — в программе это «Операции, введенные вручную»:

Рассмотрим отражение основных операций поступления и использования целевых средств в программе на примере некоммерческого партнерства, занятого управлением и эксплуатацией коттеджного поселка.

Поступление целевых средств

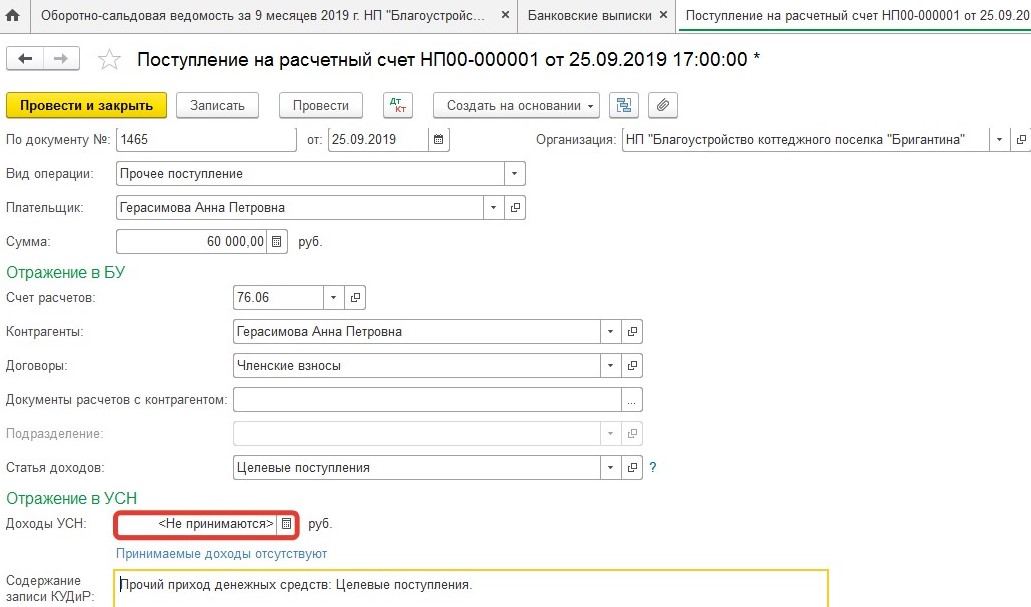

Поступление членских взносов отражается документом «Поступление на расчетный счет» с видом операции «Прочее поступление»:

Обратите внимание, при заполнении банковской выписки в поле «Доходы УСН» необходимо в ручном режиме убрать сумму, т. к. данные доходы не облагаются налогом.

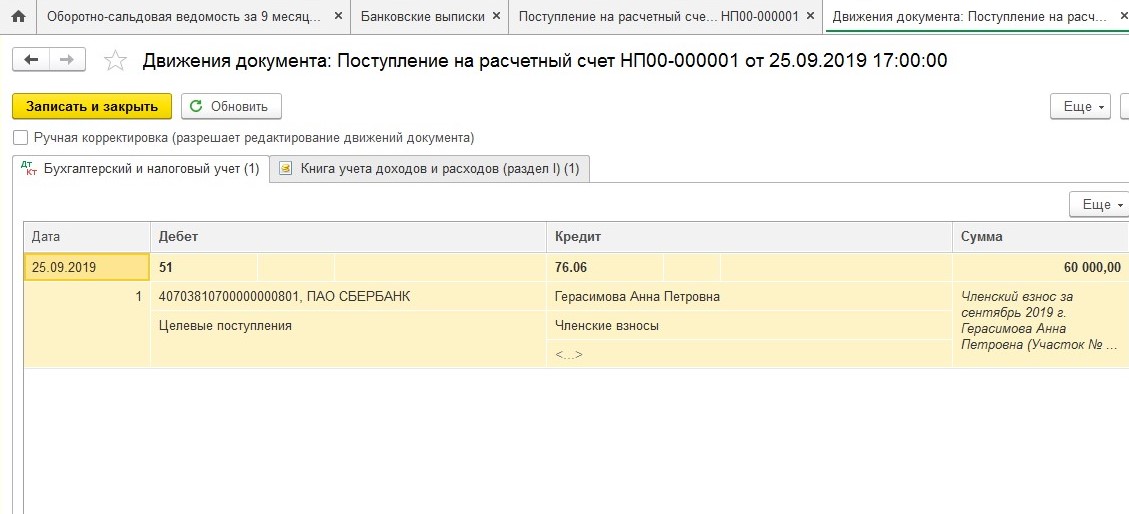

Документ сформирует проводки:

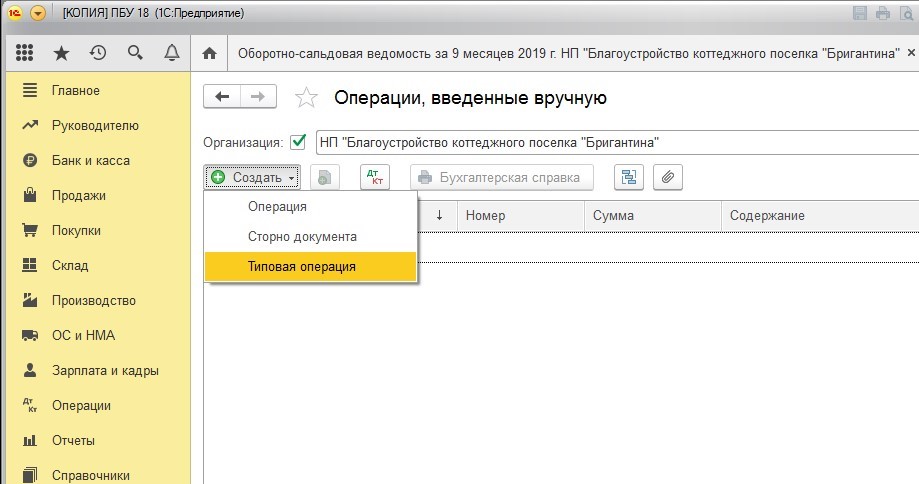

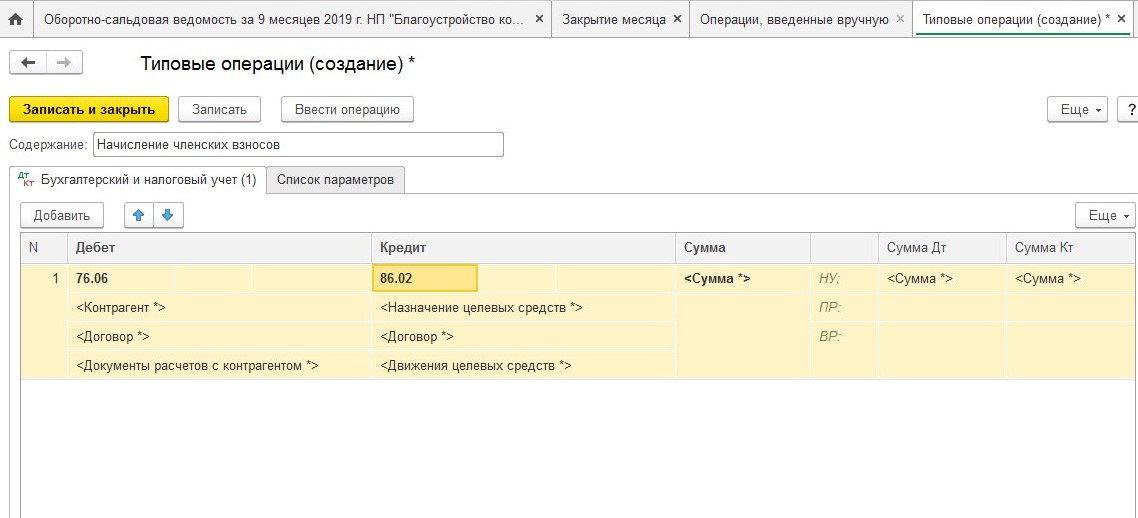

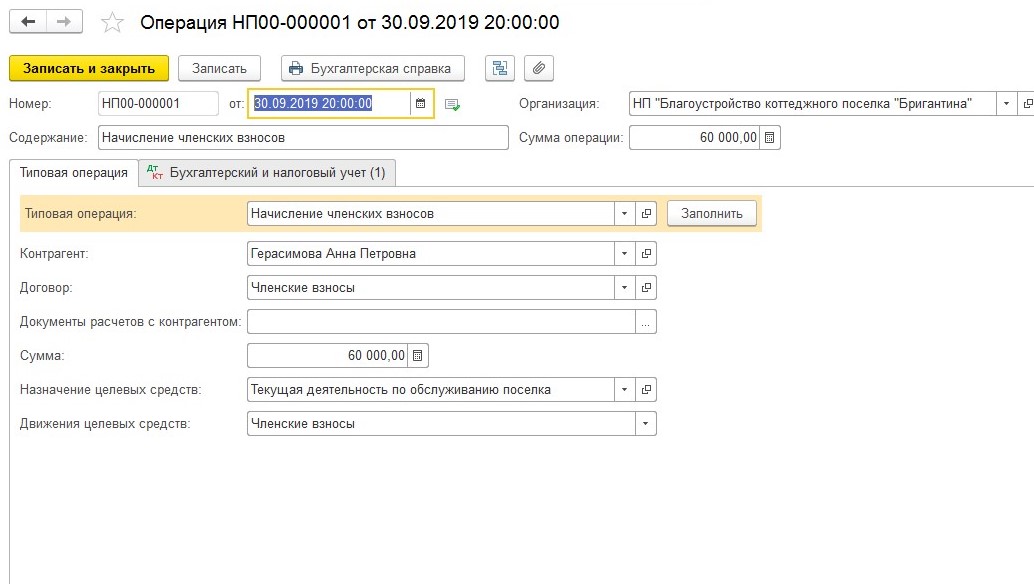

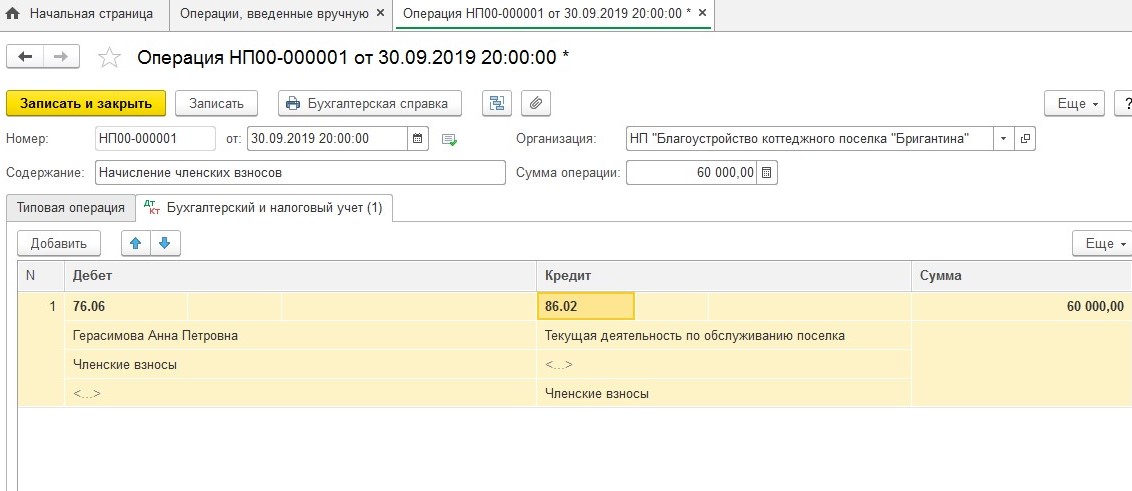

Как уже говорилось выше, в программе не предусмотрен документ для начисления членских взносов. Для этих целей можно воспользоваться ручной операцией. В некоммерческих организациях имеет смысл создать типовую операцию и ежемесячно с помощью нее осуществлять начисление членских взносов:

Данная типовая операция позволит в автоматическом режиме формировать проводки по начислению членских взносов в программе:

Учет основных средств

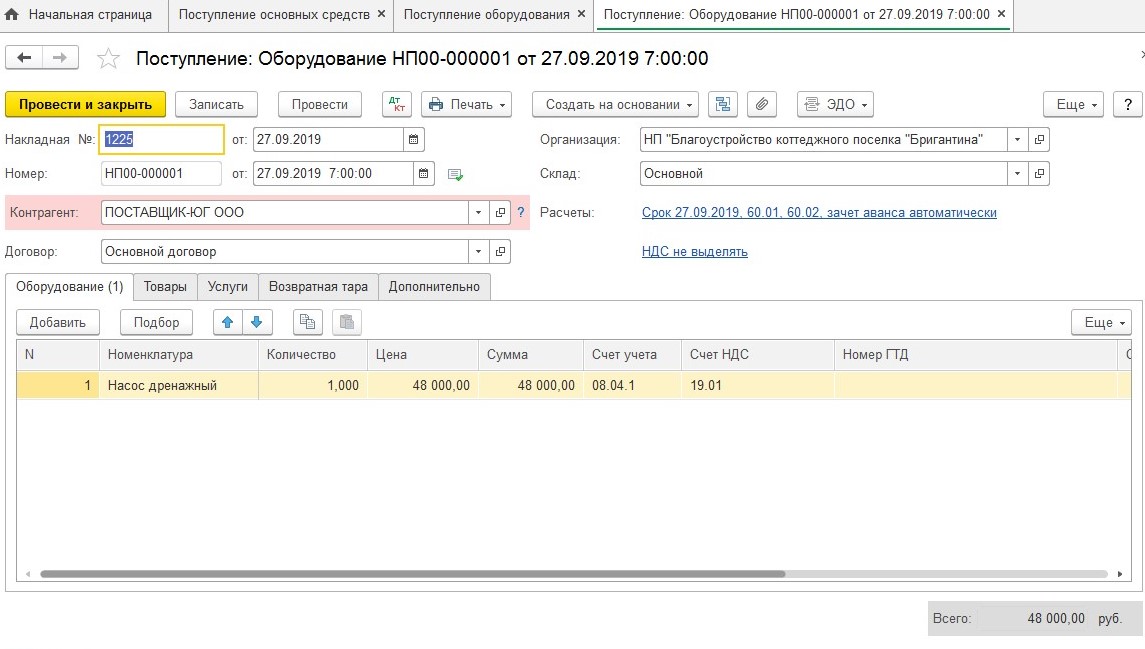

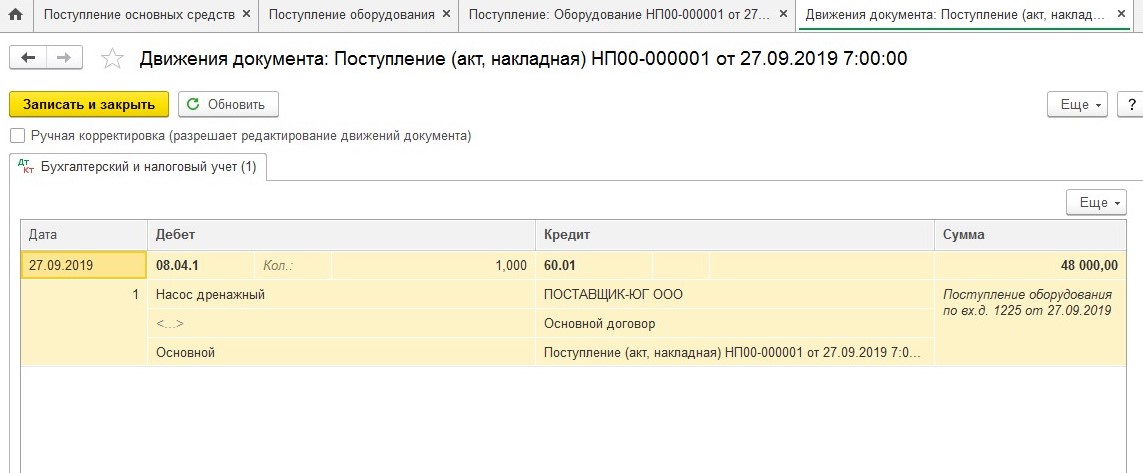

Приобретение основных средств отражается документом «Поступление оборудования»:

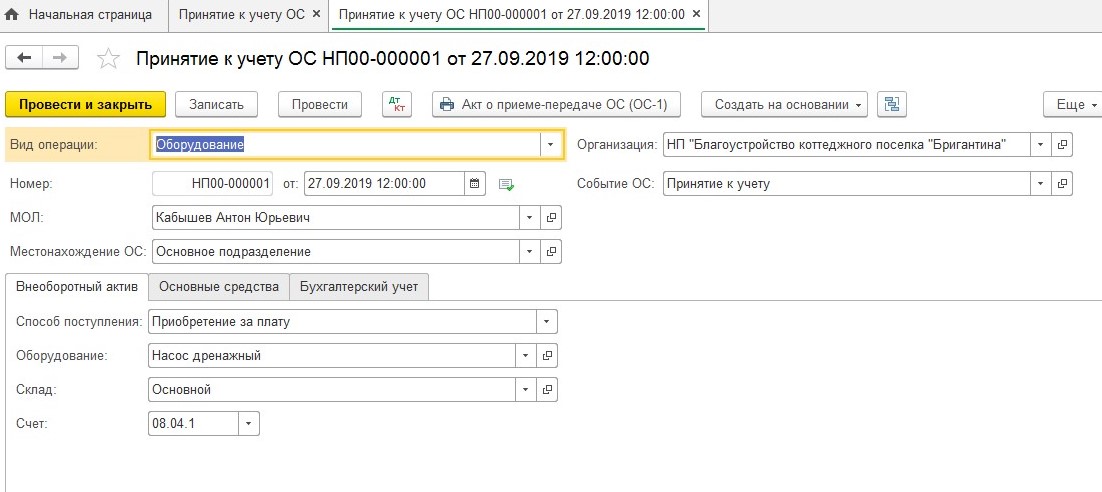

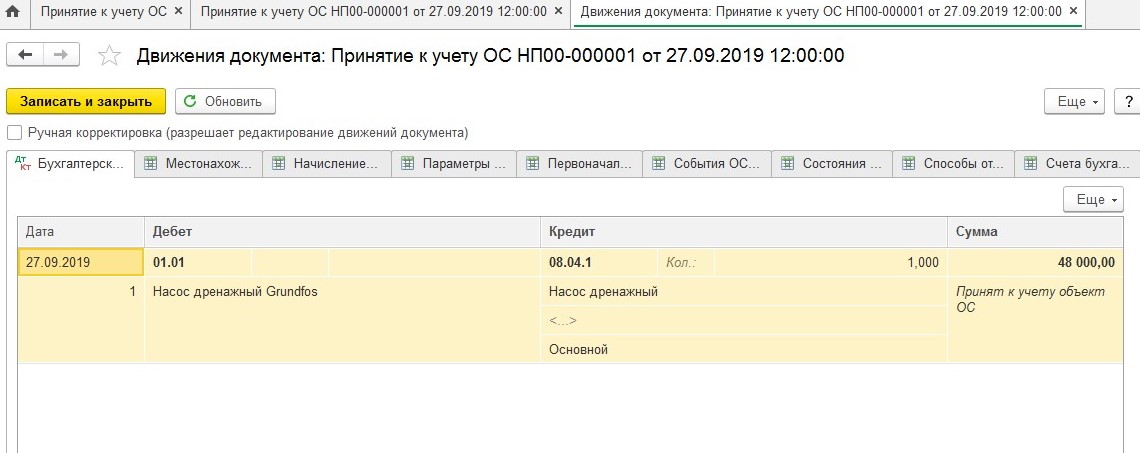

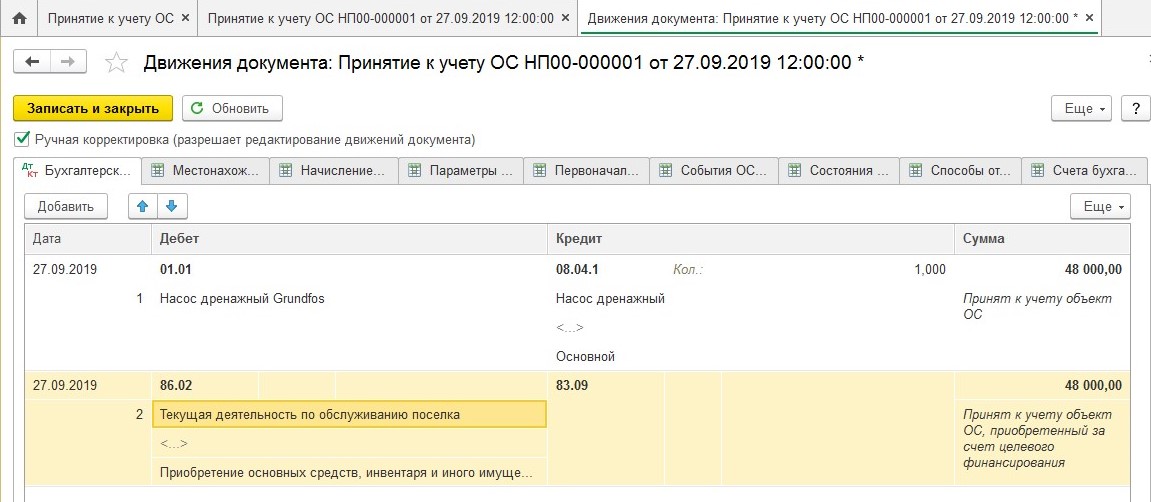

Ввод объекта основных средств в эксплуатацию осуществляется документом «Принятие к учету ОС»:

Особенность данного документа для некоммерческих организаций — он не формирует проводку по отражению источника финансирования по приобретенному объекту ОС. Поэтому такую проводку необходимо сделать в ручном режиме, для этого отредактировать движение документа путем установки галочки «Ручная корректировка» и добавления к имеющейся проводке

дополнительной проводки:

Учет ТМЦ

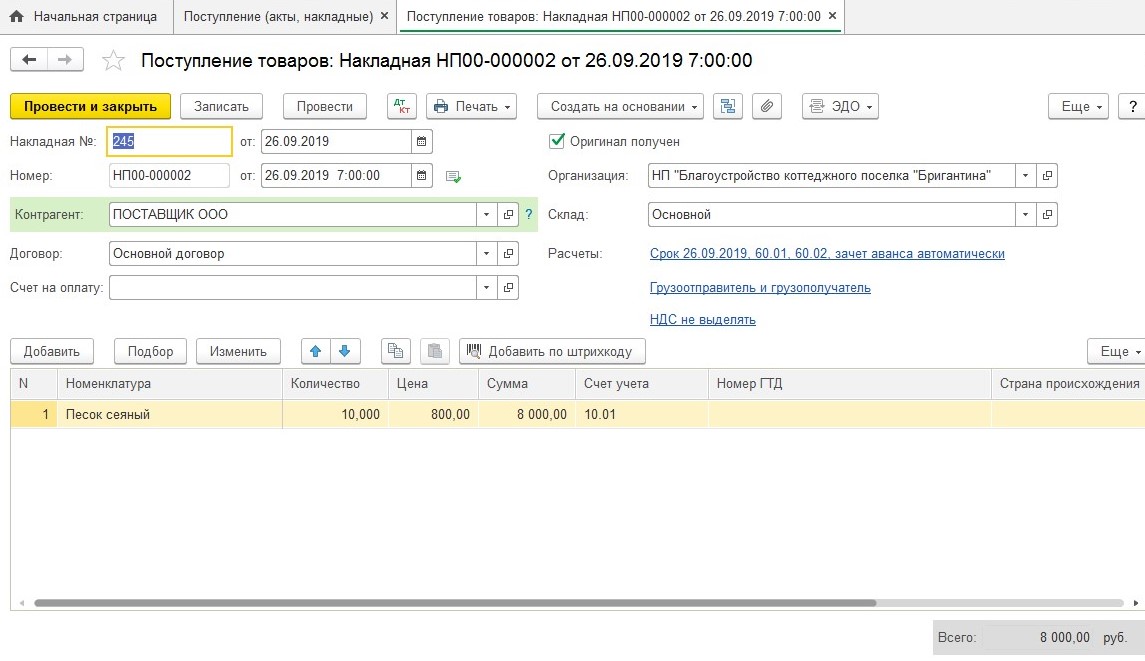

Учет поступления товарно-материальных ценностей для обслуживания поселка ничем не отличается от поступления в коммерческой организации:

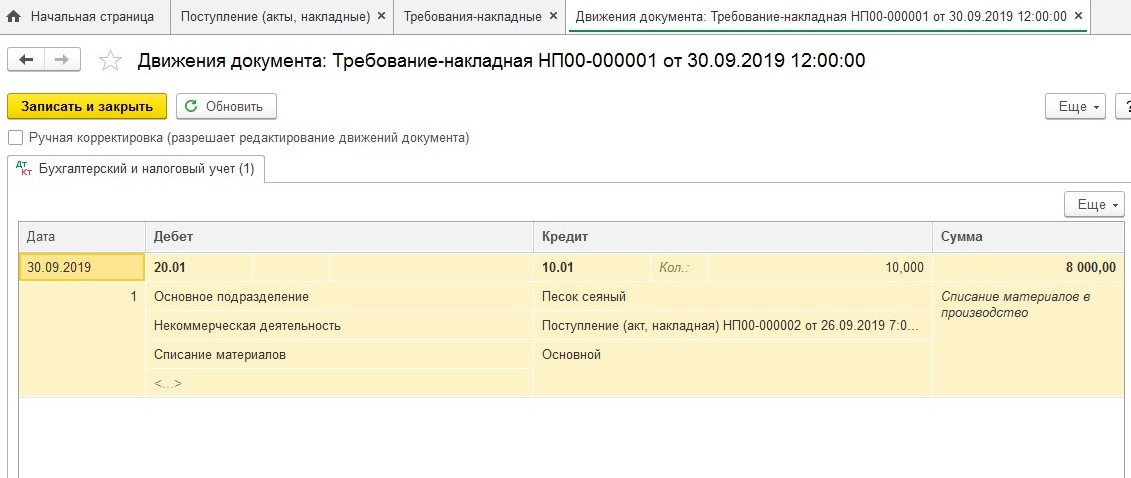

А вот при списании ТМЦ бухгалтеры некоммерческих организаций часто допускают ошибку, отражая списание сразу на 86 счет. Это связано с тем, типовая 1С: Бухгалтерия предприятия закрывает 20 и 26 счета на 90, а не на 86 счет, и бухгалтерам удобнее сразу при списании отражать затраты на счете 86. Однако, это является нарушением. План счетов не предусматривает учет затрат, минуя двадцатые счета.

| Выдержка из Плана счетов: Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п. |

Поэтому отражать списание ТМЦ в некоммерческой организации нужно так же, как и в коммерческой, используя счет 20 или 26:

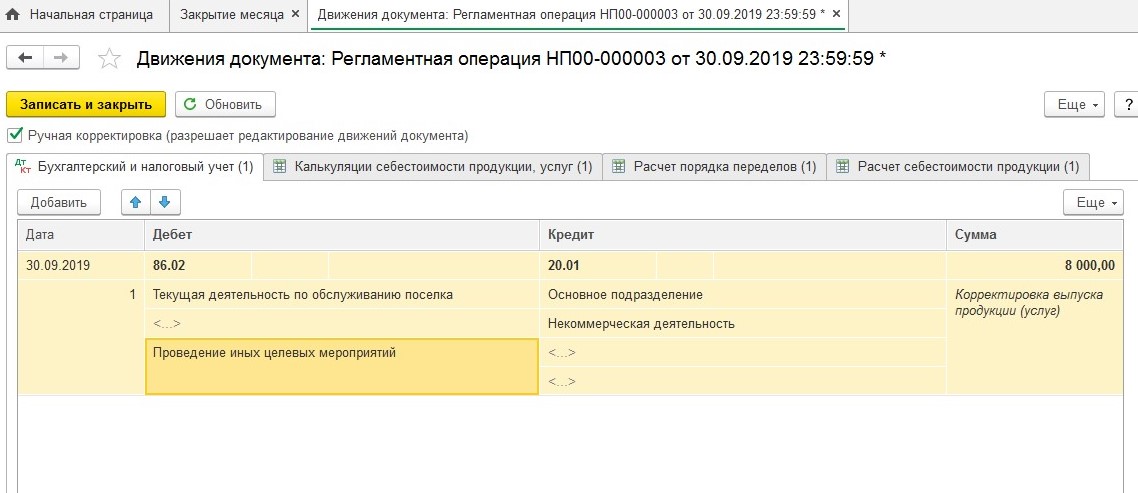

Закрытие месяца

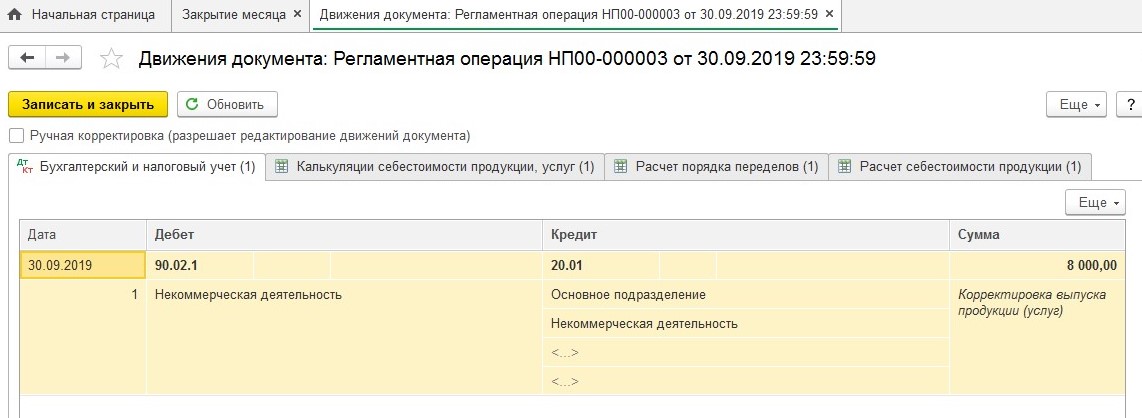

В конце месяца при выполнении операции «Закрытие месяца» все затраты, собранные на 20-х счетах, списываются на счет 90.

С помощью ручной корректировки движений документа необходимо изменить счет 90 на счет 86:

Как видно, даже при отсутствии специализированного прикладного решения для некоммерческих организаций можно приспособиться и вести учет в типовой 1С: Бухгалтерии. Однако, при большом объеме операций трудозатраты на ручные корректировки все же весьма значительны, поэтому гораздо удобнее использовать специализированные решения 1С для НКО. Например, 1С: Бухгалтерия некоммерческой организации 8 (НКО).

Автор статьи: Анна Куликова