Учет строительства основных средств в 1С: Бухгалтерии

Многие компании сталкиваются в своей деятельности с ситуацией, когда им нужно построить объект основных средств. Для этого они часто нанимают подрядную организацию, а для большего контроля за подрядчиком материалы закупают сами. Особенно это актуально в компаниях, занимающихся управлением и эксплуатацией жилой недвижимости. Например, управляющая компания решила благоустроить территорию обслуживаемого поселка и построить детскую площадку, или, как вариант, построить зимний навес для хранения оборудования. Для этого она закупила материалы и наняла подрядчика. У бухгалтеров в таких случаях могут возникнуть вопросы. Как организовать учет ТМЦ в этом случае? Какие закрывающие документы требовать от подрядчика? Как поставить на учет построенный объект? Рассмотрим учет такого строительства на примере программы 1С: Бухгалтерия предприятия редакции 3.0.

Итак, в такой ситуации начать нужно с главного — с заключаемого договора. В нем необходимо четко прописать, кто и какие материалы закупает для выполнения строительных работ. При этом, Подрядчик может для строительства использовать частично собственные материалы, а частично — предоставленные Заказчиком. Например, пункт договора может звучать так:

«Заказчик поручает, а Подрядчик принимает на себя обязательства по выполнению работ по строительству навеса по адресу: ____________ с надлежащим качеством и в срок, установленный в договоре. Работы выполняются Подрядчиком с использованием собственных черновых материалов. Материалы для чистовой отделки предоставляются Заказчиком. Перечень используемых материалов для чистовой отделки приведен в приложении №1 к настоящему договору».

Заказчику в данном случае следует учитывать, что общая стоимость работ будет складываться из цены договора плюс затрат на материалы. Это не всегда выгодно, но многие Заказчики идут на это, тем самым обеспечивая себе контроль над качеством используемых материалов.

Следующим шагом будет закупка ТМЦ, необходимых для строительства, и передача их Подрядчику. Есть два способа отражения этого шага в 1С: Бухгалтерии:

1) Через учет ТМЦ, передаваемых Подрядчику, на отдельном складе

2) Через документ «Передача сырья в переработку»

Рассмотрим плюсы и минусы данных способов на примере.

Способ 1

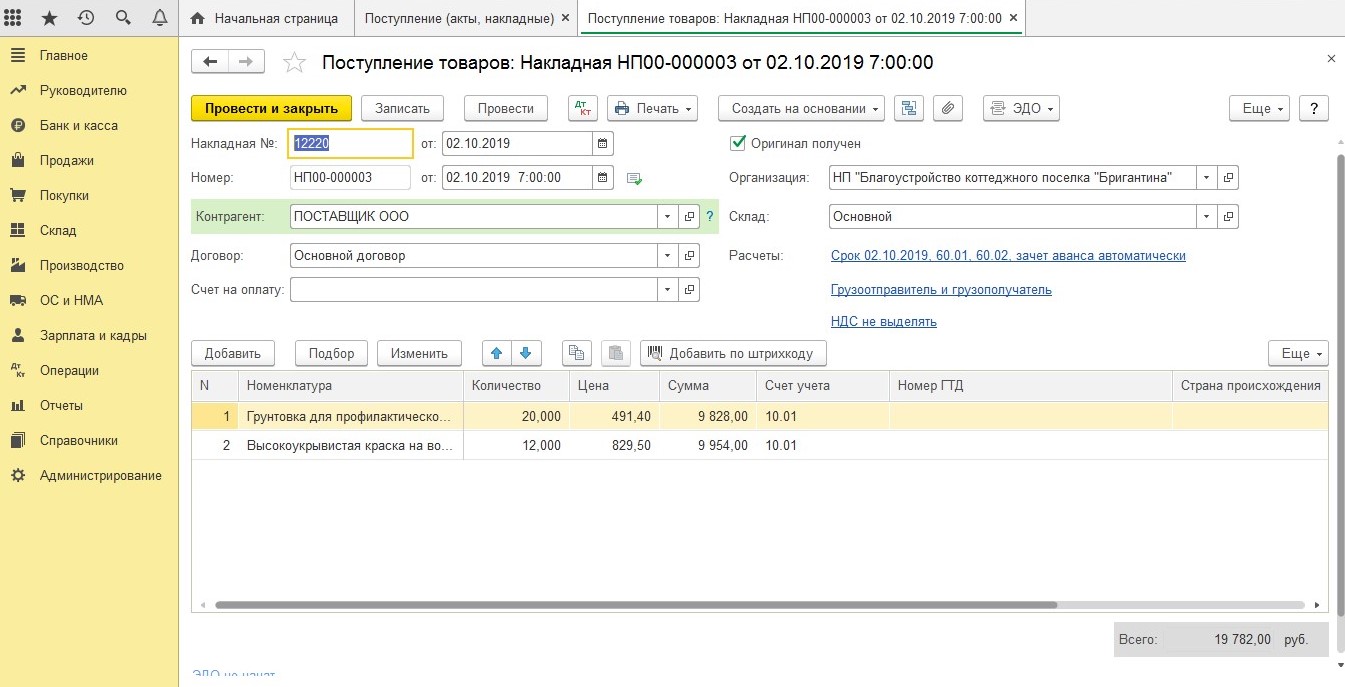

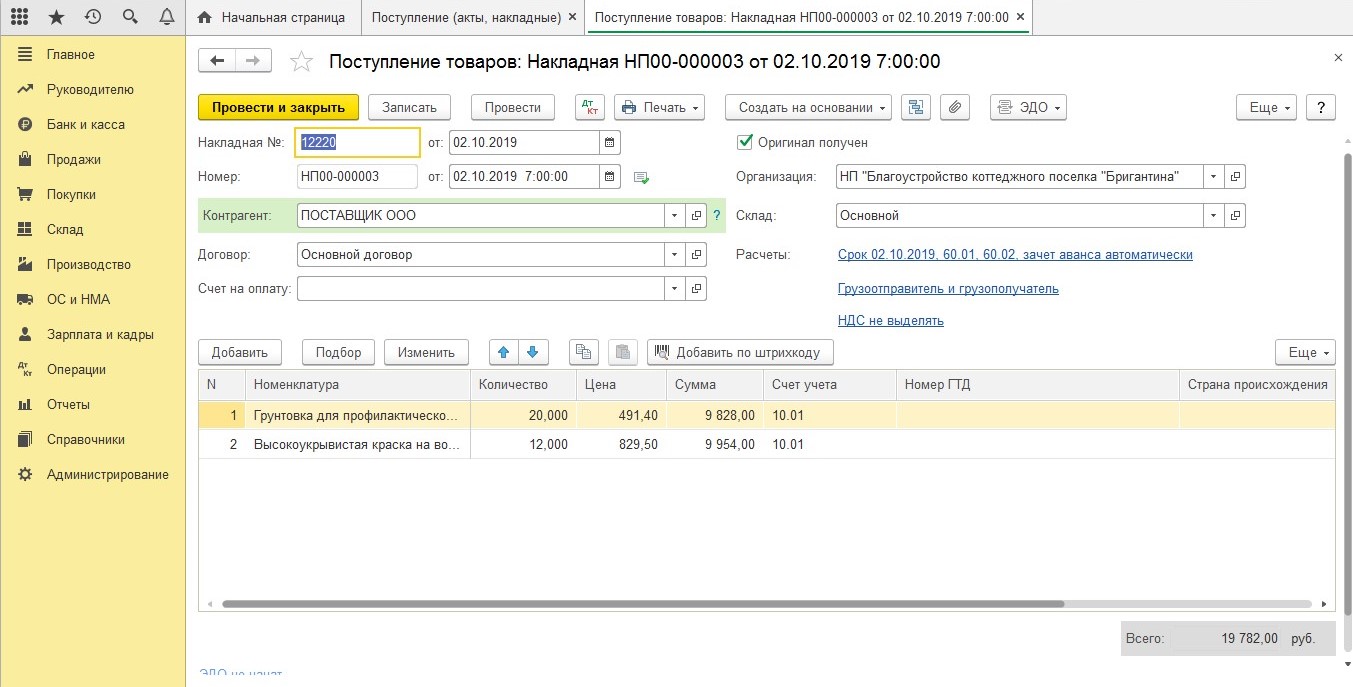

Заказчик закупает материалы и приходует их на свой склад:

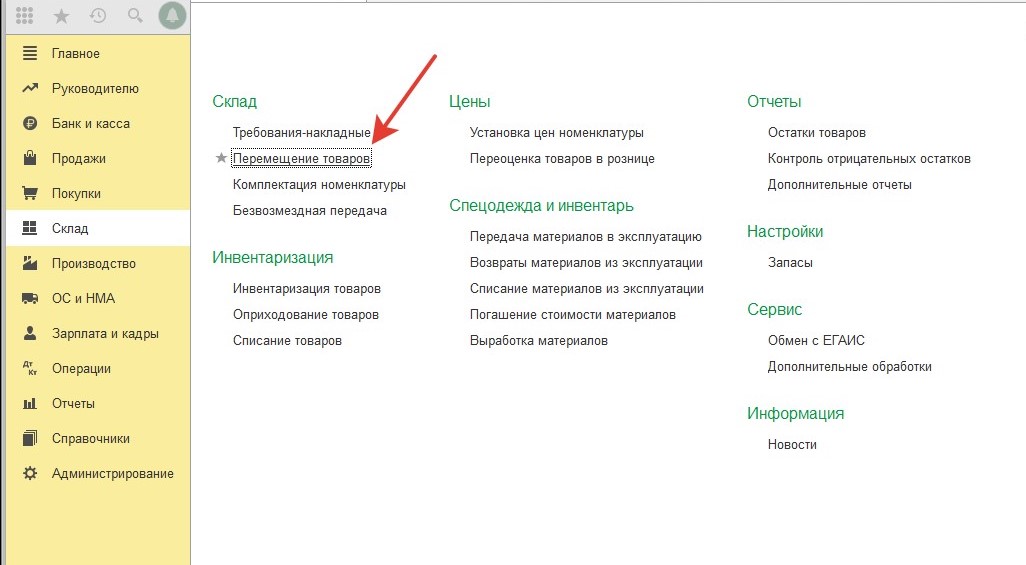

Для того, чтобы отразить передачу ТМЦ Подрядчику, в программе следует завести отдельный склад, например «Подрядчик».

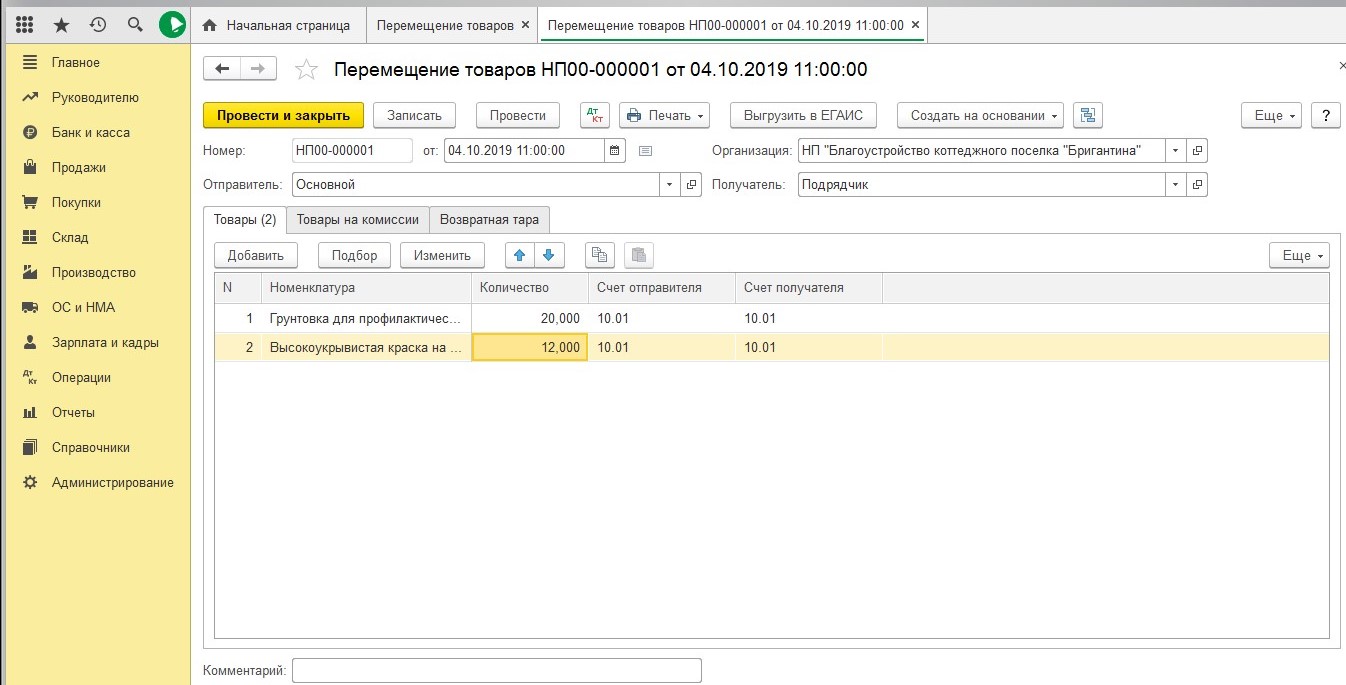

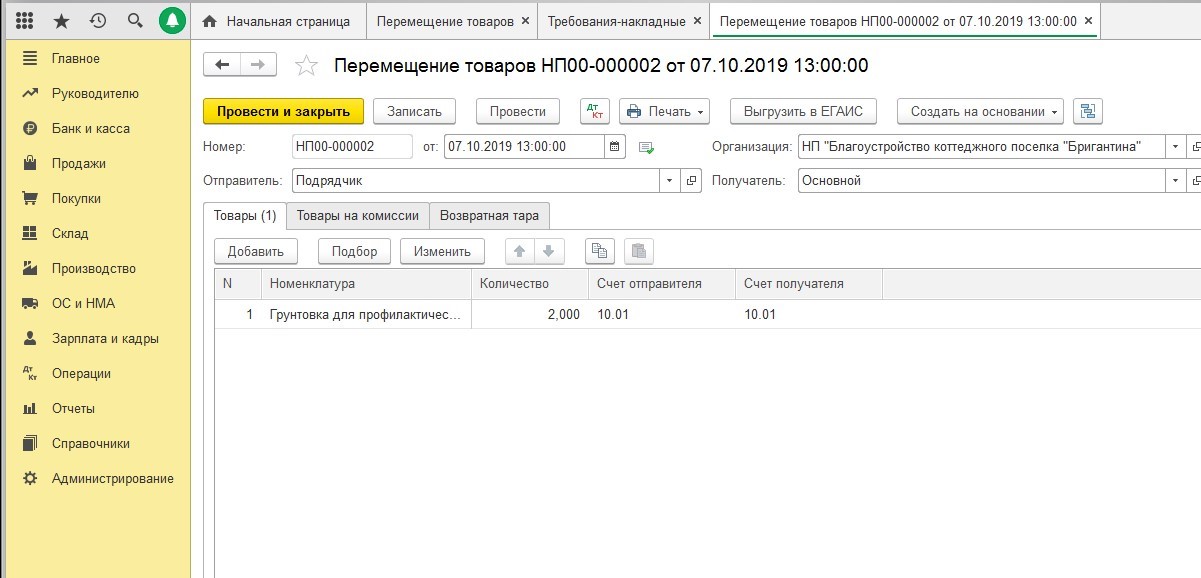

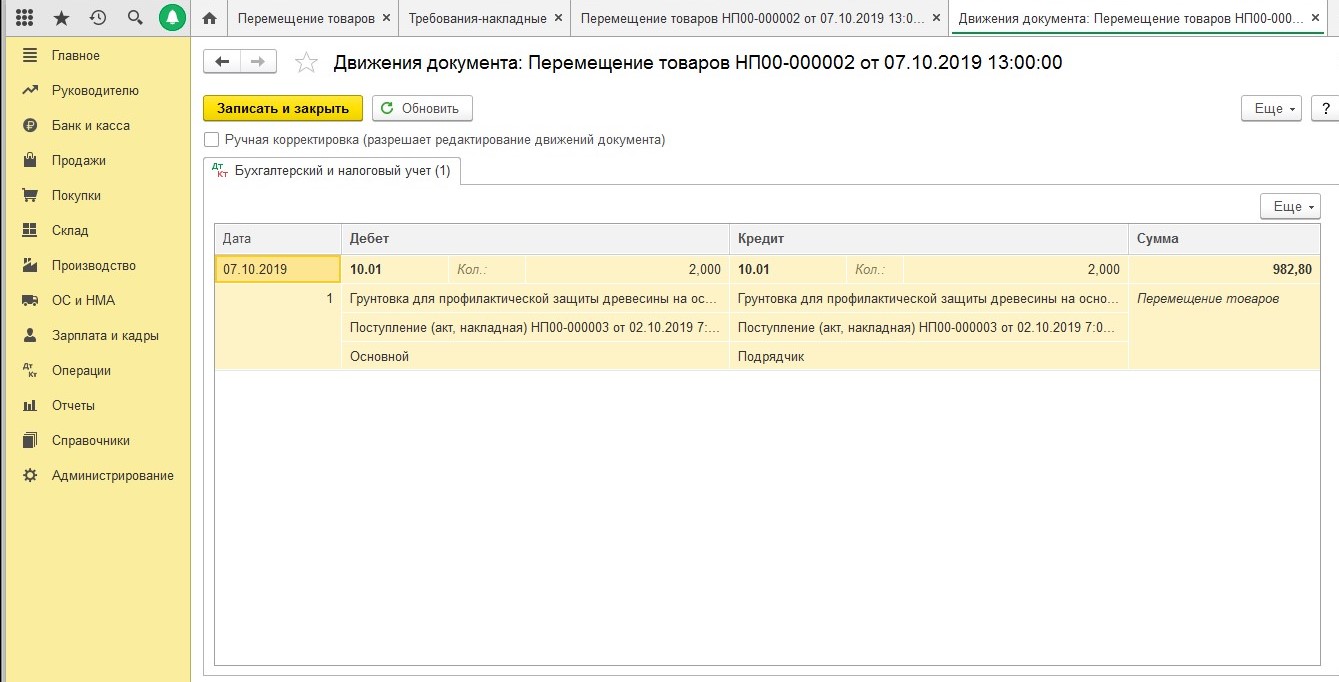

Передача материалов Подрядчику оформляется через документ «Перемещение товаров»:

Минус этого способа: документ не предусматривает печатную форму М-15 «Накладная на отпуск материалов на сторону», поэтому при необходимости его придется формировать вручную.

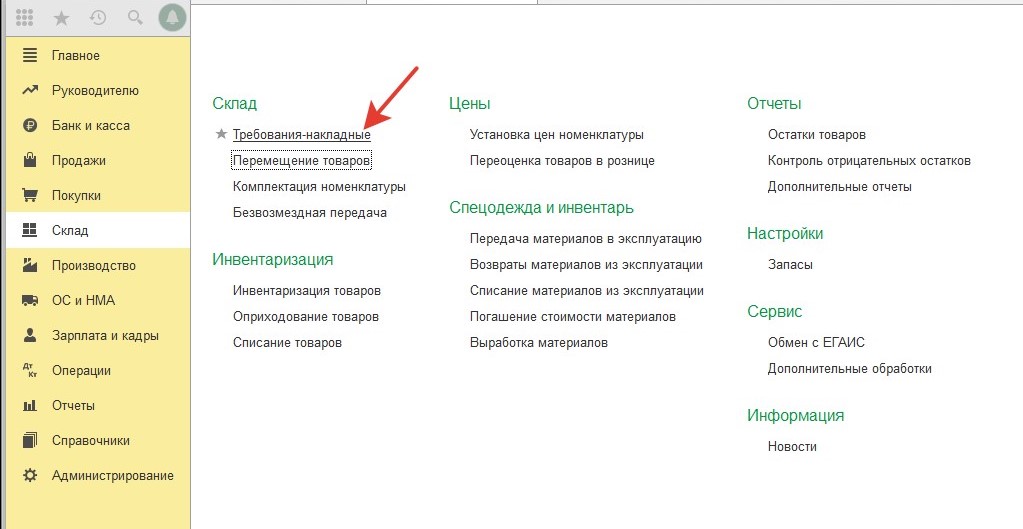

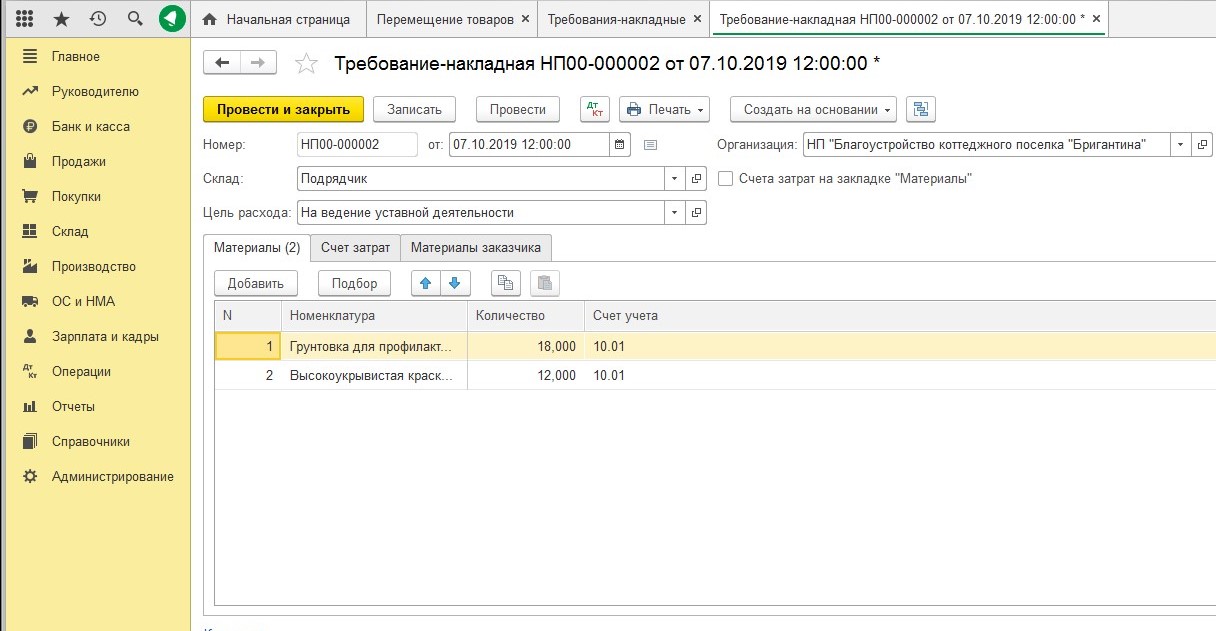

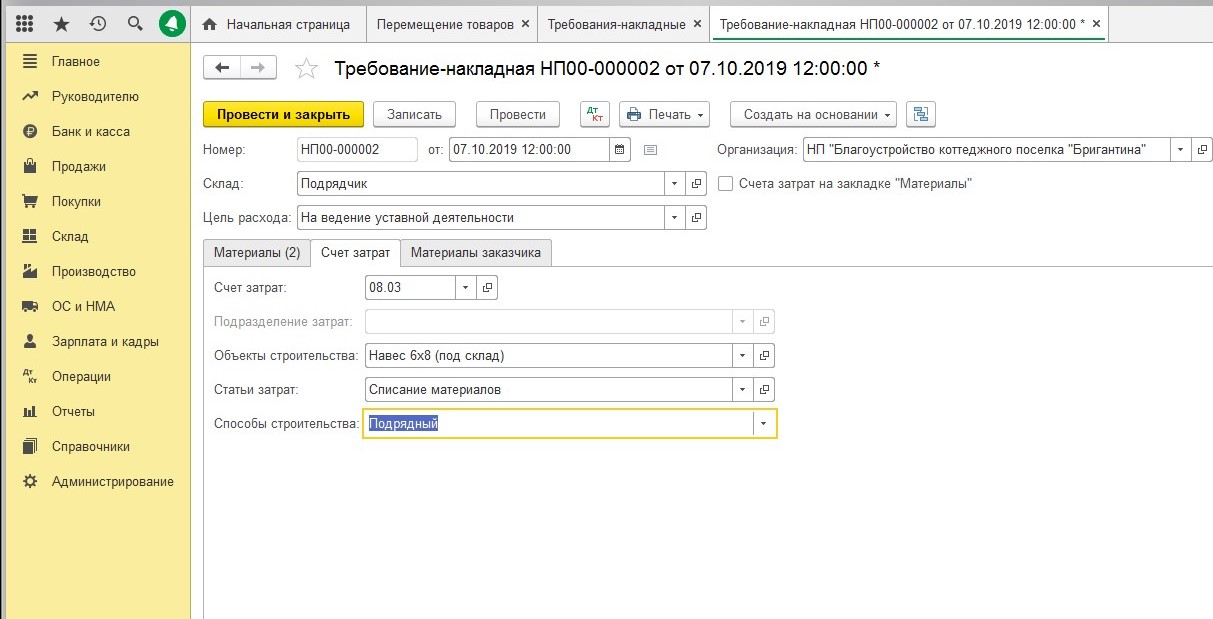

После того, как Подрядчик отчитается о расходе материалов, затраты собираются на счете 08 документом «Требование-накладная»:

Если у Подрядчика остались неизрасходованные ТМЦ, то их возврат на склад организации оформляется снова через документ «Перемещение товаров»:

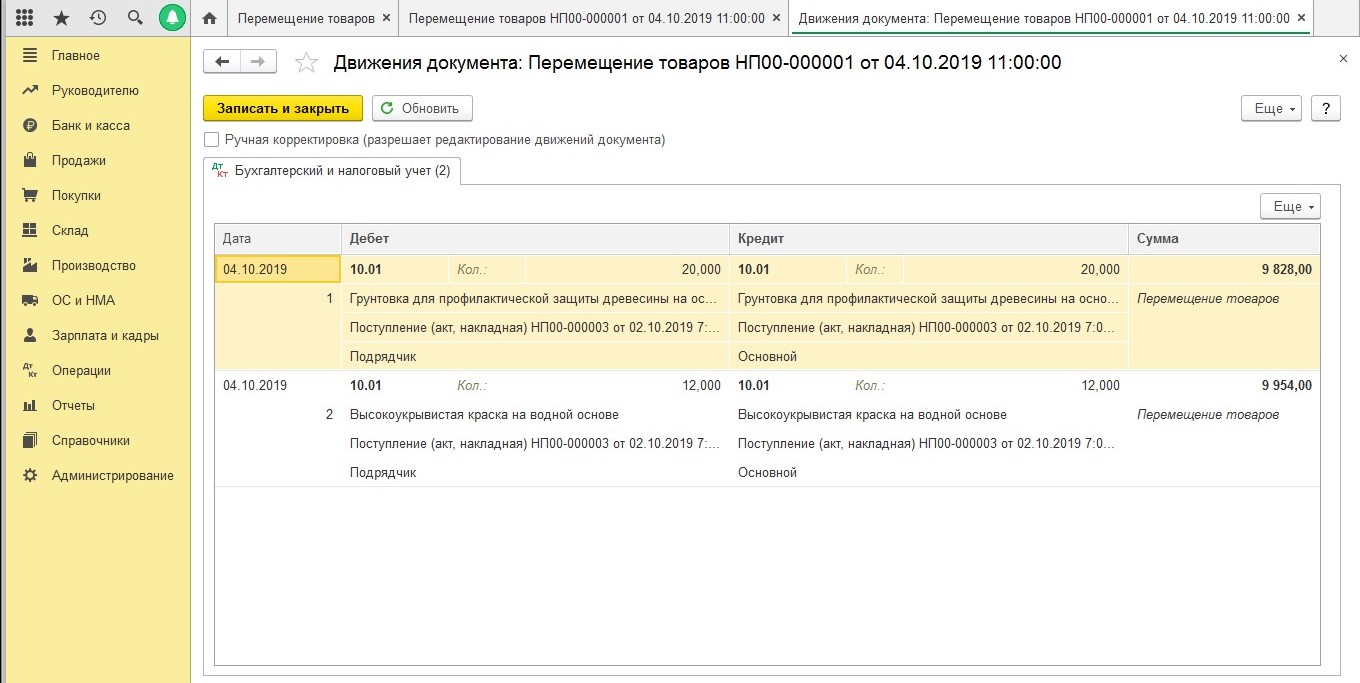

Такой способ учета хорош тем, что не требует ручных корректировок.

Но на практике многие используют второй способ.

Способ 2

Заказчик закупает материалы и приходует их на свой склад, по аналогии с первым способом:

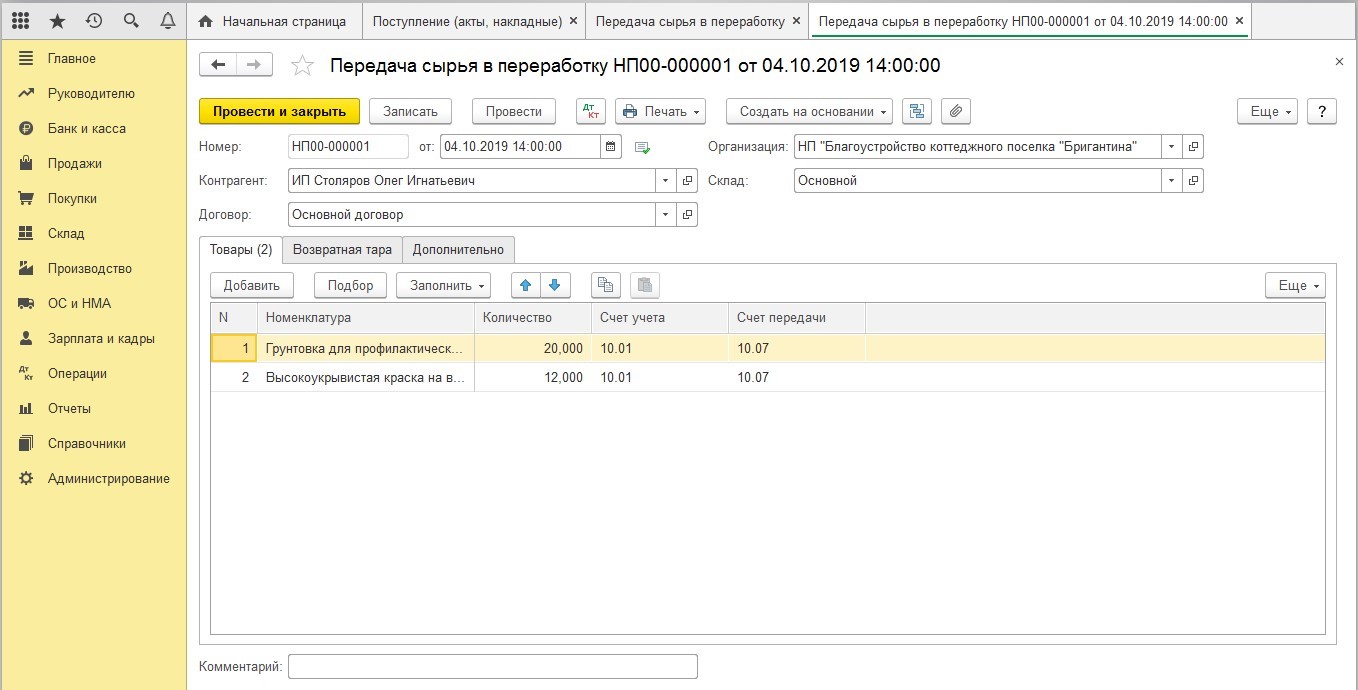

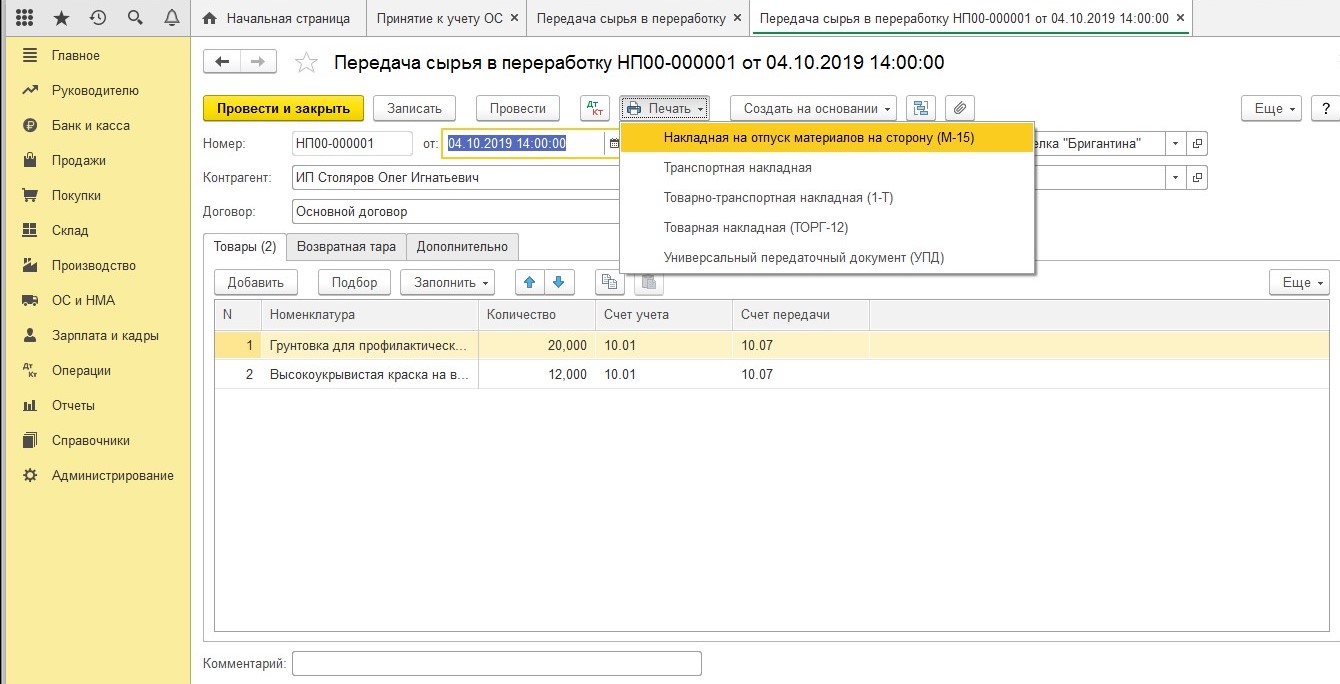

Передача приобретенных ТМЦ Подрядчику оформляется документом «Передача сырья в переработку»:

Документальным подтверждением передачи ТМЦ Подрядчику будет служить печатная форма документа «Накладная на отпуск материалов на сторону (М-15)».

Распечатайте ее в трех экземплярах: один — для вас, второй — для вашего кладовщика на склад и третий — Подрядчику.

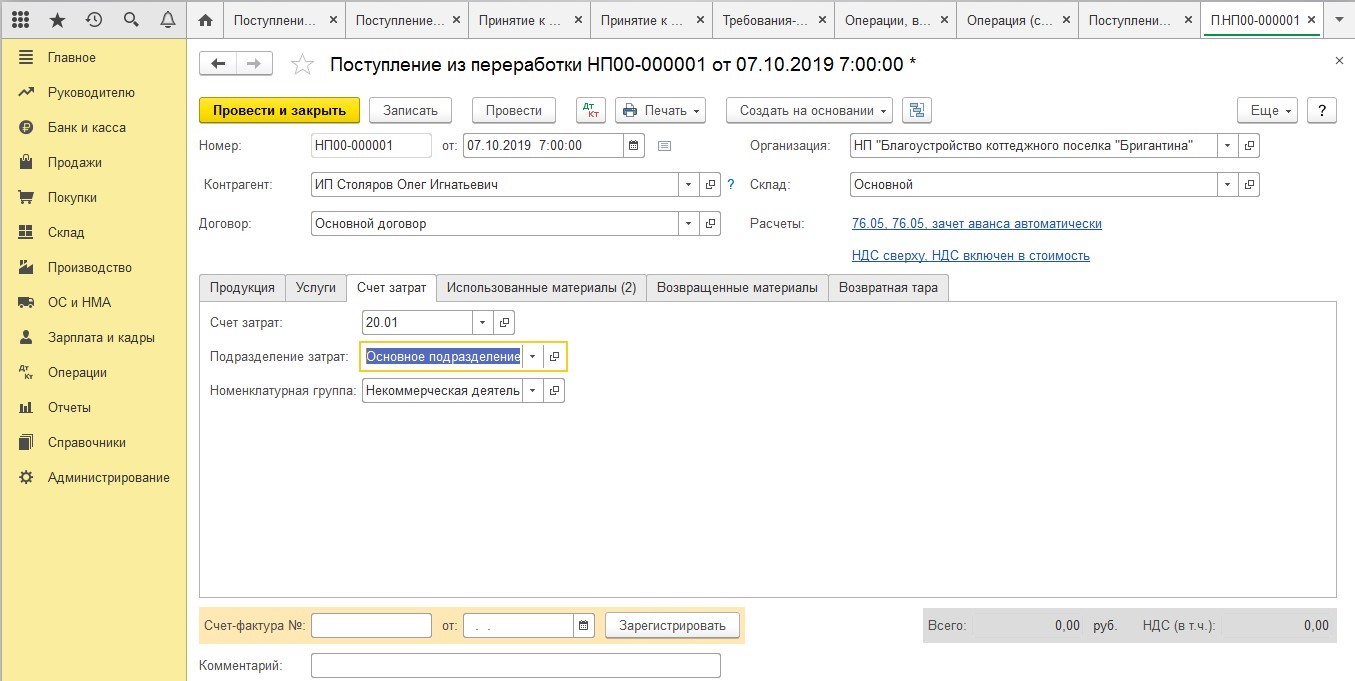

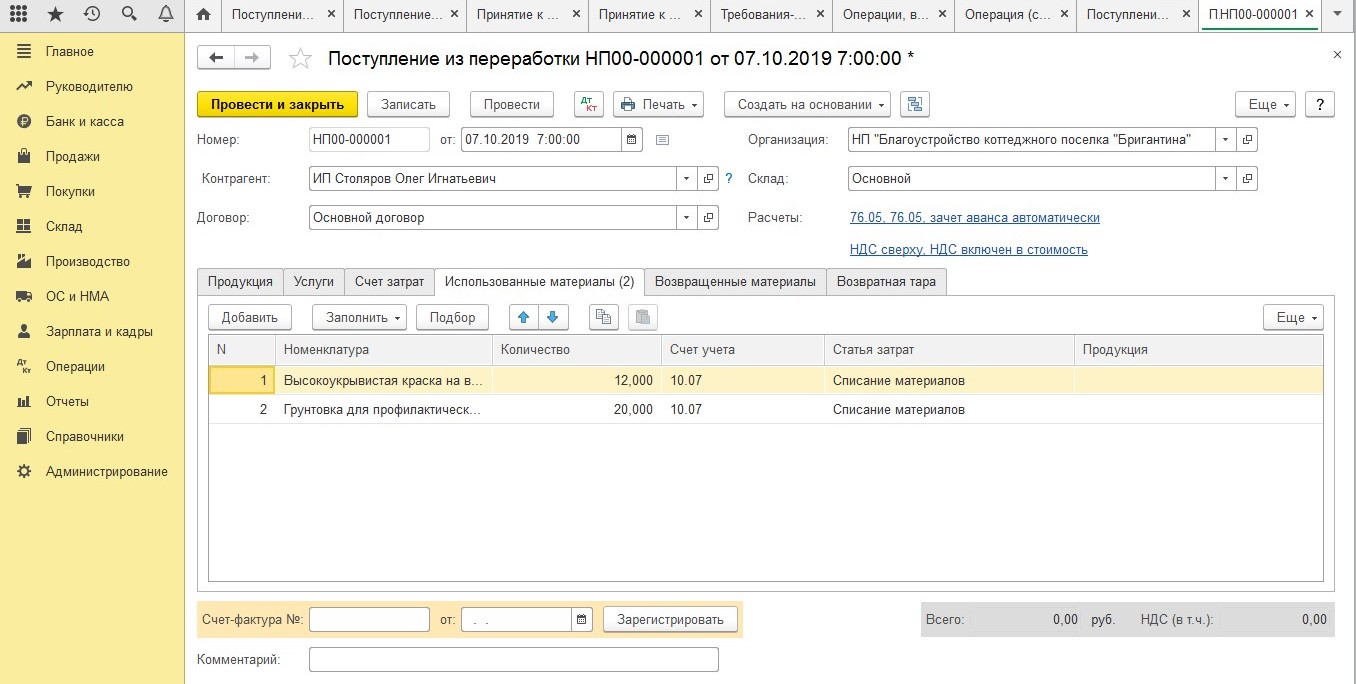

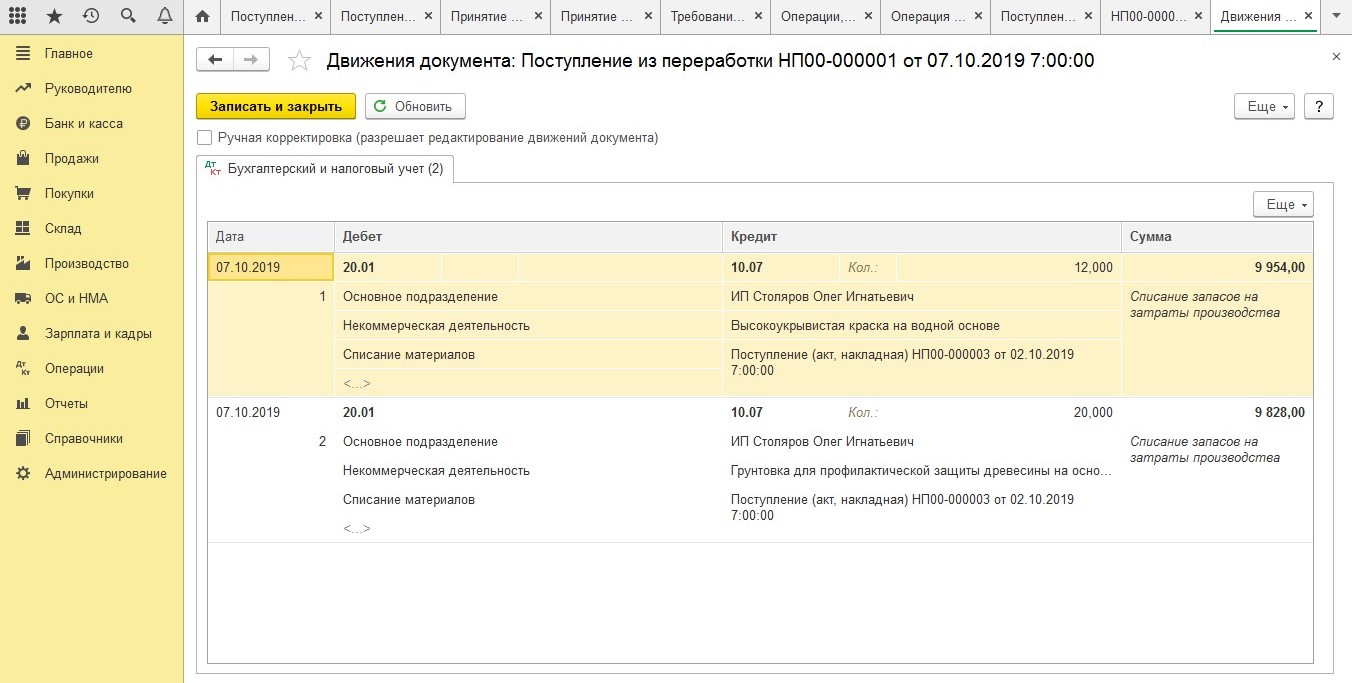

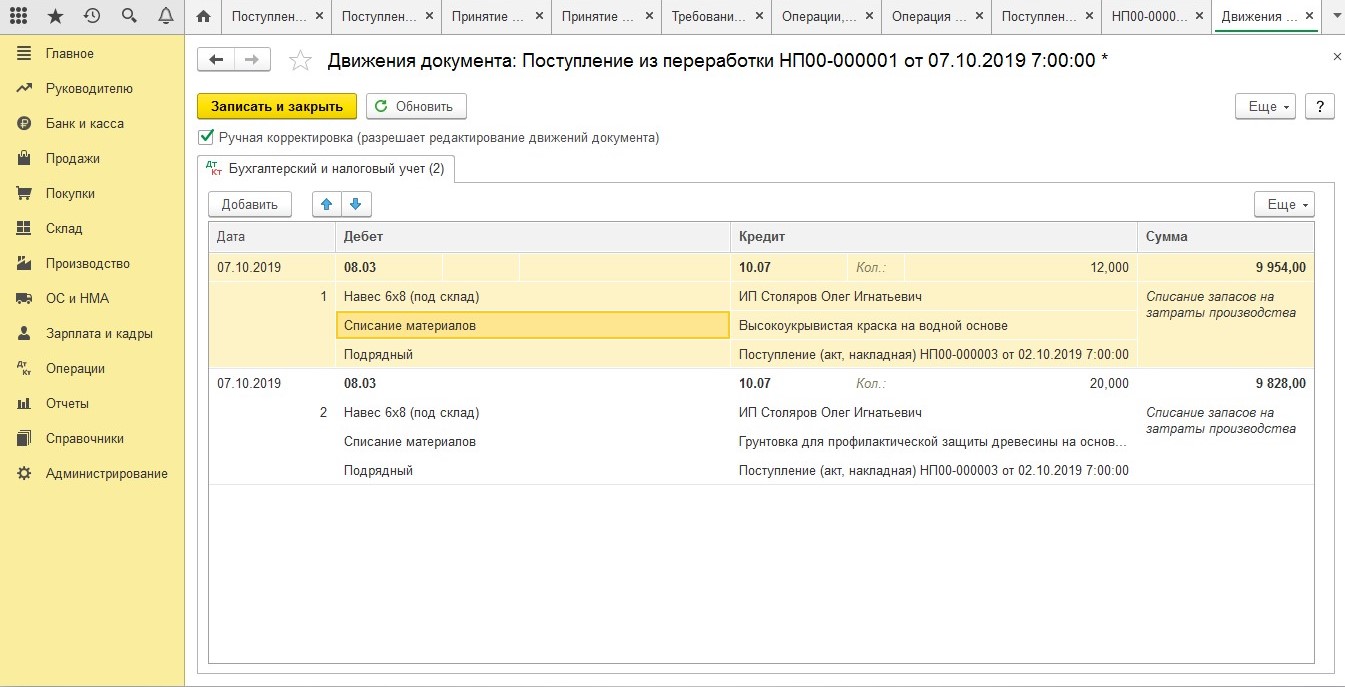

После того, как Подрядчик израсходует все материалы, и предоставит в бухгалтерию Заказчика «Акт об использовании давальческого сырья» (форму такого акта, кстати, тоже лучше предусмотреть договором), бухгалтер должен списать переданные в переработку материалы на 08 счет. Типовой документ «Поступление из переработки» не предусматривает проводок с использованием 08 счета, поэтому сделать это можно в режиме ручной корректировки:

Как видим, второй способ удобен тем, что позволяет формировать печатную форму накладной М-15 в автоматическом режиме, но имеет и свои минусы в части ручной корректировки проводок.

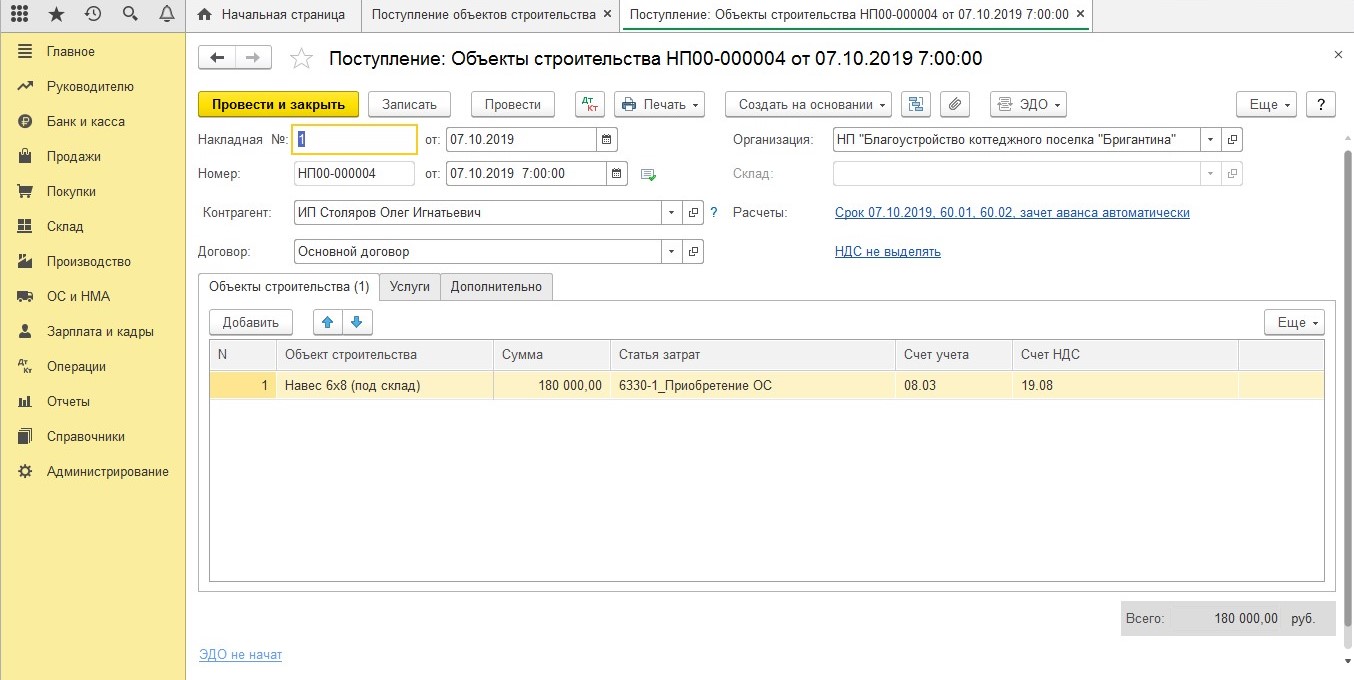

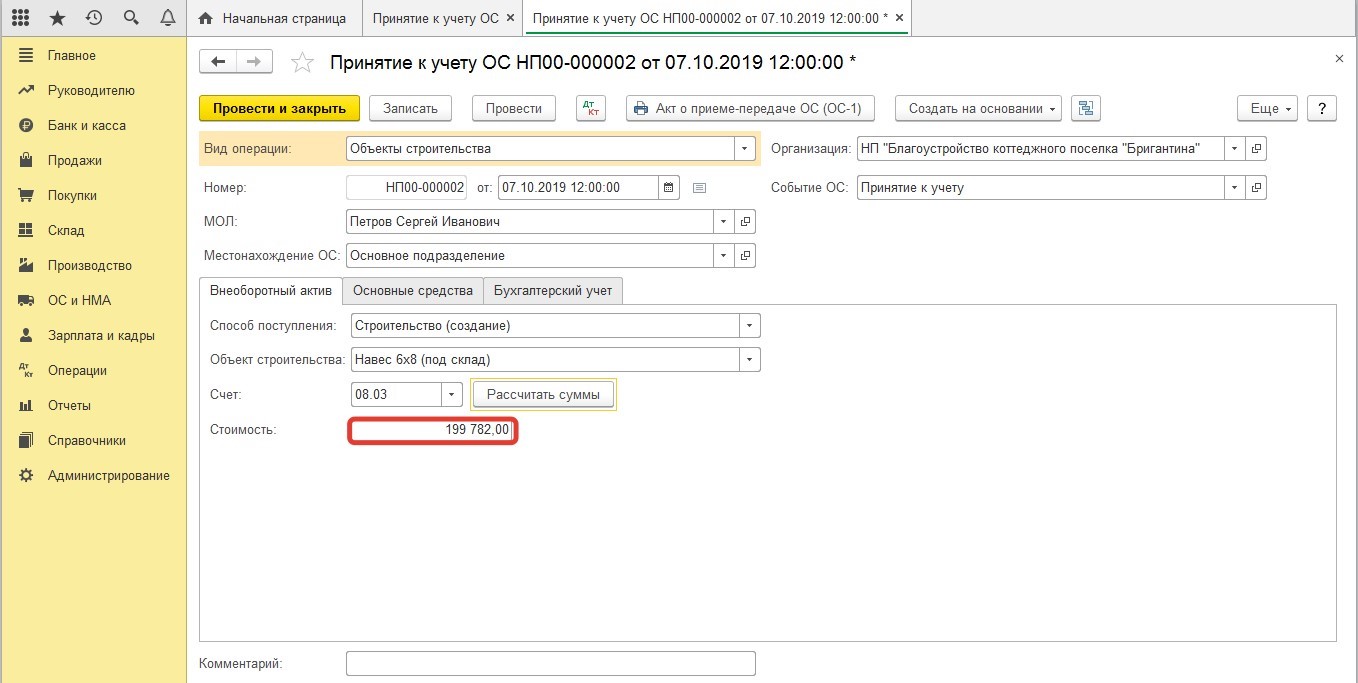

Независимо от выбранного способа, далее последовательность операций будет одинаковая. Собранные затраты на 08 счете должны сформировать стоимость построенного объекта основных средств. По окончании строительных работ Подрядчик предоставит Вам акт сдачи-приемки завершенного строительства объекта. На основании него вы формируете документ «Поступление объектов строительства»:

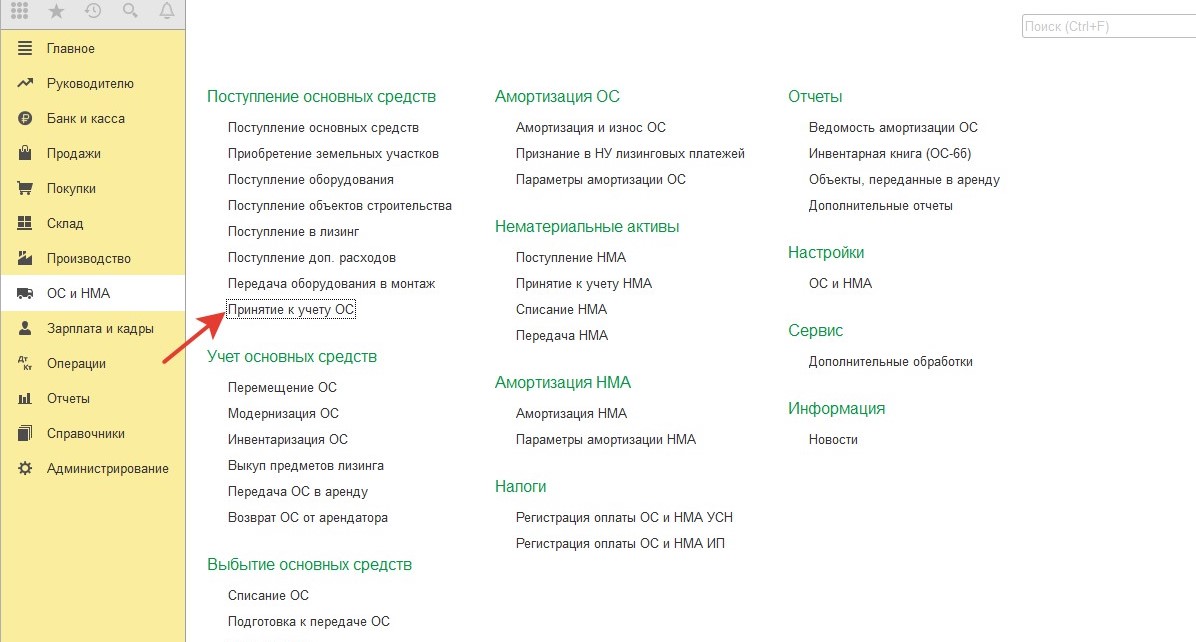

Завершающим этапом будет принятие построенного объекта к учету:

Сумма принятого к учету объекта будет складываться из стоимости работ и материалов по договору плюс стоимости давальческих материалов.

Автор статьи: Анна Куликова