Восстановление резерва по сомнительным долгам в 1С: Бухгалтерии

В одной из прошлых статей мы рассмотрели создание резерва по сомнительным долгам. Но может случиться и так, что после того, как резерв сформирован, контрагент погашает свою задолженность полностью или частично. В этом случае созданный резерв придется скорректировать, т. е. восстановить. Рассмотрим практический пример восстановления резерва по сомнительным долгам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Продолжим разбор ситуации, описанной в прошлой статье.

Погашение задолженности в полном объеме

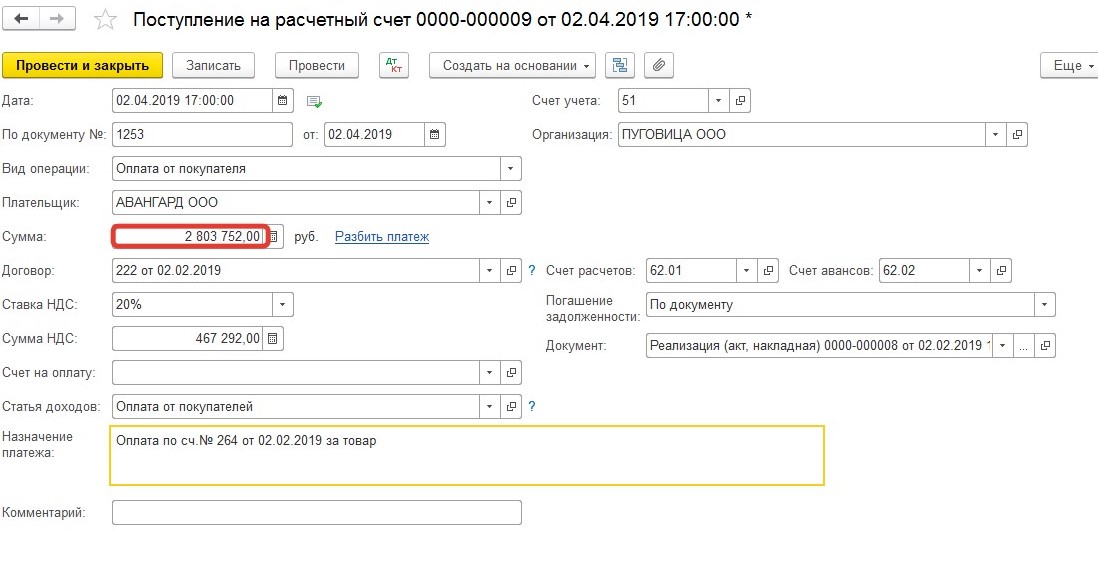

Допустим, ООО «Авангард» (покупатель) погасил задолженность 2 апреля в полном объеме.

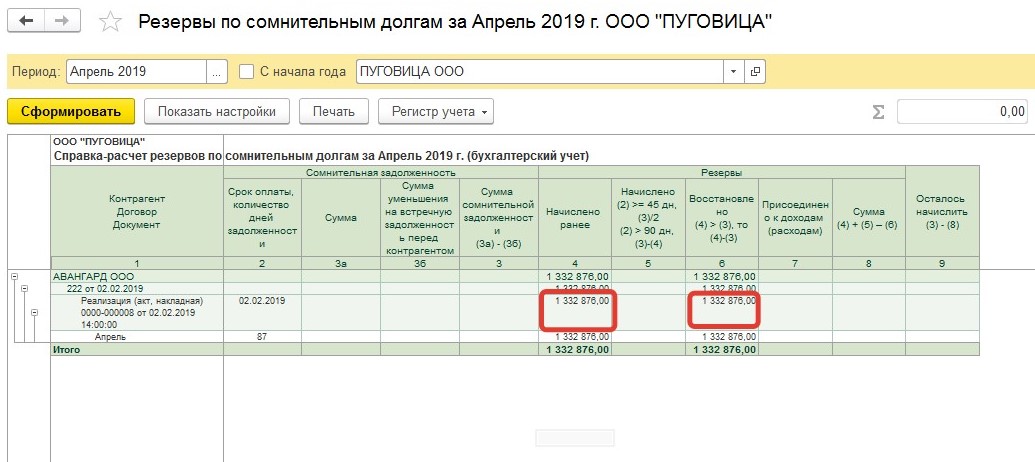

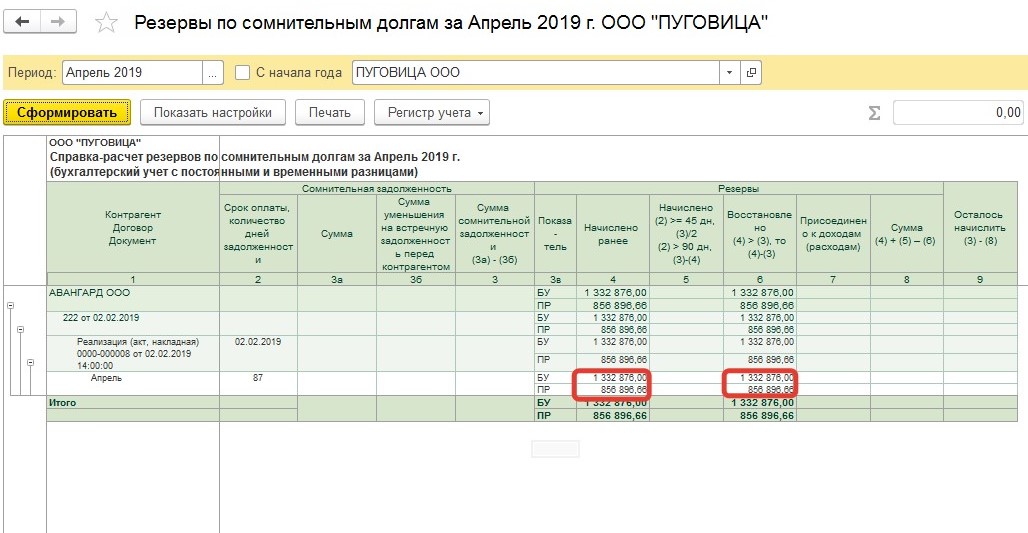

В этом случае при закрытии апреля резерв будет восстановлен. Так как покупатель погасил задолженность полностью, то резерв восстановится в размере ранее начисленной суммы:

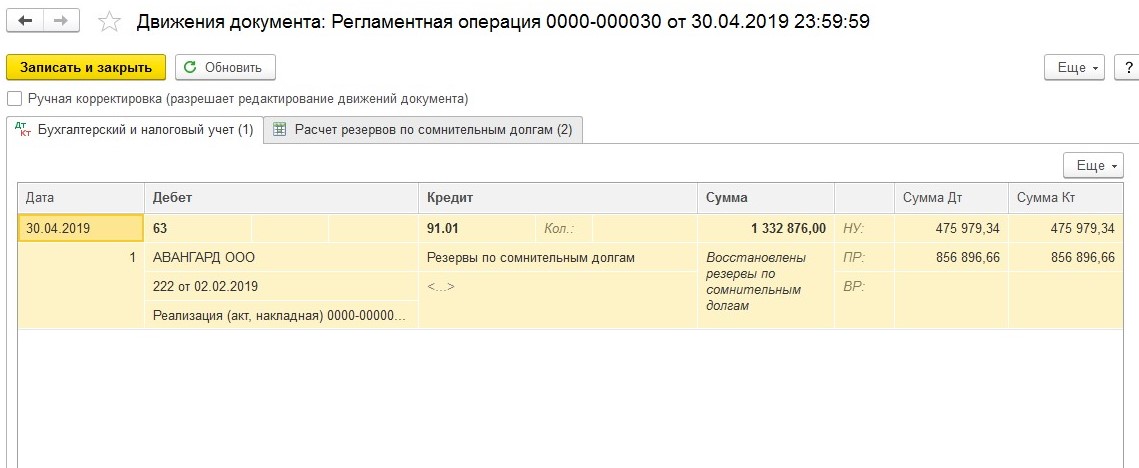

При восстановлении резерва программа сформирует проводку:

Дт 63 Кт 91.01 — на сумму восстановленного резерва

Корректировка резерва происходит также и в целях налогового учета по налогу на прибыль (сумма будет отражена в составе внереализационных доходов):

Частичное погашение задолженности и использование резерва

Резерв может быть не только восстановлен, но и использован. Это произойдет в случае, когда за счет резерва списывается безнадежная дебиторская задолженность (п. 77 Положения по ведению бухучета и отчетности).

В этом случае проводка будет такая:

Дт 63 Кт 62 — на сумму безнадежной задолженности

Списанную таким образом безнадежную задолженность в течение 5 лет учитывают за балансом на случай возможной оплаты, отражая проводкой по дебету счета 007.

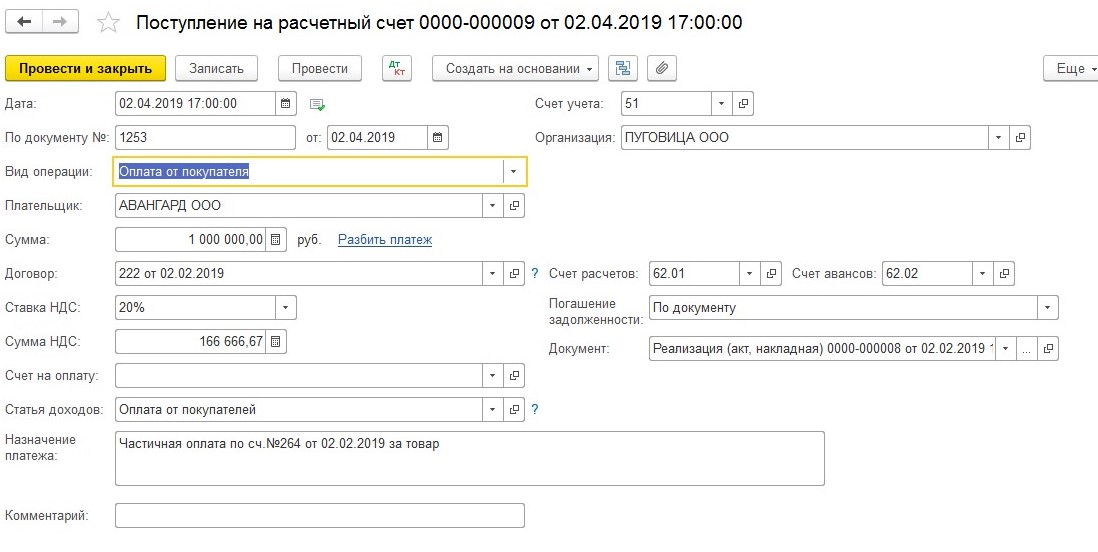

Допустим, ООО «Авангард» из нашего примера погасил свою задолженность 2 апреля частично — в размере 1 000 000 рублей:

Мы должны восстановить резерв на сумму 1 000 000 руб.

После частичной оплаты задолженность контрагента составит 1 665 752 руб. (2 803 752 руб. — 138 000 руб. — 1 000 000 руб.), срок задолженности 87 дней.

На конец месяца в резерв должно быть отправлено 50% от суммы задолженности:

1 665 752 руб. * 50% = 832 876 руб.

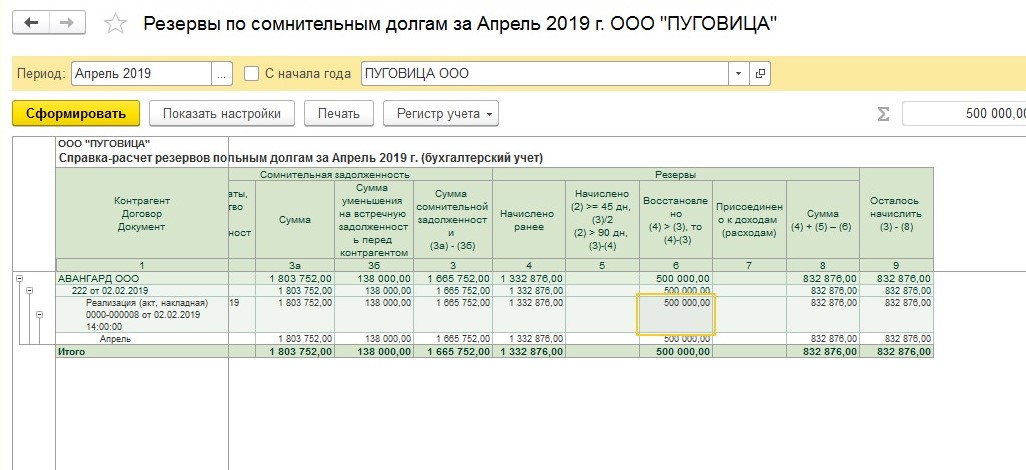

Рассматривая тему создания резерва по сомнительным долгам, мы уже говорили о том, что программой предусмотрено, что расчет резервов по сомнительным долгам в бухгалтерском учете ведется по правилам налогового учета. Обратимся к Налоговому кодексу. Статья 266 НК РФ предусматривает единственный случай, когда нужно восстановить резерв: превышение размера остатка резерва прошлого периода над суммой нового резерва.

В прошлом месяце сумма резерва составляла 1 332 876 руб. Сравниваем суммы резервов прошлого и текущего месяца. Так как сумма резерва, исчисленного на отчетную дату 30.04.2019 г., меньше, чем сумма остатка резерва предыдущего отчетного периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном периоде.

Вернемся к программе. В конце апреля программа произведет расчет резерва по состоянию на конец месяца с учетом изменения суммы задолженности. После поступления оплаты появляется потребность в восстановлении части резерва. Таким образом, программа восстановит разницу: 1 332 876 руб. — 832 876 руб. = 500 000 руб.

Будут сформированы проводки:

Дт 63 Кт 91.01– 500 000 руб.

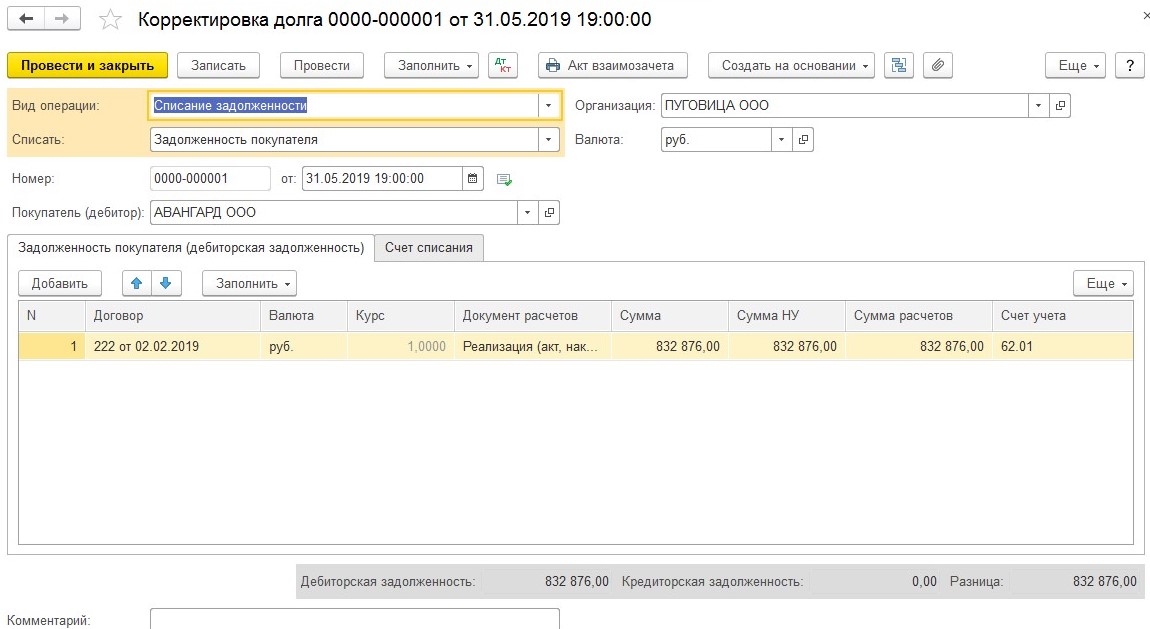

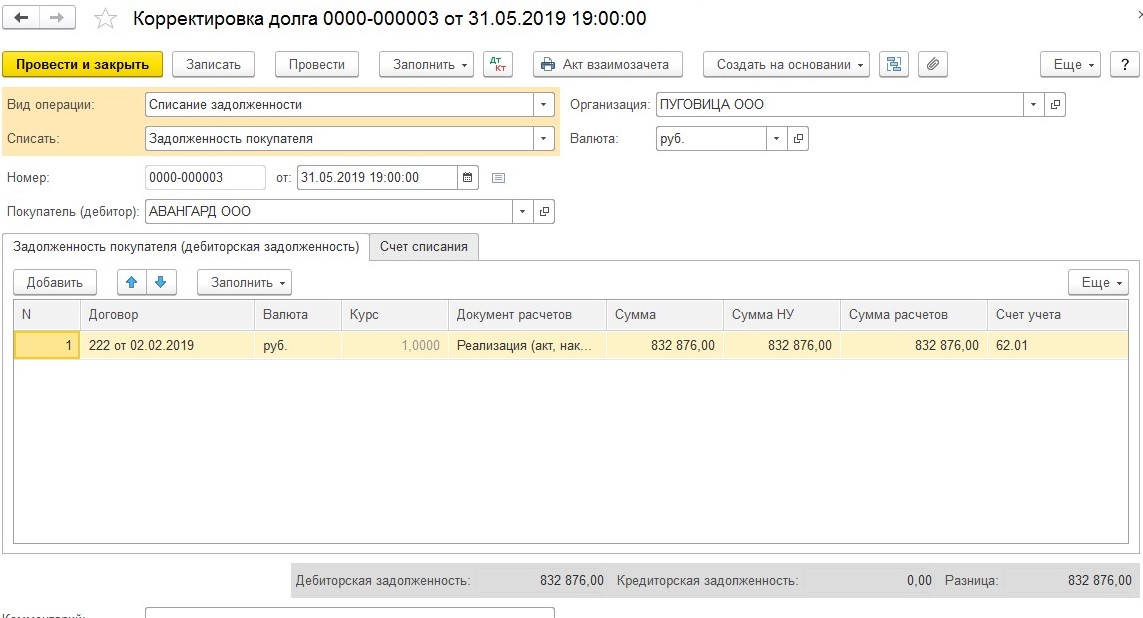

В мае 2019 г. в ЕГРЮЛ внесена запись о ликвидации ООО «Авангард». Оставшуюся сумму задолженности в размере 1 665 752 руб. ООО «Пуговица» (продавец) признала безнадежной.

Когда величина резерва по сомнительным долгам меньше суммы безнадежной задолженности, то разница относится на внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ). Финансовое ведомство это подтверждает — письмо Минфина от 14.11.2011г. № 03−03−06/1/750.

30 мая 2019 г. бухгалтерия ООО «Пуговица» сделает запись:

Дт 63 Кт 62 — 832 876 руб. — списана безнадежная задолженность за счет созданного резерва по сомнительным долгам.

Дт 91.02 Кт 62 — 832 876 руб. — разница отнесена на внереализационные расходы.

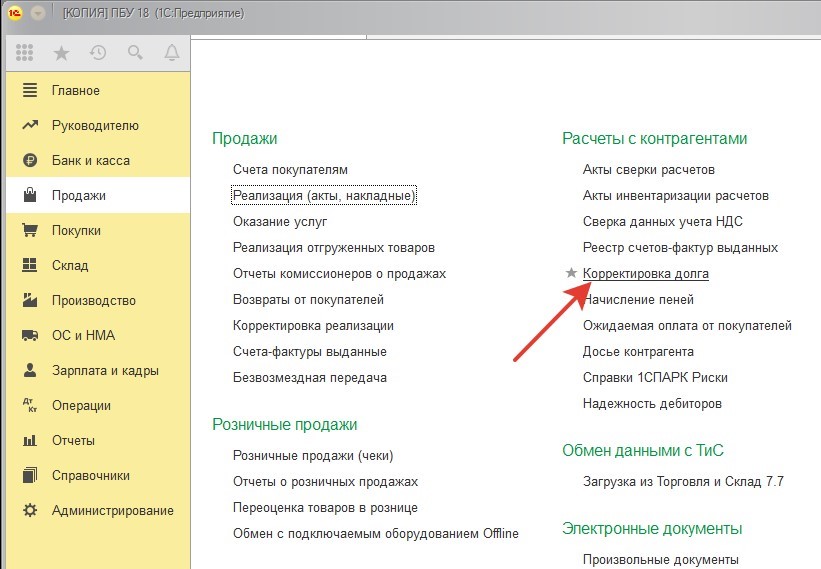

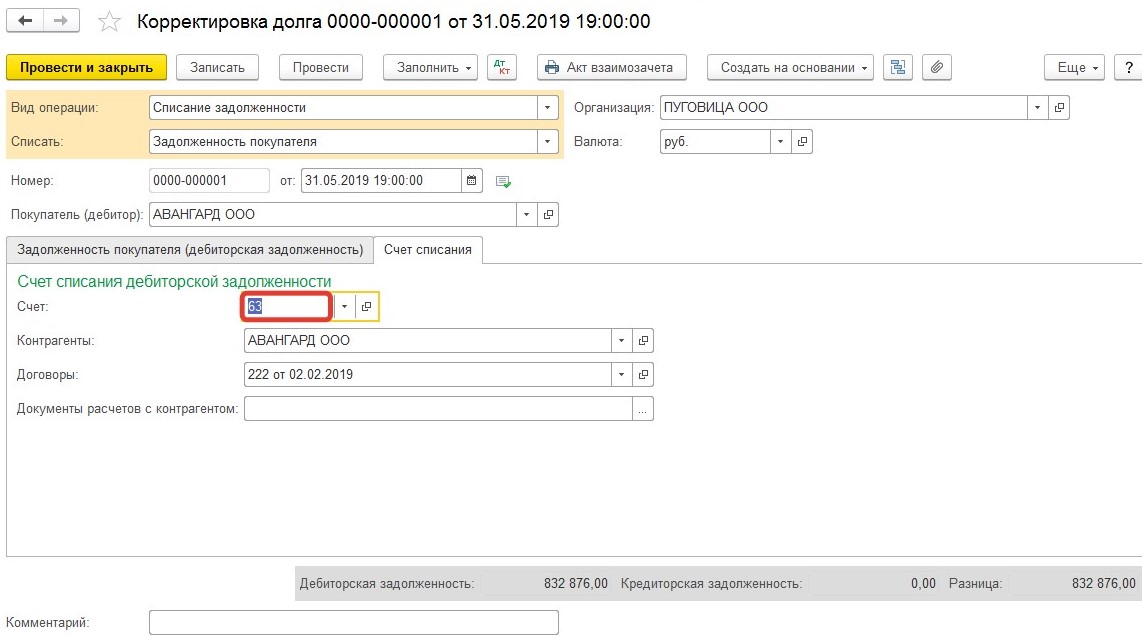

В программе списание безнадежной задолженности за счет резервов осуществляется документом «Корректировка долга».

Сумму списания безнадежного долга за счет резерва проведем с помощью документа «Корректировка долга» с видом операции «Списание задолженности»:

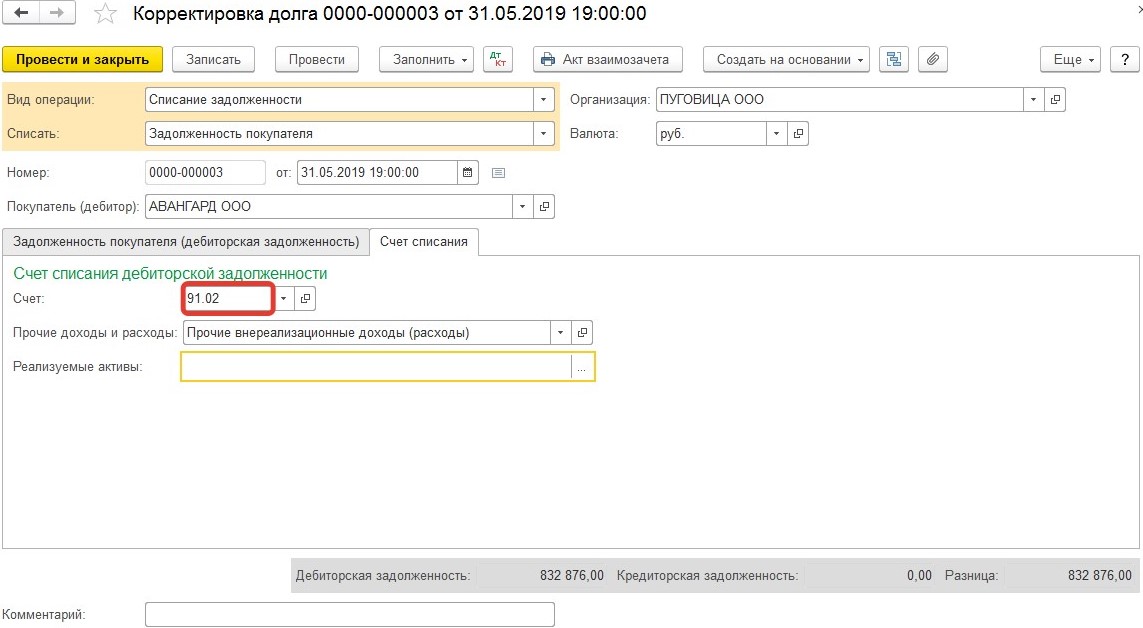

Обратите внимание: в данном документе графа «Документ расчетов» подлежит обязательному заполнению! Если данную графу оставить незаполненной, то задолженность в итоге не спишется, а «разъедется» на счете 62 по субконто.

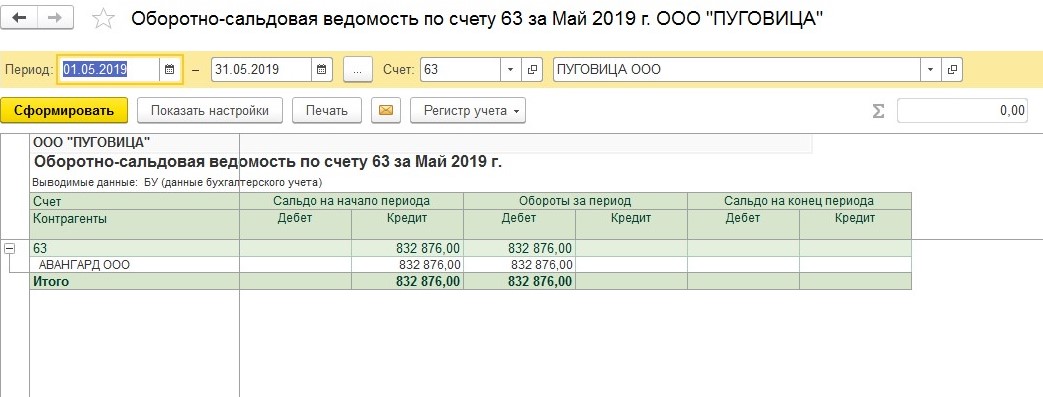

После проведения документа счет 63 должен закрыться. Для проверки сформируем оборотно-сальдовую ведомость по этому счету:

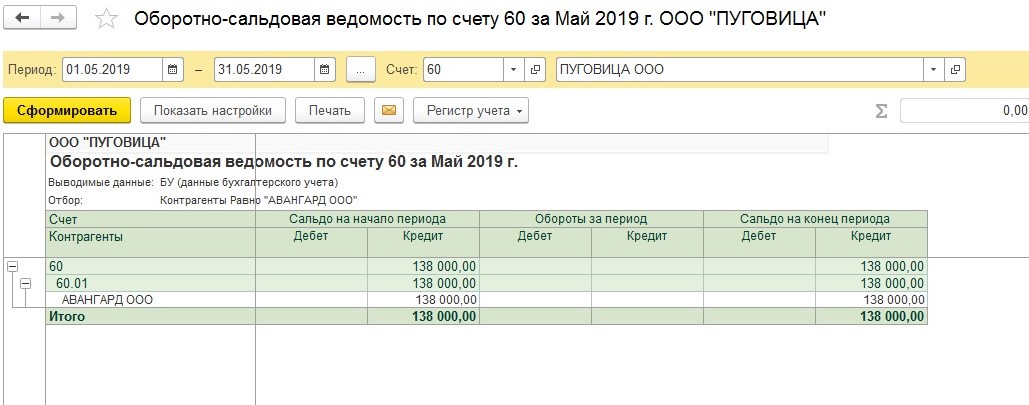

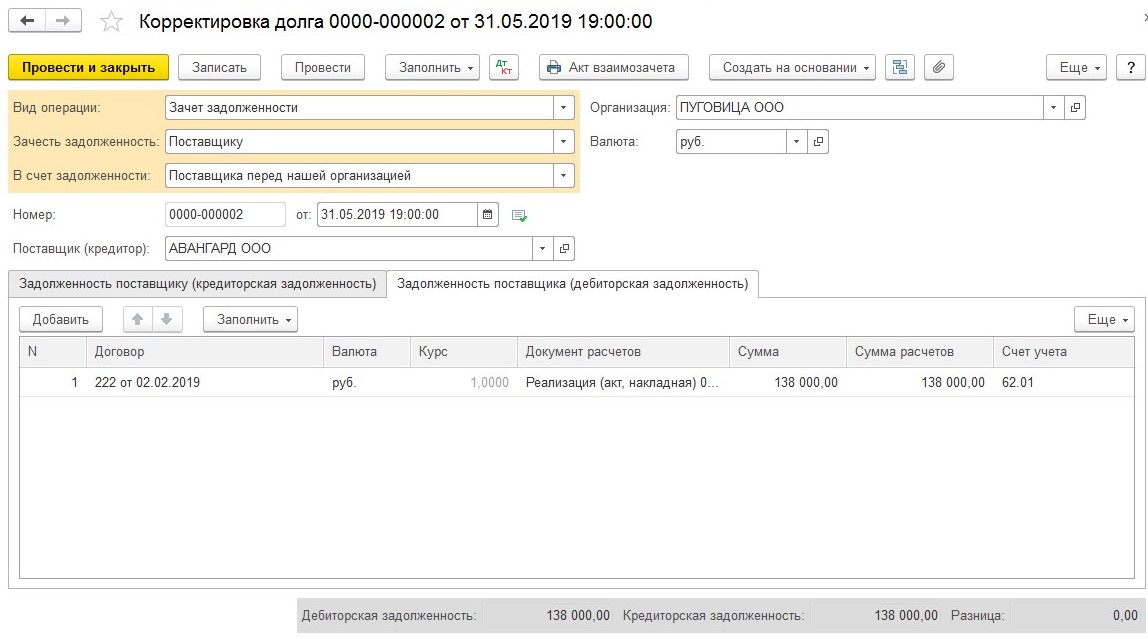

Как мы помним, у ООО «Пуговица» имелась встречная задолженность перед ООО «Авангард» в размере 138 000 руб.:

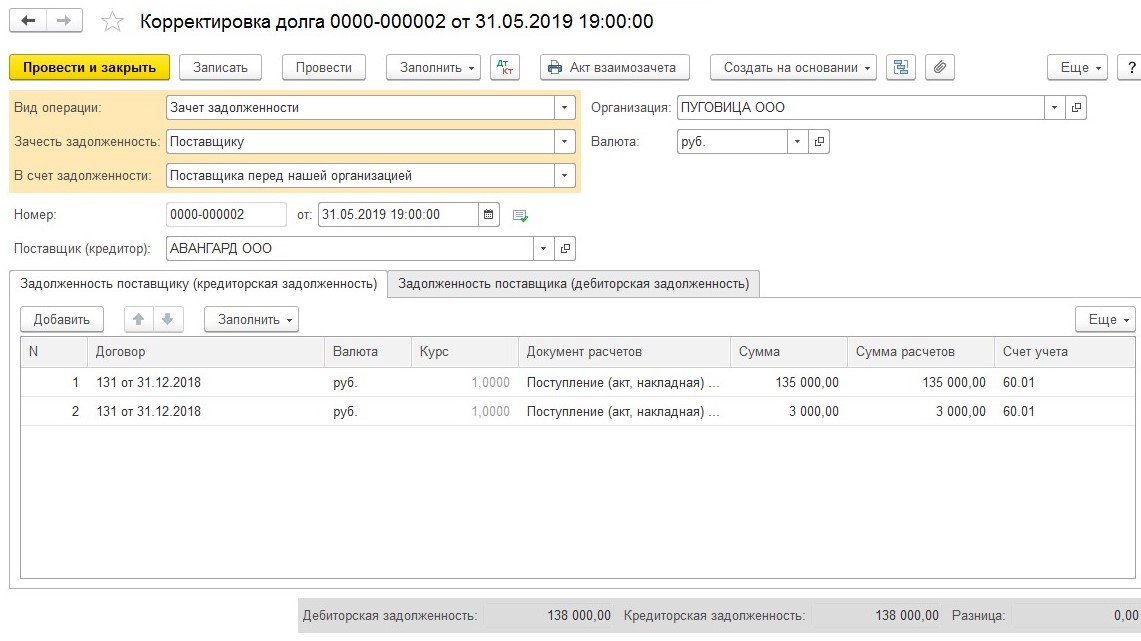

Для ее списания можно воспользоваться тем же документом «Корректировка долга», только с видом операции «Зачет задолженности»:

После проведения этого документа наша задолженность перед ООО «Авангард» будет полностью погашена.

Разницу в части безнадежного долга сверх суммы резерва отнесем на внереализационные расходы. Для этой цели нам так же поможет документ «Корректировка долга» с видом операции «Списание задолженности»:

Автор статьи: Анна Куликова