Возврат платежей иностранными банками и вынужденная смена валюты взаиморасчетов по договору с поставщиком в 1С: Бухгалтерии предприятия ред. 3.0

Покупая товары у зарубежных поставщиков, российские компании в 2022 году столкнулись с большим количеством проблем. Неожиданностью для предпринимателей было «исчезновение» перечисленных ими средств иностранным поставщикам. Т. е. перечисляя из года в год средства в валюте через надежные банки или систему банков, вдруг очередной платеж не доходил до поставщика и вообще ни один банк по системе перечисления по корреспондирующим счетам не мог ответить на письменные запросы: «Где деньги?». В такой ситуации предприниматели в срочном порядке меняли обслуживающие банки и пересматривали условия договоров с поставщиками. Одним из выходов было не только смена банка, но и смена валюты расчетов. Например, при расчетах с китайскими партнерами, с которыми несколько лет расчеты велись в долларах, в 2022 году вынужденно пришлось изменить валюту расчетов на юани. У опытных бухгалтеров, работающих с ВЭД, появилось много новых ситуаций, которые надо как-то отразить в учете: например, по контракту аванс заплатили в одной валюте, завезли, оприходовали товар, а окончательный расчет пришлось осуществить в другой валюте. Как отразить все эти нетипичные случаи в 1С: Бухгалтерии предприятия ред. 3.0 поговорим в этой статье.

С юридической точки зрения, рассматривая вопросы по контракту, которые могут возникнуть у банка, таможенных органов, ИФНС необходимо либо подписать дополнительное соглашение с зарубежным партнером, либо закрыть «старый» контракт и открыть новый. Договариваясь об изменении валюты, можно изменить валюту расчетов не меняя валюту договора, можно изменить и валюту договора, и валюту расчетов. Все изменения условий сделки осуществляются по согласованию сторонами контракта в соответствии с международным правом. Если стороны контракта договорились подписать дополнительное соглашение, касаемое валюты, важным пунктом дополнения к контракту будет курс пересчета валют, т. е. по какому курсу будет пересчитываться задолженность по контракту при переходе с одной валюты на другую.

Рассмотрим отражение в учете ситуации со сменой валюты контракта и валюты платежа по дополнительному соглашению, а также ситуацию с возвратом средств на валютный счет после розыска.

ООО «Наша компания» заключило два договора с китайскими поставщиками:

- Договор 1 от 01.11.2022 с «Postavshik Ltd» на поставку «Товара» на сумму 2 000,00 долларов;

- Договор 2 от 01.11.2022 с «Prodavec Ltd» на поставку «Товара» на сумму 500,00 долларов.

У ООО «Наша компания» открыты счета в банках: расчетный счет (руб.), валютный счет (USD), валютный счет (CNY). На счетах имеются средства для проведения расчетов.

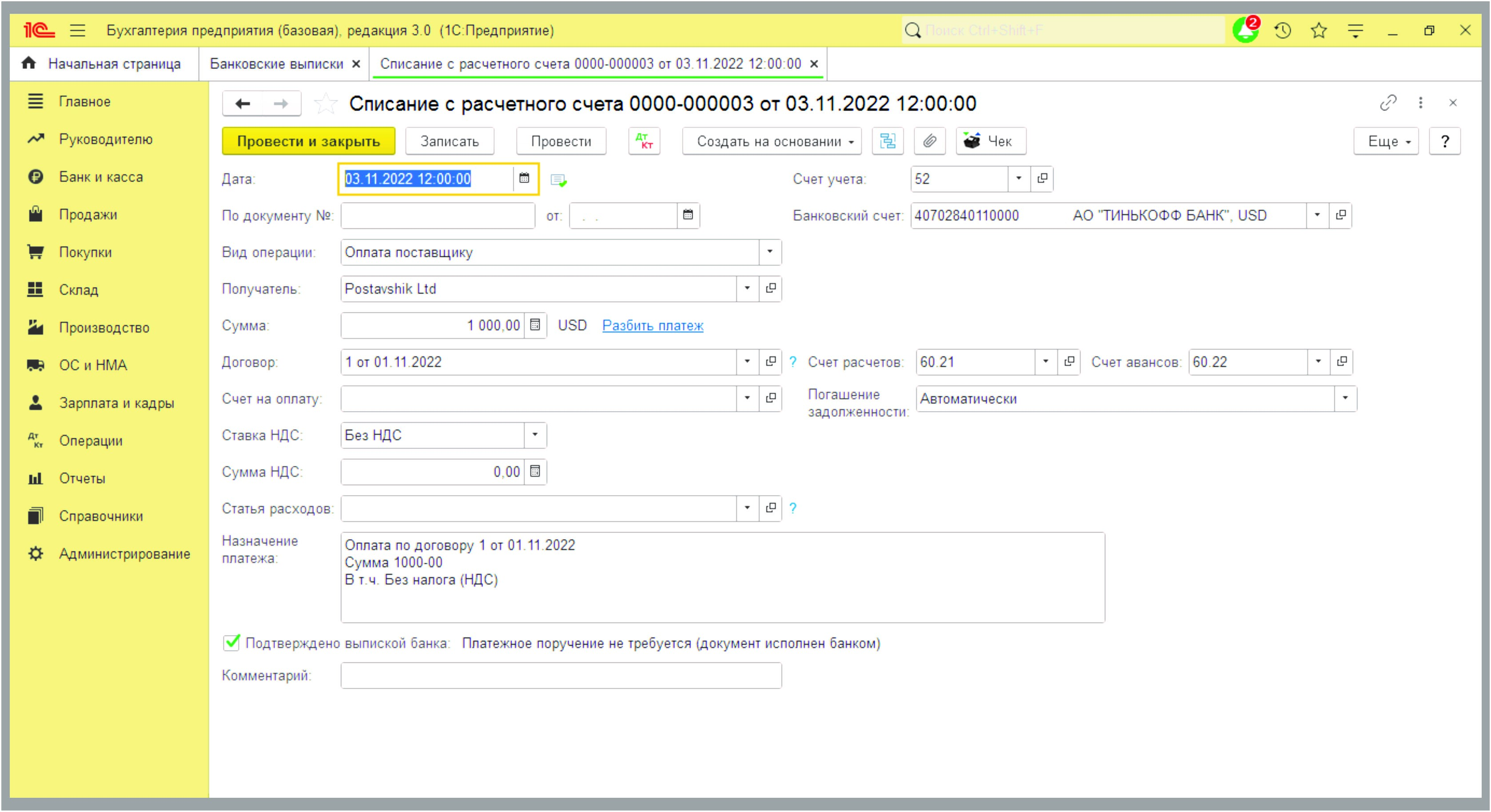

03.11.2022 г. По условиям Договора 1 от 01.11.2022 г. прошла оплата поставщику «Postavshik Ltd» 1 000,00 долларов с валютного счета (USD).

Эта операция отражается в разделе «Главное» — «Банк и касса» — «Банковские выписки». В списании с расчетного счета важно указать, что счета расчетов с иностранным поставщиком 60.21, 60.22, погашение задолженности автоматически.

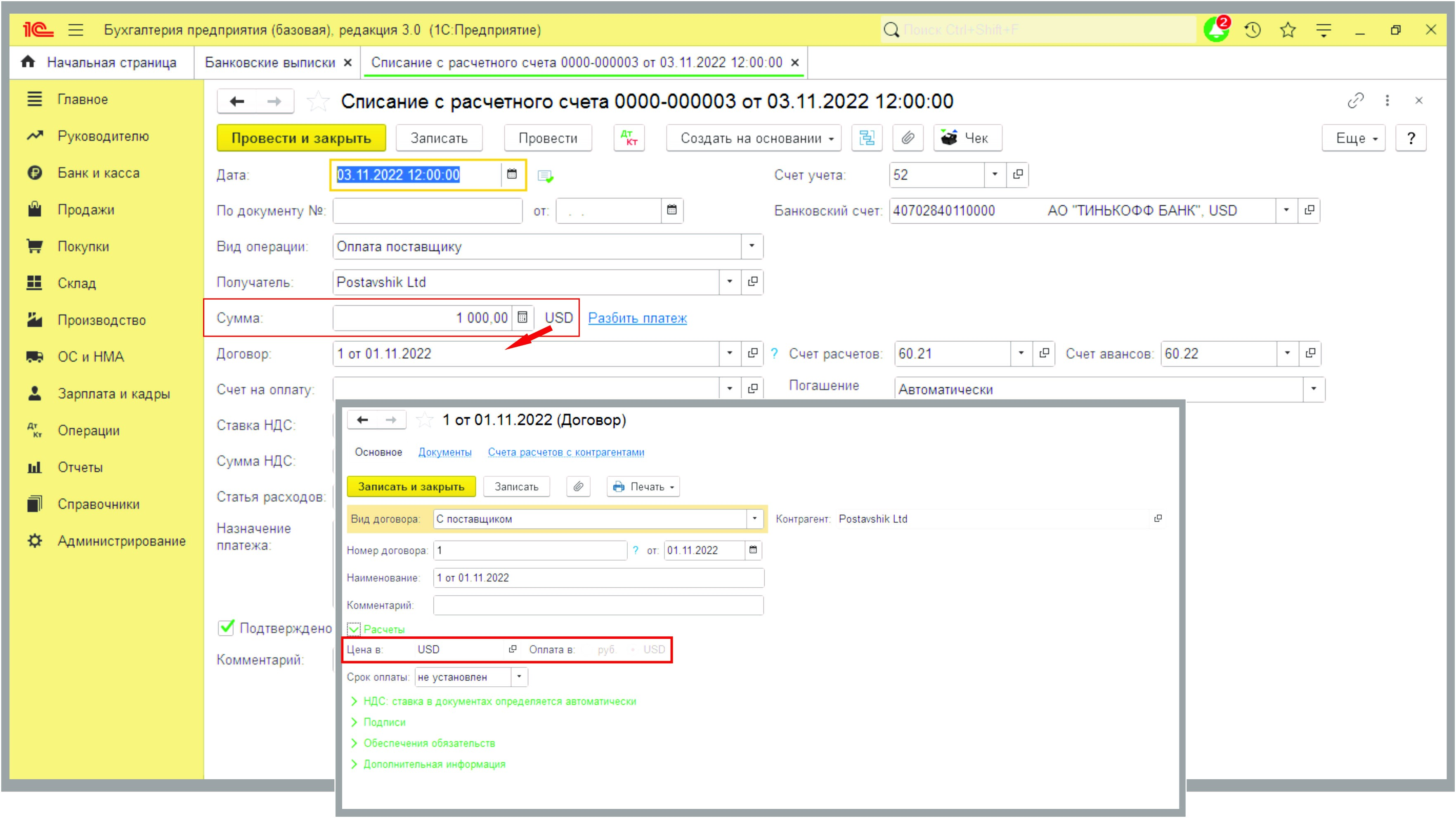

Так как договор с поставщиком в долларах, в Договоре 1 от 01.11.2022 в пункте «Расчеты» необходимо указать «Цена в USD, оплата в USD».

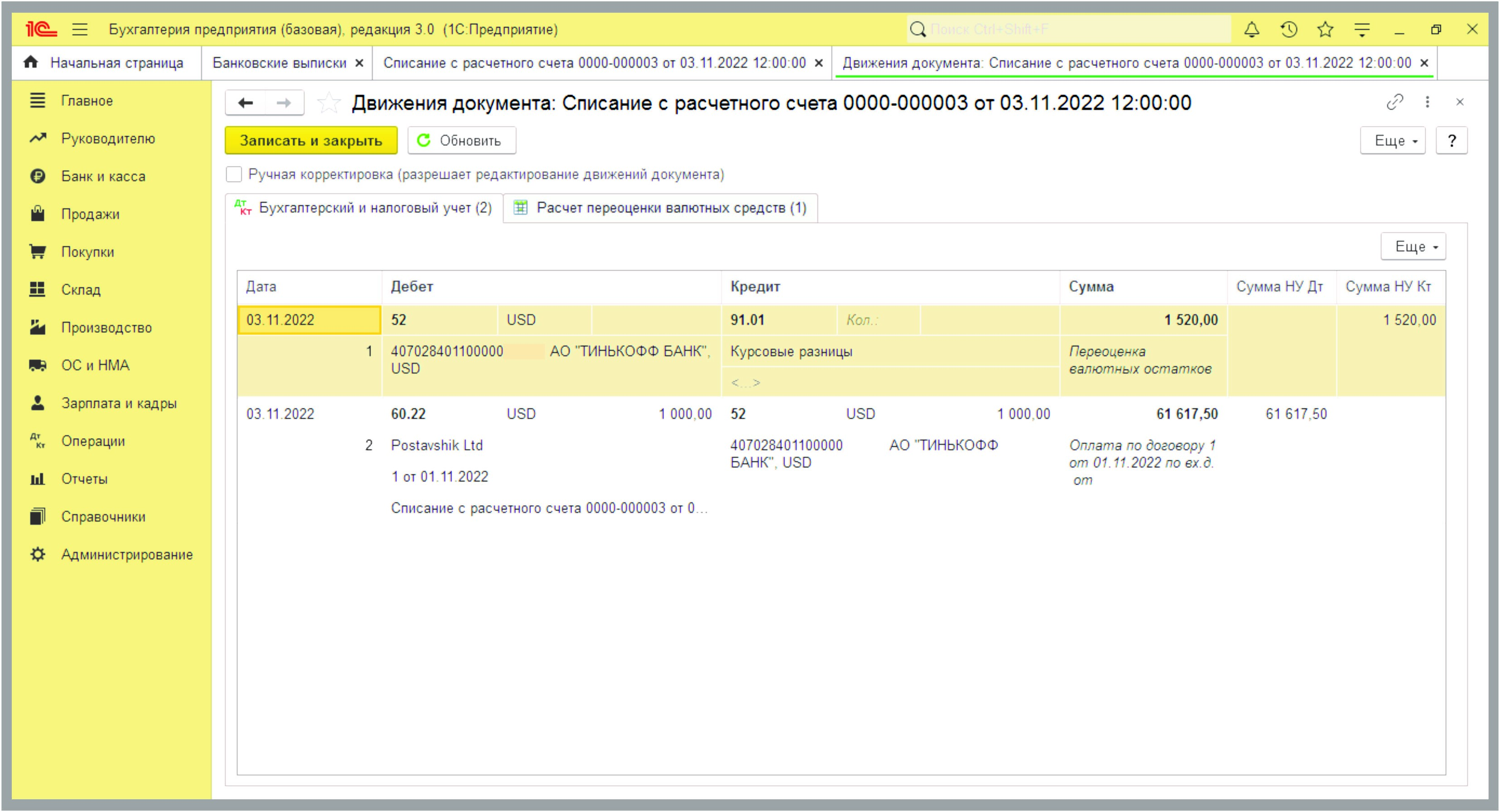

После проведения документа, в программе сформировались бухгалтерские проводки:

Д 52 К 91.01 в БУ и в НУ в качестве дохода отразились курсовые разницы 1 520,00 рублей от переоценки валютного остатка на валютном счете (USD).

Д 60.22 К 52 отражен перечисленный поставщику аванс 1 000,00 USD (61 617,50 рублей по курсу 61,6175 на 03.11.2022).

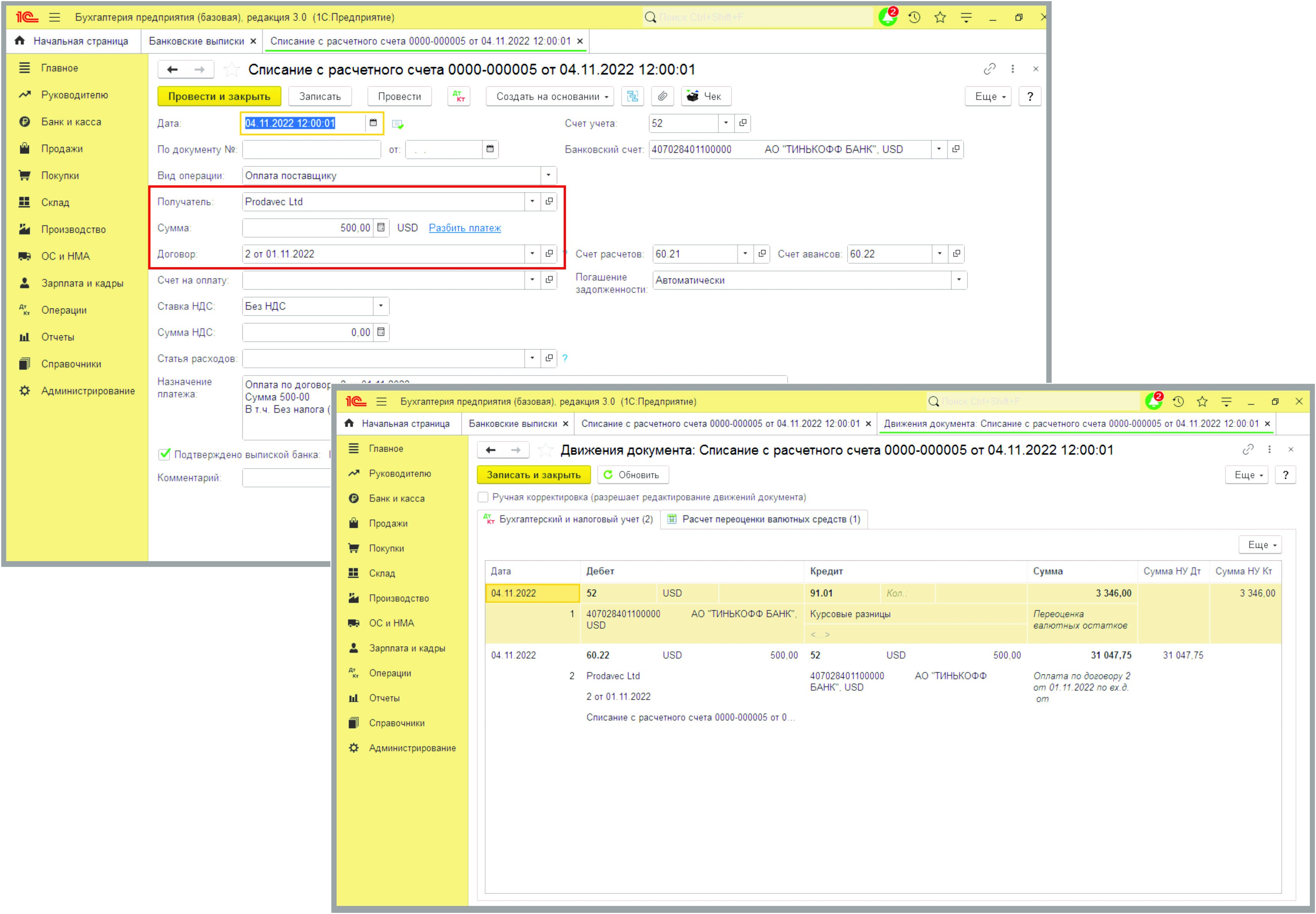

04.11.2022 г. прошла оплата по Договору 2 от 01.11.2022 «Prodavec LTD» 500,00 долларов с валютного счета (USD).

Посмотрим проводки документа:

Д 52 К 91.01 в БУ и в НУ в качестве дохода отразились курсовые разницы

3 346,00 рублей от переоценки валютного остатка на валютном счете (USD).

Д 60.22 К 52 отражен перечисленный поставщику аванс 500,00 USD (31 047,75 рублей по курсу 62,0955 на 04.11.2022).

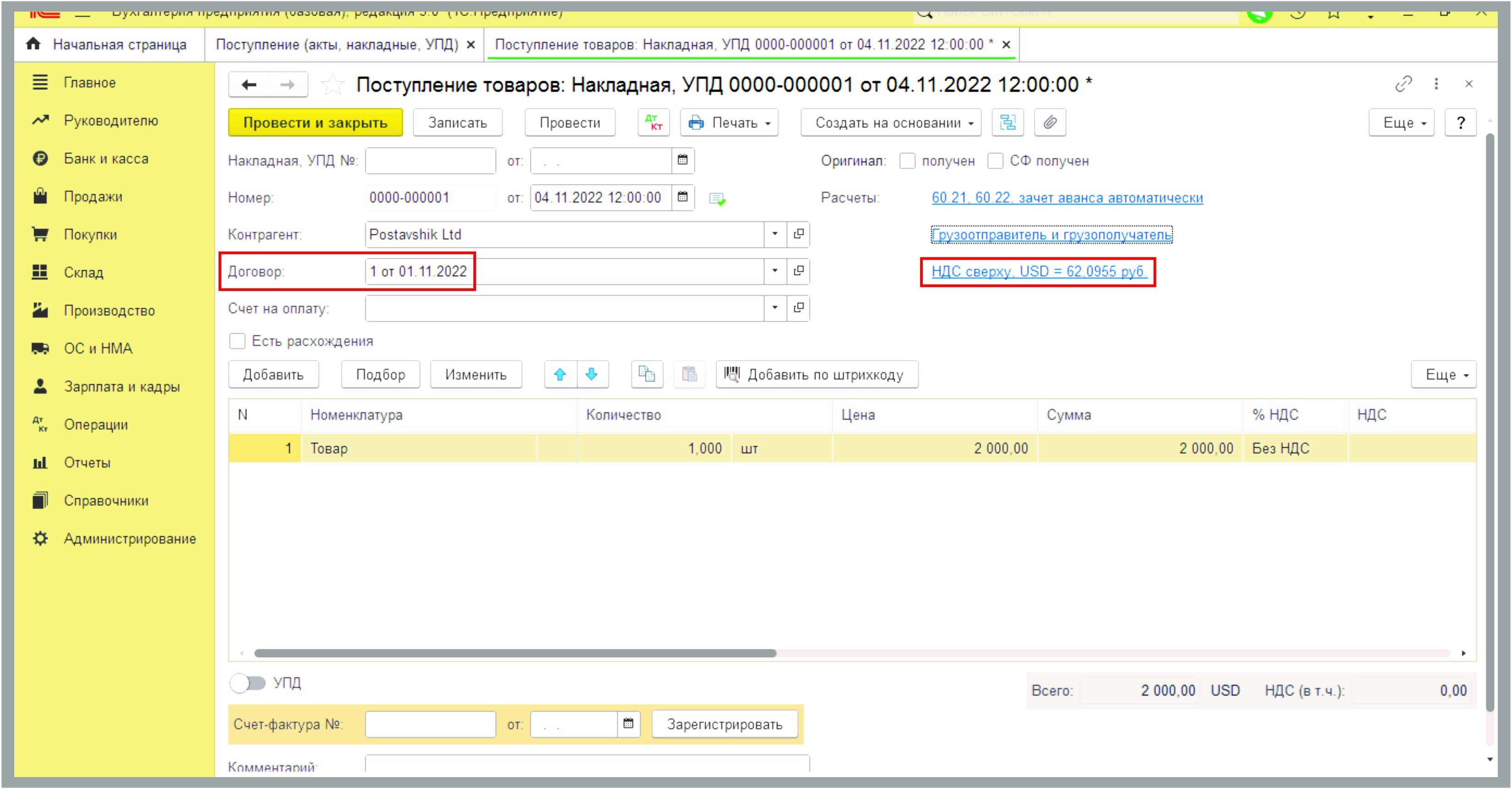

Далее 04.11.2022 г. в разделе «Покупки» — «Поступление (акты, накладные, УПД)» оприходован товар на сумму 2 000,00 USD по Договору 1 от 01.11.2022 от «Postavshik Ltd».

Оприходование товара прошло в USD. Курс USD на 04.11.2022 г. 62,0955 рублей.

Программа формирует проводки и определяет суммы в рублях:

Д 41.01 К 60.21 Оприходован товар от поставщика на 2 000,00 USD (123 713,00 рублей):

1 000,00 USD по курсу 61,6175 (61 617,50 рублей);

1 000,00 USD по курсу 62,0955 (62 095,50 рублей).

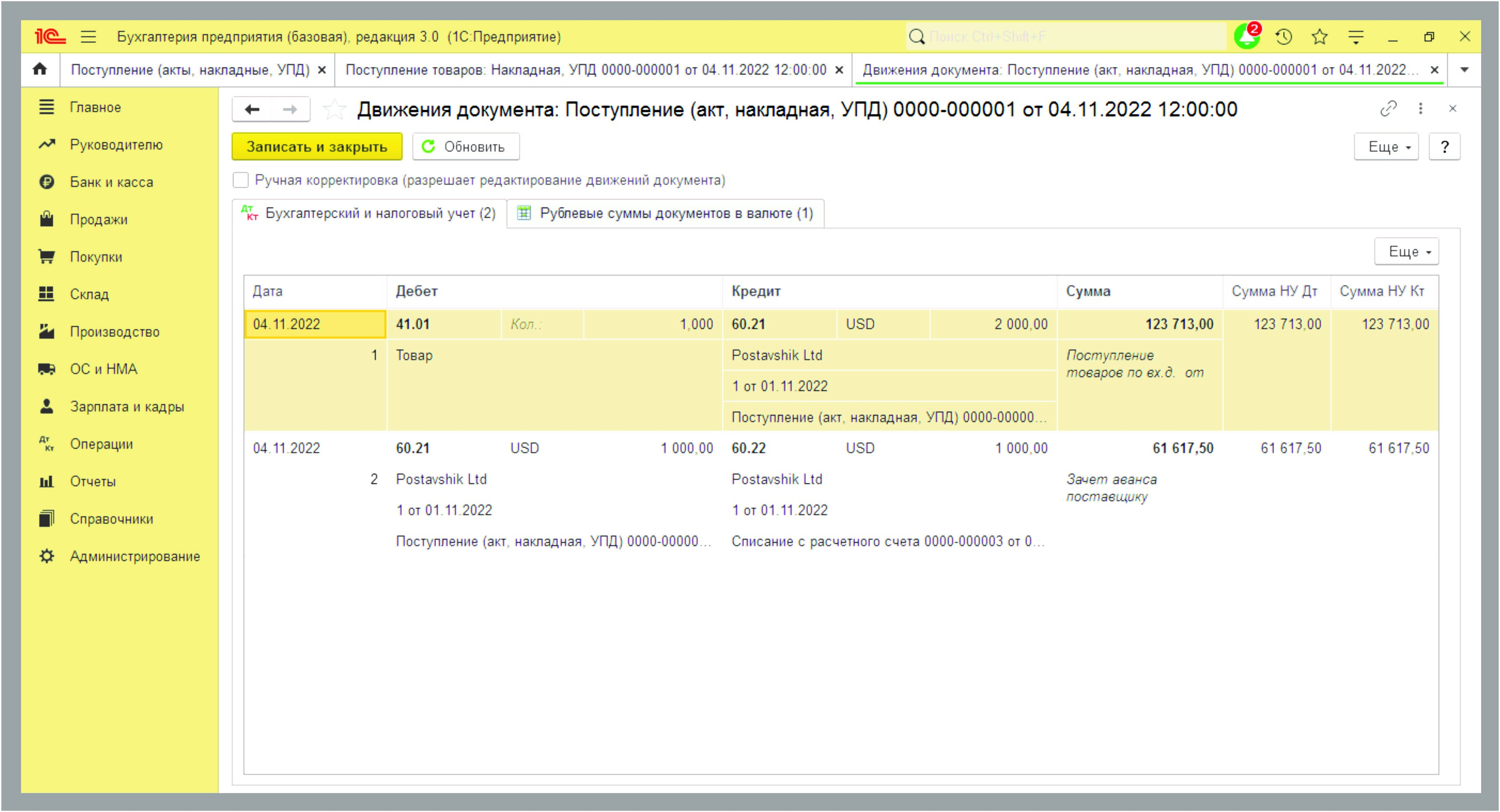

Д 60.21 К 60.22 Зачет аванса 1 000,00 USD по курсу 61,6175 (61 617,50 рублей).

Курс оприходования товара на 1 000,00 USD и зачета аванса на 1 000,00 USD 61,6175 на 03.11.2022, т. к. согласно ПБУ 3/2006, сумма аванса в рублевом эквиваленте отражается в учете в размере, определенном на дату осуществления авансового платежа и при дальнейшем оприходовании товара не пересчитывается. Т. е. при оприходовании товара, по которому был оплачен аванс в валюте, учитывается курс на дату оплаты, курсовые разницы не рассчитываются.

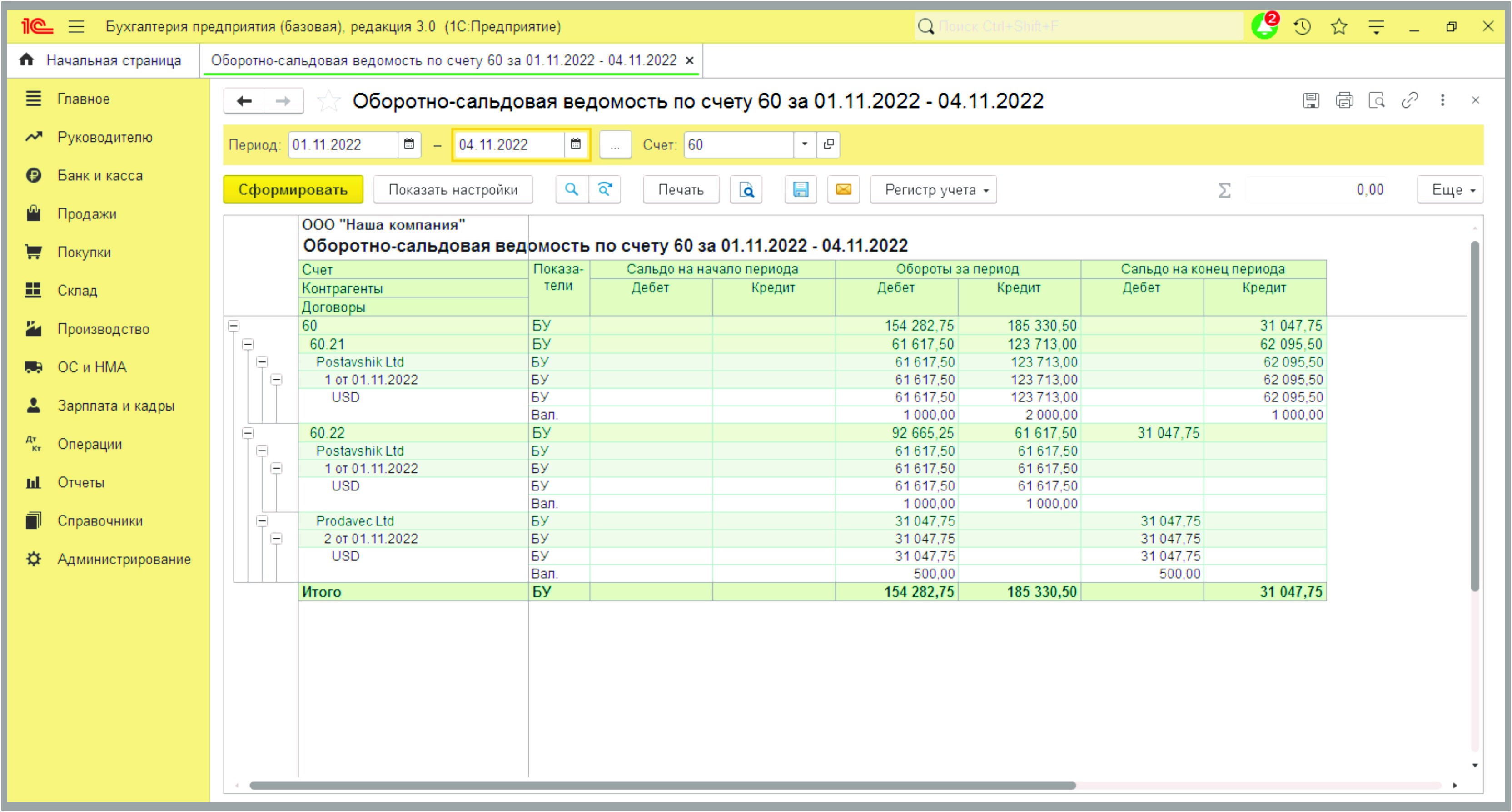

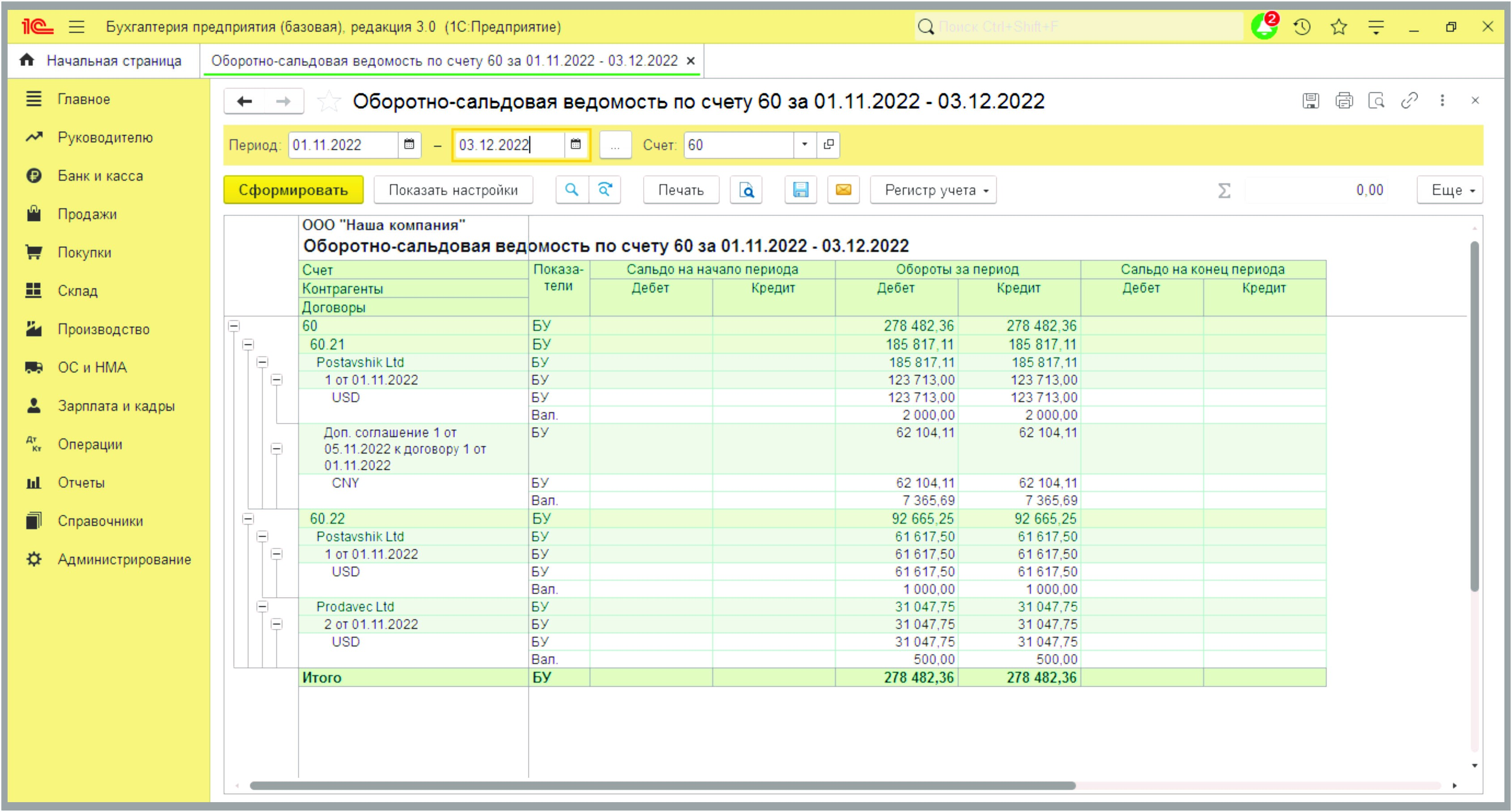

Таким образом, на 04.11.2022 осталась кредиторская задолженность перед поставщиком «Postavshik Ltd» 1 000,00 USD (62 095,50 рублей по курсу на 04.11.2022) по Договору 1 от 01.11.2022 и дебиторская задолженность «Prodavec LTD» в сумме перечисленных средств по Договору 2 от 01.11.2022.

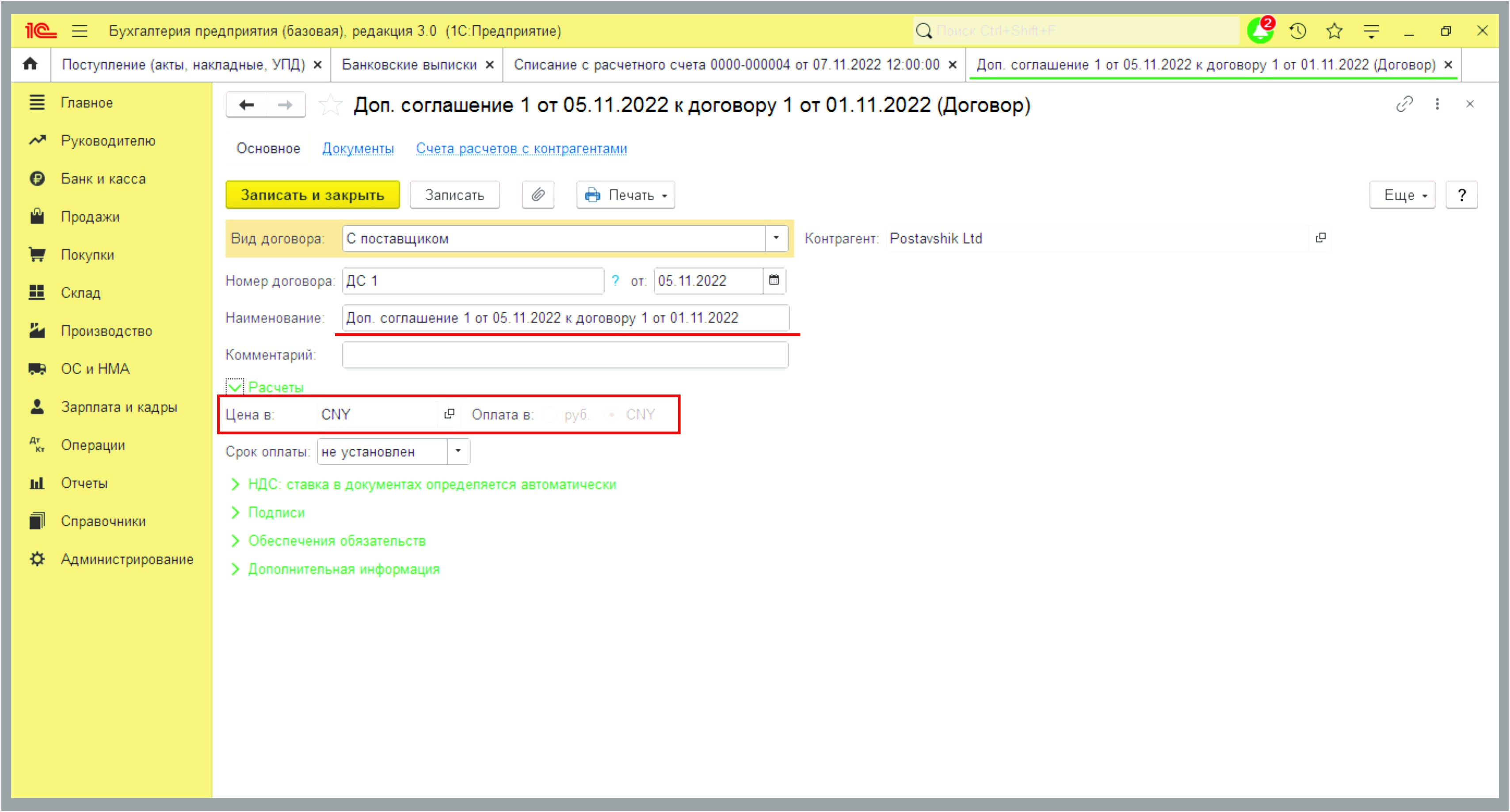

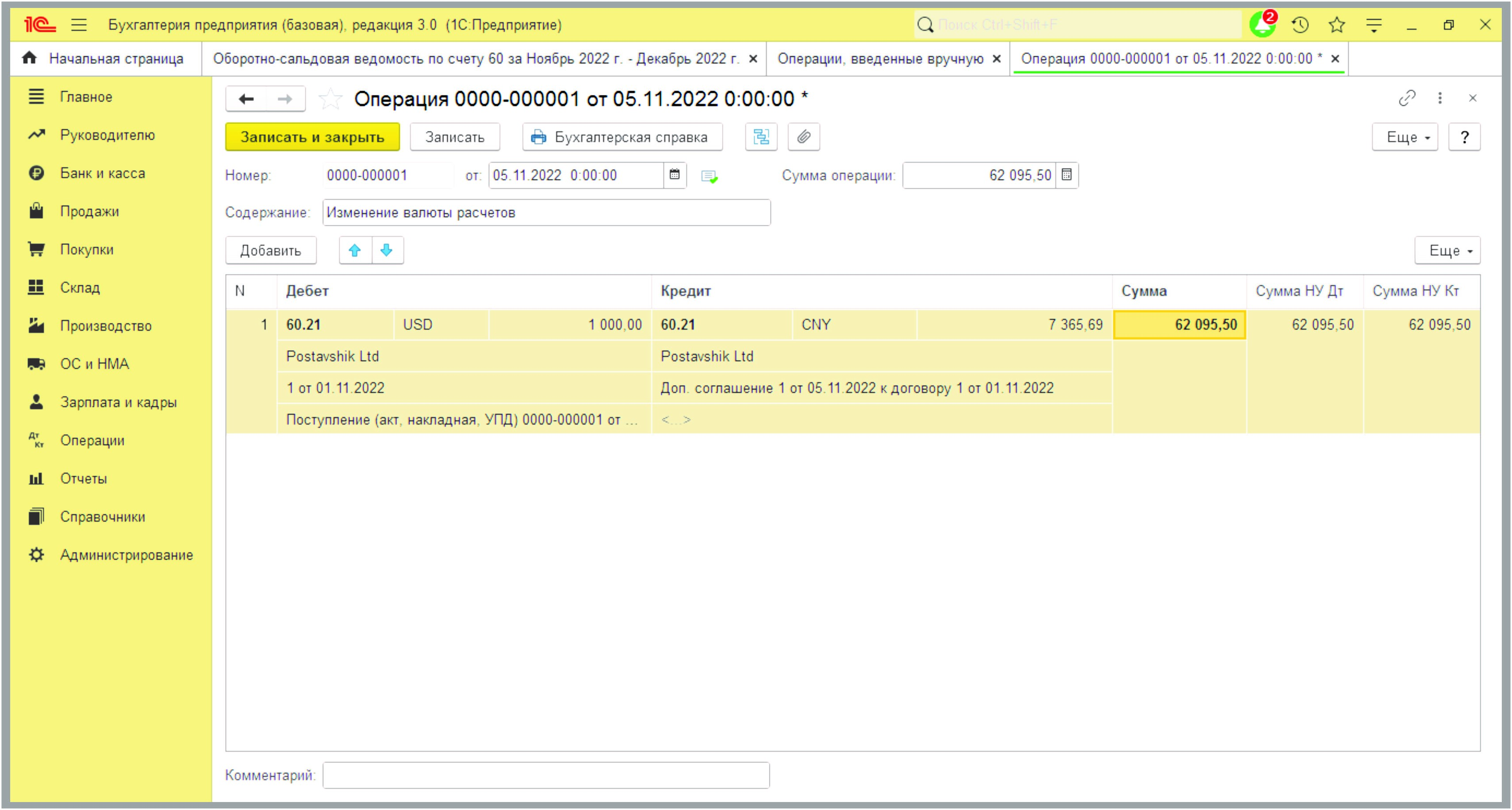

05.11.2022 г. ООО «Наша компания» подписало с китайским поставщиком «Postavshik Ltd» дополнительное соглашение, в соответствии с которым задолженность необходимо оплатить в юанях.

Пересчет задолженности по условиям дополнительного соглашения осуществляется по курсу ЦБ на дату подписания соглашения.

Дата подписания соглашения 05.11.2022, задолженность на 05.11.2022 1 000,00 USD (62 095,50 рублей по курсу 62,0955), курс CNY на 05.11.2022 84,3037 за 10 юаней. Соответственно после пересчета задолженность перед поставщиком 7 365,69 СNY (62 095,50/84,3037*10).

Чтобы осуществить оплату в другой валюте, в программе необходимо создать другой договор. В данном примере это будет «Доп. соглашение 1 от 05.11.2022 к договору 1 от 01.11.2022″. Валюта расчетов CNY.

Так как валюта расчетов с контрагентом изменилась, можно сразу перенести задолженность с одного договора на другой «Операцией, введенной вручную» в разделе «Операции».

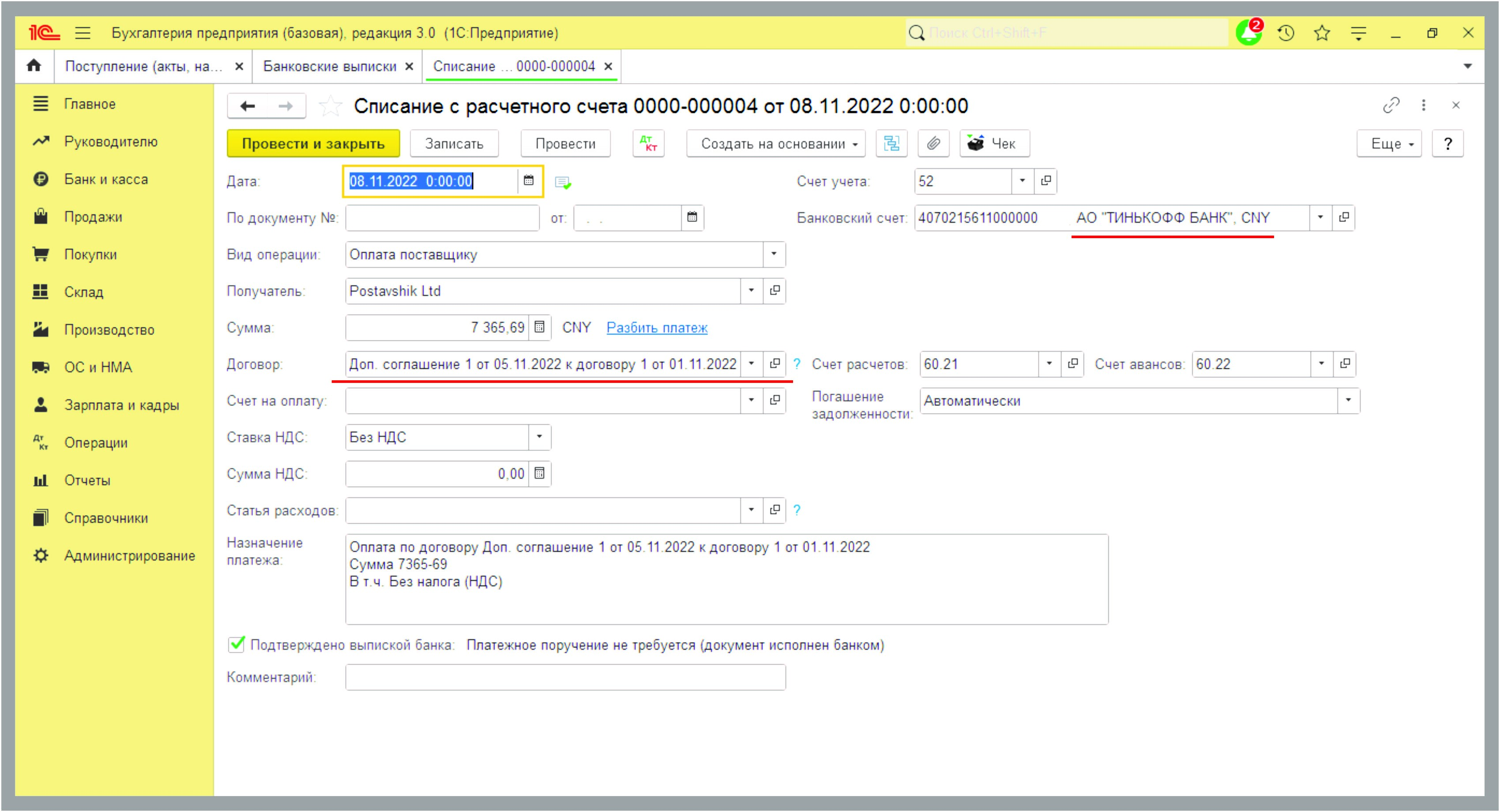

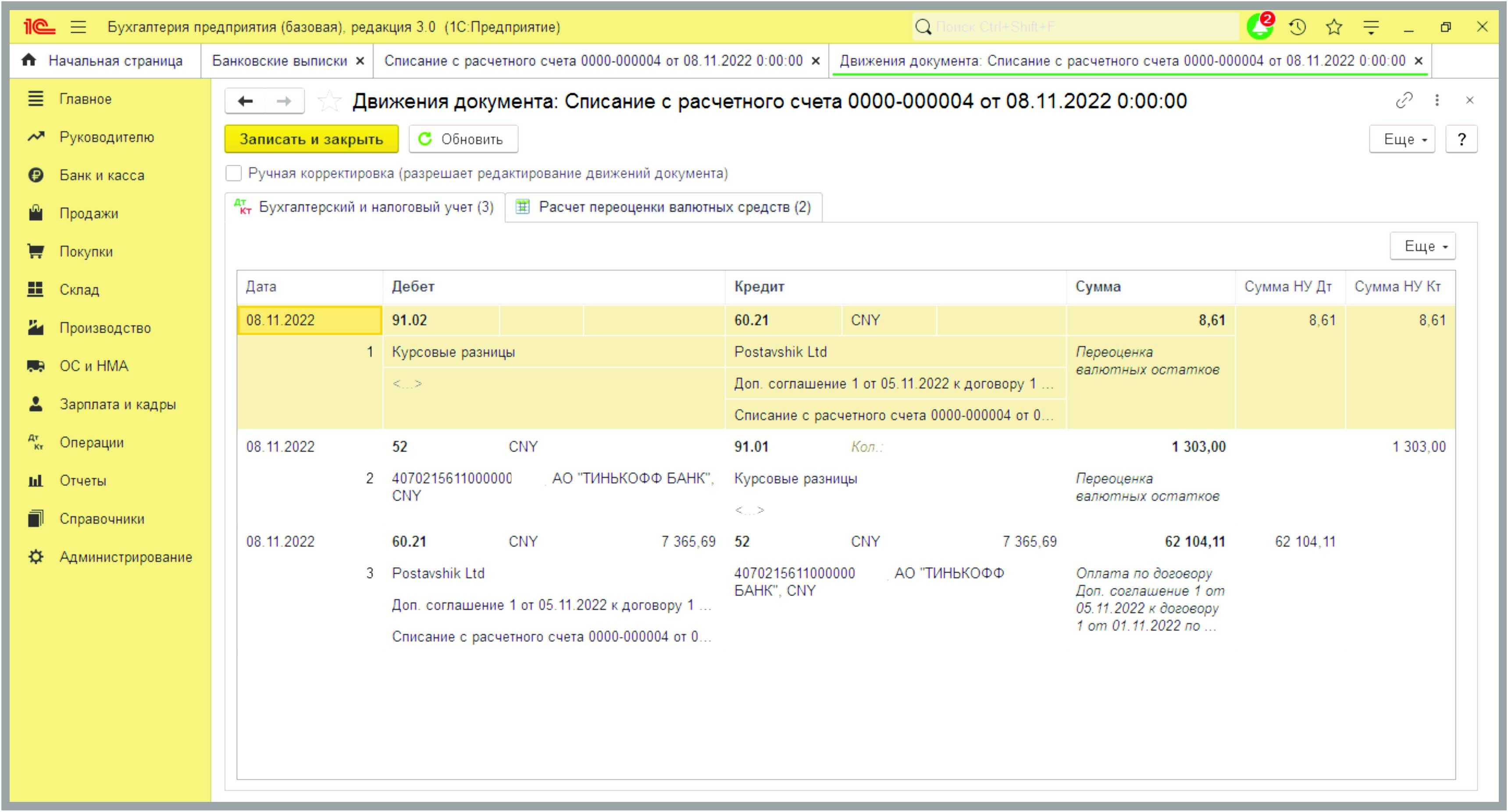

08.11.2022 г. перечислены средства поставщику «Postavshik Ltd» по Доп. соглашению 1 от 05.11.2022 с валютного счет (CNY):

Оплата отразилась в учете:

Д 52 К 91.01 в БУ и в НУ в качестве дохода отразились курсовые разницы 1 303,00 рубля от переоценки валютного остатка на валютном счете (CNY).

Д 60.21 К 52 перечислен долг поставщику 7 365,69 CNY (62 104,11 рублей по курсу 84,3154 за 10 юаней на 08.11.2022).

Д 91.02 К 60.21 рассчитаны и признаны в расходах в БУ и НУ курсовые разницы 8,61 рублей (62 104,11 рублей — 62 095,50 рублей).

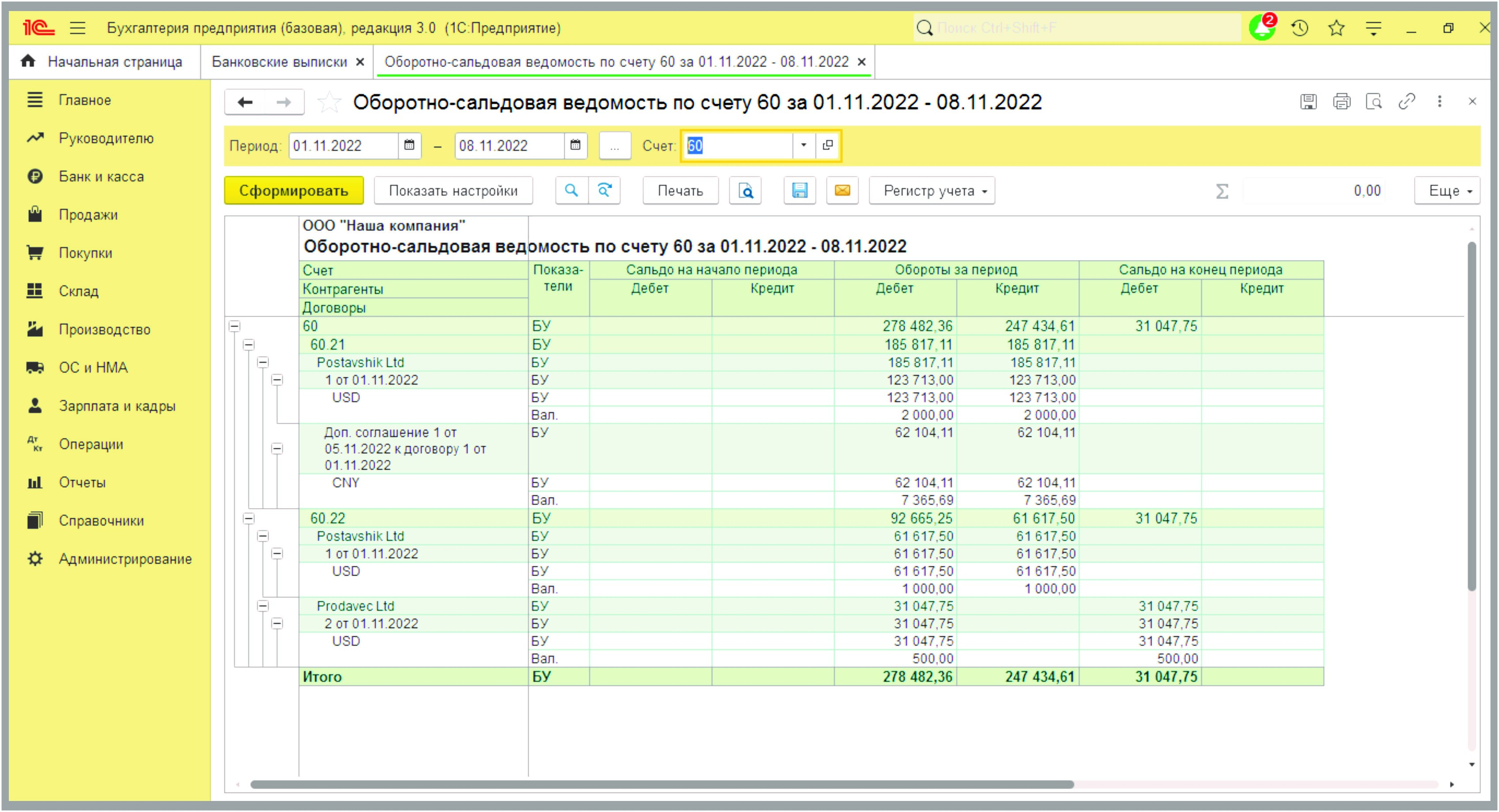

Таким образом, сделка по Договору 1 от 01.11.2022 между ООО «Наша компания» с китайским поставщиком «Postavshik Ltd» на поставку «Товара» на сумму 2 000,00 долларов осуществилась в ноябре 2022 года. По итогам сделки дебиторская и кредиторская задолженность по этому поставщику отсутствует.

На 08.11.2022 г. остается дебиторская задолженность по Договору 2 от 01.11.2022 с «Prodavec Ltd», в сумме перечисленных средств. Товар от этого поставщика не поступал.

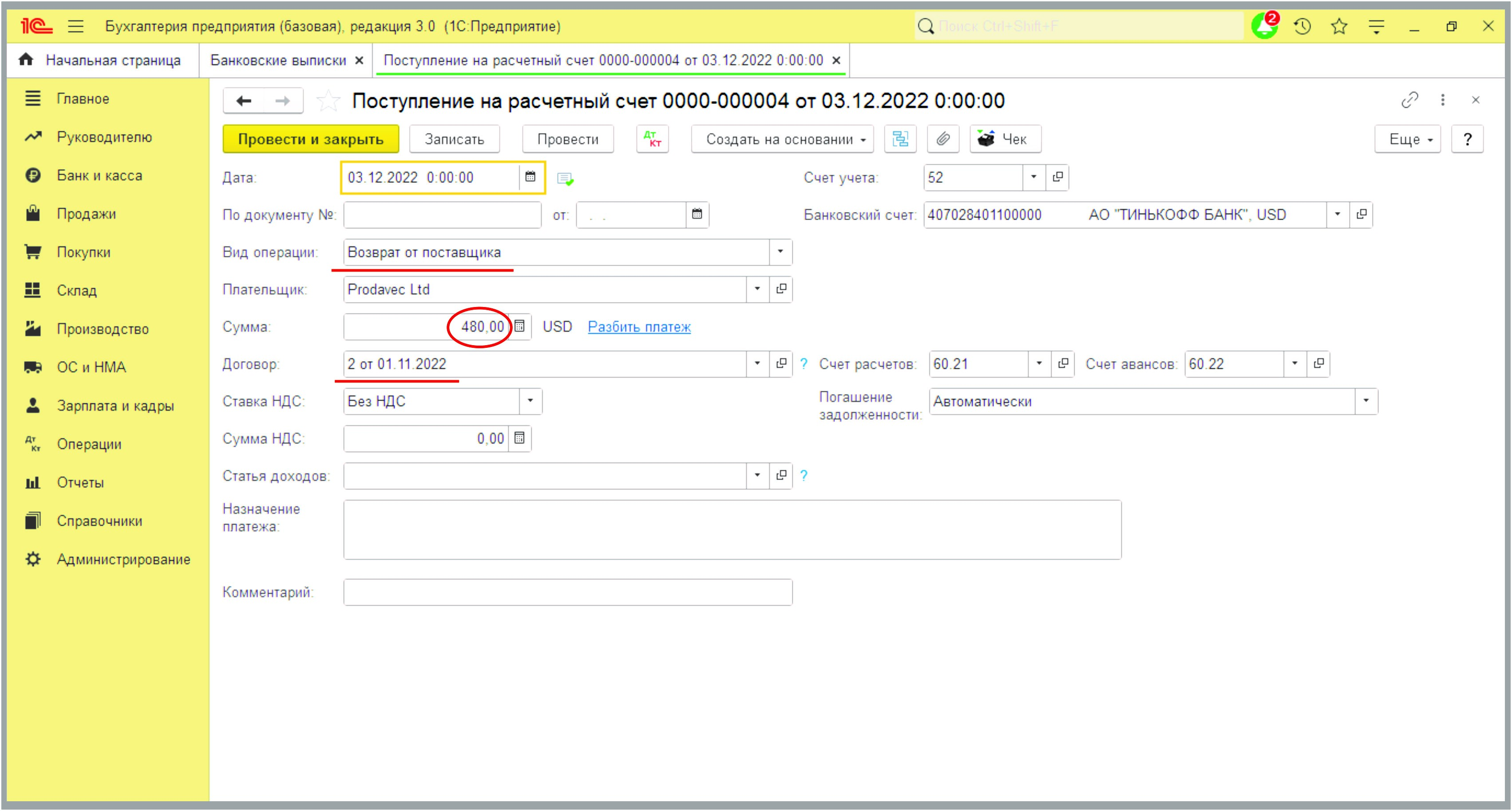

В период с 08.11.2022 г. по 24.11.2022 г. денежные средства, перечисленные «Prodavec Ltd», не поступили в банк поставщика. ООО «Наша компания» представила в свой обслуживающий банк заявление на розыск платежа. После длительной переписки с банком и розыска платежа, 03.12.2022 г. денежные средства в сумме 480,00 USD вернулись на валютный счет ООО «Наша компания». При возврате средств корреспондирующие банки удержали комиссию в общей сумме 20,00 USD.

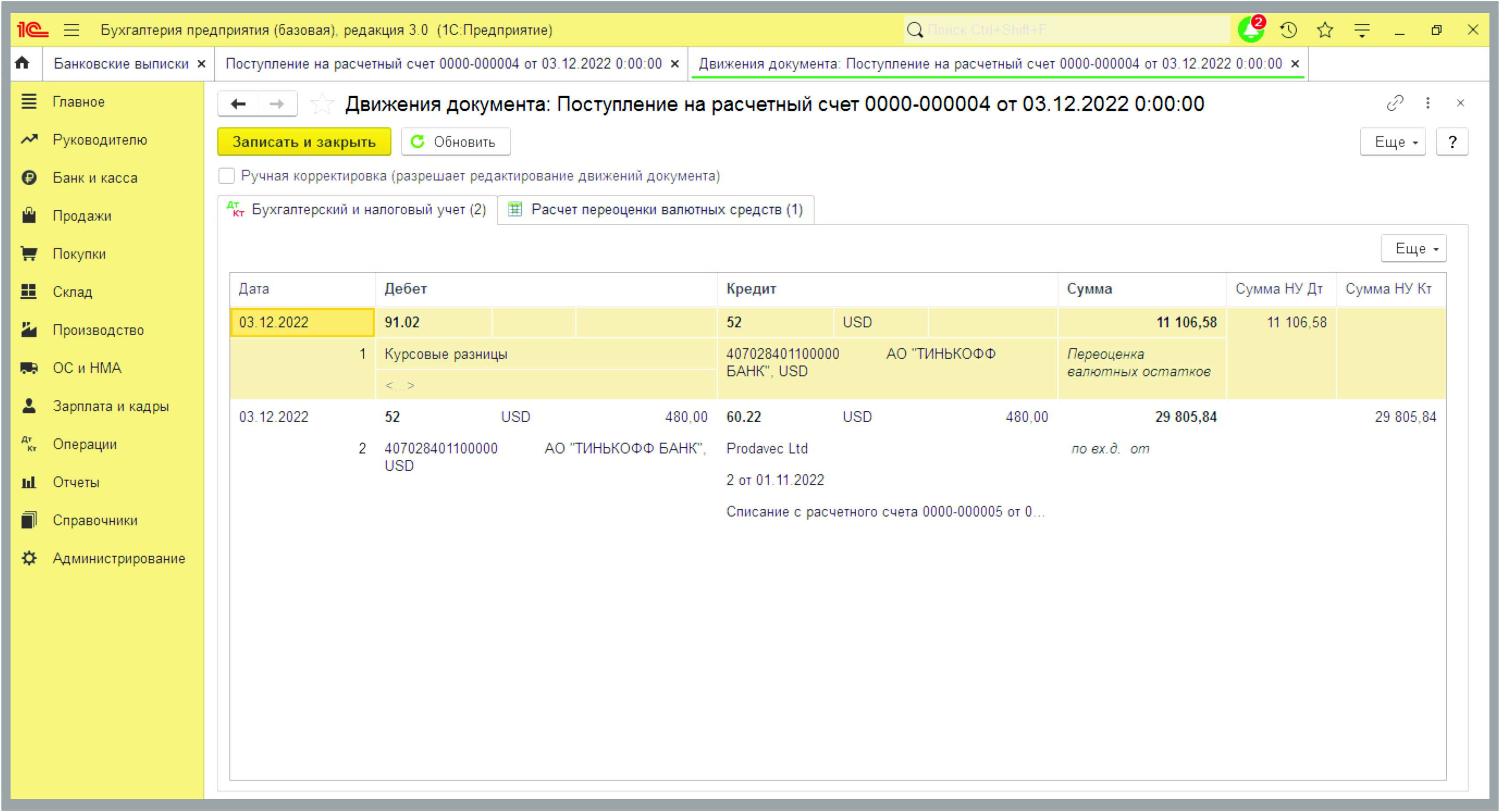

Возврат средств отразился в учете следующими проводками:

Д 91.02 К 52 в БУ и в НУ в качестве расхода отразились курсовые разницы 11 106,58 рублей от переоценки валютного остатка на валютном счете (USD).

Д 52 К 60.22 отражен возврат перечисленного поставщику аванса 480,00 USD (29 805,84 рублей по курсу 62,0955 на 04.11.2022).

Так как не было расторжения договора с зарубежным поставщиком, средства возвращаются по курсу на день перечисления аванса.

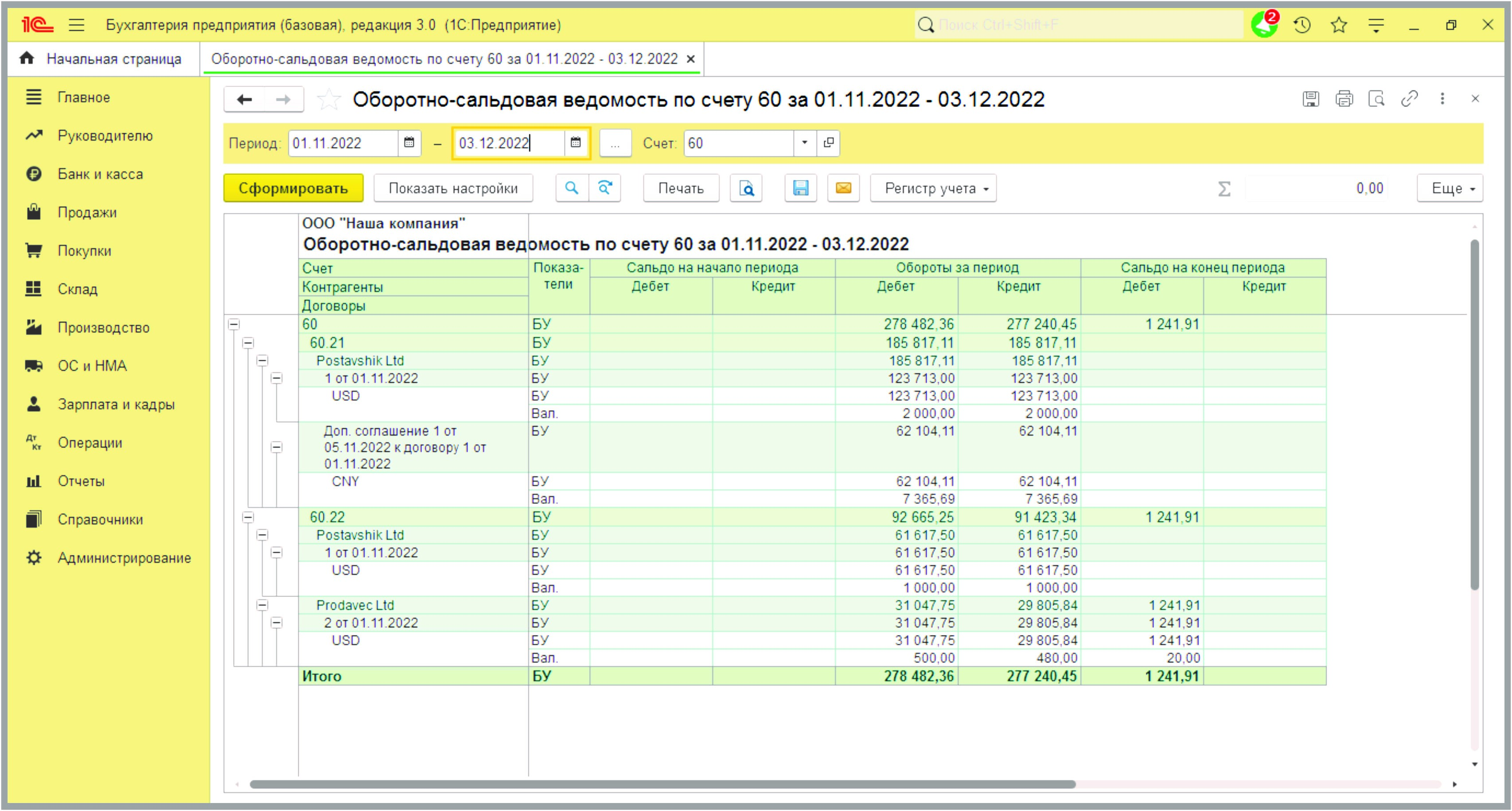

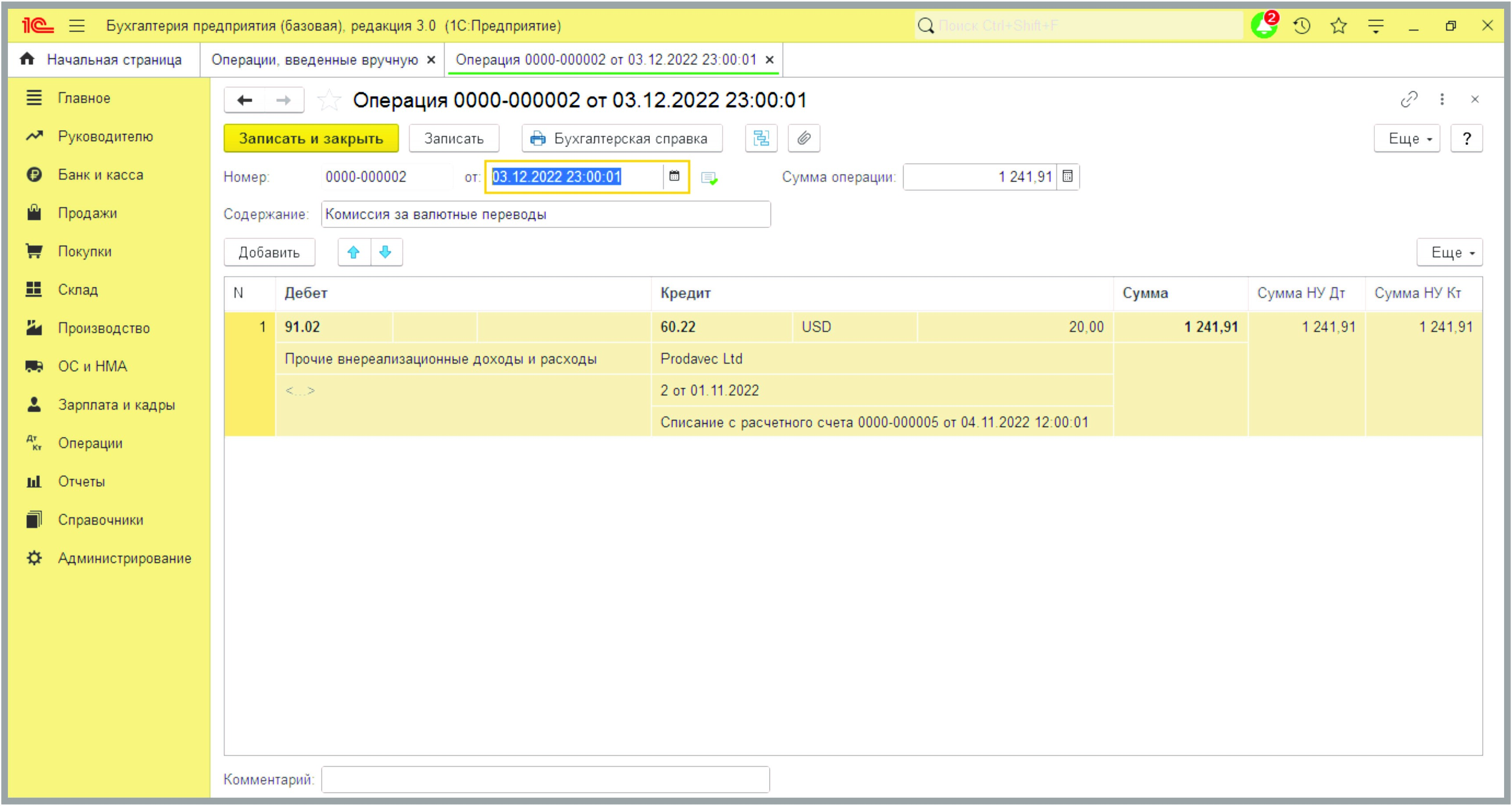

Так как не все перечисленные ранее средства вернулись на валютный счет, дебиторская задолженность осталась 20,00 USD (1 241,91 рублей по курсу 62,0955).

Остаток дебиторской задолженности — это комиссия банка, которую необходимо отразить в расходах компании. В расходах по БУ комиссия отражается «Операцией вручную». А вот в расходы по НУ комиссия может попасть только при условии, что эта комиссия предусмотрена в договоре с поставщиком и/или в договоре с банком!

В итоге на 03.12.2022 г. задолженности в отношениях с зарубежными поставщиками у ООО «Наша компания» отсутствуют.

Работая с зарубежными партнерами по импортным и экспортным операциям при необходимости и по согласованию с контрагентом можно изменить валюту договора и/или валюту расчетов. Все изменения закрепляются в дополнительном соглашении, которое необходимо будет представить в банк, таможенные органы, ИФНС. Отражая ситуацию в программе 1С: Бухгалтерия предприятия ред. 3.0, необходимо обратить особое внимание на валюту договора, даты и курсы валют на момент совершения операций, даты и курсы валют пересчета одной валюты в другую, а также проконтролировать отсутствие дебиторской и/или кредиторской задолженности по окончании сделки, чтобы программа автоматически не продолжала начислять курсовые разницы на «несуществующие» остатки.

Автор статьи: Ольга Долгих