Возврат товара от покупателя по договору в у.е. в 1С: Бухгалтерии предприятия ред. 3.0

Мы продолжаем публиковать материалы, посвященные сложному и узкому участку бухгалтерии — валютным операциям. И пусть с ними работает не так много организаций, мы хотим быть уверены, что наши публикации помогут вам в трудную минуту. В сегодняшней статье рассмотрим ситуацию выставления поставщиком корректировочного УПД по возврату товара от покупателя по договору в у.е. и возврату аванса покупателю. Мы акцентируем внимание на двух моментах: по какому курсу выделяется аванс покупателя при проведении возврата товара и по какому курсу возвращается аванс покупателю в 1С: Бухгалтерии предприятия ред. 3.0.

По условиям примера между поставщиком ООО «Василек» и покупателем ООО «БЕТА» был заключен договор поставки товара в у.е. №1 от 10.01.2022 г. на поставку сельскохозяйственного трактора CASE Magnum 310 в количестве 2 единиц. Стоимость каждой единицы составляет 200 000,00 USD.

Условия договора поставки товара №1 от 10.01.2022 г.:

Аванс в размере 50%, что составляет 200 000,00 USD, покупатель должен перечислить не позднее, чем через 10 дней после подписания договора.

Аванс в размере 25%, что составляет 100 000,00 USD, должен быть внесен покупателем до 31.01.2022 г.

Аванс в размере 25%, что составляет 100 000,00 USD, должен быть внесен покупателем до 10.02.2022 г.

Отгрузку товара поставщик должен осуществить после полной оплаты оборудования.

Оплату товара покупатель производит в рублях по курсу ЦБ РФ, действующему на день оплаты.

В случае расторжения договора возврат аванса поставщик осуществляет по курсу ЦБ РФ, действовавшему на дату его перечисления.

После полной оплаты стоимости техники в адрес покупателя была проведена реализация. При приемке техники покупателем был обнаружен серьезный брак, вследствие чего им была составлена претензия и направлена поставщику. Было составлено соглашение о расторжении договора и возврате товара. Согласно этому соглашению, после возврата техники поставщик должен вернуть аванс в части, приходящейся на возвращаемый товар.

Приступим к отражению всех вышеперечисленных операций:

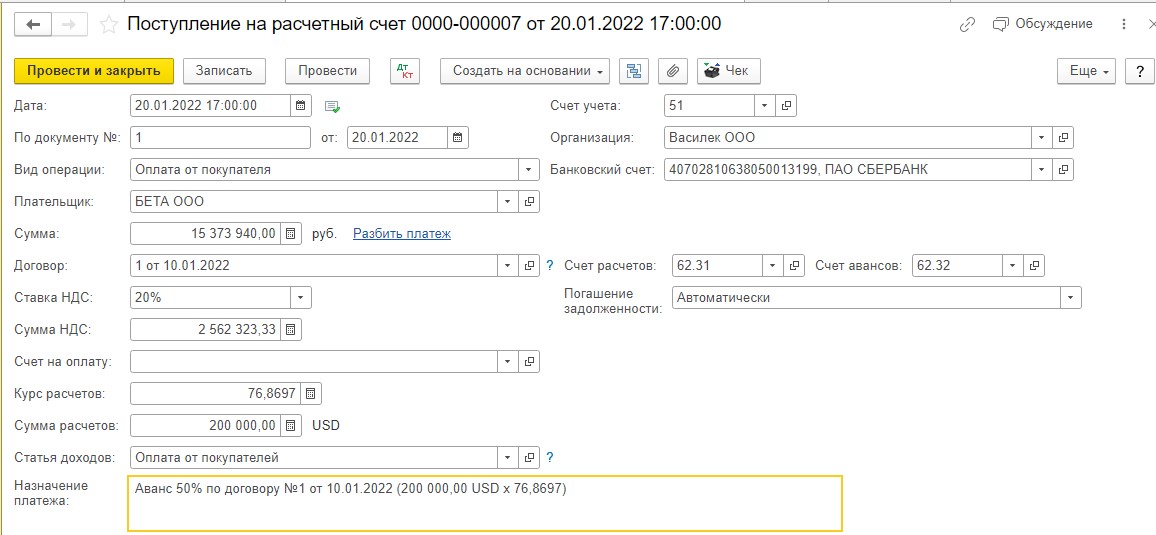

20.01.2022 г. покупатель ООО «БЕТА» перечисляет первый аванс в размере 200 000,00 USD по курсу на дату 20.01.2022 г. 76,8697 на сумму 15 373 940,00 рублей:

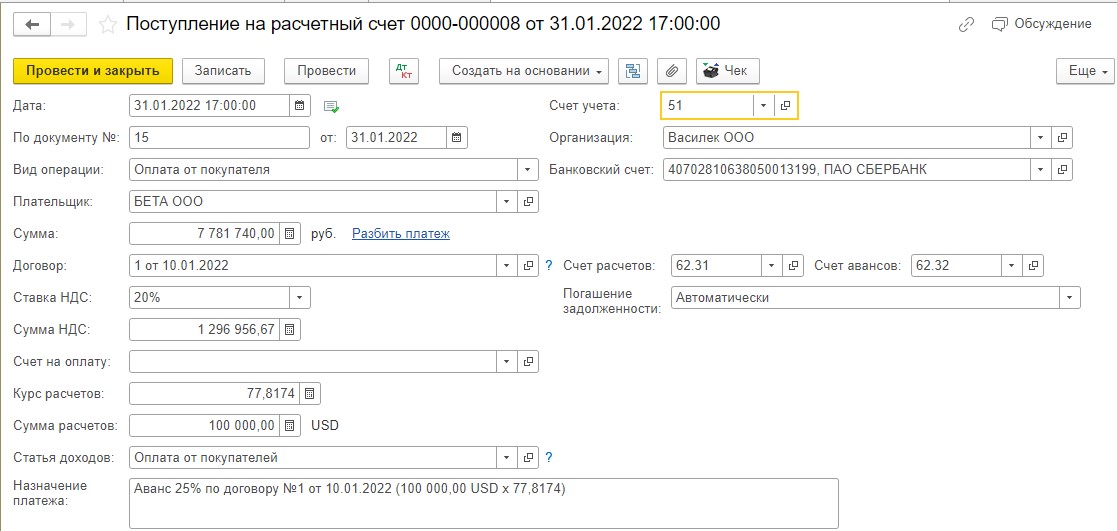

31.01.2022 г. покупатель ООО «БЕТА» перечисляет второй аванс в размере 100 000,00 USD по курсу на дату 31.01.2022 г. 77,8174 на сумму 7 781 740,00 рублей:

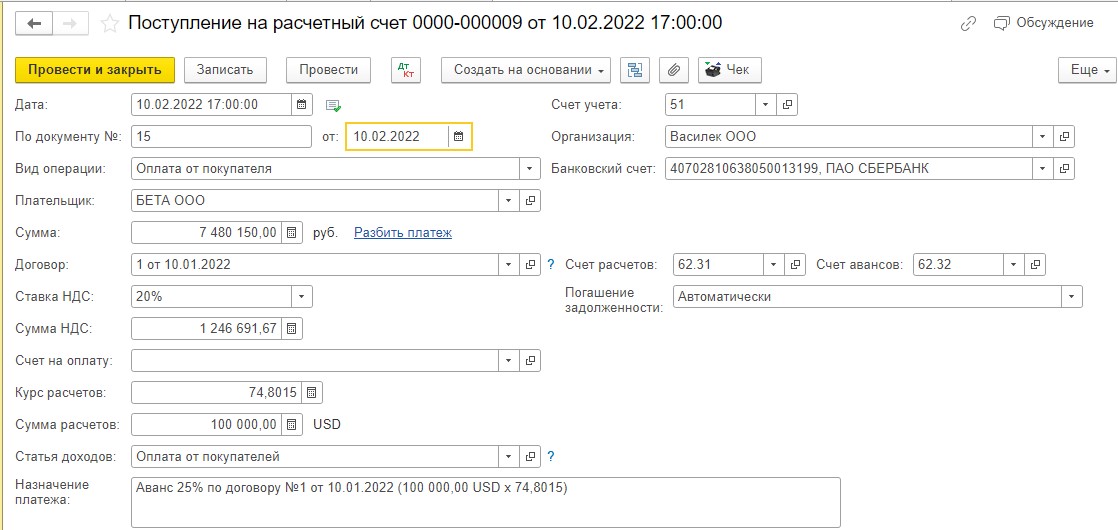

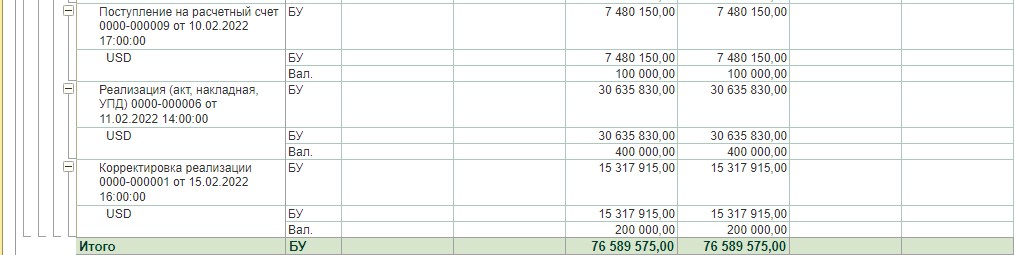

10.02.2022 г. покупатель ООО «БЕТА» оплачивает третий аванс в размере 100 000,00 USD по курсу на дату 10.02.2022 г. 74,8015 на сумму 7 480 150,00 рублей:

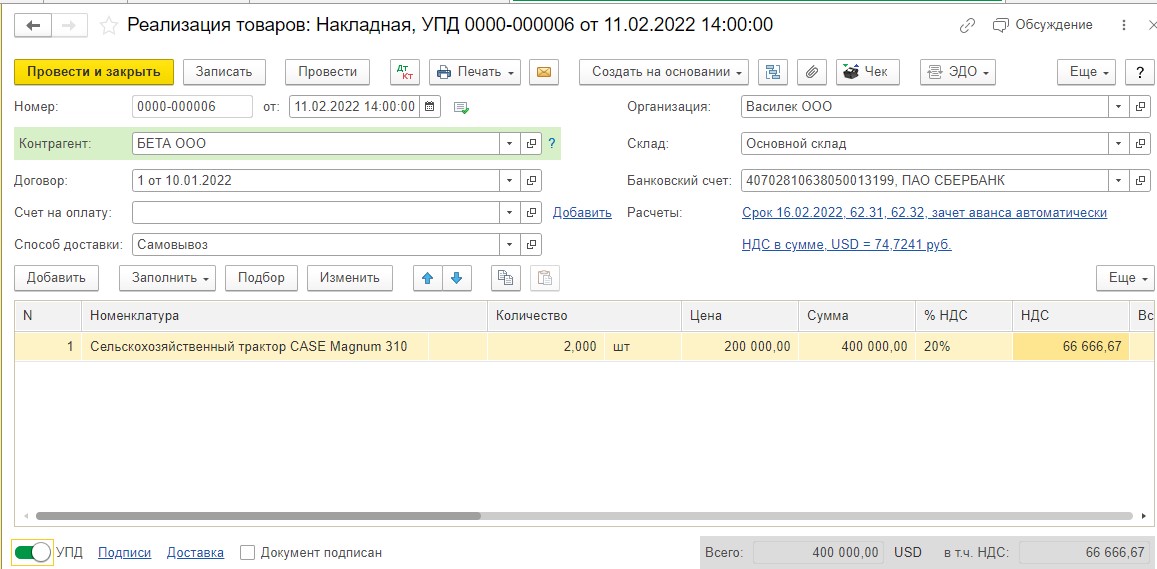

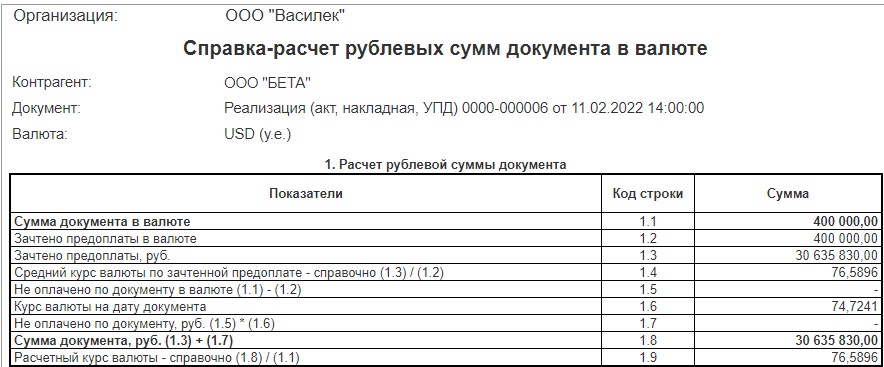

11.02.2022 г. поставщик ООО «Василек» проводит в адрес покупателя ООО «БЕТА» реализацию двух единиц техники на сумму 400 000,00 USD:

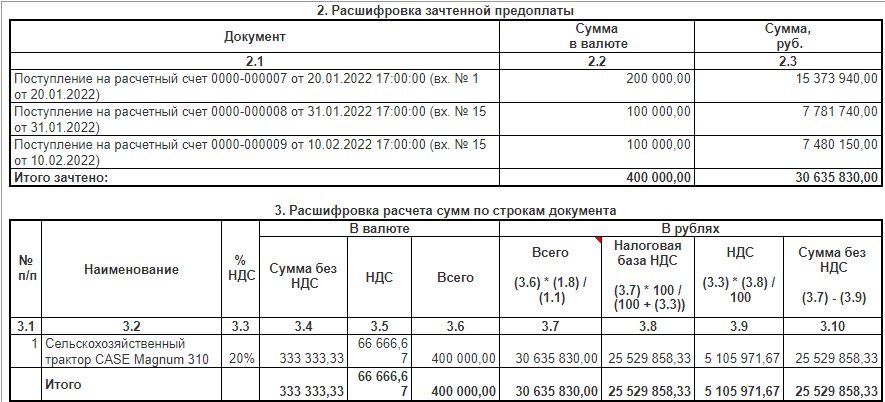

Сумма реализации в рублях составляет 30 635 830,00 рублей. Из справки-расчета мы видим, что рублевая сумма реализации сложилась из рублевых сумм перечисленных авансов:

200 000,00 USD х 76,8697 = 15 373 940,00 рублей

+

100 000,00 USD х 77,8174 = 7 781 740,00 рублей

+

100 000,00 USD х 74,8015 = 7 480 150,00 рублей

30 635 830,00 рублей.

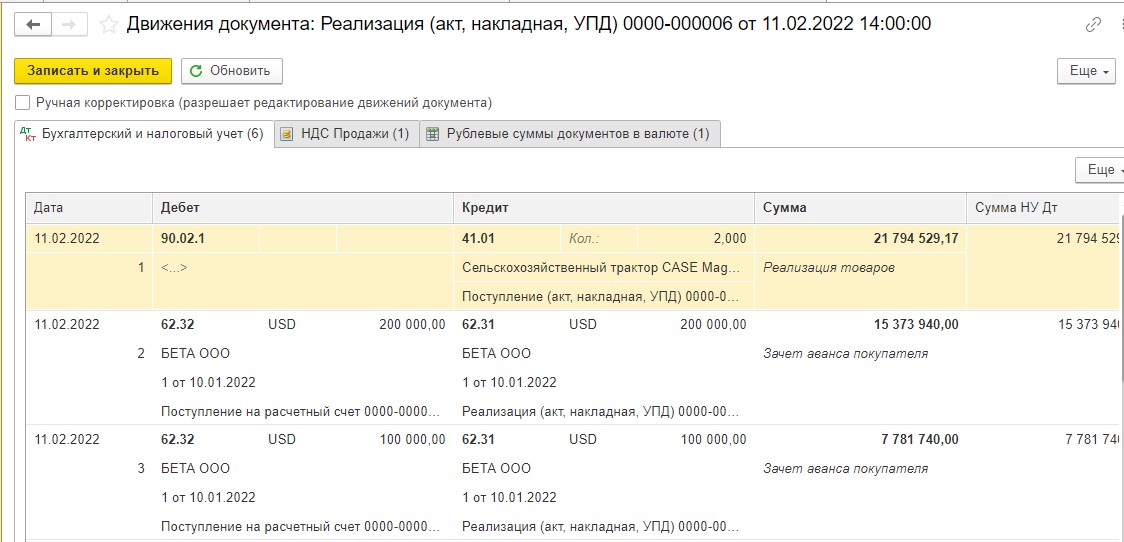

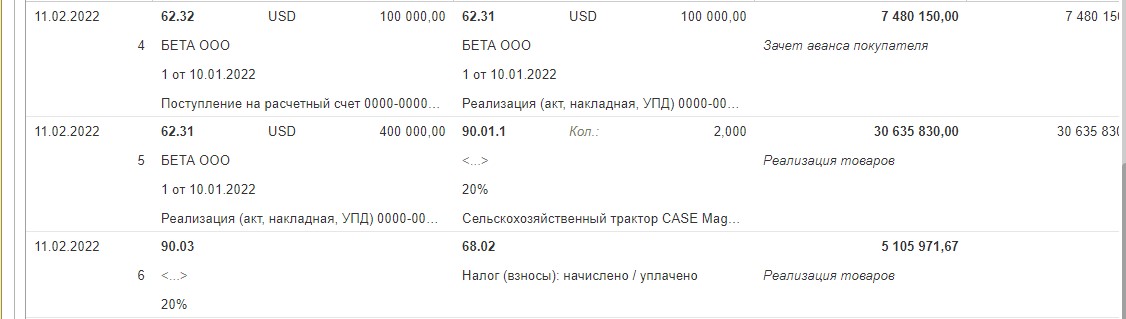

Посмотрим движения документа:

В движениях документа мы видим, что зачтены все три аванса и рублевая стоимость двух единиц техники сложилась из их рублевых сумм.

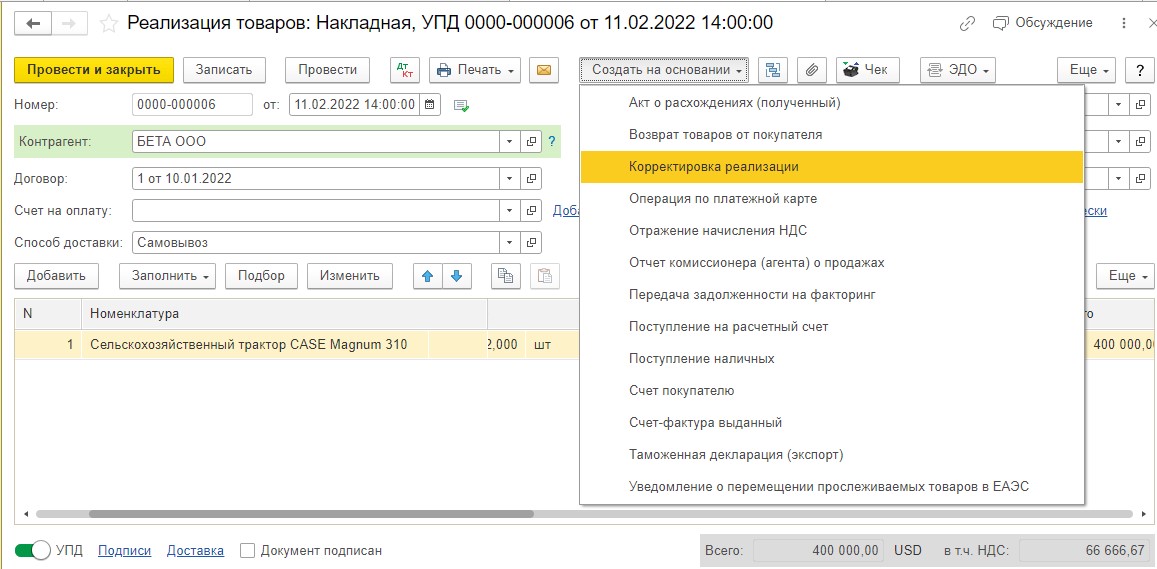

После расторжения договора поставки и возврата товара от покупателя, поставщик ООО «Василек» проводит у себя в учете возврат товаров от покупателя и выставляет в адрес покупателя корректировочный УПД.

Стоит отметить, что если покупатель вернул партию товара (полностью или частично) в рамках того же договора, по которому поставщик ранее поставили товар, то поставщик составляет корректировочный счет-фактуру (п. 10 ст. 172 НК РФ, Письма Минфина России от 20.08.2021 № 03−03−06/1/67181, от 28.01.2020 № 03−07−09/4850, от 12.04.2019 № 03−07−09/26046, от 08.04.2019 № 03−07−09/24636, ФНС России от 20.01.2022 № ЕА-4−15/527@). При этом неважно, принимал ли покупатель этот товар к учету, является ли товар качественным или бракованным (Письма Минфина России от 04.02.2019 № 03−07−11/6171, ФНС России от 23.10.2018 № СД-4−3/20667@ (п. 1.4)).

Поэтому возврат товаров от покупателя в программе 1С: Бухгалтерия предприятия ред. 3.0 будем проводить с использованием документа «Корректировка реализации».

Итак, на основании документа реализации товаров выводится документ «Корректировка реализации», с видом операции «Корректировка по согласованию сторон»:

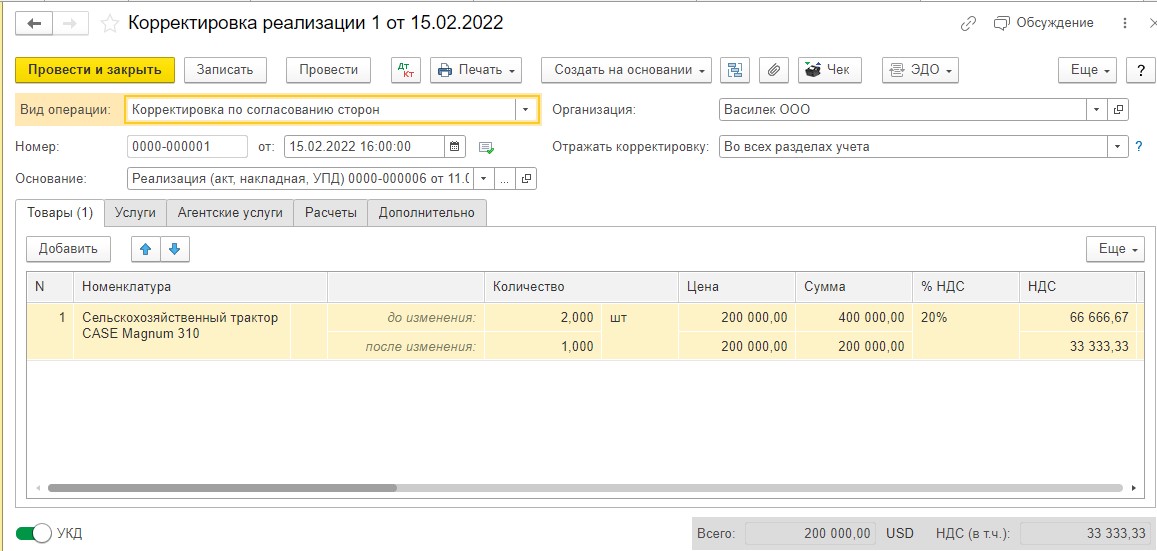

В табличной части документа мы корректируем количество отгруженного товара в сторону уменьшения:

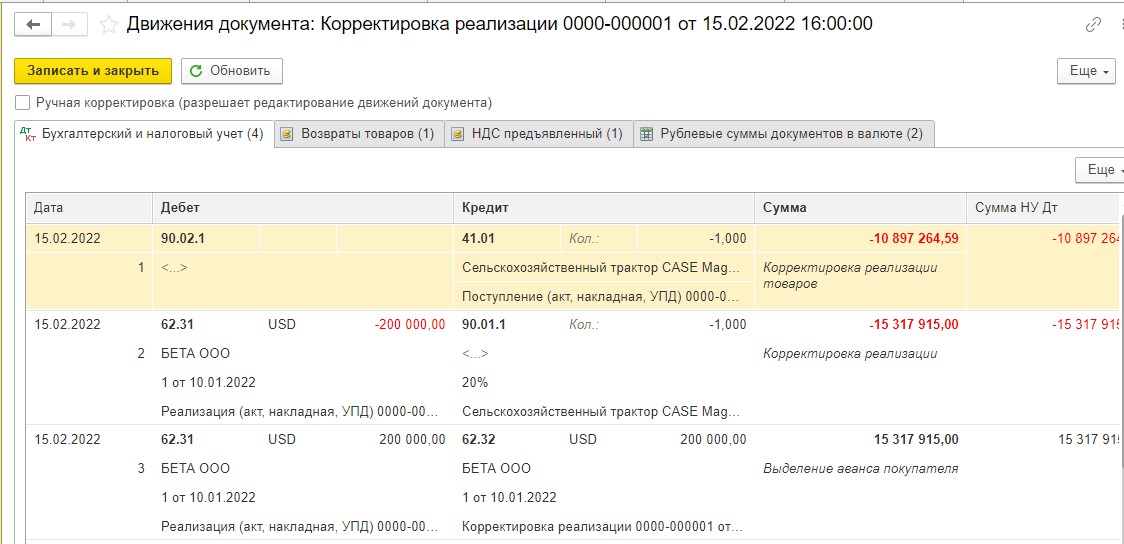

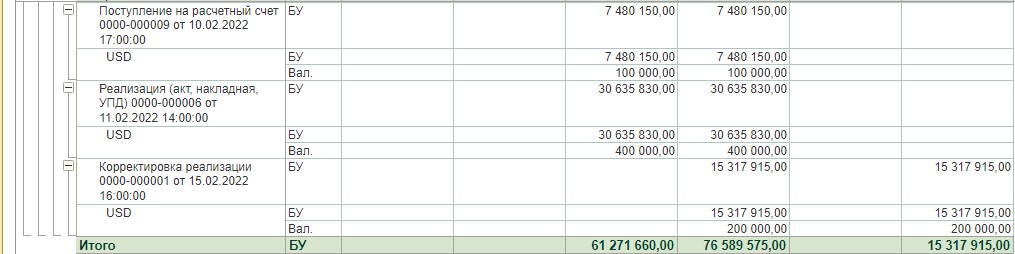

Посмотрим движения документа. В проводках мы видим, что сторнировано списание себестоимости товара, выделен аванс покупателя и сторнировано начисление НДС по отгрузке товара:

Мы видим, что программа выделяет аванс покупателя в сумме 15 317 915,00 рублей. Как получилась эта сумма? Эта сумма сложилась из трех авансов покупателя. Так как при реализации товара программа распределила каждый аванс пропорционально на две единицы, при возврате она таким же образом выделила из каждого из трех авансов долю, приходящуюся на возвращаемую единицу:

100 000,00 USD х 76,8697 = 7 686 970,00

+

50 000,00 USD х 77,8174 = 3 890 870,00

+

50 000,00 USD х 74,8015 = 3 740 075,00.

Всего 15 317 915,00 рублей.

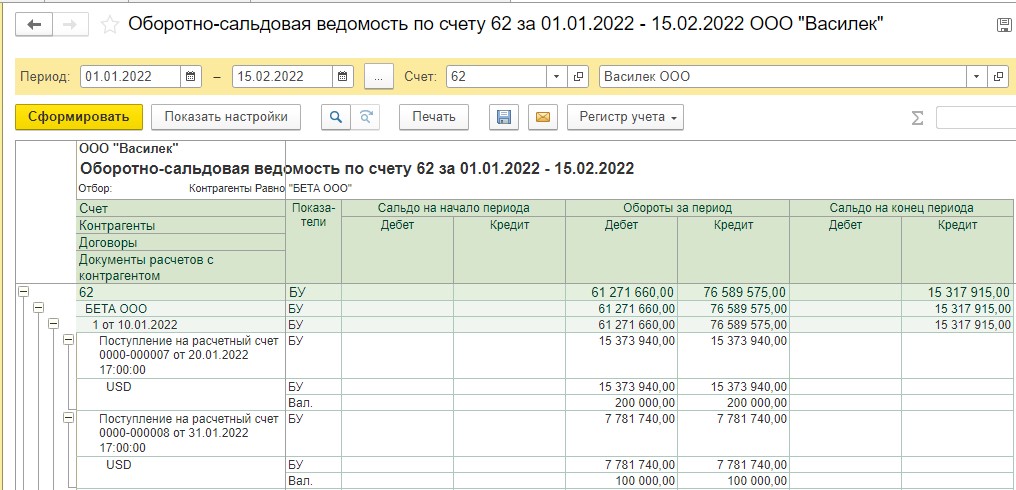

Сформируем ОСВ по счету 62 и видим в отчете выделенную сумму авансов в у.е. и рублях:

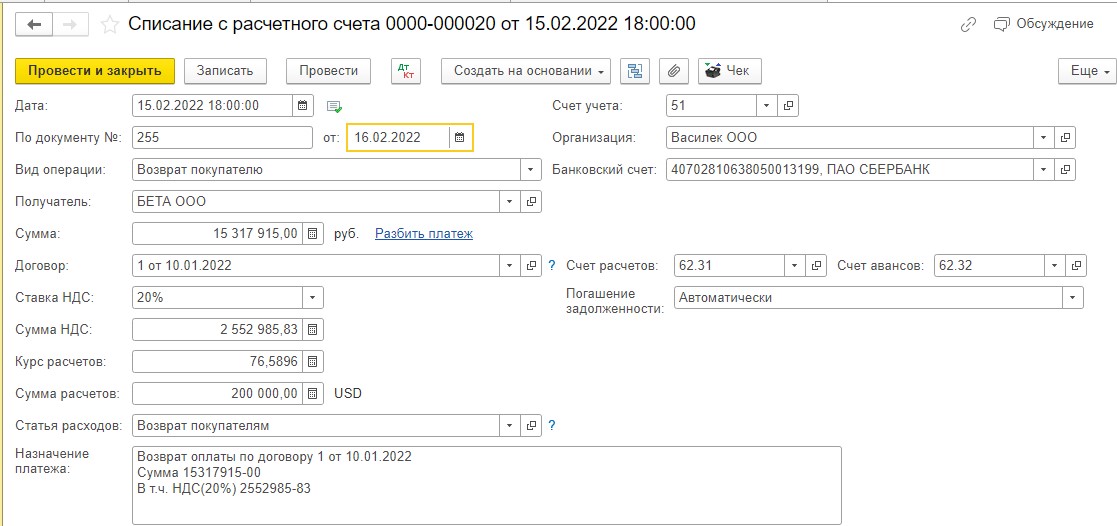

Далее, поставщик ООО «Василек» возвращает авансы покупателю ООО «БЕТА». Обращаем внимание, что согласно условиям договора, поставщик должен вернуть аванс по тому же курсу, по которому он был оплачен. Так как авансов у нас было три, то мы указываем в банковской выписке и сумму в рублях и сумму в у.е., а курс рассчитывается автоматически:

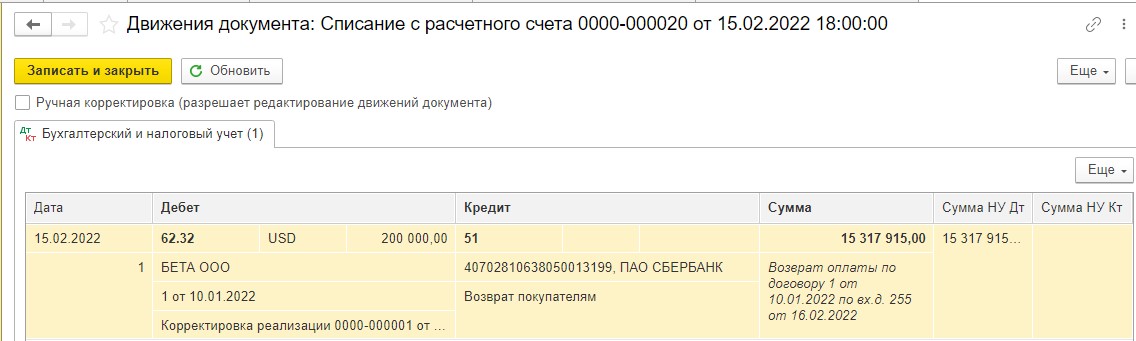

Посмотрим движения документа:

В проводках мы видим, что с расчетного счета списана рублевая сумма 15 317 915,00 рублей, эквивалентная 200 000,00 USD.

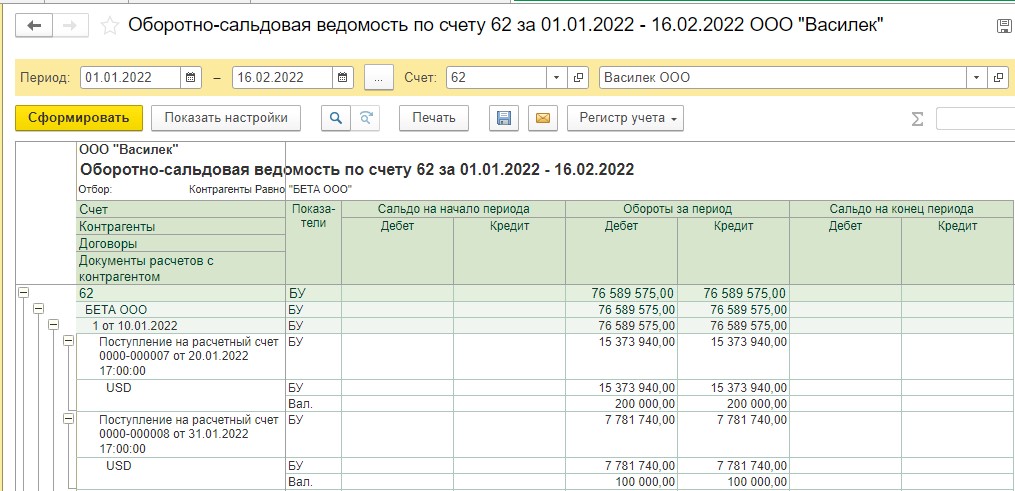

Далее, сформируем ОСВ по счету 62. В отчете мы видим, что все взаиморасчеты закрылись как в у.е., так и в рублях:

Подведем итоги нашего примера:

Если происходит частичный возврат товара по договору в у.е., то программа выделяет долю аванса, приходящегося на этот товар.

При возврате аванса мы должны поставить курс, по которому этот аванс был перечислен.

Здесь стоить отметить, что не всегда аванс возвращается по тому курсу, по которому он был перечислен. В некоторых случаях в договор вносится условие, что аванс после расторжения договора должен быть возвращен по курсу ЦБ РФ на дату его возврата, а не по курсу на дату его оплаты.

Автор статьи: Светлана Дубовик