Ввод остатков прослеживаемых товаров в 1С: Бухгалтерии ред. 3.0

Коллеги, будьте внимательны! Прослеживаемость товаров введена! Правительство РФ утвердило перечень товаров, подлежащих прослеживаемости (постановление от 01.07.2021 № 1110), а также Положение о национальной системе прослеживаемости товаров (постановление от 01.07.2021 № 1108), которые вступили в силу с 08.07.2021 (дата опубликования). Таким образом, система прослеживаемости товаров в РФ действует уже с 08.07.2021 (то есть в отношении товаров, операции по которым совершаются с 08.07.2021) (письмо ФНС России от 09.07.2021 № ЕА-4−15/9627@). Мы обязательно разберем эту тему максимально подробно. Начнем с ввода остатков прослеживаемых товаров в программе 1С: Бухгалтерия ред. 3.0.

С 01 июля 2021 года с целью искоренения нелегального импорта в страну, вводится новый алгоритм работы, называемый прослеживаемостью товаров. Который включает в себя:

- предоставление данных в ФНС об остатках прослеживаемых товаров до даты их реализации;

- предоставление уведомления о ввозе товаров в течение 5 дней с момента постановки товара на учёт;

- предоставление уведомления о перемещении товаров при их экспорте в ЕАЭС в течение 5 дней с момента отгрузки товара;

- предоставление отчёта об операциях с товарами ежеквартально до 25го числа месяца следующего за окончанием отчётного периода.

Описанные обязанности были утверждены Федеральным законом от 09.11.2020г. №371-ФЗ. А список прослеживаемых товаров Приложением к постановлению Правительства РФ от 25.06.2019г. № 807:

- бытовые холодильники, морозильные камеры, иное холодильное и морозильное оборудование, тепловые насосы;

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях;

- бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы;

- бытовые и промышленные стиральные машины;

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприёмники, мониторы и проекторы, без встроенной телевизионной аппаратуры;

- транспортные средства промышленного назначения;

- детские коляски;

- детские автокресла.

Стоит отметить, что прослеживаемость товаров касается тех товаров, которые были ранее ввезены на территорию России и фактически на ней находятся на дату вступления в силу постановления Правительства с перечнем прослеживаемых товаров.

Первое, что обязаны сделать участники данного товарооборота — это предоставить уведомление об остатках товаров, входящих в перечень и в следствие чего получить на данные партии товаров регистрационный номер партии.

Исключением являются товары, переданные на реализацию в розницу, а также предприниматели, уплачивающие налог на профессиональный доход (самозанятые), касаемо товаров, реализованных не позднее 6 месяцев с момента утверждения перечня товаров.

Рассмотрим алгоритм формирования уведомления об остатках в программном продукте 1С: Бухгалтерия предприятия ред. 3.0.

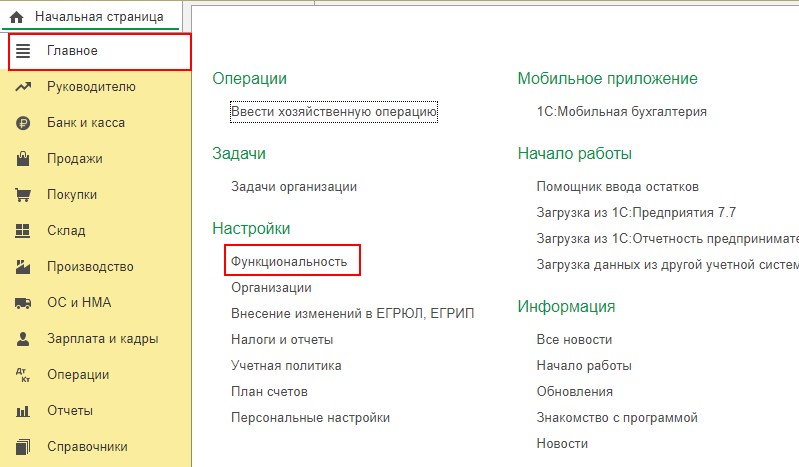

Для начала включим возможность учёта прослеживаемых товаров.

Для этого перейдём в раздел «Главное» и выберем пункт «Функциональность».

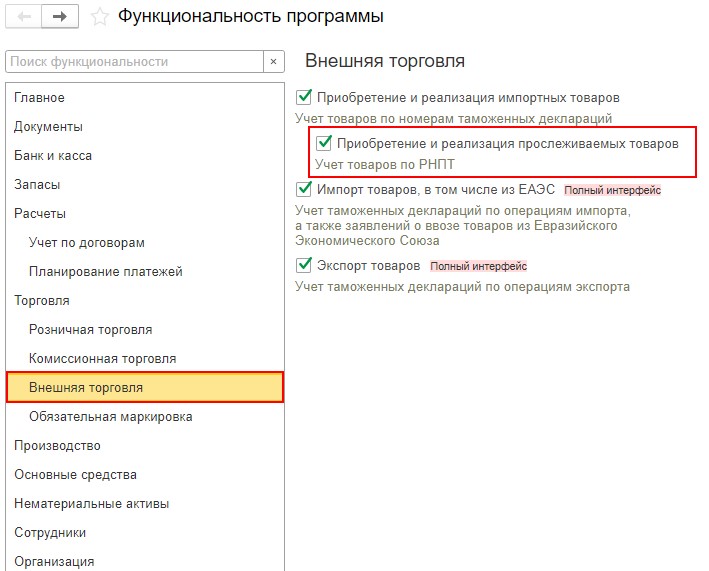

В открывшемся окне перейдём на вкладку «Внешняя торговля» и установим флаг «Приобретение и реализация прослеживаемых товаров».

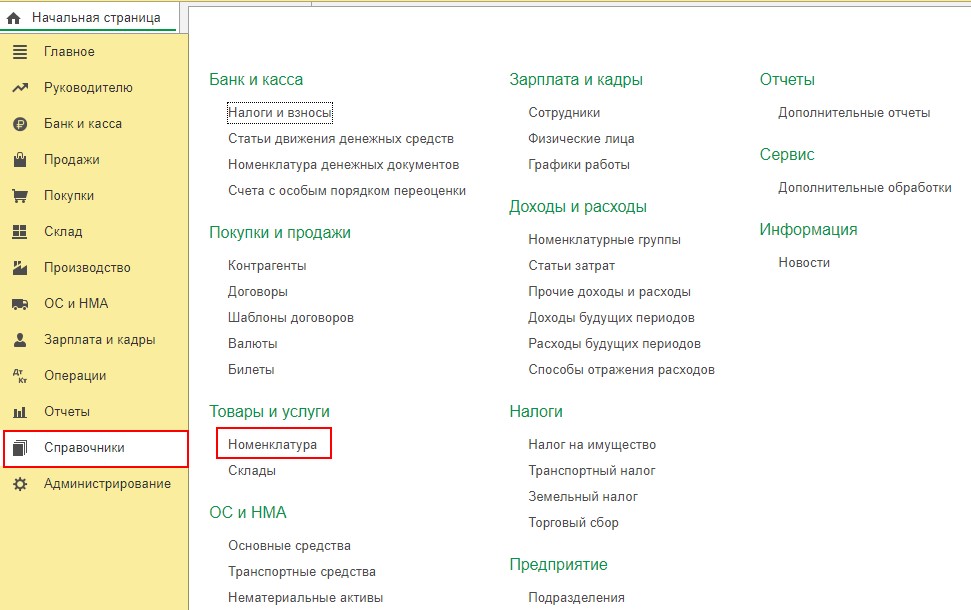

Следующим этапом будет настройка карточек номенклатуры в одноимённом справочнике.

Перейдём в раздел «Справочники» и выберем пункт «Номенклатура».

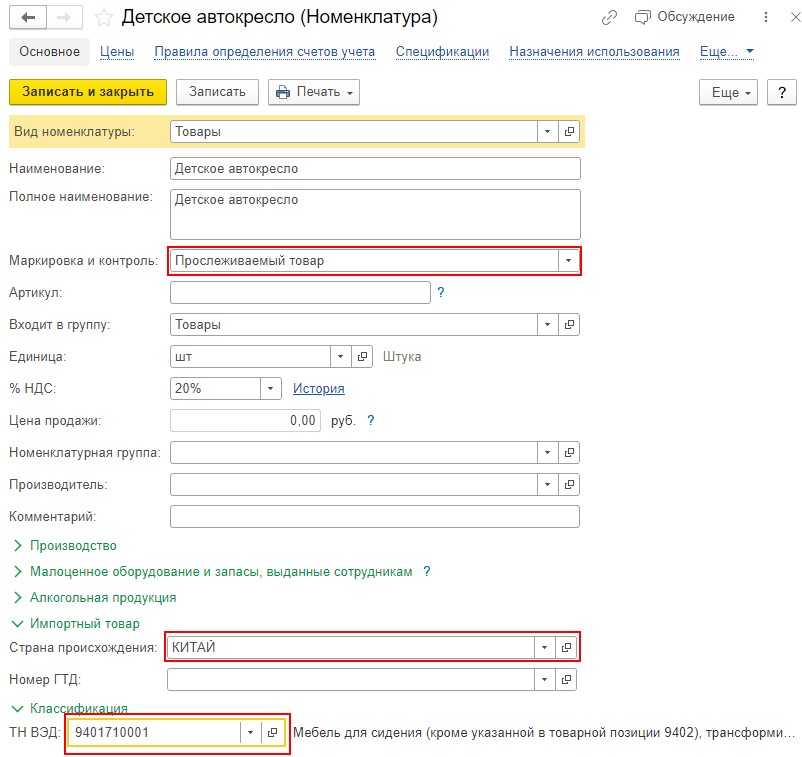

Выберем номенклатуру, которая относится к прослеживаемым товарам и зайдём в неё.

Первое, что нужно установить — это в графе «Маркировка и контроль» нужно выбрать «Прослеживаемый товар».

Затем в разделе «Импортный товар» необходимо проверить указание страны происхождения товара, а также в разделе «Классификация», что установлен код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза («ТН ВЭД»).

Таким образом следует откорректировать все карточки номенклатуры, относящиеся к прослеживаемым товарам. И только после этого переходить к формированию уведомления.

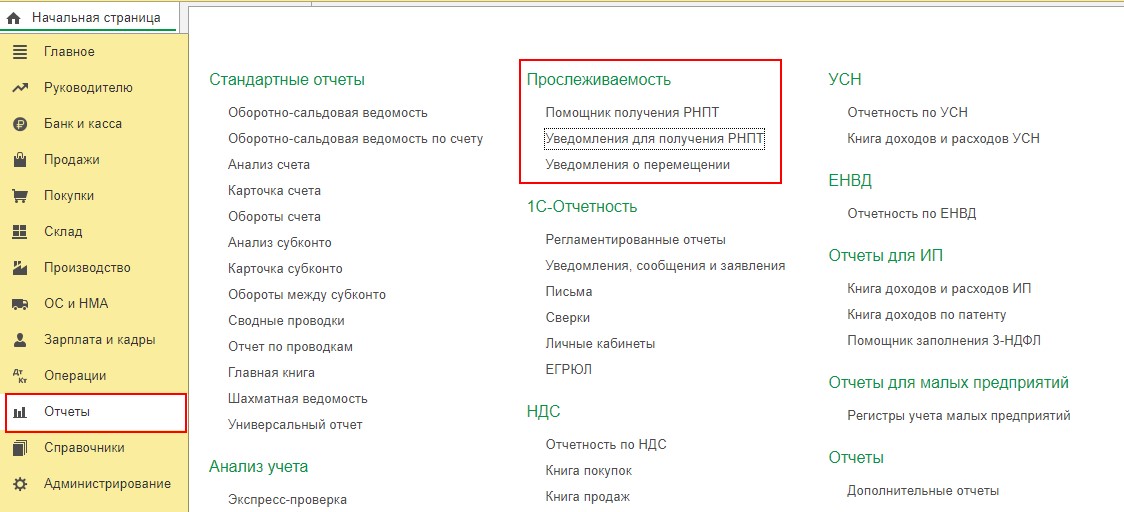

Для формирования уведомлений в разделе «Отчёты» появился новый блок «Прослеживаемость».

Уведомление об остатках можно создать двумя способами: либо при помощи «Помощника получения РНПТ», либо через пункт «Уведомления для получения РНПТ».

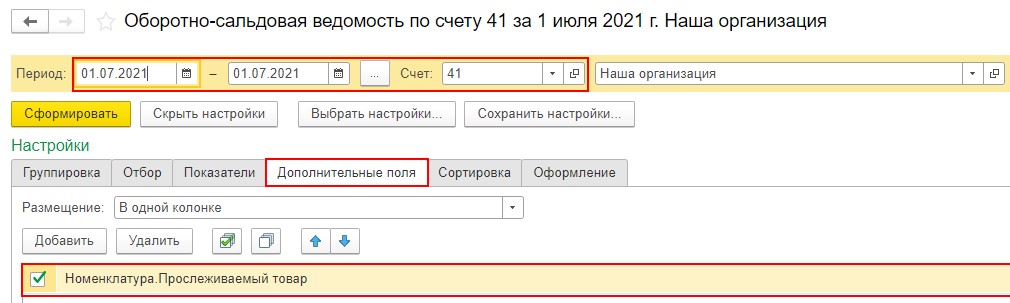

Перед формированием уведомления сформируем оборотно-сальдовую ведомость по счёту 41 для проверки остатков прослеживаемых товаров. Для этого в разделе «Отчёты» выберем пункт «Оборотно-сальдовая ведомость по счёту».

В открывшемся отчёте укажем отбор по дате, в графе счёт выберем 41, а также по кнопке «Показать настройки» установим дополнительное поле «Номенклатура. Прослеживаемый товар».

После установки нужных нам настроек следует нажать на кнопку «Сформировать».

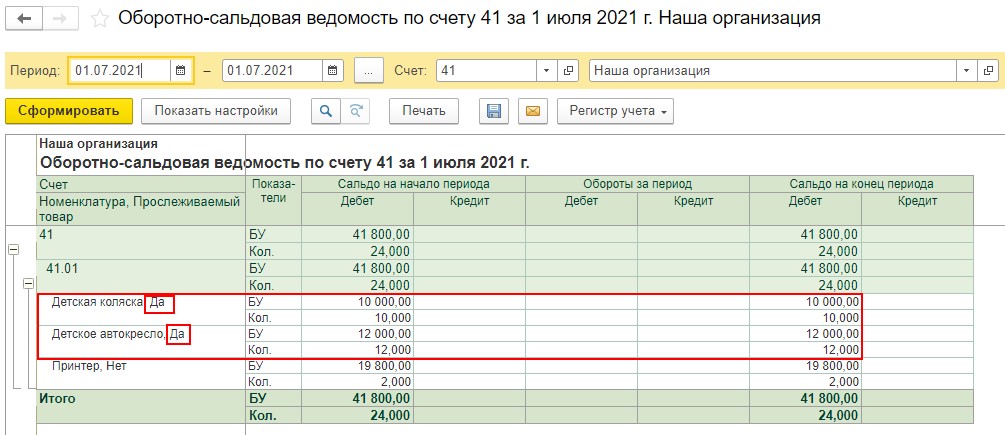

В итоге мы получим отчёт, в котором будут указаны остатки товаров на дату уведомления, а также их отношение к прослеживаемости.

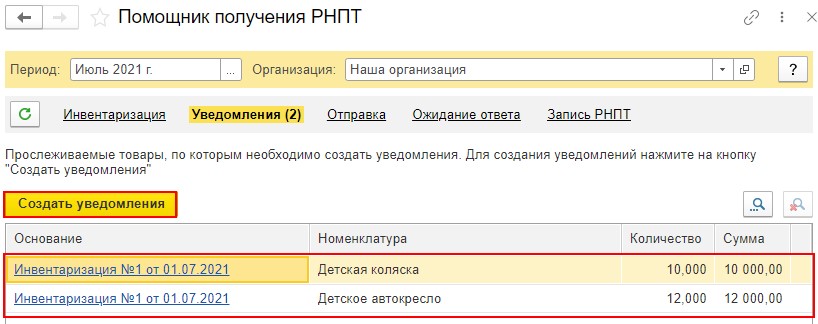

Исходя из нашей таблицы, мы видим, что у нас на остатках есть два вида товаров, по которым мы должны сформировать уведомление.

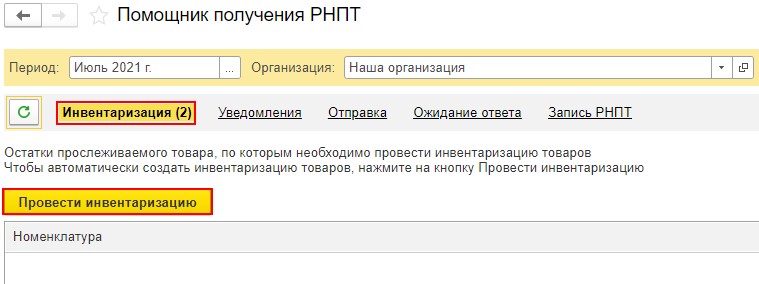

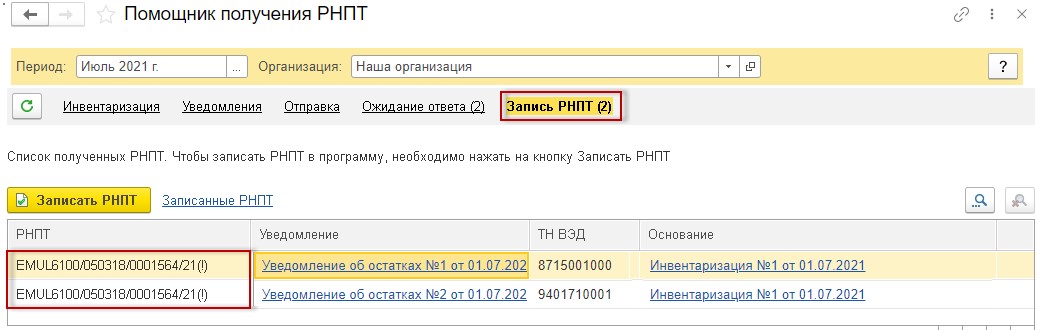

Переходим в раздел «Отчёты» и выбираем пункт «Помощник получения РНПТ».

В открывшемся окне видим надпись: «Инвентаризация (2)». Цифра 2 указывает нам на количество партий товаров, по которым мы будем формировать уведомление.

Далее нажимаем на кнопку «Провести инвентаризацию» и получаем перечень товаров, по которым необходимо отправить уведомление. При этом кнопка «Провести инвентаризацию» меняет своё название на «Создать уведомления».

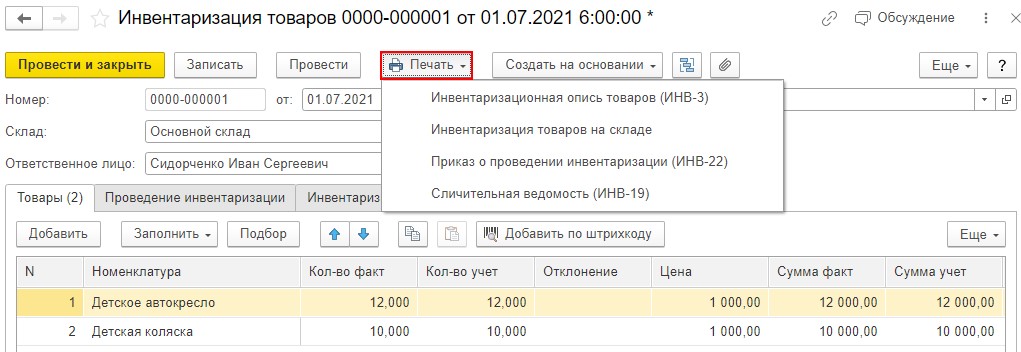

Нажимая на ссылку «Инвентаризация №1 от 01.07.2021″, мы попадаем в инвентаризацию товаров на складе.

Заполнив вкладки «Проведение инвентаризации» и «Инвентаризационная комиссия», мы получаем печатные формы документов «Инвентаризационная опись товаров (ИНВ-3)» и «Приказ о проведении инвентаризации (ИНВ-22)». Сам документ «Инвентаризация» проводок не формирует, но если учётное и фактическое количество товаров у вас различается, то на основании этого документа удобно будет ввести документы «Списание товаров» и «Оприходование товаров».

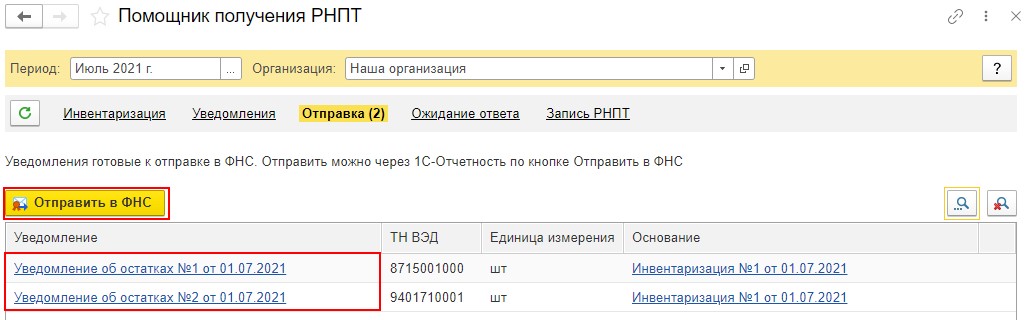

Вернёмся в форму «Помощника получения РНПТ» и нажмём на кнопку «Создать уведомления».

Согласно Порядка заполнения Уведомления об остатках, на каждый код ТН ВЭД должно формироваться отдельное уведомление на остатках.

Просмотреть и распечатать (при необходимости) сформированные уведомления об остатках можно по кнопке «Печать» из документов «Уведомления об остатках прослеживаемых товаров», перейдя по одноимённой ссылке.

После того, как мы получили готовые уведомления, нам остаётся их отправить в ФНС по кнопке «Отправить в ФНС» и в течение суток ждать присвоения кода партии товаров.

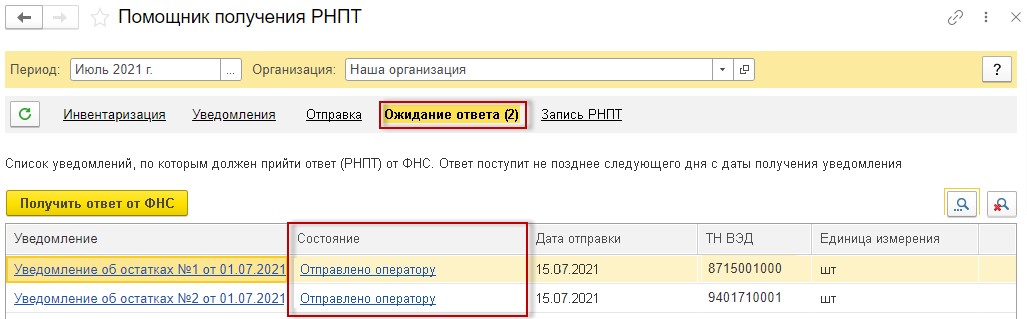

Отправленные «Уведомления об остатках» отражаются на вкладке «Ожидание ответа». Графа «Состояние» табличной части формы отражает информацию о состоянии обмена с ФНС.

Нажимая на ссылку «Отправлено оператору» или «Отправлено в ФНС» можно получить квитанции об отправке уведомлений.

Последним этапом является присвоение кодов партий прослеживаемым товарам. Для этого после получения ответа от ФНС нужно нажать на кнопку «Записать РНПТ».

Коллеги, расскажите в комментариях, получилось ли у вас получить в ИФНС номер партии по остаткам товаров? С какими трудностями столкнулись при этом?

Автор статьи: Алина Календжан